Marktgröße und Marktanteil für Gefechtsfeldmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.45 Milliarden US-Dollar |

| Marktgröße (2031) | 15.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gefechtsfeldmanagementsysteme von Mordor Intelligence

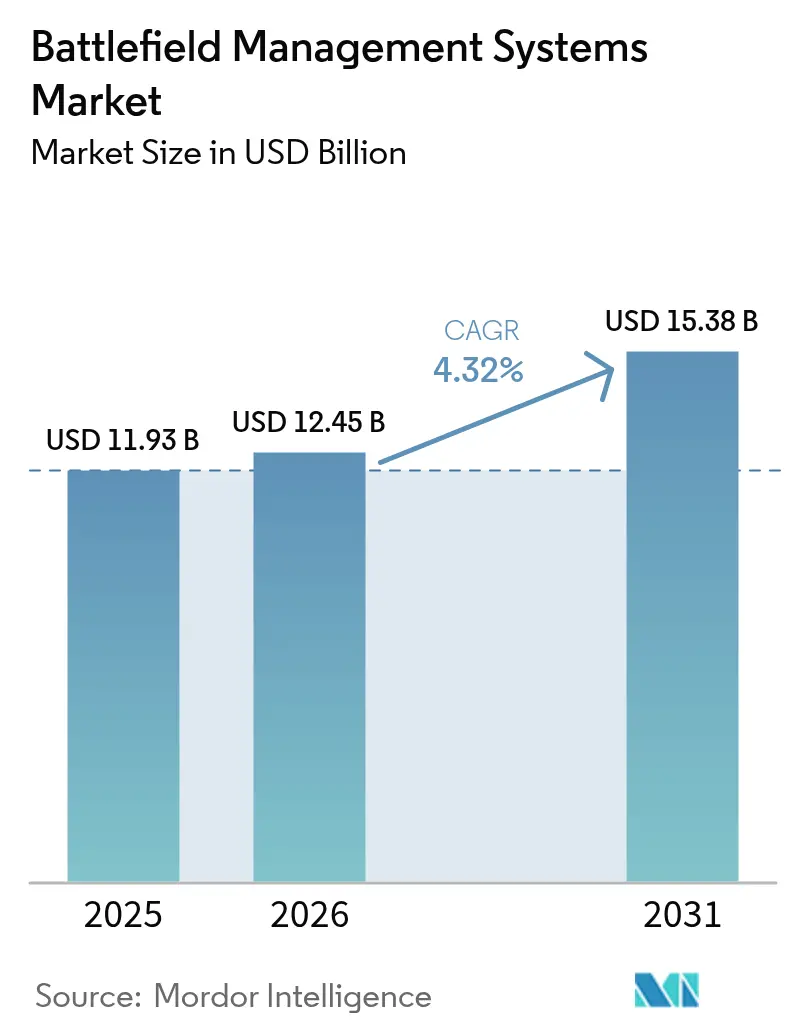

Der Markt für Gefechtsfeldmanagementsysteme (BMS) hatte im Jahr 2025 einen Wert von 11,93 Mrd. USD und wird voraussichtlich von 12,45 Mrd. USD im Jahr 2026 auf 15,38 Mrd. USD bis 2031 anwachsen, mit einem CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Der BMS-Markt expandiert, da Streitkräfte die digitale Transformation vorantreiben, um Echtzeit-Lagebilderstellung zu gewährleisten, schnellere Entscheidungszyklen zu ermöglichen und multidomänenübergreifende Operationen zu koordinieren. Die Nachfrage ist dort am stärksten, wo Programme zur militärischen Modernisierung aktiv sind, die Koalitionsinteroperabilität unerlässlich ist und offene Architekturmandate formalisiert wurden. Hardware bildet nach wie vor den Kern der meisten Beschaffungsbudgets, doch der rasche Aufstieg softwaredefinierter Fähigkeiten verlagert die Wertschöpfung. Der Wettbewerb konzentriert sich auf die Integration von Sensoren, Plattformen und Wirkmitteln über sichere Datengeflechte, während gleichzeitig Cybersicherheitsbedrohungen bekämpft werden, die Programmkosten und -zeitpläne in die Höhe treiben.

Wesentliche Erkenntnisse des Berichts

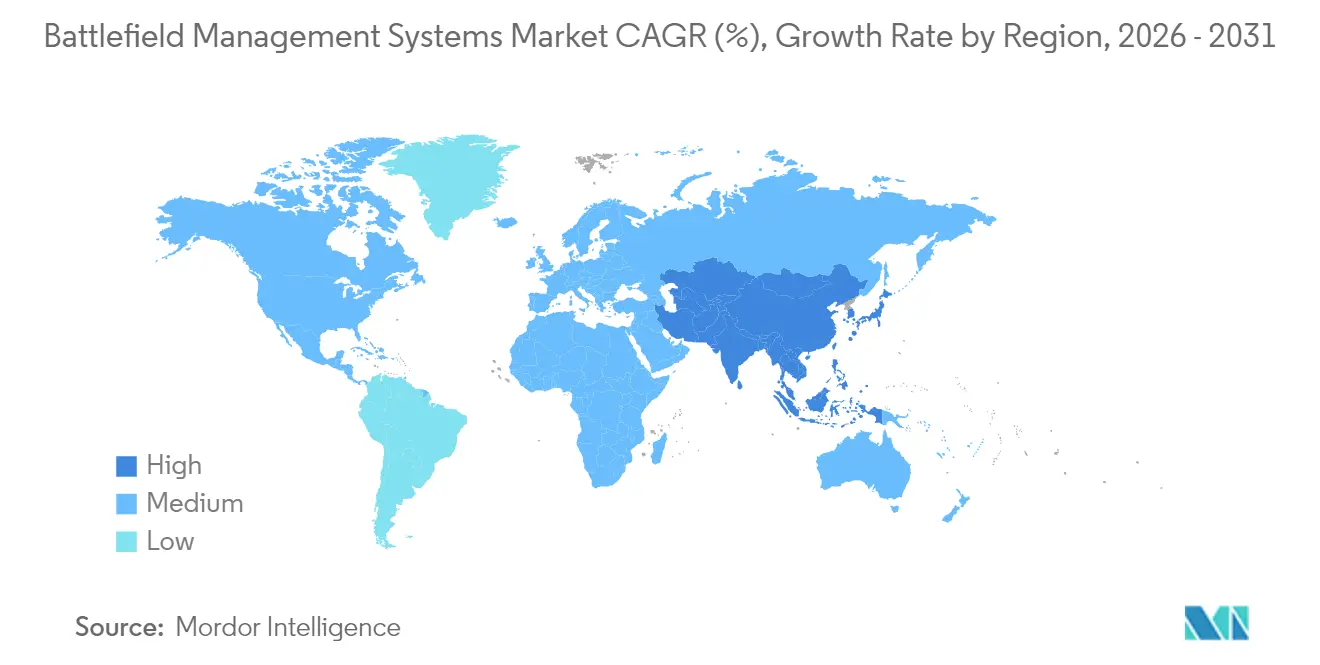

- Nach Geografie führte die Region Asien-Pazifik mit einem Anteil von 29,05 % am BMS-Markt im Jahr 2025, während der Nahe Osten und Afrika bis 2031 mit einem CAGR von 9,23 % expandieren werden.

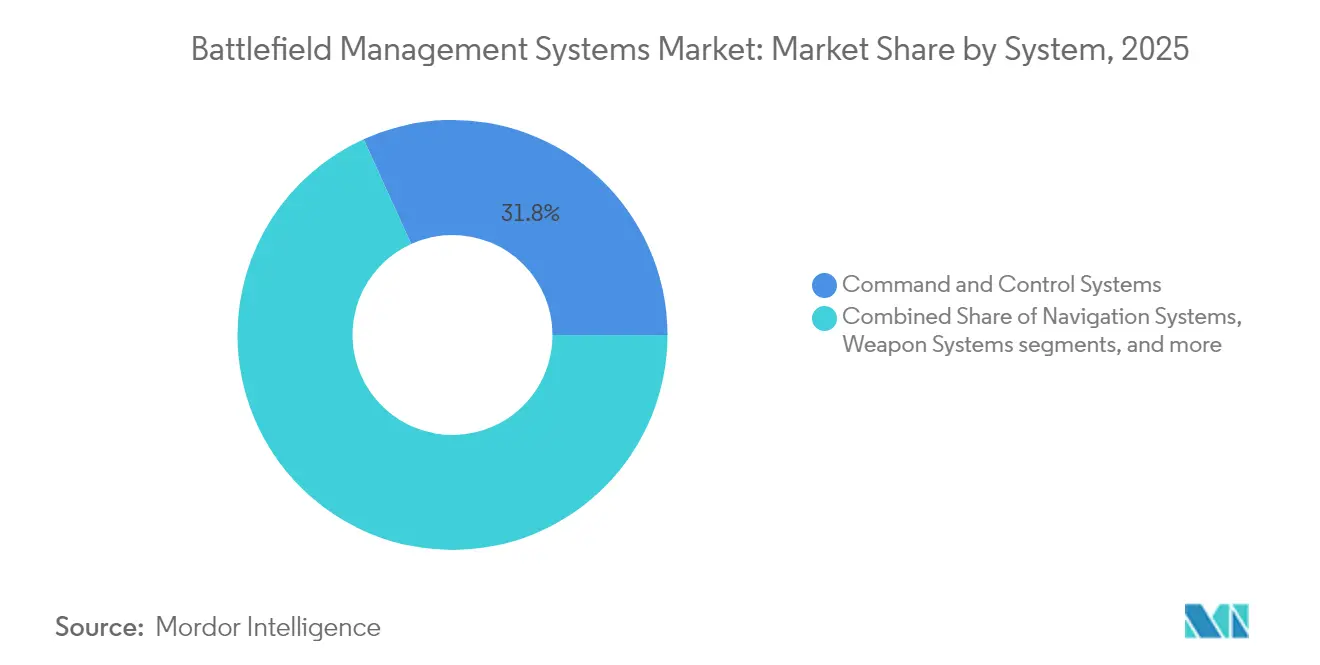

- Nach Systemtyp entfielen auf Führungs- und Kontrollsysteme im Jahr 2025 ein Umsatzanteil von 31,78 %; Kommunikations- und Vernetzungssysteme verzeichnen bis 2031 einen CAGR von 8,34 %.

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 50,62 % an der BMS-Marktgröße, während Software voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,84 % wachsen wird.

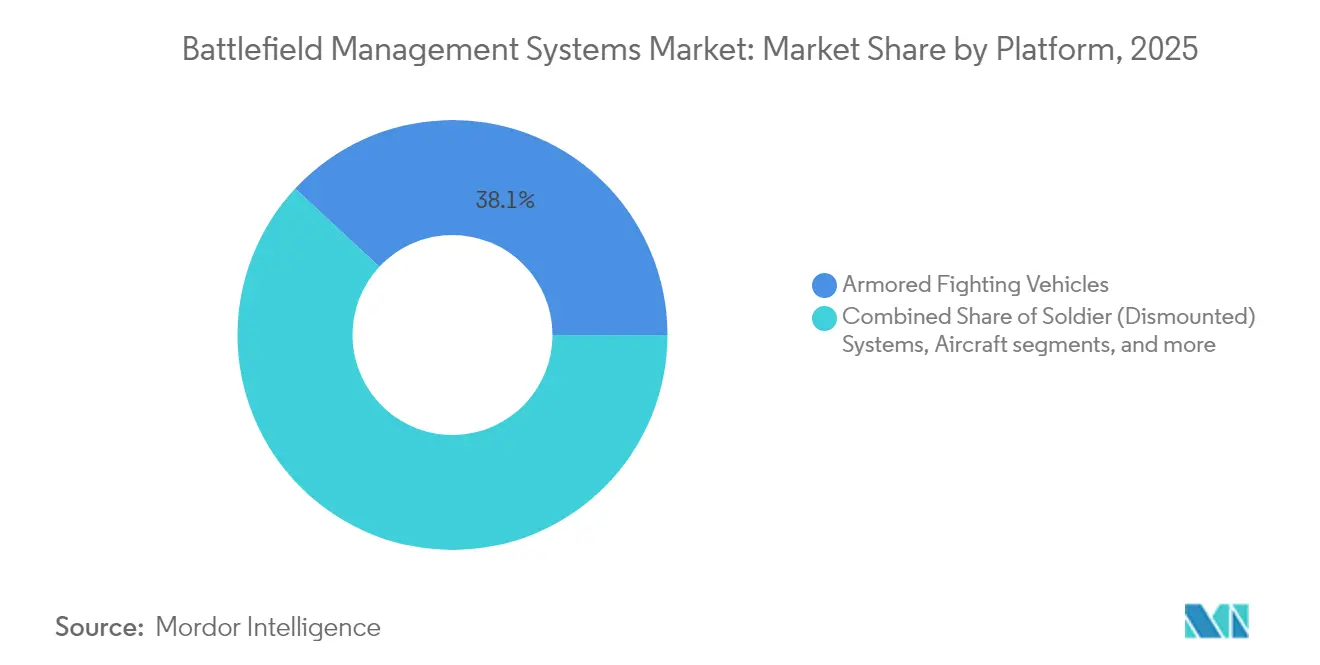

- Nach Plattform hielten gepanzerte Kampffahrzeuge im Jahr 2025 einen Anteil von 38,07 %, während Soldatensysteme (abgesessen) voraussichtlich mit einem CAGR von 7,09 % wachsen werden.

- Nach Installationstyp entfielen im Jahr 2025 auf fahrzeugmontierte Systeme 54,68 % des Marktanteils; tragbare und am Körper getragene Systeme werden voraussichtlich mit einem CAGR von 8,36 % zunehmen.

- Nach Endnutzer führte das Heer-Segment im Jahr 2025 mit einem Anteil von 62,89 %, während Heimatschutz und Spezialkräfte mit einem CAGR von 7,69 % am schnellsten wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gefechtsfeldmanagementsysteme

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigung digitaler Transformationsprogramme | +1.2% | Global, NATO und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übernahme netzwerkzentrierter Kriegsführungsdoktrinen | +0.9% | Global, insbesondere NATO-Verbündete | Langfristig (≥ 4 Jahre) |

| Übergang zu offenen, softwaredefinierten Standards | +0.7% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Von Soldaten getragene Augmented-Reality-BMS-Anwendungen | +0.5% | Nordamerika, ausgewählte europäische Länder | Kurzfristig (≤ 2 Jahre) |

| KI/ML-gestützte Analytik und Cloud-Edge-Computing | +0.8% | Technologisch fortgeschrittene Streitkräfte | Mittelfristig (2–4 Jahre) |

| Verbreitung unbemannter und autonomer Plattformen | +0.6% | Globale Konfliktzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation ermöglicht Entscheidungsüberlegenheit in Echtzeit

Verteidigungsministerien leiten Rekordbudgets in datenzentrische Kriegsführungsprogramme um, die den BMS-Markt stärken. Der US-Haushalt für das Geschäftsjahr 2025 weist 21,1 Mrd. USD für C4I-Systeme aus und spiegelt den Wandel hin zur Informationsdominanz wider.[1]US-Verteidigungsministerium, "FY 2025 Weapons Procurement Programs," defense.gov Die ukrainische Delta-Plattform zeigt, wie Drohnenfeeds, Satellitenbilder und KI-Videoanalysen zu einem einheitlichen Gefechtsfeldlagebild zusammengeführt werden. Vergleichbare Initiativen in der NATO und im Asien-Pazifik-Raum drängen veraltete Streitkräfte dazu, auf softwaredefinierte Architekturen umzusteigen. Wie der Digitale Kampagnenplan der kanadischen Streitkräfte unterstrich, kann der organisatorische Wandel schwieriger sein als die technologische Integration. Daher hängt der BMS-Markt davon ab, Kultur, Doktrin und Technologie auf Datenaustausch im Subsekunden-Bereich auszurichten.

Netzwerkzentrierte Kriegsführung treibt Interoperabilitätsanforderungen voran

Moderne Kampfnetzwerke stützen sich auf sichere Datenverbindungen, die Land-, Luft-, See-, Weltraum- und Cyberelemente integrieren. NATO-Bewertungen heben Fähigkeitslücken hervor, die gemeinsame alldomänenübergreifende Führungs- und Kontrollrahmen beschleunigt haben. Die britischen Programme Morpheus und TRINITY veranschaulichen die Komplexität des Übergangs zu quantensicheren, KI-gestützten Netzwerken. Chinas Gründung der Informationsunterstützungstruppe im April 2024 bestätigt, dass Großmachtkonkurrenten netzwerkzentrischen Formationen Priorität einräumen. Intensive Übungen im Indopazifik unterstreichen, wie Koalitionspartner Daten austauschen müssen, ohne Schwachstellen preiszugeben. Diese Trends treiben den BMS-Markt in Richtung universeller Interoperabilitätsanforderungen.

Die Revolution der offenen Standards bekämpft die Abhängigkeit von Anbietern

Das CMOSS-Mandat der US-Armee, die technischen Veröffentlichungen des SOSA-Konsortiums und STANAG-konforme Wellenformen definieren Beschaffungsmodelle neu. Mehr als 50 Anbieter bieten inzwischen CMOSS-fähige Produkte an, was die Technologieauffrischungszyklen verkürzt und die Lebenszykluskosten senkt. Der Cisco Catalyst ESS9300-Switch vereint CMOSS- und SOSA-Konformität in einer robusten Plattform, die den NSA-Verschlüsselungsstandards entspricht (blogs.cisco.com). Der MOSA-Vertrag von Pacific Defense über 17,4 Mio. USD beweist, dass kleinere Unternehmen wettbewerbsfähig sein können, wenn offene Architekturen gleiche Ausgangsbedingungen schaffen. Daher dreht sich der BMS-Markt um Modularität, Interoperabilität und schnelle Aufrüstpfade.

Augmented-Reality-Soldatenanwendungen verändern abgesessene Operationen

Programme wie das Integrierte Visuelle Augmentationssystem bringen immersive Displays und Mixed-Reality-Schnittstellen auf Gruppenebene. Die Entscheidung der US-Armee, das IVAS-Management an Anduril zu übertragen, zeigt, wie agile kommerzielle Praktiken in die Verteidigungsbeschaffung eindringen. Nokia und blackned haben zusammen mit Rheinmetall AG eine taktische 5G-fähige Suite entwickelt, die Rheinmetall AGs Battlesuite-Software integriert, um latenzarme Soldatenanwendungen zu unterstützen. Mit zunehmender Rechenleistung tragbarer Geräte erstreckt sich der BMS-Markt über Fahrzeuge und Gefechtsposten hinaus auf jeden Soldaten.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Eskalierende Cybersicherheits- und elektronische Kriegsführungsbedrohungen, die kostspielige Härtungsmaßnahmen erfordern | -0.8% | Global, am stärksten in umkämpften Gebieten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integration mit heterogenen Legacy-Plattformen und Datenformaten | -0.6% | Etablierte Streitkräfte mit großen Legacy-Flotten | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche Computergeräte und KI-Modellgewichte | -0.4% | Global, am akutesten für US-Partner | Kurzfristig (≤ 2 Jahre) |

| Organisatorische und kulturelle Barrieren, die die Einführung der digitalen Transformation verlangsamen | -0.3% | Global, je nach Dienstkultur unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Cybersicherheit belastet Budgets und Zeitpläne

Die Cybersicherheitsstrategie der Verteidigungsindustriebasis 2024 schreibt strengere Kontrollen in den Lieferketten vor. Die Zertifizierung des Cybersicherheits-Reifegradmodells 2.0 verpflichtet Auftragnehmer zur Finanzierung kontinuierlicher Überwachung, was die Programmkosten in die Höhe treibt. Gegner zielen auf die Datenintegrität ab, was die US-Marine dazu veranlasst hat, dezentralisierte Zertifikat-Schlüssel-Server einzusetzen, die in unterbrochenen Netzwerken funktionieren. Neue Exportkontrollen für KI-Modellgewichte erhöhen den Compliance-Aufwand für alliierte Projekte. Infolgedessen verlängern sich die Beschaffungszeiträume, was das Wachstum des BMS-Marktes dämpft.

Die Komplexität der Legacy-Systemintegration erhöht die Anpassungskosten

Der Waffensystembeurteilungsbericht des Rechnungshofs der Vereinigten Staaten (GAO) von 2025 verknüpft Verzögerungen mit Herausforderungen bei der Softwareintegration in Milliarden-Dollar-Programmen.[2]Rechnungshof der Vereinigten Staaten, "Weapon Systems Annual Assessment 2025," gao.gov Die Budgetverlagerung der US-Luftwaffe für 2025 von eigenständigen Plattformen hin zu integrierten Architekturen unterstreicht den enormen Aufwand, der erforderlich ist, um heterogene Systeme zu verbinden. Die Auslieferung des 100.000sten Montierten Computersystemfamilie-Geräts durch Leonardo DRS, Inc. (Leonardo S.p.A.) unterstreicht das flottenweit erforderliche Modernisierungsausmaß. Herausforderungen bei der Industrie-4.0-Datenerfassung begrenzen zudem die direkte Übertragung kommerzieller Lösungen in Verteidigungsumgebungen. Diese Faktoren dämpfen das Tempo des BMS-Marktes, bis Integrationsrahmen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Kommunikationsnetzwerke treiben Interoperabilitätsforderungen voran

Die BMS-Marktgröße für Kommunikations- und Vernetzungssysteme wächst bis 2031 mit einem CAGR von 8,34 %, da Streitkräfte dem nahtlosen Datenaustausch Priorität einräumen. Führung und Kontrolle behält mit 31,78 % des Umsatzes im Jahr 2025 den größten Anteil und spiegelt die anhaltende zentralisierte Entscheidungsautorität wider. Navigationsteilsysteme werden mit gesicherter Positionsbestimmung, Navigation und Zeitgebung aufgerüstet, um GPS-Sperrung entgegenzuwirken. Die Integration von Waffensystemen verlagert sich auf softwaredefinierte Nutzlasten, die Bekämpfungszyklen beschleunigen. Vereinbarungen wie die Nokia-blackned-Vereinbarung veranschaulichen, wie 5G und Verteidigungsexpertise zusammengeführt werden, um taktische Netze bereitzustellen. Die Prototypen der US-Luftwaffe für das Indo-Pazifik-Kommando bestätigen, dass belastbare Kommunikationsnetzwerke multidomänenübergreifende Operationen unterstützen. Mit der Standardisierung von Netzarchitekturen vertieft der BMS-Markt die Koalitionsinteroperabilität.

Das Kommunikationswachstum zieht neue Marktteilnehmer an, die offene APIs und virtualisierte Netzwerkfunktionen nutzen. Link-16-Erweiterungen mit Netztopologien sichern die Konnektivität, wenn Satelliten oder Sichtfunkverbindungen ausfallen. Regierungen lenken Mittel in spektrale Agilität und Anti-Störmaßnahmen und stärken so langfristige Kommunikationsinvestitionen. Unterdessen passen Führungs- und Kontrollhersteller ihre Systeme durch die Einbettung von KI-Entscheidungshilfen und cloudnativen Mikrodiensten an. Die wachsende Fähigkeitslücke zwischen softwaredefinierten Netzwerken und veralteten Silos unterstreicht, warum der BMS-Markt agile Kommunikatoren weiterhin belohnen wird.

Nach Komponente: Softwarebeschleunigung gestaltet die Wertschöpfung neu

Hardware erwirtschaftete im Jahr 2025 50,62 % des BMS-Marktumsatzes, angeführt von robusten Computern, Funkgeräten und Sensoren, die extremen Umgebungen standhalten. Dennoch überholt Software mit einem CAGR von 8,84 %, getrieben durch Kartierungs-, prädiktive Logistik- und Digitaler-Zwilling-Anwendungen. Dienstleistungen – einschließlich Integration, Cyberhärtung und Ausbildung – profitieren von wachsender Komplexität und missionsspezifischen Anpassungsanforderungen. Die Zusammenarbeit von Anduril mit Meta bei Mixed-Reality-Schnittstellen veranschaulicht, wie Softwareinnovation die Mensch-Maschine-Interaktion neu definiert. Die Digitale Transformationsherausforderung der Armee brachte 64 Einreichungen hervor und offenbarte den Fokus der Industrie auf offene Datenmodelle und DevSecOps-Pipelines. Der Markt für Gefechtsfeldmanagementsysteme begünstigt Anbieter, die Hardware-Auffrischungsraten von Software-Upgrade-Zyklen trennen, da die Aktualisierungsgeschwindigkeit zunimmt.

Kommunikationsgeräte entwickeln sich zu Mehrwellenform-, softwaredefinierten Funkgeräten, die Wellenformanwendungen auf gemeinsamer Hardware betreiben. Bildgebungssysteme integrieren Augmented-Reality-Überlagerungen, um Sensordaten und taktische Daten gleichzeitig anzuzeigen. Unterdessen kultivieren Dienstleister fortschrittliche Simulationsumgebungen, die ganze Operationstheater modellieren. Investoren betrachten den BMS-Markt daher als einen Markt, der sich in Richtung abonnementähnlicher Software- und Dienstleistungserlösströme verlagert, die auf dauerhaften Hardware-Basislinien aufliegen.

Nach Plattform: Soldatensysteme werden zum Wachstumskatalysator

Gepanzerte Kampffahrzeuge machen mit 38,07 % des BMS-Marktanteils im Jahr 2025 den größten Teil aus, da sie als mobile Führungsknoten fungieren. Soldatensysteme wachsen mit einem CAGR von 7,09 % am schnellsten, da Verteidigungsplaner jeden Soldaten mit dem digitalen Gefechtsfeldnetz verbinden. IoT-fähige Helme und Stiefel überwachen biometrische Daten, gefährliche Gase und Stressniveaus und leiten Daten zurück zu Gefechtsposten. Führungshauptquartiere verlagern sich auf einsatzfähige Cloud-Cluster, die spontane Netzwerke in entlegenen Gebieten aufbauen. Unbemannte Systeme, einschließlich Schwarm-UAVs, erfordern nahtlose Übergaben zwischen menschlichen Führern und autonomer Flugsoftware. Elbit Systems' TORCH-X-Integration für 46 Mio. USD auf 6x6-Schützenpanzern im Asien-Pazifik-Raum zeigt multidomänenübergreifende Führungssuiten auf Legacy-Fahrzeugen. Mit der Zunahme tragbarer Sensoren erhebt der BMS-Markt abgesessene Nutzer von Datenkonsumenten zu vernetzten Produzenten.

Luftgestützte Schlachtfeldführer erweitern die Abdeckung, während Kriegsschiffe seegestützte Kräfte mit gemeinsamen Verbänden synchronisieren. Die Konvergenz bemannter Plattformen, abgesessener Truppen und autonomer Systeme erfordert einheitliche Datenschemata und belastbare Verbindungen. Daraus resultierende Beschaffungsprioritäten schaffen Chancen für Anbieter, die plattformunabhängige Software liefern, die unterschiedliche Knoten domänenübergreifend orchestriert.

Nach Installationstyp: Tragbare Technologie verändert die Soldatenfähigkeiten

Fahrzeugmontierte Systeme hielten im Jahr 2025 54,68 % des Umsatzes und spiegeln die Leistungs- und Kühlvorteile gepanzerter Plattformen wider. Tragbare und am Körper getragene Geräte werden voraussichtlich jährlich um 8,36 % wachsen, begünstigt durch Akku-Innovationen und Gewichtsreduzierungen. Die Marktgröße für tragbare Lösungen bei Gefechtsfeldmanagementsystemen wird voraussichtlich expandieren, da Kampfeinheiten Head-up-Displays, sprachgesteuerte Anwendungen und biometrische Überwachung fordern. Die Übertragung des IVAS-Programms an Anduril signalisiert einen Schwenk hin zu schnellen Entwicklungszyklen, die kommerzielle Augmented-Reality-Fortschritte integrieren. Mixed-Reality-Schnittstellen ermöglichen es Bedienern, unbemannte Systeme zu steuern, Sensordaten zu visualisieren und auf Entscheidungshilfen zuzugreifen, ohne den Blick vom Gefecht zu nehmen.

Stationäre Gefechtsführungszentren bleiben weiterhin das Rückgrat groß angelegter Operationen, verlagern sich jedoch zu cloudbasierten Mikrodiensten, die bedarfsgerecht einsetzbar sind. Tragbare Server-Racks, Edge-KI-Geräte und Satelliten-Backhauls komprimieren das, was früher gehärtete Bunker erforderte, zu expeditionären Ausrüstungssätzen. Folglich belohnt der Markt für Gefechtsfeldmanagementsysteme Anbieter, die Rechen-, Speicher- und Netzwerkkapazitäten in von Soldaten tragbare Formfaktoren komprimieren, ohne die Ausfallsicherheit zu beeinträchtigen.

Nach Endnutzer: Spezialkräfte beschleunigen die Innovationsübernahme

Das Heer dominierte mit 62,89 % der Übernahmen im Jahr 2025, doch die Bedürfnisse von Heimatschutz und Spezialkräften expandieren mit einem CAGR von 7,69 %. Spezialisierte Einheiten schätzen schnell einsetzbare Systeme, leichte Formfaktoren und hohe Autonomie für Operationen in gesperrten Gebieten. Investitionen des französischen Spezialkräftekommandos in digitale Geheimdiensttools veranschaulichen frühe Übernahmemuster. Das Joint Venture von L3Harris Technologies, Inc. mit Saudi Arabian Military Industries für taktische luftgestützte Überwachung demonstriert die Anpassung für Heimatschutzmissionen. Die US-Armee plant, bis 2027 1.000 Drohnen pro Division und KI-gestützte Führungstools einzusetzen, was zeigt, wie reguläre Streitkräfte einstmals nischige Innovationen übernehmen.

Globale Luftstreitkräfte konzentrieren sich auf integriertes Luftschlachtfeldmanagement, das Weltraum- und luftgestützte Sensoren mit bodengebundenen Feuerleitmitteln verbindet, während Marinestreitkräfte maritime Lagebilderstellung und gemeinsame Integration fordern. Jedes Kundensegment prägt Beschaffungskriterien und stellt sicher, dass der BMS-Markt nach Missionsprofilen segmentiert bleibt, auch wenn gemeinsame Standards die Interoperabilität verbessern.

Geografische Analyse

Die Region Asien-Pazifik erwirtschaftete im Jahr 2025 29,05 % des BMS-Marktumsatzes, angetrieben durch Chinas Gründung der Informationsunterstützungstruppe und Indiens Edge-KI-Partnerschaften, die indigene Technologie in C4ISR-Programme einbetten. Der Schwerpunkt des US-Indo-Pazifik-Kommandos auf technologische Integration und intensive gemeinsame Übungen beschleunigt die regionale Nachfrage nach interoperablen Systemen. Japans Einladung an Indien, am Globalen Kampfluftprogramm teilzunehmen, bindet regionale Lieferketten weiter an offene Architekturmandate.

Der Nahe Osten und Afrika werden voraussichtlich mit dem schnellsten Wachstum von 9,23 % CAGR aufwarten, katalysiert durch steigende Militärausgaben, die 2024 693 Mrd. USD erreichten. Saudi-Arabiens Partnerschaften mit L3Harris Technologies, Inc. für elektrooptische/Infrarot-Nutzlasten und mit Lockheed Martin für integrierte Raketenabwehrsysteme veranschaulichen den regionalen Bedarf an fortschrittlichen Führungssuiten. Das US-VAE-Verteidigungsabkommen eröffnet neue Wege für gemeinsame Technologieentwicklung und -transfer.

Nordamerika hält eine robuste Nachfrage durch nachhaltige Investitionen des US-Verteidigungsministeriums aufrecht. Die Zuweisung von 21,1 Mrd. USD für C4I im Haushaltsjahr 2025 hält den Markt für Gefechtsfeldmanagementsysteme dynamisch. Die europäische Modernisierung konzentriert sich auf die NATO-Interoperabilität, wobei der Europäische Verteidigungsfonds mit seiner Ausschreibung 2025 autonome Triagesysteme und sichere Verteilungsnetze finanziert. NATO-Lückenanalysen bei KI-gestützter C4ISR-Infrastruktur verstärken die Finanzierung grenzüberschreitender Projekte. Insgesamt gewährleisten diese regionalen Dynamiken stetige globale Umsatzströme, auch wenn offene Standards den Technologieaustausch unter Verbündeten erleichtern.

Regulatorisches Umfeld

Die Beschaffung von Battlefield-Management-Systemen wird durch Vorgaben zu offener Architektur und Interoperabilität geprägt, angeführt von den US-amerikanischen MOSA-Anforderungen, die in 10 U.S.C. 4401-4403 für große Beschaffungsprogramme kodifiziert sind. Ein US-Tri-Service-Memorandum, das am 17. Dezember 2024 unterzeichnet wurde, verstärkte die Umsetzung der Beschaffung entlang fünf MOSA-Säulen, einschließlich der Nutzung konsensbasierter offener Standards und der Zertifizierung der Konformität. Dieser Ansatz drängt BMS-Anbieter zu modularen Schnittstellen, dokumentierten Datenmodellen und testbaren Compliance-Nachweisen.

Bei den Alliierten schränken Interoperabilitätsanforderungen die akzeptablen technischen Basislinien ein. Die Ausrichtung innerhalb der NATO wird über die NATO Interoperability Standards and Profiles (NISP) gesteuert, die im Rahmen des NATO Defence Planning Process verwendet werden, während die britische STICS-Leitlinie einen föderierten Standardansatz für integriertes C5ISR/EW formalisiert und dabei ausdrücklich auf US-Rahmenwerke wie SOSA und CMOSS zurückgreift. Für grenzüberschreitende Transfers sorgen die auf dem Gemeinsamen Standpunkt 2008/944/GASP des Rates und der Verordnung (EU) 2021/821 basierenden EU-Kontrollen für zusätzlichen Lizenzierungs- und Compliance-Aufwand bei Dual-Use-Computertechnik, Kommunikation und verwandten BMS-ermöglichenden Technologien.

Wertschöpfungskettenanalyse

Die BMS-Wertschöpfungskette beginnt bei Anbietern von Elektronik-, Rechen- und HF-Komponenten, die robuste Funkgeräte, Edge-Server, Displays und Sensoren liefern, und geht dann in die Integration auf Plattformebene bei Fahrzeugen, Gefechtsständen und Ausrüstung für abgesessene Kräfte über. Generalunternehmer und spezialisierte Subsystem-Anbieter montieren Missionshardware und Software-Stacks, während Normungsgremien und staatliche Architekturbehörden über MOSA/SOSA/CMOSS und NATO-Profile die Schnittstellenwahl beeinflussen und so das vorgelagerte Design und die Qualifizierung prägen. Die nachgelagerte Kette konzentriert sich auf Integratoren auf Programmebene und Einsatzteams im Einsatzgebiet, die Systeme für Widerstandsfähigkeit gegenüber Cyber- und Elektronischer Kampfführung hardened, gefolgt von Training, Instandhaltung und regelmäßiger technischer Auffrischung im Zusammenhang mit schnellen Software-Releases.

Aktuelle Programme zeigen, wie Integration und Lieferanten-Ökosysteme die Auslieferung vorantreiben. Northrop Grumman hat ein landesweites Netzwerk von mehr als 120 US-Zulieferern beschrieben, das den Durchsatz des Integrated Battle Command System unterstützt, was die Größenordnung der inländischen Beschaffung und die QA-Anforderungen für eine gesicherte Lieferung verdeutlicht. Die Kette erweitert sich auch auf kommerzielle Konnektivitäts- und Softwarepartner, wie etwa Nokia Defense, das mit KNDS zusammenarbeitet, um einsatzbereite 5G-Konnektivität in gepanzerte Fahrzeuge für abgesessene und unbemannte Knoten zu bringen. Größere Modernisierungsvorhaben wie das australische LAND 4140 mit Boeing Defence Australia als Systemintegrator legen einen ähnlichen Schwerpunkt auf Middleware, Datenverbünde und Schnittstellen als Übergabepunkt zwischen OEM-Plattformen und Missionsanwendungen.

Wettbewerbslandschaft

Der Markt für Gefechtsfeldmanagementsysteme weist eine moderate Konzentration auf. Etablierte Anbieter wie BAE Systems plc, RTX Corporation und Elbit Systems Ltd. nutzen ihre End-to-End-Integrationserfahrung und multidomänenübergreifende Portfolios. Aufstrebende Unternehmen, darunter Palantir, Anduril und Scale AI, bringen kommerzielle Softwaregeschwindigkeit und KI-Kompetenz ein und kooperieren häufig mit traditionellen Hauptauftragnehmern, um die Lieferung zu beschleunigen. Offene Architekturen untergraben proprietäre Abhängigkeiten, wie das Bündnis von Booz Allen und Shield AI für autonome Lösungen belegt. Anbieter gründen zunehmend Joint Ventures, um robuste Hardware mit cloudnativer Software zu verbinden, wie bei den Kooperationen Nokia Corporation-blackned GmbH und Curtiss-Wright Corporation-Cisco zu sehen ist.

Freie Marktchancen konzentrieren sich auf Edge-KI-Verarbeitung, quantensichere Kommunikation und autonomes Teaming. Programme wie die fünfjährige Ausschreibung der US-Raketenabwehrbehörde für KI-gestützte Führungssysteme ziehen nicht-traditionelle Anbieter an. Die Digitale Transformationsherausforderung zeigt den wachsenden Einfluss kleiner und mittlerer Unternehmen, die mikrodienstbasierte Lösungen anbieten. Die Wettbewerbsintensität wird zunehmen, da offene Standards die Markteintrittsbarrieren senken und Regierungen schnellere Technologieauffrischung fordern.

Marktführer für Gefechtsfeldmanagementsysteme

BAE Systems plc

RTX Corporation

Elbit Systems Ltd.

Thales Group

General Dynamics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffung konzentriert sich zunehmend auf softwaredefinierte Integrationsebenen, die Sensor-zu-Entscheidung-zu-Effektor-Workflows vereinheitlichen, was Freiräume für Anbieter schafft, die gemeinsame Datenschichten, Edge-to-Cloud-Datenverbünde und schnell aktualisierbare Missionsanwendungen unter den Vorgaben offener Architektur produktreif machen können. Die Verlegung von Next Generation Command and Control durch die US Army von der Prototyping-Phase hin zur Auslieferung sowie die Auswahl von Anduril zur Führung der Baseline der gemeinsamen Datenschicht ist ein konkretes Nachfragesignal für interoperable Software-Stacks, die heterogene Daten aufnehmen und standardisierte Schnittstellen für mehrere Missionsanwendungen bereitstellen können. Parallele Modernisierungspfade wie das australische LAND 4140 mit Boeing Defence Australia als Systemintegrator verstärken die Chancen für plattformunabhängige BMS-Middleware, Integrationsdienstleistungen und sichere Netzwerktechnik, die über gepanzerte Flotten und Knoten der Streitkräfte hinweg angepasst werden können.

Interoperabilitätsdemonstrationen erweitern zudem den adressierbaren Integrationsumfang über die traditionellen Grenzen von Boden-BMS hinaus in die Luft- und Raketenabwehr sowie gemeinsame Übungen. Live-Fire-Veranstaltungen der US Army, die die Interoperabilität des Integrated Battle Command System mit IFPC und LTAMDS demonstrieren, sowie Übungen wie Lightning Surge 3 verdeutlichen den operativen Wert vereinheitlichter Datenplattformen, die Sensoren, Feuerunterstützung und Luftraummanagement in umkämpften Umgebungen verbinden. Diese Verschiebungen erhöhen den Nutzen von Cybersicherheits-Hardening, Konformitätsprüfungen und der Ausrichtung auf koalitionsfähige Standards (NATO NISP, SOSA/CMOSS und nationale Rahmenwerke wie das britische STICS) und unterstützen Anbieter, die zertifizierbare Compliance mit schneller Software-Iteration verbinden können.

Aktuelle Branchenentwicklungen

- Mai 2026: Ondas Holdings gab bekannt, Omnisys Ltd. zu übernehmen, einen israelischen Entwickler von KI-gestützter Battle-Resource-Optimization-Software für die Verteidigungsplanung über mehrere Domänen. Die Transaktion stärkt Ondas' Position im Bereich Entscheidungsunterstützungssoftware, die Battlefield-Management-Workflows über Sensoren, Plattformen und Missionsplanung hinweg ergänzt. Die Akquisition erhöht den Wettbewerbsdruck auf etablierte BMS-Anbieter, Hardwareintegration mit skalierbarer Softwareanalytik zu kombinieren.

- Dezember 2025: BAE Systems, Inc. brachte OneArc auf den Markt, das die Fähigkeiten von Bohemia Interactive Simulations, TerraSim und Pitch Technologies unter einer einzigen Verteidigungstechnologieorganisation vereint, die sich auf synthetisches Training, Simulation und KI-gestützte Lösungen für den Gefechtsraum konzentriert. Die Integration stärkt die Fähigkeit von BAE Systems, operative BMS-Konzepte mit digitalen Umgebungen zu verknüpfen, die für Entwicklung, Übung und Missionsvorbereitung eingesetzt werden. Sie unterstützt außerdem schnellere Iterationszyklen durch engere Feedback-Schleifen zwischen operativen Nutzern und Softwareteams.

- Juli 2024: RTX testete über Collins Aerospace KI/ML-gestützte mobile Battle-Management-Konzepte während der Übung INDOPACOM Valiant Shield. Demonstrationen in einem großen gemeinsamen Rahmen bestätigen, wie einsatzbereite Software Daten fusionieren und die Missionsführung unter Koalitionsbedingungen unterstützen kann. Durch Übungen bewährte Fähigkeiten helfen Anbietern, ihre Angebote für interoperabilitätsgetriebene Beschaffungen zu positionieren, bei denen Feldvalidierung Anforderungen und Auswahlentscheidungen beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die jährlichen Ausgaben für Battlefield-Management-Systeme, die Verteidigungsanwendern helfen, ein gemeinsames Lagebild über vernetzte Einheiten hinweg in Echtzeit zu planen, zu teilen und darauf zu reagieren, einschließlich der Software, Hardware und Integrationsarbeit, die zur Bereitstellung und zum Betrieb der Fähigkeit erforderlich sind.

Umfangsausschlüsse: Strategische C4ISR-Netzwerkprogramme, die Anmietung von Satellitenbandbreite und eigenständige Trainingssimulatoren werden in dieser Marktgröße nicht berücksichtigt.

Übersicht der Segmentierung

- Nach System

- Navigationssysteme

- Kommunikations- und Vernetzungssysteme

- Führungs- und Kontrollsysteme

- Waffensysteme

- Nach Komponente

- Hardware

- Kommunikationsgeräte

- Bildgebungs- und Anzeigegeräte

- Rechengeräte und Datenserver

- Software

- Logistikmanagementsoftware

- Kartierungs- und Navigationsanwendungen

- Dienstleistungen

- Integration und Instandhaltung

- Ausbildung und Simulation

- Hardware

- Nach Plattform

- Gepanzerte Kampffahrzeuge

- Soldatensysteme (abgesessen)

- Führungshauptquartiere

- Unbemannte Systeme

- Kriegsschiffe

- Luftfahrzeuge

- Nach Installationstyp

- Fahrzeugmontiert

- Tragbar und am Körper getragen

- Stationäre Führungszentren

- Nach Endnutzer

- Heer

- Luftwaffe

- Marine

- Heimatschutz und Spezialkräfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Verteidigungshaushaltsdokumenten und Beschaffungsveröffentlichungen, da diese zeigen, wo Ausgaben geplant sind und welche Programme tatsächlich finanziert werden. Wir beziehen uns auch auf Quellen wie SIPRI-Datensätze zu Verteidigungsausgaben, NATO-Berichte zu Verteidigungsausgaben und ausgewählte Modernisierungsfahrpläne nationaler Verteidigungsministerien, um den Nachfragekontext hinter der Einführung einzuordnen.

Um das Modell messbarer zu machen, gleichen wir Signale zur Plattformauslieferung und -aufrüstung anhand von Quellen wie staatlichen Auftragsvergabeportalen, parlamentarischen oder kongressbezogenen Haushaltsbegründungen und Zoll- und Handelsstatistiken ab, in denen Hardware-Importmuster sichtbar sind. Unternehmensmeldungen, Investorenpräsentationen und seriöse Fachpresse für Verteidigung werden zur Bestätigung des Zeitpunkts von Aufrüstungen und der damit verbundenen Integrationsarbeiten herangezogen. Soweit verfügbar, helfen ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Datenbank für Aufträge und Ausschreibungen, Umsatz- und Auftragswerte länderübergreifend zu standardisieren. Diese Sekundärquellen sind nicht erschöpfend, und wir nutzen auch weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Befragungen

Die Primärforschung wird genutzt, um die aus öffentlichen Dokumenten gewonnenen Erkenntnisse zu überprüfen, insbesondere hinsichtlich der Frage, was als Battlefield-Management-System im Gegensatz zu angrenzenden Führungsnetzwerken zählt. Wir sprechen mit einer Mischung aus Lösungsanbietern, Systemintegratoren und Interessenvertretern auf Verteidigungsseite in den wichtigsten Regionen, um Einführungstempo, typische Aufrüstungszyklen und die Art der Zusammenstellung von Programmen zu einsatzbereiten Paketen zu validieren, bevor das Modell finalisiert wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | APAC: 50 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 32 % | EMEA: 31 % |

| Kleinere Akteure: 22 % | Manager: 52 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels Top-down-Logik, bei der Zuweisungen für Verteidigungsbeschaffung und -modernisierung zu einem realistischen Nachfragepool für Battle-Management-Fähigkeiten auf taktischer Ebene rekonstruiert und anschließend auf Muster der System- und Plattformübernahme abgebildet werden. Anschließend gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartig erfassten Programmwerten, einer begrenzten Aggregation von Anbieterumsätzen und ASP-mal-Stückzahl-Prüfungen für robuste Terminals und taktische Netzwerkkomponenten, die zur Anpassung der Gesamtsummen dienen, falls diese abweichen.

Zu den wichtigsten Eingaben zählen die Ausrichtung der Verteidigungsausgaben, das Tempo der Digitalisierungsprogramme, die Aufrüstungszyklen der Landplattformen (insbesondere die Auffrischung von Panzerfahrzeugen und Gefechtsständen), die Anteile von Integration und Instandhaltung in Programmpaketen sowie das regionale Beschaffungstiming, das unregelmäßige Vergabejahre erzeugt. Da Lieferungen und Integration den Genehmigungen häufig zeitlich nachfolgen, verfolgen wir die typische Vorlaufzeit von Programmen und die Aufteilung zwischen Aufrüstungen und Neuinstallationen, um eine Überbewertung kurzfristiger Umsätze zu vermeiden.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich Verteidigungshaushalte und Einführungspläne durch Wahlen, Beschaffungsüberprüfungen oder konfliktbedingte Dringlichkeit verschieben können. Die Szenarien basieren auf Variablen, denen Befragte am häufigsten zustimmen, wie mehrjährige Haushaltsabsichten, Zeitpläne der Plattformmodernisierung und der erwartete Rhythmus von Software-Releases; anschließend wird ein zentrales Szenario in die endgültige Prognose übernommen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Prüfung, ob modellierte Werte mit unabhängigen Signalen wie Volumina der Beschaffungsvergaben, bekannten Zahlen zu Plattformaufrüstungen und beobachteter Integrationsintensität nach Region übereinstimmen. Wenn eine Gesamtsumme auf Länderebene ungewöhnlich erscheint, prüfen wir die Annahmen hinter Timing, Währungsumrechnung und dem Inhalt des Programmpakets und kontaktieren erneut Experten, falls die Abweichung schwer zu erklären bleibt.

Vor der Freigabe durchläuft das gesamte Modell eine mehrstufige Analystenprüfung, damit die Berechnungslogik, Jahr-zu-Jahr-Bewegungen und Eingangsquellen konsistent bleiben. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen durchgeführt, wie großen Vertragsgewinnen, Haushaltsrevisionen oder größeren Programmverzögerungen. Kurz vor der Auslieferung führen wir einen letzten Durchlauf durch, um sicherzustellen, dass den Kunden die aktuellste Sichtweise bereitgestellt wird.

Marktgröße für Battlefield-Management-Systeme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können sich zwischen Quellen unterscheiden, selbst wenn eine ähnliche Terminologie verwendet wird, da die einbezogenen Ausgabenposten und der Zeitpunkt der Erfassung nicht immer gleich behandelt werden. Unterschiede ergeben sich in der Regel daraus, was jede Studie als Battlefield-Management-System zählt, welches Jahr als Basisjahr behandelt wird und wie Aufrüstungen und Instandhaltung in die Gesamtsummen einfließen.

Die Hauptdiskrepanz ergibt sich daraus, ob breitere strategische C4ISR-Netzwerke und Ausgaben für Satellitenkonnektivität in dieselbe Zahl einbezogen werden. Mordor Intelligence zählt Battlefield-Management-Systeme nur, wenn die Ausgaben mit Hardware, Software und Integration auf taktischer Ebene für ein gemeinsames Lagebild verknüpft sind, und lässt Anmietungen von Satellitenbandbreite und eigenständige Trainingssimulatoren außen vor.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,45 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 12,22 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann teilweise angrenzende Ausgaben für Führung und Kontrolle in dieselbe Kategorie einbeziehen, was das Marktniveau verschiebt, wenn eine ausschließlich taktische Abdeckung beabsichtigt ist. |

| Fachverlag B | 13,04 Mrd. USD (2025) | Behandelt den Markt als breiteres integriertes digitales Plattform-Set und kann Konnektivitäts- und Subsystempakete umfassender einschließen, was die Gesamtsummen im Vergleich zu einer strikteren Definition eines taktischen BMS erhöhen kann. |

Insgesamt lässt sich die Spanne größtenteils durch Umfangsentscheidungen und das Timing des Basisjahres erklären, nicht durch eine Uneinigkeit über die allgemeine Richtung der Verteidigungsdigitalisierung. Indem die Einbeziehungen nachvollziehbar auf taktische BMS-Ausgabenposten zurückgeführt und die Gesamtsummen anschließend mit Beschaffungs- und Aufrüstungssignalen abgeglichen werden, bleibt die Schätzung besser reproduzierbar, wenn Kunden ihre Annahmen von Jahr zu Jahr aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gefechtsfeldmanagementsysteme?

Der Markt hat im Jahr 2026 einen Wert von 12,45 Mrd. USD und wird voraussichtlich bis 2031 15,38 Mrd. USD erreichen.

Wie schnell wird der Markt für Gefechtsfeldmanagementsysteme voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einem jährlichen Wachstum von 4,32 % expandiert.

Welche Region hält derzeit den größten Marktanteil bei Gefechtsfeldmanagementsystemen?

Asien-Pazifik führt mit 29,05 % des globalen Umsatzes, angetrieben durch Modernisierungsausgaben Chinas und Indiens.

Welche Systemkategorie wächst am schnellsten?

Kommunikations- und Vernetzungssysteme verzeichnen einen CAGR von 8,34 %, da Streitkräfte sichere, interoperable Datenverbindungen fordern.

Warum ziehen abgesessene Soldatenlösungen Aufmerksamkeit auf sich?

Tragbare und handgehaltene Plattformen weisen einen CAGR von 8,36 % auf, da sie jeden Soldaten mit Echtzeit-Führungsnetzwerken verbinden.

Was sind die größten Herausforderungen bei der Einführung von Gefechtsfeldmanagementsystemen?

Steigende Cybersicherheitsbedrohungen und die Komplexität der Legacy-Plattformintegration erhöhen die Kosten und verzögern neue Bereitstellungen.

Seite zuletzt aktualisiert am: