Marktgröße und Marktanteil für militärische Navigationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.97 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Navigationssysteme von Mordor Intelligence

Die Marktgröße für militärische Navigationssysteme wird im Jahr 2026 auf 12,97 Milliarden USD geschätzt, ausgehend von einem Wert von 12,15 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 18,01 Milliarden USD, was einem Wachstum von 6,79 % CAGR über den Zeitraum 2026–2031 entspricht. Verteidigungsministerien erhöhen ihre Ausgaben für gesicherte Positionierung, Navigation und Zeitgebung (PNT) stetig, da unbemannte Plattformen zunehmen, während anhaltende Störvorfälle die Grenzen veralteter Empfänger des Globalen Positionierungssystems (GPS) aufzeigen. Der Markt verlagert sich hin zu hybriden Architekturen, die mehrkonstellationsfähige Globale Satellitennavigationssysteme (GNSS), Trägheitssensoren und terrestrische Funkfeuer kombinieren und so den kontinuierlichen Betrieb in umkämpften elektromagnetischen Umgebungen ermöglichen. Auf Quanten- und MEMS-Technologie basierende Trägheitseinheiten reifen heran, kommerzielle Niedrigerdbahnkonstellationen (LEO) für PNT treten in den Dienst, und exportkontrollierte Antistörantennen finden breitere Anwendung. Etablierte Hauptauftragnehmer behalten Skalenvorteile, doch softwaredefinierte Lösungen von Start-ups setzen neue Wettbewerbsmaßstäbe hinsichtlich Genauigkeit, Größe, Gewicht, Leistungsaufnahme und Kosten.

Wesentliche Erkenntnisse des Berichts

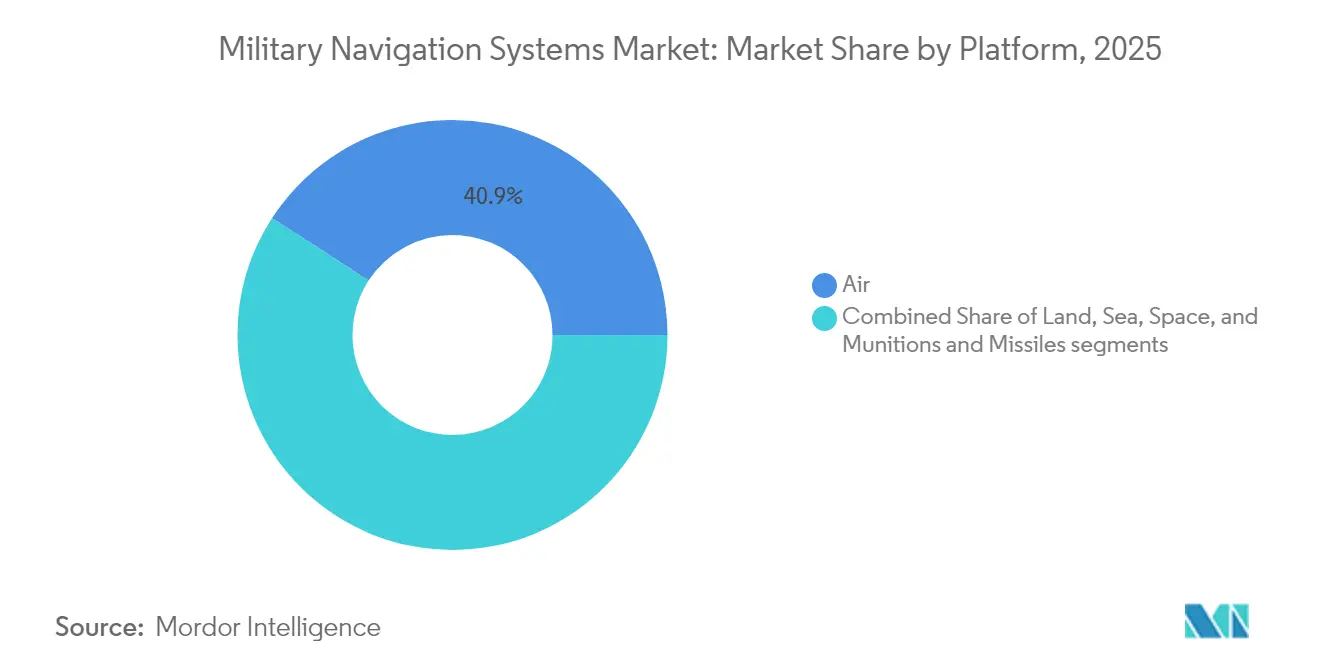

- Nach Plattform führten Luftfahrtsysteme den Markt für militärische Navigationssysteme mit einem Anteil von 40,85 % im Jahr 2025 an, während das Weltraumsegment bis 2031 voraussichtlich eine CAGR von 7,44 % verzeichnen wird.

- Nach Anwendung entfiel auf Führung und Kontrolle (C2) ein Anteil von 29,02 % am Umsatz 2025; Such- und Rettungsdienst (SAR) ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 7,29 % bis 2031.

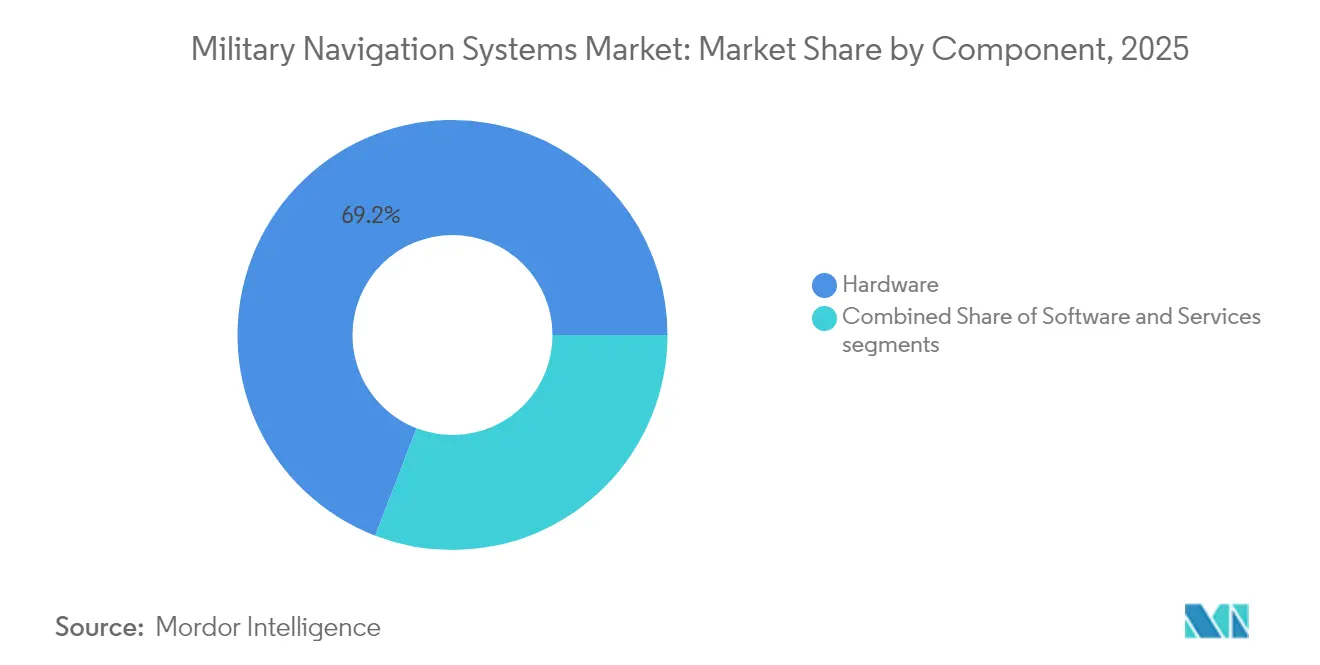

- Nach Komponente hielt Hardware 69,15 % des Umsatzes 2025, doch Software expandiert mit einer CAGR von 7,78 %, da KI-gestützte Sensorfusion an Bedeutung gewinnt.

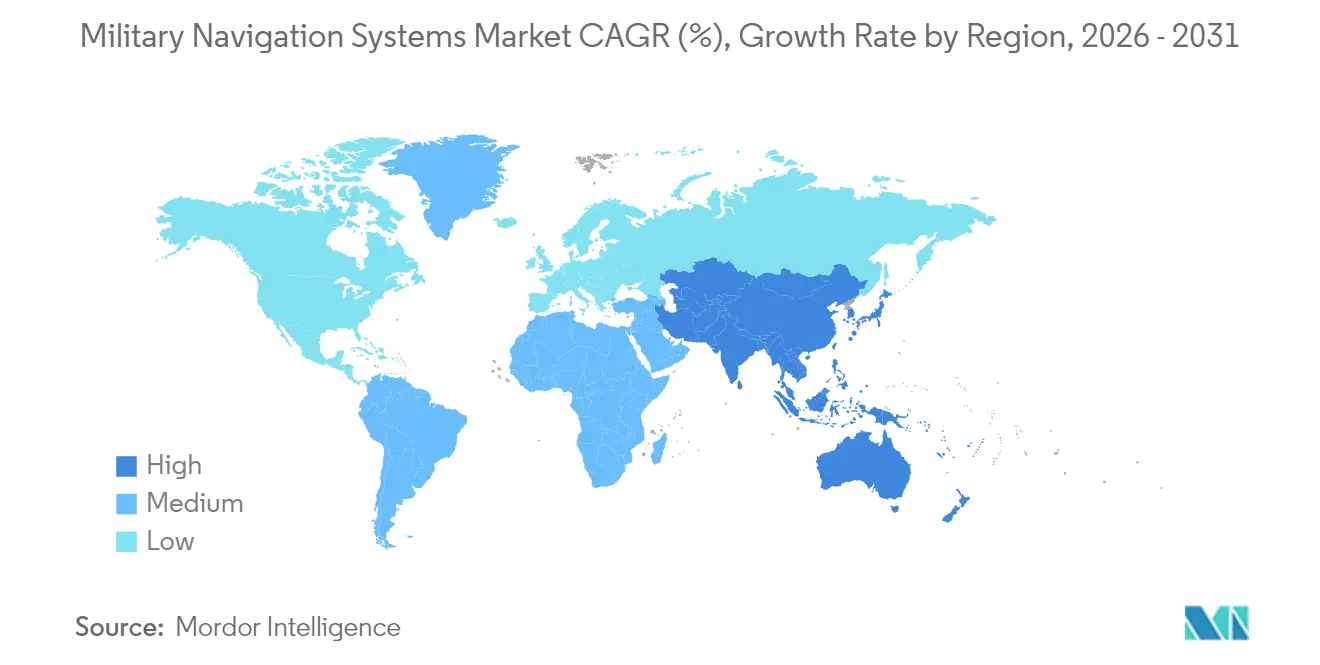

- Nach Geografie entfiel auf Nordamerika ein Anteil von 38,25 % am Umsatz 2025, während die Asien-Pazifik-Region mit einer CAGR von 7,62 % am schnellsten wächst, angetrieben durch die Integration von BeiDou, NavIC und QZSS.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Navigationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz autonomer und unbemannter Militärplattformen | +1.4% | Weltweit, insbesondere Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Antistör- und Antispoofing-GNSS-Navigationssystemen | +1.3% | Europa und der breitere Indo-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Steigende Ausgaben für Verteidigungsmodernisierung in Asien sowie im Nahen Osten und Afrika | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Staatliche Vorgaben für gesicherte PNT-Fähigkeiten | +1.2% | Nordamerika, Europa, verbündete Indo-Pazifik-Nationen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei quanten- und MEMS-basierten Trägheitsnavigationstechnologien | +0.9% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Nutzung kommerzieller LEO-basierter PNT-Konstellationen zur Verbesserung der Navigationsresilienz | +0.6% | Weltweit, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz autonomer und unbemannter Militärplattformen

Überwasserfahrzeuge, unbemannte Luftfahrzeuge (UAV) und robotische Bodenfahrzeuge benötigen heute eine zentimetergenaue Positionierung über längere Zeiträume ohne Bedienereingriff. Die Ghost-Fleet-Overlord-Versuche der US-Marine zeigten, dass ein 72-stündiger GPS-verweigerter Betrieb faseroptische Kreiselsysteme erfordert, die mit visuell-inertialer Odometrie integriert sind.[1]US-Marine, „Ghost Fleet Overlord Programm für autonome Überwasserfahrzeuge”, navy.mil DARPAs Squad-X-Roboter validierten ähnliche Anforderungen für eine Genauigkeit von unter 5 Metern in städtischen Schluchten. Loiternde Munition muss nach gezielter Störung auf Kurs bleiben, was die Beschaffung von Consumer-GNSS-Platinen hin zu taktischen Trägheitseinheiten verlagert. Anbieter, die in der Lage sind, driftarme Sensoren in kompakten Gehäusen zu liefern, verzeichnen einen Anstieg der Aufträge, da Autonomie zu einer Standardanforderung im Markt für militärische Navigationssysteme wird.

Zunehmende Einführung von Antistör- und Antispoofing-GNSS-Navigationssystemen

Elektronische Kriegsführungstaktiken (EW) haben sich weiterentwickelt und zwingen Streitkräfte, ihre Empfänger zu härten. Die authentifizierten OSNMA-Nachrichten von Galileo blockierten 2024 Spoofing-Versuche auf die Zivilluftfahrt im östlichen Mittelmeer.[2]Agentur der Europäischen Union für das Weltraumprogramm, „Galileo OSNMA Antispoofing-Dienst”, euspa.europa.eu GPS-III-Satelliten übertragen nun verschlüsselten M-Code auf drei Frequenzbändern, doch nur Empfänger mit Antennen mit kontrolliertem Empfangsmuster erzielen die zusätzliche Störfestigkeit von 20 dB. Raytheon und Collins Aerospace dominieren die Nachrüstung von Kampfflugzeugen und Panzern, während NovAtel Doppelfrequenz-CRPA-Antennen an kleinere Flotten liefert. Der Wechsel zu Mehrkonstellationschips, die GPS, Galileo, GLONASS und BeiDou kombinieren, erhöht die Resilienz, indem Gegner gezwungen werden, vier Frequenzen gleichzeitig zu stören.

Steigende Ausgaben für Verteidigungsmodernisierung in Asien sowie im Nahen Osten und Afrika

Das SIPRI verzeichnet für 2024 einen Anstieg der Verteidigungsbudgets im Asien-Pazifik-Raum um 4,3 %, wobei Indien, Japan und Südkorea Mittel für souveräne Navigationsprogramme bereitstellen. Indiens NavIC-Empfänger werden in Tejas-Kampfflugzeuge und Arjun-Panzer integriert; Japans Sieben-Satelliten-QZSS-Konstellation liefert Submeter-Abdeckung im gesamten Indo-Pazifik-Raum. Saudi-Arabien und die Vereinigten Arabischen Emirate produzieren gemeinsam Trägheitseinheiten, um sensible Lieferketten zu lokalisieren. Da jede Konstellation unterschiedliche Codes und Frequenzen verwendet, müssen Integratoren Geräte nach mehreren Standards zertifizieren, was die adressierbare Nachfrage vergrößert, aber auch die technische Komplexität erhöht.

Staatliche Vorgaben für gesicherte PNT-Fähigkeiten

Das US-Verteidigungsministerium (DoD) verlangt nun, dass kritische Plattformen 30 Tage ohne GPS funktionieren, wodurch Trägheitssysteme von Backup- zu primären Navigationsquellen aufgewertet werden. Die NATO fordert die Mitgliedstaaten auf, den verschlüsselten öffentlich regulierten Dienst von Galileo einzuführen, und das Vereinigte Königreich fördert eine souveräne Atomuhr im Rahmen von Projekt Aquila zum Schutz der nationalen Zeitgebung. Australiens Verteidigungsüberprüfung fordert mehrschichtige Architekturen, die Satelliten mit eLoran und quanteninertialen Systemen kombinieren. Diese Vorgaben erfordern eine Neugestaltung der Avionik zur Aufnahme größerer Backup-Sensoren, was die Stückkosten erhöht und gleichzeitig die Missionskontinuität im Falle von Störungen sicherstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontrollvorschriften für sichere und verschlüsselte PNT-Technologien | –0.8% | Weltweit, am restriktivsten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Abhängigkeit von begrenzten Lieferketten für strahlungsgehärtete elektronische Komponenten | –0.6% | Weltweit, besonders gravierend in den Segmenten Weltraum und Munition | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Größe, Gewicht, Leistungsaufnahme und Kosten bei Navigationssystemen für abgesessene Soldaten | –0.4% | Weltweit, betrifft Infanterieprogramme | Kurzfristig (≤2 Jahre) |

| Verstärkte Cyber- und elektronische Kriegsführungsbedrohungen für weltraumgestützte Navigationsinfrastruktur | –0.7% | Osteuropa, Indo-Pazifik, Naher Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontrollvorschriften für sichere und verschlüsselte PNT-Technologien

ITAR klassifiziert Y-Code-GPS-Empfänger und hochwertige Trägheitssysteme als Kategorie-XI-Güter, für deren Export in die meisten Länder eine Genehmigung des US-Außenministeriums erforderlich ist. Änderungen des Wassenaar-Arrangements erfassen nun Sensoren mit einer Drift von besser als 0,5°/h und blockieren viele Verkäufe nach Asien und Afrika.[3]Wassenaar-Arrangement, „Liste der Dual-Use-Exportkontrollen 2024”, wassenaar.org Die EU wendet ähnliche Beschränkungen auf Galileo-PRS-Hardware an. Anbieter müssen getrennte zivile und militärische Produktionslinien mit unterschiedlicher Firmware und geprüften Lieferketten betreiben, was den Overhead erhöht und den Kreis der berechtigten Käufer einschränkt. Kleine Unternehmen ohne Compliance-Ressourcen treten Marktanteile an Hauptauftragnehmer ab, die rechtliche Komplexitäten bewältigen können.

Abhängigkeit von begrenzten Lieferketten für strahlungsgehärtete elektronische Komponenten

Nur eine Handvoll Gießereien, angeführt von Microchip und Renesas, stellen strahlungsgehärtete (Rad-Hard-)Chips für Weltraum- und Munitionsnutzlasten her. Knappe Kapazitäten verlängern Lieferzeiten, erhöhen Kosten und verzögern Satellitenstarts. Schwellenländer haben Schwierigkeiten, vorrangige Wafer zu sichern, was Fähigkeitslücken vergrößert. Verbündete Regierungen haben die inländische Rad-Hard-Fertigung finanziert, doch nennenswerte Volumina werden vor 2028 nicht verfügbar sein. Bis dahin schränken Produktionsengpässe den Plattformausbau ein und dämpfen das kurzfristige Wachstum im Markt für militärische Navigationssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Weltraumanlagen steuern die Präzision der nächsten Generation

Das Weltraumsegment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,44 % wachsen, aufbauend auf dem Einsatz von Atomuhren und Quantensensoren, die die Zeitgebungsgenauigkeit unter Störbedingungen verbessern. Das GPS-III-Raumfahrzeug beherbergt Rubidiumstandards, die weniger als eine Nanosekunde pro Tag driften und Präzisionsschläge ohne Bodenaugmentierung ermöglichen. Das europäische Galileo-Programm der zweiten Generation führt Wasserstoffmaser mit zehnfach verbesserter Stabilität ein. Während Luftplattformen im Jahr 2025 einen Marktanteil von 40,85 % im Markt für militärische Navigationssysteme hielten, wird ihr Wachstum voraussichtlich nachlassen, da Nachrüstzyklen reifen. Landfahrzeuge nutzen MEMS-IMUs, die eine Drift von 1°/h zu kommerziellen Preisen liefern, und Seeschiffe verlassen sich auf faseroptische Kreiselsysteme in Kombination mit Doppler-Logs für verlängerte Tauchausdauer. Wegwerfmunition integriert IMUs im Wert von 5.000 bis 20.000 USD, die nun Szenenabgleichsoftware integrieren und die Satellitenabhängigkeit während der Endphasenführung reduzieren.

Das wachsende Interesse an elektrooptisch unterstützter Trägheitsnavigation in unbemannten Luftfahrzeugen diversifiziert die Nachfrage weiter. Das Future-Vertical-Lift-Programm der US-Armee spezifiziert Sensorfusions-Avionik, die die Genauigkeit auch bei nicht verfügbarem GPS aufrechterhält. Vorschriften der Internationalen Fernmeldeunion zur Frequenzkoexistenz beeinflussen Designentscheidungen für neue Konstellationen, während DO-316-Standards Antistörschwellen für Flugzeugempfänger festlegen. Zusammen stärken diese Faktoren Weltraumsysteme als Innovationsgrenze, auch wenn Luft- und Landflotten den Großteil des installierten Umsatzes im Markt für militärische Navigationssysteme ausmachen.

Nach Anwendung: Such- und Rettungsdienst gewinnt neuen Schwung

SAR-Navigationsanwendungsfälle entwickeln sich bis 2031 mit einer CAGR von 7,29 %, unterstützt durch Vorgaben, dass Notfallbaken bis 2025 auf Transponder der zweiten Generation mit Rückkanal-Fähigkeit umgestellt werden. C2 behielt 29,02 % der Ausgaben 2025 und spiegelt seine zentrale Rolle bei der Streitkräftekoordination wider. ISR-Plattformen erfordern kontinuierliche dreidimensionale Positionsfixierungen und Zeitstempel auf Nanosekunden-Ebene, um Sensordaten präzise zu georeferenzieren. Zielsysteme kombinieren nun Trägheitsnavigation mit Geländeabgleichalgorithmen, um die Präzision unter gezielter Störung aufrechtzuerhalten. Personalrettung, Konvoiführung und Betankung bleiben kleinere, aber unverzichtbare Teilsegmente, die jeweils unterschiedliche Genauigkeits- und Verfügbarkeitsanforderungen stellen.

Stadtschluchtenoperationen treiben die Einführung von Doppelband-Baken voran. Die US-Küstenwache wählte Doppelfrequenzgeräte, die auf 406 MHz und Galileo E1 senden, um sicherzustellen, dass Signale trotz Geländemaskierung Satelliten erreichen. Lockheed Martins JASSM-ER-Marschflugkörper veranschaulicht Zielfortschritte, indem er Infrarotszenen mit gespeicherten Karten während der letzten 100 km des Fluges ohne GNSS-Feeds abgleicht. Führungs- und Kontrollradios mit softwaredefinierten Mehrband-Empfängern wählen dynamisch die am wenigsten gestörte Konstellation aus und erhalten so das Lagebewusstsein in Echtzeit.

Nach Komponente: Software entwickelt sich zum Wertzentrum

Hardware erzielte 69,15 % des Umsatzes 2025; Software ist jedoch auf dem Weg zu einer CAGR von 7,78 %, da KI-gestützte Sensorfusion die Leistungsgrenzen anhebt. Die TruNet-Suite von Collins Aerospace fusioniert GNSS-, Trägheits- und Radaraltimeter-Datenströme durch Kalman-Filter und hält eine Genauigkeit von fünf Metern auch unter Störbedingungen aufrecht. Dienstleistungen für Kalibrierung und Lebenszyklusunterstützung wachsen parallel, insbesondere dort, wo leistungsbasierte Logistikverträge das Verfügbarkeitsrisiko auf Anbieter übertragen.

Modelle des maschinellen Lernens (ML) sagen nun GNSS-Ausfälle anhand von Gelände-, Wetter- und elektronischen Lageordnungseingaben voraus und lösen präventive Kartendownloads oder rein inertiale Modi aus. BAE Systems' NAVSOP nutzt Gelegenheitssignale von Mobilfunkmasten und WLAN-Hotspots, um eine Innenstadtgenauigkeit von zehn Metern zu erzielen und den Bedarf an Satelliten zu eliminieren. Vector Atomics driftfreies Kaltatomkreisel verspricht monatelange U-Boot-Patrouillen ohne GPS. Honeywell's HGuide wird mit einer Garantie von 40.000 Stunden mittlerer Betriebsdauer zwischen Ausfällen geliefert, was den Trend zu dienstleistungsumhüllten Angeboten widerspiegelt.

Geografische Analyse

Nordamerika entfiel 38,25 % des Umsatzes 2025, da das US-Verteidigungsministerium jährlich 1,8 Milliarden USD in die PNT-Modernisierung investierte und dabei GPS-III-Starts, M-Code-Empfänger-Rollouts und quanteninertiale Forschung finanzierte. Kanada verpflichtete sich zu 500 Millionen CAD (370 Millionen USD) für die Nachrüstung der CF-18-Avionik und arktischer Schiffe mit Empfängern der nächsten Generation, die die Signaldegradation in hohen Breitengraden mindern. Mexikos Nachfrage beschränkt sich auf Patrouillendrohnen und Küstenfahrzeuge, die gehärtete kommerzielle Empfänger verwenden.

Die Asien-Pazifik-Region wächst mit einer CAGR von 7,62 %, der schnellsten Rate weltweit. China schreibt BeiDou für alle Plattformen der Volksbefreiungsarmee (VBA) vor, während Indien NavIC in seine Kampfflugzeuge, Panzer und Flugzeugträger integriert. Japans Sieben-Satelliten-QZSS-Konstellation liefert Submeter-Augmentierung, und Südkoreas KPS zielt auf regionale Unabhängigkeit bis 2027 ab. Australiens mehrschichtige PNT-Doktrin kombiniert Satelliten mit eLoran und Quantensensoren und strahlt auf den gesamten Indo-Pazifik-Raum aus.

Europa profitiert von der Galileo-Konstellation, steht jedoch vor Beschaffungsfragmentierung. Frankreich verlässt sich auf Safran-Trägheitssysteme für den Rafale, während Deutschland auf Honeywell für den Eurofighter setzt, was konstellationsübergreifende Skaleneffekte begrenzt. Der Nahe Osten baut seine Präzisionsschlagarsenale aus; Saudi-Arabiens THAAD-Kauf umfasste M-Code-Empfänger, und die Vereinigten Arabischen Emirate entwickeln gemeinsam mit Safran Trägheitseinheiten. Afrika bleibt ein Nascent-Markt, wobei Südafrika grundlegende IMUs produziert und die meisten Streitkräfte südlich der Sahara kommerzielle GNSS-Geräte betreiben. Brasilien führt Südamerika an und rüstet Super-Tucano-Flugzeuge für Dschungelmissionen auf, bei denen Vegetation Signale dämpft.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten 2024 einen bedeutenden Marktanteil im globalen Markt, was auf eine moderate Konzentration im Markt für militärische Navigationssysteme hinweist. Northrop Grummans LN-251-Faseroptikkreisel dominiert U-Boot- und strategische Raketennischen mit einer Drift von 0,001°/h. Honeywell International Inc. nutzt die hauseigene MEMS-Fertigung, um kostengünstige HGuide-Einheiten für mehr als 30 Flugzeugtypen zu liefern und europäische Wettbewerber zu unterbieten. Safran SA, Thales Group und Collins Aerospace verankern europäische Programme, während ihre softwaredefinierten Angebote zunehmend Sensoreingaben von Drittanbietern akzeptieren.

Start-ups gestalten Wertpools neu. Vector Atomics Kaltatomsensor eliminiert die Drift vollständig, muss jedoch unter 50.000 USD fallen, um Skalierung zu erreichen. BAE Systems' NAVSOP zeigt, wie terrestrische Gelegenheitssignale GNSS ergänzen können, obwohl die globale Kartierung eine Herausforderung bleibt. Xonas bevorstehende LEO-Konstellation verspricht verschlüsseltes PNT mit Innen- und Dichtstadt-Reichweite, während Q-CTRL Quantensteuerungs-Firmware an etablierte Anbieter lizenziert und so die Technologiediffusion beschleunigt.

Systemintegratoren schwenken von proprietärer Hardware auf offene Softwarearchitekturen um. Collins Aerospaces TruNet akzeptiert heterogene Sensoreingaben auf kommerziellen Prozessoren und ermöglicht es Plattformherstellern, Lieferanten auszutauschen, ohne Avionikgestelle neu zu gestalten. Weißraum-Chancen bestehen bei Antistörantennen und der Versorgung mit Rad-Hard-Chips, wo spezialisierte Unternehmen trotz geringerer absoluter Volumina Prämienmargen erzielen.

Marktführer im Bereich militärische Navigationssysteme

Northrop Grumman Corporation

Safran SA

Honeywell International Inc.

Thales Group

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Kongsberg Defence & Aerospace unterzeichnete einen Vertrag zur Lieferung von vier Navigationssystemen für das Nachrüstprogramm der deutschen Marine für U-Boote des Typs 212A. Der Vertrag hat einen Wert von über 600 Millionen NOK (59,30 Millionen USD).

- Februar 2025: Safran Electronics & Defense sicherte sich einen Vertrag mit den finnischen Streitkräften zur Lieferung von Geonyx-Trägheitsnavigationssystemen (INS) für Artilleriesysteme von 2024 bis 2031, um fortschrittliche Navigations- und Positionierungsfähigkeiten für Finnlands Militäroperationen sicherzustellen.

- Juli 2023: Das Projekt OPTIMISE (innOvatives PosiTIonierungssysteM für die Verteidigung in GNSS-verweigerungsgebieten) schlug eine Kombination von Technologien vor, um alternative Positionierungs-, Navigations- und Zeitgebungssysteme (PNT) für die militärische Navigation bei GNSS-Störungen bereitzustellen. Das Projekt verfügt über ein Gesamtbudget von ca. 1,5 Millionen EUR (1,62 Millionen USD) aus der Vorbereitenden Maßnahme für Verteidigungsforschung (PADR) der Europäischen Kommission. Es ist Teil umfassenderer Initiativen zur Erforschung von Alternativen zu GPS und Galileo für die militärische Navigation.

Berichtsumfang des globalen Marktes für militärische Navigationssysteme

Die Studie umfasst alle Systeme und Subsysteme im Zusammenhang mit der Navigation für alle Militärplattformen, einschließlich Starrflügel- und Drehflügelflugzeuge, die sowohl für Kampf- als auch für Nichtkampfzwecke eingesetzt werden. Sie umfasst auch alle Navigationssysteme auf Überwasser- und Unterwasserplattformen wie Zerstörer, Fregatten, Korvetten und U-Boote. Die Studie umfasst ferner alle Navigationssysteme in Landfahrzeugen, tragbaren Navigationshilfen und ortsfesten Antennen sowie solche in Raumfahrzeugen und Satelliten. Sie schließt auch alle Navigationssysteme in Raketen, Lenkflugkörpern und anderer intelligenter Munition ein, die im Militär eingesetzt wird.

Der Markt für militärische Navigationssysteme ist nach Plattform, Anwendung, Komponente und Geografie segmentiert. Nach Plattform ist der Markt in Luft, Land, See, Weltraum sowie Munition und Raketen unterteilt. Nach Anwendung ist der Markt in Führung und Kontrolle (C2), Aufklärung, Überwachung und Erkundung (ISR), Zielerfassung und Lenkung, Such- und Rettungsdienst (SAR) sowie Sonstiges unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für militärische Navigationssysteme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Luft |

| Land |

| See |

| Weltraum |

| Munition und Raketen |

| Führung und Kontrolle (C2) |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Zielerfassung und Lenkung |

| Such- und Rettungsdienst (SAR) |

| Sonstiges |

| Hardware |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Luft | ||

| Land | |||

| See | |||

| Weltraum | |||

| Munition und Raketen | |||

| Nach Anwendung | Führung und Kontrolle (C2) | ||

| Aufklärung, Überwachung und Erkundung (ISR) | |||

| Zielerfassung und Lenkung | |||

| Such- und Rettungsdienst (SAR) | |||

| Sonstiges | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für militärische Navigationssysteme im Jahr 2026?

Er wird auf 12,97 Milliarden USD geschätzt und soll bis 2031 auf 18,01 Milliarden USD ansteigen, was einer CAGR von 6,79 % entspricht.

Welcher Plattformtyp wächst am schnellsten?

Weltraumgestützte Navigationsnutzlasten wachsen mit einer CAGR von 7,44 % aufgrund der Einführung von Atomuhren und Quantensensoren in neuen GPS-III- und Galileo-Satelliten.

Warum beschleunigt sich die Nachfrage im Asien-Pazifik-Raum?

Regionale Verteidigungsbudgets finanzieren die Integration von BeiDou, NavIC und QZSS, um die Abhängigkeit vom US-GPS zu verringern, und treiben so eine CAGR von 7,62 % in der Region an.

Welcher Technologietrend gestaltet künftige Beschaffungen neu?

KI-gestützte Sensorfusionssoftware, die GNSS, Trägheitssensoren und Gelegenheitssignale kombiniert, verlagert den Wert in Richtung des Softwaresegments, das mit einer CAGR von 7,78 % wächst.

Wie wirken sich Exportkontrollen auf die Strategien der Anbieter aus?

ITAR- und Wassenaar-Vorschriften zwingen Unternehmen, getrennte zivile und militärische Produktlinien zu unterhalten, was die Compliance-Kosten erhöht und den Käuferpool einschränkt.

Seite zuletzt aktualisiert am: