Marktgröße und Marktanteil für intelligente Waffen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

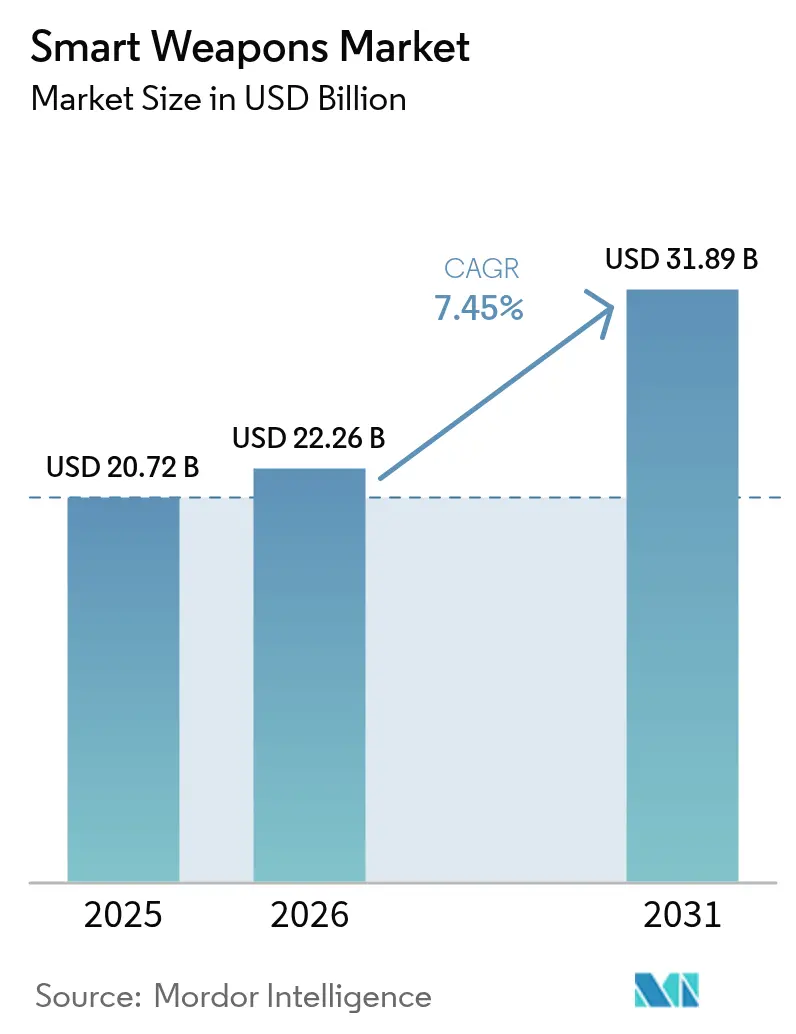

| Marktgröße (2026) | 22.26 Milliarden US-Dollar |

| Marktgröße (2031) | 31.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Waffen von Mordor Intelligence

Die Marktgröße für intelligente Waffen wird im Jahr 2026 auf 22,26 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 20,72 Milliarden USD, mit Projektionen für 2031 von 31,89 Milliarden USD, was einem CAGR von 7,45 % über den Zeitraum 2026–2031 entspricht. Steigende Verteidigungsbudgets, sich verändernde operative Doktrinen, die Präzision gegenüber massiver Feuerkraft bevorzugen, sowie der Wettlauf um die Neutralisierung sich entwickelnder Luftabwehr- und elektronischer Kriegsführungsbedrohungen tragen zu dieser Expansion bei. Der kollektive Vorstoß der NATO, den Ausgabenrichtwert von 2 % des BIP zu übertreffen, und das ReArm-Europe-Programm der Europäischen Union in Höhe von 800 Milliarden EUR (937,72 Milliarden USD) sichern mehrjährige Auftragsrückstände, die Auftragnehmer vor kurzfristigen Haushaltszyklen schützen. Gleichzeitig diversifiziert die Wiederbewaffnung im asiatisch-pazifischen Raum – von Japans Railgun-Programm bis hin zum 35-Milliarden-USD-Modernisierungsplan der Philippinen – die Nachfragequellen und verschärft den Wettbewerb um exportkontrollierte Subsysteme. Inflationsgebundene Vertragseskalationen, Halbleitermangel und Rohstoffpreisanstiege stellen kostenbasierte Beschaffungsmodelle auf die Probe. Dennoch fördern sie auch modulare Designs und Dual-Use-Sensor-Ökosysteme, die Upgrade-Zyklen verkürzen. In allen Regionen beschleunigt die politische Prämie auf die Minimierung von Kollateralschäden in städtischen Kampfzonen die Einführung von Mehrfachmodus-Lenkung und KI-gestützten Zielerkennungstechnologien, die präzisionsgelenkte Munition in die künftige Streitkräftestrukturplanung einbinden.

Wichtigste Erkenntnisse des Berichts

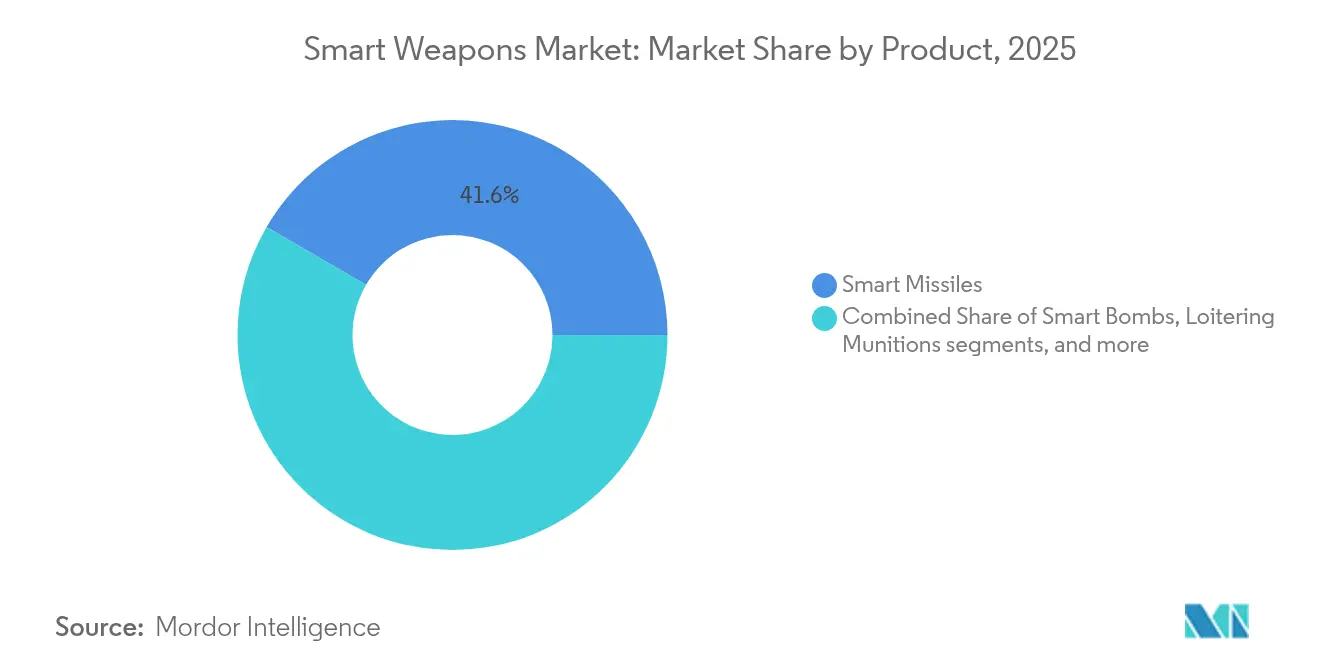

- Nach Produkttyp führten intelligente Raketen den Markt für intelligente Waffen mit einem Umsatzanteil von 41,62 % im Jahr 2025 an, während gerichtete Energiewaffen bis 2031 voraussichtlich mit einem CAGR von 9,66 % wachsen werden.

- Nach Technologie hielt Satelliten-/GNSS-Lenkung im Jahr 2025 einen Marktanteil von 32,12 % am Markt für intelligente Waffen; Mehrfachmodus- und KI-gestützte Lenkung expandiert bis 2031 mit einem CAGR von 10,05 %.

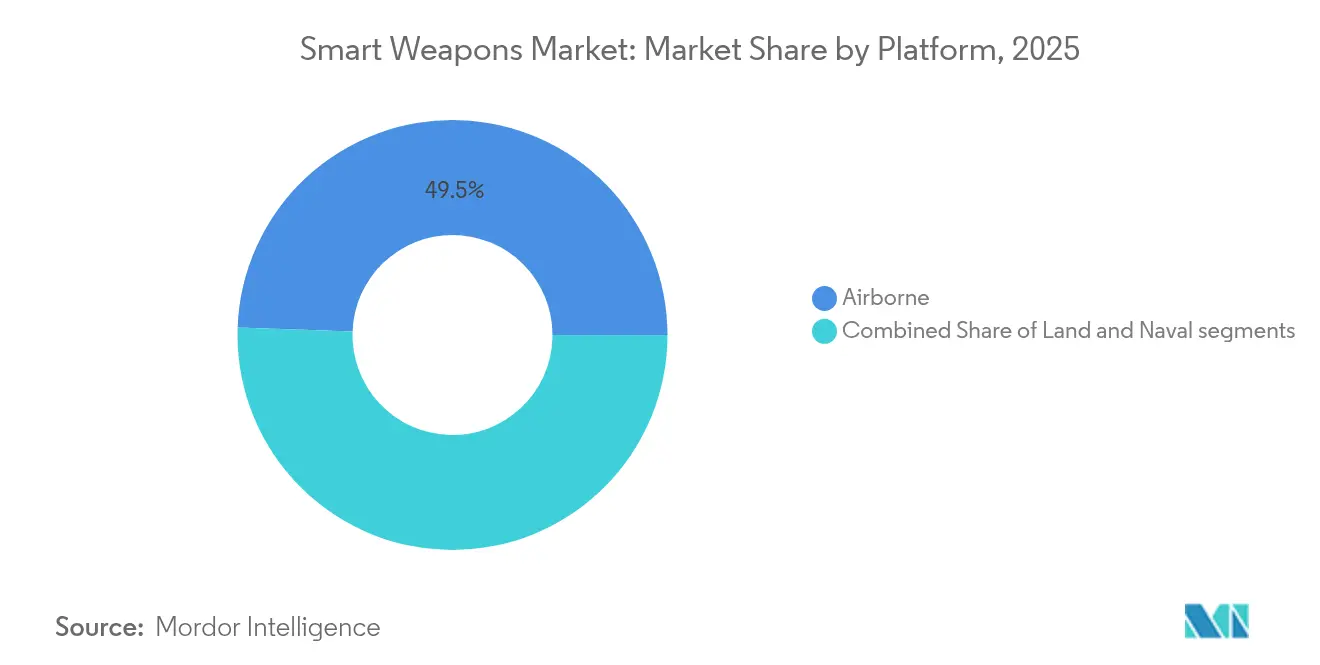

- Nach Plattform entfielen auf luftgestützte Systeme im Jahr 2025 49,45 % des Marktes für intelligente Waffen, mit einem CAGR von 9,86 % zwischen 2026 und 2031.

- Nach Endnutzer dominierte das Militärsegment mit einem Anteil von 92,11 % im Jahr 2025, während die Nachfrage im Bereich Heimatschutz bis 2031 mit einem CAGR von 9,41 % im Markt für intelligente Waffen steigt.

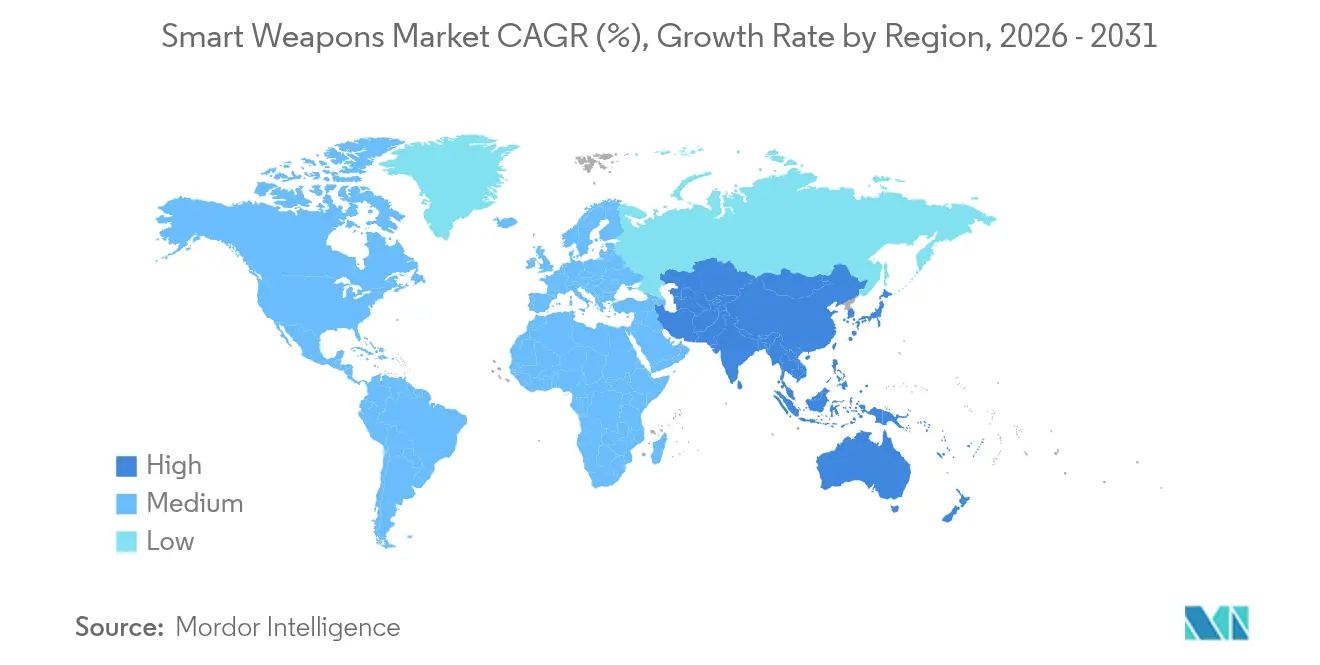

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 36,35 % am Markt für intelligente Waffen; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Waffen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben in führenden Volkswirtschaften | +1.8% | NATO-Länder, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Betonung von Präzisionsschlägen zur Minimierung von Kollateralschäden | +1.2% | Globale städtische Kriegsschauplätze | Langfristig (≥ 4 Jahre) |

| Modernisierung zur Bekämpfung von Peer- und Nahezu-Peer-Gegnern | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Mehrfachmodus-Lenktechnologien | +0.9% | Frühadoptierende Streitkräfte weltweit | Langfristig (≥ 4 Jahre) |

| Entstehung von 5G-gestützter kooperativer Schwarm-Munition | +0.7% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Miniaturisierung durch MEMS-Sensoren zur kosteneffizienten Skalierung | +0.6% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben in führenden Volkswirtschaften

NATO-Mitglieder übertrafen erstmals seit dem Kalten Krieg den Richtwert für Verteidigungsausgaben von 2 % des BIP und trieben damit die jährliche Nachfrage nach präzisionsgelenkten Beständen im Markt für intelligente Waffen voran. Deutschlands Budgeterhöhung um 88,5 Milliarden USD und Griechenlands Wiederbewaffnungsplan über 27 Milliarden USD lenken erhebliche Mittel in intelligente Raketen, Gleitbomben und Standoff-Fähigkeiten. Die ReArm-Europe-Initiative der EU finanziert gemeinsame Beschaffungslose, die Stückpreise durch Skalierung der Produktionsvolumina über mehrere Staaten hinweg senken. Diese synchronisierten Ausgaben ermöglichen es Hauptauftragnehmern, von zyklischer auf linienratenmäßige Fertigung umzustellen, Vorlaufzeiten zu verkürzen und die Amortisierung neuer Produktionswerkzeuge zu erleichtern. Die Kehrseite ist Kapazitätsdruck: Parallele Aufträge für ähnliche Subsysteme aus mehreren alliierten Programmen schaffen Engpässe in den Lieferketten für Festkörper-Suchköpfe und Treibstoffmischungen, was das Risiko von Terminüberschreitungen im Markt für intelligente Waffen erhöht.

Betonung von Präzisionsschlägen zur Minimierung von Kollateralschäden

Der städtische Charakter jüngster Konflikte hat ungezieltes Feuer stark bestraft und Kommandeure zu Systemen mit mehr als 90 % Einzelschuss-Trefferwahrscheinlichkeit gelenkt, wie sie von Systemen wie HIMARS und GMLRS-Raketen im Markt für intelligente Waffen geliefert werden. Präzisionsanforderungen haben sich über die Genauigkeit hinaus ausgeweitet und umfassen nun Kurskorrektur während des Fluges sowie Abbruchfunktionen im Flug, wie durch MBDAs Spear-3-Rakete für kollaborative Zielerfassung verdeutlicht, die Zielpunkte verschiebt, wenn Zivilisten erneut in die Angriffszone eintreten.[1]Aviation Week, "MBDA Spear 3 Advances Collaborative Targeting," aviationweek.com Um politische Konsequenzen zu vermeiden, spezifizieren Planer kleinere, tödlichere Sprengköpfe und Zünderprofile, die für die Bündelung der Druckwelle statt für Flächensättigung optimiert sind. Diese ethisch-operative Konvergenz verankert präzisionsgelenkte Munition auf jeder Ebene, von Sturmwerfern auf Truppebene bis hin zu weitreichenden Hyperschallwaffen.

Modernisierung zur Bekämpfung von Peer- und Nahezu-Peer-Gegnern

Anti-Zugangs-/Gebietsverweigerblasen und fortschrittliche elektronische Kriegsführungssuiten, die von China und Russland eingesetzt werden, haben die Verwundbarkeit von Waffen mit Einzelmodus und GPS-Abhängigkeit aufgezeigt. Die US-Marine reagierte darauf, indem sie die Reichweite der AIM-174B auf 250 Meilen ausdehnte, um außerhalb integrierter Luftverteidigungszonen anzugreifen. Russlands Spoofing-Taktiken veranlassen westliche Programme, robuste Trägheits-, Bildgebungs- und passive HF-Korrelationsverfahren zu integrieren. Im asiatisch-pazifischen Raum veranschaulichen Japans Railgun- und Hyperschall-Abfangbemühungen sowie Indiens Erprobungen der Kurzstrecken-Boden-Luft-Rakete (QRSAM), wie regionale Akteure auf Fähigkeiten zur Bekämpfung von Anti-Zugangs-/Gebietsverweigerung konvergieren, die auf intelligente Waffen angewiesen sind.

Durchbrüche bei Mehrfachmodus-Lenktechnologien

KI-fusionierte Sensorsysteme definieren die Endphasengenauigkeit im Markt für intelligente Waffen neu. Saab testete KI-Agenten auf Gripen-Jets im Flug und zeigte, dass bordeigene Algorithmen mehrere Waffen koordinieren, Suchköpfe im Flug wechseln und Täuschkörper in gesättigten Umgebungen elektronischer Kriegsführung unterscheiden können. Die MEMS-basierten Trägheitsmesseinheiten von Thales halten die Genauigkeit innerhalb einer Drift von 0,2°/h aufrecht und überstehen dabei GNSS-Ausfälle, sodass kostengünstige Artilleriesätze mit dem kreisförmigen Wahrscheinlichkeitsfehler herkömmlicher Marschflugkörper mithalten können.[2]Defense SA, "Thales Expands MEMS IMU Production," defencesa.com Kooperative Waffenschwärme, bei denen Raketen Suchkopf-Feeds über störsichere Datenleitungen teilen, reduzieren das Verhältnis von Schuss zu Ziel um 30–40 % und geben Magazinkapazität für zusätzliche Missionen frei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Restriktive Exportvorschriften und ITAR-Compliance-Barrieren | -0.8% | US-Verbündete, globale Wiederexporteure | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungskosten und teure Stückbeschaffung | -1.1% | Alle Regionen | Langfristig (≥ 4 Jahre) |

| Anfälligkeit gegenüber GNSS-Spoofing und Störungen durch elektronische Kriegsführung | -0.6% | Global, mit erhöhtem Risiko in umkämpften Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Wachsende ethische und rechtliche Überprüfung autonomer tödlicher Systeme | -0.4% | Primär Nordamerika und EU, mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Restriktive Exportvorschriften und ITAR-Compliance-Barrieren

Die US-amerikanischen Vorschriften für den internationalen Waffenhandel verlängern Genehmigungsphasen für Suchkopfalgorithmen und KI-Software auf bis zu 18 Monate, was Lieferungen verzögert und die Haltekosten für ausländische Käufer erhöht. Die F-35A-Beschaffung der Schweiz verursachte zusätzliche Ausgaben von 650 Millionen USD, die teilweise auf Compliance-Aufwände zurückzuführen sind. Europäische Originalausrüstungshersteller grenzen Forschung und Entwicklung ab, um ITAR-freie Produktlinien zu schaffen – ein Paradebeispiel ist MBDAs vernetztes Gleitwaffen-System Orchestrike –, um souveräne Upgrade-Rechte zu sichern und Wiederexportbeschränkungen zu umgehen. Die regulatorische Belastung fragmentiert den Markt für intelligente Waffen, indem sie doppelte Designs für inländische und Exportkonfigurationen erzwingt und Skaleneffekte begrenzt.

Hohe Entwicklungskosten und teure Stückbeschaffung

Die Präzisionsgranate Excalibur der US-Armee nähert sich nun einem Preis von 100.000 USD pro Schuss, was fast dem Doppelten des Wertes von 2021 entspricht, und verdeutlicht eine Erschwinglichkeitskrise, die die Magazintiefe einschränkt. Die Stückpreise der F-35 sind auf 140 Millionen USD gestiegen; Kampfflugzeuge der nächsten Generation werden auf 300 Millionen USD projiziert, was das Budgetwachstum übersteigt. Komponenteninflation erodiert Gewinnmargen bei Festpreisverträgen, insbesondere bei Galliumnitrid-Chips und energetischen Verbindungen. Die Replicator-Initiative des Pentagons und der Auftrag für kostengünstige Raketen von General Atomics stellen bewusste Schritte dar, um Kosten-Austausch-Verhältnisse gegenüber Gegnern umzukehren, indem Tausende von kostengünstigen intelligenten Waffen statt Hunderte von aufwendigen Plattformen eingesetzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Raketen behalten eine dominante Stellung, während gerichtete Energie an Dynamik gewinnt

Intelligente Raketen beherrschten 2025 mit 41,62 % den Markt für intelligente Waffen durch ihre Anpassungsfähigkeit in Luft-Luft-, Landangriffs- und Seezielrollen. RTX's AIM-9X Sidewinder und Lockheed Martins JASSM-ER sind Beispiele für Wiederholungsauftragsprogramme, die eine linienratenmäßige Produktion aufrechterhalten. Kampfauswertungsberichte zeigen konsistent mehr als 90 % Trefferwahrscheinlichkeit in Kombination mit modernen Suchköpfen, was die Budgetpriorisierung stärkt. Intelligente Bomben bleiben für die Nahunterstützung relevant, wo Kollateralschadenschwellen eng sind, während gelenkte Raketen hochvolumige Unterdrückungsfeuer bedienen; Loitering-Munition überbrückt Aufklärung und unmittelbaren Angriff und reduziert die Latenz zwischen Sensor und Schütze.

Gerichtete Energiewaffen verzeichnen den schnellsten CAGR von 9,66 % bis 2031. DragonFire-Laserversuche demonstrierten eine Verfolgungspräzision von unter 5 cm auf Entfernungen von mehreren Kilometern und bieten nach der Inbetriebnahme nahezu null Kosten pro Schuss. Hochleistungs-Mikrowellen-Pods, die an Bord von Plattformen der US-Marine getestet wurden, neutralisierten Drohnenschwärme ohne den Einsatz kinetischer Munition und signalisierten einen doktrinären Wandel hin zu geschichteten, nicht erschöpfbaren Verteidigungen. Industrialisierungshürden – hauptsächlich Leistungsdichte und Wärmemanagement – nehmen ab, da integrierte Schiffsstromsysteme reifen.

Nach Technologie: GNSS-Lenkung dominiert, doch KI-gesteuerte Mehrfachmodus-Systeme steigen auf

Satelliten-/GNSS-Lenkung behielt 2025 einen Anteil von 32,12 %, aufgrund globaler Abdeckung und geringer inkrementeller Kosten pro Satz im Markt für intelligente Waffen. Kreisförmige Wahrscheinlichkeitsfehler unter 3 m unter günstigen Bedingungen machen sie für unbestrittene Einsätze attraktiv. Laserlenkung behält eine Nischeneignung für Umgebungen mit reichlich Zielbeleuchtungsgeräten, während Radarsuchköpfe die Allwetterleistung in Marine- und Angriffsrollen unterstützen. Infrarot-Bildgebung bleibt entscheidend für passives Endphasenhoming gegen wärmereiche Ziele.

Mehrfachmodus-Lenkung mit KI-Integration weist bis 2031 einen CAGR von 10,05 % auf. Saabs KI-gestützte Gripen-Einsätze veranschaulichen, wie neuronale Agenten Infrarot-, Millimeterwellen-Radar- und optische Flüsse in Millisekunden kombinieren und die Zielerfassung bei GNSS-Ausfällen aufrechterhalten. MEMS-Trägheitsmesseinheiten und HF-Chips mit niedrigem Gewicht, Leistung und Volumen treiben diese Konvergenz voran und ermöglichen es Artillerie-Gleitsätzen, Autonomie auf Marschflugkörperniveau zu erreichen. Kooperative Zielerfassungsprotokolle, bei denen mehrere Munitionseinheiten die Einschlagreihenfolge aushandeln, reduzieren die Salvengrößen und sättigen Verteidigungen durch Zangenanflüge.

Nach Plattform: Luftgestützte Systeme bewahren strategischen Vorteil

Luftgestützte Abschussplattformen entfielen 2025 auf 49,45 % der Marktgröße für intelligente Waffen und wachsen mit einem CAGR von 9,86 %, verankert durch die Integrationskapazität von Kampfflugzeugen der fünften Generation und Drohnen der MALE-Klasse. Die NGAD- und Collaborative-Combat-Aircraft-Programme der US-Luftwaffe bestätigen eine Doktrin, bei der die Zusammenarbeit zwischen bemannten und unbemannten Systemen die Waffenkapazität und Überlebensfähigkeit erweitert. Die Produktion von Kleinkaliberbomben und Marschflugkörpern der AGM-158-Serie wird mit der Erneuerung der bemannten Kampfflugzeugflotte bis in die 2030er Jahre Schritt halten.

Landplattformen stützen sich auf modulare Abschussvorrichtungen wie HIMARS, die Raketen und Präzisionsraketen abfeuern und eine Einsatzfähigkeit bieten, die die geringere Reichweite gegenüber Luftmitteln im Markt für intelligente Waffen ausgleicht. Marineplattformen treten wieder als Standoff-Arsenale in Erscheinung; Maritime Strike Tomahawk und kommende HALO-Hyperschallvarianten erweitern die Angriffsreichweite auf hoher See auf über 1.500 km und ermöglichen eine Abschreckung durch Flottenpräsenz in umkämpften Gewässern. Die Integration von Vertikalstart- und deckmontierten Laserarrays auf Zerstörern der nächsten Generation wird kinetische und gerichtete Energieeinsätze von einem einzigen Rumpf aus kombinieren.

Nach Endnutzer: Militärbudgets dominieren; Nachfrage im Heimatschutz beschleunigt sich

Militärische Kunden repräsentierten 2025 92,11 % der Nachfrage nach intelligenten Waffen, was die Missionsausrichtung auf staatliche Abschreckung und Expeditionskriegsführung widerspiegelt. Massenbeschaffung von luftgestützten Waffen zur Bestandsauffüllung nach realem Einsatz in der Ukraine hält erhöhte Produktionstempi aufrecht. Roadmaps von Heer, Marine und Luftwaffe in NATO- und Indo-Pazifik-Streitkräften priorisieren die Integration indigener intelligenter Waffen, um die Souveränität über die Munitionsversorgung zu maximieren.

Heimatschutzbehörden zeigen zwar eine geringe Größe, aber einen CAGR von 9,41 % bis 2031, da Grenzschutzdoktrinen kalibrierte Gewaltlösungen im Markt für intelligente Waffen übernehmen. Das US-amerikanische Ministerium für Innere Sicherheit setzte intelligente Gewehrzielfernrohre mit Gesichtserkennung ein, während europäische Innenministerien Drohnenabwehrraketen erproben, die präzise kinetische Abfangmanöver innerhalb städtischer Perimeter durchführen können. Der Budgetbedarf für Präzision steigt angesichts von Drohneneinbrüchen, dem Schutz kritischer Infrastrukturen und Antiterror-Einsätzen, bei denen die Minimierung des Risikos für Unbeteiligte von größter Bedeutung ist.

Geografische Analyse

Nordamerika erfasste 2025 36,35 % des Marktanteils für intelligente Waffen, da die USA 4,94 Milliarden USD für die Precision-Strike-Missile und 6,9 Milliarden USD für Produktionslinien der Kleinkaliberbombe verpflichteten. Kanadas Beteiligung an multinationalen Raketenprogrammen und sein Standoff-Weapons-Optimization-Projekt verankern die kontinentale Nachfrage weiter. Eine ausgereifte Industriebasis mit vertikaler Integration von Suchkopffabriken bis hin zu Sprengkopfgießereien schützt die Region vor den schlimmsten Lieferkettenerschütterungen, doch der Halbleitermangel veranlasst zur Anlage strategischer Vorräte.

Europas Entwicklung beschleunigt sich nach dem Ukraine-Konflikt. Deutschlands Budgeterhöhung um 180 % auf 88,5 Milliarden USD und der ReArm-Europe-Fonds auf Unionsebene finanzieren erweiterte Endmontagewerke für MBDA und Saab. Der Fokus des Kontinents auf technologische Souveränität, verkörpert durch die deutsch-französische FC/ASW-Entwicklung und von BAE geleitete Laserdemonstratoren, verringert die Abhängigkeit von US-Exportlizenzen. Verbündete an der Ostflanke beschleunigen Bestellungen für Präzisionsraketenartillerie und schaffen verteilte Produktionsoffsets von Polen bis ins Baltikum.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 9,12 % bis 2031 im Markt für intelligente Waffen. Chinas Eskalation der Anti-Zugangs-/Gebietsverweigerungsfähigkeiten katalysiert japanische Railgun- und Hyperschall-Gegenmaßnahmen, indische QRSAM-Einführungen und philippinische Raketenkäufe im Rahmen eines 35-Milliarden-USD-Plans. Taiwan beschleunigt Bestellungen für AIM-120D und indigene Sky-Sword-2-Varianten. Gleichzeitig stellt Australiens AUKUS-Pfeiler eine weitreichende Angriffskooperation mit den USA und dem Vereinigten Königreich sicher. Südkoreas Exporte des KF-21-Kampfflugzeugs und von Präzisionsgleitbomben erhöhen den Wettbewerbsdruck und diversifizieren die Lieferkette. Regionale Industriepartnerschaften – wie Hanwhas Investition in australische Werke für gelenkte Raketen – signalisieren eine Verlagerung hin zur lokalen Koproduktion im Markt für intelligente Waffen.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet die Branche für intelligente Waffen: Die fünf größten Unternehmen – Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Northrop Grumman Corporation und BAE Systems plc – halten mehr als 50 % des Umsatzanteils und balancieren Skalenvorteile mit Raum für Nischenanbieter. Strategien der vertikalen Integration schützen geistiges Eigentum über Suchköpfe, Zünder und Antrieb hinweg und schaffen hohe Wechselkosten für Regierungen. Dennoch erodieren Inflation und Komponentenmangel die Margen bei Festpreisverträgen, was Hauptauftragnehmer dazu veranlasst, in digitale Zwillinge und additive Fertigung zu investieren, die Qualifizierungszeiträume verkürzen.

Der Wettbewerbsdruck intensivierte sich 2025, als General Atomics einen Pentagon-Auftrag für kostengünstige Raketen zur Sättigung feindlicher Verteidigungen erhielt.[4]Asia Times, "General Atomics Wins Low-Cost Missile Bid," asiatimes.com Dieser Auftrag legitimiert Disruptoren, die Erschwinglichkeit über herausragende Leistung stellen. Saabs Erfolg bei der KI-Integration auf Gripen-Kampfflugzeugen zeigt, wie softwarezentrierte Upgrades traditionelle Hardware-Erneuerungszyklen übertreffen können, wobei Agilität als Determinante des Marktanteils betont wird. Nischen für gerichtete Energie ziehen Verteidigungsunternehmen und Dual-Use-Photonik-Startups an; letztere nutzen kommerzielles Know-how in der Laserkommunikation, um Verteidigungsforschungs- und Entwicklungsschleifen abzukürzen.

Lieferkettenresilienz ist ein zentraler Schwerpunkt. Hauptauftragnehmer verlagern Galliumnitrid-Gießereikapazitäten zurück ins Inland und etablieren Mehrfachbeschaffung für Trägheitsmesseinheiten, um geopolitische Risiken abzusichern. Kollaborative Rahmenwerke wie das europäische Konsortium für das gelenkte Mehrfachraketenwerfer-System (GMLRS) veranschaulichen, wie alliierte Regierungen grenzüberschreitende Produktion fördern, um Risiken zu verteilen und gleichzeitig strategische Autonomie zu bewahren.

Marktführer für intelligente Waffen

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

BAE Systems plc

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Australien und die Vereinigten Staaten unterzeichneten ein Memorandum of Understanding für die Produktion und Entwicklung der Precision Strike Missile (PrSM), das den australischen Streitkräften Zugang zu dem vom US-Militär eingesetzten taktischen ballistischen Raketensystem ermöglicht.

- Februar 2025: Bharat Electronics Limited (BEL) und Safran Electronics & Defence gründeten ein Gemeinschaftsunternehmen zur Herstellung, Anpassung und Wartung von HAMMER (Highly Agile Modular Munition Extended Range) intelligenten präzisionsgelenkten Luft-Boden-Waffen in Indien.

- Januar 2024: Die US-Luftwaffe vergab an Raytheon (RTX Corporation) einen Vertrag über 400 Millionen USD zur Produktion und Lieferung von über 1.500 StormBreaker-intelligenten Waffen. StormBreaker ist eine netzwerkfähige Luft-Boden-Waffe, die bewegliche Ziele bei allen Wetterbedingungen mit ihrem Mehreffekt-Sprengkopf und Dreifachmodus-Suchkopf bekämpft.

Berichtsumfang des globalen Marktes für intelligente Waffen

Intelligente Waffen sind computergesteuerte Munitionseinheiten, die mit Radio-, Infrarot-, Laser-, GPS- und Satelliten-Lenksystemen ausgestattet sind und außergewöhnliche Genauigkeit und Präzision bieten. Intelligente Waffen werden auch als präzisionsgelenkte Waffen bezeichnet, die darauf ausgelegt sind, das Ziel präzise zu treffen und Kollateralschäden sowie Tödlichkeit zu reduzieren. Intelligente Waffen werden mithilfe externer Betriebssysteme betrieben und unterstützt, die sich weit entfernt im geografischen Gebiet befinden.

Der Markt für intelligente Waffen ist nach Produkt, Technologie, Plattform, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Raketen, Munition und sonstige unterteilt. Nach Technologie ist der Markt in Satellitenlenkung, Radarlenkung, Infrarotlenkung und Laserlenkung unterteilt. Nach Plattform ist der Markt in Land, See und Luft unterteilt. Nach Endnutzer ist der Markt in Strafverfolgung und Militär unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für intelligente Waffen in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Intelligente Raketen |

| Intelligente Bomben |

| Gelenkte Raketen und Geschosse |

| Loitering-Munition |

| Gerichtete Energiewaffen |

| Satelliten-/GNSS-Lenkung |

| Laserlenkung |

| Radarlenkung |

| Infrarot-/Bildgebungslenkung |

| Mehrfachmodus- und KI-gestützte Lenkung |

| Land |

| Luftgestützt |

| Marine |

| Militär |

| Heimatschutz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkt | Intelligente Raketen | ||

| Intelligente Bomben | |||

| Gelenkte Raketen und Geschosse | |||

| Loitering-Munition | |||

| Gerichtete Energiewaffen | |||

| Nach Technologie | Satelliten-/GNSS-Lenkung | ||

| Laserlenkung | |||

| Radarlenkung | |||

| Infrarot-/Bildgebungslenkung | |||

| Mehrfachmodus- und KI-gestützte Lenkung | |||

| Nach Plattform | Land | ||

| Luftgestützt | |||

| Marine | |||

| Nach Endnutzer | Militär | ||

| Heimatschutz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Waffen?

Der Markt für intelligente Waffen beläuft sich im Jahr 2026 auf 22,26 Milliarden USD und wird bis 2031 voraussichtlich 31,89 Milliarden USD erreichen.

Welches Produktsegment führt den Markt an?

Intelligente Raketen halten den führenden Umsatzanteil von 41,62 %, aufgrund ihrer Vielseitigkeit über mehrere Missionsprofil hinweg.

Warum erregen gerichtete Energiewaffen Aufmerksamkeit?

Sie versprechen nahezu null bis keine Kosten pro Schuss und unbegrenzte Magazintiefe, was entscheidend für die Bekämpfung von Schwärmen kostengünstiger Bedrohungen ist.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 9,12 %, angetrieben durch chinesische Anti-Zugangs-/Gebietsverweigerungsherausforderungen und regionale Modernisierungsprogramme.

Wie wirken sich Exportvorschriften auf die Branche aus?

ITAR und verwandte Kontrollen verlängern Lieferpläne um bis zu 18 Monate und erzwingen separate inländische und Export-Produktlinien, was Skaleneffekte einschränkt.

Welche strategischen Maßnahmen ergreifen Hauptauftragnehmer zur Kostenkontrolle?

Auftragnehmer setzen auf digitales Engineering, additive Fertigung und kostengünstige Raketenlinien, um der Inflation entgegenzuwirken und die Erschwinglichkeit zu erhalten.

Seite zuletzt aktualisiert am: