Größe und Marktanteil des Marktes für militärische Kommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

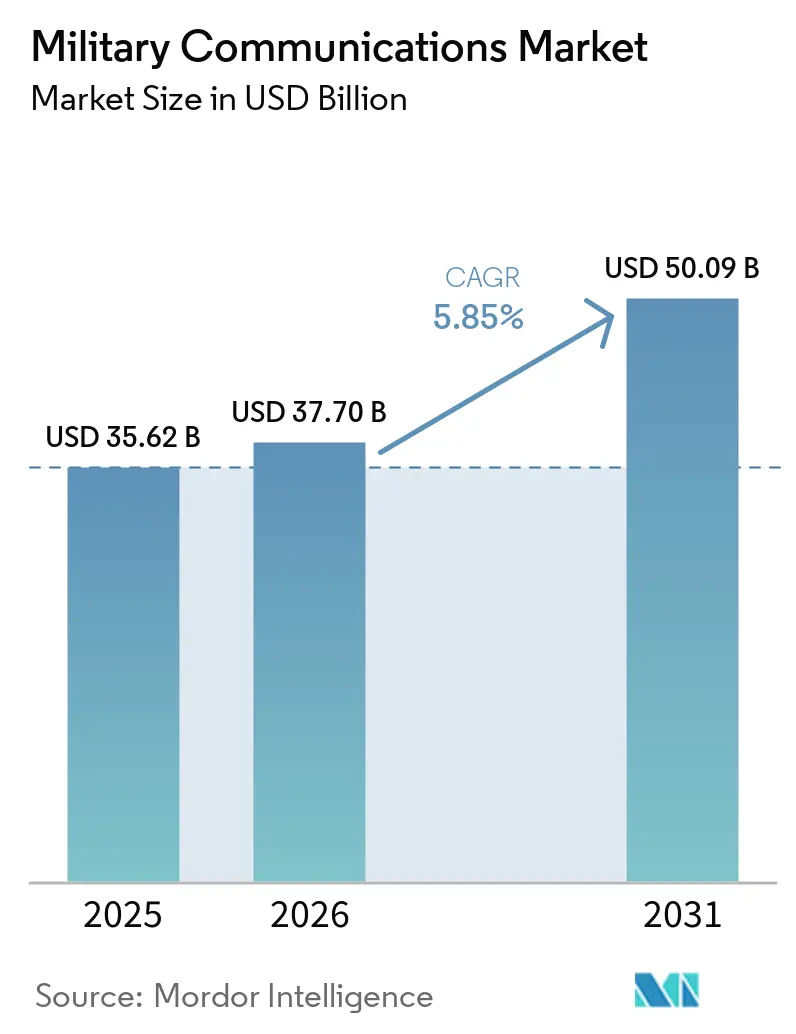

| Marktgröße (2026) | 37.70 Milliarden US-Dollar |

| Marktgröße (2031) | 50.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für militärische Kommunikation von Mordor Intelligence

Die Marktgröße für militärische Kommunikation wird im Jahr 2026 auf 37,7 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 35,62 Milliarden USD, mit Projektionen für 2031 von 50,09 Milliarden USD, was einem Wachstum von 5,85 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmende geopolitische Spannungen, Einsätze im Indo-Pazifik und in der Arktis sowie der Wandel hin zu Multi-Domain-Operationen treiben die stetige Expansion des Marktes für militärische Kommunikation voran. Betreiber zu Land, zu Wasser, in der Luft, im Weltraum und im Cyberraum benötigen nun interoperable Systeme, die störungsresistente Konnektivität jenseits der Sichtlinie in umkämpften Frequenzbereichen bieten. Die Nachfrage konzentriert sich auf softwaredefinierte Funkgeräte, Terminals mit offener Architektur und private 5G-Knoten, die das Gewicht minimieren und gleichzeitig die Wellenformagilität maximieren. Staatliche Investitionen in proliferierte Konstellationen im niedrigen Erdorbit und KI-gestütztes Spektrummanagement erweitern die Möglichkeiten für Anbieter zusätzlich. Die Wettbewerbsintensität steigt, da kommerzielle 5G-Anbieter und Cloud-Anbieter mit agilen Entwicklungszyklen und niedrigeren Kosten als traditionelle hardwarezentrierte Marktführer in den Markt für militärische Kommunikation eintreten.

Wichtigste Erkenntnisse des Berichts

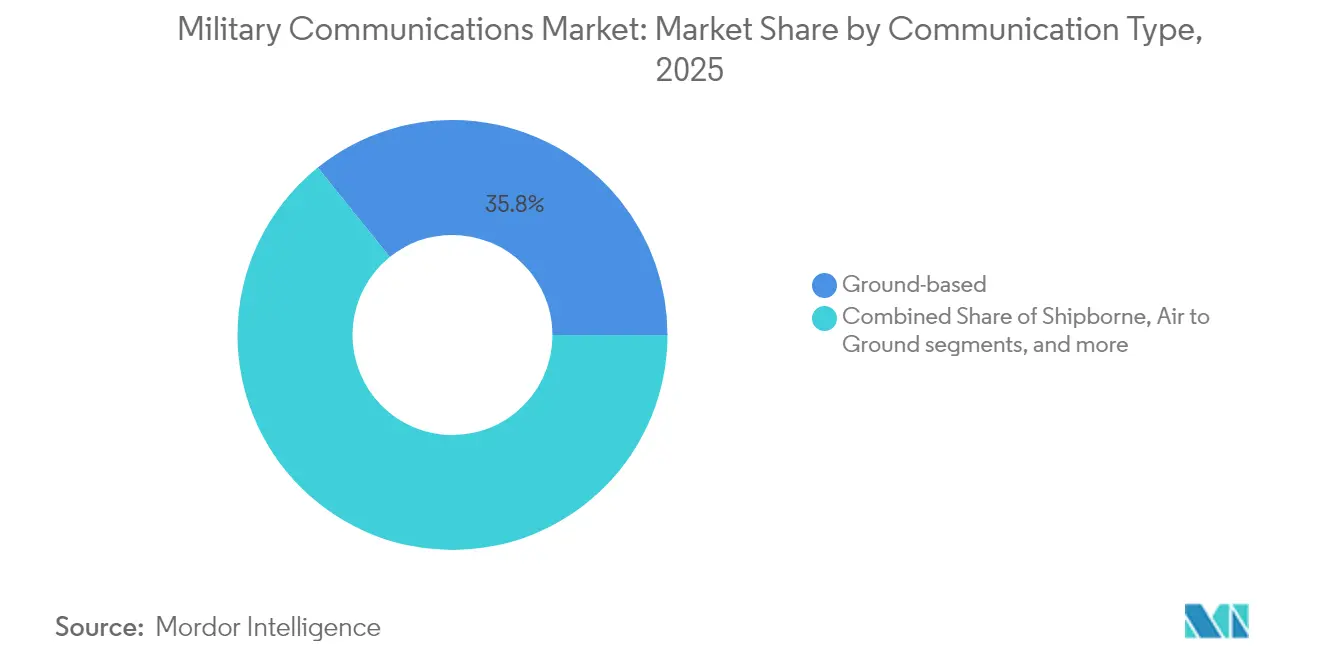

- Bodengestützte Systeme hatten im Jahr 2025 einen Marktanteil von 35,78 % am Markt für militärische Kommunikation, während Unterwasserkommunikation zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,12 % wachsen wird.

- Militärische Funksysteme hatten im Jahr 2025 einen Anteil von 30,22 % an der Marktgröße für militärische Kommunikation, während Cybersicherheits-Subsysteme bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 8,02 % verzeichnen werden.

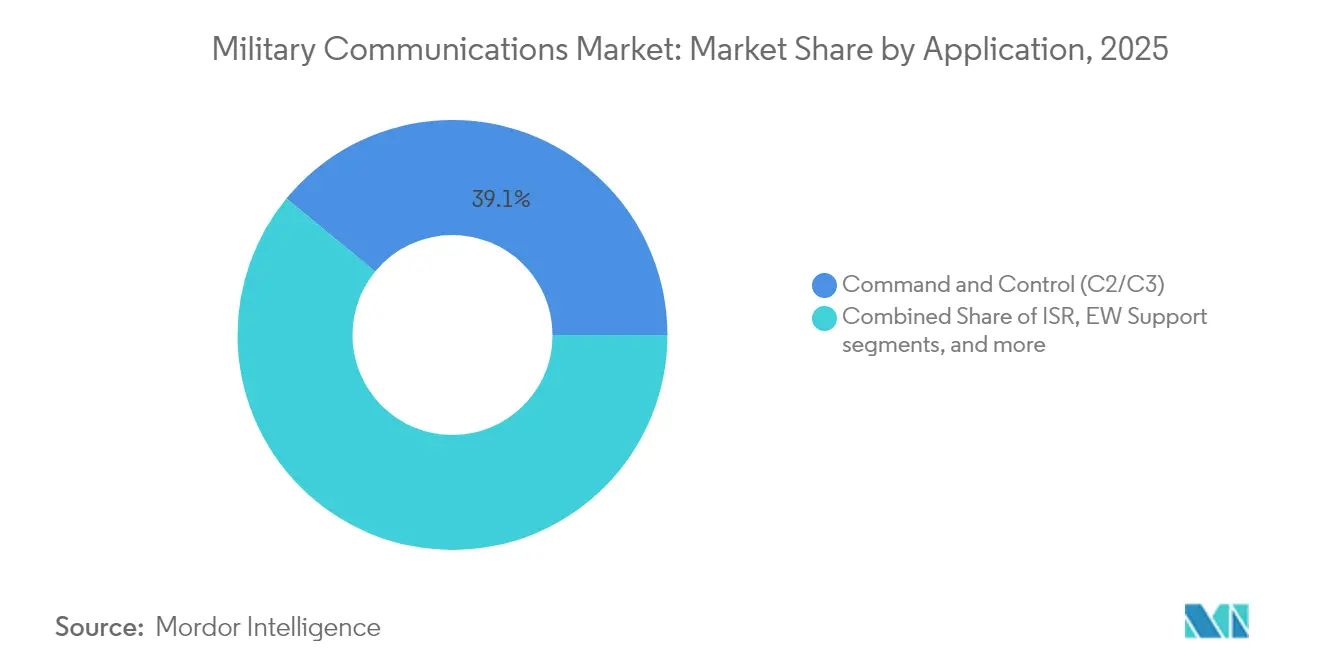

- Nach Anwendung führten Führungs- und Kontrollsysteme (C2/C3) im Jahr 2025 mit einem Umsatzanteil von 39,05 %; Anwendungen zur Unterstützung der elektronischen Kriegsführung werden bis 2031 voraussichtlich mit einem CAGR von 7,11 % wachsen.

- Nach Plattform dominierten Landstreitkräfte mit einem Marktanteil von 41,12 % am Markt für militärische Kommunikation; Plattformen der Weltraumstreitkräfte werden bis 2031 voraussichtlich mit einem CAGR von 10,98 % wachsen.

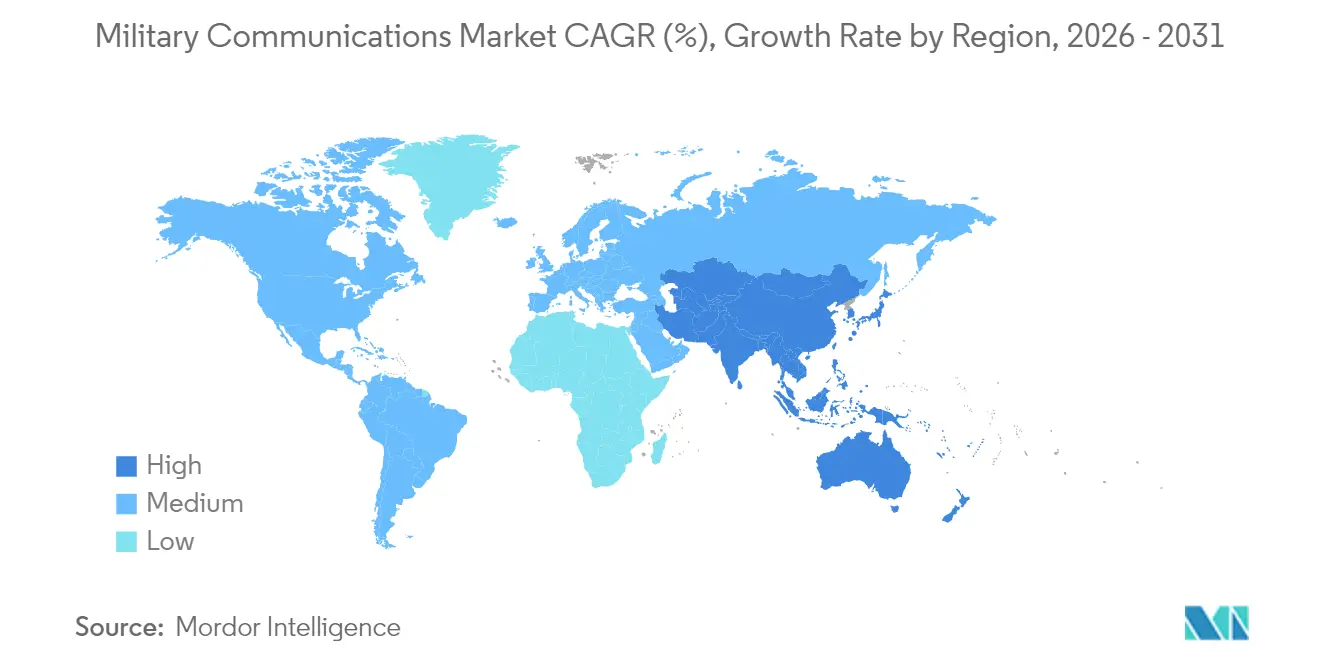

- Nordamerika hielt im Jahr 2025 einen Anteil von 41,11 % am Markt für militärische Kommunikation, während der asiatisch-pazifische Raum bis 2031 den höchsten regionalen CAGR von 6,45 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Kommunikation

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung des DoD-Programms „Joint All-Domain Command and Control” | + 1.20% | Nordamerika, NATO-Verbündete | Mittelfristig (2–4 Jahre) |

| Proliferation von Verteidigungskonstellationen im niedrigen Erdorbit | + 0.80% | Global | Langfristig (≥4 Jahre) |

| Nachfrageanstieg nach störungsresistentem SATCOM on the Move | + 1.10% | Global | Kurzfristig (≤2 Jahre) |

| KI-gestütztes Funkressourcenmanagement in umkämpften Frequenzbereichen | + 0.90% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Private taktische 5G/6G-Mesh-Netzwerke für Autonomie auf Brigadeebene | + 1.30% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Einsätze in der Arktis und im Indo-Pazifik mit Bedarf an Verbindungen jenseits der Sichtlinie | + 0.70% | Arktische Nationen, Indo-Pazifik-Verbündete | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung des DoD-Programms „Joint All-Domain Command and Control” (JADC2)

Die JADC2-Initiative im Wert von 13,8 Milliarden USD transformiert die Streitkräftestruktur, indem Sensordaten aus Boden-, Luft-, Weltraum- und Cyberquellen zu einem einheitlichen Lagebild zusammengeführt werden.[1]US-amerikanisches Regierungsrechenschaftsamt, „Heeresmodernisierung: Erforderliche Maßnahmen zur Unterstützung der Einführung neuer Ausrüstung,” gao.gov Die Echtzeit-Fusion erhöht die Anforderungen an Durchsatz, Latenz und Sicherheit und zwingt Anbieter dazu, softwaredefinierte Terminals zu liefern, die mehrere gleichzeitige Wellenformen und schnelle Over-the-Air-Updates unterstützen. Feldvorführungen von L3Harris und Palantir zeigen, dass die Nutzung vorhandener Sensoren mit KI-Analytik Entscheidungsschleifen verkürzen kann, ohne überlastende Datenkanäle hinzuzufügen. Da sich offene Architekturstandards unter Verbündeten verbreiten, gewinnt der Markt für militärische Kommunikation durch Beschaffungsreformen Dynamik, die Interoperabilität und Lebenszykluskosten begünstigen.

Proliferation von Verteidigungskonstellationen im niedrigen Erdorbit

Hunderte von Kleinsatelliten im niedrigen Erdorbit reduzieren die Latenz und erweitern die Pfaddiversität, sodass Verbindungen aufrechterhalten werden, wenn einzelne Knoten kinetischen oder Cyberangriffen ausgesetzt sind. Der Plan der US-Weltraumstreitkräfte, im Jahr 2025 mehr als 100 Satelliten zu starten, gibt den Ton für andere Nationen vor. Mehrbandige Nutzerterminals müssen alle paar Minuten zwischen Satelliten wechseln, was die Nachfrage nach adaptiven Antennen und Strahlsteuerungsmodulen antreibt. Cloud-basierte Missionskontrollsoftware koordiniert den Datenverkehr und gleicht klassifizierte und kommerzielle Kanäle in Echtzeit aus. Anbieter können diese gemischten Verbindungen zertifizieren und langfristige Serviceverträge sichern. Da robuste Weltraumschichten reifen, betrachten Streitkräfte proliferierte Architekturen als Grundlage und nicht als Nischenanwendung.

Nachfrageanstieg nach störungsresistentem SATCOM on the Move

Fortschritte in der elektronischen Kriegsführung setzen Satellitenverbindungen unter ständige Bedrohung und veranlassen Streitkräfte, Frequenzsprung, adaptives Strahlformen und Echtzeit-Anti-Jamming-Algorithmen einzusetzen. Die kommerziellen SATCOM-Ausgaben der US-Weltraumstreitkräfte stiegen 2025 um 40 %, um die Abdeckung in umkämpften Einsatzgebieten zu stärken. Terminals werden nun mit Ku-, Ka- und X-Band sowie eingebetteter maschineller Lernfähigkeit zur Bedrohungserkennung geliefert. Anbieter aktualisieren Firmware schnell, damit Feldeinheiten neuen Störwellenformen immer einen Schritt voraus sind. Kontinuierliche Innovation verkürzt Produktzyklen und lädt nicht-traditionelle Anbieter in Aufrüstungsverträge ein. Streitkräfte, die diese Systeme einsetzen, halten Datenflüsse aufrecht, selbst wenn Gegner das Spektrum überfluten.

KI-gestütztes Funkressourcenmanagement in umkämpften Frequenzbereichen

Maschinelle Lernverfahren planen die Spektrumnutzung in Sekunden statt in Stunden, verringern Überlastung und senken das Entdeckungsrisiko. Silvus Streamcaster-Funkgeräte, die vom US-Heer eingesetzt werden, passen Leistungspegel und Wellenformen im Betrieb an, um Verbindungen aufrechtzuerhalten und dabei verdeckt zu bleiben. KI-Richtlinienmaschinen ermöglichen es mehreren Nutzern, knappe Bandbreite ohne gegenseitige Interferenz zu teilen. Kommandeure gewinnen an Klarheit, da das System automatisch den saubersten Kanal auswählt. Geringere manuelle Arbeitsbelastung entlastet Bediener für übergeordnete Aufgaben. Die Akzeptanz steigt, da Ergebnisse eine bessere Betriebszeit bei scharfen Schießübungen zeigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überfülltes und umkämpftes Spektrum verursacht Interoperabilitätsengpässe | -0.60% | Global | Kurzfristig (≤2 Jahre) |

| Kostenüberschreitungen bei Multi-Domain-Integrationsprogrammen | -0.40% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für kryptografische Komponenten | -0.30% | Global | Langfristig (≥4 Jahre) |

| Abhängigkeit von veralteten Wellenformen verzögert softwaredefinierte Aufrüstungen | -0.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überfülltes und umkämpftes Spektrum verursacht Interoperabilitätsengpässe

Zivile 5G-Netze, Megakonstellationen und feindliche Störsender überfüllen Frequenzbänder, die einst für die Verteidigung reserviert waren, und zwingen Koalitionsstreitkräfte zur Echtzeit-Frequenzentflechtung. NATO-Standards hinken dem Tempo der Wellenformproliferation hinterher, was dazu führt, dass missionskritische Übergaben ins Stocken geraten, wenn inkompatible Funkgeräte bei gemeinsamen Operationen aufeinandertreffen. Anbieter müssen Spektrumsensorfunktionen und Kreuzband-Gateways integrieren, doch diese erhöhen Kosten und Komplexität, was die kurzfristige Akzeptanz dämpft.

Kostenüberschreitungen bei Multi-Domain-Integrationsprogrammen

Prüfungen des Regierungsrechenschaftsamts zeigen spiralförmig steigende Instandhaltungskosten bei großen Plattformen wie F-35, Chinook und GMLRS, was die für neue Kommunikationsbeschaffungen verfügbaren Mittel kürzt. Das britische Morpheus-Projekt im Wert von 828 Millionen GBP (1,10 Milliarden USD) hat wiederholte Umfangsüberprüfungen durchlaufen, was die Herausforderung der Zusammenführung von Alt- und Neugenerationsausrüstung unterstreicht.[2] Janes, „Das britische Verteidigungsministerium sagt 'Keine Pläne zur Stornierung' des Morpheus-Projekts trotz Verzögerungen,” janes.com Das Integrationsrisiko steigt, da jede zusätzliche Domain-Verbindung die Testpermutationen vervielfacht, Zeitpläne streckt und die Dynamik im Markt für militärische Kommunikation dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstyp: Unterwassersysteme treiben verdeckte Operationen voran

Unterwasserkommunikation verzeichnete mit 9,12 % den höchsten CAGR-Ausblick, da Marinen Lücken in der verdeckten maritimen Konnektivität schließen. Obwohl bodengestützte Knoten im Jahr 2025 noch immer 35,78 % des Marktanteils für militärische Kommunikation halten, entwickeln sie sich zu Mesh-Architekturen, die unter Beschuss automatisch umleiten. Aufrüstungen von Funkgeräten in gepanzerten Fahrzeugen und 5G-Knoten auf Brigadeebene bildeten die Grundlage der Marktgröße für bodengestützte Systeme. Akustische Modems und laserbasierte Blau-Grün-Verbindungen ermöglichen es U-Booten, Lagebilder auszutauschen, ohne aufzutauchen – eine Fähigkeit, die durch die AUKUS-Innovationsherausforderung hervorgehoben wurde. Schiffsgestützte Plattformen übernehmen Mehrband-SATCOM und L-Band-Antennen, um Verbindungen bei Manövern in hohem Seegang aufrechtzuerhalten. Die Luft-Boden-Interoperabilität verbessert sich durch AN/PRC-158-Installationen auf CH-47 Chinook-Hubschraubern, die Drehflügelverbände direkt in taktische IP-Netzwerke einbinden.

Fortschritte bei Wellenformen mit geringer Entdeckungswahrscheinlichkeit fördern die luftgestützte Akzeptanz trotz strenger Größen- und Leistungsbeschränkungen. Da das Spektrum umkämpft wird, integrieren Flugzeugfunkgeräte adaptive Kodierung und Richtantennen, um Emissionen zu minimieren. Unterdessen bieten Küsten-KW-Stationen Ausweichpfade, wenn Satelliten- oder Mobilfunkverbindungen gestört werden, und festigen so die hybride Resilienz im gesamten Markt für militärische Kommunikation.

Nach Komponente: Sicherheitsintegration beschleunigt die Konvergenz von Cyber und Physik

Militärische Funksysteme hatten im Jahr 2025 einen Anteil von 30,22 % an der Marktgröße für militärische Kommunikation. Dennoch verzeichneten Cybersicherheits-Subsysteme den schnellsten CAGR von 8,02 %, da Verschlüsselung, Zero-Trust-Zugang und Endpunkterkennung mit Transporthardware zusammengeführt wurden. Smartphone-ähnliche robuste Geräte im Rahmen des Programms der US-Armee für die nächste Generation von Führungs- und Kontrollsystemen führen intuitive Benutzeroberflächen ein und nutzen gleichzeitig SDR-Kerne für Wellenformagilität. Integrierte Antennenaperturen decken UHF bis Ka-Band mit einem einzigen Panel ab, verringern den Mastfußabdruck und beschleunigen Fahrzeugmontage-Nachrüstungen.

An festen Standorten ersetzen Photonikverbindungen und gehärtete Glasfaser Kupfer für hohe Datenvolumen und reduzierte elektromagnetische Abstrahlung. Taktische Datenverbindungen wie Link-16 und MADL migrieren auf IP-Overlays, was die Schnittstelle mit Cloud-Anwendungen erleichtert. Da der proliferierte LEO-Datenverkehr zunimmt, lernen Mehrband-HF-Frontends, zwischen GEO- und LEO-Ressourcen zu vermitteln und die Betriebszeit im Markt für militärische Kommunikation zu maximieren.

Nach Anwendung: Unterstützung der elektronischen Kriegsführung treibt Spektrumdominanz voran

Führungs- und Kontrollsysteme (C2/C3) hielten im Jahr 2025 einen Umsatzanteil von 39,05 %, doch die Unterstützung der elektronischen Kriegsführung wird voraussichtlich mit 7,11 % wachsen, was einen doktrinären Schwenk hin zur Spektrumdominanz widerspiegelt. Die US-amerikanischen Budgets für elektronische Angriffe erreichten 2024 5 Milliarden USD und lenkten Mittel in digitale Empfänger und KI-Klassifikatoren, die feindliche Sender in Millisekunden lokalisieren und neutralisieren. Aufklärungs-, Überwachungs- und Erkundungsknoten nutzen hochdurchsatzfähige SATCOM-Strahlen und liefern Vollbewegungsvideo von Drohnen an Fusionszentren. Logistiknetzwerke nutzen kostengünstige LTE-abgeleitete Funkgeräte zur Depotüberwachung und reduzieren Ausfallzeiten.

Humanitäre Hilfsteams tragen Fly-Away-Kits mit sich, die Mesh-WLAN, VHF-Sprache und Internet-Backhaul kombinieren und nach Katastrophen autonom betrieben werden können. Der Markt für militärische Kommunikation profitiert von der Dual-Use-Nachfrage: Regierungen beschaffen Systeme, die ohne Hardwaretausch zwischen Kampf- und zivilen Unterstützungsrollen wechseln können, was die Skaleneffekte verbessert.

Nach Plattform: Weltraumstreitkräfte führen Architekturen der nächsten Generation an

Weltraumstreitkräfte weisen den höchsten CAGR von 10,98 % auf, da Nationen ihre Orbitalressourcen zu härten suchen. Mit einem Anteil von 41,12 % im Jahr 2025 investieren Landstreitkräfte in softwaredefinierte Fahrzeugfunkgeräte und private 5G-Blasen. Marineprogramme beschaffen Mehrband-SATCOM-Terminals, die gegen elektromagnetische Impulsereignisse und Salzwasserkorrosion gehärtet sind. Luftstreitkräfte übernehmen leichte AESA-Antennen, die in bestehende Avionikschächte eingenäht werden, und geben Unterflügelstationen für Waffen frei. Weltraumschichtinnovationen wie optische Intersatelliten-Verbindungen und KI-basierte Datenverkehrsrouter lenken zusätzliches Kapital in den Markt für militärische Kommunikation.

Die Konvergenz zwischen kommerziellen und Verteidigungssatelliten beschleunigt sich. Kuiper Government Solutions kooperiert mit L3Harris, um hybride Dienste anzubieten, die leistungsstarke kommerzielle Kanäle mit klassifizierten Enklaven verbinden. Die Integration erfordert Strenge, doch die Auszahlung ist eine schnelle Skalierung und variable Kostenmodelle, die von maßgeschneiderten Militärkonstellationen allein nicht erreicht werden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,11 % am Markt für militärische Kommunikation, angetrieben durch das JADC2-Programm des Pentagons und eine Haushaltslinie von 8,6 Milliarden USD für Kommunikation und Elektronik im Jahr 2025. Im Bereich ansässige Verteidigungsunternehmen verfügen über vertikal integrierte Design-, Fertigungs- und Instandhaltungsströme, die die Markteinführungsgeschwindigkeit beschleunigen. Kanada entwickelt arktische SATCOM- und KW-Gateways, die sich in NORAD-Netzwerke eingliedern, während Mexiko sichere Grenzüberwachungsfunkgeräte beschafft. Die Führungsrolle der Region bei KI-gestützten Spektrumwerkzeugen und privaten 5G-Architekturen festigt ihren Status als globales Technologiezentrum im Markt für militärische Kommunikation.

Der asiatisch-pazifische Raum verzeichnet bis 2031 den höchsten CAGR von 6,45 %. China und Indien erhöhen ihre Budgets für indigene softwaredefinierte Funkprogramme, um die Abhängigkeit von ausländischen Verschlüsselungschips zu verringern. Taiwans Feldkommunikationssystem im Wert von 7,81 Milliarden NTD (238,44 Millionen USD) veranschaulicht den regionalen Appetit auf robuste, interoperable Backbones inmitten zunehmender Spannungen in der Straße von Taiwan. Japan und Südkorea finanzieren Unterwasser- und Weltraumrelaisprojekte zur Sicherung von Versorgungsrouten, während Australiens AUKUS-Partnerschaft akustische U-Boot-Verbindungen fördert, die direkt in US-amerikanische taktische IP-Netze eingebunden werden. Diese mehrschichtigen Investitionen festigen den asiatisch-pazifischen Raum als zweite Wachstumssäule des Marktes für militärische Kommunikation.

Europa profitiert von NATO-Interoperabilitätsmandaten und erhöhten Verteidigungsbudgets nach dem Ukraine-Konflikt. Deutschlands digitale Transformation im Wert von 3,2 Milliarden EUR (3,7 Milliarden USD) und die niederländische AN/PRC-Funkbestellung im Wert von 1,42 Milliarden USD veranschaulichen die Dynamik hin zu standardisierten, koalitionsfähigen Funkgeräten. Das Vereinigte Königreich setzt trotz Verzögerungen die Überholung seiner Landstreitkräftenetzwerke unter dem Morpheus-Programm fort. Nordische Staaten priorisieren die arktische Reichweite und erproben L-Band-Satelliten für hohe Breitengrade und KW-Fallback-Mesh. Südeuropäische Nationen konzentrieren sich auf maritimes SATCOM zur Überwachung kritischer Seewege. Insgesamt hält Europa ein mittleres einstelliges Wachstum im Markt für militärische Kommunikation aufrecht.

Wettbewerbslandschaft

Achtzehn etablierte Marktführer erfassen etwa 60 % des Umsatzes, was eine moderate Konzentration im Markt für militärische Kommunikation unterstreicht. Langwierige Zertifizierungen, Kryptogenehmigungen und eigene Fertigung haben Marktführer historisch geschützt; kommerzielle 5G-Einsteiger und agile Softwareunternehmen erodieren diese Barrieren. Das 5G.MIL-Programm von Lockheed Martin mit Nokia und Verizon hat bewiesen, dass kommerzielle Mobilfunkstacks schnell mit Sicherheitshüllen für klassifizierte Nutzung integriert werden können. L3Harris kombiniert unterdessen Funkhardware mit KI-Orchestrierungssoftware und erweitert so sein Portfolio. Thales kooperiert mit Frankreichs CEA, um vertrauenswürdige generative KI in zukünftige Funkgeräte zu integrieren und auf intelligente Wellenformanpassung abzuzielen.[4]Thales, „Thales und CEA kooperieren bei vertrauenswürdiger generativer KI für die Verteidigung,” thalesgroup.com

Aufstrebende Anbieter konzentrieren sich auf Nischenlücken. Ukrainische Entwickler wie Himera haben quantensichere Verschlüsselungsfunkgeräte auf den Markt gebracht, die 2025 eine US-Heer-Beschaffung im Wert von 921 Millionen USD auf sich zogen; diese Einheiten demonstrierten Resilienz unter realen Kampfbedingungen. Der nordische Anbieter Ovzon investiert in 6G-Satelliten-Backbones, um arktische Funklöcher zu überbrücken. KATIM, eine Tochtergesellschaft der EDGE Group, kooperiert mit Nokia, um lokal verschlüsselte 5G-Netzwerke für Golfstaaten anzubieten.[5]KATIM, „EDGE Group und Nokia kooperieren zur Stärkung sicherer Kommunikation,” katim.com Solche spezialisierten Lösungen drängen Marktführer dazu, Produktlinien häufiger zu erneuern, und katalysieren einen Wandel hin zu modularen, plattformunabhängigen Roadmaps im gesamten Markt für militärische Kommunikation.

Mit Blick auf die Zukunft konzentrieren sich Akquisitionsstrategien auf KI, Mesh-Orchestrierung und LEO-zu-GEO-Verbindungsmanager. Anbieter, die die Einhaltung offener Standards beherrschen, ohne gehärtete Sicherheit zu opfern, positionieren sich, um Wettbewerber zu übertreffen, da Beschaffungsbehörden Anbieterinteroperabilität vorschreiben.

Marktführer in der Branche für militärische Kommunikation

BAE Systems plc

RTX Corporation

General Dynamics Corporation

Thales Group

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nokia und blackned unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung einsatzfähiger taktischer 5G-Netzwerke für deutsche Streitkräfte.

- April 2025: L3Harris und Amazons Kuiper Government Solutions vereinbarten die Bereitstellung hybrider Satellitenkommunikationsdienste für Verteidigungskunden.

- März 2025: Vier ukrainische Unternehmen, darunter Himera, sicherten sich US-Heer-Funkverträge im Wert von 921,1 Millionen USD für quantensichere Systeme.

- Februar 2025: KATIM der EDGE Group und Nokia kündigten eine sichere missionskritische 5G-Zusammenarbeit für die Verteidigung der Vereinigten Arabischen Emirate an.

Berichtsumfang des globalen Marktes für militärische Kommunikation

Militärische Kommunikation ist die Übermittlung von Informationen von Aufklärungs- und anderen Einheiten, die in Kontakt mit dem Feind stehen, sowie die Mittel zur Ausübung von Führung durch die Übermittlung von Befehlen und Anweisungen der Kommandeure an ihre Untergebenen.

Der Markt für militärische Kommunikation ist nach Kommunikationstyp, Komponente, Anwendung und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Nach Kommunikationstyp ist der Markt in schiffsgestützte, bodengestützte, Unterwasser-, Luft-Boden- und luftgestützte Kommunikation unterteilt. Nach Komponente ist der Markt in militärische SATCOM-Systeme, militärische Funksysteme und militärische Sicherheitssysteme unterteilt. Nach Anwendung ist der Markt in Führung und Kontrolle, Routinebetrieb, Lageerfassung und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für militärische Kommunikation in den wichtigsten Ländern der verschiedenen Regionen.

Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Schiffsgestützt |

| Bodengestützt |

| Unterwasser |

| Luft-Boden |

| Luftgestützt |

| Militärische SATCOM-Systeme |

| Militärische Funksysteme |

| Militärische Sicherheits- und Cybersysteme |

| Taktische Datenverbindungen |

| Integrierte Antennen und HF-Frontends |

| Glasfaser- und Photonikverbindungen |

| Führung und Kontrolle (C2/C3) |

| Aufklärung, Überwachung und Erkundung |

| Routinebetrieb und Logistik |

| Unterstützung der elektronischen Kriegsführung |

| Humanitäre Hilfe und Katastrophenschutz |

| Landstreitkräfte |

| Seestreitkräfte |

| Luftstreitkräfte |

| Weltraumstreitkräfte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Übriges Afrika | ||

| Nach Kommunikationstyp | Schiffsgestützt | ||

| Bodengestützt | |||

| Unterwasser | |||

| Luft-Boden | |||

| Luftgestützt | |||

| Nach Komponente | Militärische SATCOM-Systeme | ||

| Militärische Funksysteme | |||

| Militärische Sicherheits- und Cybersysteme | |||

| Taktische Datenverbindungen | |||

| Integrierte Antennen und HF-Frontends | |||

| Glasfaser- und Photonikverbindungen | |||

| Nach Anwendung | Führung und Kontrolle (C2/C3) | ||

| Aufklärung, Überwachung und Erkundung | |||

| Routinebetrieb und Logistik | |||

| Unterstützung der elektronischen Kriegsführung | |||

| Humanitäre Hilfe und Katastrophenschutz | |||

| Nach Plattform | Landstreitkräfte | ||

| Seestreitkräfte | |||

| Luftstreitkräfte | |||

| Weltraumstreitkräfte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Ägypten | ||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für militärische Kommunikation im Jahr 2031 erreichen?

Der Markt für militärische Kommunikation wird bis 2031 voraussichtlich 50,09 Milliarden USD erreichen, mit einem CAGR von 5,85 %.

Welche Region verzeichnet bis 2031 das schnellste Wachstum?

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 6,45 % aufgrund territorialer Streitigkeiten und Modernisierungsbestrebungen.

Welches Kommunikationstypsegment wächst am schnellsten?

Unterwasserkommunikation wächst mit einem CAGR von 9,12 %, da Marinen verdeckter maritimer Konnektivität Priorität einräumen.

Wie groß ist das Anwendungssegment Führung und Kontrolle?

Die Anwendung Führung und Kontrolle hielt im Jahr 2025 einen Umsatzanteil von 39,05 % und ist damit die größte einzelne Anwendungskategorie.

Welcher Technologietrend beeinflusst neue Beschaffungen am stärksten?

Die Einführung softwaredefinierter Mehrbandfunkgeräte, integriert mit privaten 5G-Netzen und KI-basiertem Spektrummanagement, gestaltet die Beschaffungsprioritäten neu.

Welche zwei führenden Unternehmen treiben die satellitengestützte Resilienz voran?

L3Harris und Lockheed Martin führen durch proliferierte LEO-Einsätze und hybride 5G MIL-Architekturen.

Seite zuletzt aktualisiert am: