Marktgröße und Marktanteil für militärische Aktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 3.14% CAGR |

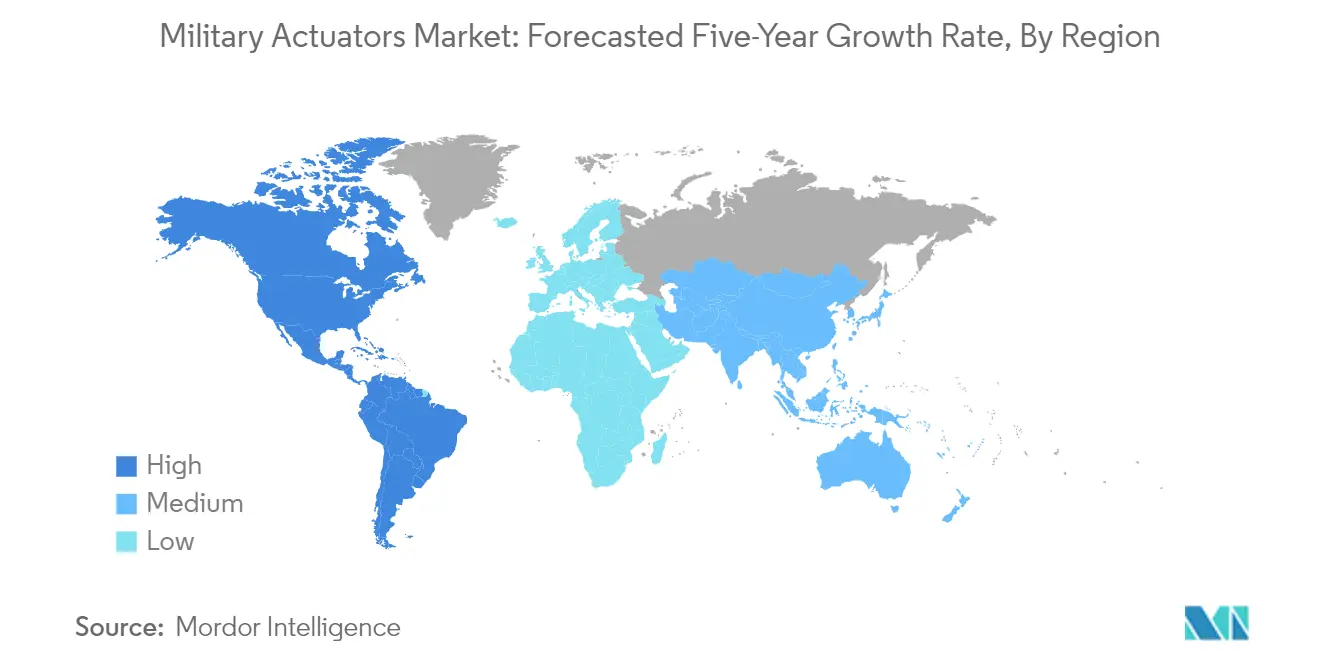

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

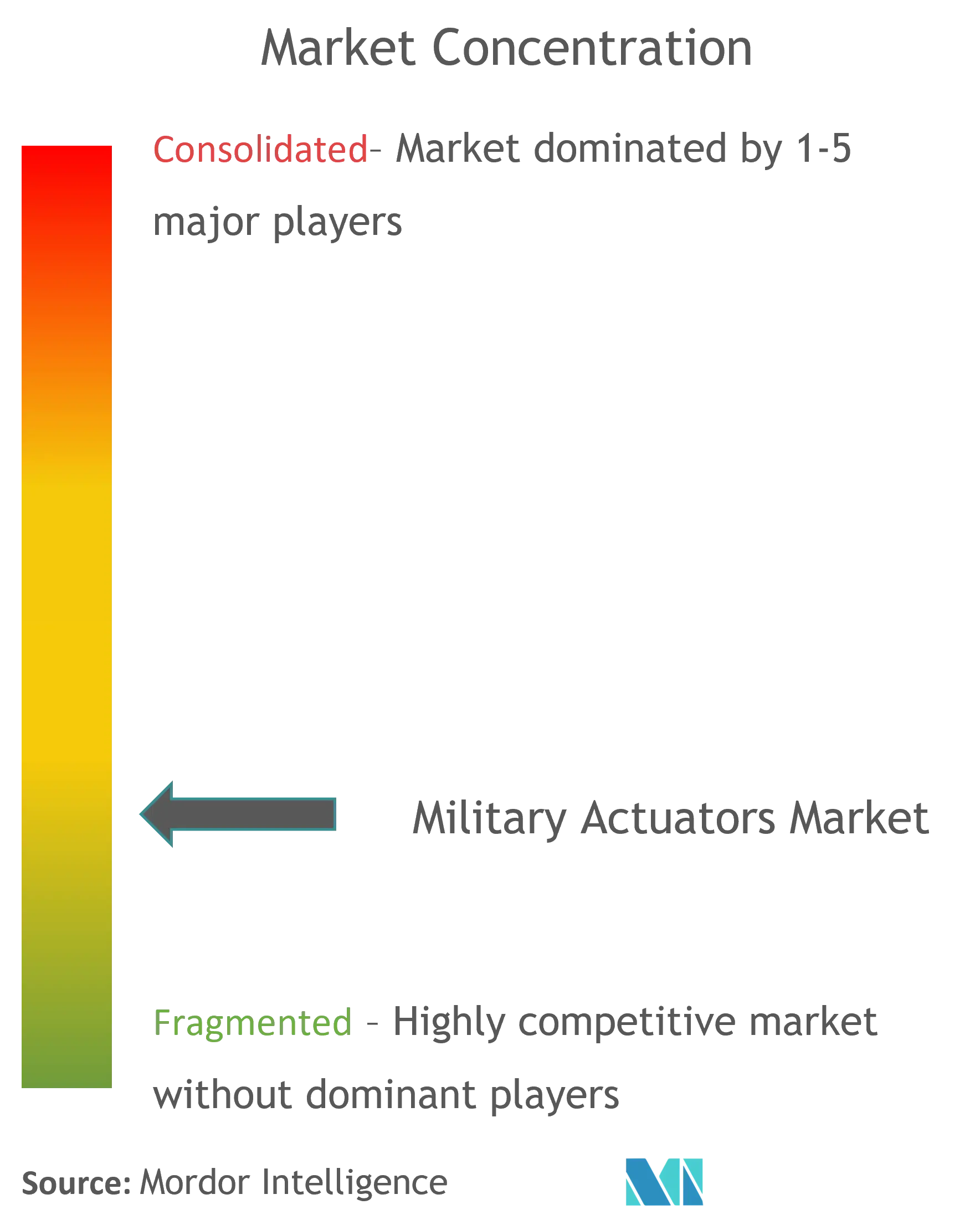

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Aktuatoren von Mordor Intelligence

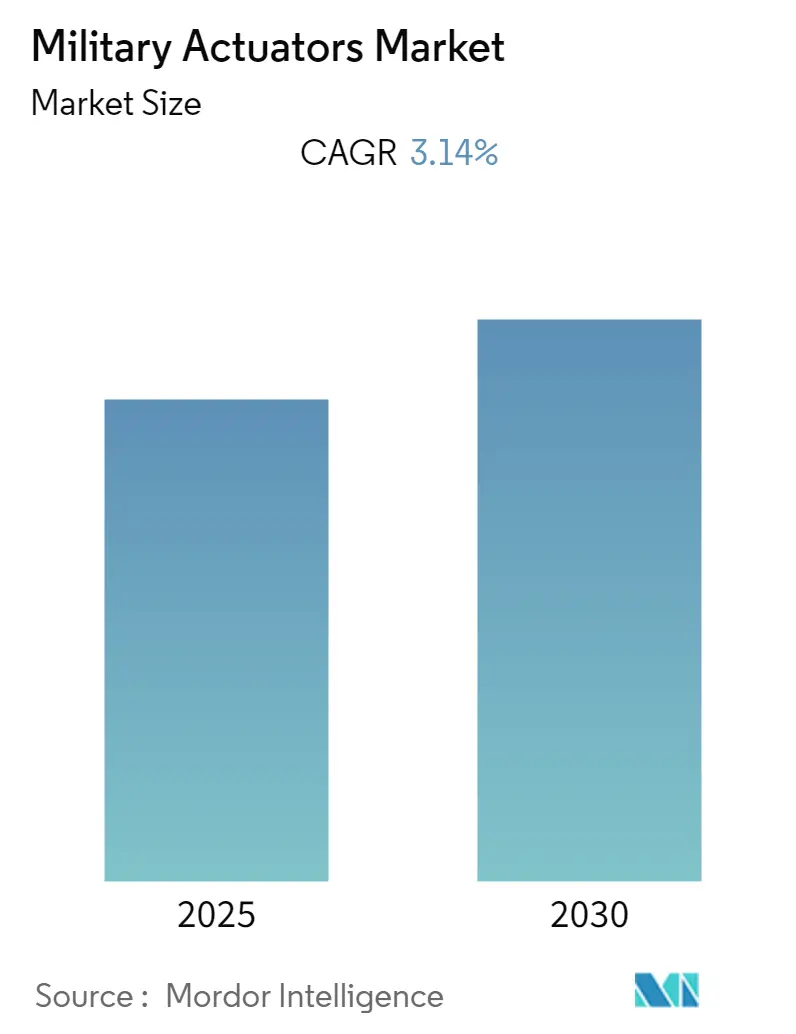

Es wird erwartet, dass der Markt für militärische Aktuatoren im Prognosezeitraum eine CAGR von 3,14 % verzeichnet.

Die Branche der militärischen Aktuatoren erlebt einen bedeutenden Wandel, der durch geopolitische Spannungen und technologische Fortschritte angetrieben wird. Die globale Verteidigungslandschaft hat beispiellose Veränderungen erlebt, wobei die weltweiten Militärausgaben im Jahr 2021 erstmals die Marke von 2 Billionen USD überschritten haben, was die weltweit wachsenden Sicherheitsbedenken widerspiegelt. Dieser Anstieg der Verteidigungsinvestitionen hat insbesondere dem Sektor der Herstellung militärischer Aktuatoren zugutegekommen, da die Länder bestrebt sind, ihre militärischen Fähigkeiten durch fortschrittliche Ausrüstung und Systeme zu verbessern. Die Vereinigten Staaten und China bleiben die dominierenden Kräfte bei den weltweiten Militärausgaben und machen zusammen 52 % der gesamten weltweiten Militärausgaben aus, was erhebliche Chancen für Aktuatorenhersteller geschaffen hat, die diese wichtigen Märkte bedienen.

Die Branche erlebt einen revolutionären Wandel hin zu elektrischen Aktuatorsystemen, der durch ihre überlegene Präzision und Zuverlässigkeit im Vergleich zu herkömmlichen Hydrauliksystemen angetrieben wird. Elektrische Aktuatoren werden zunehmend wegen ihrer Flexibilität, Genauigkeit und verbesserten Kraftfähigkeiten bevorzugt, was sie ideal für anspruchsvolle militärische Anwendungen macht. Hersteller investieren stark in Forschung und Entwicklung, um die Technologie elektrischer Aktuatoren zu verbessern, wobei der Schwerpunkt auf der Reduzierung des Gewichts, der Steigerung der Effizienz und der Verbesserung der Gesamtleistung liegt. Dieser Übergang ist besonders bei Flugzeugprogrammen der nächsten Generation erkennbar, wo elektrische Aktuatoren zu Standardkomponenten für Flugsteuerungssysteme werden.

Fortschrittliche Fertigungstechnologien gestalten die Produktionslandschaft militärischer Aktuatoren neu, wobei der 3D-Druck als bahnbrechende Innovation hervortritt. Diese Technologie ermöglicht es Herstellern, Aktuatoren als einzelne Strukturen herzustellen, was das Gesamtgewicht erheblich reduziert und die Leistungsmerkmale verbessert. Die Integration intelligenter Technologien und Automatisierung in Fertigungsprozesse hat auch zu einer verbesserten Qualitätskontrolle und einer gesteigerten Produktionseffizienz geführt. Raytheon Technologies, mit einem Marktanteil von 10,1 % als Branchenführer, war an der Spitze der Implementierung dieser fortschrittlichen Fertigungstechniken.

Die Branche erlebt eine geografische Verlagerung der Fertigungskapazitäten, insbesondere in Richtung der Regionen Asien-Pazifik und Naher Osten. Dieser Wandel wird durch die Bemühungen der Länder vorangetrieben, lokale Fertigungskapazitäten im Verteidigungsbereich zu entwickeln und die Abhängigkeit von Importen zu verringern. Chinas erhebliche Erhöhung des Verteidigungsbudgets um 7,1 % im Jahr 2022, die rund CNY 1,45 Billionen erreichte, verdeutlicht diesen Trend der Entwicklung regionaler Fertigungskapazitäten. Dieser Wandel hat globale Aktuatorenhersteller dazu veranlasst, regionale Produktionsstätten zu errichten und strategische Partnerschaften mit lokalen Unternehmen einzugehen, was zu einer stärker verteilten und widerstandsfähigeren Lieferkettenstruktur führt.

Globale Trends und Erkenntnisse zum Markt für militärische Aktuatoren

Wachstum der Militärausgaben verschiedener Länder weltweit

Die globale Militärlandschaft hat erhebliche Steigerungen der Verteidigungsausgaben erlebt, wobei die weltweiten Militärausgaben im Jahr 2022 2,1 Billionen USD erreichten. Dieses beispiellose Ausgabenniveau spiegelt die wachsende Betonung der militärischen Modernisierung und des technologischen Fortschritts in allen Ländern wider. Die fünf größten Militärausgeber – die Vereinigten Staaten, China, Indien, das Vereinigte Königreich und Russland – machten zusammen 62 % der weltweiten Militärausgaben aus, was den konzentrierten Charakter der Verteidigungsinvestitionen unterstreicht. Die Vereinigten Staaten behaupteten ihre Position als weltgrößter Verteidigungsausgeber mit einem Budget von 801 Milliarden USD, während China 293 Milliarden USD für Militärausgaben bereitstellte, was einem erheblichen Anstieg von 4,7 % gegenüber dem Vorjahr entspricht.

Der Anstieg der Militärausgaben war besonders bei Forschungs- und Entwicklungsinitiativen deutlich, wobei die Länder sich auf die Entwicklung von Militärtechnologien der nächsten Generation konzentrieren. So haben die Vereinigten Staaten beispielsweise ihre Mittel für militärische Forschung und Entwicklung zwischen 2012 und 2021 um 24 % erhöht, was eine klare Verlagerung hin zu fortgeschrittenen militärischen Fähigkeiten zeigt. Dieser Trend wird durch Russlands Anstieg der Militärausgaben um 2,9 % auf 65,9 Milliarden USD weiter verdeutlicht, der mit seinen strategischen Bemühungen zur militärischen Modernisierung zusammenfällt. Das anhaltende Wachstum der weltweiten Verteidigungsausgaben hat eine robuste Nachfrage nach militärischen Aktuatoren geschaffen, da die Länder bestrebt sind, ihre militärischen Fähigkeiten durch die Beschaffung und Entwicklung fortschrittlicher Verteidigungssysteme, Fahrzeuge und Flugzeuge zu verbessern.

Modernisierungspläne für militärische Luftfahrzeugflotten durch die Beschaffung und Entwicklung fortschrittlicher Militärflugzeuge

Die globale Militärlandschaft erlebt durch umfassende Programme zur Modernisierung von Flugzeugflotten einen bedeutenden Wandel, der durch sich verändernde Anforderungen auf dem Schlachtfeld und fortschreitende Luftfahrttechnologie angetrieben wird. Länder weltweit verfolgen aktiv die Beschaffung und Entwicklung fortschrittlicher Militärflugzeuge, um technologische Überlegenheit und Kampfbereitschaft zu erhalten. Diese Modernisierung umfasst verschiedene Aspekte, darunter die Modifikation, Aufrüstung und den Ersatz bestehender Infrastruktur sowie die Integration modernster Technologien zur Verbesserung der betrieblichen Effizienz und Produktivität. Die Modernisierungsinitiativen konzentrieren sich insbesondere auf die Verbesserung der Einsatzfähigkeit von Flugzeugen durch den Einsatz moderner Ausrüstung und Automatisierungssysteme.

Jüngste Entwicklungen unterstreichen das sich beschleunigende Tempo der Modernisierung von Militärflugzeugen. So vergab beispielsweise im Januar 2023 das Leidos-Segment Dynetics einen Vertrag an Curtiss-Wright für die Entwicklung elektromechanischer Aktuatoren, die in die bodengestützten Startsysteme des Enduring Shield für die US-Armee integriert werden sollen. Diese Entwicklung unterstreicht die entscheidende Rolle militärischer Aktuatoren in modernen Verteidigungssystemen. Ebenso hat die indische Luftwaffe Bemühungen eingeleitet, die lange verzögerten Aufrüstungen ihrer Sukhoi 30 MK I Kampfflugzeuge zu beschleunigen, wobei die Aufrüstungen in verschiedenen Phasen geplant sind. Die US-Marine hat ebenfalls ein umfassendes Aufrüstungsprogramm für ihre E-2D Advanced Hawkeye Führungs- und Kontrollflugzeuge gestartet, das Verbesserungen bei Cockpit-Avionik, Missionssystemen, Kommunikationsfähigkeiten und Cybersicherheit umfasst, was den weitverbreiteten Fokus auf die Modernisierung von Flugzeugen bei den wichtigsten Militärmächten demonstriert.

Segmentanalyse: Typ

Rotatives Segment im Markt für militärische Aktuatoren

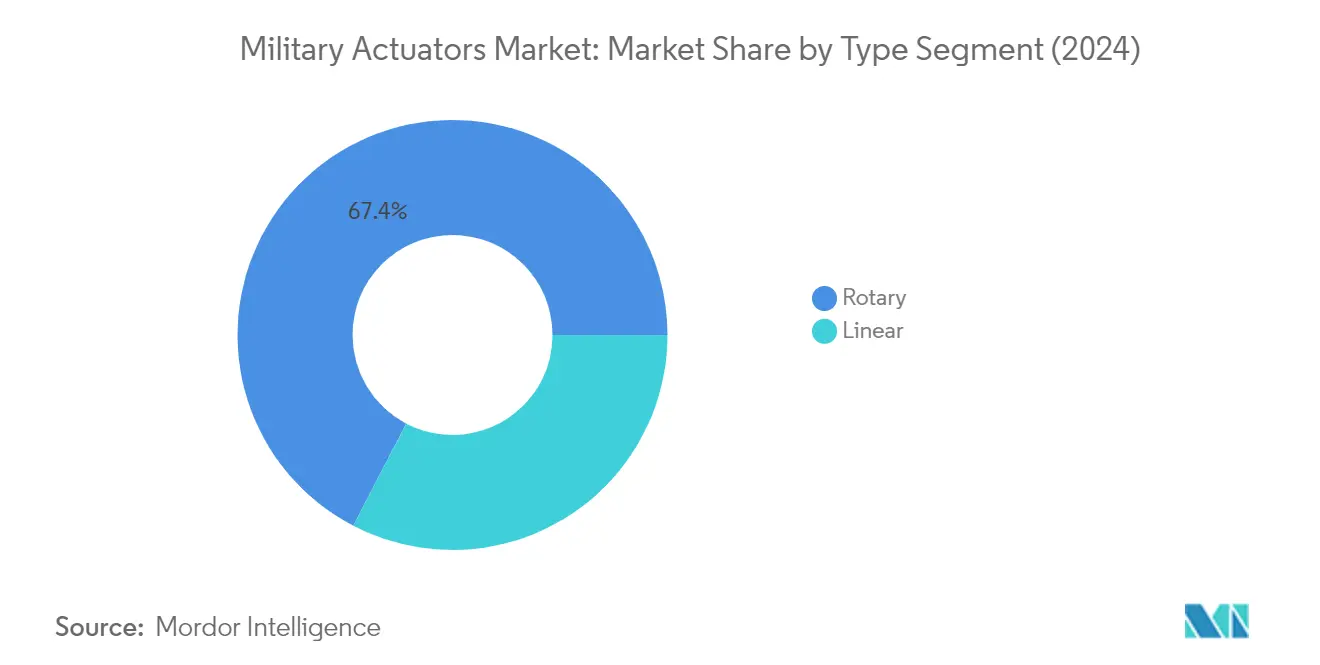

Das rotative Segment militärischer Aktuatoren dominiert den Markt für militärische Aktuatoren und hält im Jahr 2024 einen Anteil von rund 67 % am Gesamtmarkt. Die Bedeutung dieses Segments ist auf mehrere wesentliche Vorteile zurückzuführen, die rotative Aktuatoren gegenüber linearen Aktuatoren bieten, darunter geringere Wartungsanforderungen, unbegrenzte Verfahrwegmöglichkeiten und hohe Drehmomentverfügbarkeit. Erstausrüster bevorzugen zunehmend rotative Aktuatoren aufgrund ihrer überlegenen Leistungsmerkmale und betrieblichen Effizienz. Das Segment verzeichnet auch die schnellste Wachstumsrate im Markt, mit einer prognostizierten Wachstumsrate von rund 3,3 % von 2024 bis 2029, angetrieben durch die zunehmende Einführung in verschiedenen militärischen Anwendungen, einschließlich Flugzeugsteuerungssystemen, Waffenpositionierungsmechanismen und Marineoperationen. Das Wachstum des Segments wird durch laufende technologische Fortschritte und Innovationen im Design rotativer Aktuatoren weiter unterstützt, die diese für militärische Anwendungen zuverlässiger und effizienter machen.

Lineares Segment im Markt für militärische Aktuatoren

Das lineare Segment stellt einen bedeutenden Teil des Marktes für militärische Aktuatoren dar und bedient wichtige Anwendungen auf verschiedenen militärischen Plattformen. Lineare Aktuatoren spielen eine entscheidende Rolle bei militärischen Operationen und werden in großem Umfang in Lastkraftwagen, Kampffahrzeugen, Turmsteuerungssystemen, Geschützhebemechanismen, Waffenpositionierung sowie Tür- und Lukenöffnungssystemen eingesetzt. Diese Aktuatoren werden besonders in Anwendungen geschätzt, die eine geradlinige Bewegungssteuerung und präzise Positionierung erfordern. Die Bedeutung des Segments wird durch seinen weit verbreiteten Einsatz in landgestützten Fahrzeugen, Marinefahrzeugen und Militärflugzeugen unterstrichen, wo sie wesentliche Bewegungssteuerungsfähigkeiten bieten. Lineare Aktuatoren sind so konzipiert, dass sie kritischen Wetterbedingungen, starken Stößen und rauen Umgebungsbedingungen standhalten, was sie in militärischen Anwendungen unverzichtbar macht, wo Zuverlässigkeit und Langlebigkeit von größter Bedeutung sind.

Segmentanalyse: System

Hydraulisches Segment im Markt für militärische Aktuatoren

Das hydraulische Segment dominiert den Markt für militärische Aktuatoren und hält im Jahr 2024 einen Marktanteil von rund 44 %. Diese bedeutende Marktposition ist auf den weit verbreiteten Einsatz hydraulischer Aktuatoren in Militärflugzeugen und Bodenfahrzeugen zurückzuführen. Diese Aktuatoren werden besonders wegen ihrer Zuverlässigkeit und hohen Kraftfähigkeiten in kritischen militärischen Anwendungen geschätzt. Große Hersteller erweitern ihre Produktionskapazitäten, um der wachsenden Nachfrage gerecht zu werden, wobei Unternehmen wie Liebherr-Components Kirchdorf GmbH neue Produktionsanlagen für Hydraulikzylinder errichten. Die Dominanz des Segments wird durch die zunehmende Einführung hydraulischer Aktuatoren in Militärplattformen der nächsten Generation und die laufende Modernisierung bestehender Militärausrüstung in verschiedenen Ländern weiter gestärkt.

Elektrisches Segment im Markt für militärische Aktuatoren

Das elektrische Segment entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für militärische Aktuatoren, mit einer prognostizierten Wachstumsrate von rund 4 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch den globalen militärischen Trend zur Elektrifizierung und die zunehmende Präferenz für elektrische Systeme gegenüber herkömmlichen hydraulischen Lösungen angetrieben. Das Segment erlebt bedeutende technologische Fortschritte, wobei Hersteller neue elektrische Aktuatormodelle entwickeln, die verbesserte Präzision und Zuverlässigkeit bieten. Die Einführung elektrischer Aktuatoren ist besonders stark in modernen Militärflugzeugen, einschließlich Kampfflugzeugen der nächsten Generation und unbemannten Luftfahrzeugen, wo ihr geringeres Gewicht und ihre verbesserte Effizienz entscheidende Vorteile bieten. Das Wachstum des Segments wird durch zunehmende Investitionen in elektrische Militärfahrzeuge und fortschrittliche Waffensysteme weiter unterstützt, die anspruchsvolle elektrische Aktuatorlösungen erfordern.

Verbleibende Segmente in der Systemsegmentierung

Die mechanischen und pneumatischen Segmente spielen weiterhin wichtige Rollen im Markt für militärische Aktuatoren und bedienen jeweils spezifische Anwendungen und Anforderungen. Mechanische Aktuatoren werden wegen ihrer Einfachheit, Zuverlässigkeit und Kosteneffizienz geschätzt, insbesondere in weniger komplexen militärischen Anwendungen. Diese Systeme werden häufig in grundlegenden Bewegungssteuerungs- und Positionierungsanwendungen eingesetzt. Pneumatische Aktuatoren haben sich unterdessen eine bedeutende Nische in spezialisierten militärischen Anwendungen erarbeitet, in denen druckluft- oder gasbetriebene Systeme bevorzugt werden, insbesondere in Umgebungen, in denen elektrische Systeme Sicherheitsrisiken darstellen könnten. Beide Segmente entwickeln sich weiterhin mit technologischen Fortschritten, wenn auch in einem moderateren Tempo im Vergleich zu elektrischen Systemen.

Segmentanalyse: Anwendung

See-Segment im Markt für militärische Aktuatoren

Das See-Segment dominiert den Markt für militärische Aktuatoren und hält im Jahr 2024 einen Anteil von rund 48 % am Gesamtmarkt. Diese bedeutende Marktposition wird durch den umfangreichen Einsatz von Aktuationssystemen in verschiedenen Marinenanwendungen angetrieben, darunter Steuergetriebe, Ventilbetrieb in verschiedenen Systemen und kritische U-Boot-Steuerungen zur Änderung von Roll-, Nick- und Gierbewegungen. Die Dominanz des Segments wird durch zunehmende Investitionen in Modernisierungsprogramme für Marineflotten weltweit weiter gestärkt, insbesondere als Reaktion auf wachsende maritime Sicherheitsbedenken. Große Seemächte erweitern aktiv ihre Fähigkeiten durch die Beschaffung neuer Schiffe und die Aufrüstung bestehender Marinesysteme, was eine erhebliche Nachfrage nach fortschrittlichen Aktuationssystemen schafft. Die Integration anspruchsvoller Aktuationstechnologien in moderne Marineschiffe, von Flugzeugträgern bis zu U-Booten, treibt weiterhin die Marktführerschaft des Segments voran.

Land-Segment im Markt für militärische Aktuatoren

Das Land-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für militärische Aktuatoren, mit einer prognostizierten Wachstumsrate von rund 4 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird in erster Linie durch die zunehmende Einführung von Aktuatoren in Bodenfahrzeugen angetrieben, darunter Transportfahrzeuge, gepanzerte Fahrzeuge mit montierten Waffensystemen, Kampfpanzer und Schützenpanzer. Das Wachstum des Segments wird durch die steigende Nachfrage nach fortschrittlichen Aktuationssystemen in Türmechanismen, Fensterbetrieb, Sitzverstellungen, Bremssystemen, Gaspedalsteuerung und Waffenstabilisierungssystemen weiter vorangetrieben. Der Trend zu unbemannten Bodenfahrzeugen und die Integration anspruchsvoller Aktuatorsysteme in moderne militärische Bodenausrüstung schafft neue Wachstumschancen. Darüber hinaus treibt der zunehmende Fokus auf die Verbesserung der Mobilität und Kampfeffektivität landgestützter Militärplattformen Innovationen in Aktuatortechnologien voran, insbesondere in Bereichen wie Präzisionssteuerung und Zuverlässigkeit unter extremen Bedingungen.

Verbleibende Segmente in der Anwendungssegmentierung

Das Luft-Segment stellt eine entscheidende Komponente des Marktes für militärische Aktuatoren dar und spielt eine wichtige Rolle in verschiedenen Luft- und Raumfahrtanwendungen. Dieses Segment umfasst den Einsatz von Aktuatoren in Flugsteuerungssystemen, Hilfsantrieben, Fahrwerkmechanismen und Waffenschachtklappenbetrieb bei verschiedenen Typen von Militärflugzeugen. Die Bedeutung des Segments wird durch die kritische Natur von Aktuatorsystemen bei der Gewährleistung präziser Steuerung und zuverlässigen Betriebs von Flugzeugkomponenten unterstrichen. Die kontinuierliche Weiterentwicklung der Militärluftfahrttechnologie, einschließlich der Entwicklung von Kampfflugzeugen der nächsten Generation und unbemannten Luftfahrzeugen, erhält die Bedeutung des Segments in der gesamten Marktlandschaft aufrecht. Die Entwicklung des Luft-Segments ist eng mit Fortschritten in der Aktuatortechnologie verbunden, insbesondere in Bereichen wie elektromechanische Systeme und Präzisionssteuerungsmechanismen.

Geografische Segmentanalyse des Marktes für militärische Aktuatoren

Markt für militärische Aktuatoren in Nordamerika

Nordamerika stellt einen wichtigen Markt für militärische Aktuatoren dar, der durch erhebliche Verteidigungsinvestitionen und technologische Fortschritte sowohl in den Vereinigten Staaten als auch in Kanada angetrieben wird. Der Markt der Region ist durch umfangreiche Forschungs- und Entwicklungsaktivitäten, eine starke Präsenz großer Aktuatorenhersteller und die kontinuierliche Modernisierung militärischer Ausrüstung gekennzeichnet. Beide Länder sind aktiv an der Aufrüstung ihrer militärischen Fähigkeiten durch die Beschaffung fortschrittlicher Waffen, gepanzerter Fahrzeuge, Kampfflugzeuge und verschiedener Militärausrüstungen beteiligt, die anspruchsvolle militärische Aktuatorsysteme erfordern.

Markt für militärische Aktuatoren in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für militärische Aktuatoren und halten im Jahr 2024 einen Marktanteil von rund 89 %. Als weltgrößter Verteidigungsausgeber behauptet das Land seine Führungsposition durch erhebliche Investitionen in Militärmodernisierungsprogramme. Der Fokus des US-Militärs erstreckt sich auf Land-, Luft- und Seeanwendungen, mit besonderem Schwerpunkt auf Kampfflugzeugen der nächsten Generation und fortschrittlichen Waffensystemen. Die robuste Verteidigungsindustriebasis des Landes, unterstützt durch große Hersteller und laufende Militärmodernisierungsinitiativen, treibt weiterhin Innovationen in militärischen Aktuatortechnologien voran. Die Präsenz führender Verteidigungsunternehmen und umfangreicher Forschungseinrichtungen stärkt die Position der Vereinigten Staaten im Markt weiter.

Wachstum des Marktes für militärische Aktuatoren in den Vereinigten Staaten

Die Vereinigten Staaten verzeichnen auch das schnellste Wachstum in der nordamerikanischen Region, mit einer prognostizierten CAGR von rund 4 % von 2024 bis 2029. Dieses Wachstum wird durch steigende Verteidigungsbudgets und den Fokus des Militärs auf die Entwicklung fortschrittlicher Fähigkeiten angetrieben. Das Engagement des Landes für die Aufrechterhaltung technologischer Überlegenheit bei Verteidigungssystemen, insbesondere in Bereichen wie unbemannte Systeme und fortschrittliche Flugzeuge, treibt kontinuierliche Innovationen in militärischen Aktuatortechnologien voran. Der Schwerpunkt des US-Verteidigungsministeriums auf die Modernisierung seiner Militärausrüstung und die Verbesserung der operativen Fähigkeiten in allen Teilstreitkräften unterstützt diese Wachstumstrajektorie weiter.

Markt für militärische Aktuatoren in Europa

Der europäische Markt für militärische Aktuatoren zeigt eine erhebliche Vielfalt, mit wesentlichen Beiträgen aus Ländern wie Russland, dem Vereinigten Königreich, Deutschland und Frankreich. Der Markt der Region wird durch laufende Militärmodernisierungsprogramme, zunehmende Verteidigungskooperation zwischen europäischen Nationen und wachsende Investitionen in fortschrittliche Militärtechnologien geprägt. Der europäische Markt profitiert von starken Fertigungskapazitäten in der Luft- und Raumfahrt sowie im Verteidigungsbereich, insbesondere in westeuropäischen Ländern, während osteuropäische Nationen zunehmend auf Militärmodernisierungsinitiativen setzen.

Markt für militärische Aktuatoren in Russland

Russland erweist sich als der größte Markt in Europa und hält im Jahr 2024 einen Anteil von rund 63 % am regionalen Markt. Die dominante Position des Landes wird durch seinen umfangreichen militärisch-industriellen Komplex und erhebliche Investitionen in Verteidigungsfähigkeiten gestützt. Russlands Fokus auf die Entwicklung und Aufrechterhaltung einer modernen Streitkraft, insbesondere in Bereichen wie fortschrittliche Flugzeuge, Marineschiffe und landgestützte Militärausrüstung, schafft eine erhebliche Nachfrage nach militärischen Aktuatoren. Die indigenen Verteidigungsfertigungskapazitäten des Landes und laufende Militärmodernisierungsprogramme stärken seine Marktposition weiter.

Wachstum des Marktes für militärische Aktuatoren in Russland

Russland behauptet seine Position als am schnellsten wachsender Markt in Europa, mit einer erwarteten CAGR von rund 2 % von 2024 bis 2029. Das Wachstum des Landes wird durch seinen anhaltenden Fokus auf militärische Modernisierung und die Entwicklung fortschrittlicher Militärausrüstung angetrieben. Russlands Schwerpunkt auf die Verbesserung seiner militärischen Fähigkeiten in allen Bereichen, einschließlich Luft- und Raumfahrt, Marine und Landsysteme, unterstützt eine anhaltende Nachfrage nach fortschrittlichen Aktuationssystemen. Der strategische Fokus des Landes auf militärische Modernisierung und indigene Verteidigungsfertigungskapazitäten treibt weiterhin die Marktexpansion voran.

Markt für militärische Aktuatoren im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum stellt einen dynamischen Markt für militärische Aktuatoren dar, mit wesentlichen Beiträgen aus China, Japan, Indien und Südkorea. Der Markt der Region ist durch steigende Verteidigungsbudgets, wachsende Militärmodernisierungsinitiativen und einen zunehmenden Fokus auf indigene Verteidigungsfertigungskapazitäten gekennzeichnet. Jedes Land in der Region hat einzigartige Verteidigungsanforderungen und Modernisierungsprogramme, die zur vielfältigen Natur des Marktes beitragen. China führt die Marktgröße in der Region an, während Japan die schnellste Wachstumsrate unter allen Ländern im Asien-Pazifik-Raum aufweist.

Markt für militärische Aktuatoren in China

China behauptet seine Position als größter Markt im Asien-Pazifik-Raum, angetrieben durch seine umfangreichen Militärmodernisierungsprogramme und erhebliche Verteidigungsinvestitionen. Der Fokus des Landes auf die Entwicklung fortschrittlicher Militärflugzeuge, Marineschiffe und landgestützter Militärausrüstung schafft eine erhebliche Nachfrage nach militärischen Aktuatoren. Chinas Schwerpunkt auf indigene Verteidigungsfertigungskapazitäten und sein strategischer Fokus auf militärische Modernisierung in allen Bereichen festigt seine Marktführerschaft in der Region.

Wachstum des Marktes für militärische Aktuatoren in Japan

Japan erweist sich als der am schnellsten wachsende Markt im Asien-Pazifik-Raum, angetrieben durch seinen zunehmenden Fokus auf Verteidigungsfähigkeiten und Militärmodernisierungsinitiativen. Das Engagement des Landes für die Verbesserung seiner militärischen Fähigkeiten, insbesondere als Reaktion auf regionale Sicherheitsherausforderungen, unterstützt das Marktwachstum. Japans Schwerpunkt auf die Entwicklung fortschrittlicher Verteidigungstechnologien und sein strategischer Fokus auf militärische Modernisierung auf verschiedenen Plattformen treibt weiterhin die Nachfrage nach anspruchsvollen Aktuationssystemen voran.

Markt für militärische Aktuatoren in Lateinamerika

Der lateinamerikanische Markt für militärische Aktuatoren wird in erster Linie durch Brasiliens Verteidigungsmodernisierungsinitiativen und wachsende regionale Sicherheitsanforderungen angetrieben. Der Markt ist durch zunehmende Investitionen in die Modernisierung militärischer Ausrüstung und die Entwicklung indigener Verteidigungsfertigungskapazitäten gekennzeichnet. Brasilien erweist sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region, unterstützt durch seine umfassenden Militärmodernisierungsprogramme und den Fokus auf die Verbesserung seiner Verteidigungsfähigkeiten in den Bereichen Luft, Land und Marine.

Markt für militärische Aktuatoren im Nahen Osten und Afrika

Die Region Naher Osten und Afrika zeigt ein starkes Potenzial im Markt für militärische Aktuatoren, mit wesentlichen Beiträgen aus den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten und der Türkei. Der Markt wird durch steigende Verteidigungsbudgets, laufende Militärmodernisierungsprogramme und wachsende regionale Sicherheitsanforderungen angetrieben. Saudi-Arabien stellt den größten Markt in der Region dar, während die Vereinigten Arabischen Emirate die schnellste Wachstumsrate aufweisen, unterstützt durch ihre jeweiligen Militärmodernisierungsinitiativen und den strategischen Fokus auf die Verbesserung der Verteidigungsfähigkeiten.

Wettbewerbslandschaft

Führende Unternehmen im Markt für militärische Aktuatoren

Der Markt für militärische Aktuatoren ist durch die starke Präsenz etablierter Luft- und Raumfahrt- sowie Verteidigungshersteller gekennzeichnet, die kontinuierlich in Produktinnovation und technologischen Fortschritt investieren. Unternehmen konzentrieren sich auf die Entwicklung elektrischer Aktuatorsysteme als Alternativen zu hydraulischen Systemen, wobei verbesserte Präzision, Zuverlässigkeit und Kraftfähigkeiten betont werden. Die Branche erlebt erhebliche Investitionen in Forschung und Entwicklung, um durch fortschrittliche Fertigungstechnologien wie den 3D-Druck leichte, energieeffiziente Lösungen zu schaffen. Marktführer erweitern ihren globalen Fußabdruck durch strategische Partnerschaften und Akquisitionen, insbesondere in aufstrebenden Märkten im Asien-Pazifik-Raum und im Nahen Osten. Betriebliche Agilität wird durch die Integration anspruchsvoller Technologien, Anpassungsfähigkeiten und schnelle Reaktion auf sich ändernde militärische Anforderungen demonstriert, während die Einhaltung strenger Verteidigungsspezifikationen und Qualitätsstandards gewährleistet wird.

Konsolidierter Markt unter der Führung globaler Konzerne

Der Markt für militärische Aktuatoren weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Konzernen mit vielfältigen Luft- und Raumfahrt- sowie Verteidigungsportfolios dominiert wird. Unternehmen wie Raytheon Technologies, Parker-Hannifin und Eaton Corporation behaupten eine bedeutende Marktpräsenz durch ihre umfangreichen Fertigungskapazitäten, etablierten Beziehungen zu Streitkräften und umfassenden Produktangeboten. Diese Branchenführer nutzen ihre breite technologische Expertise und finanzielle Ressourcen, um Wettbewerbsvorteile zu erhalten, während spezialisierte Akteure wie Moog Inc. und Curtiss-Wright sich auf Nischensegmente mit hohen Leistungsanforderungen konzentrieren.

Der Markt hat bemerkenswerte Fusions- und Übernahmeaktivitäten erlebt, die darauf abzielen, technologische Fähigkeiten und geografische Reichweite zu erweitern. Große Akteure verfolgen aktiv strategische Akquisitionen, um ihre Marktposition zu stärken, wie durch Eatons Übernahme von Cobham Mission Systems und ähnliche Konsolidierungsschritte anderer Branchenführer belegt wird. Dieser Trend zur strategischen Konsolidierung ermöglicht es Unternehmen, ihre Produktportfolios zu erweitern, neue Märkte zu erschließen und Skaleneffekte zu erzielen, während sie die technologische Führerschaft in spezifischen Aktuatorsegmenten aufrechterhalten.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Markt für militärische Aktuatoren hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und sich an sich verändernde militärische Anforderungen anzupassen. Etablierte Akteure müssen sich auf die Entwicklung von Aktuatorsystemen der nächsten Generation konzentrieren, die verbesserte Leistung, Zuverlässigkeit und Integrationsfähigkeiten bieten und gleichzeitig Gewicht und Wartungsanforderungen reduzieren. Unternehmen müssen starke Beziehungen zu Verteidigungsbehörden aufrechterhalten, in fortschrittliche Fertigungskapazitäten investieren und Expertise in aufkommenden Technologien wie elektrischen Aktuationssystemen entwickeln, um ihre Marktpositionen zu behaupten.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Spezialisierung auf spezifische Aktuatortechnologien oder -anwendungen Wachstumschancen. Erfolgsfaktoren umfassen die Entwicklung proprietärer Technologien, den Aufbau strategischer Partnerschaften mit großen Verteidigungsunternehmen und die Aufrechterhaltung von Agilität bei der Reaktion auf spezifische Kundenanforderungen. Die hohe Konzentration von Käufern im Verteidigungssektor und die erhebliche Substitutionsbedrohung durch aufkommende Aktuatortechnologien erfordern kontinuierliche Innovation und Anpassung von Geschäftsstrategien. Darüber hinaus müssen Unternehmen komplexe regulatorische Anforderungen und Zertifizierungsprozesse navigieren und dabei Kostenwettbewerbsfähigkeit und betriebliche Effizienz aufrechterhalten.

Branchenführer im Markt für militärische Aktuatoren

Raytheon Technologies Corporation

Curtiss-Wright Corporation

Moog Inc.

Nook Industries, Inc.

Kyntronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Im Juni 2021 gab Kyntronics bekannt, dass das Unternehmen dem Rockwell Automation Technology Partner-Programm beigetreten ist, in dessen Rahmen die SMART elektrohydraulischen Aktuatoren des Unternehmens in das Programm mit Rockwell Automation Servomotoren, Antrieben und Steuerungen integriert werden.

- Im Mai 2021 gab Marotta Controls bekannt, dass das benutzerdefinierte Flossensteuersystem-Aktuationssystem-Designprojekt des Unternehmens für Lockheed Martin die vollständige Qualifikation auf Komponentenebene nach mehr als 20 Militärstandards erhalten hat. Nach der Genehmigung der vollständigen Qualifikation auf Komponentenebene des Unternehmens wurde das Projekt von der Entwicklungsphase in die Hochvolumenproduktionsphase überführt. Das Steuersystem ist ein elektromechanisches Aktuationssystem für verschiedene Anwendungen wie taktische Raketen, Torpedos, gelenkte Munition und Raketen, unbemannte Luftfahrzeuge und unbemannte Unterwasserfahrzeuge.

Umfang des globalen Berichts über den Markt für militärische Aktuatoren

Aktuatoren sind Geräte, die Energie in Bewegung umwandeln und hauptsächlich zum Bewegen oder Steuern von Mechanismen und Systemen verwendet werden. Aktuatoren werden durch eine externe Energiequelle betrieben, typischerweise elektrischen Strom, hydraulischen Fluiddruck oder pneumatischen Druck, der dann in Bewegung umgewandelt wird. Aktuatoren führen zwei grundlegende Bewegungen aus, nämlich lineare sowie rotative Bewegungen. Darüber hinaus sind Aktuatoren in verschiedenen Typen, Größen und Leistungskonfigurationen erhältlich, je nach der Anwendung, für die sie verwendet werden.

Der Markt für militärische Aktuatoren ist nach Typ, System, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Linear und Rotativ segmentiert. Nach System ist der Markt in Elektrisch, Mechanisch, Hydraulisch und Pneumatisch segmentiert. Der Markt ist auch nach Anwendung in Land, Luft und See segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für militärische Aktuatoren in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (Millionen USD) erstellt. Der Markt umfasst Aktuationssysteme, die in Raketensystemen, bemannten und unbemannten Plattformen (über Land, Luft und See) und anderen Waffensystemen eingesetzt werden.

| Linear |

| Rotativ |

| Mechanisch |

| Hydraulisch |

| Elektrisch |

| Pneumatisch |

| Land |

| Luft |

| See |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Typ | Linear | |

| Rotativ | ||

| System | Mechanisch | |

| Hydraulisch | ||

| Elektrisch | ||

| Pneumatisch | ||

| Anwendung | Land | |

| Luft | ||

| See | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für militärische Aktuatoren?

Der Markt für militärische Aktuatoren wird voraussichtlich im Prognosezeitraum (2025–2030) eine CAGR von 3,14 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für militärische Aktuatoren?

Raytheon Technologies Corporation, Curtiss-Wright Corporation, Moog Inc., Nook Industries, Inc. und Kyntronics sind die wichtigsten Unternehmen, die im Markt für militärische Aktuatoren tätig sind.

Welche Region wächst am schnellsten im Markt für militärische Aktuatoren?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für militärische Aktuatoren?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für militärische Aktuatoren.

Welche Jahre deckt dieser Markt für militärische Aktuatoren ab?

Der Bericht deckt die historische Marktgröße des Marktes für militärische Aktuatoren für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für militärische Aktuatoren für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: