Marktgröße und Marktanteil für Luftverteidigungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

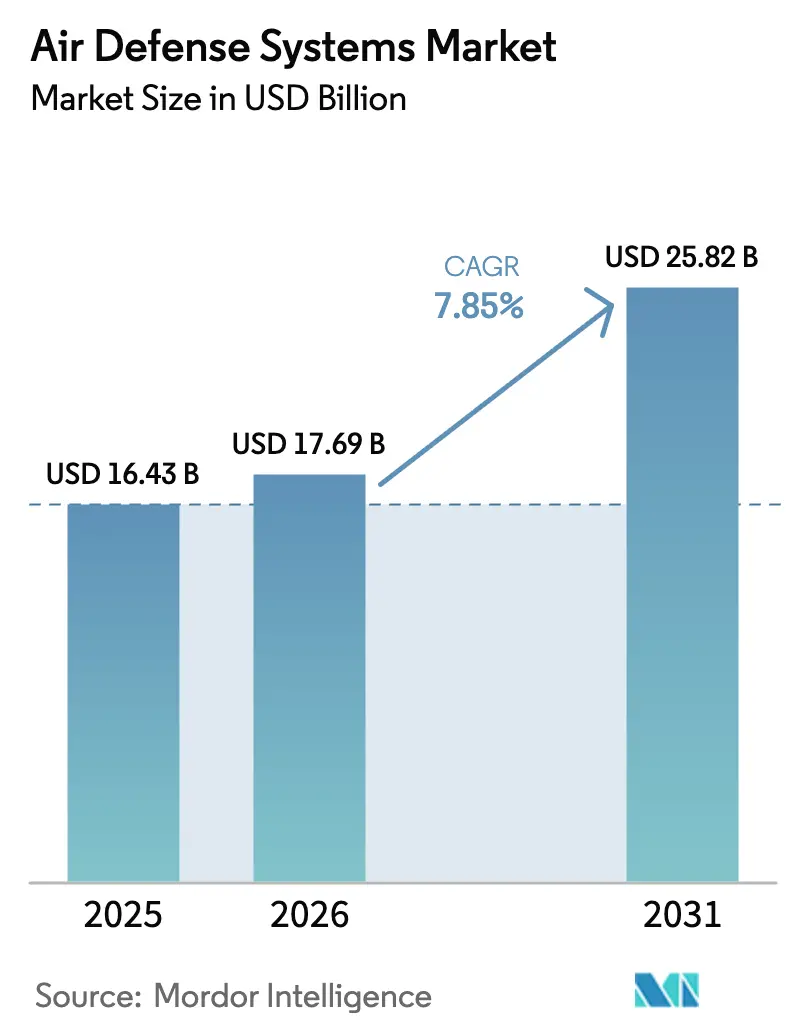

| Marktgröße (2026) | 17.69 Milliarden US-Dollar |

| Marktgröße (2031) | 25.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

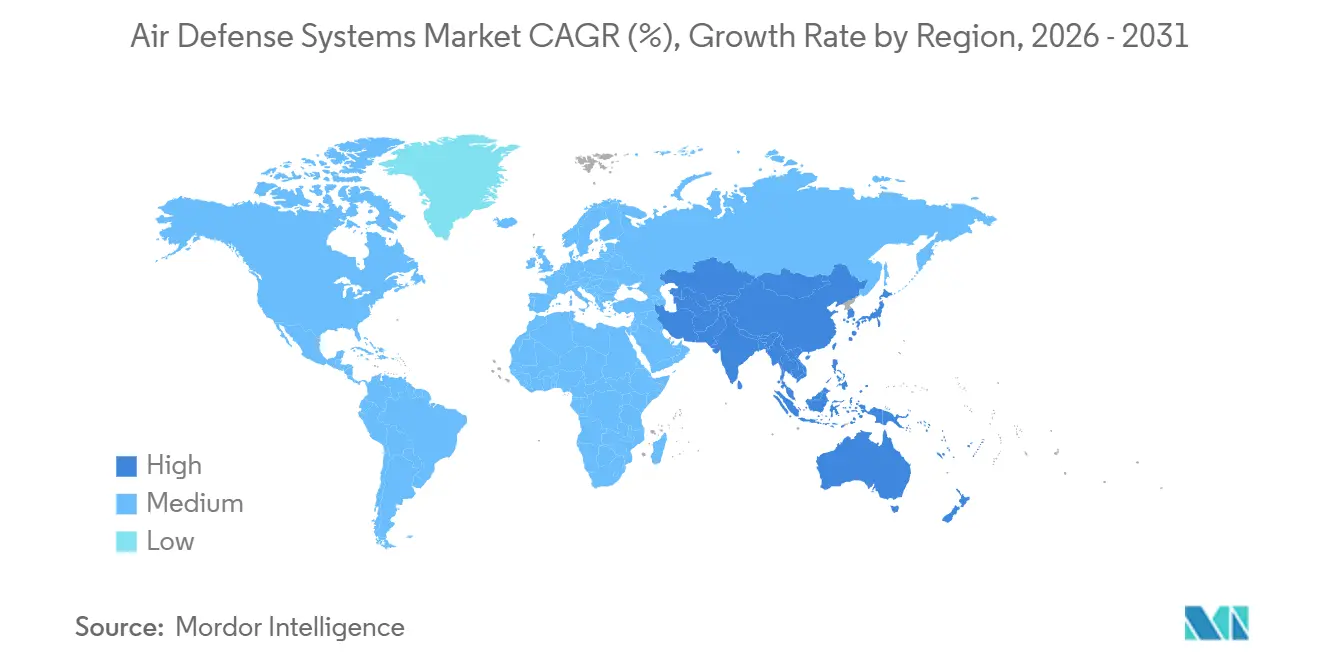

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

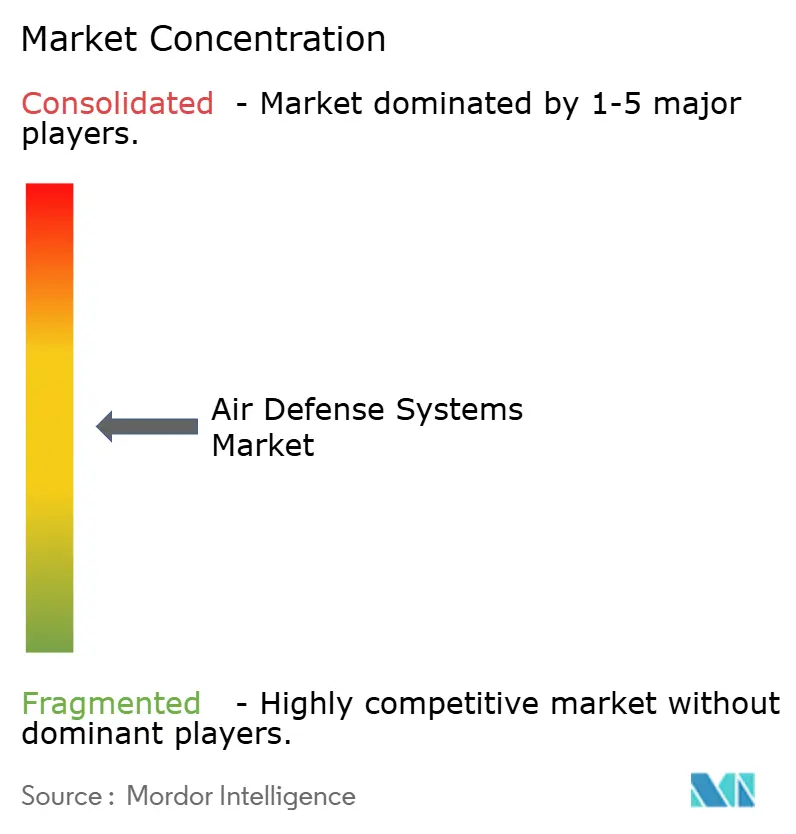

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftverteidigungssysteme von Mordor Intelligence

Die Marktgröße für Luftverteidigungssysteme wird voraussichtlich von 16,43 Milliarden USD im Jahr 2025 auf 17,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,85 % über den Zeitraum 2026–2031 einen Wert von 25,82 Milliarden USD erreichen. Die Nachfrage steigt, da Hyperschall-Gleitflugkörper, Tarnkappenflugzeuge und autonome Drohnenschwärme veraltete Radarnetzwerke überfordern und Regierungen dazu veranlassen, den Kauf netzwerkzentrierter Architekturen zu beschleunigen, die Land-, See-, Luft- und Weltraumsensoren nahezu in Echtzeit verknüpfen. Die NATO-Staaten haben sich entschieden für eine mehrschichtige Verteidigung entschieden; Polens Patriot-Paket im Wert von 4,75 Milliarden USD und Deutschlands Arrow-3-Abkommen im Wert von 3,5 Milliarden USD veranschaulichen den Wandel von einstufigen Batterien hin zu interoperablen Abfangraketen, die kurze, mittlere und exo-atmosphärische Reichweiten abdecken. Parallele Bemühungen im Weltraum sind ebenso entscheidend: Die 28-Satelliten-Tracking-Schicht Tranche 0 der Space Development Agency, die seit Ende 2024 in Betrieb ist, liefert Hyperschall-Verfolgungsabdeckung jenseits der Reichweite von Bodenradaren. Auf der Technologieseite bietet das schnell wachsende Segment der gerichteten Energie Schüsse für unter einem Dollar, die die nicht tragfähige Wirtschaftlichkeit des Abfeuerns von Raketen im Wert von Hunderttausenden von Dollar auf Hobbydrohnen korrigieren. Gleichzeitig dämpfen Versorgungsengpässe bei Galliumnitrid (GaN)-Halbleitern und strenge Exportregelungen wie ITAR und MTCR das kurzfristige Mengenwachstum.

Wichtigste Erkenntnisse des Berichts

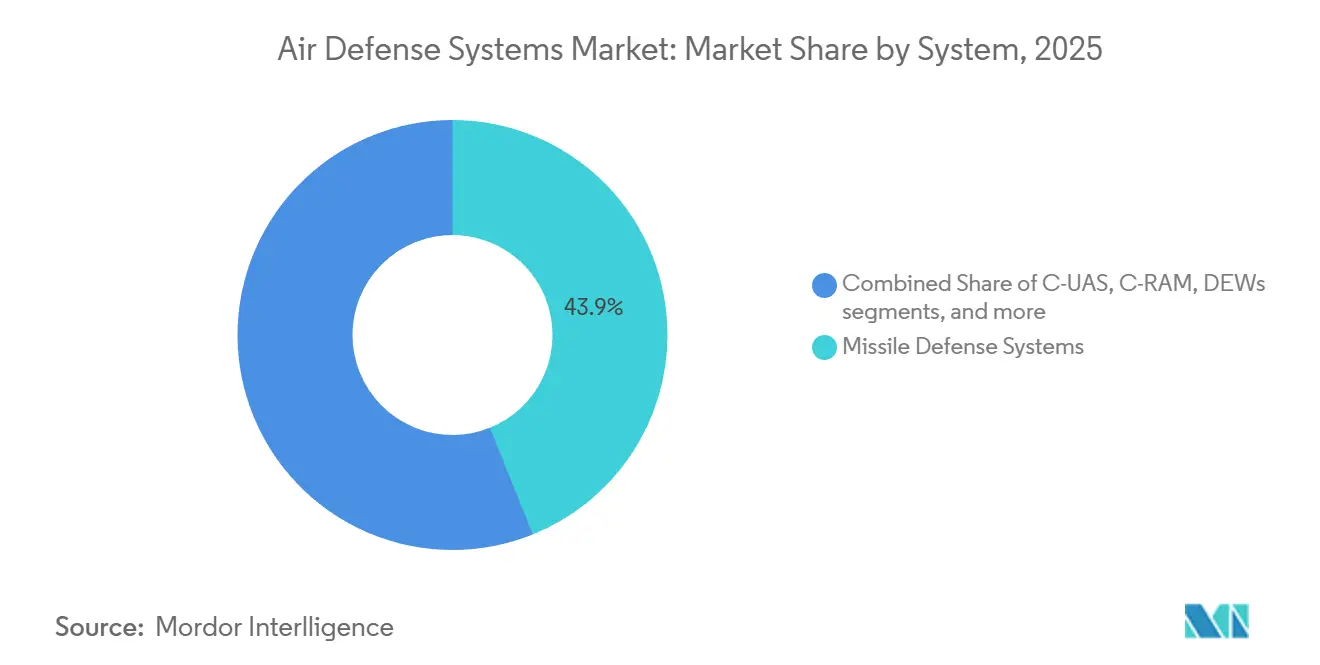

- Nach Systemtyp hielten Raketenabwehrsysteme im Jahr 2025 einen Marktanteil von 43,91 % am Markt für Luftverteidigungssysteme, während gerichtete Energiewaffen (DEWs) bis 2031 voraussichtlich mit einer CAGR von 11,08 % wachsen werden.

- Nach Plattform dominierten landgestützte Lösungen im Jahr 2025 mit 59,75 % der Marktgröße für Luftverteidigungssysteme; seegestützte Systeme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,0 % wachsen.

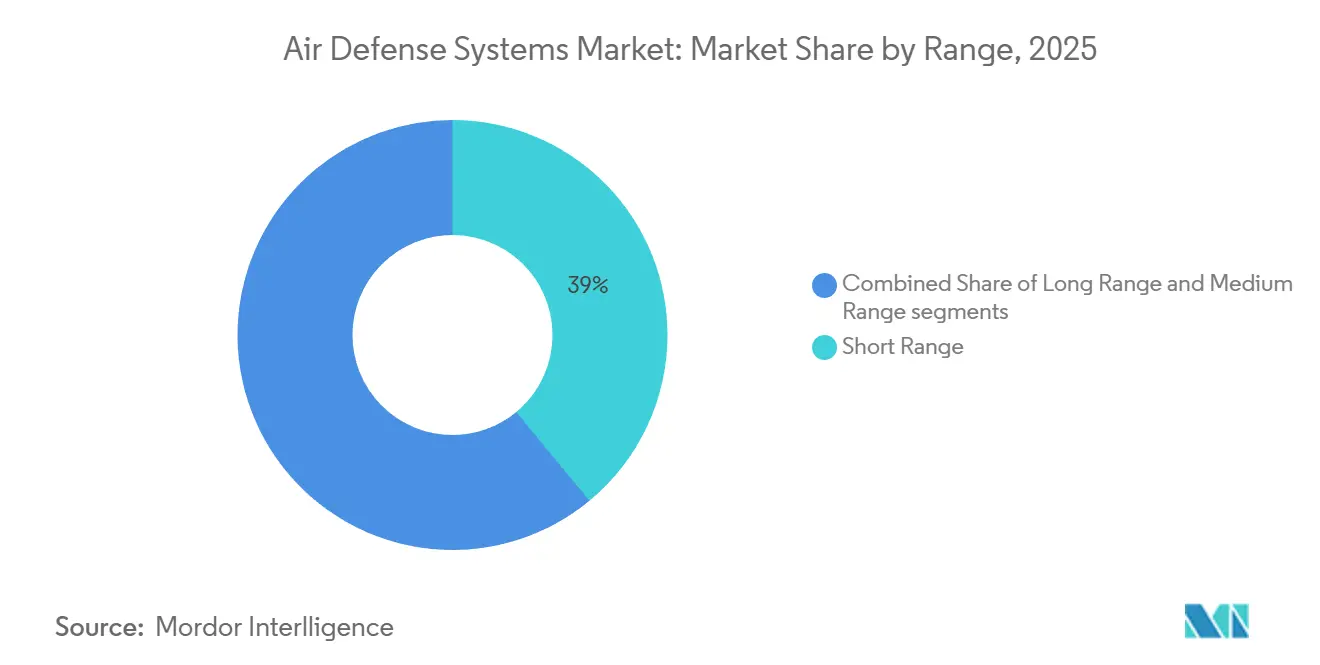

- Nach Reichweite entfielen im Jahr 2025 38 % des Marktes für Luftverteidigungssysteme auf weitreichende Abfangjäger, die bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

- Nach Teilsystem hielten Waffensysteme im Jahr 2025 einen Marktanteil von 25,65 % am Markt für Luftverteidigungssysteme, während Feuerleitanlagen voraussichtlich mit einer CAGR von 8,91 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 42,45 % des Marktes für Luftverteidigungssysteme auf kinetische Abfangwaffen, während Hochleistungs-Mikrowellensysteme bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 den Markt für Luftverteidigungssysteme mit einem Anteil von 46,62 %; die Region Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftverteidigungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Beschaffung integrierter Luft- und Raketenabwehr | +1.8% | Global, mit Schwerpunkt in NATO und INDOPACOM | Mittelfristig (2–4 Jahre) |

| Eskalierendes Spektrum luftgestützter Bedrohungen | +1.5% | Osteuropa, Naher Osten, Koreanische Halbinsel | Kurzfristig (≤2 Jahre) |

| KI-gestützte Sensorfusion zur Tarnkappenerkennung | +1.2% | Nordamerika, Europa, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Einführung mobiler gerichteter Energie für SHORAD | +0.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei GaN-basierten AESA-Radaren | +0.7% | Nordamerika und Europa führen die globale Einführung an | Langfristig (≥4 Jahre) |

| Höhere Budgets für die Abwehr unbemannter Luftfahrzeuge und Punktverteidigung | +1.0% | Global, mit Spitzen in der Ukraine und im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Beschaffung integrierter Luft- und Raketenabwehr

Streitkräfte führen einst getrennte Radar-, Abfangraketen- und Befehlsnetzwerke zu einheitlichen Rahmenwerken zusammen, die Zieldaten über Teilstreitkräfte und Verbündete hinweg teilen. Das Integrated Battle Command System (IBCS) der US-Armee verknüpft Patriot-, THAAD-, Sentinel- und F-35-Sensoren über ein gemeinsames Software-Backbone und reduziert die Einsatzzeitspannen von Minuten auf Sekunden. Europa spiegelt diesen Ansatz wider: Die European Sky Shield Initiative mit 21 Mitgliedern bis Ende 2024 stimmt die Beschaffung von IRIS-T SLM, Patriot und Arrow 3 ab, um doppelte nationale Programme zu vermeiden. Verträge belohnen nun Integratoren, die Plug-and-Play-Schnittstellen zertifizieren können, was die Eintrittsbarrieren für Neueinsteiger ohne Legacy-Protokolle erhöht. Polens Wisla-Auftrag im Wert von 4,75 Milliarden USD wurde ausdrücklich so konzipiert, dass IBCS-Knoten gebündelt werden.[1]Jim Garamone, "Army Deploys IBCS to Europe," Defense.gov, defense.gov Da die gemeinsame Zielerfassung auf Echtzeit-Abschussketten zusteuert, speisen Satellitenkonstellation Geburt-bis-Tod-Verfolgungsdaten direkt in Bodenbatterien ein und vervollständigen die multidomänenübergreifende Schleife.[2]Sandra Erwin, "SDA Tranche 0 Satellites Begin Operations," SpaceNews, spacenews.com

Eskalierendes Spektrum luftgestützter Bedrohungen

Hyperschall-Gleitflugkörper, schwer erfassbare Marschflugkörper und kooperative Drohnenschwärme komprimieren die Reaktionszeit auf Sekunden und erzwingen die Modernisierung von Radarsystemen. Russlands Kinzhal-Angriffe in der Ukraine beschleunigten die Lieferung des GaN-basierten Lower Tier Air and Missile Defense Sensor (LTAMDS), der Objekte mit Radarquerschnitten unter 0,01 m² erkennt. Chinas DF-17 veranlasste Japan, THAAD-Batterien in Betracht zu ziehen und das Programm Hypersonic and Ballistic Tracking Space Sensor mitzufinanzieren, wobei Prototypensatelliten für 2025 geplant sind. Die Anpassung von 1.000-USD-Quadrokoptern durch die Ukraine zu Panzerkillern offenbarte die asymmetrische Rentabilität billiger Luftplattformen und veranlasste das US Joint Counter-small UAS Office, 2024 neun kostengünstige Systeme zu prüfen.

KI-gestützte Sensorfusion zur Tarnkappenerkennung

Algorithmen des maschinellen Lernens (ML) korrelieren nun Radar-, Infrarot- und elektronische Unterstützungsmaßnahmen-Rückgaben, um schwer fassbare Ziele zu klassifizieren. Die IBCS-Software von Northrop Grumman setzte während Project Convergence 2024 neuronale Netze ein und reduzierte Fehlalarme in litoralem Clutter um 30 %. Die Apollo-Plattform von Palantir führt LTAMDS-, Sentinel- und weltraumgestützte IR-Feeds alle zwei Sekunden zusammen, eine fünffache Verbesserung gegenüber Legacy-Zyklen. Israels Iron-Dome-Upgrade fusionierte UAV-elektrooptische Bilder mit ELM-2084-Radardaten und steigerte die Abfangwahrscheinlichkeit gegen manövrierende Raketen um 15 %. Der primäre Reibungspunkt ist die Bandbreite; aktuelle Link-16-Datenverbindungen können kein hochauflösendes synthetisches Aperturradar streamen, was parallele Investitionen in Link 22 und zukünftige MDO-Netzwerke antreibt.

Einführung mobiler gerichteter Energie für SHORAD

Laser- und Hochleistungs-Mikrowelleneffektoren bieten unbegrenzte Magazine und potenzielle Kosten von unter 1 USD pro Schuss, eine überzeugende Alternative zum Abfeuern einer 500.000-USD-Rakete auf eine 1.000-USD-Drohne. Die US-Armee stationierte im Februar 2024 vier 50-Kilowatt-Fahrzeuge für gerichtete Energie im Rahmen von Maneuver-SHORAD in Europa, die jeweils in der Lage sind, Drohnen bis zu 5 Kilometer Entfernung zu bekämpfen. Der britische DragonFire-Laser erzielte während der Versuche im Juli 2024 Schüsse für 10 GBP (13 USD), ein Bruchteil der Kosten einer Rakete. Israels Iron Beam, das einen 100-Kilowatt-Laser mit Iron-Dome-Radaren kombiniert, soll Ende 2025 in Dienst gestellt werden und Raketen innerhalb einer Reichweite von 7 Kilometern für unter 2 USD pro Abschuss abfangen. Atmosphärische Dämpfung und Wärmemanagement bleiben erhebliche Herausforderungen; kontinuierliches Feuern erfordert Flüssigkühleinheiten, die das Gewicht der Plattform um etwa 500 kg erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei GaN-Radarmodulen | -0.6% | Nordamerika und Europa sind von akuten Engpässen betroffen | Kurzfristig (≤2 Jahre) |

| Strenge ITAR- und MTCR-Exportkontrollen, die den Systemverkauf an Schwellenländer einschränken | -0.5% | Naher Osten, Südostasien, Lateinamerika | Langfristig (≥4 Jahre) |

| Technische und materialbedingte Herausforderungen beim zuverlässigen Abfangen manövrierender Hyperschallziele, die das F&E-Risiko erhöhen | -0.4% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Überlastung des elektromagnetischen Spektrums, die Interoperabilitätsherausforderungen aufwirft | -0.3% | NATO- und Koalitionsoperationen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei GaN-basierten Radar-Sende-/Empfangsmodulen

Die Abhängigkeit von einer Handvoll Waferfabriken schafft Schwachstellen an einzelnen Punkten. Wolfspeedswerk im Mohawk Valley liefert über 40 % der verteidigungsgerechten GaN-Wafer der USA; jeder Ausfall würde sich auf die LTAMDS-, SPY-6- und F-35-Linien auswirken. Ausbeuten von etwa 65 % für X-Band-MMICs zwingen OEMs dazu, Wafer um 30 % zu überbuchen, was die Lagerkosten in die Höhe treibt. Da Galliumexporte nun chinesischen Quoten unterliegen, verlängern sich die durchschnittlichen Vorlaufzeiten für 200-mm-Wafer auf 16 Wochen, was vollständige Radarlieferungen bis 2028 für Bestellungen aus dem Jahr 2026 verzögert.

Strenge ITAR- und MTCR-Exportkontrollen, die den Systemverkauf an Schwellenländer einschränken

Kategorie-VIII- und XI-Einträge unter ITAR erfordern eine Genehmigung des Außenministeriums für jeden Auslandsverkauf von Radar- oder Abfangsystemen. Gleichzeitig begrenzt das MTCR die Reichweite auf über 300 Kilometer und schränkt den Export von Patriot PAC-3 MSE und THAAD außerhalb wichtiger Verbündeter ein. Ankaras Ausschluss aus dem F-35-Programm im Jahr 2019 aufgrund der S-400-Beschaffung unterstrich das kommerzielle Risiko der Nichteinhaltung. Umgehungsmöglichkeiten umfassen die Koproduktion, wie etwa Lockheed Martins PAC-3-MSE-Partnerschaft mit Mitsubishi in Japan, aber dieser Weg eignet sich nur für große Volkswirtschaften, die bereit sind, Werkzeuge und geistiges Eigentum zu teilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Gerichtete Energie erweitert den Einsatzbereich

Architekturen mit gerichteter Energie werden bis 2031 voraussichtlich eine CAGR von 11,08 % verzeichnen, die schnellste unter den wichtigsten Segmenten, was den operativen Bedarf an kostengünstigen Einsätzen mit hoher Rate widerspiegelt, die Laser- und Hochleistungs-Mikrowellensysteme bieten. Die 60-Kilowatt-Layered Laser Defense der US-Marine an Bord der USS Preble neutralisierte unterschallschnelle Marschflugkörper in Reichweiten bis zu 3 Kilometern zu Kosten von weniger als 1 USD pro Schuss.[3]Valerie Insinna, "US Navy Tests Layered Laser Defense," Naval News, navalnews.com Raketenabwehrlösungen behielten dennoch 43,91 % des Marktanteils für Luftverteidigungssysteme im Jahr 2025, gestützt durch PAC-3-MSE- und THAAD-Auftragsrückstände, die sich aufgrund von Engpässen bei Feststoffraketenmotoren bis 2028 erstrecken.

Der Markt für Luftverteidigungssysteme schwenkt weiterhin auf Optionen zur Abwehr unbemannter Luftfahrzeuge, C-RAM und Hochleistungs-Mikrowellen um, die tiefe Magazine und niedrige Kosten gegen sättigende Drohnenangriffe versprechen. Rheinmetalls Skyranger 30, der 2024 von Deutschland übernommen wurde, kombiniert 30-mm-Airburst-Munition mit Radarsteuerung, um Quadrokopter kosteneffektiv zu bekämpfen. Die Beschaffung der integrierten Abwehrsuite gegen unbemannte Luftfahrzeuge von Anduril durch das US Marine Corps validierte softwaredefinierten Architekturen, die Verteidigungen durch Code-Updates statt Hardware-Tausch aktualisieren können.

Nach Plattform: Landdominanz stützt Mobilitätsinvestitionen

Landkonfigurationen sicherten sich 2025 59,75 % des Marktes für Luftverteidigungssysteme und werden bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen, da Armeen den Wert von mobilem SHORAD wiederentdecken. Der IM-SHORAD-Rollout der US-Armee mit 144 Stryker-montierten Abschussvorrichtungen kombiniert Stinger, Hellfire und eine 30-mm-Kanone, um Manöverkräfte innerhalb eines Radius von 8 Kilometern zu schützen. Europa ahmt dieses Vorgehen nach; Boxer-montierte Skyranger-Türme bieten deutschen Brigaden eine bewegliche Drohnenabwehr, die mit ihren Panzerkolonnen Schritt hält.[4]Mike Yeo, "Germany Picks Skyranger for Boxer," Rheinmetall, rheinmetall.com

Seegestützte Kapazitäten profitieren von Aegis-Upgrades; Japans Maya-Klasse-Zerstörer verfügen über SPY-1D(V)-Radare und SM-3-IIA-Abfangraketen, die den Markt für Luftverteidigungssysteme auf See erweitern und sicherstellen, dass die regionale Raketenabdeckung mit US-Anlagen übereinstimmt. Luftgestützte Systeme wie das Distributed Aperture System der F-35 fügen Erkennungsfähigkeiten hinzu, aber noch keine kinetische Reaktion, und positionieren sie als Vorwärtssensoren statt als Schützen.

Nach Reichweite: Nachfrage nach großer Reichweite beschleunigt sich

Weitreichende Batterien werden bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen, da sich Hyperschall- und exo-atmosphärische Bedrohungen verbreiten. Deutschlands Arrow-3-Abkommen veranschaulicht Europas erste Beschaffung einer exo-atmosphärischen Schicht, die Einsätze jenseits von 100 Kilometern Höhe ermöglicht, und erweitert den Markt für strategische Abfangraketen. Kurzreichweitige Waffen dominieren zahlenmäßig weiterhin. Iron Dome fing 2024 über 90 % der abgefeuerten Raketen ab und validierte C-RAM für dicht besiedelte Gebiete.

Mittelreichweitige Lösungen bleiben das Rückgrat des NATO-Luftraums, wobei der Patriot PAC-3 MSE eine Abdeckung von bis zu 160 Kilometern bietet, und Polens Kauf von acht Wisla-Batterien unterstreicht die Bedeutung der Interoperabilität über IBCS. Südkoreas KM-SAM-Exporte in die Vereinigten Arabischen Emirate zeigen, dass Systeme unter 50 Kilometern kommerziell erfolgreich sein können, wenn sie 30 % unter westlichen Wettbewerbern bepreist sind und frei von MTCR-Beschränkungen sind.

Nach Teilsystem: Feuerleitungssoftware gewinnt an Dynamik

Feuerleitungselemente verzeichnen eine CAGR von 8,91 %, da die Fusion neuronaler Netze unverzichtbar wird. IBCS hat die Fehlalarmraten bereits um 30 % gesenkt und ermöglicht domänenübergreifende Zielzuweisung in unter 10 Sekunden – Merkmale, die die Luftverteidigungssystembranche zu einem softwarezentrierten Paradigma erheben. Waffenteilsysteme, Raketen, Geschütze und Laser behalten einen Anteil von 25,65 %, verankert durch Lockheed Martins Precision Strike Missile-Vertrag im Wert von 1,7 Milliarden USD, der ATACMS bis 2029 ersetzen wird.

Führung und Kontrolle profitiert von Investitionen in Joint All-Domain Command and Control, wie durch die ABMS-verknüpften F-35-Sensoren der US-Luftwaffe demonstriert, die in der Lage waren, Patriot-Abschusseinheiten in 10 Sekunden während der Übungen 2024 einzusetzen, was die Einsatzschleife erheblich verkürzt. Offene Architekturmandate im Rahmen des Modular Open Systems Approach (MOSA) fragmentieren die Teilsystem-Lieferbasis und ermöglichen es Nischenanbietern für Stromversorgung oder Kühlung, eigenständige Verträge zu gewinnen.

Nach Technologie: Hochleistungs-Mikrowellen wechseln vom Labor zur Flotte

Hochleistungs-Mikrowellenkonzepte werden bis 2031 voraussichtlich eine CAGR von 9,55 % verzeichnen, da Marine und Heer Prototypen einsetzen. Der Seeversuch CHAMP der US-Marine im Januar 2026 deaktivierte erfolgreich Drohnen der Gruppen 2–3 in Entfernungen unter 2 Kilometern, erzielte eine Erfolgsquote von 85 % und demonstrierte die Bereitschaft für den Deckeinsatz. Kinetische Abfangeffektoren repräsentieren weiterhin 42,45 % des Marktes von 2025, validiert durch die laufende Produktion von PAC-3 MSE, THAAD und SM-3.

Elektronische Kriegsführung mit Soft-Kill-Paketen wie dem Terrestrial Layer System der Armee begleiten nun Manöverbrigaden und stören GPS- und Datenverbindungen, um Drohnen ohne physische Zerstörung zu neutralisieren. Diese Fähigkeiten werfen auch rechtliche Fragen zur Einhaltung des humanitären Völkerrechts auf, einem Bereich, in dem ein Konsens noch in den Anfängen steckt.

Geografische Analyse

Nordamerika befehligte 2025 46,62 % des Marktes für Luftverteidigungssysteme, da die Ausgaben des US-Verteidigungsministeriums für die Modernisierung 8 Milliarden USD überstiegen. RTX's LTAMDS-Auftrag im Wert von 1,2 Milliarden USD für 28 Radare, die bis 2028 geliefert werden sollen, unterstreicht die anhaltenden Investitionen in GaN-Arrays, die Tarnkappenflugzeuge in einer Reichweite von 400 Kilometern verfolgen. NORAD-Upgrades umfassen nun NASAMS-Batterien und Tracking-Layer-Downlinks und erweitern die kontinentale Warnarchitektur.[5]Gerard O'Dwyer, "NORAD Modernization Steps," NORAD, norad.mil Kanada beteiligt sich aktiv, während Mexikos begrenzter Fokus auf der Abwehr unbemannter Luftfahrzeuge zur Drogenbekämpfung entlang der US-Grenze liegt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen, dem höchsten regionalen Tempo. Japan stellte im Haushaltsjahr 2025 2,3 Milliarden USD für Upgrades der ballistischen Raketenabwehr bereit, einschließlich THAAD-Überlegungen und Investitionen in die Satellitenverfolgung. Südkoreas KM-SAM-Exporte in die Vereinigten Arabischen Emirate und nach Polen veranschaulichen Seouls Kostenwettbewerbsfähigkeit im mittleren Segment. Indien skaliert seine QRSAM-Linie bis 2027 auf 200 Raketen jährlich, um die Abhängigkeit von russischen S-400-Systemen zu verringern. Australiens NASAMS-Auftrag und die AUKUS-Zusammenarbeit deuten auf eine engere US-Integration hin, während Chinas undurchsichtige HQ-9-Exporte nach Pakistan auf Produktionsvolumina von über 50 Batterien pro Jahr hindeuten.

Europa beschleunigte die Beschaffung im Rahmen der European Sky Shield Initiative, der sich 21 Nationen verpflichtet haben, interoperable Schichten aufzubauen. Deutschlands Arrow-3-Durchbruch diversifiziert die Lieferanten über die Vereinigten Staaten hinaus. Der britische DragonFire-Laser wird 2027 mit Seeerprobungen beginnen und der Marineverteidigung eine Tiefe an gerichteter Energie hinzufügen. Frankreich und Italien entwickeln weiterhin das SAMP/T NG gemäß den NATO-IAMD-Anforderungen mit dem Ziel, die anfängliche Betriebsfähigkeit 2028 zu erreichen.

Der Nahe Osten bleibt ein Brennpunkt, da Saudi-Arabiens THAAD-Batterien huthische Raketen abwehren. Die Vereinigten Arabischen Emirate modernisierten ihre Verteidigungsfähigkeiten mit Patriot und NASAMS und beschleunigten Maßnahmen zur Abwehr unbemannter Luftfahrzeuge nach den Vorfällen im Roten Meer. Israels Iron Dome, David's Sling und Arrow-Schichten hielten eine Abfangerfolgsquote von 90 % aufrecht, und Iron Beam wird diesen Bereich bald erweitern.

Südamerika und Afrika bleiben embryonale Segmente, da Brasilien NASAMS und RBS 70 NG für die Grenzverteidigung im Amazonasgebiet evaluiert, während Südafrikas Umkhonto-IR die maritime Punktverteidigung bei Budgetbeschränkungen sicherstellt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei RTX Corporation, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., Thales Group und Northrop Grumman Corporation im Jahr 2025 etwa 50 % des Marktanteils auf sich vereinen, was auf ihre jahrzehntelange Integration mit Legacy-Führungs- und Kontrollsystemen (C2) zurückzuführen ist. RTX's Umsatz im Jahr 2024 stieg um 9 % auf 79,8 Milliarden USD dank LTAMDS- und Patriot-Upgrades, während Lockheed Martins Auftragsrückstand 160 Milliarden USD erreichte und damit mehrjährige Produktionssichtbarkeit gewährleistet. Israel Aerospace Industries störte die exo-atmosphärische Nische mit dem Export von Arrow 3 nach Deutschland und beendete damit ein effektives US-Monopol, was zeigt, dass Verbündete Lieferanten diversifizieren werden, um das Risiko einer Einzelquelle zu mindern.

Hanwha Systems veranschaulicht aufstrebende südkoreanische Marktteilnehmer: sein KM-SAM unterbietet Patriot um etwa 30 % und umgeht MTCR-bedingte Reichweitenbeschränkungen, was eine Penetration in den Nahen Osten ermöglicht. Anduril veranschaulicht, wie softwarezentrierte Start-ups Aufträge zur Abwehr unbemannter Luftfahrzeuge im Wert von 640 Millionen USD sichern können, indem sie KI und modulare Hardware schichten.

Die Einführung gerichteter Energie bleibt eine wettbewerbliche Wildcard. Die DE-M-SHORAD-Prototypen der US-Armee validierten 50-Kilowatt-Laser gegen Drohnen der Gruppe 3; jedoch bedeuten thermische Last und atmosphärische Effekte, dass der Skaleneinsatz weiterhin Incumbents mit Energiemanagement-Expertise begünstigt. Offene Architekturmandate wie MOSA erodieren die Bindung an Incumbents, indem sie Nischenlieferanten ermöglichen, auf Teilsystemmodule zu bieten, was den zukünftigen Marktanteil fragmentiert. Die ITAR-Compliance fungiert weiterhin als Torwächter für Verkäufe in Schwellenmärkten und bewahrt die oligopolistische Struktur bei hochwertigen Abfangraketen, während sie Raum für Tier-2-Anbieter in Kurzreichweitensegmenten schafft.

Marktführer in der Luftverteidigungssystembranche

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Thales Group

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Saab sicherte sich einen Vertrag im Wert von etwa 220 Millionen USD von der schwedischen FMV. Der Vertrag umfasst die Bereitstellung fortschrittlicher Sensoren und C2-Systeme, die darauf ausgelegt sind, eine landgestützte Luftverteidigungsschicht für schwedische Armeebrigaden zu etablieren.

- August 2025: Das britische Verteidigungsministerium gab den Kauf von sechs neuen bodengestützten Land-Ceptor-Flugabwehrraketensystemen bekannt, um Großbritanniens Luftverteidigung zu stärken. Die Land-Ceptor-Systeme werden in Sky Sabre integriert, ein ausgeklügeltes Verteidigungssystem, das darauf ausgelegt ist, Marschflugkörper, Flugzeuge und Drohnen abzufangen. Dieser Dreijahresvertrag wird sechs neue MRAD-Land-Ceptor-Raketenabschusssysteme für die britische Armee liefern.

- Juni 2025: Auf der Paris Air Show gab MBDA einen Vertrag zur Entwicklung eines VSHORAD-Systems für die italienische Armee bekannt. Die Rakete mit dem Namen „FULGUR” adressiert eine spezifische operative Anforderung der italienischen Armee.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Luftverteidigungssysteme als alle neu gebauten, integrierten offensiv-abfangenden Lösungen, Raketen, Geschütze oder gerichtete Energieeffektoren, die zusammen mit den unterstützenden Radarsystemen, Abschussvorrichtungen, Feuerleitsystemen sowie Führungs- und Kontrollknoten verkauft werden, die feindliche Flugzeuge, Raketen, Artillerie und unbemannte Systeme erfassen, verfolgen und neutralisieren. Die Ausgangsbasis folgt dem Programmlieferwert und nicht den mehrjährigen Bewilligungsgesamtbeträgen.

Ausschluss aus dem Geltungsbereich: Upgrades für veraltete Sensoren und eigenständige Frühwarnradare, die nicht mit einer Effektorschicht gekoppelt sind, werden außerhalb des Modells gehalten.

Segmentierungsübersicht

- Nach System

- Raketenabwehrsysteme

- Flugabwehrgeschütze und SAM-Systeme

- Systeme zur Abwehr unbemannter Luftfahrzeuge (C-UAS)

- Systeme zur Abwehr von Raketen, Artillerie und Mörsern (C-RAM)

- Waffen mit gerichteter Energie (DEWs)

- Nach Plattform

- Landgestützt

- Seegestützt

- Luftgestützt

- Weltraumgestützte Frühwarnmittel

- Nach Reichweite

- Kurzreichweite

- Mittelreichweite

- Langreichweite

- Nach Teilsystem

- Waffensystem

- Feuerleitungssystem

- Führungs- und Kontrollsystem (C2)

- Sonstige

- Nach Technologie

- Kinetische Abfangeffektoren

- Hochenergie-Lasersysteme

- Hochleistungs-Mikrowellensysteme

- Elektronische Kriegsführung mit Soft-Kill-Lösungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Ergebnisse führen wir Interviews mit Programmleitern in Beschaffungsbehörden, pensionierten Luftverteidigungsoffizieren aus Nordamerika, Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum sowie leitenden Ingenieuren bei Tier-1-Subsystemlieferanten durch. Ihre Erkenntnisse verfeinern die Kostenaufteilung der Subsysteme, Vorlaufzeiten und die Einführung neuer Counter-UAS-Schichten und schärfen unsere Annahmen, bevor das Modell finalisiert wird.

Desk Research

Mordor-Analysten kartieren zunächst die globale Beschaffungslandschaft anhand öffentlich zugänglicher Verteidigungshaushaltsdokumente, der Jahrbücher des Stockholm International Peace Research Institute, der US DSCA Foreign Military Sales-Mitteilungen, der NATO- und European Defence Agency-Ausgabentabellen sowie parlamentarischer Prüfberichte der wichtigsten Ausgabenländer. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Pressemitteilungen helfen dann dabei, Stückbestellungen mit Vertragswerten zu verknüpfen. Kostenpflichtige Plattformen wie D&B Hoovers für die Finanzdaten der Hauptauftragnehmer und Aviation Week für Programm-Zeitpläne liefern zusätzlichen Kontext zur Auftragsbestandskonvertierung. Diese Liste veranschaulicht die primäre Evidenzbasis; viele weitere glaubwürdige öffentliche und abonnementbasierte Quellen wurden zur Klärung und Gegenprüfung herangezogen.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit dem jährlichen Produktions- und Handelswert, der aus Verteidigungshaushalten und veröffentlichten Vertragsvergaben rekonstruiert wird und anschließend mit Bottom-up-Momentaufnahmen aus Stichproben von Lieferantenzusammenfassungen und Kanalprüfungen abgeglichen wird. Zu den wichtigsten Eingabegrößen zählen durchschnittliche Batterieerwerbskosten, Abfangraketen pro Batterie, Wachstum des Verteidigungshaushalts, regionale Bedrohungsindizes und geplante Streitkräftestrukturerweiterungen. Lücken, wie etwa nicht offengelegte klassifizierte Käufe, werden durch analoge Vertragsverhältnisse überbrückt, die von Experten validiert wurden. Eine multivariate Regression, verankert an der Elastizität der Verteidigungsausgaben und den Zielvorgaben für die Abfangdichte, projiziert die Nachfrage bis 2030; die Szenarioanalyse berücksichtigt starke Haushaltsschocks.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse werden einer Varianzprüfung gegenüber unabhängigen Reihen wie den SIPRI-Militärausgabendaten und Import-/Exportaufzeichnungen unterzogen. Jede Anomalie löst eine sekundäre Peer-Review durch Analysten aus, gefolgt von der Freigabe durch den leitenden Analysten. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, die bei wesentlichen Programmvergaben oder geopolitischen Eskalationen herausgegeben werden.

Warum Mordors Ausgangsbasis für Luftverteidigungssysteme Verlässlichkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Analysten unterschiedliche Subsysteme einbeziehen, separate Buchungs- oder Lieferungsgrundlagen anwenden und ihre Modelle in uneinheitlichen Zyklen aktualisieren.

Zu den wesentlichen Lückentreibern zählen: Einige Herausgeber kombinieren Lebensverlängerungs-Sensor-Upgrades und mehrjährige Instandhaltungspakete; andere beschränken die Abdeckung auf Landplattformen und lassen seegestützte Abfangsysteme außer Acht; wieder andere überhöhen die Gesamtwerte, indem sie Haushaltsgenehmigungen direkt in Beschaffungswerte umrechnen, ohne Verzögerungszuschläge zu berücksichtigen. Mordor begrenzt den Geltungsbereich auf neue Hardware-Lieferungen über alle Plattformen hinweg, wendet eine vertragsstufenbasierte Gewichtung an und überprüft jede Variable jährlich, was eine ausgewogene, entscheidungsreife Ausgangsbasis ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 50,86 Mrd. (2025) | Mordor Intelligence | - |

| USD 87,63 Mrd. (2024) | Global Consultancy A | Berücksichtigt Sensor-Upgrades und langfristigen Support, verwendet Verpflichtungswerte statt Lieferungen |

| USD 49,58 Mrd. (2024) | Industry Journal B | Schließt seegestützte Abfangsysteme und Counter-UAS-Schichten aus; eingeschränkter Aktualisierungszyklus |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die strikte Ausrichtung des Geltungsbereichs auf lieferbare Systeme, die Triangulation mit sowohl Vertragsdaten als auch Experteneinblicken sowie die jährliche Überprüfung der Annahmen eine transparente, reproduzierbare Marktperspektive bietet, der Käufer für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftverteidigungssysteme im Jahr 2026?

Die Marktgröße für Luftverteidigungssysteme beläuft sich im Jahr 2026 auf 17,69 Milliarden USD und ist auf dem Weg, bis 2031 25,82 Milliarden USD zu erreichen, mit einer Expansion bei einer CAGR von 7,85 %.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 9,76 %, angetrieben durch japanische, südkoreanische und indische Beschaffung.

Welcher Systemtyp wächst am schnellsten?

Waffen mit gerichteter Energie (DEWs) weisen mit einer CAGR von 11,08 % das schnellste Wachstum auf, dank Kosten von unter einem Dollar pro Einsatz und unbegrenzter Magazintiefe.

Wer sind die führenden Unternehmen?

RTX Corporation, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., Thales Group und Northrop Grumman Corporation beherrschen gemeinsam mehr als die Hälfte der nordamerikanischen Aufträge, während Israel Aerospace Industries und Hanwha Systems in Europa und dem Nahen Osten wachsen.

Was sind die wichtigsten Engpässe, die Lieferungen verlangsamen?

Begrenzte GaN-Waferkapazität, ITAR/MTCR-Exportkontrollen und technische Hürden beim Abfangen von Hyperschall-Gleitflugkörpern verzögern einige Systeme bis 2028 oder später.

Wie gehen Streitkräfte mit Drohnenschwärmen um?

Streitkräfte kombinieren KI-gestützte Sensoren, Laser mit gerichteter Energie, Hochleistungs-Mikrowellen und kostengünstige Abfangraketen wie den Coyote, um mehrschichtige Abwehrsysteme gegen unbemannte Luftfahrzeuge zu schaffen.

Seite zuletzt aktualisiert am: