Naher Osten Polyethylen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.23 Milliarden US-Dollar |

| Marktgröße (2026) | 13.77 Milliarden US-Dollar |

| Marktgröße (2031) | 16.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Naher Osten Polyethylen-Markt Analyse von Mordor Intelligence

Die Größe des Nahen Osten Polyethylen-Markts wurde im Jahr 2025 auf 13,23 Milliarden USD geschätzt und wird voraussichtlich von 13,77 Milliarden USD im Jahr 2026 auf 16,79 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031). Die reifende regionale Versorgung, starke staatlich geförderte Investitionen und eine belastbare Verpackungsnachfrage halten das Wachstum auf einem stabilen Kurs. Saudi-Arabien, gestützt auf SABICs jährliche Produktion von 4,01 Millionen Tonnen, bleibt der größte Produzent und Exporteur, während die Vereinigten Arabischen Emirate die schnellste Kapazitätserweiterung verzeichnen, da Borouges vierte Phase in Ruwais in Betrieb geht. Petrochemische Diversifizierungsstrategien im Rahmen von Saudi-Arabiens Nationaler Industriestrategie und des AED-294-Milliarden-Programms der VAE sollen die regionale Eigenversorgung stärken, das Rohstoffrisiko mindern und Exportmöglichkeiten nach Afrika und Südasien eröffnen. Infrastruktur-Megaprojekte – darunter Fernkältenetze, Entsalzungspipelines und Verbundleitungen für erneuerbare Energien – bieten einen antizyklischen Puffer für den Verbrauch von Rohr- und Kabelqualitäten. Konsolidierungsmaßnahmen wie die geplante Fusion von ADNOC zwischen Borouge, Borealis und Nova Chemicals signalisieren eine Verschärfung der Preisdisziplin und eine größere Verhandlungsmacht gegenüber Verarbeitern.

Wichtigste Erkenntnisse des Berichts

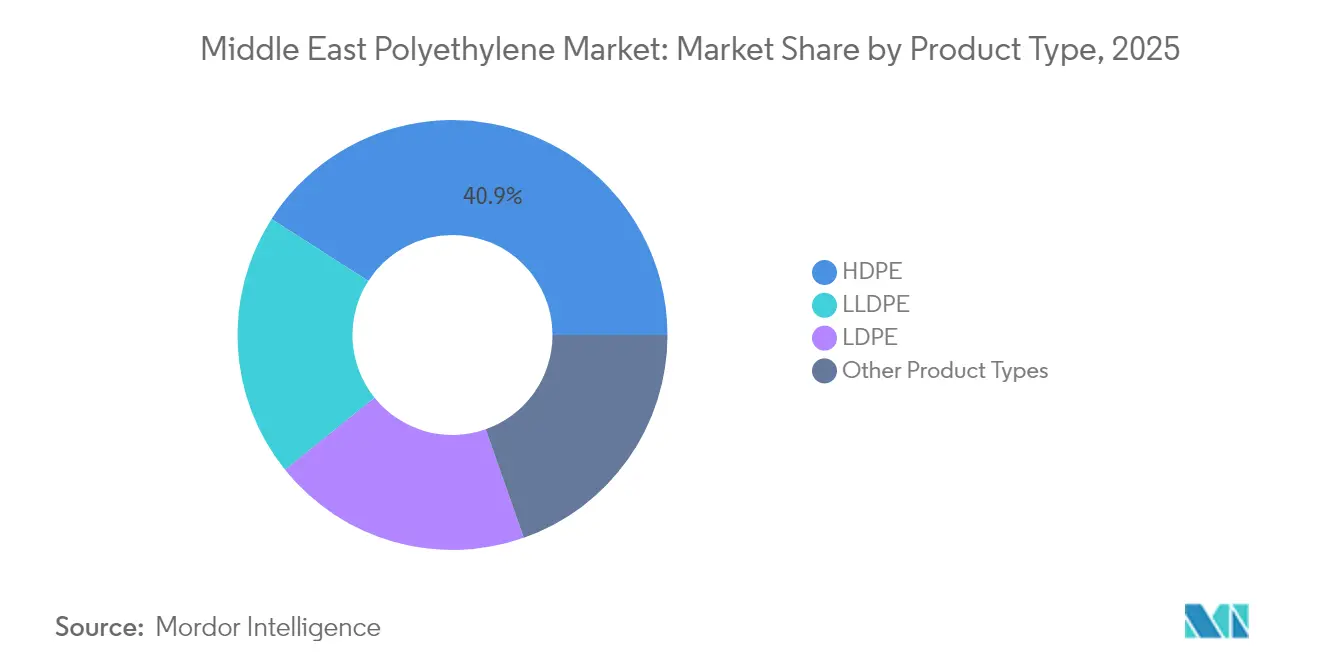

- Nach Produkttyp führte Polyethylen hoher Dichte mit einem Anteil von 40,92 % am Nahen Osten Polyethylen-Markt im Jahr 2025, während lineares Polyethylen niedriger Dichte bis 2031 voraussichtlich mit einer CAGR von 5,05 % zulegen wird.

- Nach Anwendung entfielen im Jahr 2025 46,05 % der Größe des Nahen Osten Polyethylen-Markts auf Folien und Platten, und Drähte und Kabel sollen bis 2031 mit einer CAGR von 5,12 % wachsen.

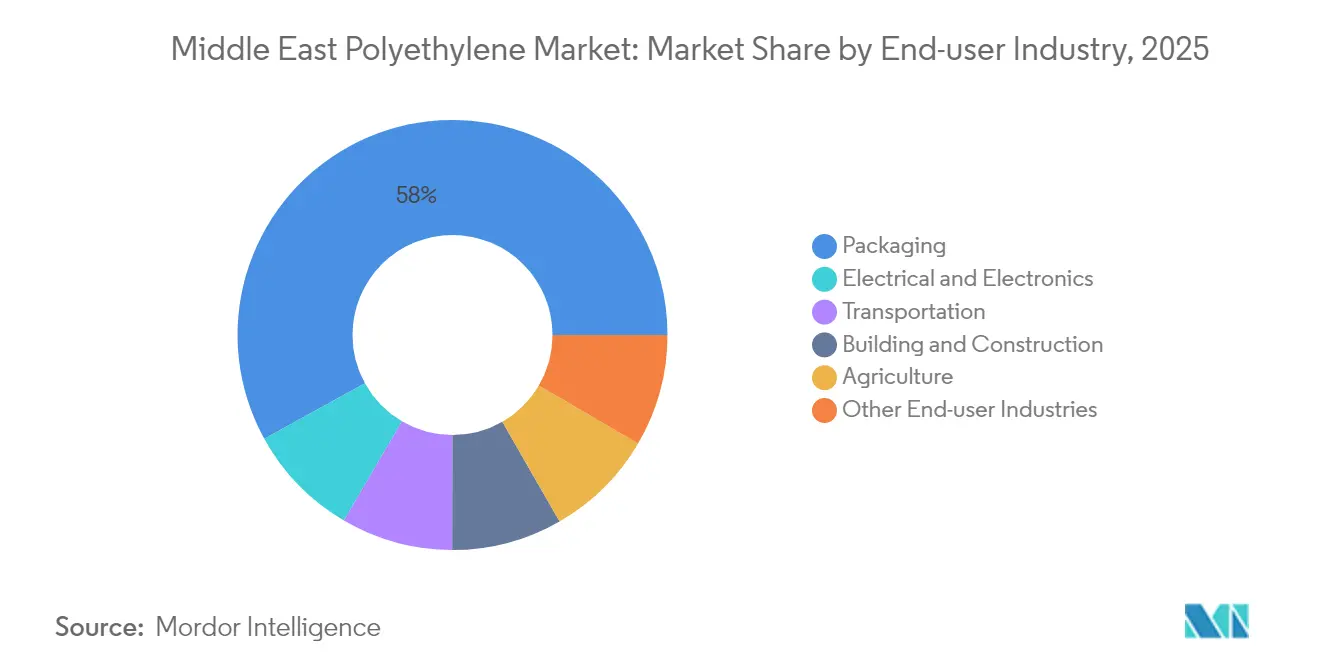

- Nach Endverbrauchern sicherte sich die Verpackungsbranche im Jahr 2025 einen Umsatzanteil von 58,02 %; der Elektro- und Elektroniksektor ist das am schnellsten wachsende Nachfragezentrum mit einer CAGR von 4,99 % bis 2031.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 39,35 %, während die Vereinigten Arabischen Emirate die höchste regionale CAGR von 4,84 % im Zeitraum 2025 bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Nahen Osten Polyethylen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Verpackungsnachfrage in FMCG und E-Commerce | +1.2% | Saudi-Arabien, VAE, Katar, Ausstrahlungseffekte auf Ägypten und Jordanien | Mittelfristig (2–4 Jahre) |

| Nutzung durch Automobil- und Elektronikbranche für Ersatzteile | +0.8% | Freizonen der VAE, Industriestandorte Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Staatlich geführte petrochemische Diversifizierung im GCC | +1.5% | Saudi-Arabien, VAE, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Nachfrageanstieg nach PE-Rohren für Fernkältenetze | +0.9% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Pflichtquote an Recyclinginhalten | +0.6% | Saudi-Arabien, VAE, Pilotprojekte in Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Nachfrage nach Stoff- und Flexibelverpackungen im FMCG- und E-Commerce-Bereich

Der regionale Markt für Flexibelverpackungen erreichte im Jahr 2024 einen Wert von 10 Milliarden USD, wobei Saudi-Arabien die Einführung recycelbarer Monomaterial-Folien anführt, die die Trennung nach dem Verbrauch gemäß den SASO-Vorschriften von 2021 vereinfachen[1]Normenabteilung, „Technische Verordnung für Verpackung und Abfallmanagement”, Saudi-Arabische Organisation für Normen, Metrologie und Qualität, saso.gov.sa. Schnell wachsende E-Commerce-Plattformen wie Amazon.ae und Noon setzen auf Polyethylen-Versandtaschen, Luftpolsterfolie und Luftkissen, was ein jährliches Wachstum der Schutzverpackungen im hohen zweistelligen Bereich antreibt. Markeninhaber, die auf lineare Polyethylen-Folien niedriger Dichte umsteigen, erfüllen Recyclingziele und profitieren von einer Reduzierung des Materialbedarfs um bis zu 15 % durch Dickenreduzierung. Diese Dynamik stützt den CAGR-Ausblick von LLDPE auf 5,12 % und festigt Folien als die mit Abstand größte Anwendung im gesamten Prognosezeitraum.

Industrielle Nutzung für Kraftfahrzeug- und Elektro-/Elektronik-Ersatzteile

Zonen für die Montage von Elektrofahrzeugen in Abu Dhabi, Dubai und Saudi-Arabiens NEOM-Projekt spezifizieren Polyethylenqualitäten für Batteriegehäuse, Kabelisolierungen und Komponenten im Motorraum. Die 100.000-Tonnen-Jahreskapazitäts-Anlage für vernetztes Polyethylen von Borouge in Ruwais liefert Spezialverbindungen für Unterwasser-Stromkabel, die expandierende Solarfarmen mit nationalen Stromnetzen verbinden. Der Aufbau von Rechenzentren im Rahmen staatlicher Programme für künstliche Intelligenz beschleunigt den Verbrauch von flammhemmendem HDPE-Leerrohr und stützt eine CAGR von 5,08 % im Elektro- und Elektroniksegment.

Staatlich geführte Diversifizierung in die Petrochemie im gesamten GCC

Saudi-Arabien hat 600 Milliarden USD für die Fertigung bereitgestellt und strebt an, die Kunststoffproduktion bis 2035 auf 115,7 Millionen Tonnen zu steigern[2]Redaktion, „Nationale Industriestrategie zielt auf Fertigungsexpansion ab”, Ministerium für Investitionen Saudi-Arabien, misa.gov.sa. Das Ta'ziz-Zentrum der VAE vergab EPC-Verträge im Wert von 7,34 Milliarden AED für einen Chemikalienhafen, Lagerflächen und Pipelines, die bis 2028 4,7 Millionen Tonnen Methanol, Ammoniak und Polyolefine exportieren werden. Katars 1,68-Millionen-Tonnen-HDPE-Linie in Ras Laffan soll 2026 in Betrieb gehen und über die Möglichkeit verfügen, entweder Asien oder Europa zu beliefern. Der Iran wiederum strebt im Rahmen seines Siebten Nationalen Entwicklungsplans eine Kapazität von 8,6 Millionen Tonnen an, trotz eines von NPC.IR gemeldeten Gasfehlbestands von 42 %. Diese Investitionen vertiefen die Exportreichweite des Nahen Osten Polyethylen-Markts und intensivieren den innerregionalen Wettbewerb.

Nachfrageanstieg nach PE-Rohren für Fernkälte- und Wassersparnetzwerke

Die Fernkältekapazität Saudi-Arabiens soll bis 2030 1,5 Millionen Kälteleistungstonnen übersteigen, wobei Polyethylenrohre aufgrund ihrer Korrosionsbeständigkeit und Vorteile bei der grabenlosen Verlegung bevorzugt werden. Abu Dhabi und Dubai schreiben HDPE-Leerrohre für neue Gewerbeviertel vor, während Präzisionsbewässerungsvorschriften eine 30-prozentige Reduzierung des landwirtschaftlichen Wasserverbrauchs vorschreiben, wenn Polyethylen-Tropfschläuche die Flutbewässerung ersetzen. Die Rohrnachfrage bietet damit einen stabilen Absatzkanal, der den Nahen Osten Polyethylen-Markt in Phasen des Abschwungs im Verpackungszyklus abfedert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Polypropylen und PET | –0.7% | Saudi-Arabien, VAE, Ägypten | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität | –1.1% | Ethanreiches Saudi-Arabien, VAE; naphtha-abhängige Länder Iran, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle und Compliance-Hürden in Afrika | –0.5% | GCC-Exporteure, die Ägypten, Kenia, Nigeria beliefern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leicht verfügbare Substitute wie Polypropylen und PET

Polypropylen und Polyethylenterephthalat gewinnen Marktanteile bei Heißabfüllbehältern, Getränkeflaschen und Automobilverkleidungen, wo die Wärmebeständigkeit jene von Polyethylen übertrifft. Die Ausweitung der Polypropylenkapazität von Borouge auf 720.000 Jahrestonnen und die Entwicklung der PP5707N-Qualität von SABIC diversifizieren die Portfolios und sichern gegen den Substitutionsdruck bei Polyethylen ab. Preisdifferenzen können innerhalb eines Quartals bei Rohölpreisvolatilität um 20–30 % schwanken, was Verarbeiter dazu veranlasst, auf andere Harze umzusteigen, wenn sich Kostenvorteile ergeben.

Rohstoffpreisvolatilität und Einfuhrzölle in afrikanischen Absatzmärkten

Ein von der Nationalen Petrochemischen Gesellschaft des Iran gemeldeter Rohstoffmangel beim Gas von 42 % reduzierte die Crackerauslastung und erzwang im Jahr 2024 Produktionsdrosselungen. Naphtha-basierte Standorte in Ägypten folgen den Brent-Rohölschwankungen; die Margen sinken deutlich, sobald der Ölpreis 85 USD pro Barrel überschreitet. Die GOEIC-Registrierung in Ägypten erfordert nun ISO-9001-Zertifikate und arabischsprachige Dossiers, was die Vorlaufzeiten um bis zu 12 Wochen verlängert und die Landungskosten für Golfexporteure um etwa 6 % erhöht. Störungen im Roten Meer halbierten den Durchsatz des Suezkanals und veranlassten viele Marktteilnehmer im Nahen Osten Polyethylen-Markt, über das Kap der Guten Hoffnung umzuleiten, was die Containerkosten vervierfachte und die Kostenvorteile des Golfs erodierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HDPE dominiert, LLDPE gewinnt in Spezialfolien

Polyethylen hoher Dichte behielt 40,92 % des Marktanteils im Nahen Osten Polyethylen-Markt im Jahr 2025 und wurde durch die Nachfrage nach blasgeformten Fässern, Großbehältern (IBCs) und großkalibrigen Druckrohren gestützt. Die 400.000-Jahrestonnen-HDPE-Anlage von Tasnee in Jubail liefert Raffia-, Spritzguss- und Rohrharze, die den ISO-4427-Normen entsprechen. Polyethylen niedriger Dichte schneidet gut bei Schrumpffolien und Kaschierungsschichten ab, während lineares Polyethylen niedriger Dichte das stärkste Wachstum verzeichnet, unterstützt durch Borstar-Enhanced-Qualitäten, die eine Dickenreduzierung um 15–20 % ohne Einbußen bei den mechanischen Eigenschaften ermöglichen.

Dünner ausgeführte E-Commerce-Versandtaschen, stichfeste Stretchfolien und klarsichtsverbesserte Gewächshausabdeckungen treiben die prognostizierte CAGR von LLDPE auf 5,05 % und verringern seinen Beitrag zur Größe des Nahen Osten Polyethylen-Markts bis 2031 auf rund ein Drittel. Polyethylen mit ultrahohem Molekulargewicht und EVA-Copolymere besetzen Nischenanwendungen in der Medizintechnik, im Förderbereich und in der Photovoltaik, obwohl sie zusammen einen Anteil unterhalb des mittleren einstelligen Bereichs ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Folien führen, Drähte und Kabel beschleunigen

Folien und Platten machten 46,05 % der Nachfrage im Jahr 2025 aus und spiegeln einen bedeutenden Wert im Flexibelverpackungssektor wider, der FMCG- und E-Commerce-Kunden beliefert. Staatlich geförderte Rahmenbedingungen zur Herstellerverantwortung fördern die Einführung von Monomaterialien und stärken die Rolle von Polyethylen als recyclingfreundliches Trägermaterial.

Vernetztes Polyethylen als Isolierung für Unterwasserverbundleitungen und Rechenzentrumsverkabelung treibt eine CAGR von 5,12 % bei Drähten und Kabeln an. Die 100.000-Jahrestonnen-Anlage von Borouge arbeitet mittels Peroxid-Vernetzung zur Herstellung von Kabelqualitäten, die für den Dauerbetrieb bei 90 °C zertifiziert sind. Spritzgegossene Automobilteile und blasgeformte Kraftstofftanks ergänzen die Nachfrage, wobei Rotationsformen und Extrusionsbeschichtung für Restvolumina sorgen.

Nach Endverbraucherbranche: Verpackung dominiert, Elektro boomt

Endverbraucher aus der Verpackungsbranche verbrauchten im Jahr 2025 58,02 % aller Harze, angetrieben durch demografische Rückenwindfaktoren und Urbanisierungsraten von über 80 % in Saudi-Arabien und den VAE. Schutzverpackungsformate – Luftkissen, Schaumstoff, Luftpolsterfolie – skalieren mit dem E-Commerce-Paketaufkommen, das im Jahr 2024 mehrere hundert Millionen Transaktionen überschritt.

Die Nachfrage aus dem Elektro- und Elektronikbereich wächst mit einer CAGR von 4,99 %, da versorgungsseitige erneuerbare Energien im Großmaßstab, Ladestationen für Elektrofahrzeuge und hyperscalefähige Rechenzentren die Käufe von Kabelqualitäten vervielfachen. Der Ta'ziz-Komplex von ADNOC wird die Produktion von Vinylchloridmonomer und Ätznatron lokalisieren, wodurch vorgelagerte Einsatzstoffe für Draht- und Kabelummantelungen gesichert und die Rolle von Polyethylen in dem Segment weiter gefestigt wird. Bauwesen, Landwirtschaft und Konsumgüterkategorien tragen gemeinsam zum verbleibenden Saldo bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 39,35 % des Marktanteils im Nahen Osten Polyethylen-Markt aufgrund von 4,01 Millionen Tonnen SABIC-Kapazität, den HDPE/LDPE-Doppelanlagen von Tasnee und großzügigen Ethanzuteilungen, die integrierte Crackermarge nahe 88 % halten. Fernkälteinstallationen in Riad und Dschidda sowie SASO-Recycelbarkeitsvorschriften stützen die Inlandsnachfrage, während die Industriestädte Jubail und Yanbu unter der Hohen Kommission für Industrielle Sicherheit als Drehscheibe für die Exportlogistik dienen.

Die Vereinigten Arabischen Emirate verzeichnen das höchste regionale Wachstumstempo von 4,84 % CAGR, da Borouge die Nennkapazität in Ruwais bis 2025 auf 6,4 Millionen Tonnen anhebt und damit den Aufstieg des Landes zum führenden Polyethylen-Exporteur nach der geplanten Fusion Borouge–Borealis–Nova untermauert. Infrastrukturinvestitionen des Ta'ziz-Programms im Wert von 7,34 Milliarden AED ergänzen einen Chemikalienhafen und Lagerflächen, die ausgehende Mengen nach Afrika und Südasien rationalisieren.

Katar nimmt 2026 ein 1,68-Millionen-Tonnen-HDPE-Projekt in Ras Laffan in Betrieb, während Kuwait und Oman inkrementelle Schwungkapazität beitragen. Der Iran strebt im Rahmen seines Siebten Plans 8,6 Millionen Tonnen an, steht aber vor Gasversorgungsengpässen, die die kurzfristige Auslastung begrenzen. Die übrigen Länder des Nahen Ostens, angeführt von Ägyptens 7-Millionen-Tonnen-Ausbau und grenzüberschreitenden Projekten im Rahmen der Integrierten Industriellen Partnerschaft, vervollständigen die regionale Landschaft.

Wettbewerbslandschaft

Der Nahe Osten Polyethylen-Markt ist mäßig konsolidiert. Das 9,7-Milliarden-USD-Geschäft von ADNOC zur Fusion von Borouge mit Borealis und zur Übernahme von Nova Chemicals schafft einen Polyolefin-Champion im Wert von 60 Milliarden USD, der nach Abschluss im Jahr 2026 über eine kombinierte Polyethylen- und Polypropylenkapazität von 13,6 Millionen Tonnen verfügen wird. Strategische Schwerpunkte liegen auf der Rohstoffintegration, der Entwicklung von Spezialqualitäten und der Positionierung in der Kreislaufwirtschaft. SABICs TRUCIRCLE-Initiative für mechanisches Recycling sichert Abnahmeverträge mit globalen FMCG-Unternehmen, die zertifizierte Kreislaufharze suchen. Borouges Borstar Enhanced PE liefert Dickenreduzierungsvorteile, die von Folienverarbeitern geschätzt werden, die mit volatilen Rohstoffkosten zu kämpfen haben.

Marktführer im Nahen Osten Polyethylen-Markt

Dow

Exxon Mobil Corporation

SABIC

Qatar Petrochemical Company (QAPCO)

Borouge

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SABIC hat sich mit Iyris, einem Pionier auf dem Gebiet nachhaltiger landwirtschaftlicher Klimatechnologie, und Napco National zusammengetan. Gemeinsam haben sie ein neues Gewächshausdach entwickelt, das zertifiziertes kreislauffähiges Polyethylen (PE) aus SABICs Trucircle-Portfolio enthält und bereits in Saudi-Arabiens Nationaler Initiative zur Lebensmittelproduktion (NFPI) eingesetzt wird.

- Februar 2025: Das Energieministerium Saudi-Arabiens stellte den notwendigen Rohstoff für die Errichtung von Industriekomplexen durch die Nationale Industrialisierungsgesellschaft (Tasnee) und die Sahara International Petrochemical Company (Sipchem) in der Industriestadt Jubail bereit. Das Projekt wird über eine Produktionskapazität von nahezu 3,3 Millionen Tonnen Polyethylen und Methyl-tert-butylether (HDPE, LLDPE, MTBE) verfügen.

Berichtsumfang des Nahen Osten Polyethylen-Markts

Polyethylen (PE) ist ein leichtes, flexibles Kunstharz, das durch Polymerisierung von Ethylen hergestellt wird. Polyethylen gehört zur wichtigen Polyolefin-Harzfamilie. Es ist der weltweit am häufigsten verwendete Kunststoff und findet sich in allem, von transparenten Lebensmittelfolien und Einkaufstaschen bis hin zu Waschmittelflaschen und Kraftstofftanks für Kraftfahrzeuge. Es kann auch gespalten oder zu synthetischen Fasern gesponnen oder mit gummiartigen elastischen Eigenschaften hergestellt werden.

Der Nahe Osten Polyethylen-Markt ist in Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in HDPE, LDPE, LLDPE und andere Produkttypen unterteilt. Nach Anwendung ist der Markt in Blasformen, Folien und Platten, Spritzguss, Rohre und Leerrohre, Drähte und Kabel sowie andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Transport, Elektro und Elektronik, Bauwesen und Konstruktion, Landwirtschaft sowie andere Endverbraucherbranchen unterteilt. Der Bericht deckt die Marktgröße und -prognose für den Nahen Osten Polyethylen-Markt in 6 Ländern des Nahen Ostens ab. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Volumens in Tonnen erstellt.

| HDPE |

| LDPE |

| LLDPE |

| Andere Produkttypen |

| Blasformen |

| Folien und Platten |

| Spritzguss |

| Rohre und Leerrohre |

| Drähte und Kabel |

| Andere Anwendungen |

| Verpackung |

| Transport |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Landwirtschaft |

| Andere Endverbraucherbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Iran |

| Übriger Naher Osten |

| Nach Produkttyp | HDPE |

| LDPE | |

| LLDPE | |

| Andere Produkttypen | |

| Nach Anwendung | Blasformen |

| Folien und Platten | |

| Spritzguss | |

| Rohre und Leerrohre | |

| Drähte und Kabel | |

| Andere Anwendungen | |

| Nach Endverbraucherbranche | Verpackung |

| Transport | |

| Elektro und Elektronik | |

| Bauwesen und Konstruktion | |

| Landwirtschaft | |

| Andere Endverbraucherbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Iran | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der Nahe Osten Polyethylen-Markt?

Der Markt wird im Jahr 2026 auf 13,77 Milliarden USD bewertet und soll bis 2031 einen Wert von 16,79 Milliarden USD erreichen.

Welches Land führt die regionale Polyethylenproduktion an?

Saudi-Arabien trägt 39,35 % der Produktion im Jahr 2025 bei, gestützt auf SABICs integrierte Kapazität von 4,01 Millionen Tonnen.

Welches Segment wächst bis 2031 am schnellsten?

Drähte und Kabel, unterstützt durch vernetztes Polyethylen, verzeichnen bis 2031 eine CAGR von 5,12 %.

Wie werden Vorschriften zur Pflichtquote an Recyclinginhalten die Harznachfrage beeinflussen?

Vorschriften in Saudi-Arabien und den VAE drängen Verarbeiter zu Mischungen aus Primär- und Recycling-Polyethylen und steigern die Nachfrage nach zertifiziertem kreislauffähigem Polyethylen.

Welche Hauptrisiken bestehen für Exporteure aus dem Nahen Osten?

Rohstoffpreisschwankungen, Logistikstörungen im Roten Meer und steigende Einfuhrzölle in afrikanischen Märkten können Kostenvorteile erodieren.

Seite zuletzt aktualisiert am: