Marktgröße und Marktanteil für Ingenieurskunststoffe in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

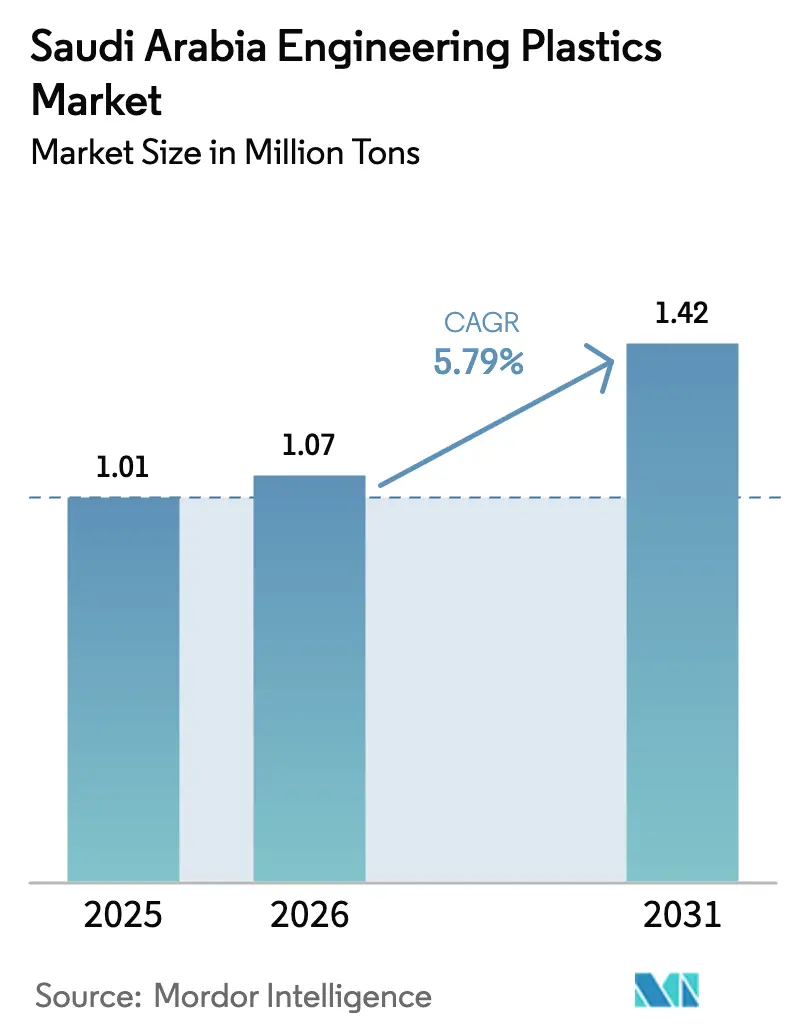

| Marktgröße im Basisjahr (2025) | 1.01 Millionen Tonnen |

| Marktvolumen (2026) | 1.07 Millionen Tonnen |

| Marktvolumen (2031) | 1.42 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

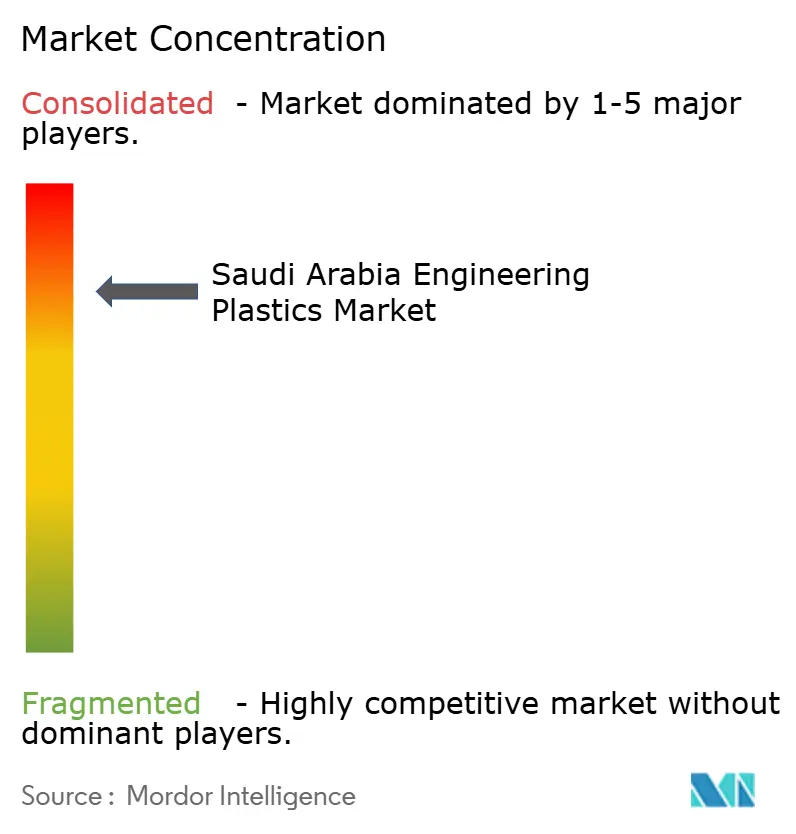

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ingenieurskunststoffe in Saudi-Arabien durch Mordor Intelligence

Die Marktgröße für Ingenieurskunststoffe in Saudi-Arabien wurde im Jahr 2025 auf 1,01 Millionen Tonnen geschätzt und soll von 1,07 Millionen Tonnen im Jahr 2026 auf 1,42 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 5,79 % während des Prognosezeitraums (2026-2031). Diese Aufwärtsentwicklung spiegelt die bewusste Verlagerung des Königreichs von Massenpetrolchemikalien hin zu höherwertiger Polymerverarbeitung im Einklang mit Vision 2030 wider. Reichliche Kohlenwasserstoff-Rohstoffversorgung, insbesondere Ethan und Propan, hält die Produktionskosten unter den regionalen Durchschnittswerten und stärkt die Preiswettbewerbsfähigkeit inländischer Harze, selbst wenn Rohöl-Referenzwerte schwanken. Lokalisierungsvorschriften in der Automobil-, Unterhaltungselektronik- und Lebensmittelverpackungsindustrie haben den Bedarf an Spezialqualitäten verschärft, die Massenpolymere nicht erfüllen können, während beschleunigte Megaprojekte wie NEOM und Qiddiya weiterhin große Spotbestellungen für flammhemmende, schlagzähmodifizierte und witterungsbeständige Formulierungen aufgeben. Produzenten beschleunigen Kapazitätsinvestitionen in der Compoundierung, Farbmasterbatch und additive Fertigung, um diese aufkommenden Wertschöpfungspools zu erschließen und eine Diversifizierung weg von überversorgten Massensegmenten zu erreichen. Die Beteiligten bleiben jedoch vorsichtig, da Rohstoffpreisvolatilität und Lücken in der Recyclinginfrastruktur die Margen beeinträchtigen könnten, wenn sie nicht angegangen werden.

Wesentliche Erkenntnisse des Berichts

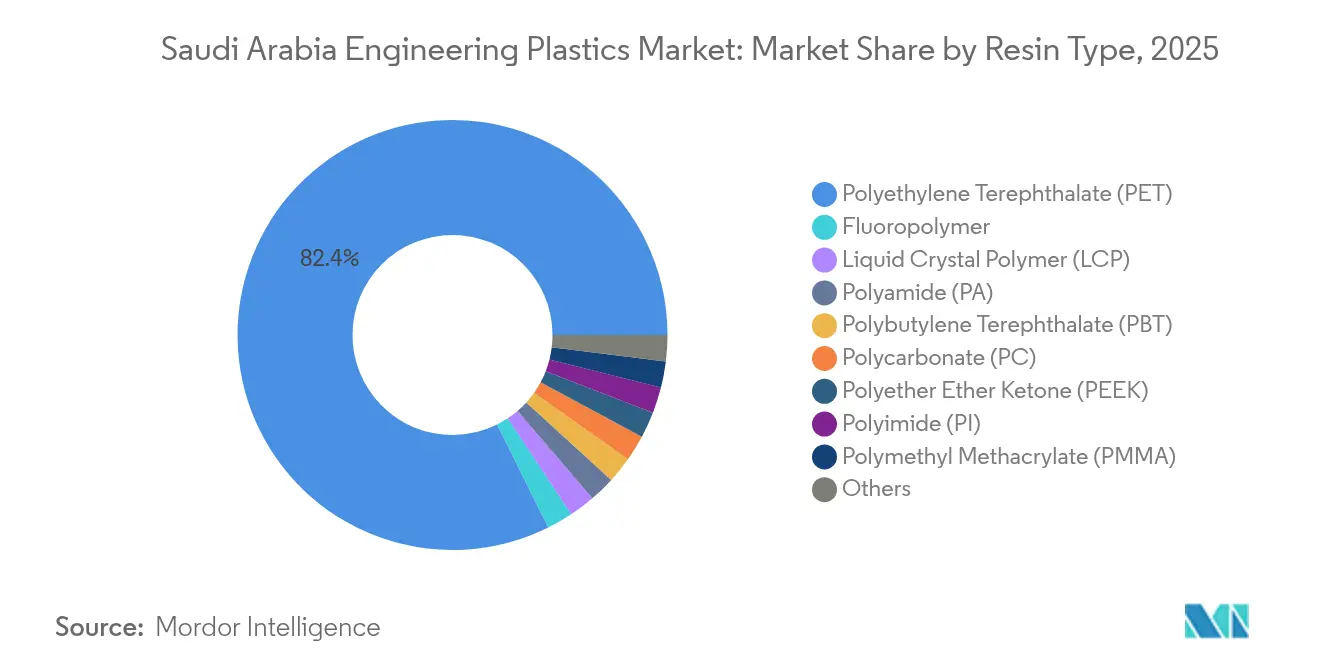

- Nach Harztyp hielt Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 82,35 % am Markt für Ingenieurskunststoffe in Saudi-Arabien. Styrolcopolymere werden voraussichtlich bis 2031 mit einer CAGR von 7,75 % expandieren.

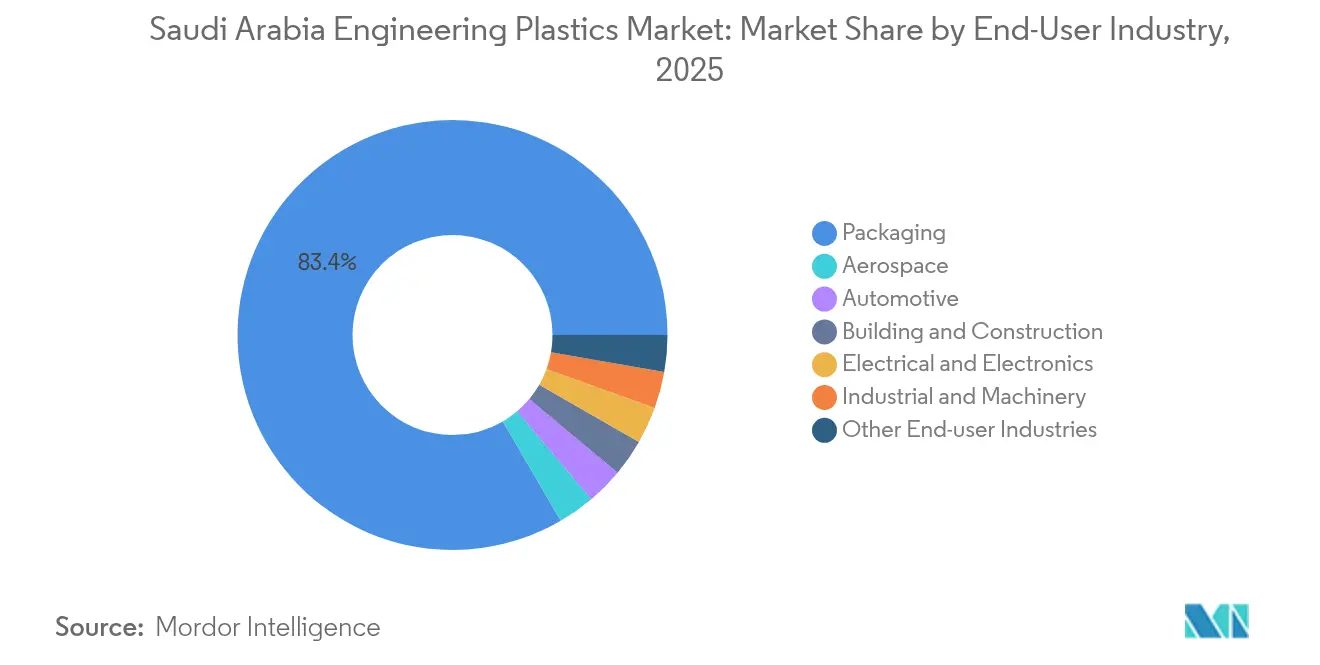

- Nach Endverbraucherbranche entfiel das Verpackungssegment auf 83,40 % der Marktgröße für Ingenieurskunststoffe in Saudi-Arabien im Jahr 2025. Anwendungen in der Elektrik und Elektronik werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für Ingenieurskunststoffe in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokalisierung von EV- und NEV-Komponenten | +1.2% | Östliche Provinz, Riad, NEOM | Mittelfristig (2-4 Jahre) |

| Nachgelagerte Anreize von Vision 2030 | +0.8% | National, Jubail, Yanbu, Ras Al-Khair | Langfristig (≥ 4 Jahre) |

| Expansion inländischer Verpackungsverarbeiter | +0.6% | Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Leichtbaumaterialien in Öl- und Gasanlagen | +0.4% | Östliche Provinz | Mittelfristig (2-4 Jahre) |

| Nachfrage durch Smart-City-Megaprojekte | +0.7% | NEOM, Rotes Meer, Qiddiya | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokalisierung von EV- und NEV-Komponenten

Die Lokalisierung der Elektromobilität verändert den Markt für Ingenieurskunststoffe in Saudi-Arabien, da Batteriegehäuse, elektrische Verbinder und Wärmemanagementteile erforderlich sind, die erhöhte Entflammbarkeits- und Temperaturschwellenwerte erfüllen. Das Gemeinschaftsunternehmen von Aramco mit BYD schafft einen Präzedenzfall für inländische Beschaffungsverpflichtungen, die Tier-1-Lieferanten dazu verpflichten, lokale Harze zu beziehen. Automobilvorschriften schreiben bis 2030 einen lokalen Anteil von 50 % vor, was die Nachfrage nach Polyamiden, Polycarbonaten und Hochtemperaturblends lenkt, die den UNECE R-100- und UL-94 V-0-Normen entsprechen. Der King-Salman-Automobilcluster in Dschidda hat bereits Compoundierungslinien für glasfaserverstärkte ABS- und PC-PBT-Legierungen angezogen, die auf die Steifigkeit von EV-Batteriegehäusen zugeschnitten sind. Der Lokalisierungsantrieb stärkt auch die Lieferkettenresilienz, indem er die Zoll-Durchlaufzeiten für kritische Teile verkürzt und OEMs ermöglicht, die Produktion mit kürzeren Taktzeiten hochzufahren.

Nachgelagerte Konversionanreize von Vision 2030

Mittelzuweisungen des Standardanreizprogramms in Höhe von 10 Milliarden SAR (2,67 Milliarden USD) subventionieren Land, Versorgungsleistungen und Finanzierung für Verarbeiter, die inländisch produzierte Zwischenprodukte verbrauchen[1]Regierung von Saudi-Arabien, "Details des Standardanreizprogramms," gov.sa. Parallel dazu hat die Nusaned-Initiative von SABIC durch Co-Investitionen in KMU-Compounder BIP-Beiträge in Höhe von 8,8 Milliarden SAR (2,35 Milliarden USD) generiert und zeigt, wie die öffentlich-private Koordination Kapital in Richtung Spezialverarbeitungsanlagen lenkt. Die Regeln der Behörde für lokale Inhalte und staatliche Beschaffung gewähren bis zu 30 % Bieterpräferenz für Waren mit zertifiziertem saudi-arabischen Ursprung, was de facto den Absatz von Ingenieurskunststoffen in Verteidigungs-, Gesundheits- und Wasserwirtschaftsaufträgen sichert. Die regulatorische Unterstützung wird durch strenge SASO-Leistungsnormen gestärkt, die technische Markteintrittsbarrieren gegen minderwertigen Import schaffen und die inländische Wertschöpfung erhalten. Ausländische Großunternehmen wie Alujain-Motherson und LyondellBasell sind Joint Ventures eingegangen, ermutigt durch Steuervergünstigungen und vorrangige Rohstoffvereinbarungen, die Amortisierungszeiträume verkürzen.

Rasche Expansion inländischer Verpackungsverarbeiter

Saudi-Arabiens schnell wachsender Konsumgütermarkt hat Kapazitätsbooms bei PET-Vorformlingherstellern und Mehrschichtfolienextrudern ausgelöst. Allein Hotpacks PET-Flaschenkomplex für 1 Milliarde SAR in Riad erhöht den inländischen Flaschenqualitätsharzverbrauch um schätzungsweise 120.000 Tonnen pro Jahr. Verarbeiter schwenken auch auf rPET- und PCR-Inhalte um, angetrieben durch Einzelhändlerzusagen, den Recyclinginhalt in Getränkebehältern bis 2028 auf 25 % zu erhöhen. SABIC-Napco-Kooperationen liefern Monomaterial-Barrierefolien, die die Recyclingfähigkeit verbessern, weiter verankert durch kommunale Vorschriften, die Mehrschichtstrukturen mit inkompatiblen Polymeren einschränken. Das Wachstum im E-Commerce gibt zusätzlichen Schwung, da die letzte Meile der Lieferung auf strapazierfähige, leichte Versandtaschen aus schlagzähen Copolyestern angewiesen ist. PlasChem Park in Jubail hat mehrere mittelgroße PET-Folienlinien angezogen, was darauf hindeutet, dass der Verpackungsboom weiterhin die Basisnachfrage für Flaschenqualitäts- und amorphe PET-Chips sichern wird.

Übergang zu Leichtbaumaterialien in Öl- und Gasanlagen

Das Kostensenkungsprogramm pro Barrel von Saudi Aramco zielt auf bis zu 25 % Gewichtseinsparungen bei Bohrwerkzeugen ab und treibt die Substitution von Edelstahl durch hochmoduliges PEEK und kohlenstofffaserverstärktes PA-12 voran. Precision Polymer Engineering lokalisierte die Elastomerherstellung in Al-Khobar und ermöglichte so die schnelle Versorgung mit Hochtemperaturdichtungen, die Sauergas-Exposition standhalten. Polyetheretherketon-Buchsen haben die Wartungsausfallzeiten bei Unterwasserpumpen halbiert und verdeutlichen den konkreten OPEX-Nutzen. Ingenieurskunststoffe senken auch CO₂-Emissionen, indem sie das Transportgewicht für modulare Skid-Einheiten verringern, die zu Offshore-Bohrinseln verschifft werden. Lieferantenentwicklungsinitiativen leiten diese Vorteile an lokale KMU zurück, die Präzisionsteile mit engen Toleranzen bearbeiten, und fördern gleichzeitig die nachgelagerte Schaffung von Arbeitsplätzen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.8% | Jubail, Yanbu | Kurzfristig (≤ 2 Jahre) |

| Unzureichende mechanische Recyclingkapazität | -0.9% | Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Qualifikationslücken in der Präzisionsverarbeitung | -0.6% | Aufstrebende Industriezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität im Zusammenhang mit Rohölschwankungen

Die Margen für technische Harze sind an Naphtha- und Ethanpreisindizes gebunden, die in die Höhe schießen, wenn OPEC+-Produktionskürzungen das globale Angebot verknappen. Jeder 1%ige Anstieg der Kosten für nicht erneuerbare Energie senkt die saudi-arabische Fertigungsleistung laut Nachhaltigkeitsstudien aus dem Jahr 2025 um 0,602 %[2]MDPI Sustainability, "Energiedynamik und Fertigungsleistung," mdpi.com. Inländische Produzenten können Preiserhöhungen nicht immer an nachgelagerte Abnehmer weitergeben, weil lokale Verpackungs- und Haushaltsgeräteverarbeiter vierteljährliche Preisobergrenzen vereinbaren. Volatile Brent-Referenzwerte schaffen Prognoseunsicherheit in Beschaffungszyklen und zwingen Verarbeiter zur Absicherung von Lagerbeständen, was den Bedarf an Betriebskapital erhöht. Wenn Rohöl über längere Zeiträume durchschnittlich über 90 USD pro Barrel liegt, riskieren Harzhersteller negative Spannen, insbesondere bei Chips mit geringer Marge für Flaschen aus PET. Langfristige Abnahmevereinbarungen, die an Gas statt an Rohöl indexiert sind, könnten das Risiko mindern, doch solche Verträge existieren heute kaum.

Begrenzte lokale mechanische Recyclinginfrastruktur

Ambitionen für die Kreislaufwirtschaft hängen von zuverlässigen Recycling-Rohstoffströmen ab, doch dem Königreich fehlen fortschrittliche Sortier- und Waschanlagen für technische Polymere. Die Saudi-Grüne-Initiative setzt Richtungsziele, lässt jedoch spezifische Mengenziele für die Rückgewinnung von Ingenieurskunststoffen aus. Folglich bleiben Importe von lebensmittelgeeigneten rPET-Pellets notwendig, was die Rohstoffkosten für inländische Verarbeiter erhöht, die Exportkunden anziehen wollen, die 30 % Recyclinginhalt fordern. Unzureichende Trennung an der Quelle führt zu visuellen Verunreinigungen und Farbvariabilität und behindert die hochwertige Wiederverwertung. Investitionsaufwendungen für FDA-konforme Recyclinglinien übersteigen 150 Millionen SAR pro 30.000-Tonnen-Modul und schrecken private Akteure ohne gesicherte Ballenversorgung ab. Sofern die Politik keine Gebühren für die erweiterte Herstellerverantwortung einführt, die die Sammlung finanzieren, wird die Abhängigkeit von Neuharzen fortbestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz verdeckt das Wachstum von Spezialharzen

Polyethylenterephthalat hielt 2025 einen Marktanteil von 82,35 % am Markt für Ingenieurskunststoffe in Saudi-Arabien, gestützt durch die Nachfrage nach Erfrischungsgetränken und Mineralwasser, die hochklare Flaschenchips erfordert. Trotz des Volumengewichts von PET verzeichnen Styrolcopolymere die schnellste CAGR von 7,75 % bis 2031, da Automobilhersteller die Lokalisierung von Innenverkleidungen ausbauen. Polyamide, Polycarbonat und Fluorpolymere erfassen zwar Nischenanteile, erzielen jedoch profitable Anteile in Elektroantriebssträngen, LED-Optiken und chemischen Verarbeitungsanlagen. Der überwältigende Umfang von PET verdeckt den steigenden Umsatzanteil von hochmargigen Spezialharzen, die zu Stückpreisen verkauft werden können, die fünf- bis achtmal höher sind als Flaschenchips.

Investitionsprioritäten veranschaulichen diese Verschiebung. SABIC hat Doppelschneckenextruder finanziert, die flammhemmende PC-ABS-Blends für E-Mobilität und 5G-Gehäuse compoundieren können. LyondellBasells Beteiligung an NATPET bringt globale Polypropylencompound-Rezepturen in den inländischen Mix, während die bevorstehende Anlage von Arch-Daelim Petrochemical in Jubail Copolyestergüten für Fleischtablett-Siegelfolien liefern wird. Diese Expansionen signalisieren eine bewusste Hinwendung zur Harzdifferenzierung. PET wird jedoch weiterhin der Grundlastverbraucher bleiben, weil Getränkemarken mehrjährige Verträge abschließen, die einen stetigen Absatz garantieren und die Auslastungsraten der Verarbeiter auch in konjunkturellen Abschwungphasen über 85 % halten.

Nach Endverbraucherbranche: Elektroniksurge fordert Verpackungsdominanz heraus

Die Verpackung absorbierte 2025 83,40 % der Marktgröße für Ingenieurskunststoffe in Saudi-Arabien, hauptsächlich für Flaschen-, Folien- und Thermoformanwendungen. Dennoch werden Elektrik- und Elektroniканwendungen bis 2031 die schnellste CAGR von 8,45 % verzeichnen, getrieben durch die Pläne zur Einführung von Smart Cities in NEOM und inländische Montageanreize für Fernseher, Smartphones und hocheffiziente Beleuchtung. Substrate für gedruckte Schaltkreise, LED-Linsenabdeckungen und 5G-Antennengehäuse stützen sich auf dielektrizitätsarme, hitzebeständige Polymere wie Flüssigkristallpolymere und PC-Blends und ziehen das Interesse von Spezialcompoundern auf sich.

Automobilkomponenten bleiben ein bedeutender Verbraucher, da das Königreich eine jährliche Fahrzeugproduktion von 300.000 bis 2030 anstrebt, wobei EV-Plattformen die Harzsubstitution gegenüber gestanztem Stahl beschleunigen. Hoch- und Tiefbau folgt mit Polycarbonat-Verglasungen und witterungsbeständigen PMMA-Platten, die Glas und Aluminium in energieeffizienten Fassaden ersetzen. Werkzeugmaschinen- und Öl-und-Gas-Endmärkte verwenden Ingenieurskunststoffe selektiver, zahlen aber Prämienmargen für PEEK und PPS für Hochdruck-Dichtungen. In allen Sektoren lenken Lokalisierungsrichtlinien die Beschaffung hin zu saudi-arabischen Lieferanten, was Nachfragekorridore schafft, die die historische Dominanz von Getränkeverpackungen umstrukturieren und der Elektronik eine stärkere Stimme bei Produktentwicklungs-Roadmaps geben.

Geografische Analyse

Die Östliche Provinz bleibt der Kernproduktionsknoten für den Markt für Ingenieurskunststoffe in Saudi-Arabien. Die Industriestadt Jubail verfügt über vertikal integrierte Komplexe, in denen Ethancracking, Monomersynthese und Polymerisation auf aneinandergrenzenden Parzellen angesiedelt sind, wodurch Fracht- und Lagerkosten reduziert werden. SABIC, Petro Rabigh und mehrere JV-Partner betreiben Megagroß-Reaktoren, die Pellets an firmeneigene Compounder liefern und eine stabile Versorgung auch bei knapper globaler Schiffskapazität gewährleisten. Die raffineriegekoppelten Anlagen in Yanbu bieten zusätzliche Redundanz und positionieren die Provinz als nationales Harzexport-Gateway über den König-Fahd-Industriehafen.

Riad fungiert als wichtigstes Verarbeitungszentrum und beherbergt SABICs Entwicklungszentrum für Kunststoffanwendungen sowie eine kritische Masse an Blasformern, Spritzgießern und Folienextrudern. Die Konsumgüterbasis der Region generiert kontinuierliche Nachfrage nach Kappen, Verschlüssen und Hartverpackungen. Die Präsenz von Automobilmontagelinien erhöht den Bedarf an glasgefüllten Nylon-Ansaugrohren und PC-ABS-Armaturenbrettkomponenten, die Compoundierwerke in der Sudair-Industriestadt zunehmend liefern. Logistiknetzwerke verbinden Riad mit der Östlichen und Westlichen Provinz und ermöglichen eine ausgewogene Verteilung der Fertigpellets.

Der westliche Korridor, angeführt von Dschidda und sich nach Norden bis NEOM erstreckend, entwickelt sich zu einem Verbrauchsschwerpunkt. Der King-Salman-Automobilcluster zieht Tier-1-Komponentenhersteller an, die lokale Polyamide für Motorraumbauteile beziehen. Inzwischen stützen sich das Rote-Meer-Projekt und die städtische Sanierung von Hochhäusern in Dschidda auf Polycarbonat-Dachplatten und Acryl-Lärmschutzwände unter Verwendung von palettiertem Harz, das über den Islamischen Hafen von Dschidda versandt wird. NEOMs aufstrebende Industriezonen erarbeiten Beschaffungsrahmen, die einen Mindest-Saudi-Anteil vorschreiben und nach dem Baupeaks anhaltende westliche Nachfragezuflüsse sicherstellen. Insgesamt skizzieren diese geografischen Dynamiken ein Zwei-Pol-System: produktionsschwerer Osten, verarbeitungs- und anwendungsstarkes Zentrum und Westen.

Wettbewerbslandschaft

Der Markt für Ingenieurskunststoffe in Saudi-Arabien ist durch konzentrierten Wettbewerb gekennzeichnet, wobei SABIC sowohl vorgelagerte Rohstoffe als auch nachgelagerte Compoundieranlagen kontrolliert, die die meisten wichtigen Harzfamilien umfassen. Lokale Inhaltsvorschriften und SASO-Normen schützen inländische Platzhirsche zusätzlich gegen kostengünstige asiatische Importe, indem Vor-Ort-Audits und eine Dokumentation der Rückverfolgbarkeit verlangt werden. Internationale Akteure passen sich an, indem sie Technologiezentren vor Ort ansiedeln, die globale Qualitäten an saudi-arabische klimatische Bedingungen anpassen und damit Qualifizierungszeiträume verkürzen. Die Wettbewerbspositionierung hängt daher von drei Hebeln ab: Zugang zu vorteilhaften Rohstoffen, Breite der Spezialportfolios und die Fähigkeit, mit staatlichen Programmen zusammenzuarbeiten, um die Lokalisierung-50-Ziele zu erreichen. In den nächsten fünf Jahren wird erwartet, dass die Marktführerschaft auf Unternehmen übergeht, die kostenwettbewerbsfähige vorgelagerte Integration mit nachgelagerter Spezialagilitätskombinieren.

Marktführer der Branche für Ingenieurskunststoffe in Saudi-Arabien

SABIC

Sipchem Company

Petro Rabigh

Alfa S.A.B. de C.V.

PCC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SABIC brachte LNP Thermotuf WF0087N auf den Markt, die erste flammhemmende PBT-Verbindung für die Nanoguss-Technologie, die eine um 60 % stärkere Metall-Kunststoff-Verbindung und IP68-Konformität bietet.

- Dezember 2024: SABIC führte LNP ELCRES CXL Polycarbonat-Copolymer-Harze ein, die für chemische Beständigkeit in der Mobilität, Elektronik, Industrie und Infrastrukturanwendungen konzipiert sind. Das Portfolio umfasst flammhemmende, transparente und glasverstärkte Qualitäten mit Tieftemperaturduktilität, UV-Beständigkeit und Einfärbbarkeit.

Berichtsumfang des Markts für Ingenieurskunststoffe in Saudi-Arabien

Luft- und Raumfahrt, Automobilindustrie, Hoch- und Tiefbau, Elektrik und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Unter-Harztypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Hoch- und Tiefbau |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Unter-Harztypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Hoch- und Tiefbau | ||

| Elektrik und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektrik und Elektronik, Automobilindustrie, Hoch- und Tiefbau und Sonstige sind die im Markt für Ingenieurskunststoffe berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyacetal | Dies ist ein hartes Material mit einer glatten Oberfläche. Es kann in belastenden Arbeitsumgebungen problemlos Verschleiß und Abnutzung standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Schicht Kunststoff auf eine Oberfläche aufgebracht, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Änderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz-/Farbvormix sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material mit anderen Eigenschaften als die einzelnen Elemente kombiniert. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, einem Polymer oder einem Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgepelltes Stück, üblicherweise mit einer unebenen Oberfläche, und ist die Basis von zellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind widerstandsfähig und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der geläufige Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erzielen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht darin, Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand herzustellen, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel über Dosierer/Trichter automatisch mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch als Vorproduktionspellets oder Nurdles bekannt, sind die Bausteine für nahezu jedes Produkt aus Kunststoff. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette aus Styrol und Acrylat. |

| Thermoplaste | Thermoplaste sind als Polymere definiert, die zu weichem Material werden, wenn sie erhitzt werden, und hart werden, wenn sie abkühlen. Thermoplaste weisen weitreichende Eigenschaften auf und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Neukunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und branchenfremde) in Bezug auf das spezifische Produktsegment und das Land werden auf der Grundlage von Desk Research und Literaturrecherche aus einer Gruppe relevanter Variablen und Faktoren ausgewählt, zusammen mit primären Expertenmeinungen. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analyseneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen