Größe und Marktanteil des Polycarbonat (PC)-Marktes im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

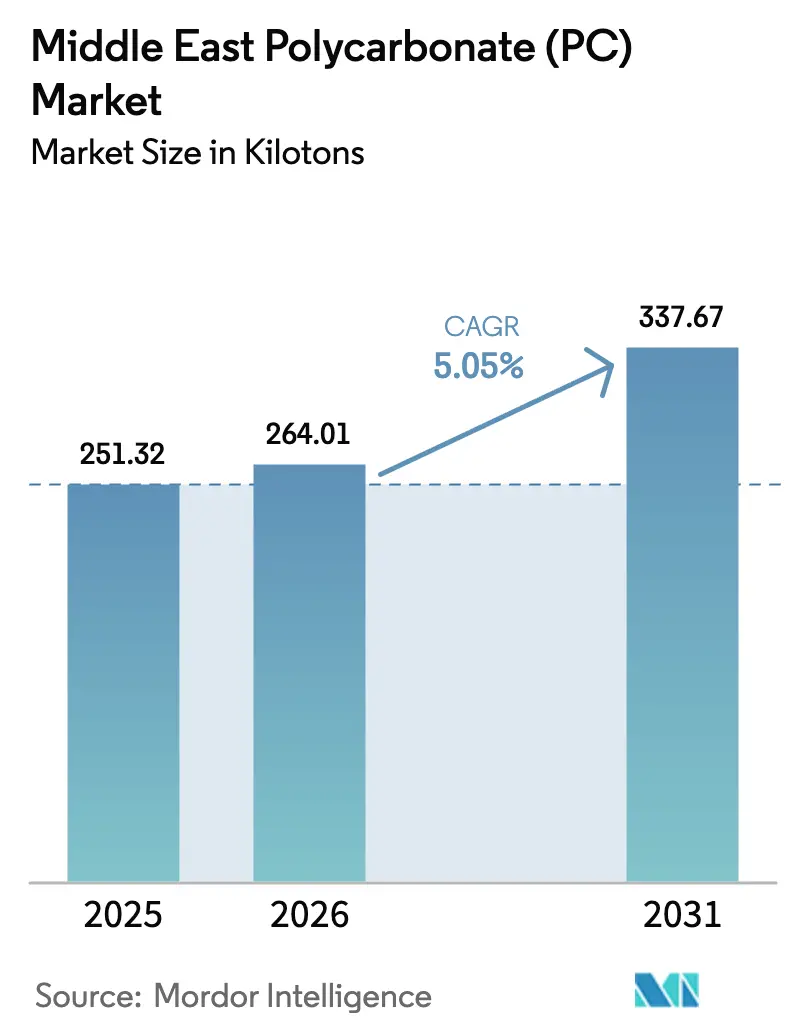

| Marktgröße im Basisjahr (2025) | 251.32 Kilotonn |

| Marktvolumen (2026) | 264.01 Kilotonn |

| Marktvolumen (2031) | 337.67 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polycarbonat (PC)-Marktanalyse im Nahen Osten von Mordor Intelligence

Die Größe des Polycarbonat-Marktes im Nahen Osten wird im Jahr 2026 auf 264,01 Kilotonnen geschätzt, ausgehend von einem Wert von 251,32 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 337,67 Kilotonnen, was einer CAGR von 5,05 % über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage aus der Bauverglasung bei Vision-2030-Großprojekten, der Ausbau der Produktionsfreizonen in den VAE sowie Leichtbauinitiativen in der regionalen Fahrzeugmontage bilden den Wachstumsanker. Der Schutz vor BPA-Rohstoffpreisvolatilität verbessert sich durch die saudische Rohstoffintegration, während strengere Brandschutzvorschriften der Gulf Standards Organization (GSO) leistungsstarke Qualitäten begünstigen. Lokale Verarbeiter profitieren zudem von der Nähe zu afrikanischen und südasiatischen Exportkorridoren, was sowohl für etablierte Marktteilnehmer als auch für Neueinsteiger eine ausgewogene Chancenlandschaft im Polycarbonat-Markt des Nahen Ostens schafft. Die Wettbewerbsintensität wird von SABICs rückwärtsintegrierter Kapazität dominiert, während internationale Lieferanten ihren Marktanteil durch technische Servicezentren und Händlerallianzen stärken.

Wesentliche Erkenntnisse des Berichts

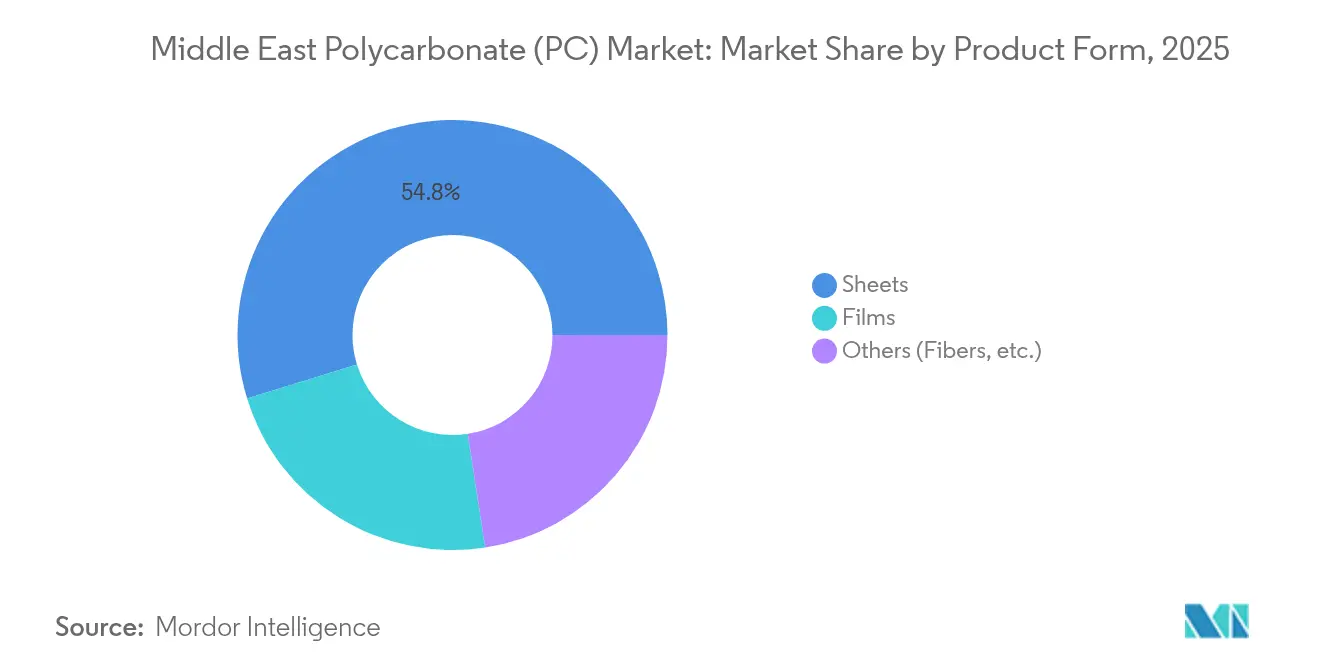

- Nach Produktform entfielen 2025 54,78 % des Marktanteils am Polycarbonat-Markt im Nahen Osten auf Platten, während Folien bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

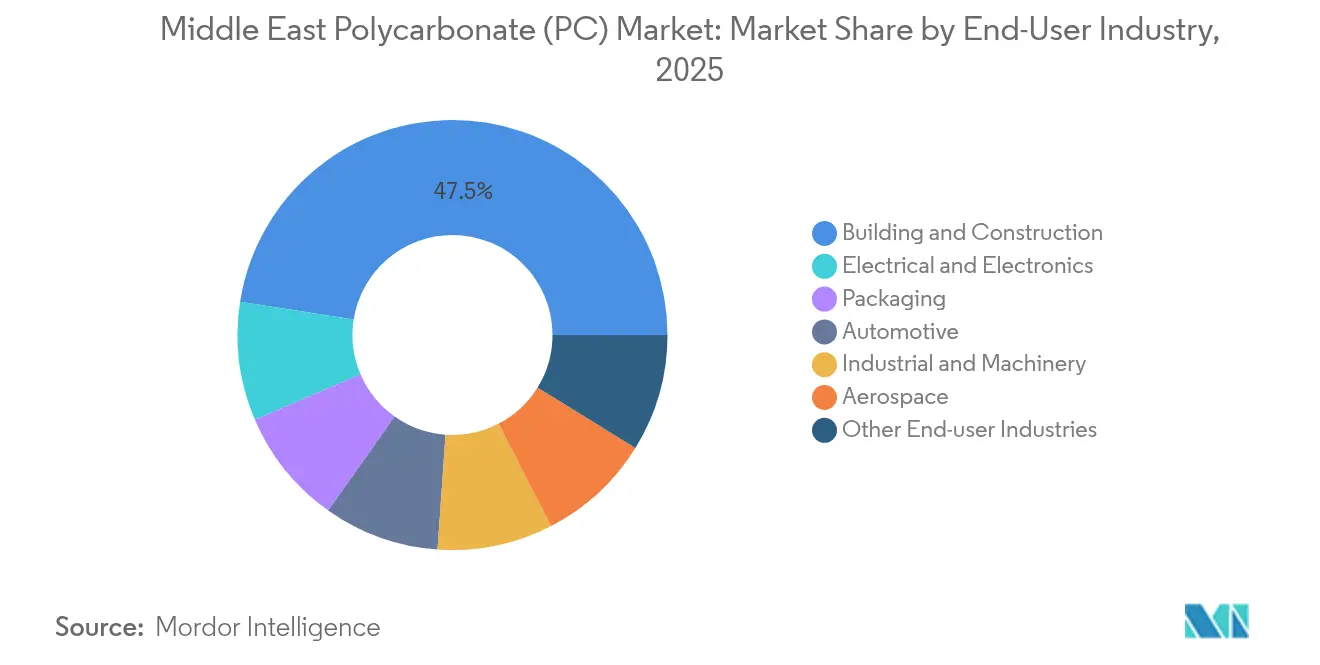

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 47,52 % der Marktgröße des Polycarbonat-Marktes im Nahen Osten auf das Bau- und Konstruktionswesen, während der Bereich Elektro und Elektronik bis 2031 mit einer CAGR von 8,32 % wachsen soll.

- Nach Geografie führten die Vereinigten Arabischen Emirate im Jahr 2025 mit einem Umsatzanteil von 41,22 %, während Saudi-Arabien für den Zeitraum 2026–2031 die höchste Wachstumsrate mit einer CAGR von 5,86 % aufweisen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Polycarbonat (PC)-Markt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom im Rahmen der saudi-arabischen Vision-2030-Großprojekte | +1.50% | Saudi-Arabien, Ausstrahlungseffekte auf VAE und Katar | Langfristig (≥ 4 Jahre) |

| Automobilfertigungscluster mit Fokus auf Leichtbau | +1.20% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Ausbau regionaler Elektronik-Montage-Freizonen | +0.90% | VAE als Kernmarkt, Saudi-Arabien & Bahrain | Mittelfristig (2–4 Jahre) |

| Verlagerung der Wüstenlandwirtschaft hin zu Polycarbonat-Gewächshäusern | +0.80% | GCC-weit, Schwerpunkt in VAE & Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| MRO-getriebene Nachfrage nach Kabinenausstattungen und Verglasungen in der Luft- und Raumfahrt | +0.60% | VAE-Luftfahrtzentren, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom im Rahmen der saudi-arabischen Vision-2030-Großprojekte

Die saudi-arabische Vision 2030 verpflichtet sich zu einem Investitionsvolumen von mehr als 186 Milliarden USD in Baumaterialien und Infrastruktur und treibt den Einsatz von Polycarbonat in Fassaden-, Oberlicht- und Transportverglasungen in den Projekten NEOM und Rotes Meer voran. Brandschutzvorschriften gemäß GSO EN 13501-1:2024 erfordern Materialien, die strenge Flammenausbreitungs- und Rauchentwicklungsprüfungen bestehen, was die Attraktivität technischer Polycarbonat-Qualitäten unterstreicht. Bauträger priorisieren zudem zirkuläre Lösungen zur Erfüllung der Nachhaltigkeitsziele des Königreichs, was die Nachfrage nach recycelbaren Polycarbonat-Platten mit geringerem CO₂-Fußabdruck beschleunigt. Lieferketten profitieren von der lokalen Rohstoffintegration durch SABIC, die Verarbeiter vor importabhängiger BPA-Preisvolatilität schützt. Infolgedessen gewinnt der Polycarbonat-Markt im Nahen Osten einen stabilen Anker für langzyklische Baunachfrage, die weit über den Prognosehorizont hinausreicht.

Automobilfertigungscluster mit Fokus auf Leichtbau

Die VAE und Saudi-Arabien rollen Automobilcluster-Programme aus, die bis 2030 jährlich 50.000 bis 100.000 Fahrzeuge anpeilen. Polycarbonat-Scheinwerferlinsen, Armaturenbretter und Batteriegehäuse reduzieren das Bauteilgewicht gegenüber Glas um 40 %, während sie strenge Aufprallanforderungen erfüllen. Speziell flammhemmende Qualitäten, die von SABIC eingeführt wurden, vereinfachen das Design von EV-Batteriegehäusen und der Wärmeisolierung. Die etablierten Fahrzeugplattformen der Türkei beziehen Bauteile über die Golfmontagelinien, was einen grenzüberschreitenden Bedarf an Spezialpolycarbonat erzeugt. Regionale Kapazitätserweiterungen verkürzen die Lieferzeiten auf unter vier Wochen und positionieren den Polycarbonat-Markt im Nahen Osten als reaktionsfähigen Partner für OEM-Modelleinführungen bis 2030.

Ausbau regionaler Elektronik-Montage-Freizonen

Die Jebel-Ali-Freizone in Dubai und der geplante NEOM Industrial City bilden das Fundament einer groß angelegten Produktion von Smartphones, LEDs und Telekommunikationsgeräten, die auf hochpräzises Polycarbonat für Gehäuse und optische Folien angewiesen ist[1]Dubai Investment Development Agency, "Jebel-Ali-Freizone," DDA, dda.gov.ae . Der Durchsatz von Jebel Ali überschreitet 104 Milliarden USD bei Re-Exporten und verschafft Verarbeitern eine direkte Pipeline zu afrikanischen und europäischen Abnehmern. Spezialfolien für flexible Displays verzeichnen schnellen Absatz neben 5G-Basisstationskomponenten, die UV-stabile und flammhemmende Kunststoffe erfordern. Infolgedessen liefert die Freizonenproduktion dem Polycarbonat-Markt im Nahen Osten in jedem Jahr des Prognosezeitraums einen konstanten mittleren einstelligen Volumenzuwachs.

Verlagerung der Wüstenlandwirtschaft hin zu Polycarbonat-Gewächshäusern

Die GCC-Länder verfolgen ihre Ernährungssicherheit, indem sie klimagesteuerte Landwirtschaft fördern, die Glasdächer durch doppelwandige Polycarbonat-Paneele ersetzt und unter Wüstenklima eine um 15–20 % höhere Energieeffizienz erzielt[2]Agricultural Technology Research Institute, "Energieeffizienz in Polycarbonat-Gewächshäusern," atri.gov . Die VAE streben eine 70-prozentige Eigenversorgung mit Nahrungsmitteln bis 2030 an, während Saudi-Arabien Kohlenstoffgutschriften über Kreislaufkohlenstoffinitiativen monetarisiert. Polycarbonat-Paneele widerstehen Sandstürmen und Tageshöchsttemperaturen von 50 °C ohne Vergilbung, was die Lebenszykluskosten gegenüber Glas senkt. Joint-Venture-Gewächshäuser in der Nähe von Riad und Al Ain spezifizieren bereits Mehrwandplatten mit 10-jähriger UV-Garantie und fördern so die wiederkehrende Nachfrage über Ersatzzyklen, die durchschnittlich acht Jahre betragen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BPA-Rohstoffpreisvolatilität | -0.70% | Regionweit, akut bei Importen | Kurzfristig (≤ 2 Jahre) |

| Kostenbedingter Substitutionsdruck durch Acryl und Glas | -0.50% | Alle GCC-Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte PCR-PC-Recyclinginfrastruktur | -0.30% | GCC-weit, am ausgeprägtesten in Saudi-Arabien und kleineren Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BPA-Rohstoffpreisvolatilität

Schifffahrtsstörungen im Roten Meer trieben die Containerraten aus Asien im Jahr 2024 um 200–300 % in die Höhe und ließen die gelieferten BPA-Kosten für nicht integrierte Verarbeiter um 15–20 % steigen. Während SABICs Rückwärtsintegration einige regionale Abnehmer abschirmt, leiden kleinere Verarbeiter unter Margeneinbußen, die spekulative Lageraufbauten verhindern. Die Spot-BPA-Preise schwankten innerhalb eines Quartals um 22 %, was die Preisgestaltung für monatliche Polycarbonat-Lieferverträge erschwert. Produzenten reagieren, indem sie Angebote an eine rollierende BPA-Kosten-Plus-Formel koppeln, doch nachgelagerte Abnehmer stehen weiterhin vor Budgetunsicherheiten. Dies dämpft die unmittelbare Nachfrage in preissensiblen Segmenten und bremst die Dynamik des Polycarbonat-Marktes im Nahen Osten in volatilen Phasen.

Kostenbedingter Substitutionsdruck durch Acryl und Glas

Vorgespanntes Glas behält bei einfacher Verglasung einen Kostenvorteil von 30–40 %, was Architekten dazu veranlasst, bei geringer Stoßbelastung und weniger strengen regulatorischen Flammenausbreitungsanforderungen auf Glas zurückzugreifen. Im Aftermarket-Bereich für Automobilteile unterbieten Acryl-Substitute Polycarbonat beim Preis, wenn Kratzfestigkeit nicht entscheidend ist. GCC-öffentliche Budgets für Wohn- und Bildungsprojekte werden streng verwaltet, was zu Spezifikationsüberarbeitungen führt, die auf kostengünstigere Materialien umstellen, sofern die GSO-Brandschutzvorschriften nicht anderes vorschreiben. Eine kontinuierliche technische Aufklärung durch Polycarbonat-Lieferanten ist daher unerlässlich, um den Marktanteil in Einstiegsanwendungen im Polycarbonat-Markt des Nahen Ostens zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Platten dominieren, Folien beschleunigen ihr Wachstum

Platten erzeugten 2025 54,78 % des Marktanteils am Polycarbonat-Markt im Nahen Osten. UV-stabilisierte Plattenqualitäten von SABIC ermöglichen Zehnjahres-Fassadengarantien unter der Sonneneinstrahlung des Golfs. Energieeffiziente Architektur in Riad und Dubai festigt die Relevanz von Platten weiter, da Bauträger LEED- und Estidama-Punkte anstreben. Gleichzeitig wachsen Folien mit einer CAGR von 6,05 % schneller, angetrieben durch den Schutz flexibler Leiterplatten und die Verkleidung von Gewächshäusern. Enge Dickentoleranz, optische Klarheit und chemische Beständigkeit machen Folien zu einem integralen Bestandteil regionaler Elektronikhubs und positionieren das Segment als konstante Wachstumsmaschine im Polycarbonat-Markt des Nahen Ostens. Andere Formen wie Fasern und Spezialextrudate bedienen weiterhin Medizinprodukte und Filtration, machen jedoch zusammen nur einen kleinen Anteil am Gesamtvolumen aus.

Sekundärdynamiken begünstigen die Segmentdiversifizierung über den Prognosezeitraum. Verarbeiter erweitern Co-Extrusionslinien in Schardscha und Dammam, um Anti-Beschlag- und Kratzschutzschichten auf Platten aufzubringen und eine Premiumpreisgestaltung zu ermöglichen. Folienproduzenten in Ras Al Chaima nehmen Spannrahmenanlagen in Betrieb, die eine Dickentoleranz von unter 10 µm ermöglichen und so die Versorgung für faltbare Mobiltelefonabdeckungen erschließen. Mit zunehmender lokaler Kapazität sinkt die Importabhängigkeit, was die Eigenständigkeit stärkt und die Widerstandsfähigkeit der Größenentwicklung des Polycarbonat-Marktes im Nahen Osten verbessert.

Nach Endverbraucherbranche: Bau- und Konstruktionswesen führt, Elektronik wächst

Das Bau- und Konstruktionswesen hatte 2025 einen Anteil von 47,52 % an der Gesamtnachfrage durch Oberlichter, Überdachungen und Sicherheitstrennwände bei Großprojekten. GSO-Brandschutzklassen drängen Planer zu mehrwandigen Platten, die sowohl Dämmung als auch regulatorische Konformität bieten. Das Segment profitiert von der vorausschauenden Ausgabentransparenz durch Vision 2030, die Etihad-Rail-Korridore und die Modernisierung der Expo City Dubai, was eine robuste Grundlage an Projekten in der Ausschreibungspipeline schafft. Elektro und Elektronik wächst am schnellsten mit einer CAGR von 8,32 %, was den Anstieg von Smartphone-Montagefabriken in Dubai, LED-Fabs in Abu Dhabi und 5G-Turmausbauten in Saudi-Arabien widerspiegelt. Polycarbonats hohe Dielektrizitätsstärke und Dimensionsstabilität positionieren es als Standardlösung für Leistungsschalter, Router-Gehäuse und Photovoltaik-Anschlusskästen.

Die Automobilindustrie hält einen stabilen Marktanteil, da regionale OEM-Einführungen wie Ceer und W Motors Scheinwerferlinsen und Verglasungen verbrauchen, die das Gewicht zur Einhaltung von Kraftstoffverbrauchsvorgaben reduzieren. Die Luft- und Raumfahrt ist auf wiederkehrende MRO-Zyklen angewiesen und nimmt hochmargige Kabinenausstattungspaneele ab, trotz bescheidener Tonnagemengen. Verpackung und Industriemaschinenbau greifen auf doppelwandige und glasfaserverstärkte Qualitäten zurück, wo Stoßkräfte oder chemische Belastungen hoch sind. Insgesamt verbreitern diese Anwendungen den Polycarbonat-Markt im Nahen Osten und dämpfen die Zyklizität, die an einen einzelnen Sektor gebunden ist.

Geografische Analyse

Die Vereinigten Arabischen Emirate hielten 2025 einen Anteil von 41,22 %. Die Jebel-Ali-Freizone unterstützt die Elektronikformung, die Fertigwaren in 180 Länder exportiert, während der Chemiecluster in Abu Dhabi aromatische Rohstoffe liefert, die Lieferzyklen verkürzen. Die Polyolefinexpansion von Borouge auf 6,4 Millionen Tonnen pro Jahr bis 2025 verankert die Harzlogistik in Ruwais, auch wenn lokale Extruder weiterhin spezialisierte Polycarbonat-Qualitäten importieren. Regulatorische Berechenbarkeit – keine Importzölle gemäß GCC-Gemeinschaftszolltarif – hilft VAE-Verarbeitern, Exportaufträge zu übernehmen, die zuvor über Singapur und Rotterdam abgewickelt wurden.

Saudi-Arabien ist die am schnellsten wachsende Region mit einer CAGR von 5,86 %. Vision-2030-Projekte wie NEOM erfordern transparente Verkleidungen und energiesparende Dachlichter, die Wüstensandstürmen standhalten. SABICs integrierter Komplex in Jubail sichert die BPA-Versorgung und reduziert Kostenschwankungen, die mit maritimen Engpässen verbunden sind. GSO-Brandschutzvorgaben verschärfen die Spezifikation und lenken die Nachfrage auf premium flammhemmende und UV-stabile Polycarbonat-Qualitäten. Beschaffungsrahmen des öffentlichen Sektors belohnen zunehmend Kreislaufinhalte und geben Verarbeitern Anreize, Post-Consumer-Recycling-Qualitäten mit ISCC+-Zertifizierung einzusetzen.

Katar, Kuwait, Bahrain und Oman bilden gemeinsam den Korridor „Übriger Naher Osten” und repräsentieren zusammen einen kleineren Anteil am Marktvolumen 2025. Das katarische Nationale Nahrungsmittelsicherheitsprogramm subventioniert die Modernisierung von Gewächshäusern, die doppelwandiges Polycarbonat vorschreiben. Der Al-Zour-Petrochemiekomplex in Kuwait bringt neue nachgelagerte Verarbeiter online, die als unmittelbare Abnehmer für Platten- und Folienqualitäten bereitstehen. Bahrains Elektronik-Montage-Inkubatoren und Omans Tourismusinfrastruktur erzeugen gezielte Nachfrage und sorgen für eine ausgewogene geografische Nachfrageverteilung im Polycarbonat-Markt des Nahen Ostens.

Wettbewerbslandschaft

Der Polycarbonat (PC)-Markt im Nahen Osten ist stark konsolidiert. SABIC führt durch vollständig integrierte Rohstoffe, interne Compoundierung und branchenübergreifende Qualifizierungsprogramme, die seine Qualitäten in Automobil- und Luft- und Raumfahrtspezifikationen verankern. Jüngste Einführungen von LNP-ELCRIN-Harzen mit bis zu 75 % Recyclinganteil positionieren SABIC, um von ESG-gesteuerten Beschaffungskriterien zu profitieren. Covestro nutzt einen strategischen Kooperationsrahmen mit ADNOC, um lokale Phosgen-Routen zu evaluieren und möglicherweise Carbonat-Zwischenprodukte zu lokalisieren. LG Chem und Mitsubishi Chemical Group Corporation stärken ihre Präsenz über regionale Distributionszentren in Dubai und Dammam und bieten schnell reagierenden technischen Support, der das Design-in für Elektronik- und Medizinproduktekunden beschleunigt.

Mittelklasse-Verarbeiter konzentrieren sich auf Nischenbereiche wie optische Folien und flammhemmende Plattenlaminierung und differenzieren sich durch kurze Produktionsläufe und schnelles Prototyping für Architekturfassaden. Der Aufstieg des Vor-Ort-3D-Drucks für formgenaue Kabinenverkleidungen eröffnet angrenzende Bereiche für filamentgrades Polycarbonat und stimuliert die Zusammenarbeit zwischen Materiallieferanten und regionalen Luft- und Raumfahrt-MRO-Zentren. Potenzielle Konsolidierung zeichnet sich ab, da lokale Investoren Bolt-on-Akquisitionen ins Auge fassen, um Distributionsnetzwerke zu skalieren und Synergien in Lagerung und Compoundierung zu nutzen. Das daraus resultierende Gleichgewicht erhält eine robuste, aber disziplinierte Rivalität, die einen stetigen Innovationsfluss ohne destruktiven Preiswettbewerb im Polycarbonat-Markt des Nahen Ostens sicherstellt.

Marktführer der Polycarbonat (PC)-Branche im Nahen Osten

Covestro AG

LG Chem

SABIC

Sumitomo Chemical Co., Ltd.

Teijin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: SABIC hat seine neuen LNP-ELCRES-CXL-Polycarbonat (PC)-Copolymerharze eingeführt, die eine außergewöhnliche chemische Beständigkeit bieten. Diese fortschrittlichen Materialien sind darauf ausgelegt, Kunden in den Bereichen Mobilität, Elektronik, Industrie und Infrastruktur zu bedienen.

- Oktober 2023: SABIC hat 10 neue LNP-ELCRIN-Polycarbonat-Copolymerharze eingeführt, die bis zu 75 % zertifizierten Post-Consumer-Recyclinganteil enthalten. Diese Entwicklung soll die Einführung nachhaltiger Polycarbonat-Lösungen im Nahen-Osten-Markt stärken, insbesondere in der Unterhaltungselektronik und der Automobilindustrie.

Berichtsumfang des Polycarbonat (PC)-Marktes im Nahen Osten

Luft- und Raumfahrt, Automobilindustrie, Bau- und Konstruktionswesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Platten |

| Folien |

| Sonstige (Fasern usw.) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Konstruktionswesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Nach Produktform | Platten |

| Folien | |

| Sonstige (Fasern usw.) | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Konstruktionswesen | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten |

Marktdefinition

- Endverbraucherbranche - Bau- und Konstruktionswesen, Automobilindustrie, Elektro und Elektronik, Industrie und Maschinenbau und Sonstige sind die Endverbraucherbranchen, die im Rahmen des Polycarbonat-Marktes berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von virginalen Polycarbonat-Harzen in ihren primären Formen wie Pulver, Granulat usw. berücksichtigt. Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Azetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen problemlos widerstehen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvorgemisch vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden kombiniert, um ein Material mit Eigenschaften zu schaffen, die sich von denen der einzelnen Komponenten unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit unebener Oberfläche, und bildet die Basis cellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Bahnen verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Dicke zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem PET-Behälter geblasen wird. |

| Kunststoffcompoundierung | Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosiereinrichtungen/Trichter mit festen Sollwerten dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes Kunststoffprodukt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Art von Monomer gewonnen wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben vielfältige Eigenschaften und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Virginaler Kunststoff | Es handelt sich um eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder veredelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wesentlicher Variablen: Die quantifizierbaren wesentlichen Variablen (brancheninterne und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen