Marktgröße und Marktanteil für Polyethylenfuranoat (PEF)

Marktübersicht

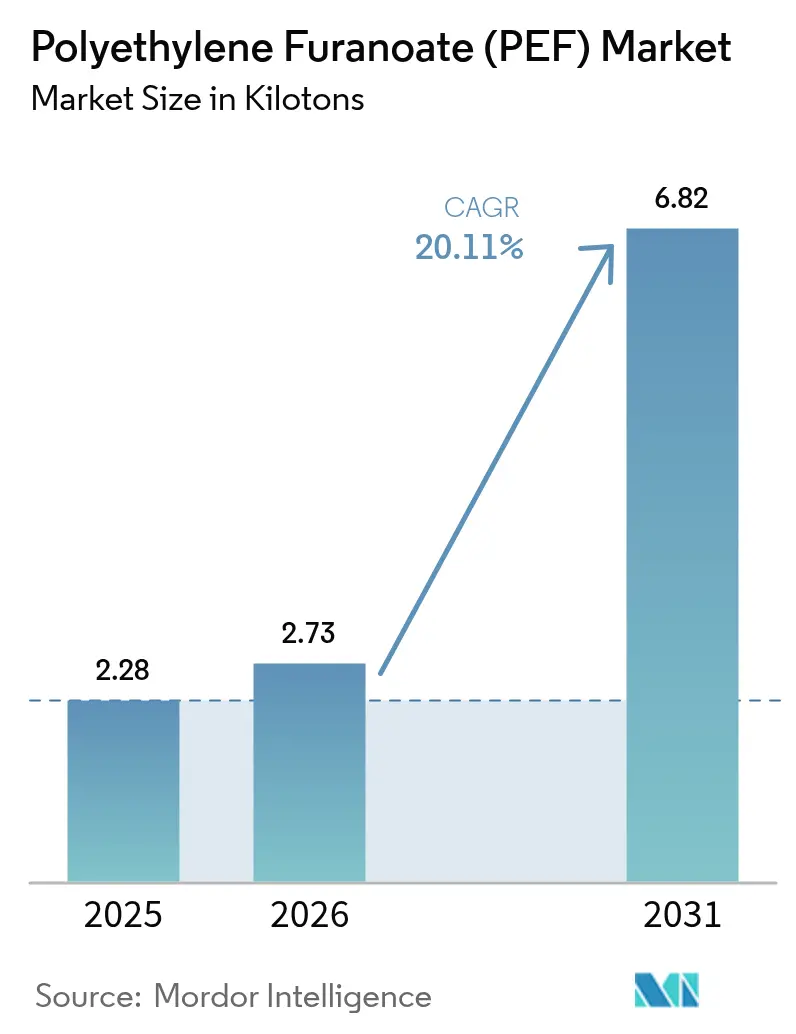

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.73 Kilotonn |

| Marktvolumen (2031) | 6.82 Kilotonn |

| Wachstumsrate (2026 - 2031) | 20.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polyethylenfuranoat (PEF) von Mordor Intelligence

Die Marktgröße für Polyethylenfuranoat wird voraussichtlich von 2,28 Kilotonnen im Jahr 2025 auf 2,73 Kilotonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 6,82 Kilotonnen erreichen, was einem Wachstum mit einer CAGR von 20,11 % über den Zeitraum 2026–2031 entspricht. Markeninhaber wandeln ihre freiwilligen Zusagen nun in verbindliche Harzabnahmeverträge um. Dieser Wandel mindert nicht nur das Kapitalrisiko für frühe Anwender, sondern beschleunigt auch Investitionen auf Werksebene. Europa steht an der Spitze, angetrieben durch eine bedeutende FDCA-Anlage in Delfzijl. Gleichzeitig treiben starke politische Signale aus China und Indien die Ankündigung regionaler Kapazitäten voran. Die frühe Kommerzialisierung wird von Flaschen angeführt, dank der verbesserten Gasbarriereleistung von PEF. Dieser Vorteil verlängert die Haltbarkeit von kohlensäurehaltigen Erfrischungsgetränken und Premium-Säften. Mit Blick auf die Zukunft entwickeln sich Mehrschichtfolien für den E-Commerce zur nächsten bedeutenden Chance. Hersteller planen nun Anlagen im Megamaßstab mit Kapazitäten von über 100 Kilotonnen. Diese Strategie zielt darauf ab, die Kostenlücke zur gereinigten Terephthalsäure zu schließen und damit den Weg für eine tiefere Durchdringung des Marktes für Polyethylenfuranoat zu ebnen.

Wichtigste Erkenntnisse des Berichts

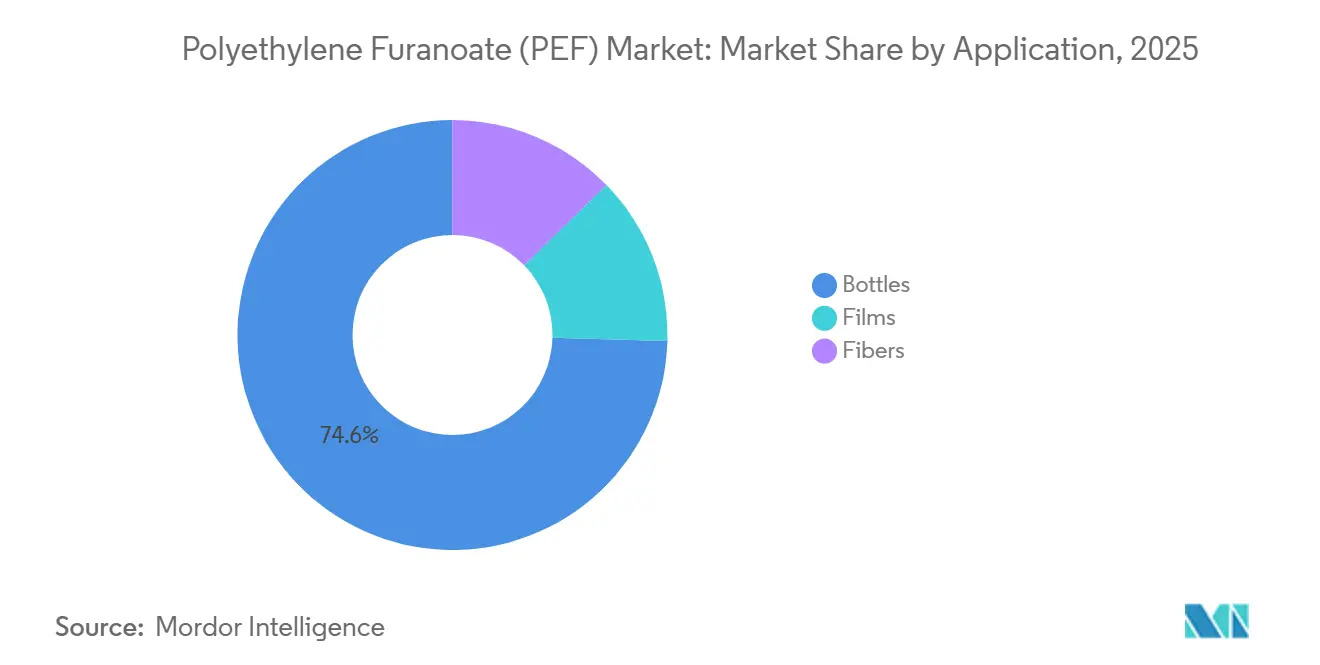

- Nach Anwendung hielten Flaschen im Jahr 2025 einen Marktanteil von 74,57 % am Markt für Polyethylenfuranoat und verzeichneten bis 2031 die schnellste CAGR von 20,56 %.

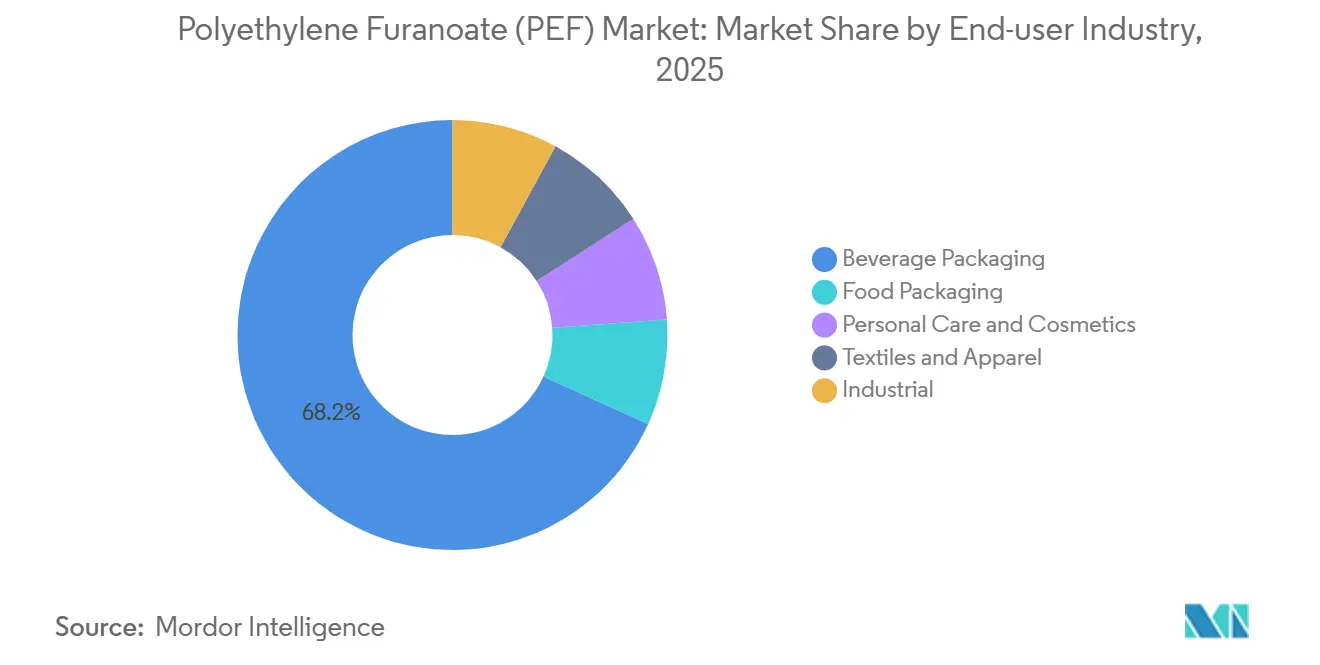

- Nach Endverbraucherbranche entfiel auf die Getränkeverpackung im Jahr 2025 ein Anteil von 68,20 % an der Marktgröße für Polyethylenfuranoat, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 20,81 % expandieren.

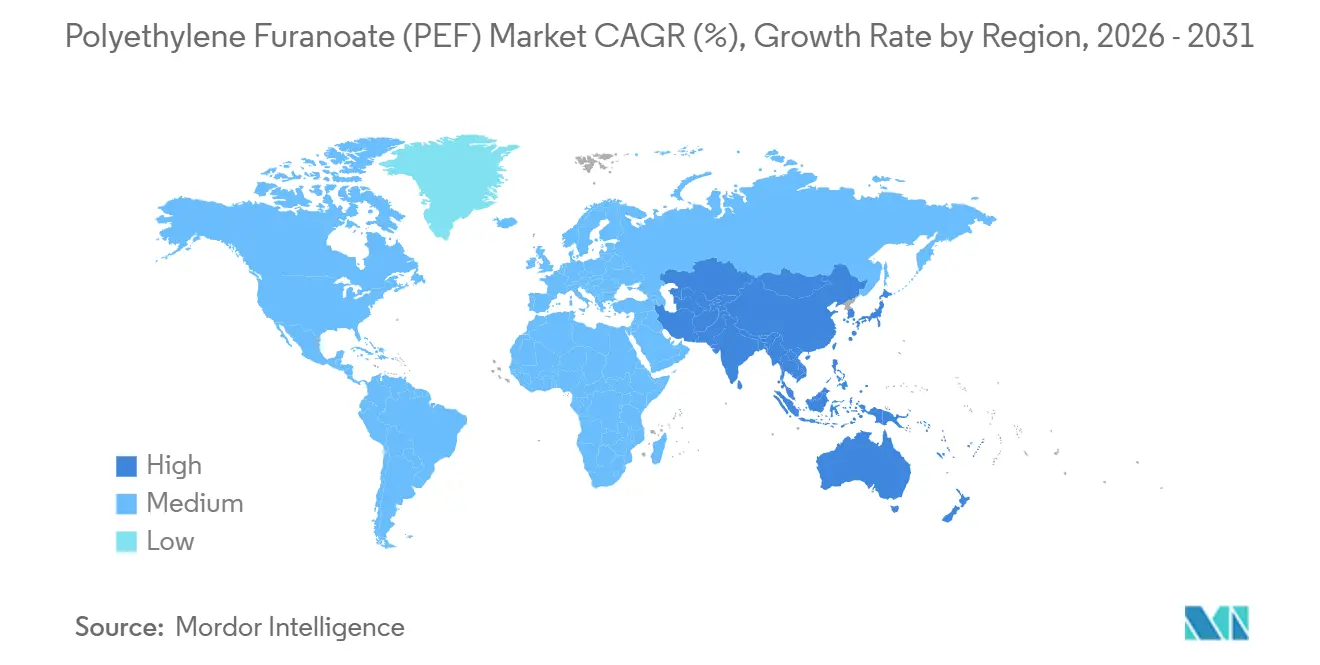

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 46,89 %; für Asien-Pazifik wird bis 2031 eine CAGR von 20,98 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polyethylenfuranoat (PEF)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltiger Getränkeverpackung | +6.2% | Europa, Nordamerika, städtische Ballungsräume im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Textil- und Faseranwendungen | +4.8% | Kernregion Asien-Pazifik (China, Indien), Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Rückenwind für biobasierte Polymere | +3.9% | Europa (EU-Verpackungsverordnung), Nordamerika (BioPreferred), Indien (BioE3) | Kurzfristig (≤ 2 Jahre) |

| Integration in Mehrschichtverpackungen für den E-Commerce | +2.7% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Nischenanwendung in wärmebeständigen Elektronikgehäusen | +1.1% | Asien-Pazifik (Japan, Südkorea), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltiger Getränkeverpackung

Markeninhaber haben ihre angestrebten Zusagen in mehrjährige Lieferverträge umgewandelt und dabei gemeinsam ein jährliches Flaschenvolumen überschritten. Dieser Schritt stärkt das Vertrauen der Hersteller und veranlasst sie, kommerzielle Anlagen in Betrieb zu nehmen. PEF weist im Vergleich zu fossilem PET einen geringeren Treibhausgasfußabdruck auf. Dieser Vorteil hilft Getränkeunternehmen dabei, wissenschaftsbasierte Ziele zu erreichen, ohne sich ausschließlich auf Recyclingströme zu stützen[1]Avantium, "Avantium und Amcor kündigen Partnerschaft für PEF-Verpackungen an," avantium.com. Carlsbergs Green Fibre Bottle, die im Juli 2025 eingeführt wurde, enthält eine dünne PEF-Barriereschicht in geformten Fasern. Diese Innovation demonstriert das Potenzial von PEF, hybride Formate zu ermöglichen – eine Leistung, die zuvor durch Gasübertragungsprobleme eingeschränkt war. Darüber hinaus stärken EU-Pfandsysteme diesen Schwung, indem sie die Leistung am Ende des Lebenszyklus monetarisieren. Insgesamt beschleunigen diese Dynamiken die Einführung von Polyethylenfuranoat im Verpackungssektor.

Zunehmende Nutzung in Textil- und Faseranwendungen

Polyester hält einen dominanten Anteil am globalen Faservolumen. Biobasiertes Polyester ist jedoch im Vergleich dazu noch vernachlässigbar. Dies bereitet den Boden für den Einstieg von PEF (Polyethylenfuranoat) als bedeutende Materialsubstitutionsmöglichkeit. Mitglieder der PEF Textile Community führen Schmelzspinnversuche durch. Ihre Ergebnisse zeigen, dass PEF-Garne eine höhere Glasübergangstemperatur und einen höheren Modul als herkömmliches PET aufweisen. Diese Eigenschaft verbessert die Gewebestabilität, insbesondere bei Hochtemperaturfärbeprozessen[2]Frontiers in Chemistry, "Polyethylenfuranoat (PEF): Ein Überblick über Eigenschaften, Synthese und Anwendungen," frontiersin.org . In Deutschland hat eine Pilotlinie die Herstellung von Multifilamentgarnen erfolgreich validiert. Für kommerzielle Volumina sind jedoch eine konsistente Harzreinheit und mehrtonnenweise Versuchschargen dringend erforderlich. Infolgedessen erwartet der PEF-Markt im Textilbereich einen Umsatzanstieg, jedoch erst nach 2028.

Regulatorischer Rückenwind für biobasierte Polymere

Die 2024 abgeschlossene europäische Verpackungs- und Verpackungsabfallverordnung schreibt Recyclingfähigkeit vor und legt Schwellenwerte für den biobasierten Anteil fest. Dies verankert effektiv eine Compliance-Prämie in qualifizierenden Verpackungen. Indiens BioE3-Rahmen bietet unterdessen Kapitalsubventionen für Biopolymeranlagen und senkt die Waren- und Dienstleistungssteuer. Diese Anreize machen die lokale FDCA-Produktion wirtschaftlich rentabel, sofern die Rohstofflogistik ausgereift ist. In den USA sind staatliche Mandate zwar spärlich, aber Bundesausschreibungen erkennen PEF nun aufgrund der BioPreferred-Beschaffungspräferenzen an. Zusammen stärken diese globalen Politiken die Geschäftsfälle und treiben die Einführung von Polyethylenfuranoat über seine anfänglichen Enthusiasten hinaus voran.

Integration in Mehrschichtverpackungen für den E-Commerce

Im E-Commerce werden Verpackungsformate, die vor Feuchtigkeit und mechanischen Schäden schützen, zunehmend bevorzugt. PEF mit einer Wasserdampfdurchlässigkeit, die niedriger ist als die von PET, ermöglicht die Herstellung leichterer Mehrschichtversandtaschen, die dennoch Leistungsprüfungen bestehen. Avantium kooperierte 2025 mit Amcor und konzentrierte sich auf coextrudierte Folien und thermogeformte Frischwarentrays. Gleichzeitig testet ALPLA PEF als dünne Barriere in Wellpappenversandtaschen. Durch die Begrenzung des PEF-Anteils am Foliengewicht werden die Kosten im Rahmen gehalten. Frühe Feldversuche zeigen vielversprechende Ergebnisse und deuten auf eine verlängerte Haltbarkeit bei Blattgemüse hin. Dieser Befund ist besonders attraktiv für Lebensmittel-Online-Händler, die Abfall reduzieren möchten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch rPET- und PLA-Substitute | -3.4% | Global, insbesondere Nordamerika und Europa mit ausgereifter Recyclinginfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und begrenzte Skalierung des FDCA-Rohstoffs | -2.8% | Global, akut in Regionen ohne Nähe zu Fruktose- oder Biomasse-Rohstoffen | Mittelfristig (2–4 Jahre) |

| Inkompatibilität mit Sammelströmen für das Recycling | -1.6% | Nordamerika, Europa (fortgeschrittene Sortierinfrastruktur), aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch rPET- und PLA-Substitute

Recyceltes PET deckt nun einen Teil der Nachfrage nach Polyesterfasern, gestützt durch eine jahrhundertealte etablierte Infrastruktur. Dies hat zu einem stetigen Kapitalzufluss in geschlossene PET-Kreisläufe geführt, der Investitionen in neuartige Polymere in den Schatten stellt. PLA, mit niedrigeren Einstiegskosten im Vergleich zu PEF, verfügt über Lebensmittelkontaktgenehmigungen sowohl in der EU als auch in den USA. Da chemische Recyclinganlagen daran arbeiten, den CO₂-Fußabdruck von rPET zu reduzieren, schwindet der Lebenszyklusvorteil von PEF. Dies ist besonders in preissensiblen asiatischen Märkten mit hohen Recyclingquoten deutlich spürbar.

Hohe Kosten und begrenzte Skalierung des FDCA-Rohstoffs

Avantiums Anlage in Delfzijl produziert jährlich eine geringe Menge FDCA. Diese Produktion verblasst im Vergleich zur globalen PET-Kapazität. Infolgedessen bleibt das PEF-Angebot knapp und erzielt einen Aufpreis. Bei den Rohstoffkosten übertreffen Fruktose und Glukose Paraxylol. Darüber hinaus erhöht der Einsatz von Oxidationsreaktoren den Kapitalbedarf weiter. Origin Materials erkundet einen Ansatz auf Basis von Holzrückständen und wirbt für das Potenzial negativer CO₂-Fußabdrücke. Diese Methode hat jedoch noch keine konsistenten Ausbeuten in größerem Maßstab nachgewiesen. Die Expansion des Marktes für Polyethylenfuranoat wird derzeit durch die Rohstoffökonomie gehemmt und wird erst nach 2027 Entlastung erfahren, wenn Großanlagen voraussichtlich ihre mechanische Fertigstellung erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Flaschen dominieren das Volumen, Folien warten auf Barriervalidierung

Flaschen erfassten im Jahr 2025 einen Marktanteil von 74,57 % am Markt für Polyethylenfuranoat und sollen bis 2031 mit einer CAGR von 20,56 % wachsen, da Verarbeiter PEFs 31-fach niedrigere CO₂-Permeabilität nutzen, um die Karbonisierung in Premium-Getränken zu schützen. Carlsbergs faserbasierte Flasche veranschaulicht, wie PEF-Schichten neuartige Hybridformate ermöglichen können, und schafft neue Nachfragenischen im Markt für Polyethylenfuranoat.

Folien bleiben eine Proof-of-Concept-Nische, da herkömmliche Blasfolienanlagen umgerüstet werden müssen, um PEFs niedrigere Schmelztemperatur zu berücksichtigen. Avantium und Amcor testen coextrudierte Strukturen für Frischwarenbeutel, bei denen die Verlängerung der Haltbarkeit die Harzaufpreise ausgleicht, was auf künftiges Wachstum der Marktgröße für Polyethylenfuranoat hindeutet, sobald Haftungsprobleme gelöst sind. Fasern, obwohl derzeit marginal, stellen eine langfristige Chance dar. Frühe Garne, die von Swicofil gelistet und am DITF erprobt werden, deuten darauf hin, dass PEFs höherer Modul eine bessere Formbeständigkeit in technischer Bekleidung liefern kann, was Textilien als mittelfristige Diversifizierungsmöglichkeit für die Polyethylenfuranoat-Branche positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege strebt nach Premium-Positionierung

Die Getränkeverpackung führte die Nachfrage im Jahr 2025 mit einem Volumenanteil von 68,20 % an, dank hochkarätiger Abnahmeverträge von Carlsberg und AmBev, die den frühen Umsatzkern des Marktes für Polyethylenfuranoat definieren. Körperpflege und Kosmetik hingegen sollen die schnellste CAGR von 20,81 % verzeichnen, da Marken wie L'Oréal und Unilever PEF-beschichtete Papierflaschen erproben, die mit Luxus-Nachhaltigkeitsnarrativen übereinstimmen.

Nutzer aus der Lebensmittelverpackung bewerten PEF-Trays für sauerstoffempfindliche Milch- und Fleischprodukte, warten jedoch auf EU-Migrationsgenehmigungen. Textilien und Bekleidung setzen auf PEF für Leistungsschuhwerk-Obermaterial, bei dem ein höherer Modul die Formbeständigkeit verbessert, doch Webereien fordern eine kontinuierliche Harzversorgung, bevor sie ihre Webstühle umstellen. Industrielle Anwendungen in Elektronikgehäusen bleiben explorativ, da PEFs Schlagfestigkeit hinter Polycarbonat zurückbleibt, obwohl japanische OEM-Versuche im Rahmen von METIs Programm zur grünen Transformation die Tür offenhalten. Diese vielfältigen Versuche erweitern gemeinsam den Marktfußabdruck von Polyethylenfuranoat über seine Getränkehochburg hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa entfiel im Jahr 2025 auf 46,89 % des Volumens, gestützt durch Avantiums Flaggschiffanlage in Delfzijl und politische Rahmenbedingungen, die fossile Polymere benachteiligen, was die Führungsposition der Region im Markt für Polyethylenfuranoat festigt. Pfandsysteme in Deutschland und den Niederlanden internalisieren die Kosten am Ende des Lebenszyklus und beschleunigen die Markeneinführung, während Dänemark den ersten Einzelhandelsstart durch Carlsbergs Papierflasche präsentierte. Frankreich und das Vereinigte Königreich schreiten aufgrund fragmentierter kommunaler Systeme langsamer voran, aber Premium-Saft- und Molkereiunternehmen dort führen dennoch Pilotchargen durch. Italiens Biopolymervorstoß bietet sowohl Wettbewerbs- als auch Partnerschaftsmöglichkeiten, da Verarbeiter PEF-Flaschen für sauerstoffempfindliches Mineralwasser testen.

Asien-Pazifik soll mit 20,98 % wachsen und bis 2031 die größte inkrementelle Marktgröße für Polyethylenfuranoat hinzufügen. Chinas FDCA-Pilotanlagen in Zhejiang und Indiens BioE3-Subventionen schaffen zwei Aktivitätszentren, unterstützt durch reichlich Zuckerrohrreststoffe, die die Rohstoffkosten senken. Japanische Unternehmen wie TOYOBO zielen auf PEF-Fasern für Fahrzeuginnenräume ab, während südkoreanische Verarbeiter PEF-Flaschen für den EU-Export erkunden. Die regionale Dynamik hängt von lokalen Genehmigungen ab, doch mehrere Regierungen befürworten Bioökonomie-Fahrpläne, die furanbasierte Polyester ausdrücklich erwähnen und damit regulatorische Weichen vor dem Angebot stellen.

Nordamerika liegt hinter Europa und Asien-Pazifik beim Volumen zurück, profitiert jedoch von Origin Materials' Anlage in Sarnia und Avantiums Abnahmevertrag mit Plastipak für Lebensmittelkontaktanwendungen in den USA. Die FDA-Zulassung ist das entscheidende Tor, und Interessengruppen erwarten eine Entscheidung bis Ende 2026. Kanada positioniert sich als Biomasse-Rohstoffzentrum und nutzt Forstabfälle, während Mexiko kostengünstige Flaschenformkapazitäten für US-Markeninhaber bietet. Die Einführung in Lateinamerika hängt von AmBevs Rollout in Brasilien und Argentinien ab, während der Nahe Osten und Afrika aufgrund von Subventionen für fossiles Erdöl und begrenzter Abfallmanagementinfrastruktur, die das Wertversprechen eines höherpreisigen Biopolymers schwächt, marginal bleiben.

Wettbewerbslandschaft

Der Markt für Polyethylenfuranoat (PEF) ist mäßig konsolidiert. Nachgelagert sichern etablierte PET-Verarbeiter ihre Anlagenbasis durch den Abschluss mehrjähriger PEF-Abnahmeverträge ab und stellen sicher, dass sie sich anpassen können, wenn die Einführung beschleunigt. Textilunternehmen und Nischenvertriebshändler erkunden PEF-Filamente, obwohl die Volumina nur einen Bruchteil des Flaschensegments ausmachen. Kollaborative Konsortien beschleunigen die Hochskalierungskosten und Qualifizierung. Solche Initiativen intensivieren den Wettbewerb und erweitern das künftige Angebot, was die Entwicklung des Marktes für Polyethylenfuranoat im kommenden Jahrzehnt prägt.

Marktführer in der Polyethylenfuranoat (PEF)-Branche

Avantium

TOYOBO CO., LTD.

ALPLA

Sulzer Ltd

Origin Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Avantium lieferte PEF-Flaschen an einen niederländischen Saftproduzenten für Albert Heijn-Filialen und markierte damit die erste Einzelhandelskommerzialisierung in Europa.

- Mai 2025: Avantium verbesserte trocken geformte Faserflaschen mit PEF-Polymeren und erweiterte damit die Anwendungsreichweite auf faserbasierte Starrverpackungen.

Umfang des globalen Berichts über den Markt für Polyethylenfuranoat (PEF)

Polyethylenfuranoat, auch Polyethylenfuran-2,5-dicarboxylat genannt, ist ein Polymer, das eine höhere Gasbarriere für Sauerstoff, Kohlendioxid und Wasserdampf bietet. Es wird daher als Alternative für Verpackungsanwendungen wie Flaschen, Folien und Lebensmitteltrays eingesetzt.

Der Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Flaschen, Folien und Fasern unterteilt. Nach Endverbraucherbranche ist der Markt in Getränkeverpackung, Lebensmittelverpackung, Körperpflege und Kosmetik, Textilien und Bekleidung sowie Industrie (Elektronik, Automobil) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Flaschen |

| Folien |

| Fasern |

| Getränkeverpackung |

| Lebensmittelverpackung |

| Körperpflege und Kosmetik |

| Textilien und Bekleidung |

| Industrie (Elektronik, Automobil) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Flaschen | |

| Folien | ||

| Fasern | ||

| Nach Endverbraucherbranche | Getränkeverpackung | |

| Lebensmittelverpackung | ||

| Körperpflege und Kosmetik | ||

| Textilien und Bekleidung | ||

| Industrie (Elektronik, Automobil) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Anwendung absorbiert heute den größten Anteil an Polyethylenfuranoat?

Flaschen erfassten 74,57 % des Volumens im Jahr 2025, indem sie PEFs überlegene Gasbarriereeigenschaften nutzten, die die Haltbarkeit von Getränken verlängern.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Polyethylenfuranoat?

Politische Unterstützung in China und Indien, kombiniert mit reichlich vorhandenen Biomasse-Rohstoffen, treibt eine regionale CAGR von 20,98 % bis 2031 an.

Welches Endverbrauchersegment ist für die höchste Wachstumsrate positioniert?

Körperpflege und Kosmetik sollen mit einer CAGR von 20,81 % expandieren, da Verbraucher einen Aufpreis für glaubwürdige Nachhaltigkeitsnarrative zahlen.

Wie hoch ist die aktuelle globale Nachfrage im Markt für Polyethylenfuranoat und welches Wachstum wird bis 2031 erwartet?

Der globale Verbrauch beträgt 2,73 Kilotonnen im Jahr 2026 und soll bis 2031 6,82 Kilotonnen erreichen, was einer CAGR von 20,11 % entspricht.

Seite zuletzt aktualisiert am: