Marktgröße und Marktanteil des Fluorpolymer-Marktes im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

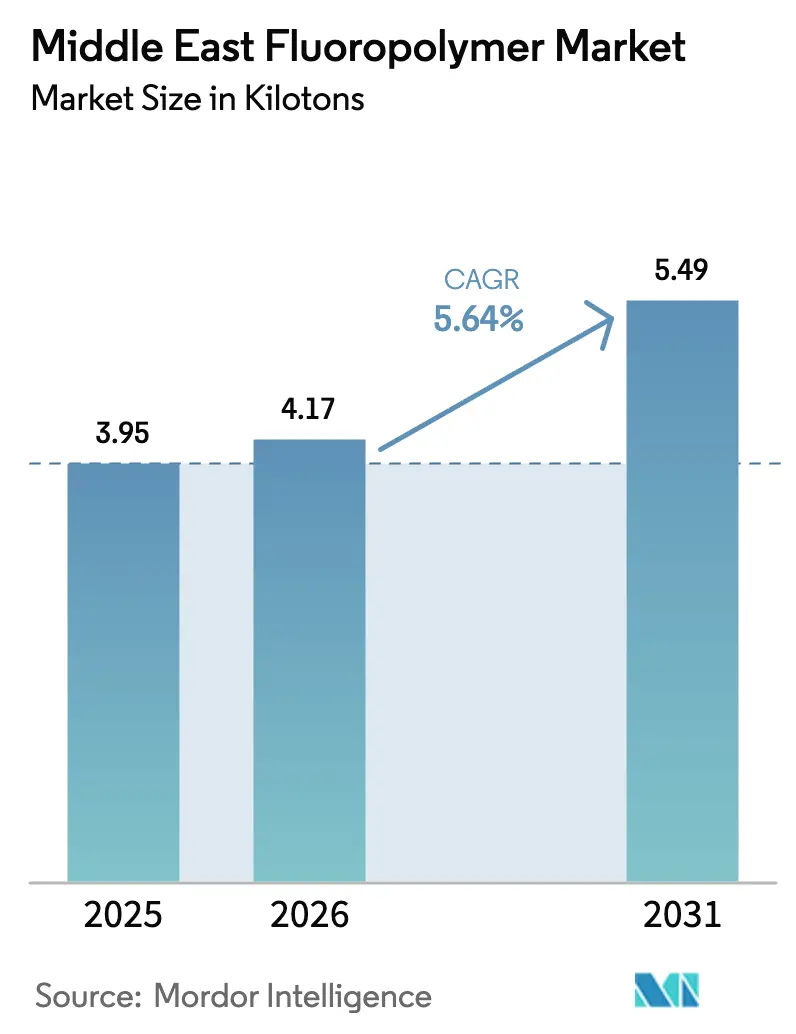

| Marktgröße im Basisjahr (2025) | 3.95 Kilotonn |

| Marktvolumen (2026) | 4.17 Kilotonn |

| Marktvolumen (2031) | 5.49 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

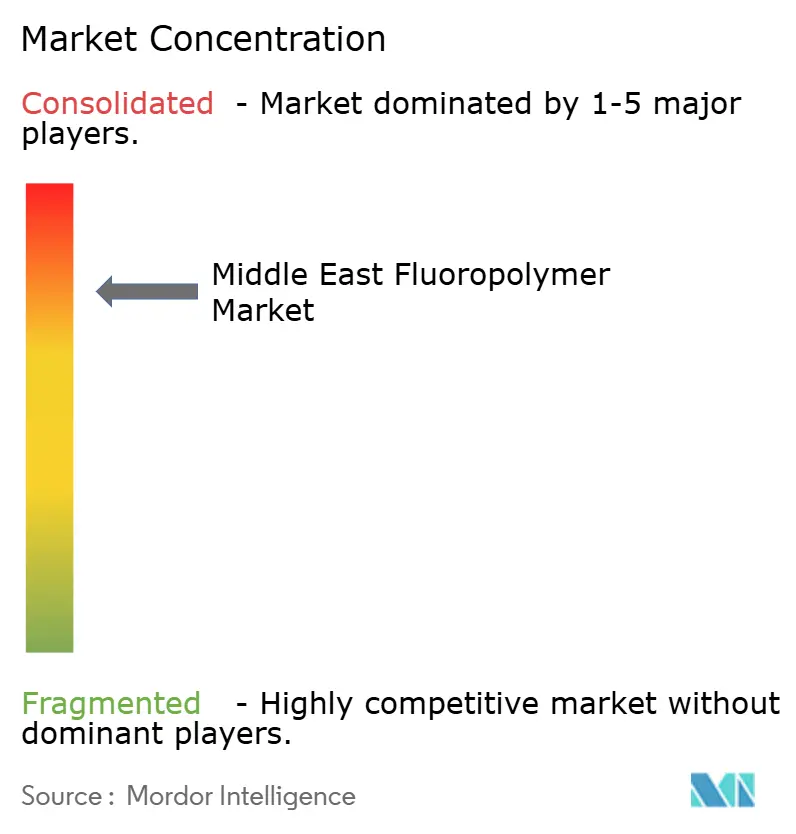

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fluorpolymer-Marktes im Nahen Osten durch Mordor Intelligence

Die Marktgröße des Fluorpolymer-Marktes im Nahen Osten wurde im Jahr 2025 auf 3,95 Kilotonnen geschätzt und soll von 4,17 Kilotonnen im Jahr 2026 auf 5,49 Kilotonnen bis 2031 wachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums (2026–2031). Umfangreiche petrochemische Investitionen, groß angelegte Stromnetzausbaumaßnahmen und eine rasch wachsende Meerwasserentsalzungskapazität verankern die Nachfrage in Saudi-Arabien, den Vereinigten Arabischen Emiraten sowie in aufstrebenden Industrieclustern in Katar, Kuwait und Oman. PTFE bleibt unverzichtbar für Hochtemperaturanwendungen in Raffinerien und der Luft- und Raumfahrtwartung, während FEP- und PVDF-Volumina zunehmen, da die Region elektrifizierte Infrastrukturen, Halbleiter-Reinräume und Batterie-Gigafabriken aufbaut. Lokale politische Entscheidungsträger fördern die Rückwärtsintegration von Spezialpolymeren in nationale Industriestrategien, während Lieferkettenrisiken im Zusammenhang mit der PFAS-Regulierung und chinesischen PTFE-Zöllen die Käufer zu einer regionalen Beschaffung drängen. Strategische Übernahmen, insbesondere das Übernahmeangebot von ADNOC für Covestro, signalisieren einen intensiveren Wettbewerb um hochwertige Fluorpolymeranwendungen[1]„ADNOC-Übernahmeangebot für Covestro erfolgreich,” Covestro AG, covestro.com.

Wesentliche Erkenntnisse des Berichts

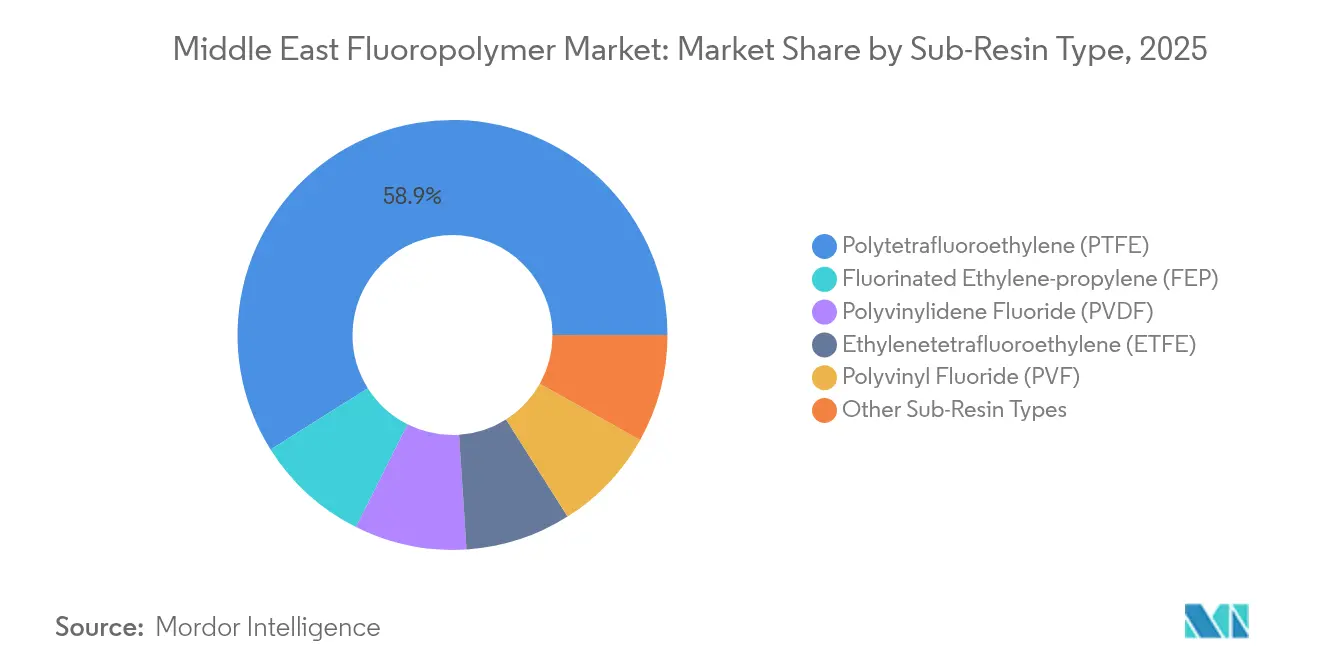

- Nach Teilharztyp hielt Polytetrafluorethylen im Jahr 2025 einen Marktanteil von 58,94 % am Fluorpolymer-Markt im Nahen Osten. Fluoriertes Ethylen-Propylen wird bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen.

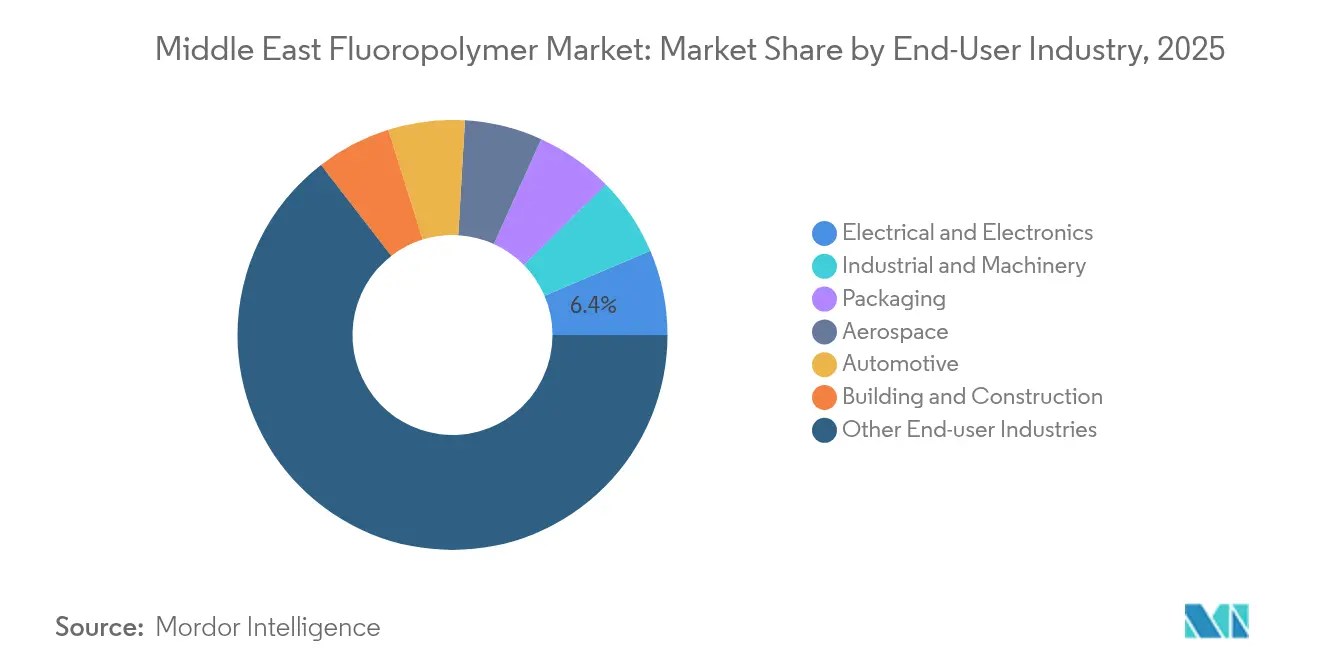

- Nach Endverbraucher entfiel auf „andere Branchen” ein Anteil von 64,52 % am Fluorpolymer-Marktvolumen im Nahen Osten im Jahr 2025. Elektrotechnik und Elektronik entwickelt sich mit einer CAGR von 6,7 % bis 2031.

- Nach Geografie entfiel auf den übrigen Nahen Osten ein Anteil von 56,35 % im Jahr 2025 und es wird eine CAGR von 5,88 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fluorpolymer-Marktes im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Robuste petrochemische Projektpipeline fördert die Nachfrage nach Spezialpolymeren | +1.80% | Saudi-Arabien, VAE, Katar als Kernregionen mit Ausstrahlungseffekten auf Kuwait | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsbestrebungen im GCC treiben hochleistungsfähige Draht- und Kabelisolierung an | +1.20% | GCC-weit, konzentriert auf Infrastrukturkorridore in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von PVDF-basierten Lithium-Ionen-Batterie-Gigafabriken | +0.90% | VAE als primärer Standort mit Expansionspotenzial nach Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Wasserstressbedingte Entsalzungsboom steigert die Nachfrage nach PVDF-Membranen | +0.70% | Regional, mit höchster Intensität in den Küstengebieten Saudi-Arabiens und der VAE | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für die Luft- und Raumfahrt-MRO unter Verwendung von ETFE und PFA | +0.50% | Luftfahrtzentren in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste petrochemische Projektpipeline fördert die Nachfrage nach Spezialpolymeren

QatarEnergy entwickelt in Zusammenarbeit mit Chevron Phillips Chemical Company LLC einen integrierten Polymerkomplex im Wert von 6 Milliarden USD in der Industriestadt Ras Laffan in Katar[2]„QatarEnergy und Chevron Phillips Chemical beginnen Bau eines integrierten Polymerkomplexes in der Industriestadt Ras Laffan, Katar,” Chevron Phillips Chemical Company LLC., cpchem.com. Fortschrittliche nachgelagerte Einheiten intensivieren die Anforderungen an chemische Beständigkeit und thermische Zyklenfestigkeit und begründen eine langfristige Nachfrage nach hochwertigen Fluorpolymeren in Raffinerien und im Bereich Spezialchemikalien. Lokale Regierungen knüpfen Projektgenehmigungen an die Materialversorgung aus der Region und drängen Händler dazu, Bestände näher an den Anlagenstandorten zu halten. Technische Auftragnehmer vergeben zunehmend Rahmenvereinbarungen für Dichtungssätze, Pumpenauskleidungen und Ventilsitze aus fluorierten Harzen, wodurch berechenbare Auftragsströme entstehen, die die Produktionsplanung für globale Lieferanten stabilisieren. Da nahöstliche Produzenten die Wertschöpfungsleiter erklimmen, entkoppeln integrierte Komplexe die Fluorpolymernachfrage von westlichen Konjunkturzyklen und knüpfen sie stattdessen an inländische Diversifizierungspläne.

Elektrifizierungsbestrebungen im GCC treiben hochleistungsfähige Draht- und Kabelisolierung an

Megaprojekte wie NEOM in Saudi-Arabien sowie Solar- und Windparks in den VAE benötigen Kabel, die bei über 150 °C ihre dielektrische Festigkeit behalten, sandabrasionsbeständig sind und strenge Brandsicherheitsnormen erfüllen. FEP- und ETFE-Mäntel übertreffen konventionelles Polyethylen in diesen rauen Wüstennetzen, während PVDF und PFA in Sammelschienen und Schaltanlagen eingesetzt werden. Borouges Kabel-XLPE-Compound und damit verbundene Fluorpolymerinnovationen unterstützen Ringübertragungs-Schaltkreise für 220-kV-Unterseekabel, die Offshore-Windparks mit Bevölkerungszentren verbinden. Beschaffungsteams legen lange Lebensdauern fest, um kostspielige Ausfälle in Spitzenhitzesaisons zu vermeiden, was die Nachfrage nach zwar teurerer, aber langlebigerer Fluorpolymerisolierung steigert. Regionale Stromversorger integrieren zudem intelligente Netz-Sensoren, die das Betriebstemperaturfenster erweitern und so den wirtschaftlich gerechtfertigten Einsatzbereich von Fluorpolymeren ausdehnen. Da mehrere GCC-Staaten eine erneuerbare Energiedurchdringung von über 25 % bis 2030 anstreben, bildet die Kabelnachfrage ein widerstandsfähiges Wachstumsrückgrat für den Fluorpolymer-Markt im Nahen Osten.

Rascher Ausbau von PVDF-basierten Lithium-Ionen-Batterie-Gigafabriken

Die Statevolt-Anlage im Wert von 3,20 Milliarden USD in den VAE sowie angekündigte Zellfabriken in saudi-arabischen Industriezonen verbrauchen PVDF-Bindemittel mit 2–4 kg pro MWh Kapazität, was einem stetigen jährlichen Mehrkilotonnenabsatz entspricht. Das Fluoralpha-HF-Projekt in Marokko bietet zukünftige Rohstoffsicherheit, reduziert die Abhängigkeit von chinesischen Zwischenprodukten und verkürzt die Lieferzeiten für regionale Kathodenaktivmaterial-Linien. Gigafabrik-Entwickler unterzeichnen mehrjährige Abnahmevereinbarungen zur Sicherung der PVDF-Versorgung, was die Planungssicherheit für Polymerproduzenten verbessert und die Erwägung lokaler Compoundierungseinheiten fördert. Bankinstitute lenken grüne Finanzierungsinstrumente in inländische Batterie-Wertschöpfungsketten und unterstützen so indirekt den Fluorpolymerverbrauch, der an Kathoden-, Separator- und Stromkollektor-Komponenten gebunden ist. Wachsende Montagestandorte für Elektrofahrzeuge in der Freizone Jebel Ali dürften diesen Nachfragesog verstärken, wenn die nachgelagerte Batteriepakintegration in die Region verlagert wird.

Lokalisierungsanreize für die Luft- und Raumfahrt-MRO unter Verwendung von ETFE und PFA

Die Luftfahrtzentren Dubai und Riad bauen ihre Wartungs-, Reparatur- und Überholungskapazitäten aus, die auf ETFE-Kabelbäume, PFA-Kraftstoffleitungsrohre und korrosionsbeständige PTFE-Dichtungen angewiesen sind. Staatliche Kompensationsvereinbarungen belohnen Fluggesellschaften für die Beschaffung von in Freizonen aufgearbeiteten Teilen und gewähren Steueranreize, die indirekt den lokalen Fluorpolymerverbrauch steigern. In Wüstenklimata betriebene Flugzeuge benötigen häufigere Bauteilwechsel, was den Wartungsmarkt weiter ausweitet. Mit der Weiterentwicklung der Flottenzusammensetzung hin zu Großraumflugzeugen der nächsten Generation mit höherem Verbundwerkstoffanteil bleiben Fluorpolymere für chemikalienbeständige Zapfluft- und Hydrauliksysteme unverzichtbar, was mehrjährige Ersatzzyklen sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Unsicherheit bei der PFAS-Ausstiegsgesetzgebung | -1.10% | Globale Auswirkungen mit regionalen Lieferkettenunterbrechungen | Mittelfristig (2–4 Jahre) |

| Begrenzte regionale Fluorchemikalien-Rohstoffkapazität (HF) | -0.80% | Regional, mit stärksten Auswirkungen in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Hohe Importzölle auf chinesisches PTFE seit 2024 | -0.60% | Importabhängige Regionalmärkte, insbesondere kleinere GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei der PFAS-Ausstiegsgesetzgebung

Sich entwickelnde europäische und golfregionale Regulierungsentwürfe verschleiern künftige Compliance-Anforderungen und veranlassen einige Verarbeiter, Anlagenaufrüstungen aufzuschieben oder Mengen über Doppelquellen zu beziehen. Obwohl PTFE, PVDF und FEP Ausnahmeregelungen für wesentliche Verwendungszwecke in der Luft- und Raumfahrt sowie in der Halbleiterindustrie genießen, kalkulieren Käufer potenzielle Substitutionskosten dennoch in ihre Kapitalplanung ein. Der Dokumentationsaufwand steigt, da nachgelagerte Nutzer vollständige Materialoffenbarungserklärungen fordern. Globale Harzmajors stärken ihre Stewardship-Programme, während kleinere Händler Schwierigkeiten mit der Rückverfolgbarkeit haben, was zu intermittierenden Versorgungslücken führt. Die Unsicherheit verlagert die Kaufpräferenz hin zu Lieferanten, die als regulatorisch kompetenter wahrgenommen werden, und konsolidiert die Nachfrage bei größeren Anbietern.

Hohe Importzölle auf chinesisches PTFE seit 2024

Regionale Handelsbehörden haben Schutzmaßnahmen-Zölle auf bestimmte chinesische PTFE-Qualitäten eingeführt, was die Importkosten für kundenspezifische Compoundierer in Nischendichtungs- und Lagersegmenten erhöht. Kleinere GCC-Akteure mit bescheidenem Einkaufsvolumen tragen die Hauptlast und geben Kosten an Endverbraucher weiter, die möglicherweise nicht-fluorierte Substitute für marginale Anwendungen in Betracht ziehen. Größere Käufer nutzen globale Verträge zur Risikominderung, doch die Verfügbarkeit am Spotmarkt verknappt sich, insbesondere während der Wartungssaisons von Raffinerien. Die Zollpolitik zielt darauf ab, künftige regionale Polymerisationsvorhaben zu schützen; kurzfristig schränkt sie jedoch die Versorgungsflexibilität ein und erhöht die Preisvolatilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilharztyp: PTFE behält die Führung, während FEP zulegt

PTFE erzielte im Jahr 2025 einen Marktanteil von 58,94 % am Fluorpolymer-Markt im Nahen Osten, dank seiner unübertroffenen Hitze- und Chemikalienbeständigkeit in Raffinerien, Chemiewerken und der Luft- und Raumfahrt. Sein installierter Bestand an Rohrauskleidungen und Pumpenkomponenten gewährleistet eine wiederkehrende Ersatznachfrage. FEP führt das Wachstum jedoch mit einer CAGR von 6,55 % an, da seine leichtere Verarbeitbarkeit der Hochgeschwindigkeits-Kabelextrusion und Halbleiter-Wafer-Trägern zugutekommt. Regionale Draht- und Kabelhersteller rüsten Anlagen um, um FEP über Kupfer- und Aluminiumleiter für Solarfarmen und HVDC-Verbindungen zu koextrudieren.

PVDF-Volumina nehmen stetig auf der Grundlage von Entsalzungsmembranen und der Bindemittelverwendung in Batteriezellen zu. Neue Hohlfaser-Spinneinheiten, die für Jebel Ali geplant sind, können die Membranfertigung lokalisieren und so den PVDF-Verbrauch noch enger an inländische Wasserprojekte knüpfen. Spezialqualitäten wie ETFE und PFA bedienen Nischen in der Luftfahrt und bei Architekturfolien, wobei ETFE-Dachfolien in Sportanlagen, die für den FIFA Asien Cup geplant sind, an Bedeutung gewinnen. Nischen-Copolymere für nasse Halbleiterbänke und fortschrittliche Filtration sind mengenmäßig gering, liefern jedoch Aufschlagsmargen, die Händler anziehen, die sich über Bulk-PTFE-Bestände hinaus diversifizieren möchten.

Die gesamte Produktmix-Evolution treibt den Fluorpolymer-Markt im Nahen Osten in Richtung höherwertigerer Segmente. Versorgungspartner passen Lagerhaltungseinheiten an lokale Zertifizierungscodes an und reduzieren Importverzögerungen. Schulungsprogramme für Compoundierer und Hersteller verbreiten Prozess-Know-how und ermöglichen in einigen Dichtungsanwendungen den Ersatz von PTFE durch schmelzverarbeitbare Alternativen, die Bearbeitungsschritte und Ausschusserzeugung reduzieren.

Nach Endverbraucherbranche: Elektrotechnik und Elektronik gewinnt an Dynamik

„Andere Branchen” vereinten im Jahr 2025 einen Anteil von 64,52 % des Fluorpolymer-Marktvolumens im Nahen Osten auf sich, da die Harzfamilie zahlreiche Berührungspunkte in der Prozessindustrie abdeckt – von Säuretransferschläuchen bis zu Antihaft-Trennfolien. Petrochemische und allgemeine Industriewerke bleiben Basiskonsumenten, auch wenn sie sich modernisieren. Elektrotechnik und Elektronik hingegen wird bis 2031 die schnellste CAGR von 6,7 % aufweisen, da GCC-Netze digitalisiert werden und die Rechenzentrumskapazität steigt. Das Segment umfasst Hochfrequenzkabel, Leiterplattenfabrikationsmaterialien und Reinraumkomponenten.

Ziele für erneuerbare Energien in der gesamten Region erfordern, dass Solaranlagen über weite Wüstenstrecken mit Lastzentren verbunden werden, wo die Spitzentemperaturen 50 °C überschreiten. Fluorpolymer-isolierte Leiter erhalten dielektrische Eigenschaften aufrecht und unterdrücken die Rauchentwicklung, was neuen Zivilschutzvorschriften entspricht. Von günstigen Steuerregimen angelockte Halbleiterkonsortien schreiben fluorierte Leitungen für ultrareine Chemikalien und FEP-ausgekleidete Tanks vor, was Händlern einen berechenbaren Absatzkanal bietet. Luft- und Raumfahrt-MRO-Servicebereiche steigern die gleichmäßige Nachfrage nach wärmeschrumpfbaren PTFE-Muffen, die Verdrahtungen unter Verbundwerkstoffhäuten schützen.

Verpackung, Bauwesen und Konstruktion sowie Automobilindustrie bleiben kleinere, aber stabile Abnehmer. PVDF-Architekturbeschichtungen gewinnen Ausschreibungen für Küstenfassaden, die Salzsprühnebel ausgesetzt sind, während batteriebetriebene Elektrobusse in Riad PVDF-Separatoren und ETFE-Dichtkappen erproben. Der Fluorpolymerverbrauch weitet sich daher über konventionelle Öl- und Gas-Verwendungen hinaus aus und unterstreicht den breiten Industriewandel der Region.

Geografische Analyse

Der übrige Nahe Osten, bestehend aus Katar, Kuwait, Oman und weiteren Ländern, machte 56,35 % des Volumens im Jahr 2025 aus und wird voraussichtlich mit einer CAGR von 5,88 % wachsen, was über dem gesamten Fluorpolymer-Markt im Nahen Osten liegt. Katars Mega-Cracker versorgt nachgelagerte fluorierte Zwischenprodukte, während Kuwaits Raffinerieaufrüstungen auf PTFE-Dichtungen und PVDF-Böden angewiesen sind. Omans Polymerkomplex im Wert von 250 Millionen USD legt den Grundstein für regionales Compoundieren und Forschung und Entwicklung, verkürzt die Liefervorlaufzeiten für Membran- und Kabelhersteller. Logistik-Hubs in Doha und dem Hafen Duqm verbinden asiatische Harzlieferanten mit GCC-Verarbeitern, reduzieren die Frachtveränderlichkeit und ermöglichen es Händlern, diversifizierte Bestände näher an den Endverbrauchern zu halten.

Saudi-Arabien verfügt über eine beträchtliche installierte petrochemische Basis, die einen Basis-PTFE-Verbrauch in korrosiven Prozessströmen sicherstellt. Die Industrieprogramme von Vision 2030 und das NEOM Smart-City-Projekt steigern die Nachfrage nach FEP und ETFE in der Strominfrastruktur und bei Architekturelementen. Die Entsalzungserweiterung mit PVDF-Hohlfasern verstärkt die kontinuierliche Nachfrage, während Luftfahrtwartungscluster in Dschidda die Teilebeschaffung auf PFA-Kraftstoffschlauchsätze verlagern. Importzölle auf chinesisches PTFE treffen jedoch kleinere Hersteller in Riad und Dammam stärker und veranlassen einige, Joint Ventures für lokale Sinterkapazitäten zu erkunden.

Die VAE behalten ihre Rolle als kommerzieller Knotenpunkt. Dubai beherbergt die meisten regionalen Fluorpolymer-Lagerstandorte, und Abu Dhabis eigene Batteriezellen- und Verbundwerkstofffabriken stellen Eigenbedarf für PVDF und PFA bereit. Freizonenrichtlinien ermöglichen den zollfreien Transit, der die regionale Umverteilung erleichtert. Der Handelszentrumssvorteil gleicht den begrenzten vorgelagerten Rohstoff teilweise aus, obwohl Abu Dhabis Partnerschaft mit SRF Limited zur Erweiterung der Versorgungsflexibilität eine schrittweise Verlagerung hin zum Kapazitätsaufbau signalisiert. Multinationale Harzhersteller errichten technische Servicezentren in Jebel Ali und Kizad, um lokale Verarbeitungsprobleme schnell zu beheben und damit die Kundenbindung zu festigen.

Wettbewerbslandschaft

Der Fluorpolymer-Markt im Nahen Osten ist nach wie vor stark konsolidiert, wobei globale Lieferanten wie Chemours, Daikin und Arkema Kunden über dedizierte Händler und technische Zentren betreuen. Verträge priorisieren Lebenszyklusunterstützung, nicht nur den Rohstoffpreis, da viele Anwendungen lange Betriebsstunden unter rauen Bedingungen beinhalten. Lokale Akteure erkunden die Rückwärtsintegration, sind aber auf Lizenzen von etablierten Anbietern angewiesen, um Prozesssicherheit und Umweltkonformität zu gewährleisten.

ADNOCs Übernahme von Covestro unterstreicht eine strategische Neuausrichtung hin zu Spezialpolymeren, die möglicherweise eine regionale PVDF- oder FEP-Produktion unter neuen Joint-Venture-Strukturen katalysiert. Gleichzeitig veranschaulicht AGCs Promotion von Fluon ETFE-Architekturfolie auf Dubaier Fassadenkonferenzen, wie Wertversprechen zunehmend auf Haltbarkeitsansprüchen basieren, die für Wüstenumgebungen relevant sind. Chemours' Allianz mit SRF aus dem Jahr 2025 sichert zusätzliche Kapazitätspuffer gegen PFAS-regulierungsbedingte Störungen und vertieft die Versorgungsoptionalität für Golfkunden.

Der Wettbewerb verschärft sich auch bei Nachmarktdienstleistungen. Händler investieren in CNC-Bearbeitung von PTFE-Komponenten, die auf Raffinerie-Abschaltpläne zugeschnitten sind, während Membrananlagenintegratoren PVDF-Elemente mit prädiktiven Wartungsanalysen bündeln. Produktverantwortungsprogramme differenzieren Lieferanten, da Endverbraucher PFAS-Erklärungen prüfen. Insgesamt wahren diese Dynamiken Preisdisziplin und begrenzen den Eintritt nicht geprüfter Qualitäten in kritische Anwendungen.

Marktführer im Fluorpolymer-Bereich im Nahen Osten

AGC Inc.

Daikin Industries Ltd.

Dongyue Group

Syensqo

The Chemours Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: The Chemours Company hat eine Partnerschaft mit SRF Limited geschlossen, einem Hersteller von industriellen und Spezialzwischenprodukten, einschließlich Fluorpolymeren. Diese Vereinbarung stärkt die globale Lieferkette von Chemours, verbessert die betriebliche Flexibilität und erweitert den Zugang zu Fluorpolymerkapazitäten.

- April 2024: AGC Chemicals Europe, eine Tochtergesellschaft von AGC Inc., präsentierte seinen innovativen Fluon ETFE FILM, eine hochlanglebige Fluorpolymerfolie für Architekturanwendungen, auf der Zak World of Façades-Konferenz für Fassadendesign und -technik in Dubai, Vereinigte Arabische Emirate.

Umfang des Berichts über den Fluorpolymer-Markt im Nahen Osten

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektrotechnik und Elektronik sowie Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Ethylentetrafluorethylen (ETFE), Fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) sind als Segmente nach Teilharztyp abgedeckt. Saudi-Arabien und Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylfluorid (PVF) |

| Polyvinylidenfluorid (PVDF) |

| Weitere Teilharztypen |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektrotechnik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Weitere Endverbraucherbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Nach Teilharztyp | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Weitere Teilharztypen | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektrotechnik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Weitere Endverbraucherbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektrotechnik und Elektronik sowie weitere sind die im Rahmen des Fluorpolymer-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden Primärformen von Rein-Fluorpolymerharzen wie Polytetrafluorethylen, Polyvinylidenfluorid, Polyvinylfluorid, Fluoriertes Ethylen-Propylen, Ethylentetrafluorethylen usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Azetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es widersteht problemlos Verschleiß in anspruchsvollen Arbeitsumgebungen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf einer Oberfläche abgeschieden, verfestigt und von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Farbgebung von Kunststoff verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangswerkstoffen hergestellt wird. Diese Ausgangswerkstoffe haben unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material zusammengefügt, dessen Eigenschaften von denen der einzelnen Bestandteile abweichen. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig einen Polymerisationsgrad im Bereich von Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus in einer Harzmatrix eingebetteten Glasfasern. Diese Materialien weisen hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Grundlage von cellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Zu den verbreiteten Fluorpolymeren gehören PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die geläufige Bezeichnung für Aramidfaser, die ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Dicke zu erreichen. |

| Nylon | Hierbei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-Flasche (PET) oder einem Behälter aufgeblasen wird. |

| Kunststoffcompoundierung | Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch über Dosiergeräte/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, ist der Grundbaustoff für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Primär-Kunststoff | Dies ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden gegebenenfalls durch Regressionsmodellierung weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen