Marktgröße und Marktanteil der Ingenieurkunststoffe im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

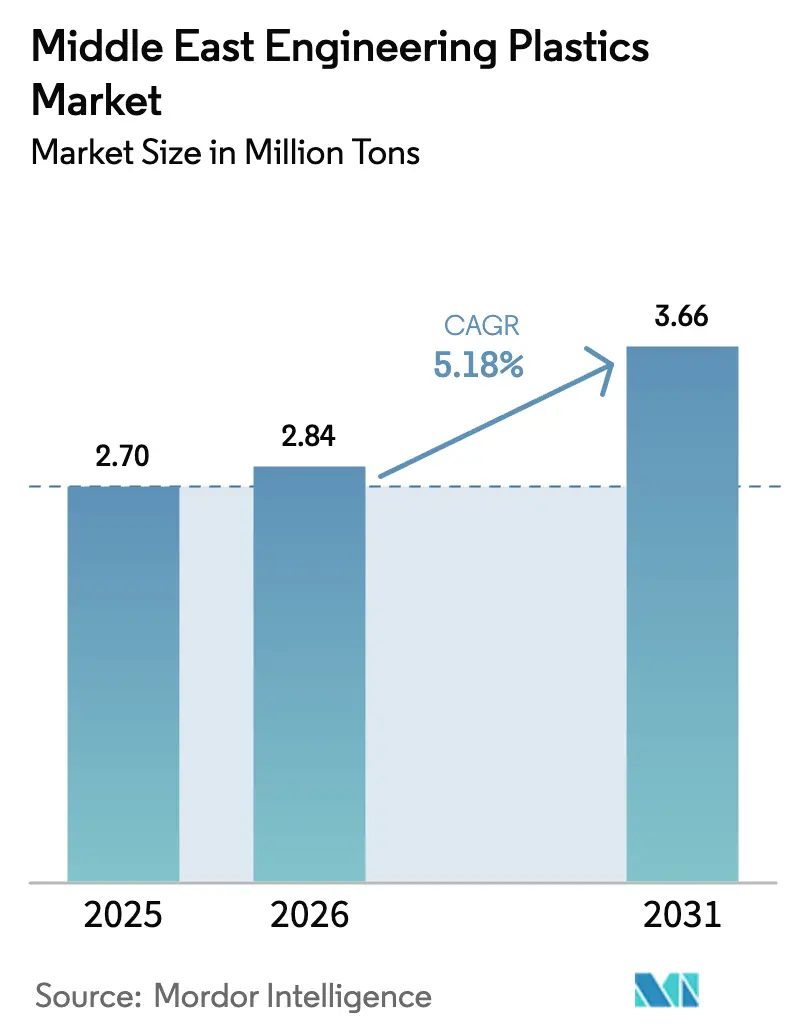

| Marktgröße im Basisjahr (2025) | 2.70 Millionen Tonnen |

| Marktvolumen (2026) | 2.84 Millionen Tonnen |

| Marktvolumen (2031) | 3.66 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ingenieurkunststoffe im Nahen Osten von Mordor Intelligence

Die Marktgröße für Ingenieurkunststoffe im Nahen Osten soll von 2,70 Millionen Tonnen im Jahr 2025 auf 2,84 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 voraussichtlich 3,66 Millionen Tonnen erreichen. Dieses gesunde Wachstum bestätigt, dass eine robuste nachgelagerte petrochemische Integration, reichlich vorhandene Kohlenwasserstoff-Rohstoffe und Infrastruktur-Megaprojekte zusammenwirken, um die regionale Nachfrage nach Hochleistungsharzen zu steigern. Steigende Anforderungen in den Bereichen Smart-City-Konstruktion, automobiles Leichtbau und additive Fertigung halten die durchschnittlichen Verkaufspreise stabil, auch wenn neue Kapazitäten auf den Markt kommen. Regionale Produzenten behalten zudem einen strukturellen Kostenvorteil, da das gasbasierte Ethan-Cracken weitaus mehr Ethylen pro Einheit Rohstoff liefert als Naphtha-Verfahren, was die Margen schützt, wenn sich die globalen Spreads verengen. Gleichzeitig lenken Staatsfonds Milliarden von US-Dollar in Spezialpolymer-Plattformen und beschleunigen so den Übergang von Commodity-Qualitäten zu technisch formulierten Compounds im gesamten Markt für Ingenieurkunststoffe im Nahen Osten.

Wesentliche Erkenntnisse des Berichts

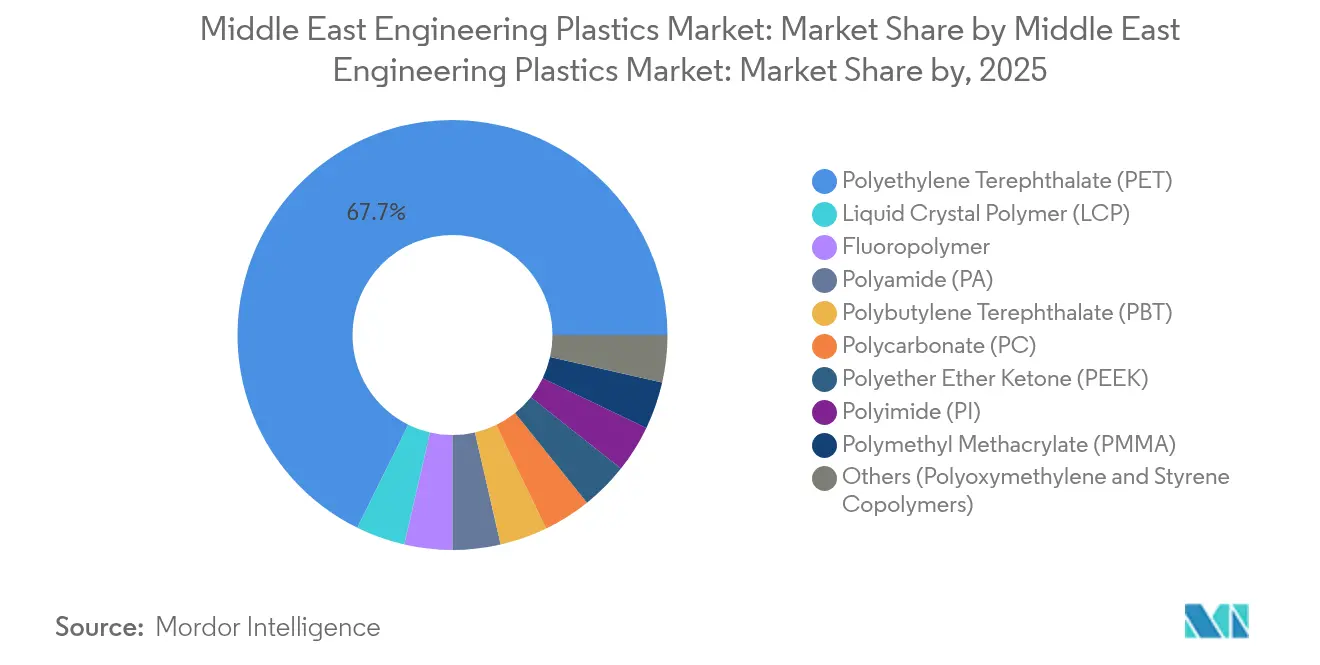

- Nach Harztyp entfiel im Jahr 2025 ein Anteil von 67,70 % des Marktanteils für Ingenieurkunststoffe im Nahen Osten auf Polyethylenterephthalat, während Flüssigkristallpolymer bis 2031 voraussichtlich die höchste Wachstumsrate von 6,72 % verzeichnen wird.

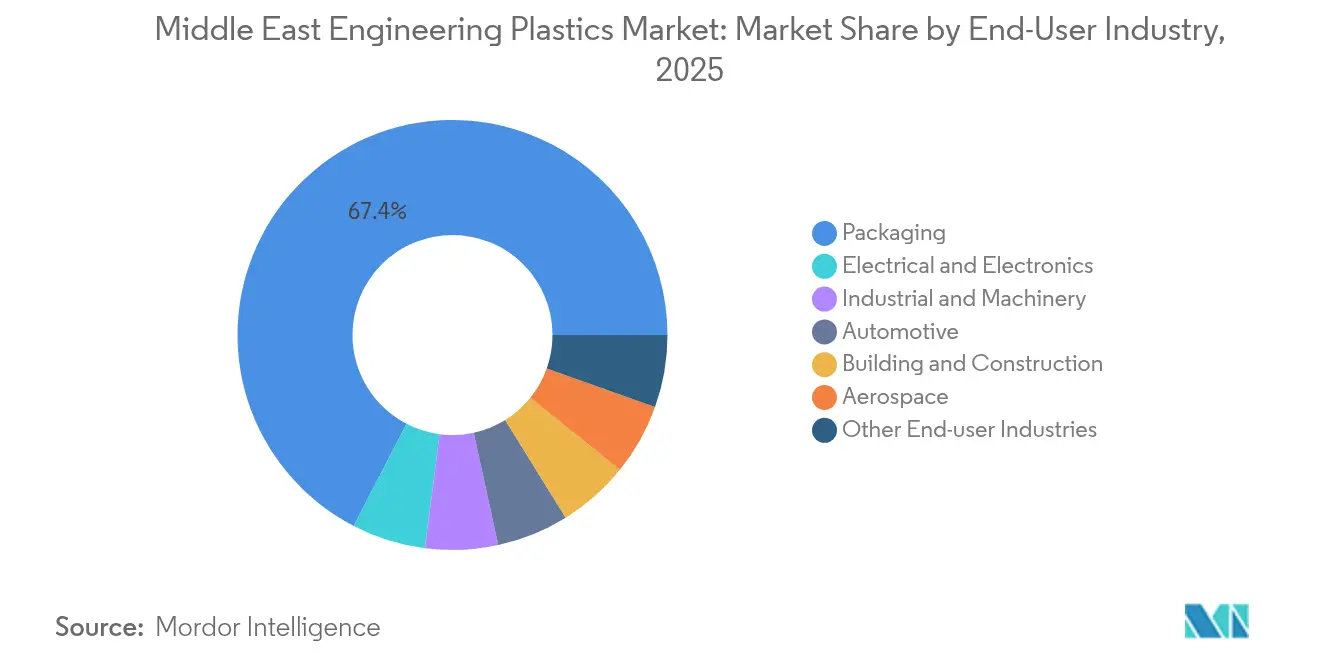

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein dominanter Anteil von 67,40 % der Marktgröße für Ingenieurkunststoffe im Nahen Osten auf Verpackungen; der Bereich Elektro und Elektronik soll bis 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 40,55 % der Marktgröße für Ingenieurkunststoffe im Nahen Osten auf den übrigen Nahen Osten und Afrika, während Saudi-Arabien voraussichtlich das Wachstum mit einer CAGR von 5,62 % bis 2031 anführen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Ingenieurkunststoffe im Nahen Osten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der nachgelagerten Konversionskapazität | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Mandate zur automobilen Gewichtsreduzierung | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Megaprojekte mit Vorgabe von brandgeschütztem PC und PA | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Vorstoß der Staatsfonds in Spezialpolymere | +0.7% | GCC-weit | Langfristig (≥ 4 Jahre) |

| Zentren für additive Fertigung verlagern sich auf PEEK und LCP | +0.6% | Dubai, Riad | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der nachgelagerten Konversionskapazität im gesamten Golf-Kooperationsrat

QatarEnergy und Chevron Phillips Chemical errichten einen integrierten Polymerkomplex im Wert von 6 Milliarden USD in Ras Laffan, der 2,08 Millionen Tonnen Ethylen und 1,68 Millionen Tonnen HDPE hinzufügen und damit Katars Rolle als kostengünstiger Lieferant für globale Ingenieurkunststoffharz-Märkte festigen wird. Das Liwa Plastics Industries Complex in Oman im Wert von 6,7 Milliarden USD bringt die Polyethylenproduktion erstmals in das Sultanat und erhöht die kombinierte PE- und PP-Kapazität von OQ auf 1,4 Millionen Tonnen pro Jahr. Die Kuwait Integrated Petroleum Industries Company führt das PRIZe-Projekt durch, das die Polypropylenproduktion um 1.000 % und die Aromatenkapazität um 200 % erhöhen wird. Diese Investitionen verankern den Markt für Ingenieurkunststoffe im Nahen Osten, indem sie die Harzverfügbarkeit sichern, die Vorlaufzeiten für regionale Konverter verkürzen und es Herstellern ermöglichen, strengere Leistungsanforderungen zu erfüllen, ohne auf Importe angewiesen zu sein. Die lokale Rohstoffökonomik ermöglicht es Produzenten, in asiatischen Exportmärkten wettbewerbsfähige Preise anzubieten und gleichzeitig attraktive Margen im Inland zu erzielen, was die Widerstandsfähigkeit der Lieferkette weiter stärkt.

Mandate zur automobilen Gewichtsreduzierung im saudischen CAFE-Programm und im Fahrplan für Elektrofahrzeuge der Vereinigten Arabischen Emirate

Saudi-Arabien hat Kraftstoffverbrauchsnormen für den Fahrzeugflottendurchschnitt (Corporate Average Fuel Economy) erlassen, die Fahrzeugmonteure dazu zwingen, die Flottenemissionen zu senken, was die Nachfrage nach Polyamid-Ansaugkrümmern, Polycarbonat-Beleuchtungsmodulen und fortschrittlichen thermoplastischen Verbundwerkstoffen ankurbelt. Die Saudische Organisation für Normen, Metrologie und Qualität legt detaillierte Anforderungen auf Bauteilebene fest, die Ingenieurkunststoffe gegenüber Metallen bei Antriebsstrang- und Innenraumkomponenten bevorzugen[1]Saudische Organisation für Normen, Metrologie und Qualität, "Verordnungen zum durchschnittlichen Kraftstoffverbrauch des Fahrzeugflottendurchschnitts," saso.gov.sa. Der Fahrplan für Elektrofahrzeuge der Vereinigten Arabischen Emirate ergänzt diese Vorschriften, indem er leichte, energieeffiziente Batteriegehäuse und Wärmemanagementsysteme auf Basis von Ingenieurharzen anstelle von Aluminium fördert. Regionale Automobilhersteller, die mit lokalen Compoundierern zusammenarbeiten, können das Bauteilgewicht um 15–30 % reduzieren, sodass sie regulatorische Ziele ohne Kompromisse bei Sicherheit oder Haltbarkeit erreichen können. Diese Richtlinien verankern langfristige Harzabnahmeverträge, die Kapazitätsauslastungspläne im gesamten Markt für Ingenieurkunststoffe im Nahen Osten untermauern.

Anstieg von Megaprojekten, die brandgeschütztes PC und PA für Smart-City-Infrastruktur vorschreiben

NEOM, Red Sea Global und andere Gigaprojekte stellen Anforderungen an Flammschutz, UV-Stabilität und Temperaturwechselbeständigkeit, die nur hochleistungsfähige Polycarbonat-, Polyamid- und PBT-Qualitäten erfüllen können. Die 3D-Druckstrategie Dubais schreibt vor, dass bis 2030 25 % der Neubauten additive Fertigungsverfahren integrieren, was Auftragnehmer dazu veranlasst, PEEK und Flüssigkristallpolymere mit höheren Wärmeformbeständigkeitstemperaturen als handelsübliches PLA einzusetzen. Die saudischen Baucodes SBC 201, 501 und 601 verschärfen die Brandschutzanforderungen und sichern die Nachfrage nach V-0-bewerteten Ingenieurkunststoffen in Leitungen, Paneelen und Smart-Grid-Gehäusen. Lieferanten, die die Konformität mit diesen Codes zertifizieren können, erhalten den Status eines bevorzugten Lieferanten, was eine Premiumpreisgestaltung bei engen Lieferfristen ermöglicht.

Vorstoß der Staatsfonds des Golf-Kooperationsrats in Spezialpolymere fördert lokale Verfügbarkeit

Die Fusion des Abu Dhabi National Oil Company im Wert von 60 Milliarden USD, bestehend aus Borouge, Borealis und Nova Chemicals, hat einen Polyolefin-Konzern mit 13,6 Millionen Tonnen geschaffen, der nachgelagerten Kunden ein breiteres Portfolio an innerhalb der Region produzierten Spezialqualitäten anbietet. Der Public Investment Fund Saudi-Arabiens lenkt Kapital in Technologien der vierten industriellen Revolution und fördert inländische Präzisions-Compoundierlinien für Polycarbonate, PPO-Blends und Polyetherimide. Diese Schritte führen zu schnelleren Qualifizierungszyklen und Just-in-time-Lieferungen, was den Betriebsmittelbedarf der Konverter im gesamten Markt für Ingenieurkunststoffe im Nahen Osten reduziert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Naphtha-/Kondensat-Rohstoffpreise | -0.9% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Recyclingströmen für Ingenieurharze | -0.6% | Golf-Kooperationsrat, insbesondere Vereinigte Arabische Emirate und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke beim Personal für Präzisionsspritzguss | -0.4% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Naphtha-/Kondensat-Rohstoffpreise inmitten geopolitischer Risiken

Schifffahrtsstörungen im Roten Meer gefährden 11 % der globalen Handelsströme, erhöhen die Versicherungsprämien und treiben die Naphthakosten für regionale Cracker in die Höhe, die auf Kondensatimporte angewiesen sind[2]Internationaler Währungsfonds, "Engpässe in der Schifffahrt im Roten Meer," imf.org. Die Ethylen-Propylen-Spreads verengten sich 2024 um 14,1 %, was die Rentabilität von Produzenten erodiert, die Kostensteigerungen nicht vollständig an Konverter weitergeben können. Während gasbasierte Ethan-Verfahren einen Teil der Kette absichern, sind Spezialpolyester und Polyamide nach wie vor auf aromatische Zwischenprodukte angewiesen, die aus flüchtigem Naphtha gewonnen werden. Die Volatilität erschwert jährliche Abnahmeverträge und kann Expansionen verzögern, bis die Preisstabilität zurückkehrt.

Chronischer Mangel an zertifizierten Recyclingströmen begrenzt Ingenieurharze in Kreislaufqualität

Die Saudi Investment Recycling Company hat 10 Milliarden USD für Abfallmanagementanlagen vorgesehen, doch die bestehende Erfassung deckt nur einen Bruchteil des post-industriellen Ingenieurkunststoffabfalls ab. Hochleistungsharze enthalten Füllstoffe, Fasern und Additive, die eine fortschrittliche Sortierung und Kompatibilisierung erfordern, die in konventionellen mechanischen Recyclinganlagen nicht verfügbar sind. OEMs, die globale Ziele für den Anteil recycelter Inhalte verfolgen, importieren daher weiterhin zertifizierte Kreislaufqualitäten, was eine Lücke in der Inlandsversorgung hinterlässt und die Fähigkeit des Marktes für Ingenieurkunststoffe im Nahen Osten einschränkt, den vollen Wert in nachhaltigen Anwendungen zu realisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: PET-Dominanz treibt Verpackungsanwendungen an

Polyethylenterephthalat entfiel im Jahr 2025 auf 67,70 % des Marktanteils für Ingenieurkunststoffe im Nahen Osten und unterstreicht damit die bedeutende Rolle von Getränke- und Lebensmittelverpackungen im regionalen Verbrauch. Die Klarheit und Barriereeigenschaften von PET eignen sich für den Weitstreckentransport zwischen dem Golf und Exportdestinationen. Produzenten nutzen den Größenvorteil des Marktes für Ingenieurkunststoffe im Nahen Osten, indem sie flaschengradiges PET mit der nachgelagerten Vorformlingformung integrieren und so Logistikkosten und Treibhausgasemissionen reduzieren. Flüssigkristallpolymer (LCP) verzeichnet das schnellste Wachstum mit einer CAGR von 6,72 % bis 2031, da Elektronikmonteure Hochfrequenzverbinder benötigen, die von der niedrigen Dielektrizitätskonstante von LCP profitieren. Die regionale Nachfrage nach Polyamid 6 und 66 steigt, da lokale OEMs Metallbauteile ersetzen, um Fahrzeugmasse und Kraftstoffverbrauch zu reduzieren. Fluorpolymere wie PVDF und ETFE behalten ihren Nischenstatus in korrosiven Öl- und Gasanwendungen, wo Leistung Vorrang vor dem Preis hat. Die PEEK-Nachfrage gewinnt in den Bereichen Luft- und Raumfahrt und Medizingeräte an Dynamik, dank seiner Dauereinsatztemperatur von 260 °C.

Der Markt für Ingenieurkunststoffe im Nahen Osten bleibt versorgungssicher, da ADNOC, SABIC und QatarEnergy rückwärtsintegrierte Einheiten betreiben, die PTA, Caprolactam und Bisphenol-A vor Ort produzieren. Neue Compoundierlinien in Ruwais und Jubail bieten flammgeschützte, UV-stabilisierte und glasfaserverstärkte Qualitäten an, was die technischen Support-Kreisläufe für Konverter strafft. Die Importabhängigkeit verlagert sich auf Additivpakete und kleinvolumige Harze wie Polyetherimid, obwohl regionale Forschungszentren die lokale Synthese erproben. OEMs begrüßen kürzere Vorlaufzeiten und reduzierte Währungsrisikoexpositionen und stärken damit ihre Loyalität gegenüber inländischen Lieferanten.

Nach Endverbraucherbranche: Wachstum der Elektronikindustrie beschleunigt sich über die Führungsposition der Verpackungsbranche hinaus

Verpackungen behielten im Jahr 2025 einen dominanten Anteil von 67,40 % am Markt für Ingenieurkunststoffe im Nahen Osten, da Lebensmittel-, Getränke- und Körperpflegeprodukte über Golf-Logistikdrehkreuze expandierten. PET, HDPE und PP wurden zu Vorformlingen, Folien und Verschlüssen verarbeitet und dank automatisierter Handhabung und klimakontrollierter Lagerung, die die Produktintegrität schützt, schnell bewegt. Der Bereich Elektro und Elektronik ist der am schnellsten wachsende Sektor mit einer CAGR von 8,25 %, angetrieben durch Telekommunikationsbetreiber, die 5G-Basisstationen und Rechenzentren ausbauen, die wärmestabile, flammhemmende Gehäuse benötigen. Hochspannungs-CTI-PBT und halogenfreie PC/ABS-Blends ersetzen veraltete Materialien in Verbindern und Gehäusen, um die Brandschutzstandards nach IEC 60695 zu erfüllen.

Die Automobilnachfrage gewinnt an Dynamik, da lokale Montagewerke glasfaserverstärktes PP und Polyamid-Luftansaugkrümmer qualifizieren, die das Gewicht reduzieren und gleichzeitig Temperaturen im Motorraum standhalten. Bau- und Konstruktionsanwendungen nutzen Polycarbonatplatten und PA-Leitungen, die den strengeren Golf-Kooperationsrats-Brandschutzvorschriften entsprechen. Die Luft- und Raumfahrt- und Medizinsegmente, obwohl kleiner in Bezug auf Tonnage, erzielen Premiumpreise für PEEK- und PEI-Komponenten, die strenge Zertifizierungen erfordern. Industriemaschinenbau nutzt Acetal und PBT in Pumpen und Ventilen, die aggressiven Chemikalien ausgesetzt sind, um die Betriebszeit in petrochemischen Anlagen und Entsalzungsanlagen zu sichern.

Geografische Analyse

Saudi-Arabien wird voraussichtlich die höchste Wachstumsdynamik beitragen, mit einer bis 2031 erwarteten CAGR von 5,62 %, da das Nationale Programm für industrielle Entwicklung und Logistik der Vision 2030 Kapital in die Automobil-, Chemie- und fortgeschrittene Fertigungsindustrie lenkt. Investitionen des Public Investment Fund von über 100 Milliarden USD treiben den Ausbau petrochemischer Kapazitäten und die nachgelagerte Diversifizierung voran und verankern die langfristige Harznachfrage in den Bereichen Automobilinnenraum, elektrische Komponenten und intelligente Infrastrukturgeräte. Neue Vorschriften zu Kraftstoffverbrauchsnormen für den Fahrzeugflottendurchschnitt und strengere saudische Baucodes stärken die Nachfrage nach technischen Polymerqualitäten und erhöhen die Präsenz des Marktes für Ingenieurkunststoffe im Nahen Osten innerhalb des Königreichs.

Die Vereinigten Arabischen Emirate nutzen die Initiative „Operation 300bn” und die Kampagne „Make it in the Emirates”, um das industrielle Bruttoinlandsprodukt bis 2031 auf 300 Milliarden AED zu steigern. Freizonenvorteile, 100-prozentige Auslandseignerschaft und wettbewerbsfähige Versorgungsleistungen ermutigen internationale Compounder, sich in Ruwais und KIZAD anzusiedeln. Die 3D-Druckstrategie Dubais beschleunigt die Einführung von PEEK und LCP in Architekturfassaden und medizinischen Implantaten und erhöht den durchschnittlichen Harzwert. Die Bildung der Borouge Group International sichert die Polyolefin- und Spezialqualitätsversorgung für inländische Konverter und verschafft gleichzeitig Exportreichweite nach Asien und Europa.

Der übrige Nahe Osten und Afrika entfiel im Jahr 2025 auf 40,55 % der Marktgröße für Ingenieurkunststoffe im Nahen Osten, angetrieben durch Katar, Kuwait, Oman und aufstrebende nordafrikanische Volkswirtschaften. Der Ras-Laffan-Komplex von QatarEnergy liefert HDPE und Swing-Grade-LLDPE und unterstützt die lokale Nachfrage nach Rohren, Folien und 3D-Druckausgangsmaterial. Der PRIZe-Komplex Kuwaits steigert den Polypropylenexport und verdrängt asiatische Lieferanten im regionalen Folien- und Automobil-Compounding. Das Liwa Plastics Industries Complex in Oman versorgt inländische Konversionscluster in Sohar und Duqm und verkürzt die Vorlaufzeiten für Kunden des Golf-Kooperationsrats. Grenzüberschreitender Handel und panarabische Freihandelsabkommen helfen kleineren Märkten, Zugang zum breiteren Markt für Ingenieurkunststoffe im Nahen Osten zu erhalten und saisonale Nachfrageschwankungen auszugleichen.

Wettbewerbslandschaft

Der Markt für Ingenieurkunststoffe im Nahen Osten weist eine moderate Konsolidierung auf, wobei integrierte etablierte Anbieter die Kostenführerschaft behalten, während agile Spezialanbieter hochmargige Nischen besetzen. Nachhaltigkeit entwickelt sich zu einem wettbewerbsintensiven Schlachtfeld. Produzenten setzen auch digitale Zwillinge und Predictive-Maintenance-Systeme ein, um die Betriebszeit und Energieeffizienz zu maximieren und damit die Eintrittsbarrieren weiter zu erhöhen. Marktteilnehmer müssen daher Technologie, Rohstoffsicherheit und Nachhaltigkeitsnachweise kombinieren, um Marktanteile im Markt für Ingenieurkunststoffe im Nahen Osten zu gewinnen.

Marktführer für Ingenieurkunststoffe im Nahen Osten

SABIC

Petro Rabigh

Sipchem Company

BASF

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Time Technoplast Ltd. gab über seine Tochtergesellschaft Gulf Powerbeat in Saudi-Arabien Pläne für eine Produktionsstätte im MODON-Industriegebiet Saudi-Arabiens bekannt. Die neue Anlage wird sich auf die Herstellung von 1.000-Liter-Intermediate Bulk Containern (IBC) und Kunststofftrommeln konzentrieren. Dies kann der Ingenieurkunststoffindustrie des Landes zugutekommen.

- Februar 2024: QatarEnergy und Chevron Phillips Chemical begannen mit dem Bau eines integrierten Polymerkomplexes im Wert von 6 Milliarden USD in der Industriestadt Ras Laffan, Katar. Das Projekt wird einen Ethancracker und zwei Hochdichtepolyethylen-Derivateinheiten umfassen und den Ingenieurkunststoffmarkt des Landes erheblich stärken.

Berichtsumfang für den Markt für Ingenieurkunststoffe im Nahen Osten

Luft- und Raumfahrt, Automobil, Bau- und Konstruktionswesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrolcopolymere (ABS und SAN) sind als Segmente nach Harztyp abgedeckt. Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harzuntertypen | |

| Flüssigkristallpolymer (LCP) | |

| Polyamid (PA) | Aramid |

| Polyamid (PA) 6 | |

| Polyamid (PA) 66 | |

| Polyphthalamid | |

| Polybutylenterephthalat (PBT) | |

| Polycarbonat (PC) | |

| Polyetheretherketon (PEEK) | |

| Polyethylenterephthalat (PET) | |

| Polyimid (PI) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Styrolcopolymere (ABS, SAN) |

| Luft- und Raumfahrt |

| Automobil |

| Bau- und Konstruktionswesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Nach Harztyp | Fluorpolymer | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harzuntertypen | ||

| Flüssigkristallpolymer (LCP) | ||

| Polyamid (PA) | Aramid | |

| Polyamid (PA) 6 | ||

| Polyamid (PA) 66 | ||

| Polyphthalamid | ||

| Polybutylenterephthalat (PBT) | ||

| Polycarbonat (PC) | ||

| Polyetheretherketon (PEEK) | ||

| Polyethylenterephthalat (PET) | ||

| Polyimid (PI) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Styrolcopolymere (ABS, SAN) | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bau- und Konstruktionswesen | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

Marktdefinition

- Endverbraucherbranche - Verpackung, Elektro und Elektronik, Automobil, Bau- und Konstruktionswesen sowie Sonstige sind die Endverbraucherbranchen, die im Ingenieurkunststoffmarkt berücksichtigt werden.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von Jungfernharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymere, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in Primärformen berücksichtigt. Das Recycling wird separat in einem eigenen Kapitel behandelt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein hartes Material mit einer rutschigen Oberfläche. Es kann in belastenden Arbeitsumgebungen problemlos Verschleiß standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, dann verfestigt und die Folie von dieser Oberfläche abgenommen wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile weisen unterschiedliche chemische oder physikalische Eigenschaften auf und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von denen der einzelnen Elemente unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung von Material in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffs in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus Glasfasern besteht, die in eine Harzmatrix eingebettet sind. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Konstruktionsanwendungen, bei denen Standard-Glasfaser verwendet wird. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocken | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit unebener Oberfläche, und ist die Basis von Zelluloseplastik. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gängige Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Compoundierung besteht in der Vorbereitung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosiereinrichtungen/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch als Vorproduktionsgranulat oder Nurdles bekannt, ist der Grundbaustein für nahezu alle Produkte aus Kunststoff. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfernkunststoff | Es handelt sich um eine Grundform des Kunststoffs, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden anhand von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen