Polymethylmethacrylat (PMMA) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.24 Millionen Tonnen |

| Marktvolumen (2031) | 4.13 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polymethylmethacrylat (PMMA) Marktanalyse von Mordor Intelligence

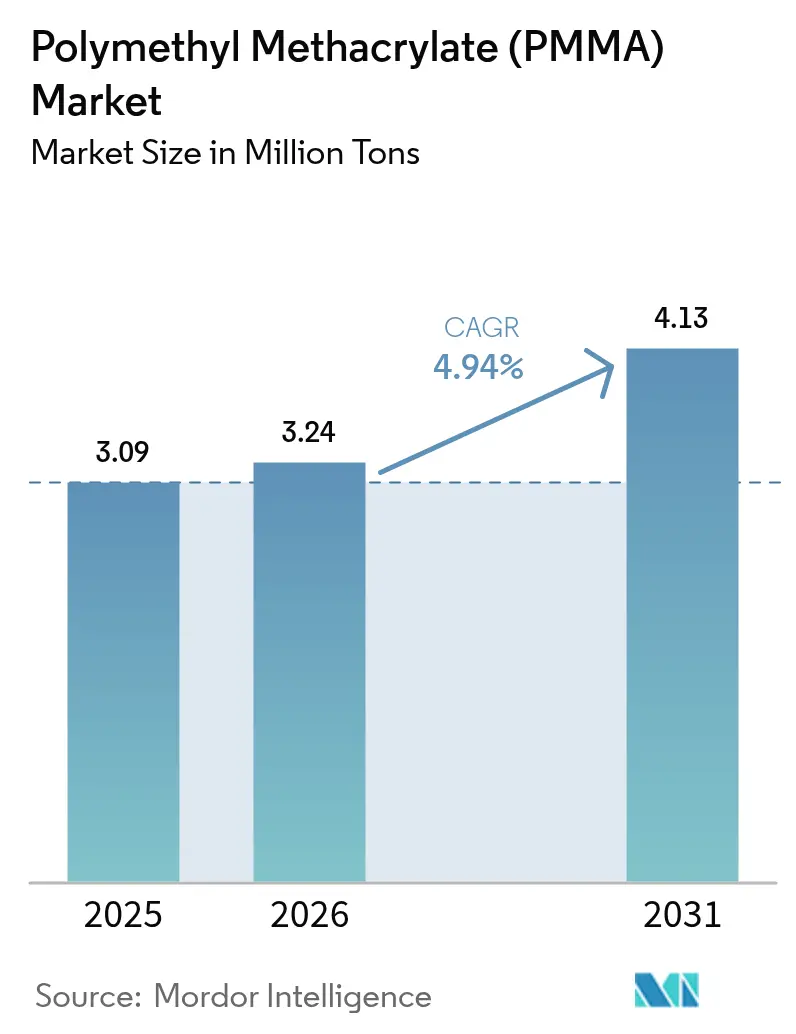

Die Marktgröße für Polymethylmethacrylat wird voraussichtlich von 3,09 Millionen Tonnen im Jahr 2025 auf 3,24 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,94 % über den Zeitraum 2026–2031 4,13 Millionen Tonnen erreichen. Die steigende Nachfrage nach Rohstoffen für die Kreislaufwirtschaft, die breitere Akzeptanz präzisionsgegossener Teile sowie regulatorische Impulse für energieeffiziente Verglasungen erweitern die Anwendungsbasis über herkömmliche Thermoplaste hinaus. Im Jahr 2025 angekündigte kommerzielle Depolymerisationsanlagen haben den Cradle-to-Gate-CO₂-Fußabdruck von Neuharzen um etwa ein Drittel gesenkt und damit die Kosten-Nachhaltigkeits-Position von PMMA gegenüber Polycarbonat verbessert. Fassadenrenovierungsprogramme, die im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden der Europäischen Union vorgeschrieben sind, sowie Indiens umfangreiche Infrastrukturpipeline steigern den architektonischen Verbrauch, während Luftfahrtzertifizierungen für Verbundwerkstofffenster einen margenstarken Absatzkanal eröffnen, der Rohstoffpreiszyklen abpuffert. Die Wettbewerbsintensität ist moderat, da die fünf größten Anbieter rund 60 % der weltweiten Kapazität kontrollieren, jedoch ermöglicht die technologische Differenzierung im chemischen Recycling und bei der Qualitätskontrolle optischer Güte spezialisierten Marktteilnehmern, in Medizin- und Elektroniknischen Fuß zu fassen.

Wichtigste Erkenntnisse des Berichts

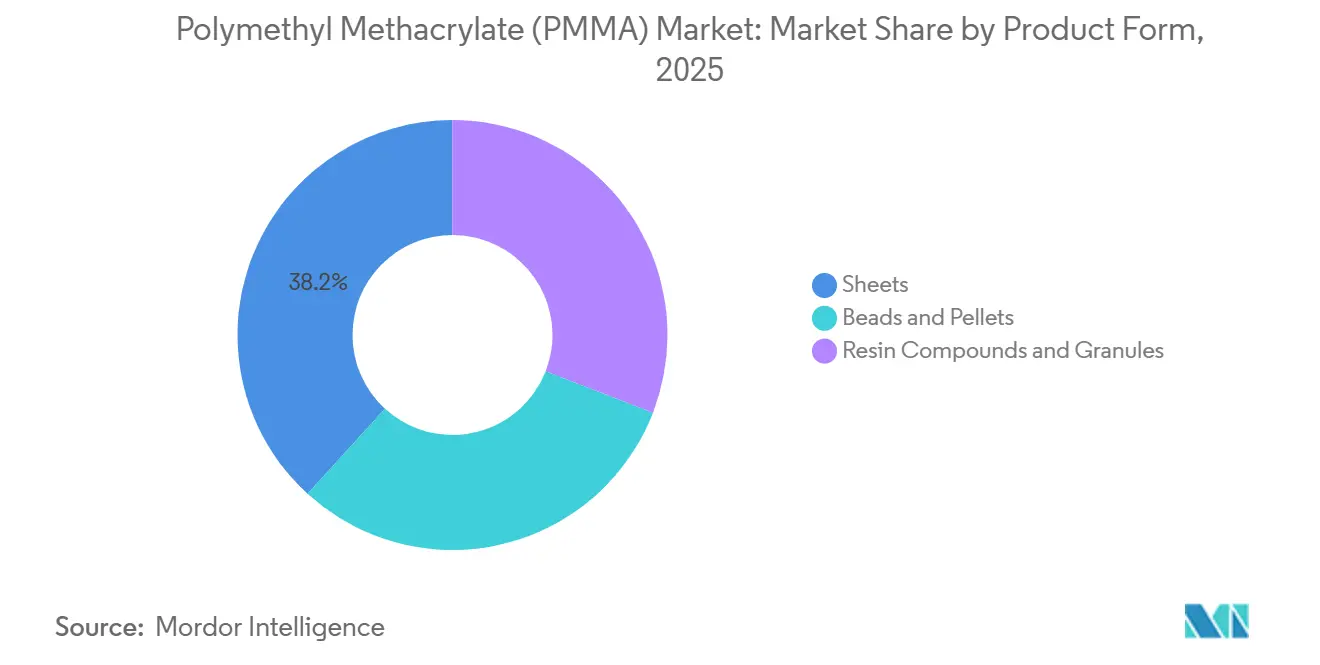

- Nach Produktform führten Platten im Jahr 2025 mit einem Volumenanteil von 38,23 % am PMMA-Markt und wachsen bis 2031 mit einer CAGR von 5,42 %.

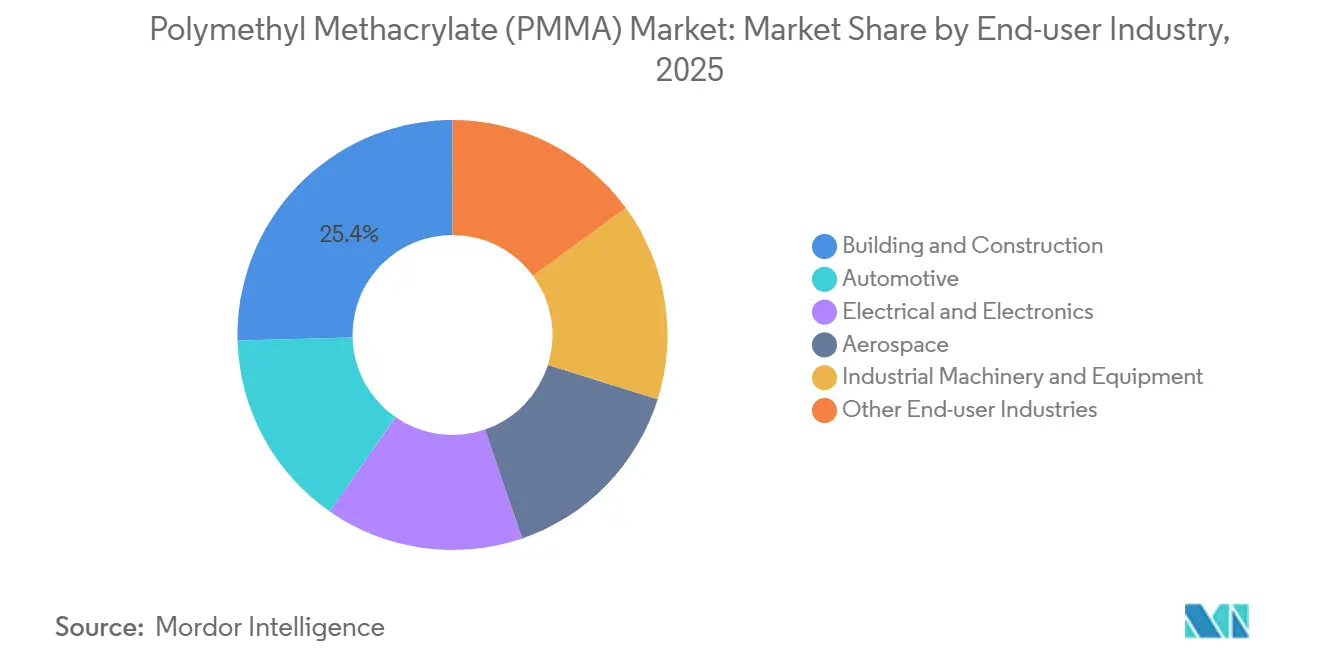

- Nach Endverbraucherbranche ist die Luft- und Raumfahrt das am schnellsten wachsende Segment mit einer CAGR von 5,58 %, während Bau und Konstruktion im Jahr 2025 den größten Anteil von 25,42 % am PMMA-Markt behielt.

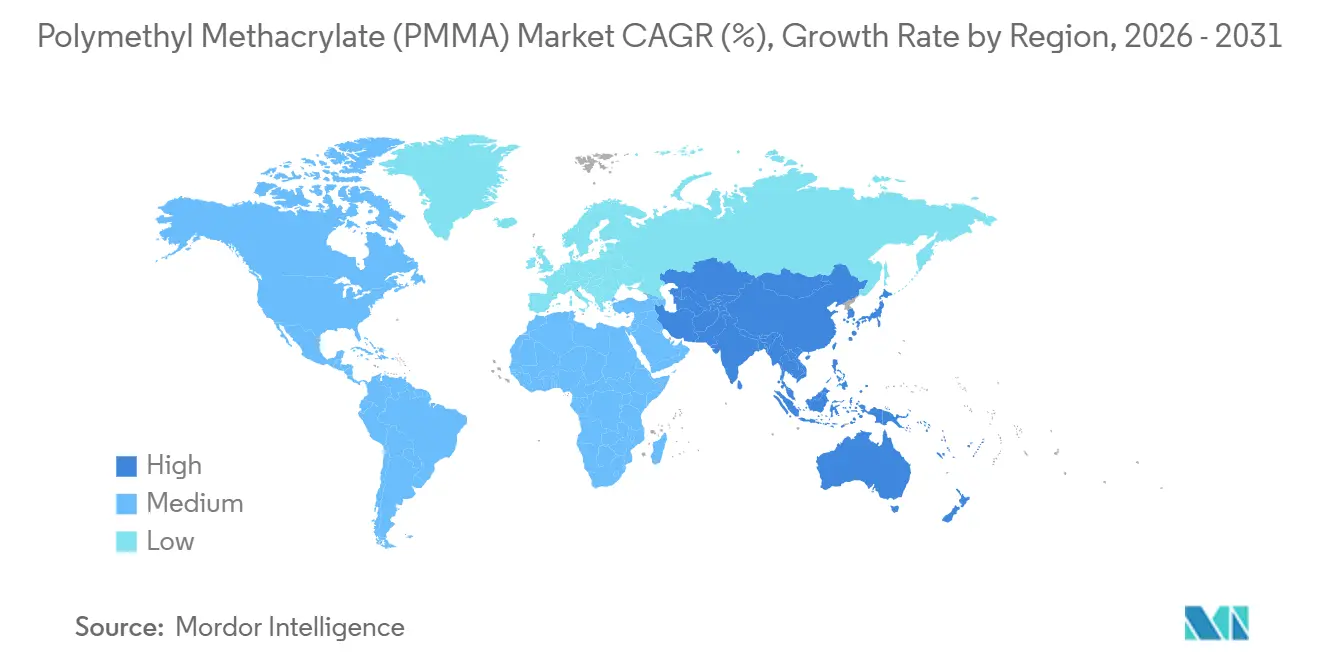

- Asien-Pazifik entfiel im Jahr 2025 auf 50,33 % des PMMA-Marktanteils und treibt das regionale Wachstum mit einer CAGR von 5,18 % bis 2031 voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polymethylmethacrylat (PMMA) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Architektonische Verglasung und Fassadenakzeptanz | +1.2% | Europa, Nordamerika, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion der LED-Beschilderungs- und Displaybranche | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum im medizinischen und zahnmedizinischen PMMA-Einsatz | +0.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Wirtschaftlichkeit des chemischen PMMA-Recyclings | +1.3% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Qualitätskontrolle für optische Güte | +0.5% | Global, frühe Einführung in Deutschland, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Architektonische Verglasung und Fassadenakzeptanz

Deutschland und Frankreich schreiben nun Mindest-Tageslichtfaktoren von 2 % für Büros vor, ein Niveau, das durch PMMA-Oberlichter und Vorhangfassaden bei etwa der Hälfte des Gewichts von Glasanlagen erreicht wird. Röhm und der Auftragnehmer Neero haben einen 12-stöckigen Turm in Frankfurt nachgerüstet und den Stahlbedarf um 22 % reduziert, was beweist, dass leichtere Fassaden sowohl Material- als auch Montagekosten senken. Bauherren in Erdbebengebieten profitieren zusätzlich, da geringere Verkleidungsmassen die Schwingungsberechnungen vereinfachen. Indiens Bharatmala-Straßennetz fügt jährlich 15.000–20.000 Tonnen transparente PMMA-Schallschutzwände hinzu, und südostasiatische Verkehrskorridore in Jakarta und Manila schreiben nun PMMA gegenüber Polycarbonat vor, um tropische UV-Vergilbung zu vermeiden. Diese Vorgaben verleihen dem PMMA-Markt insgesamt Schwung.

Expansion der LED-Beschilderungs- und Displaybranche

Werbeagenturen wechseln zu hochhellen Outdoor-LED-Werbetafeln, die auf PMMA-Diffusorplatten für eine gleichmäßige Lichtverteilung auf Panels mit mehr als 10 m² angewiesen sind. Einzelhändler in Nordamerika haben Ladenschilder bereits auf kantenbeleuchtetes PMMA umgerüstet und dabei den Energieverbrauch um 40 % gesenkt, während die Markenfarbentreue erhalten blieb[1]US-Energieministerium, "Aktualisierungen des Festkörperbeleuchtungsprogramms," energy.gov. Die Installation transparenter OLED-Fahrgastinformationsbildschirme in Südkorea hat eine Premiumnische für optisch klassifizierte PMMA-Substrate geschaffen, die den Entflammbarkeitsanforderungen der IEC 62629 entsprechen, und unterstützt Preisaufschläge von 25–30 % gegenüber handelsüblichen Platten.

Wachstum im medizinischen und zahnmedizinischen PMMA-Einsatz

Die 510(k)-Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für PMMA-Knochenzemente stiegen im Jahr 2025 im Jahresvergleich um 12 %, angetrieben durch steigende Volumina bei Hüft- und Kniearthroplastiken[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "510(k)-Zulassungsdatenbank," fda.gov. Dentallabore sind auf gefräste PMMA-Blöcke umgestiegen, die die Fertigungszeit von 48 Stunden auf unter 6 Stunden verkürzen und dabei Toleranzen von ±50 µm einhalten, was den Patientendurchsatz verbessert. Europa und Japan erlauben permanente Hautfüller mit vernetzten PMMA-Mikrosphären, was die langfristige Nachfrage stärkt, während hydrophobe Acryl-Intraokularlinsen weiterhin auf PMMA-Vorprodukte für Klarheit und Biokompatibilität angewiesen sind.

Durchbrüche in der Wirtschaftlichkeit des chemischen PMMA-Recyclings

Trinseos 10.000-Tonnen-Depolymerisationsanlage in Rho, Italien, gewinnt 92 % reines Methylmethacrylat-Monomer aus industriellen Abfällen zurück und senkt die Rohstoffkosten um etwa 200 EUR pro Tonne gegenüber petrochemischen Verfahren. Röhm und NEXTCHEM planen bis 2027 eine 50.000-Tonnen-Anlage in Deutschland, die bereits durch Abnahmevereinbarungen aus der Automobilindustrie gesichert ist. Wissenschaftler der ETH Zürich haben kürzlich eine photokatalytische Depolymerisation bei Umgebungstemperatur demonstriert, was auf künftige Betriebskostensenkungen hindeutet, die die Kreislaufbeschaffung beschleunigen werden. Grüne Bauvorschriften in Skandinavien verlangen nun einen Recyclinganteil von 15 % in PMMA-Fassadenplatten, was den Marktbedarf verstärkt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsbedrohung durch Polycarbonat und Glas | -0.9% | Global, ausgeprägt in der Automobil- und Elektronikindustrie | Kurzfristig (≤ 2 Jahre) |

| Strenge Regulierung von Einwegkunststoffen | -0.6% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| China-zentrierte Überkapazitäten und Preisdumpingrisiko | -0.7% | Asien-Pazifik, Naher Osten, selektive nordamerikanische Importe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsbedrohung durch Polycarbonat und Glas

Polycarbonats Izod-Schlagzähigkeit von 600–850 J/m übertrifft den PMMA-Richtwert von 20–25 J/m bei weitem und macht es zur Standardwahl für Seitenscheiben und falltestgeprüfte Elektronikgehäuse. Teslas 2025er Update des Model Y verwendete Polycarbonat-Heckscheiben, die 1,2 kg pro Fahrzeug einsparten – ein Konzept, das andere Elektrofahrzeughersteller schnell übernahmen. Chemisch gehärtete Gläser wie Corning Gorilla Glass gewinnen Instrumententafelabdeckungen, indem sie Kratzfestigkeit mit luxuriöser Ästhetik verbinden. Da die asiatischen Polycarbonat-Spotpreise Anfang 2026 durchschnittlich 2.100 USD pro Tonne betrugen – nur 15 % über PMMA –, erodiert die Kostenparität einen traditionellen PMMA-Vorteil.

Strenge Regulierung von Einwegkunststoffen

Die Einwegkunststoffrichtlinie der Europäischen Union hat bereits rund 80.000 Tonnen der jährlichen PMMA-Nachfrage für Einwegbesteck und Rührstäbchen beseitigt. Erweiterte Herstellerverantwortungsgebühren von 0,50–0,80 EUR pro kg auf nicht recyceltes PMMA in Frankreich und Deutschland haben Einwegverpackungen unwirtschaftlich gemacht. Kaliforniens SB 54 setzt bis 2032 eine Recyclingquote von 65 % für Hartverpackungen fest – ein Ziel, das die aktuelle PMMA-Recyclingkapazität übersteigt und die Substitution durch Papier und Formfaser beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Platten erhalten architektonischen Schwung

Platten erzielten im Jahr 2025 einen Volumenanteil von 38,23 % am PMMA-Markt, und die PMMA-Marktgröße für Platten soll bis 2031 mit einer CAGR von 5,42 % wachsen. Kontinuierliche Gusslinien profitieren von Fassadenrenovierungen, LED-Werbetafeln und transparenten Schallschutzwänden an Autobahnen in Indien und Südostasien. Röhm hat 2025 35.000 Tonnen Plattenkapazität in Worms und Shanghai hinzugefügt, um die steigende Nachfrage zu decken.

Die Nachfrage nach Perlen und Pellets konzentriert sich auf spritzgegossene Scheinwerferlinsen, Medizingerätegehäuse und Elektronikteile, die enge Schmelzflussbereiche erfordern. Spezialharzmischungen besetzen kleinere, aber margenstarke Bereiche wie Prothesenbasisplatten und Intraokularlinsenperlen. Trinseo hat 2025 eine biobasierte Verbindung mit 30 % erneuerbarem Methanol kommerzialisiert und begann mit der Bemusterung europäischer Medizin-OEMs, die Scope-3-Reduktionen ohne Neuvalidierung anstreben. Obwohl diese Premiumformen mengenmäßig kleiner sind, stützen sie die Gesamtrentabilität des PMMA-Marktes.

Nach Endverbraucherbranche: Bau dominiert, Luft- und Raumfahrt beschleunigt

Bau und Konstruktion hielt im Jahr 2025 einen Anteil von 25,42 % am PMMA-Markt, gestützt durch Oberlichter, Vordächer und Schutzwände, die durch Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD vorgeschrieben sind. Europas Fassadenaufrüstungsprogramm im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden stärkt dieses Basisvolumen.

Die Luft- und Raumfahrt ist der am schnellsten wachsende Endverwendungsbereich mit einer CAGR von 5,58 % bis 2031. Der Beratungsrundbrief 25.775-1 der US-amerikanischen Luftfahrtbehörde begrenzt die optische Verzerrung auf 2 Bogenminuten und legt Vogelschlagkriterien fest, was qualifizierte PMMA-Güten auf wenige Anbieter beschränkt. PPG Aerospace sicherte sich 2025 einen Transparenzauftrag für den Airbus A320neo, was das Vertrauen der OEMs in das Klarheits-Gewichts-Verhältnis von PMMA widerspiegelt. Elektro- und Elektroniksegmente nehmen PMMA für LED-Lichtleiter und Touchscreen-Abdeckungen ab, wo sein Brechungsindex von 1,49 eine gleichmäßige Beleuchtung gewährleistet, was die Volumendiversität im gesamten PMMA-Markt stärkt.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 50,33 % des PMMA-Marktanteils, und die regionale Nachfrage wächst bis 2031 mit einer CAGR von 5,18 %, da Indien und China ihre Infrastruktur- und Fertigungsexpansion vorantreiben. Allein Indiens Bharatmala-Schallschutzwandprogramme und Metrostationsüberdachungen verbrauchen jährlich 30.000–35.000 Tonnen. Chinesische Überkapazitäten drücken die regionalen Preise, sichern aber auch eine kostengünstige Plattenversorgung für den heimischen Bau- und Elektroniksektor. Japan und Südkorea lenken Kapazitäten in medizinische, luft- und raumfahrttechnische sowie optische Güten um, die höhere Margen erzielen und gegen Rohstoffpreiszyklen abschirmen.

Nordamerika entfiel 2025 auf knapp ein Fünftel des weltweiten Volumens. Röhms 250.000-Tonnen-MMA-Projekt in Bay City, das 2025 angekündigt wurde, zielt darauf ab, inländisches Harz für die Fahrzeugleichtbauanforderungen gemäß den Inhaltsregeln des Inflation Reduction Act zu sichern. Gebäuderenovierungen des US-Energieministeriums beschleunigen die Einführung von kantenbeleuchteten PMMA-Paneelen, die die Beleuchtungsleistungsdichte um 40 % senken. Kanadas durch Einwanderung angetriebener Wohnungsbauboom steigert die Nachfrage nach Oberlichtern und Fassaden.

Europa hielt 2025 ein bedeutendes Volumen. Trinseos Depolymerisationsanlage in Rho liefert recyceltes Monomer mit einem Rabatt von 200 EUR pro Tonne an italienische und deutsche Verarbeiter und katalysiert Kreislaufbeschaffungsrichtlinien. Regulatorische Verluste durch Einwegverpackungen werden durch architektonische und automobiltechnische Nachfrage ausgeglichen. Südamerika sowie der Nahe Osten und Afrika verzeichnen eine steigende PMMA-Nachfrage, wobei Brasiliens Bausektor und Saudi-Arabiens Vision-2030-Projekte als Lichtblicke gelten, obwohl Logistikkosten die Importdurchdringung begrenzen.

Wettbewerbslandschaft

Der PMMA-Markt ist moderat konsolidiert. Die Patentaktivität stieg 2024–2025 rund um Niedertemperaturkatalysatoren und KI zur Inline-Fehlererkennung stark an, was auf ein Technologierennen zur Verbesserung der Ausbeute optischer Güte hindeutet. Kleinere Spezialisten wie Suzhou Double Elephant konzentrieren sich auf hochreine Perlen für ISO 13485-zertifizierte Intraokularlinsen, einem Bereich, in dem ein Restmonomergehalt von unter 10 ppm nicht verhandelbar ist. Automobil-OEMs in Europa fordern bereits Scheinwerferlinsen mit 30 % Recyclinganteil, die dennoch die fotometrischen Normen der SAE J2650 erfüllen – eine Spezifikation, die weniger als fünf Anbieter erfüllen können. Luftfahrttransparenzen bleiben eine hochgradig abgeschottete Nische, da FAA-Zertifizierungszyklen 24 Monate überschreiten und etablierten Anbietern wie PPG Aerospace Preisgestaltungsspielraum gewähren. Insgesamt erodiert die Produktdifferenzierung durch KI-gestützte Qualitätskontrolle und erneuerbare Rohstoffe die reine Skalierung als einzigen Wettbewerbshebel im PMMA-Markt stetig.

Marktführer der Polymethylmethacrylat (PMMA) Branche

Röhm GmbH

Mitsubishi Chemical Group Corporation

CHIMEI

Trinseo

Sumitomo Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Mitsubishi Chemical rüstete seine Extrusionslinie für optische Güte in Yokkaichi mit maschineller Sichtkontrolle auf, wodurch die Ausschussquote auf 1,1 % gesenkt wurde.

- Februar 2025: Röhm verpflichtete sich, 500 Millionen USD für den Bau einer 250.000-Tonnen-MMA-Anlage in Bay City, Texas, mit geplantem Betriebsbeginn Ende 2027 zu investieren.

- Januar 2025: Trinseo eröffnete Europas erste 10.000-Tonnen-Anlage für geschlossenes PMMA-Kreislaufrecycling durch Depolymerisation in Rho, Italien, mit einer Monomerreinheit von 92 %.

Umfang des globalen Polymethylmethacrylat (PMMA) Marktberichts

Polymethylmethacrylat (PMMA) ist ein klarer, steifer Thermoplast, der allgemein als Acrylglas oder Plexiglas bezeichnet wird. Aufgrund seiner hervorragenden Lichtdurchlässigkeit findet PMMA in der Beleuchtungsindustrie umfangreiche Anwendung, insbesondere bei der Herstellung von Linsen, Diffusoren und Lichtleitern.

Der Polymethylmethacrylat (PMMA) Markt ist nach Produktform, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in Platten, Perlen und Pellets sowie Harzmischungen und Granulate unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Bau und Konstruktion, Elektro und Elektronik, Luft- und Raumfahrt, Industriemaschinen und -ausrüstung sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den PMMA-Markt in 20 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Platten |

| Perlen und Pellets |

| Harzmischungen und Granulate |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Luft- und Raumfahrt |

| Industriemaschinen und -ausrüstung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Platten | |

| Perlen und Pellets | ||

| Harzmischungen und Granulate | ||

| Nach Endverbraucherbranche | Automobil | |

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Luft- und Raumfahrt | ||

| Industriemaschinen und -ausrüstung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Automobil, Luft- und Raumfahrt, Industriemaschinen, Elektro und Elektronik sowie Sonstige sind die im Rahmen des Polymethylmethacrylat-Marktes betrachteten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird jungfräuliches Polymethylmethacrylat-Harz in primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann problemlos Verschleiß und Abnutzung in anspruchsvollen Arbeitsumgebungen standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FRP) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Dicke zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen