Größe und Marktanteil des Polyamid-Markts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

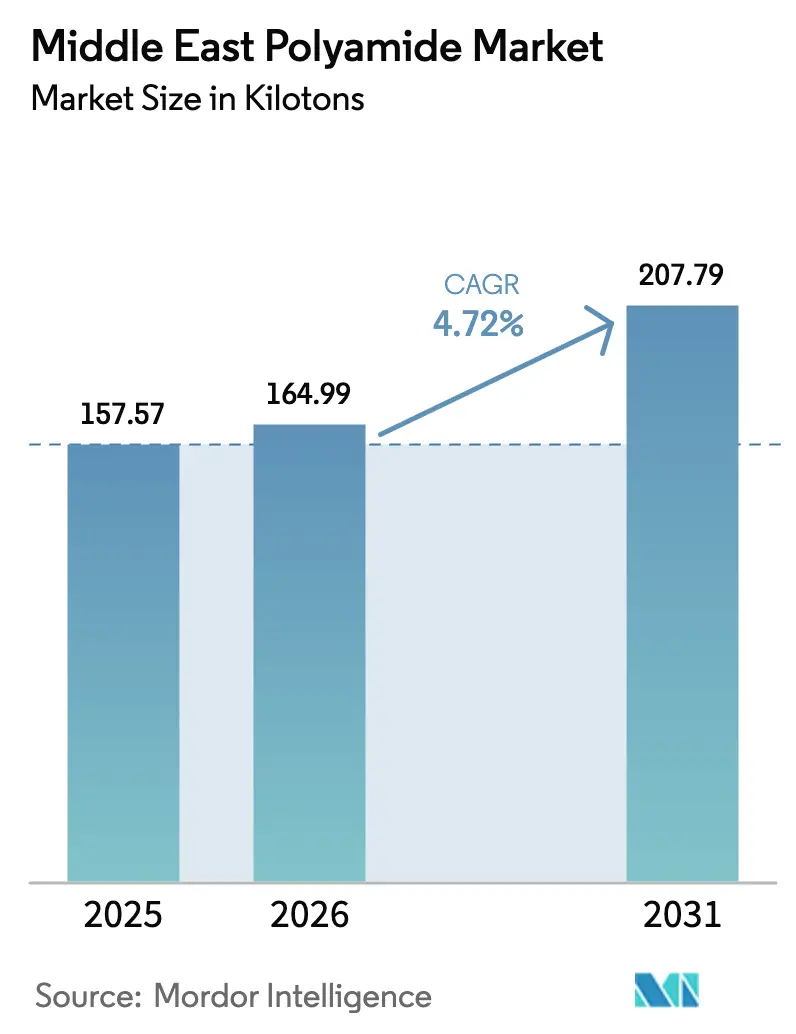

| Marktgröße im Basisjahr (2025) | 157.57 Kilotonn |

| Marktvolumen (2026) | 164.99 Kilotonn |

| Marktvolumen (2031) | 207.79 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyamid-Markts im Nahen Osten von Mordor Intelligence

Die Größe des Polyamid-Markts im Nahen Osten wird im Jahr 2026 auf 164,99 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 157,57 Kilotonnen, mit Prognosen für 2031 von 207,79 Kilotonnen, was einem Wachstum von 4,72 % CAGR im Zeitraum 2026–2031 entspricht. Reichlich vorhandene und wettbewerbsfähig bepreiste Rohstoffe, gestützt durch integrierte petrochemische Komplexe, halten die Produktionskosten niedrig, während Vision 2030 und ähnliche Diversifizierungsagenden Kapital in die nachgelagerte Polymerverarbeitung lenken. Rasches Wachstum in den Bereichen Automobil, Elektronik und anspruchsvolle Verpackung beschleunigt die Nachfrage nach höherwertigen Qualitäten und veranlasst Hersteller, die Compoundierkapazität in der Nähe von Endverbrauchszentren auszubauen. Die vertikale Integration durch nationale Champions wie Saudi Aramco schützt die Margen vor der Rohölvolatilität, und anhaltende ausländische Direktinvestitionen schaffen kollaborative Ökosysteme, die Lieferketten verkürzen und den Technologietransfer stimulieren. Der Polyamid-Markt im Nahen Osten profitiert weiterhin von intra-GCC-Handelsabkommen, die technische Standards harmonisieren und Zollschranken für Spezialpolymere senken.

Wesentliche Erkenntnisse des Berichts

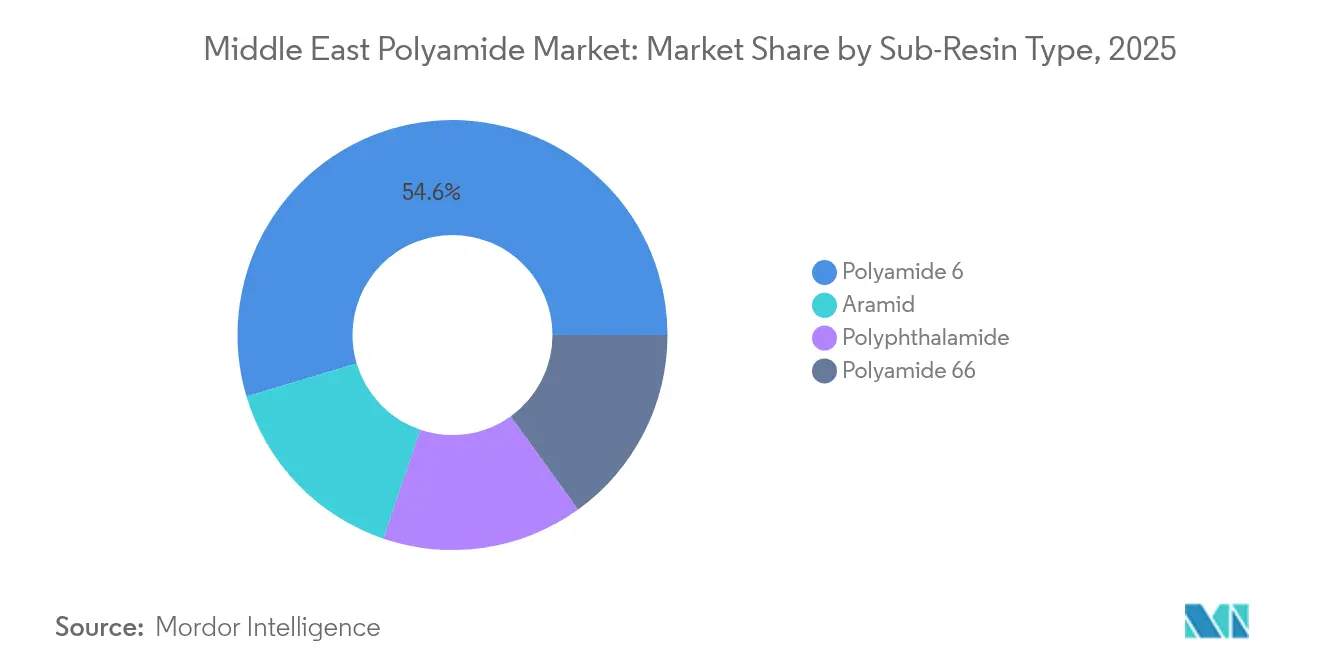

- Nach Harz-Untertyp führte Polyamid 6 mit einem Marktanteil von 54,62 % am Polyamid-Markt im Nahen Osten im Jahr 2025; Aramid wird voraussichtlich bis 2031 mit einem CAGR von 6,89 % expandieren.

- Nach Endverbraucherbranche entfiel der Bereich Elektrik und Elektronik auf 30,78 % der Marktgröße des Polyamid-Markts im Nahen Osten im Jahr 2025 und wächst bis 2031 mit einem CAGR von 7,18 %.

- Nach Geografie hielt der übrige Nahe Osten im Jahr 2025 einen Marktanteil von 39,88 %, während für die VAE ein CAGR von 5,82 % zwischen 2026 und 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Polyamid-Markts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Initiativen zur Fahrzeugleichtbauweise | +1.2% | Saudi-Arabien, VAE, Übertragungseffekte auf Katar | Mittelfristig (2–4 Jahre) |

| Boom im Bereich Elektrik- und Elektronikfertigung | +0.8% | VAE als Kern, Ausweitung auf Saudi-Arabien und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochsperrenden Verpackungsmaterialien | +0.7% | VAE und Saudi-Arabien mit regionaler Abdeckung | Mittelfristig (2–4 Jahre) |

| Infrastrukturgetriebene Konstruktionskunststoffe | +0.6% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Anforderungen an Batteriekomponenten für die Elektromobilität | +0.5% | VAE und saudi-arabische Elektrofahrzeug-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Initiativen zur Fahrzeugleichtbauweise

Regionale Fahrzeugmontageprogramme skalieren schnell, da OEMs sich in der Nähe kostengünstiger Harzversorgung ansiedeln, und Gewichtsreduktionsziele stellen polyamidreiche Komponenten in den Vordergrund von Konstruktionsänderungen. Die Importe von Elektro- und Hybridfahrzeugen erreichten 2024 jeweils 2,7 Milliarden USD und 3,6 Milliarden USD und unterstreichen die Geschwindigkeit, mit der elektrifizierte Antriebsstränge in lokale Fahrzeugflotten eindringen[1]Wirtschafts- und Sozialkommission der Vereinten Nationen für Westasien (ESCWA), "Arabischer Handel im Jahr 2023: Trends und Höhepunkte," unescwa.org. Motorraum-Teile, Batteriegehäuse und Hochvoltverbinder bevorzugen alle temperaturstabile, mechanisch robuste Qualitäten wie PA6 und PA66. Hersteller reagieren, indem sie Automobilcompounds maßschneidern, die ISO 26262 und OEM-spezifische Entflammbarkeitsstandards erfüllen und gleichzeitig Recyclingmaterialien enthalten, um Nachhaltigkeits-Benchmarks zu erfüllen. LyondellBasells Debüt des Schulamid ET100 im Juli 2024 signalisiert wachsenden Schwerpunkt auf kreislauffähigen Formulierungen für Innenanwendungen, obwohl der Polyamid-Markt im Nahen Osten für spezialisierte Farb- und UV-Pakete kurzfristig noch auf importierte Masterbatches angewiesen ist. Mit dem Inbetriebnehmen lokaler Extrusions- und Spritzgussanlagen verkürzen sich die Vorlaufzeiten in der Lieferkette, was die Wettbewerbsattraktivität regional gemischter Automobil-Polyamide stärkt.

Wachsende Investitionen in die Elektrik- und Elektronikfertigung

Nationale Industriestrategien beschleunigen die Halbleiter-Backend-Fertigung, die Montage von Verbrauchergeräten und den Bau von Rechenzentren, was den Verbrauch von flammhemmenden Polyamiden in Steckverbindern, Sockeln und Chassiskomponenten antreibt. Die Freizoneninitiativen Dubais zogen 2024 mehrere Leiterplattenbestücker an, und geplante Anlagen für das Packaging auf Wafer-Ebene werden engtolerierte Harze mit geringem Verzug bei Lötreflow-Temperaturen erfordern. Der 5G-Ausbau in den GCC-Ländern erhöht das Volumen bei Antennengehäusen und Glasfaserkomponenten, die hydrolysbeständiges PA6 benötigen. Hersteller nutzen lokale Compoundierbetriebe, um glasfaserverstärkte Qualitäten anzupassen, die CTI-Leistung und Oberflächenqualität in Einklang bringen – eine Verlagerung, die mehr Wertschöpfung innerhalb des Polyamid-Markts im Nahen Osten hält. Bilaterale Handelsabkommen wie das VAE-Indonesien-CEPA senken Zölle auf Spezialpolymere erheblich und fördern Gemeinschaftsunternehmen, die langfristige Harzabnahmeverträge sichern und so das Wachstumsmomentum verstärken.

Nachfrage des Verpackungssektors nach hochsperrenden Materialien

Programmen zur Ernährungssicherung und das heiße Klima der Region verstärken den Bedarf an Mehrschichtfolien, bei denen Polyamid als Sauerstoff- und Aromabarriere dient. Die pharmazeutischen Exporte aus Saudi-Arabien stiegen 2024 um 14 %, was Blasformkonverter dazu veranlasst, koextrudierte PA-Schichten zu spezifizieren, die die Wirksamkeit von Arzneimitteln während des Transports durch die Wüste schützen. Regionale Hersteller von Flexpackungen installieren Neun-Schicht-Blasfolienanlagen, die biobasierte PA-Harze integrieren können und steigende Ziele der Markeninhaber für recyclingfähige Strukturen erfüllen. Hochsperrende Industriesäcke für Petrochemikalien und Düngemittel wechseln ebenfalls zu PA-verstärkten Designs für Stichfestigkeit. Mit der Reifung von Pilotprojekten zum chemischen Recycling werden Verarbeiter auf Post-Consumer-PA-Abfallströme zurückgreifen, um den Kreislauf zu schließen – eine Strategie, die mit den Golf-Nachhaltigkeitsrahmen übereinstimmt und die Nachfrage nach Verträglichkeitsvermittler-Mischungen im Polyamid-Markt im Nahen Osten voraussichtlich steigern wird.

Infrastrukturboom treibt Konstruktionskunststoffe für den Baubereich an

Megaprojekte wie NEOM in Saudi-Arabien und das Etihad Rail in den VAE erfordern Rohrleitungen, Kabelkanäle und Entsalzungskomponenten, die Sandabrieb, UV-Strahlung und chloriertem Wasser standhalten. DOMOs TECHNYL SAFE hat bei Trinkwasseranwendungen aufgrund hervorragender hydrolytischer Stabilität und Konformität mit WRAS- und NSF-Standards an Bedeutung gewonnen. Auftragnehmer spezifizieren PA11 und PA12 für flexible Gasrohre und druckbeaufschlagte Fittings, bei denen korrosionsfreie Lebenszyklen höhere Anfangsinvestitionen gegenüber Metall rechtfertigen. Materialsubstitutionsrichtlinien bei öffentlichen Ausschreibungen berücksichtigen die Gesamtbetriebskosten und erweitern den Polyamidanteil in Brückenlagerungen und HLK-Systemen. Der langfristige Haltbarkeitsbedarf sichert einen stetigen Bedarf an technischen Qualitäten, die bis Ende des Jahrzehnts einen wachsenden Anteil am Polyamid-Markt im Nahen Osten ausmachen werden.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Volatile rohölbasierte Rohstoffpreise | -0.9% | Regional, mit dem höchsten Einfluss in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktionskapazitäten für Hochtemperatur-Qualitäten in der Region | -0.6% | Regional, insbesondere für spezialisierte Anwendungen | Mittelfristig (2–4 Jahre) |

| Handelshemmnisse und Antidumping-Zölle auf asiatische Importe | -0.4% | Von Importen abhängige Segmente in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölbasierte Rohstoffpreise

Schwankungen bei Rohöl-Referenzpreisen schlagen sich schnell in Naphtha- und Benzolkosten nieder und komprimieren Polyamid-Spannen in Preissenkungsphasen. Die durchschnittlichen Ölpreise betrugen 2024 83 USD pro Barrel, 10 % unter dem Niveau von 2022, während die regionalen petrochemischen Exportwerte um 18 % zurückgingen, was den Margendruck verdeutlicht. Hersteller mit Langstrecken-Arbitrage-Exponierung sind einem verstärkten Risiko ausgesetzt, da die Frachtkosten zusammen mit geopolitischen Spannungen im Roten-Meer-Korridor schwanken. Währungsabwertungen in nicht dem GCC angehörenden Importmärkten erhöhen die Komplexität und steigern die dollarnominierten Additiv- und Katalysatorkosten. Dennoch mildert der Polyamid-Markt im Nahen Osten einen Teil dieser Volatilität durch Rohstoff-Transferpreise innerhalb vertikal integrierter Konzerne wie SABIC, was lokale Verarbeiter vor extremen Schwankungen schützt, denen globale Spot-Käufer ausgesetzt sind.

Begrenzte Produktionskapazitäten für Hochtemperatur-Qualitäten in der Region

Die Nachfrage nach Polyphthalamid, Aramidfaser und anderen Qualitäten mit einer Gebrauchstemperatur von gleich oder mehr als 150 °C übersteigt die lokale Extrusions- und Polymerisationskapazität. Luft- und Raumfahrtmontagelinien in Dubai South lagern PPA-Ansaugkrümmer aus Europa aus und verursachen sechswöchige Vorlaufzeiten, die die Just-in-Time-Produktion behindern. Qualifizierungsprotokolle internationaler Lufttüchtigkeitsbehörden schränken den raschen Lieferantenwechsel ein und verstärken die Dominanz etablierter westlicher Hersteller. Die Investitionsanforderungen für Aramid sind hoch – para-Amid-Polymerisations- und Spinnanlagen kosten aufwärts von 300 Millionen USD –, was den heimischen Aufbau verzögert. Technologielizenzgespräche laufen, doch mehrjährige Zeitrahmen bedeuten, dass der Polyamid-Markt im Nahen Osten kritische hitzebeständige Qualitäten bis mindestens 2028 weiter importieren wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz-Untertyp: PA6 behält die Führungsposition, während Aramid beschleunigt

Polyamid 6 erfasste 2025 54,62 % des Marktanteils am Polyamid-Markt im Nahen Osten, gestützt durch ausgereifte Caprolactam-Kreisläufe, die mit Raffinerie-Aromatenströmen integriert sind. Die Stückkosten bleiben günstig, was PA6 zum Basiskunststoff für Kabelbinder, Motorabdeckungen und Gehäuse für Langlebigkeitsgüter macht. Nachgelagerte Compoundierer in Jubail und Ruwais erweitern glasfaser- und mineralisch gefüllte Linien, die PA6-Volumen tiefer in Strukturanwendungen drängen, die einst von PA66 dominiert wurden, und verbessern so die Marktgröße des Polyamid-Markts im Nahen Osten für Commodity-Plus-Qualitäten. Aramid verzeichnet trotz geringerer absoluter Tonnage einen CAGR von 6,89 %, da Luft- und Raumfahrt-, Verteidigungs- und Energiedienstleistungsbetreiber para-Amid-Seile, Schutzpanele und Hochdruckschläuche übernehmen. Regionale Offsets in Militärbeschaffungspaketen fördern den Technologietransfer der Aramid-Prepreg-Fertigung in saudi-arabische Industriestädte und deuten auf eine bescheidene Reduzierung der Importabhängigkeit nach 2027 hin.

Innovationscluster in KEZADs der VAE und SPARKs in Saudi-Arabien fördern kooperative Forschung und Entwicklung an biobasiertem PA610 und recycelten PA6/66-Blends, was breitere ESG-Prioritäten in der Polyamid-Industrie im Nahen Osten widerspiegelt. Polyphthalamid sichert Konstruktionserfolge in der Leistungselektronik für Elektrofahrzeuge, bleibt jedoch durch begrenzte lokale HMDA- und Isophthalsäure-Ströme gehemmt. Große Harzhersteller prüfen die Beseitigung von Engpässen bei Adipinsäure-Anlagen, was die PA66-Versorgungsengpässe bis 2026 möglicherweise entschärfen und die Preise für Automobil-Ansaugkrümmer stabilisieren könnte. Die Gesamtwettbewerbslandschaft balanciert daher hochvolumige PA6-Korridore mit schnell wachsenden, aber kapitalintensiven Aramid-Bereichen und schafft so eine nuancierte Entwicklungsbahn für den Polyamid-Markt im Nahen Osten.

Nach Endverbraucherbranche: Elektronik verankert den Nachfrageaufwärtstrend

Elektrik und Elektronik entfiel 2025 auf 30,78 % der Marktgröße des Polyamid-Markts im Nahen Osten, was das dichte Cluster an Mobilgerät-, Telekommunikationsausrüstungs- und Rechenzentrumsinvestitionen widerspiegelt. Flammhemmendes PA6/66 und glasverstärktes PA46 dominieren Steckverbindergehäuse mit feiner Teilung, während lasertransparente PA6-Qualitäten das Umspritzen optischer Sensoren ermöglichen, die für die 5G-Infrastruktur entscheidend sind. Die souveränen Fonds der Region unterstützen Halbleiter-OSAT-Anlagen und sichern Harzabnahmevereinbarungen, die die Exposition gegenüber Containerfrachtverzögerungen aus Asien reduzieren. Der Automobilbereich hält den zweitgrößten Anteil, da sich OEM-Montagebausätze zu vollständigen Montagelinien entwickeln und den Polyamid-Verbrauch im Motorraum bei Turboluftkanälen und Wärmemanagementkomponenten erhöhen. Batterieelektrische Modelle verstärken den Bedarf an Aramid-Separatoren und PA6-basierten Zellabstandshaltern und vergrößern den Polyamid-Markt im Nahen Osten, indem sie die Polymernachfrage mit der Elektromobilitätskurve verknüpfen.

Der anhaltende Megaprojekt-Bau sichert das Basisvolumen durch polyamidbasierte Wassersysteme und verstärkte Bauprodukte, während Verpackungskonverter auf Sieben-Schicht-Linien umsteigen, die biobasiertes PA für Konsumgüter integrieren. Maschinenhersteller aus dem Öl- und Gasbereich erteilen Spezialaufträge für PA12-Unterwasserleitungen und PPA-Pumpenteile, die sauren Gasumgebungen widerstehen, und demonstrieren das vielseitige Anwendungsspektrum innerhalb der Polyamid-Industrie im Nahen Osten. Obwohl die Luft- und Raumfahrtvolumen relativ gering sind, beeinflussen sie die Materialinnovation überproportional und drängen Lieferanten dazu, Hochtemperatur- und niedrig-FST-Qualitäten zu qualifizieren, die die Gewinnmargen steigern. Diese diversifizierte Endverbrauchermatrix schützt den Polyamid-Markt im Nahen Osten vor Schocks in einem einzelnen nachgelagerten Segment.

Geografische Analyse

Der übrige Nahe Osten hielt 2025 39,88 % des Marktanteils am Polyamid-Markt im Nahen Osten, angetrieben von Katar, Oman und Kuwait, die integrierte Kondensatspaltanlagen und strategische Häfen nutzen, die Rohstoffe in die Mehrwertfertigung lenken. Der Komplex Ras Laffan von QatarEnergy im Wert von 6 Milliarden USD schreitet mit einer Gemischt-Xylol-Einheit voran, die Benzol für heimische Caprolactam-Linien freisetzt und PA6-Pellet-Exporte an regionale Compoundierer unterstützt. Omans Duqm-Zone umwirbt chinesische und indische Investoren, die zollfreien Zugang zu den GCC-Märkten suchen, was zu einem schrittweisen Anstieg der Nachfrage auf dem Polyamid-Markt im Nahen Osten nach Elektroleitungsrohren und Industriemaschinenbauteilen führt. Kuwait schließt langfristige Ethanversorgungsverträge ab, die PA66-Faseranwendungen in Filtration und Industriegeweben unterstützen, was zeigt, wie Nischenstrategien kleinerer Golfstaaten zusammen die regionalen Polymerströme beeinflussen.

Die VAE verzeichnen mit einem CAGR von 5,82 % bis 2031 die schnellste Entwicklung, da Abu Dhabis Agenda für fortschrittliche Fertigung Harzanlagen und hochpräzise Formteilewerke gemeinsam ansiedelt. Dubais Hafen Jebel Ali verarbeitet jährlich mehr als 75.000 TEU an Konstruktionskunststoffen und ermöglicht Just-in-Sequence-Lieferungen an OEMs in der gesamten MENASA-Region. Freihandelsabkommen wie das CEPA mit Indonesien beseitigen Zölle auf Caprolactam und Spezialadditiva und sichern kostenwettbewerbsfähige Rohstoffimporte. Nachhaltige Entwicklungspolitiken schreiben Recycling-Inhaltsquoten für Verpackungen und Automobilkomponenten vor und fördern so die Übernahme von chemisch recyceltem PA6 in Logistikpaletten und Innenverkleidungen, was die Gesamtmarktgröße des Polyamid-Markts im Nahen Osten steigert.

Saudi-Arabien bleibt aufgrund der Rohstoffskala und der Fertigungsdiversifizierung im Rahmen von Vision 2030 ein zentraler Knotenpunkt. SABIC debottleneckt seine Yanpet-PA6-Linien, während Petro Rabigh eigene Adipinsäureproduktion integriert, um die PA66-Versorgung abzusichern. Der Ravago-Compoundierbetrieb in YANBU im Königreich verdreifacht 2025 die Kapazität, um glasverstärktes PA6 an Geräteherstellern in ganz Afrika zu liefern.

Wettbewerbslandschaft

Der Polyamid-Markt im Nahen Osten weist eine moderate Fragmentierung auf. SABIC hält eine starke Stellung bei Commodity-Qualitäten, investiert jedoch in Pilotprojekte für Recycling-Rohstoffe, um sich an Kreislaufwirtschaftsvorschriften anzupassen. Internationale Akteure wie BASF, Arkema und LANXESS erschließen Nischen bei Hochtemperatur- und verzugsarmen Compounds und nutzen globale Anwendungsentwicklungszentren, um Luft- und Raumfahrt- sowie Elektrofahrzeug-Batteriegeschäfte zu gewinnen. Strategische Allianzen nehmen zu, da Spezial-Know-how auf kostengünstige Monomere trifft. Huntsman verankert die Arabian Amines Company in Jubail und sichert die lokale Versorgung mit Hexamethylendiamin, das für PA66 und PPA unerlässlich ist.

Marktführer der Polyamid-Industrie im Nahen Osten

Arkema

BASF

Koch IP Holdings, LLC

Petro Rabigh

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Saudi Aramco erwarb einen zusätzlichen Anteil von 22,5 % an Petro Rabigh für 702 Millionen USD und erhöhte damit die Eigentümerschaft auf 60 %. Dieser Schritt zur vertikalen Integration stärkt die Rohstoffsicherheit und die nachgelagerten Polymerproduktionskapazitäten.

- Juli 2024: Syensqo führte Polyamid-Qualitäten mit Recyclinganteil ein, die bis zu 50 % Post-Consumer-Material für Verpackungs- und Automobilanwendungen enthalten.

Berichtsumfang des Polyamid-Markts im Nahen Osten

Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Elektrik und Elektronik, Industrie und Maschinenbau, Verpackung werden als Segmente nach Endverbraucherbranche abgedeckt. Aramid, Polyamid (PA) 6, Polyamid (PA) 66, Polyphthalamid werden als Segmente nach Harz-Untertyp abgedeckt. Saudi-Arabien, Vereinigte Arabische Emirate werden als Segmente nach Land abgedeckt.| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Aramid |

| Polyamid 6 |

| Polyamid 66 |

| Polyphthalamid |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten |

| Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bau und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Harz-Untertyp | Aramid |

| Polyamid 6 | |

| Polyamid 66 | |

| Polyphthalamid | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektrik und Elektronik sowie Sonstige sind die Endverbraucherbranchen, die im Rahmen des Polyamid-Markts berücksichtigt werden.

- Harz - Im Rahmen des Studienumfangs werden jungfräuliche Polyamidharze wie Polyamid 6, Polyamid 66, Polyphthalamid und Aramid in Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer gleitfähigen Oberfläche. Es kann Verschleiß in rauen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gussfolie | Eine Gussfolie wird hergestellt, indem eine Kunststoffschicht auf einer Oberfläche abgeschieden, verfestigt und von dieser Oberfläche abgezogen wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien weisen unähnliche chemische oder physikalische Eigenschaften auf und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus in einer Harzmatrix eingebetteten Glasfasern. Diese Materialien weisen hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standardglasfasern verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern sind üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, das in der Regel eine unebene Oberfläche aufweist und die Basis cellulosischer Kunststoffe bildet. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid klassifiziert. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Hierbei handelt es sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven in geschmolzenem Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, üblicherweise über Dosierer/Trichter. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes Produkt aus Kunststoff. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Art von Monomer gewonnen wird, und ein Styrol-Copolymer ist eine Polymerkette aus Styrol und Acrylat. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung zu weichem Material werden und bei Abkühlung hart werden. Thermoplaste verfügen über weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenintern und extern), die zum spezifischen Produktsegment und Land gehören, werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen