Marktgröße und Marktanteil des Thermoplastischen Elastomers (TPE) im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

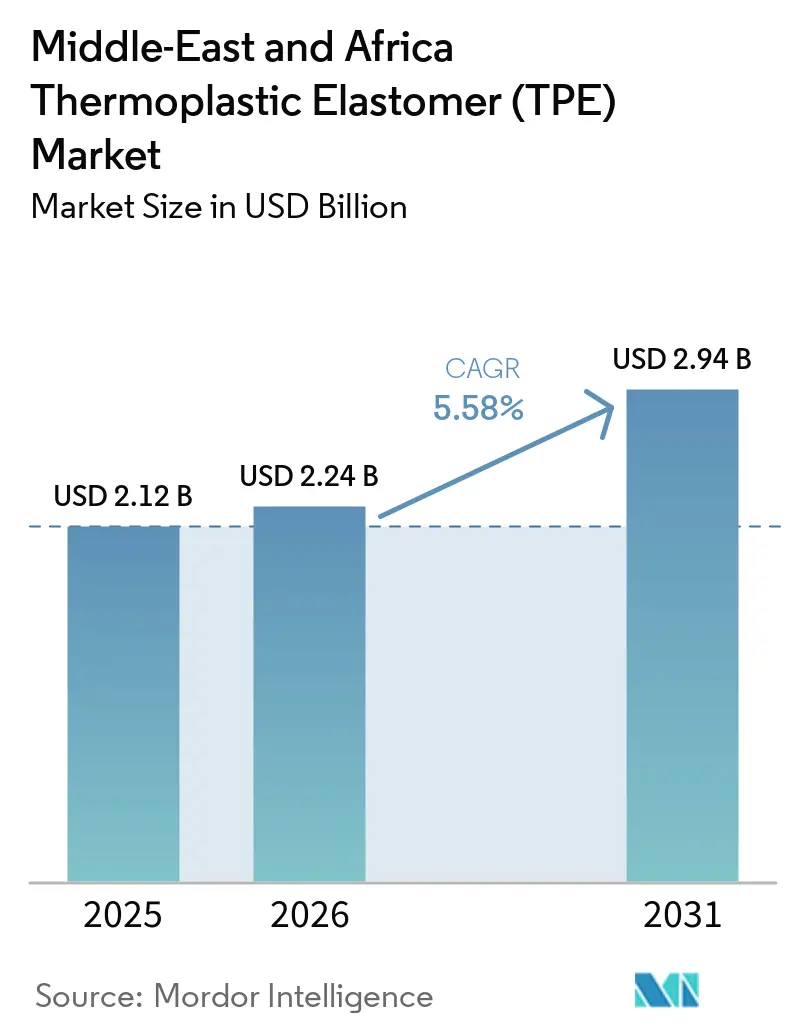

| Marktgröße im Basisjahr (2025) | 2.12 Milliarden US-Dollar |

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Thermoplastische Elastomere im Nahen Osten und Afrika wird voraussichtlich von USD 2,12 Milliarden im Jahr 2025 auf USD 2,24 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,58 % über den Zeitraum 2026–2031 USD 2,94 Milliarden erreichen. Der Wandel der Region von der Importabhängigkeit hin zur integrierten petrochemischen Fertigung, angeführt durch Saudi-Arabiens Programm zur Umwandlung von Flüssigkeiten in Chemikalien und die petrochemische Pipeline der VAE im Wert von AED 294 Milliarden (USD 80 Milliarden), stärkt die Kostenführerschaft bei Propylen- und Ethylen-Einsatzstoffen. Die Gewichtsreduzierung im Automobilbereich, die Verlagerung der Schuhproduktion nach Nordafrika und regulatorische Maßnahmen zur Abkehr von PVC in Infusionsgeräten erweitern die Anwendungsbasis für olefinische und Polyurethan-Qualitäten. Die vertikale Integration, exemplarisch durch ADNOCs Übernahme von Covestro im Jahr 2025 und den Kapazitätsanstieg von Borouge, ermöglicht es regionalen Lieferanten, Einsatzschwankungen besser aufzufangen als unabhängige Compoundierer. Steigende Lokalisierungsanforderungen in Marokko und Südafrika fördern die Nachfrage nach regionaler Formulierung, während additiv gefertigte Ersatzteile aus Thermoplastischem Polyurethan (TPU) als logistische Absicherung für Offshore-Öl- und Gasoperatoren entstehen.

Wichtigste Erkenntnisse des Berichts

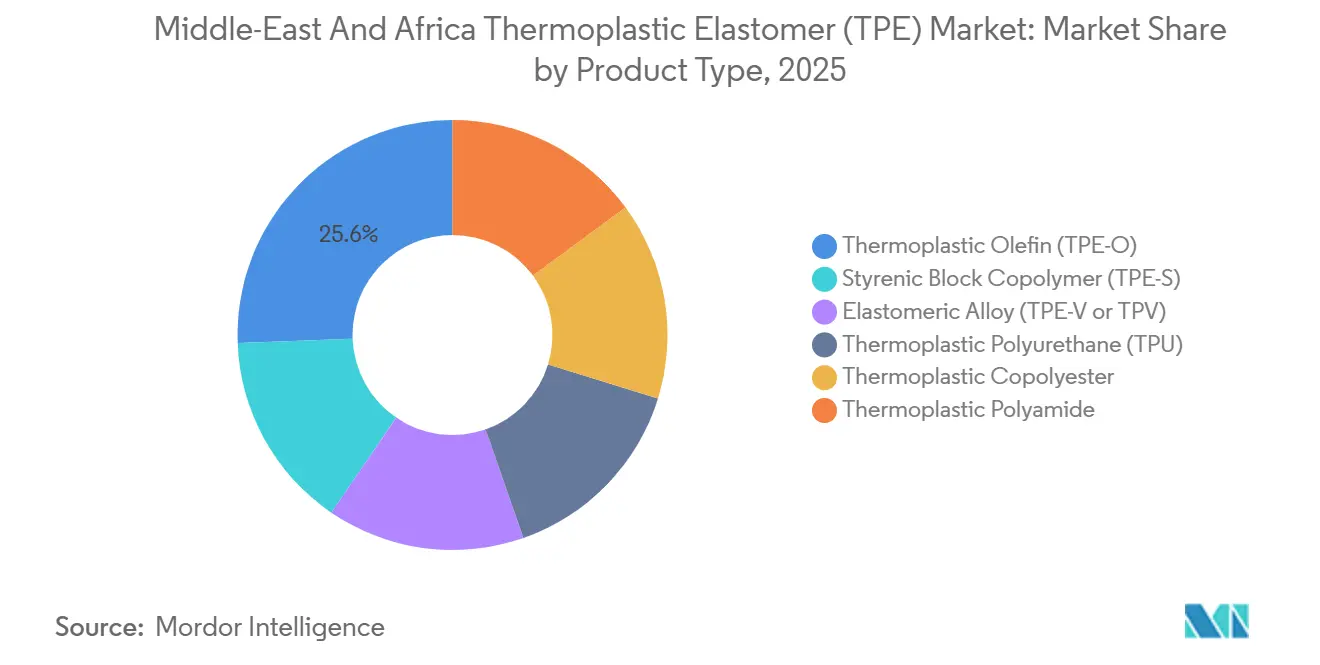

- Nach Produkttyp erfasste Thermoplastisches Olefin (TPE-O) im Jahr 2025 einen Anteil von 25,59 % am Markt für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika, und Elastomere Legierung (TPE-V oder TPV) wird voraussichtlich mit dem schnellsten CAGR von 5,86 % während des Prognosezeitraums (2026–2031) wachsen.

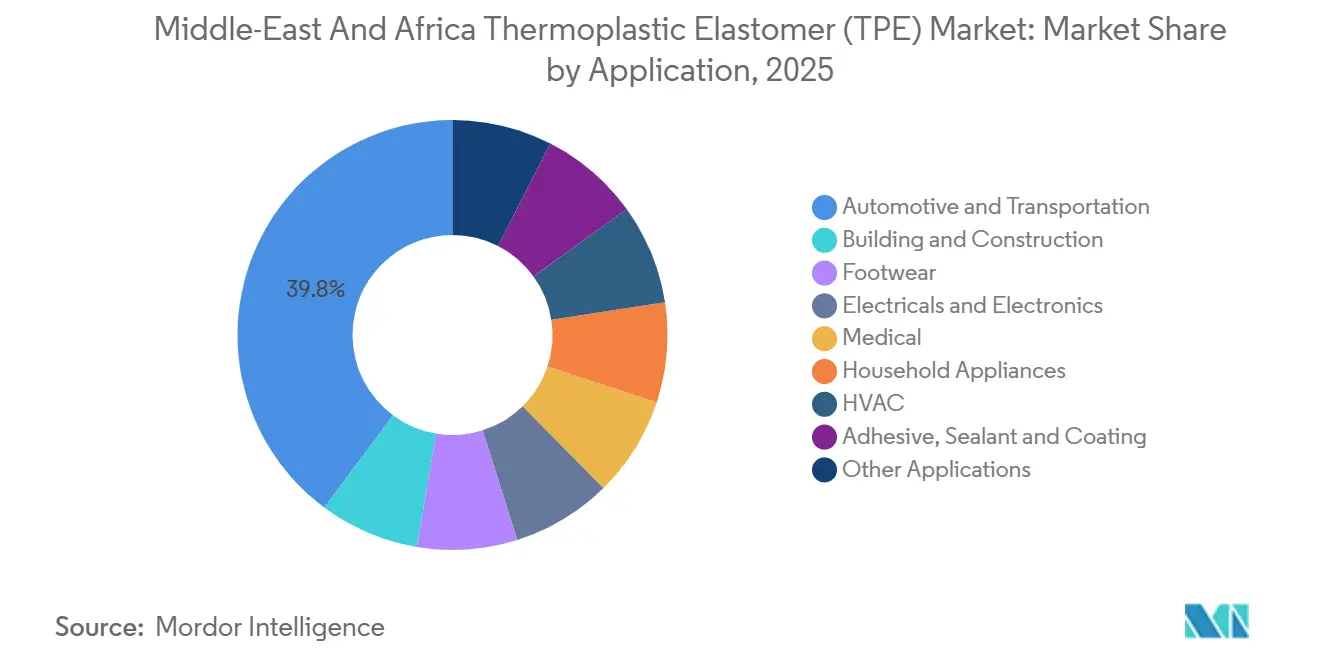

- Nach Anwendung hatte Automobil und Transport im Jahr 2025 den größten Marktanteil von 39,83 %. Der Anteil des Medizinbereichs wird jedoch voraussichtlich mit dem schnellsten CAGR von 8,67 % während des Prognosezeitraums (2026–2031) wachsen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 den größten Anteil von 25,87 %, und dieser Anteil wird voraussichtlich mit dem schnellsten CAGR von 6,23 % während des Prognosezeitraums (2026–2031) wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Gewichtsreduzierung im Automobilbereich | +1.2% | Saudi-Arabien, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Ablösung von PVC in Medizinprodukten | +0.8% | Saudi-Arabien, VAE, Südafrika | Langfristig (≥4 Jahre) |

| Ausbau regionaler Schuhfertigungsstandorte | +0.6% | Marokko, Äthiopien, Kenia | Kurzfristig (≤2 Jahre) |

| Integrierte GCC-Cracker ermöglichen maßgeschneiderte olefinische Qualitäten | +1.4% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| TPU in 3D-Druckqualität für die Öl- und Gaslogistik | +0.3% | Saudi-Arabien, VAE | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Gewichtsreduzierung im Automobilbereich

Fahrzeughersteller in Marokko und Südafrika ersetzen EPDM (Ethylen-Propylen-Dien-Monomer)-Duroplaste durch olefinische TPEs in Stoßfängerverkleidungen, Verglasungseinfassungen und Luftansaugkanälen, um das Gewicht zu reduzieren und die Reichweite von Elektrofahrzeugen (EV) zu verlängern[1]Ministerium für Handel, Industrie und Wettbewerb, "Südafrikanischer Automobilinvestitionsplan," thedtic.gov.za. Stellantis' R3-Milliarden-Werk (USD 165 Millionen) in Coega zielt auf 50.000 Einheiten jährlich mit 35 % lokalem Anteil ab und stimuliert direkt die Nachfrage im Markt für Thermoplastische Elastomere im Nahen Osten und Afrika nach Innenraum-Weichoberflächen, Türdichtungen und NVH-Komponenten (Geräusch, Vibration und Rauheit). Marokkos Produktion überstieg 2025 1 Million Fahrzeuge und verstärkte den regionalen Bedarf an Polypropylen-basierten Mischungen. Steuerabzüge von 150 % für Anlagen für Fahrzeuge mit neuen Antriebsarten in Südafrika ab März 2026 schärfen die Kostenbilanz für TPU-Kabelbaummäntel, die PVC (Polyvinylchlorid) in Bezug auf Abrieb und Rauchdichte übertreffen.

Regulatorischer Druck zur Ablösung von PVC in Medizinprodukten

Golfregulierungsbehörden gleichen sich zunehmend den europäischen REACH-Einstufungen (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) an, die DEHP (Di(2-ethylhexyl)phthalat)-weichgemachtes PVC als besonders besorgniserregenden Stoff einstufen. Eine Prüfung im Dezember 2025 ergab, dass der DEHP-freie Durchdringungsgrad in Saudi-Arabien bei etwa 30 % liegt, was erhebliches Potenzial für medizinisches TPU und SEBS (Styrol-Ethylen-Butylen-Styrol)-Schläuche aufzeigt. Sobald die saudi-arabische Lebensmittel- und Arzneimittelbehörde (FDA) die Krankenhausakkreditierung an DEHP-freie Beschaffung knüpft, könnte sich das Volumen des Marktes für Thermoplastische Elastomere im Nahen Osten und Afrika für hydrolysebeständiges TPU innerhalb von drei Jahren verdoppeln. Beschaffungsreformen in den VAE und Ägypten sind ebenfalls entscheidend, da kostengetriebene Einkäufe selbst in pädiatrischen Onkologieeinheiten noch immer günstigeres PVC bevorzugen.

Ausbau regionaler Schuhfertigungsstandorte

Marken, die eine Diversifizierung weg von der asiatischen Konzentration anstreben, erproben die Produktion in Marokko, Äthiopien und Kenia, wo Sonderwirtschaftszonen Zollerleichterungen und Nähe zu EU-Käufern bieten. Marokkos MAD 6,7 Milliarden (USD 1,7 Milliarden) teures Reifenkomplex in Driouch teilt Einsatzstoffe und Compoundierungsanlagen mit SBS- und TPU-Schuhsohlenproduzenten und verkürzt die Zykluszeiten auf 30–60 Sekunden gegenüber 10–15 Minuten für vulkanisierten Kautschuk. Der Markt für Thermoplastische Elastomere im Nahen Osten und Afrika wird von Schnellaufträgen für Zwischensohlen- und Fersenkappe-Komponenten profitieren, da Exporteure europäische Fast-Fashion-Lieferzeiten einhalten.

Integrierte GCC-Cracker ermöglichen maßgeschneiderte olefinische TPE-Qualitäten

Das EU2-Cracker-Upgrade von Borouge fügt bis 2028 230.000 Tonnen pro Jahr (tpa) Ethylen hinzu und ergänzt die PE4- und PE5-Erweiterungen, um die Kapazität auf über 6,6 Millionen tpa zu steigern. Der Zugang zu Metallocen-LLDPE-Weichsegmenten ermöglicht es Compoundierern in Ruwais und Jubail, Schmelzfluss und Kristallinität anzupassen und die Prototyping-Vorlaufzeiten von acht Wochen (Asien-Importe) auf zwei Wochen zu verkürzen. Saudi Aramcos Jafurah-Gasprojekt wird bis 2030 420 MMscfd Ethan einleiten und die Olefinverfügbarkeit weiter ausgleichen. Diese vorgelagerten Maßnahmen verankern den Markt für Thermoplastische Elastomere im Nahen Osten und Afrika bis 2031 an wettbewerbsfähigen Einsatzstoffkosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Petroeinsatzstoffpreise | -0.9% | Saudi-Arabien, VAE | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch Duroplastkautschuk bei Hochtemperaturanwendungen | -0.5% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der lokalen TPU-Compoundierung | -0.4% | Südafrika, Ostafrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petroeinsatzstoffpreise

Der Spotpreis für Propylen lag im Februar 2026 im Golf bei durchschnittlich USD 1,00 pro kg, aber ein Anstieg des Brent-Preises um USD 10 pro Barrel kann Propylen um USD 0,10 pro kg verteuern und Verarbeitern ohne indexgebundene Verträge 400–600 Basispunkte Marge entziehen. Integrierte Großunternehmen wie SABIC sichern sich auf natürliche Weise durch die Monetarisierung vorgelagerter Cracker ab, während eigenständige Compoundierer auf Füllstoffverdünnung oder langfristige Abnahmeverträge angewiesen sind, die beide die Flexibilität einschränken.

Wettbewerb durch Duroplastkautschuk bei Hochtemperaturanwendungen

Acrylkautschuk, flüssiger Silikonkautschuk und Ethylen-Acryl-Elastomere halten mehr als 150 °C stand und übertreffen TPUs bei Turbolader-Schläuchen und EV-Batteriedichtungen. Momentives Silopren LSR 3366/50 weist nach 1.008 Stunden bei 175 °C eine Druckverformung von weniger als 40 % auf, was der doppelten Stabilität aromatischer TPU-Qualitäten entspricht[2]Momentive Performance Materials, "Silopren LSR 3366/50 Datenblatt," momentive.com. Bis regionale Compoundierer gemeinsam Hochtemperatur-TPUs entwickeln, werden Duroplaste diese Nische verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Olefinische Führerschaft mit Wachstum im Spezialbereich

Thermoplastisches Olefin erfasste im Jahr 2025 einen Anteil von 25,59 % am Markt für Thermoplastische Elastomere im Nahen Osten und Afrika, angetrieben durch Stoßfängerverkleidungen, Türverkleidungen und Schuhsohlen, die Kosten und geringes Gewicht ausbalancieren. Das Segment profitiert von einem regionalen Polypropylen-Angebot, das die Bruttomargen auch dann stabilisiert, wenn Ethylenverträge nachlassen. Elastomere Legierung beschleunigt sich mit einem CAGR von 5,86 % während des Prognosezeitraums (2026–2031) und nähert sich der Druckverformungsleistung von Duroplast-EPDM, härtet jedoch in einstufigen Spritzgusszyklen aus, was die Taktzeiten für Motorraum-Dichtungen verkürzt. Spezialströme wie TPU nutzen BASFs flammhemmende Linie von 2026, während Styrolblock-Copolymere unter der Führung von DL Chemical an Größe gewinnen.

Kontinuierliche Innovation zeigt sich in Copolyester- und Polyamid-Mischungen, die oberhalb von 120 °C gedeihen, Premiumpreise erzielen, aber begrenzte Volumina bedienen. Covestros Kapitalzufluss nach der Übernahme durch ADNOC ist für Polyetherpolyol-Linien im Golf vorgesehen und stärkt die nachgelagerte TPU-Resilienz. Der Markt für Thermoplastische Elastomere im Nahen Osten und Afrika tendiert weiterhin zu olefinischen Qualitäten, doch die Aufnahme von Spezialharzen wird zunehmen, da Medizinprodukte- und EV-Architekturen engere Modulusfenster erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobil dominiert, während Medizin beschleunigt

Automobil und Transport trug im Jahr 2025 39,83 % des Umsatzes bei, was Marokkos Fahrzeugproduktion von 1 Million Einheiten und Südafrikas Lokalisierungsbestrebungen widerspiegelt. Gewichtseinsparungen, NVH-Dämpfung und Isolierung von EV-Batteriepaketen halten die robuste Nachfrage bis 2031 aufrecht, auch wenn die Gesamtfahrzeugmontagen ein Plateau erreichen. Medizinische Anwendungen werden voraussichtlich mit dem schnellsten CAGR von 8,67 % während des Prognosezeitraums (2026–2031) wachsen und sind bereit, von DEHP-freien Mandaten zu profitieren. Der Anteil des Schuhwerks wächst, da äthiopische und kenianische Cluster in EU-zollfreie Korridore eingebunden werden, während die Aufnahme im Bauwesen auf den Zeitplänen der saudi-arabischen Gigaprojekte reitet, die langlebige Dichtungen und Schwingungsisolatoren vorschreiben.

Zweitrangige Anwendungen, Elektrogeräte, Klebstoffe und Bergbauschläuche wachsen stetig auf der Grundlage von Haier Ägyptens USD 500 Millionen Geräte-Hub und Kratons Tallöl-Harz-Sicherheitspakt mit International Paper. Da Styrolharze wettbewerbsfähig gegenüber SEBS-Importen bepreist werden, werden Bauklebstoffe und Asphaltmodifikatoren ihren Einfluss auf den Markt für Thermoplastische Elastomere im Nahen Osten und Afrika ausweiten.

Geografische Analyse

Saudi-Arabiens Anteil von 25,87 % ist in über SAR 64 Milliarden (USD 17 Milliarden) an seit 2024 genehmigten petrochemischen Projekten verankert, vom YASREF-Cracker mit 1,8 Millionen tpa bis zu Ethan-Hochläufen aus Jafurah. Das iktva-Programm, das bis 2030 eine lokale Beschaffungsquote von 75 % anstrebt, lenkt TPE-Compoundierungsinvestitionen nach Jubail und Yanbu, verringert die Importabhängigkeit und stabilisiert den Markt für Thermoplastische Elastomere im Nahen Osten und Afrika. Darüber hinaus wird der Marktanteil Saudi-Arabiens voraussichtlich mit einem CAGR von 6,23 % während des Prognosezeitraums (2026–2031) wachsen.

Südafrika hinkt bei der Fahrzeugproduktion nach Marokkos Aufschwung 2025 hinterher, strebt jedoch eine Erholung durch Stellantis' Coega-Werk und einen Steuerabzug von 150 % für Fahrzeuge mit neuen Antriebsarten ab März 2026 an. Verbesserungen der Energiesicherheit sind entscheidend; eine stabile Netzversorgung könnte latente Nachfrage nach Türdichtungen, HVAC-Dichtungen und EV-Kabelummantelungen freisetzen.

Marokkos Driouch-Reifenkomplex und Ägyptens Haier-Gerätepark treiben gemeinsam Schuhwerk-, Geräte- und Reifenzusatzanwendungen voran, während die USD 60 Milliarden schwere Borouge-Borealis-Nova-Fusion der VAE Polyolefin-Einsatzstoffe für nachgelagerte Verarbeiter sichert. Diese sich diversifizierenden Hubs stärken gemeinsam den Markt für Thermoplastische Elastomere im Nahen Osten und Afrika gegen länderspezifische Schocks.

Wettbewerbslandschaft

Der Markt für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika ist mäßig konsolidiert. Forschungs- und Entwicklungsprioritäten drehen sich um biozirkulierte Rohstoffe, enzymatischen Bioabbau und chemisches Recycling. Ein Artikel in der Zeitschrift Grüne Chemie aus dem Jahr 2026 verzeichnete einen TPU-Bioabbau von 31,1 % in 90 Tagen unter Verwendung von thermostabiler Cutinase gegenüber einer Basislinie von 3,5 %, was eine Perspektive für Einweg-Agrarfolien in ariden Zonen bietet. Unternehmen, die solche Technologien kommerzialisieren, werden im Markt für Thermoplastische Elastomere im Nahen Osten und Afrika frühe ESG-Vorreitervorteile erlangen.

Marktführer im Bereich Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika

SABIC

BASF

LG Chem

Exxon Mobil Corporation

Kraton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Alujain Corporation und Beaulieu International Group unterzeichneten ein Memorandum of Understanding und markierten den Beginn eines Gemeinschaftsunternehmens in Saudi-Arabien. Diese Zusammenarbeit verbindet Alujains regionale Fertigungsstärke im Polymerbereich mit Beaulieus Expertise in synthetischen Fasern und Vliesstoffen. Eine solche Verbindung ist darauf ausgerichtet, den Markt für Thermoplastische Elastomere zu stärken.

- Juli 2025: STOCKMEIER Urethanes Group begann mit dem Bau einer hochmodernen Produktionsanlage für Polyurethansysteme (einschließlich Thermoplastischem Polyurethan (TPU)) in Dubai, VAE. Dieser Schritt stärkt die Kapazität des Unternehmens, Kunden im Nahen Osten, Afrika und im asiatisch-pazifischen Raum zu bedienen.

Berichtsumfang des Marktes für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika

Thermoplastische Elastomere (TPE) verbinden die gummiartige Flexibilität von Elastomeren mit der formbaren Natur von Kunststoffen und ermöglichen Schmelzen, Formen und Recycling. Mit herausragenden Eigenschaften wie hoher Elastizität, Langlebigkeit und minimalem Kriechen finden TPEs Anwendung in den Bereichen Automobil, Medizin, Schuhwerk und Konsumgüter.

Der Bericht über den Markt für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Styrolblock-Copolymer (TPE-S), Thermoplastisches Olefin (TPE-O), Elastomere Legierung (TPE-V oder TPV), Thermoplastisches Polyurethan (TPE), Thermoplastischer Copolyester und Thermoplastisches Polyamid segmentiert. Nach Anwendung ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Schuhwerk, Elektrotechnik und Elektronik, Medizin, Haushaltsgeräte, Heizung, Lüftung und Klimatechnik (HVAC), Klebstoff, Dichtmittel und Beschichtung sowie sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Saudi-Arabien, Südafrika und den Rest des Nahen Ostens und Afrikas segmentiert. Der Bericht liefert Marktgrößen und Prognosen in Wertangaben (USD).

| Styrolblock-Copolymer (TPE-S) |

| Thermoplastisches Olefin (TPE-O) |

| Elastomere Legierung (TPE-V oder TPV) |

| Thermoplastisches Polyurethan (TPU) |

| Thermoplastischer Copolyester |

| Thermoplastisches Polyamid |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Schuhwerk |

| Elektrotechnik und Elektronik |

| Medizin |

| Haushaltsgeräte |

| Heizung, Lüftung und Klimatechnik (HVAC) |

| Klebstoff, Dichtmittel und Beschichtung |

| Sonstige Anwendungen |

| Saudi-Arabien |

| Südafrika |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Styrolblock-Copolymer (TPE-S) |

| Thermoplastisches Olefin (TPE-O) | |

| Elastomere Legierung (TPE-V oder TPV) | |

| Thermoplastisches Polyurethan (TPU) | |

| Thermoplastischer Copolyester | |

| Thermoplastisches Polyamid | |

| Nach Anwendung | Automobil und Transport |

| Bauwesen und Konstruktion | |

| Schuhwerk | |

| Elektrotechnik und Elektronik | |

| Medizin | |

| Haushaltsgeräte | |

| Heizung, Lüftung und Klimatechnik (HVAC) | |

| Klebstoff, Dichtmittel und Beschichtung | |

| Sonstige Anwendungen | |

| Nach Geografie | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika bis 2031 voraussichtlich erreichen?

Der Markt für Thermoplastische Elastomere (TPE) im Nahen Osten und Afrika wird voraussichtlich von USD 2,24 Milliarden im Jahr 2026 auf USD 2,94 Milliarden im Jahr 2031 bei einem CAGR von 5,58 % während des Prognosezeitraums (2026–2031) wachsen.

Welche jüngsten Unternehmensschritte beeinflussen die Angebotsdynamik?

ADNOCs Übernahme von Covestro und Borouge's Kapazitätserweiterung festigen die Einsatzstoffintegration und unterstützen die regionale Einsatzstoffsicherheit.

Welchen Anteil am regionalen Verbrauch repräsentiert Saudi-Arabien?

Saudi-Arabien machte 25,87 % der Marktgröße 2025 aus und wächst während des Prognosezeitraums (2026–2031) jährlich um 6,23 % aufgrund neuer Cracker- und Compoundierungsinvestitionen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Elastomere Legierung (TPV) wächst am schnellsten mit einem CAGR von 5,86 % während des Prognosezeitraums (2026–2031) aufgrund von Vorteilen bei der Motorraum-Abdichtung.

Wie bedeutend ist die Nachfrage nach Medizinprodukten nach TPEs in der Region?

Medizinische Anwendungen haben eine kleine Basis, führen aber das Wachstum mit einem CAGR von 8,67 % während des Prognosezeitraums (2026–2031) an, da Regulierungsbehörden DEHP-freie Alternativen fördern.

Seite zuletzt aktualisiert am: