Marktgröße und Marktanteil für ultrahochmolekulares Polyethylen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.59 Millionen Tonnen |

| Marktvolumen (2031) | 1.06 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 12.36% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ultrahochmolekulares Polyethylen von Mordor Intelligence

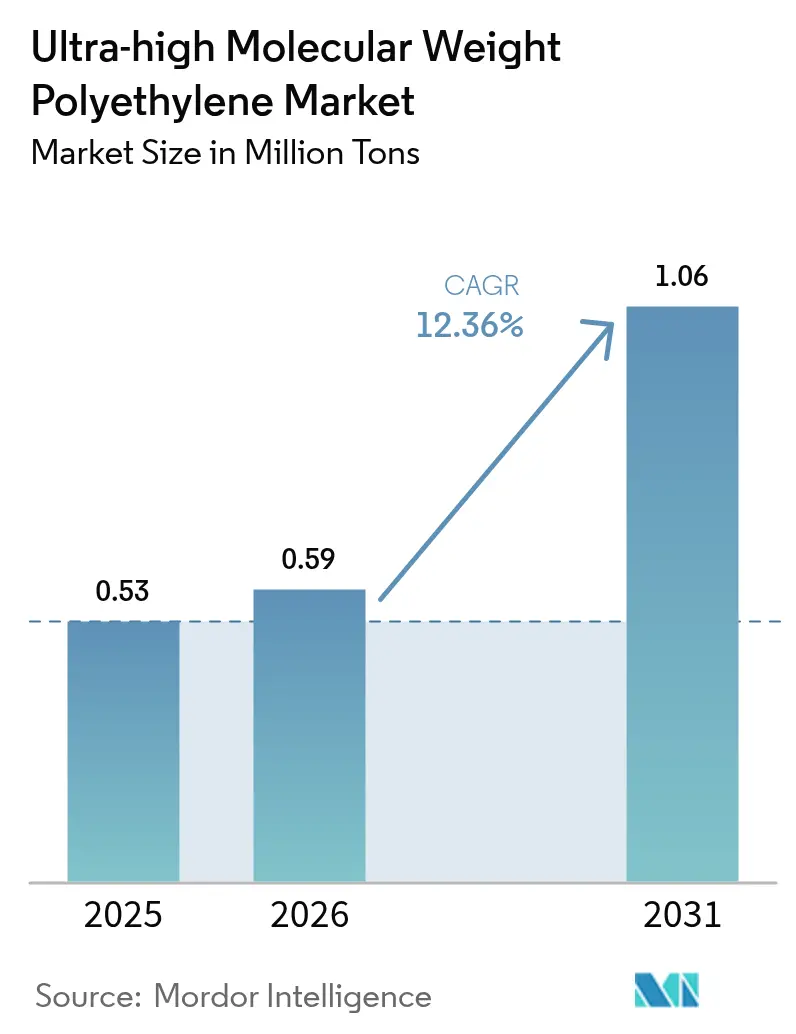

Die Marktgröße für ultrahochmolekulares Polyethylen wird voraussichtlich 0,53 Millionen Tonnen im Jahr 2025, 0,59 Millionen Tonnen im Jahr 2026 betragen und bis 2031 1,06 Millionen Tonnen erreichen, mit einer CAGR von 12,36 % von 2026 bis 2031. Nachfrageimpulse kommen von Lithium-Ionen-Batterieseparatoren für Elektrofahrzeuge, Offshore-Windseilen und Mooringleinen sowie medizinischen Innovationen wie 3D-gedruckten orthopädischen Implantaten. Pulver bleibt die führende Form, da Gelspinnlinien, die in China und Nordamerika gestartet wurden, diesen Rohstoff in hochfeste Fasern umwandeln. Die Medizin beansprucht weiterhin das größte Endverbrauchsvolumen, während Elektronik nun das schnellste Wachstum verzeichnet, da Chip-Verpackungen und fortschrittliche Isolierungen UHMWPE-Folien zur Bewältigung thermischer Belastungen einsetzen. Regional gesehen ist Asien-Pazifik das Zentrum von Produktion und Verbrauch, Nordamerika beschleunigt sich durch energiepolitische Unterstützung, und Europa nutzt strenge Medizinproduktvorschriften, um Premium-Importe zu sichern. Die Wettbewerbsintensität ist moderat: Celanese, Asahi Kasei, Honeywell, DSM und SABIC verteidigen proprietäre Technologien, während chinesische Neueinsteiger kostengünstige Kapazitäten ausbauen.

Wichtigste Erkenntnisse des Berichts

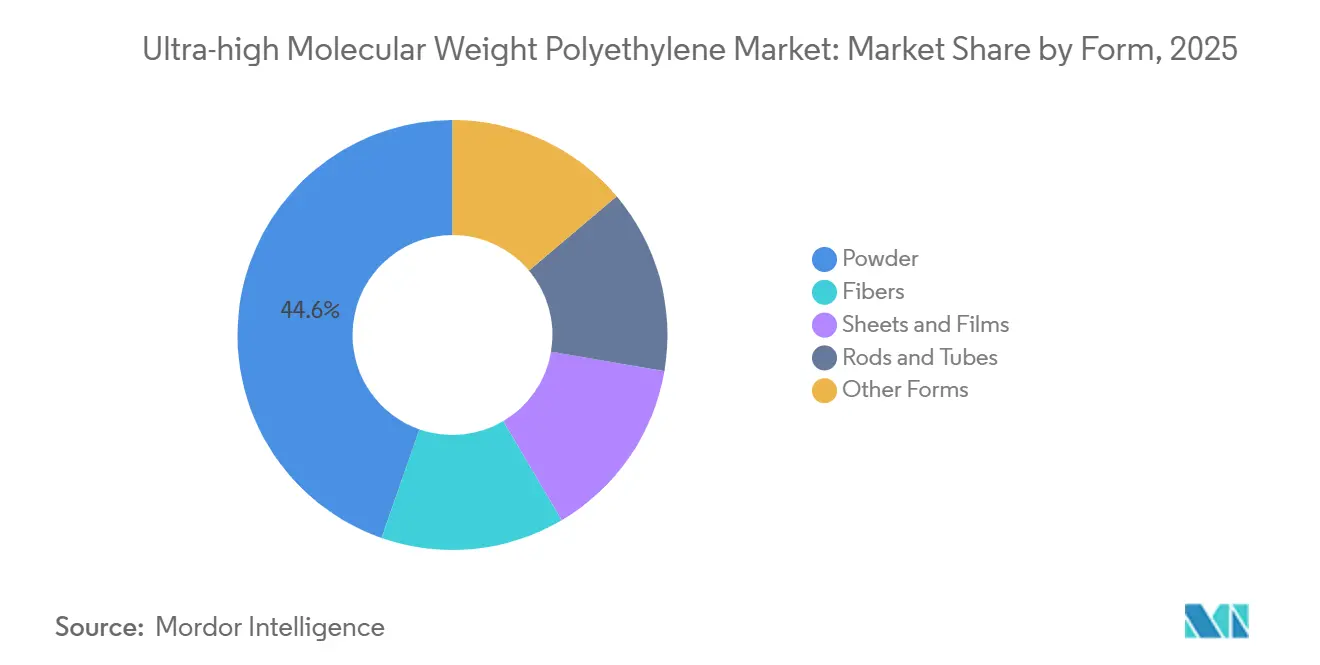

- Nach Form hielt Pulver im Jahr 2025 einen Marktanteil von 44,65 % am Markt für ultrahochmolekulares Polyethylen und soll bis 2031 mit einer CAGR von 12,64 % wachsen.

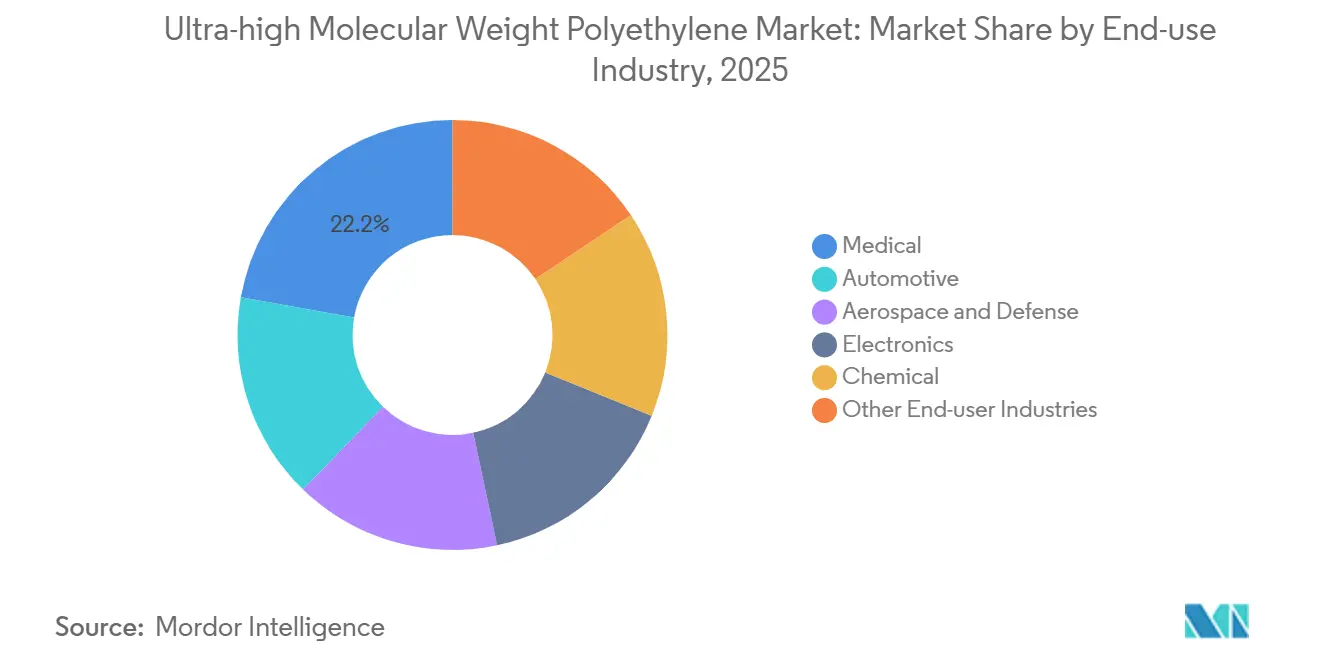

- Nach Endverbraucher führte das Medizinsegment mit einem Anteil von 22,20 % im Jahr 2025, während Elektronik voraussichtlich die schnellste CAGR von 13,10 % bis 2031 verzeichnen wird.

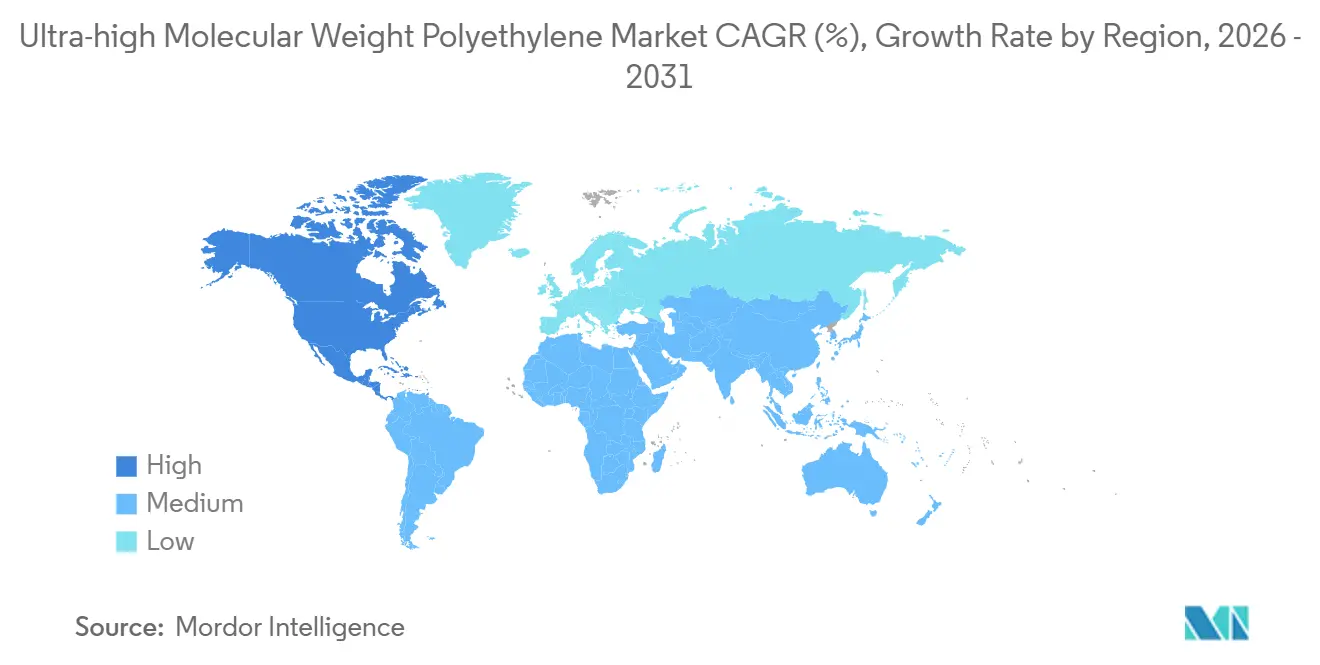

- Nach Geografie dominierte Asien-Pazifik mit einem Volumenanteil von 44,57 % im Jahr 2025, und Nordamerika ist für die höchste CAGR von 12,99 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ultrahochmolekulares Polyethylen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution von Hochleistungspolymeren in EV-Batterieseparatoren | +3.2% | Global, mit Schwerpunkt in China, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage im asiatisch-pazifischen Schiffbau und bei Offshore-Seilen | +2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Offshore-Projekte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung in medizinischen Wearables und intelligenten Textilien | +1.9% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach 3D-gedruckten orthopädischen UHMWPE-Implantaten | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Geschlossene Recyclingwege für UHMWPE in medizinischer Qualität | +1.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von Hochleistungspolymeren in EV-Batterieseparatoren

Zellhersteller im Lithium-Ionen-Sektor entscheiden sich zunehmend für UHMWPE-Membranen, die mittels thermisch induzierter Phasentrennung hergestellt werden. Diese Präferenz ergibt sich aus dem hohen Molekulargewicht des Harzes, das eine robuste mechanische Leistung selbst bei einer Dicke unter 20 µm gewährleistet. In einem bedeutenden Schritt sicherte sich Braskem im Oktober 2024 eine Auszeichnung des Energieministeriums. Diese Finanzierung zielt darauf ab, die Separatorpulverkapazität in Texas zu steigern, die inländischen Lieferketten zu stärken und qualifizierte Arbeitsplätze zu schaffen. Darüber hinaus verbessert nanopartikelmodifiziertes UHMWPE die Benetzbarkeit des Elektrolyten, reduziert den Zellwiderstand und ermöglicht die schnellen Ladungsprofile, die von Fahrzeug-OEMs angestrebt werden. Da die Nachfrage nach Separatoren steigt, ist eine merkliche Verlagerung von Pulver weg von Commodity-Plattenmärkten zu beobachten, was Produzenten zugute kommt, die Investitionen in Reinraum-Extrusion und Qualitätssysteme für die Automobilindustrie lenken.

Anstieg der Nachfrage im asiatisch-pazifischen Schiffbau und bei Offshore-Seilen

Im Jahr 2023 baute China Offshore-Windkapazitäten aus. Jede Gigawatt-Installation verbrauchte UHMWPE-Seile, was den Faserverbrauch für das Jahr ausmachte. UHMWPE-Seile, die aus dem Polymer gewonnen werden, sind deutlich leichter als Stahldraht und bieten dennoch eine überlegene Zugfestigkeit, was sie ideal für Tiefwasserturbinen macht. Die Substitutionsrate von UHMWPE ist im Laufe der Jahre gestiegen, und Prognosen deuten darauf hin, dass sie bis 2030 weiter wachsen wird. Chinas neuer GB/T 21328-2024-Standard, der im Oktober 2024 in Kraft tritt, legt Kriterien für Bruchlast und Abrieb fest und beschleunigt die regionale Einführung weiter. Darüber hinaus gibt es eine wachsende Nachfrage nach koreanischen und japanischen LNG-Trägern, die nun UHMWPE-Verbundmooringleinen einsetzen.

Wachsende Nutzung in medizinischen Wearables und intelligenten Textilien

Im Jahr 2024 stellte eine Studie ein ultrahochfestes geflochtenes intelligentes Garn vor, das mit UHMWPE-Fasern eingebettet ist und eine hohe Zugfestigkeit erreicht. Dieses innovative Garn, das triboelektrische Sensoren beherbergt, erfüllt einen doppelten Zweck: Es bietet strukturelle Unterstützung und ermöglicht die Signaltransduktion. Solche Fähigkeiten positionieren dieses Polymer als grundlegendes Element für Kleidungsstücke der nächsten Generation, die zur Überwachung von Bewegungen, zur Energiegewinnung und zum Überstehen von Waschzyklen konzipiert sind. Im Jahr 2024 integrierte der chinesische Markt für chirurgische Robotik zahlreiche Einheiten, die jeweils UHMWPE-Sehnen verwenden, was zu einer inkrementellen Nachfrage führte. Weltweit entscheiden sich humanoide Roboterplattformen zunehmend für UHMWPE-Kabel, um ihre Nutzlast-Gewichts-Verhältnisse zu optimieren. Obwohl Wearables möglicherweise nicht in der Tonnage dominieren, steigern ihre Premiumpreise und vielfältigen elektronischen Vertriebskanäle die Gesamtmargen erheblich.

Wachsende Nachfrage nach 3D-gedruckten orthopädischen UHMWPE-Implantaten

Pilotversuche mit hybriden UHMWPE-PEEK-Gitterstrukturen demonstrierten additiv gefertigte Hüft- und Kniekomponenten, die der Knochensteifigkeit des Patienten entsprechen, die Spannungsabschirmung mindern und das Revisionsrisiko senken. Die US-amerikanische FDA-Leitlinie definiert Oxidationsindex, Molekulargewichtsverteilung und Verschleißpartikelgrenzen, die Polymerhersteller erfüllen müssen, um sich für orthopädische Geräte zu qualifizieren. Da Drucker eine Schichtauflösung unter 100 µm erreichen, wechseln patientenspezifische Liner vom Prototyp zur klinischen Bewertung. Eine alternde Bevölkerung in Nordamerika und Europa sichert die Basisnachfrage, während additive Arbeitsabläufe die Vorlaufzeiten zwischen Scan und Operation verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungsenergiebedarf im Vergleich zu biobasierten Alternativen | -1.8% | Global, mit akutem Druck in Europa aufgrund der CO₂-Bepreisung | Mittelfristig (2–4 Jahre) |

| Niedriger Schmelzpunkt begrenzt Hochlast-Verbundwerkstoffdesigns | -1.3% | Luft- und Raumfahrt- sowie Automobilsektoren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Handelsschutzmaßnahmen auf asiatische UHMWPE-Pulverexporte | -0.7% | Importabhängige Regionen: Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Verarbeitungsenergiebedarf im Vergleich zu biobasierten Alternativen

Die Herstellung von gelgesponnenen Materialien erfordert deutlich mehr Energie pro Tonne im Vergleich zur herkömmlichen Polyethylenfolienextrusion[1]Polymer Processing Journal, "Energieverbrauch bei UHMWPE-Gelspinnprozessen," polymerprocessingjournal.com. Dieser erhöhte Energiebedarf ergibt sich aus der Notwendigkeit, das Polymer in heißem Dekalin oder Paraffin aufzulösen, bevor es einem mehrstufigen Streckprozess unterzogen wird. Im Jahr 2024 erhöhte die CO₂-Bepreisung in Europa die Produktionskosten von UHMWPE[2]Europäische Kommission, "CO₂-Preisdaten des EU-Emissionshandelssystems," ec.europa.eu. Obwohl biobasiertes Polyethylen einen geringeren CO₂-Fußabdruck aufweist, übt dieser Vorteil Abwärtsdruck auf die Preise von Commodity-Platten und -Folien aus. Trotz der Versprechen von überkritischen CO₂-Lösungsmittelversuchen und Abwärmerückgewinnungsprojekten schränkt deren kapitalintensive Natur eine unmittelbare finanzielle Entlastung ein.

Niedriger Schmelzpunkt begrenzt Hochlast-Verbundwerkstoffdesigns

Da UHMWPE bei einer Temperatur weit unterhalb der Betriebstemperaturen schmilzt, die in Automobilunterbodenschutzblechen und Luft- und Raumfahrtstrukturen auftreten, ist seine Anwendbarkeit begrenzt. Obwohl Vernetzung die thermische Stabilität verbessert, reduziert sie gleichzeitig die Dehnung und erhöht die Sprödigkeit. Infolgedessen wenden sich Konstruktionsingenieure PEEK oder PPS zu, die bei deutlich höheren Temperaturen schmelzen, für Anwendungen in Hochtemperaturzonen. Darüber hinaus verdrängt die wachsende Einführung von thermoplastischen Verbundwerkstoffen in Flugzeugkabinen UHMWPE weiter, da das begrenzte Verarbeitungsfenster des Polymers Herausforderungen beim Bandlegen darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver behält die Führungsposition, während Gelspinnlinien hochgefahren werden

Pulver erfasste 44,65 % des Volumens im Jahr 2025 und wächst mit einer CAGR von 12,64 % bis 2031. Dieses Wachstum wird durch die Inbetriebnahme großer Gelspinnlinien gestärkt, insbesondere der Anlage von Jiuzhou Xingji, die 2024 in Betrieb ging. Die Marktgröße für ultrahochmolekulares Polyethylenpulver soll im Prognosezeitraum zunehmen. Die Nachfrage nach Fasergüten, angetrieben durch Anwendungen in ballistischer Panzerung, Offshore-Seilen und Spezialfolien, lenkt Kapitalinvestitionen. Unterdessen werden pressgeformte Platten und strangextrudierte Stäbe als verschleißfeste Liner eingesetzt. In einem strategischen Schritt steigerte Mitsui Chemicals seine HI-ZEX-Kapazität im Jahr 2024 und sicherte damit eine robuste Pulverversorgung für Batterieseparatoren.

Fasern, die die zweite Position im Markt einnehmen, profitieren von Verteidigungsbudgets. Diese Budgets priorisieren UHMWPE-Laminate, die Gewehrgeschosse bei einem deutlich geringeren Gewicht als herkömmliche Aramidrüstung aufhalten können. Platten und Folien finden ihre Anwendungen in Halbleiter-Wafer-Trägern, Lebensmittelverarbeitungsgeräten und Rutschenauskleidungen, wo Eigenschaften wie geringe Reibung und chemische Inertheit von größter Bedeutung sind. Während Stäbe und Rohre eine Nische in mechanischen Komponenten gefunden haben, kämpfen experimentelle 3D-Druckfilamente trotz vielversprechender Labordemonstrationen für medizinische Prototypen mit Viskositätsproblemen.

Nach Endverbrauchsbranche: Elektronik fordert die Dominanz der Medizin heraus

Die Medizin hielt im Jahr 2025 22,20 % des Volumens, da Gelenkersatz weiterhin UHMWPE-Acetabularliner mit Verschleißraten unter 0,1 mm/Jahr spezifiziert. Elektronik verzeichnet eine CAGR von 13,10 % bis 2031 auf der Grundlage von Sub-5-nm-Knotenverpackungen, die Isolierfolien mit niedrigem dielektrischen Wert und Feuchtigkeitsbeständigkeit benötigen. Automobil, auf Platz drei, profitiert von der Einführung von Separatoren und Polymerlagern in elektrischen Antriebssträngen. Luft- und Raumfahrt sowie Verteidigung verlassen sich auf UHMWPE-Panzerung und Rotorblätter, sehen sich jedoch langen Beschaffungszyklen gegenüber, die an öffentliche Budgets gebunden sind. Chemische Verarbeitung und Nischensportartikel nehmen den Rest auf und bieten stetige, aber kleinere Zuwächse.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 44,57 % des Volumens aus und bleibt das Epizentrum des Marktes für ultrahochmolekulares Polyethylen. Chinas integrierte Kette erstreckt sich vom Monomer bis zum fertigen Seil, und sein nationaler GB/T 21328-2024-Standard rationalisiert die Qualitätssicherung für Offshore-Windauftragnehmer. Japan bezieht Pulver für chirurgische Nähte und medizinische Geräte von Teijin, während südkoreanische Schiffbauer UHMWPE-Mooringleinen in LNG-Trägern einbauen. Indien und ASEAN wachsen von einer kleinen Basis aus, da lokale Elektrofahrzeug- und Lebensmittelverarbeitungssektoren skalieren.

Nordamerika verzeichnet das schnellste regionale Wachstum mit einer CAGR von 12,99 % bis 2031, gestützt durch die Finanzierung des Energieministeriums für Braskems Separatoranlage in Texas und durch Verteidigungsausgaben, die die inländische Spectra-Faserversorgung priorisieren. FDA-Vorschriften halten hohe Markteintrittsbarrieren aufrecht und sichern Pulver mit konsistenter Molekulargewichtsverteilung. Kanada verwendet UHMWPE-Aufschlämmungsliner in Ölsanden, und mexikanische Automobilwerke bewegen sich in Richtung interner Separatorlaminierung. Honeywells Plan, Advanced Materials bis Anfang 2026 auszugliedern, könnte neue Kapitalquellen für regionale Expansionen erschließen.

Europa liegt volumenmäßig zurück, profitiert jedoch von der strengen Medizinprodukteverordnung, die die Biokompatibilität von UHMWPE begünstigt. Deutsche Premium-Elektrofahrzeughersteller erproben Separatoren, und das Vereinigte Königreich rüstet Sicherheitskräfte mit UHMWPE-Körperpanzerung aus. DSMs und SABICs Recycling-Dyneema-Versuch steht im Einklang mit den EU-Kreislaufwirtschaftsanreizen. Südamerika sowie Naher Osten und Afrika bleiben kleine Importeure; Brasiliens Bergbausektor verwendet Platten, und Saudi-Arabien testet UHMWPE-Rohrleitungsliner für korrosive Sole.

Wettbewerbslandschaft

Der Markt für ultrahochmolekulares Polyethylen ist konzentriert. Chinesische Unternehmen bauen Kapazitäten schnell aus und integrieren sich durch Weben und Laminierung, was die Margen bei Commodity-Güten komprimiert. Der Technologievorteil hängt nun von Oxidationsinhibitoren, Viskositätsmodifikatoren und der Kontrolle des Molekulargewichts ab, die dünnere Folien ohne Fischauge ermöglichen. Patentanmeldungen aus den Jahren 2024–2025 untersuchen Vernetzungschemien, die Schmelzpunkte über 150 °C anheben und einen Weg zu Luft- und Raumfahrtinnenräumen eröffnen. Die Normungsgremien ASTM und ISO verfeinern die Trümmeranalyse und Oxidationsprüfung, was Zertifizierungskosten schafft, die kleinere Akteure tragen müssen. Das Interesse an Fusionen und Übernahmen konzentriert sich auf medizinisches Recycling, fortschrittliche Separatorfolien und ballistische Verbundwerkstoff-Prepregs. Westliche Harzhersteller schützen Bruttomargen durch Anwendungstechnik und langfristige Lieferverträge, die an die Einhaltung von Vorschriften gebunden sind.

Marktführer für ultrahochmolekulares Polyethylen

Celanese Corporation

Braskem

Mitsui Chemicals Inc.

LyondellBasell Industries Holdings B.V.

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Braskem trat in abschließende Verhandlungen für eine DOE-Auszeichnung in Höhe von 50 Millionen USD ein, um die UHMWPE-Produktion in La Porte, Texas, für Lithium-Ionen-Batterieseparatoren auszubauen.

- November 2024: Die FDA veröffentlichte aktualisierte 510(k)-Leitlinien für orthopädische Knochenplatten und -schrauben und klärte die Erwartungen an Leistungsdaten für UHMWPE-Komponenten.

Berichtsumfang des globalen Marktes für ultrahochmolekulares Polyethylen

Ultrahochmolekulares Polyethylen (UHMWPE, UHMW) ist definiert als ein spezialisiertes thermoplastisches Polyethylen, das aus extrem langen Ethylenketten besteht, mit einer Molekülmasse, die typischerweise zwischen 2 und 6 Millionen Dalton liegt. Es ist bekannt für seine hohe Schlagfestigkeit, außergewöhnliche Abriebfestigkeit und einen sehr niedrigen Reibungskoeffizienten, der es als selbstschmierendes Material wirken lässt. Im Gegensatz zu Standard-HDPE schmilzt UHMWPE nicht und fließt nicht wie eine Flüssigkeit, wenn es erhitzt wird; stattdessen erfordert es spezialisierte Verarbeitungsmethoden, wie Pressformen oder Strangpressen, um seine Partikel zu verschmelzen.

Der Markt ist nach Form, Endverbrauchsbranche und Geografie segmentiert. Nach Form ist der Markt in Pulver, Fasern, Platten und Folien, Stäbe und Rohre sowie sonstige Formen (z. B. 3D-Druckfilament) segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobil, Luft- und Raumfahrt sowie Verteidigung, Medizin, Elektronik, Chemie und sonstige Endverbraucherbranchen (z. B. Öl und Gas, Sport) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Pulver |

| Fasern |

| Platten und Folien |

| Stäbe und Rohre |

| Sonstige Formen (3D-Druckfilament usw.) |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizin |

| Elektronik |

| Chemie |

| Sonstige Endverbraucherbranchen (Öl und Gas, Sport usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Fasern | ||

| Platten und Folien | ||

| Stäbe und Rohre | ||

| Sonstige Formen (3D-Druckfilament usw.) | ||

| Nach Endverbrauchsbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizin | ||

| Elektronik | ||

| Chemie | ||

| Sonstige Endverbraucherbranchen (Öl und Gas, Sport usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach ultrahochmolekularem Polyethylen bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 1,06 Millionen Tonnen erreichen, was eine CAGR von 12,36 % gegenüber 0,59 Millionen Tonnen im Jahr 2026 widerspiegelt.

Welche Form trägt am meisten zum zukünftigen Wachstum bei?

Pulver behält die Führungsposition und expandiert mit einer CAGR von 12,64 %, da neue Gelspinnlinien es in hochfeste Fasern umwandeln.

Was treibt die regionale Expansion in Nordamerika an?

Die Finanzierung des Energieministeriums für Batterieseparatorpulver und die Verteidigungsnachfrage nach Spectra-Fasern heben die regionale CAGR auf 12,99 %.

Warum übertrifft Elektronik die Medizin in der Wachstumsrate?

Halbleiterverpackungen und Isolierfolien erfordern UHMWPE mit niedrigem dielektrischen Wert, was Elektronik auf eine CAGR von 13,10 % bis 2031 treibt.

Seite zuletzt aktualisiert am: