Marktgröße und Marktanteil für Stromversorgung von Rechenzentren im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

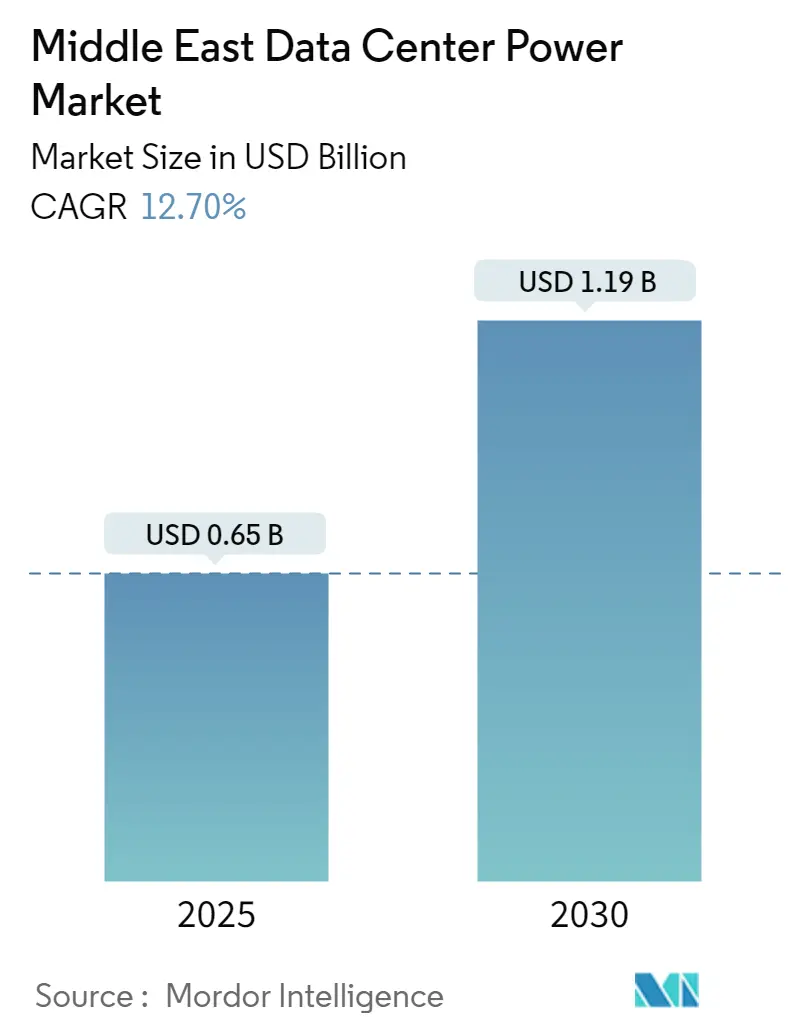

| Marktgröße (2025) | 0.65 Milliarden US-Dollar |

| Marktgröße (2030) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stromversorgung von Rechenzentren im Nahen Osten von Mordor Intelligence

Der Markt für Stromversorgung von Rechenzentren im Nahen Osten wird im Jahr 2025 auf 0,65 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,19 Milliarden USD erreichen, was einer CAGR von 12,7 % entspricht. Rasche Hyperscale-Investitionen, staatliche KI-Programme und nationale Agenden für die digitale Wirtschaft verstärken die Nachfrage nach ausfallsicherer Strominfrastruktur. Zukunftsorientierte Betreiber kombinieren erneuerbare Energieerzeugung mit Batteriespeichern, um Vorgaben für saubere Energie zu erfüllen, während die Einführung von Flüssigkühlung die Rack-Dichten von 10 kW in Richtung 150 kW verschiebt und die Spezifikationen für USV und PDU neu gestaltet. Herstellerfinanzierte, nutzungsbasierte Stromblöcke verkürzen zudem die Projektlaufzeiten und ermöglichen es Cloud-Anbietern, den Aufbau von Einrichtungen mit steigenden KI-Workloads zu synchronisieren. Diese Entwicklungen stellen sicher, dass der Markt für Stromversorgung von Rechenzentren im Nahen Osten ein zentrales Element der Diversifizierungsstrategien der Golfregierungen bleibt, während diese den Übergang von Kohlenwasserstoffen zu digitalen Dienstleistungen vollziehen.

Wichtigste Erkenntnisse des Berichts

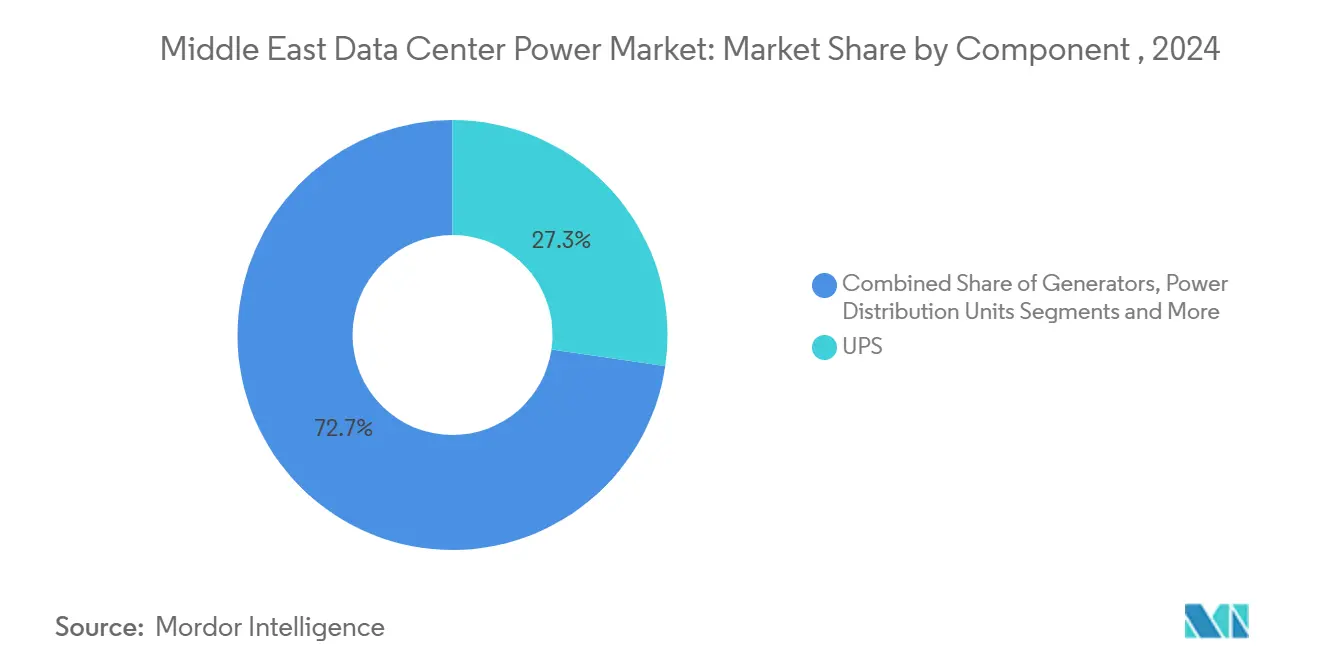

- Nach Komponente führten USV-Systeme im Jahr 2024 mit einem Umsatzanteil von 27,3 %; Stromverteilungseinheiten werden bis 2030 voraussichtlich mit einer CAGR von 13,3 % wachsen.

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2024 einen Anteil von 46,6 % am Markt für Stromversorgung von Rechenzentren im Nahen Osten, während Hyperscale-Betreiber bis 2030 mit einer CAGR von 14,8 % wachsen.

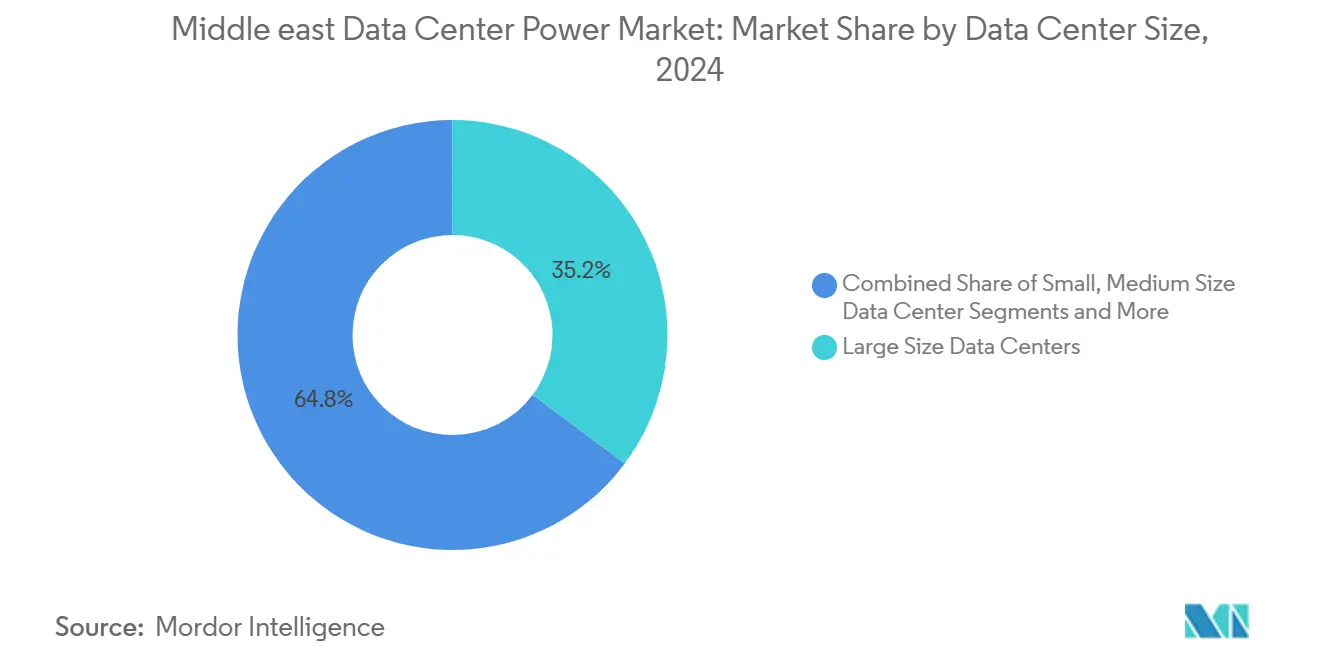

- Nach Einrichtungsgröße entfielen im Jahr 2024 35,2 % des Marktvolumens für Stromversorgung von Rechenzentren im Nahen Osten auf große Rechenzentren; Mega-Standorte werden bis 2030 voraussichtlich mit einer CAGR von 13,9 % wachsen.

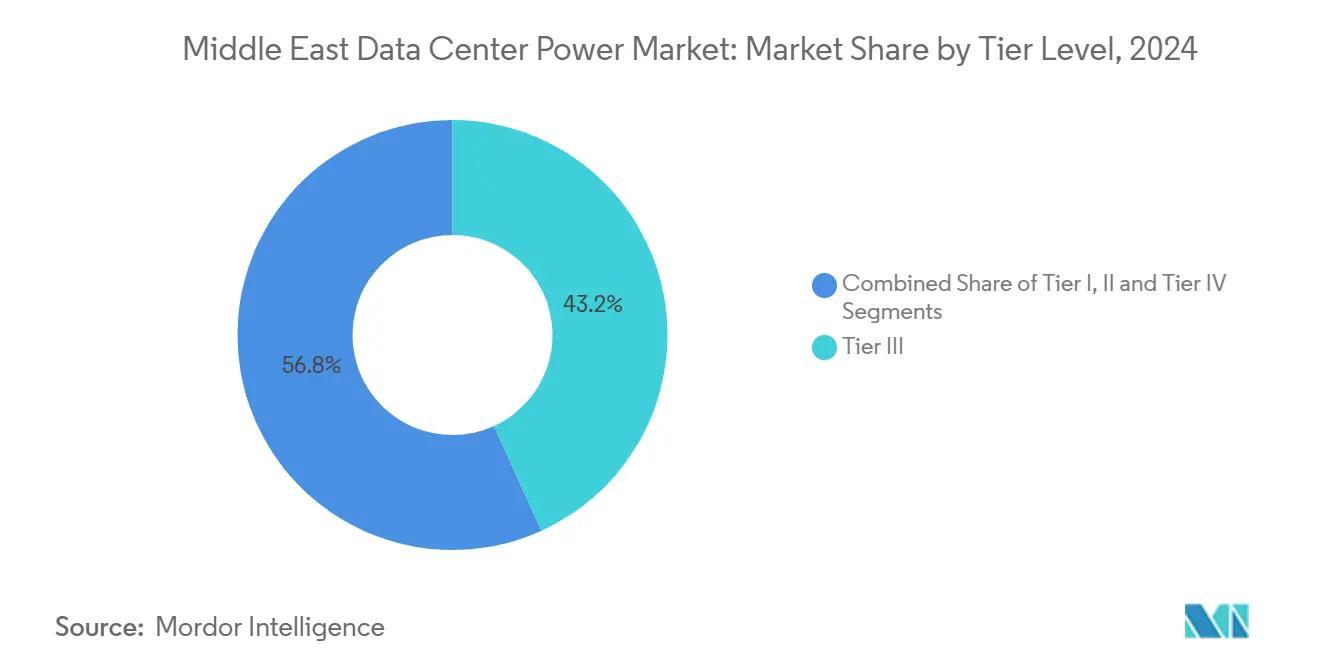

- Nach Tier-Ebene dominierten Tier-III-Konfigurationen im Jahr 2024 mit einem Marktanteil von 43,2 %; Tier IV wächst bis 2030 mit einer CAGR von 15,1 %.

- Nach Land hatte Saudi-Arabien im Jahr 2024 einen Anteil von 31,7 %, während die VAE mit einer CAGR von 14,3 % bis 2030 das stärkste Wachstum verzeichnen.

Markttrends und Erkenntnisse für Stromversorgung von Rechenzentren im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Hyperscale-Pipeline durch Cloud und KI | +3.2% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Visionen für die digitale Wirtschaft | +2.8% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Verlagerung von Colocation hin zu erneuerbarer Stromversorgung | +2.1% | Global; Führungsrolle der VAE und Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Tarifanreize für Solarenergie vor Ort und Batteriespeicher | +1.9% | Saudi-Arabien, VAE, Oman | Kurzfristig (≤ 2 Jahre) |

| Einführung von Flüssigkühlung | +1.7% | Global; beschleunigt in Regionen mit extremem Klima | Kurzfristig (≤ 2 Jahre) |

| Herstellerfinanzierungsmodelle | +1.3% | GCC-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Hyperscale-Pipeline durch Cloud und KI

Steigende KI-Workloads erzwingen einen Sprung bei der Stromversorgungsdichte auf Rack-Ebene und lösen eine grundlegende Neugestaltung elektrischer Infrastrukturen aus. NEOMs KI-Campus im Wert von 5 Milliarden USD mit 1,5 GW demonstriert 400-V-Gleichstromverteilung und Siliziumkarbid-Elektronikschalter, die einen Umwandlungswirkungsgrad von 98 % erzielen. Microsoft und du haben 544,5 Millionen USD für einen Hyperscale-Bau in den VAE zugesagt, der hochdichte Trainingscluster betreiben und gleichzeitig die Latenz unter 20 ms nach Europa halten soll. Diese Bauprojekte verankern Unterseekabellandungen und ziehen ergänzende Colocation-Ausgaben an, was eine regionale Kaskade von Bestellungen für Stromausrüstungen auslöst. Lieferanten, die 50-MW-Blöcke vorfertigen können, gewinnen Aufträge nun aufgrund ihrer Geschwindigkeit und verschieben das Wettbewerbsfeld zugunsten modularer USV- und Generatorpods.

Staatlich geförderte Visionen für die digitale Wirtschaft

Saudi-Arabiens Vision 2030 zielt auf 130 GW erneuerbare Energien bis 2030 ab und bestimmt Rechenzentren als Hauptabnehmer, die Mittagsspitzen der Solarenergie aufnehmen können.[1]Energieministerium, Saudi-Arabien, "Das nationale Programm für erneuerbare Energien strebt 130 GW bis 2030 an," energy.gov.saDubais D33-Fahrplan sieht ein KI-gestütztes intelligentes Netz im Wert von 1,9 Milliarden USD vor, das Leitungsverluste auf 2 % reduziert und eine nahezu ideale Umgebung für netzinteraktive USV-Flotten schafft. Diese Richtlinien verknüpfen Ziele für saubere Energie mit Datensouveränitätsregeln und verpflichten Betreiber, Solarparks, BESS-Anlagen und Tier-IV-Hallen gemeinsam zu betreiben. Klauseln zum lokalen Inhalt fördern unterdessen regionale Schaltanlagenhersteller und Batteriegestell-OEMs, erweitern die Lieferantenbasis und verkürzen die Importvorlaufzeiten.

Verlagerung von Colocation hin zu erneuerbaren, "grünen" Stromarchitekturen

Unternehmens-ESG-Mandate drängen Colocation-Vermieter dazu, rund um die Uhr erneuerbaren Strom zu garantieren. Equinix' DX3-Standort in Dubai bezieht bereits 100 % sauberen Strom und nutzt BESS zur Arbitrage von Tarifspitzen und zur Einspeisung in Netzstabilitätsmärkte.[2]Mercom Capital Group, "Skalierung von Energiespeichern in der MENA-Region inmitten des Booms erneuerbarer Energien," mercomindia.comIn Europa entwickelte netzinteraktive USV-Einheiten werden nun für Frequenzhaltungsverträge am Golf qualifiziert, erschließen neue Einnahmequellen und verkürzen die Amortisationszeit auf unter sechs Jahre. Regionsspezifische Hardware, wie GSL Energys flüssiggekühltes 125-kW/418-kWh-Paket, hält 50 °C Umgebungstemperatur ohne Leistungsminderung stand und macht grüne Energie selbst in Wüsten-Edge-Knoten praktikabel.

Einführung von Flüssigkühlung zur Steigerung der Stromversorgungsdichte auf Rack-Ebene

Immersions- und Kaltplattensysteme reduzieren den Kühlenergieverbrauch um bis zu 40 % und senken den PUE unter 1,1. Schneider Electrics 75-%-Beteiligung an Motivear signalisiert eine Lieferkettenverschiebung hin zu versiegelten Kühlmittelkreisläufen, die für Racks mit mehr als 30 kW optimiert sind. In Riad erzielen indirekte Verdunstungsdesigns jährlich 82 % freie Kühlung und beweisen, dass fortschrittliche Wärmeschemata trotz extremer Klimabedingungen funktionieren können. Flüssigkühlung eliminiert zudem den Wasserverbrauch – ein entscheidender Vorteil in wasserarmen Golfstaaten – und erschließt bisher ungeeignete Binnenstandorte für großlächige Campusse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Netzanbindung und Abregelungsrisiko | -2.3% | Regional, insbesondere VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Tier-III/IV-Redundanz in extremen Klimazonen | -1.8% | Wüstenregionen, extreme Klimazonen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für den Betrieb und die Wartung kritischer Stromversorgung | -1.5% | Regional, mit akutem Mangel in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Volatilität der Erdgaspreise mit Auswirkungen auf die Wirtschaftlichkeit von Generatoren | -1.2% | Global, mit regionaler Exposition durch Notstromsysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzanbindung und Abregelungsrisiko

Warteschlangen bei Versorgungsunternehmen verlängern Projektzeitpläne um 18 bis 24 Monate, da Netzbetreiber kostspielige Netzauswirkungsstudien und Hardware für synchrone Kondensatoren fordern. Spannungseinbrüche in Golfnetzen spiegeln Vorfälle wider, die von der NERC-Arbeitsgruppe für Großlastanschlüsse dokumentiert wurden, und unterstreichen die Bedeutung regionaler Zuverlässigkeit. Obwohl die GCC-Verbundleitung den grenzüberschreitenden Handel erleichtert, fehlt ihr die Kapazität für Multi-GW-Hyperscale-Abnahmen ohne beschleunigte Umspannwerksbauten. Entwickler greifen häufig auf temporäre Gasturbinen zurück, um Inbetriebnahmefenster zu überbrücken, was die Investitionskosten erhöht und Emissionsziele erschwert.

Hohe Gesamtbetriebskosten für Tier-III/IV-Redundanz in extremen Klimazonen

Umgebungstemperaturen über 40 °C reduzieren die Leistung von Dieselgeneratoren um 10–15 %, was eine Überdimensionierung und einen erhöhten Kraftstoffverbrauch erzwingt.[3]Cummins, "Generatorbewertungsrichtlinien für Hochtemperaturumgebungen," cummins.comKühlung kann in herkömmlichen luftgekühlten Hallen 40 % der Standortenergie verbrauchen, und Sandeinwirkung beschleunigt die Filterwechselzyklen und erhöht die Betriebskosten. Betreiber reagieren mit versiegelten Flüssigkühlkreisläufen, vertikalen Wärmetauschern und KI-gesteuerter Fehlervorhersage, doch das Kostengefälle gegenüber einem Bau in gemäÝigtem Klima liegt nach wie vor bei rund 18 %. Wasserstofffähige Turbinen versprechen Abhilfe, bleiben jedoch investitionskostenintensiv, bis die regionale Kraftstofflogistik ausgereift ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen inmitten von PDU-Innovationen

USV-Plattformen generierten 2024 27,3 % des Umsatzes dank steigender Zuverlässigkeitsziele und modularer Topologien, die KI-Kapazitätserweiterungen parallel unterstützen. Lithium-Ionen- und Nickel-Zink-Chemien reduzieren den Platzbedarf um 40 % und senken den Wartungsaufwand – Vorteile, die bei arbeitskräftearmen Golfbetreibern Anklang finden. Generatoren folgen als zweitgrößter Anteil, doch wasserstofffähige Turbinen und Gas-Motor-Hybride drängen Diesel allmählich in Nischen-Bereitschaftsrollen. Intelligente PDUs stellen mit einer CAGR von 13,3 % die am schnellsten wachsende Nische dar, angetrieben durch Messung auf Steckdosenebene, die Cloud-Mietern hilft, Leistungsschutzschalter richtig zu dimensionieren und ungenutzte Kapazitäten zu vermeiden.

Edge-Standorte und containerisierte Knoten bevorzugen integrierte Fernstromverteilungsfelder und statische Schalterplatten, die in Minuten ausgetauscht werden können – ein Ansatz, der von Vertivs vorgefertigten Gehäusen widergespiegelt wird. Energiespeichersysteme markieren unterdessen die neueste Grenze, erschlossen durch Tarifstrukturen, die Lastspitzenkappung belohnen. Die Konvergenz von telemetriereicher Hardware und Gleichstrombus-Architekturen wird voraussichtlich das Marktvolumen für fortschrittliche PDUs im Markt für Stromversorgung von Rechenzentren im Nahen Osten bis 2030 auf 0,23 Milliarden USD heben und einen Wandel von reiner Notstromversorgung hin zu aktiver Netzunterstützung unterstreichen.

Nach Rechenzentrumstyp: Hyperscale-Wachstum fordert Colocation-Dominanz heraus

Colocation hielt 2024 46,6 % der Ausgaben, da Unternehmen kapitalintensive Stromräume auslagerten, doch Hyperscaler expandieren mit einer CAGR von 14,8 % und verringern den Abstand von Quartal zu Quartal. KI-Trainingsfarmen benötigen zusammenhängende 100-MW-Blöcke, was Cloud-Anbieter dazu veranlasst, standortübergreifende Stromabnahmeverträge zu sichern, die eine rund um die Uhr verfügbare erneuerbare Versorgung gewährleisten. Edge- und Unternehmensstandorte bilden eine tertiäre Schicht und verlangen Mikro-USV und lüfterlose Schaltanlagen, die Logistikverzögerungen überbrücken können.

Der Hyperscale-Schub stärkt den Markt für Stromversorgung von Rechenzentren im Nahen Osten, da Rahmenbedingungen für souveräne Cloud globale Anbieter dazu zwingen, im Land zu bauen. Colocation-Anbieter kontern, indem sie Flüssigkühlpods und 400-V-Gleichstromgänge in bestehende Hallen integrieren, die Lebensdauer von Anlagen verlängern und hochdichte Stellflächen als Zusatzleistung anbieten. Partnerschaften wie KKR mit Gulf Data Hub versprechen 5 Milliarden USD für den Ausbau und kombinieren globales Kapital mit lokalen Genehmigungen, um die Projektgeschwindigkeit zu beschleunigen.

Nach Rechenzentrumsgröße: Mega-Einrichtungen treiben die Entwicklung der Stromversorgungsdichte voran

Große Campusse erzielten 2024 35,2 % des Umsatzes und verbinden granulare Vermietung mit Skaleneffekten. Mega-Einrichtungen mit einer CAGR von 13,9 % gestalten jedoch Lieferketten neu, indem sie 150-MW-GIS-Umspannwerke und 2-km-Kabelkorridore Jahre im Voraus vorbestellen. Diese Komplexe integrieren häufig 20-MWh-BESS-Farmen, die Frequenzregelungsmärkte innerhalb von Monaten nach der Inbetriebnahme monetarisieren.

Kleinere Edge-Knoten bleiben relevant: 5-MW-Fertigblöcke, die gemeinsam mit 5G-Türmen aufgestellt werden, bieten Content-Caching und Sensoraggregation in Ölfeldern. Modulare Schaltanlagen und luftunabhängige Kühlung ermöglichen eine Bereitstellung in 12 Wochen. Dennoch bedeutet der Schwung bei Mega-Standorten, dass der Marktanteil von Campus-Bauten im Markt für Stromversorgung von Rechenzentren im Nahen Osten bis 2030 40 % überschreiten könnte, da die KI-Nachfrage Rechenkapazitäten konzentriert.

Nach Tier-Ebene: Tier-IV-Expansion spiegelt unternehmenskritische Anforderungen wider

Tier III hält 2024 einen Anteil von 43,2 %, doch Tier IV verzeichnet eine CAGR von 15,1 %, da Fintechs, Börsen und staatliche KI-Labore eine Verfügbarkeit von 99,995 % fordern. N+1-Redundanz erstreckt sich nun auf Lithium-Ionen-Stränge und Kühlmittelpumpen und schafft komplexe Überwachungsanforderungen.

Die Schwere der Umweltbedingungen veranlasst einige Betreiber, Tier IV ausschließlich für Kühlungsfehlertoleranzen einzusetzen, selbst wenn Stromkreise mit N+N betrieben werden. Dies erhöht die Investitionskosten, mindert jedoch das Umsatzrisiko durch thermische Ausreißer, insbesondere während des Hochsommers. Die Branche für Stromversorgung von Rechenzentren im Nahen Osten erlebt nun, dass Berater die Einführung von Tier IV zusammen mit Wasserstoff-Backup als Weg zu sowohl Betriebszeit als auch Dekarbonisierung modellieren.

Geografische Analyse

Saudi-Arabien sicherte sich 2024 31,7 % des Umsatzes auf der Grundlage niedriger Stromtarife und 62 aktiver Rechenzentren. Das NEOM-DataVolt-Abkommen im Wert von 5 Milliarden USD zementiert den Giga-Scale-Ehrgeiz des Königreichs. Die VAE verzeichnen hingegen eine CAGR von 14,3 % und profitieren von Dubais trägerreichen Ökosystemen und Abu Dhabis Plan für einen 5-GW-KI-Campus.

Israel nutzt sein Tieftech-Talent, um souveräne Cloud-Zonen zu vermarkten, während Katars Digitalisierung nach der Fußball-Weltmeisterschaft und Kuwaits Plan 2035 Greenfield-Bauten entfachen. Oman und Bahrain positionieren sich als Disaster-Recovery-Hubs und verweisen auf seismische Stabilität und Redundanz bei Unterseekabeln. Diese Entwicklungen gewährleisten einen geografisch diversifizierten Trichter, der den Markt für Stromversorgung von Rechenzentren im Nahen Osten gegenüber politischen Schwankungen einzelner Länder widerstandsfähig hält.

Wettbewerbslandschaft

Globale OEMs wie ABB, Schneider Electric und Vertiv erweitern ihre Golfwerke, um Logistikbeschränkungen zu umgehen und Lokalisierungsquoten zu erfüllen. Ihre Portfolios bündeln nun Siliziumkarbid-USV, Lithium- und Nickel-Zink-Batteriestränge, Schaltanlagen, Überwachung und Fünfjahres-Betriebs- und Wartungspakete, was Einzelkaufverträge ermöglicht, die Projektpläne absichern. Schneiders Motivear-Akquisition verschafft ihm einen Vorsprung bei versiegelten Flüssigkühlmittelkreisläufen, während ABB FACTS-Geräte zur Minderung von Oberschwingungseinspeisung in hochdichten KI-Hallen einsetzt. Diese Schritte stärken die Integration und erhöhen die Wechselkosten für Kunden.

Regionale Herausforderer entstehen. GSL Energy setzt robuste BESS ein, die für 50-°C-Umgebungen ausgelegt sind, und gewinnt netzinteraktive Pilotprojekte in Oman. Gulf Data Hub nutzt KKR-Kapital, um trägerunabhängige Parks zu bauen und 2,5-MW-Stromblöcke zu standardisieren, die sich bei steigender Nachfrage zusammenfügen lassen. GE Vernova bietet unterdessen wasserstoffmischfähige Turbinen als Ausstiegspfad aus Diesel an, und ZincFive positioniert Nickel-Zink als sicherere Alternative zu Lithium in brandschutzempfindlichen Ballungsräumen.

Marktführer in der Branche für Stromversorgung von Rechenzentren im Nahen Osten

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eaton und Siemens Energy schlossen eine Partnerschaft zur Lieferung modularer 500-MW-Vor-Ort-Kraftwerke für Rechenzentren mit dem Ziel, die Markteinführungszeit um zwei Jahre zu verkürzen.

- Mai 2025: Khazna Data Centers kündigte zwei KI-fähige Einrichtungen in Abu Dhabi mit insgesamt 60 MW an, die mit hochdichter Flüssigkühlung ausgestattet sind.

- April 2025: du und Microsoft bestätigten einen Hyperscale-Bau im Wert von 544,5 Millionen USD in Dubai mit phasenweiser Lieferung zur Unterstützung von KI-Diensten am Golf.

- März 2025: ADQ und ECP starteten ein 5-Milliarden-USD-Vorhaben zur Entwicklung von 25 GW erneuerbarer Projekte, die regionalen Rechenzentren gewidmet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Stromversorgung von Rechenzentren im Nahen Osten als den gesamten jährlichen Umsatz aus unterbrechungsfreien Stromversorgungen, Diesel- oder Gasgeneratoren, Stromverteilungseinheiten, Schaltanlagen, Transferschaltern, Fernstromverteilungsfeldern und Vor-Ort-Energiespeichersystemen, die zweckgebaute Cloud-, Colocation-, Unternehmens- und Edge-Einrichtungen in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Israel, Katar, Kuwait und benachbarten Staaten versorgen. Diese Werte werden zu Ab-Werk-Preisen erfasst, die Importzölle und Handelsspannen neutralisieren.

Ausschlüsse aus dem Umfang: Wir schließen Kühlungsausrüstung, IT-Hardware, Bau- und Ausbaudienstleistungen sowie netzgebundene erneuerbare Energien aus, die nicht vertraglich an Rechenzentrumslastmengen gebunden sind.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

- Nach Land

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Katar

- Kuwait

- Übriger Naher Osten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Bauunternehmer, Einrichtungsbetreiber, Versorgungsplaner und Ausrüstungshändler im Golf- und Levante-Raum. Diese Gespräche klärten Inbetriebnahmedaten vor Ort, typische Preispuffer bei Tier-III- gegenüber Tier-IV-Bauten und erwartete Einflussfaktoren wie Wasserstoff-Backup-Pilotprojekte, was uns ermöglichte, Auslastungskurven zu verfeinern und unsere Annahmen einem Stresstest zu unterziehen.

Desk-Research

Wir begannen damit, jeden aktiven und angekündigten Rechenzentrumsstandort mithilfe öffentlicher Einreichungen, Anschlussregistern nationaler Stromversorgungsbehörden und Branchenverbandszusammenfassungen wie GCCIA-Netzstatistiken, OFV-Datenflussbulletins und Jahrbüchern der Arabischen IKT-Union zu kartieren. Unser Team zog dann Tarifpläne, Generatorimportaufzeichnungen und Zollcodes aus UN Comtrade heran, um Hardwareflüsse nach Land zu bemessen. Unternehmens-10-K-Berichte, Investorenpräsentationen und auf Dow Jones Factiva gehostete Nachrichtenfeeds bereicherten Kapazitätszeitpläne, während D&B Hoovers Umsatzaufteilungen lieferte, die Lieferanten-ASPs verankern. Diese Informationen bildeten den grundlegenden Nachfragepool.

Zusätzliche Indikatoren, darunter regionale KI-Workload-Schätzungen in IEEE-Fachzeitschriften und über Questel abgerufene Patenttrends, halfen uns, Verschiebungen bei der Stromversorgungsdichte und Redundanzpräferenzen zu validieren. Die genannten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere öffentliche und kostenpflichtige Eingaben flossen in unsere Desk-Research ein.

Marktgrößenbestimmung und Prognose

Wir erstellten ein Top-down-Modell, das mit der installierten und angekündigten IT-Last (MW) beginnt und diese mit den durchschnittlichen elektrischen Investitionskosten pro MW multipliziert, was mit stichprobenartigen ASP-×-Volumen-Hochrechnungen aus Lieferantenangaben gegengeprüft wird. Zu den wichtigsten Variablen gehören die neue Hyperscale-MW-Pipeline, der Rack-Dichte-Trend, der Ausblick auf Versorgungstarife, USV-Ersatzzyklen und durchschnittliche Generatorbetriebsstunden. Wir prognostizieren jeden Treiber durch multivariate Regression, gemischt mit Szenarioanalysen für Netzengpassrisiken, und gleichen dann die Ergebnisse mit Bottom-up-Einrichtungszählungen ab, um Lücken zu schließen, die durch Edge-Standorte entstehen, die nur begrenzte Daten veröffentlichen.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden Varianzprüfungen gegenüber historischen Zolleingängen und unabhängigen MW-Ankündigungen unterzogen. Leitende Analysten überprüfen Anomalien, fordern Klärungen von Primärkontakten an und genehmigen erst, wenn Abweichungen innerhalb festgelegter Toleranzbänder liegen. Berichte werden einmal jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Kapazitäts- oder politische Schocks auftreten.

Warum Mordors Ausgangsbasis für den Markt für Stromversorgung von Rechenzentren im Nahen Osten Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche geografische Grenzen wählen, Backup-Kapazitäten inkonsistent behandeln oder einheitliche Preiskurven auf jede Tier-Ebene anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Afrika mit dem Golf gebündelt wird, ob Edge-Einrichtungen unter 3 MW ignoriert werden und wie aggressiv die Einführung batteriebasierter USV angenommen wird. Mordor Intelligence begrenzt den Umfang auf den Nahen Osten, bewertet Hardware nach Redundanzklasse und aktualisiert seine Eingaben alle zwölf Monate, was die Abweichung durch veraltete Tarife oder phasenweise Projektverzögerungen eindämmt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 0,65 Mrd. USD (2025) | ||

| 0,54 Mrd. USD (2024) | Regionale Unternehmensberatung A | Bündelt Afrika, wendet einen einzigen Einrichtungsanzahl-Multiplikator an, fehlt Tier-Differenzierung |

| 0,59 Mrd. USD (2024) | Globale Unternehmensberatung B | Lässt Edge-Standorte unter 3 MW aus und bewertet nur installierte USV-Kapazität, lineare Projektion ohne Szenarioprüfungen |

Diese Vergleiche zeigen, dass Mordors disziplinierte Umfangsauswahl, Variablenverfolgung und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Stromversorgung von Rechenzentren im Nahen Osten?

Es wird erwartet, dass der Markt für Stromversorgung von Rechenzentren im Nahen Osten im Jahr 2025 einen Wert von 0,65 Milliarden USD erreicht und mit einer CAGR von 12,70 % auf 1,19 Milliarden USD bis 2030 wächst.

Was ist die aktuelle Größe des Marktes für Stromversorgung von Rechenzentren im Nahen Osten?

Im Jahr 2025 wird erwartet, dass der Markt für Stromversorgung von Rechenzentren im Nahen Osten einen Wert von 0,65 Milliarden USD erreicht.

Wer sind die wichtigsten Akteure im Markt für Stromversorgung von Rechenzentren im Nahen Osten?

Vertiv Group Corp., Eaton Corporation, ABB Ltd, Legrand Group und Schneider Electric SE sind die wichtigsten Unternehmen, die im Markt für Stromversorgung von Rechenzentren im Nahen Osten tätig sind.

Welche Jahre deckt dieser Markt für Stromversorgung von Rechenzentren im Nahen Osten ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Marktes für Stromversorgung von Rechenzentren im Nahen Osten auf 0,57 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Stromversorgung von Rechenzentren im Nahen Osten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für Stromversorgung von Rechenzentren im Nahen Osten für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: