Marktgröße und Marktanteil für modulare USV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.71 Milliarden US-Dollar |

| Marktgröße (2031) | 13.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modulare USV von Mordor Intelligence

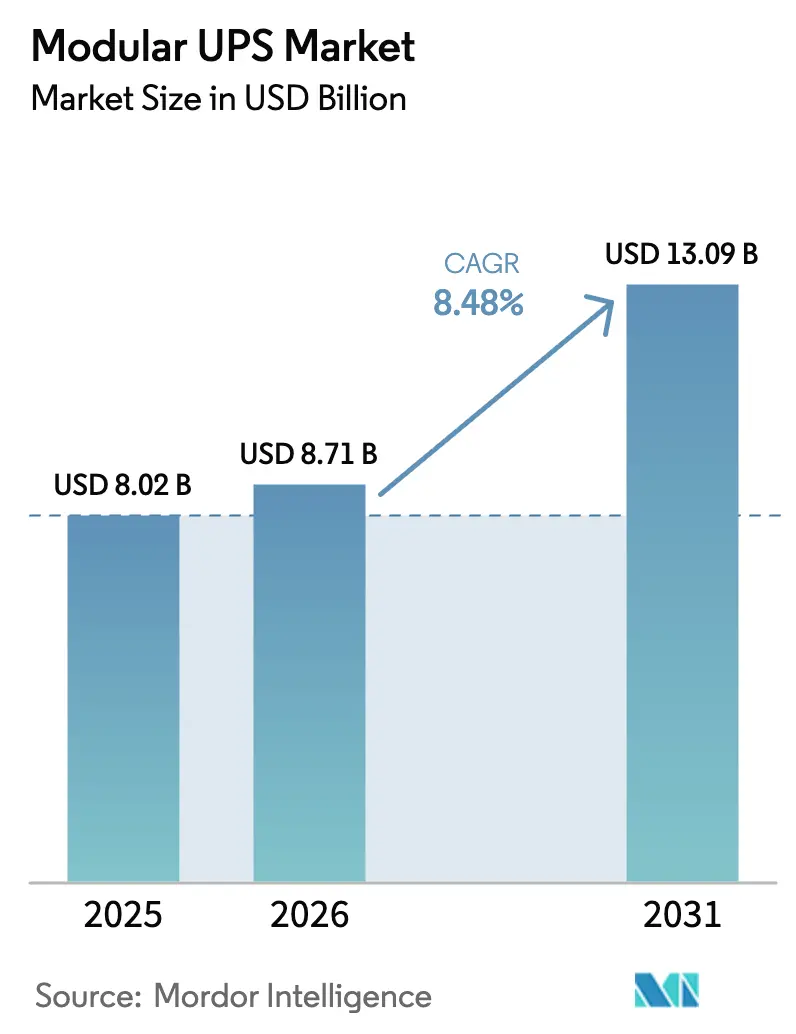

Die Marktgröße für modulare USV wird voraussichtlich von 8,02 Milliarden USD im Jahr 2025 und 8,71 Milliarden USD im Jahr 2026 auf 13,09 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,48 % zwischen 2026 und 2031 entspricht. Steigende Rack-Dichten von über 40 Kilowatt, die wachsende Abhängigkeit von Workloads der künstlichen Intelligenz und die zunehmende Einführung von Pay-as-you-grow-Stromarchitekturen verändern die Kaufkriterien. Anbieter, die vorintegrierte Leistungsblöcke liefern können, gewinnen die Hyperscale-Nachfrage, während Lithium-Ionen- und Lithium-Eisenphosphat-Batterien den Platzbedarf und die Wartungsfenster reduzieren. Souveräne KI-Programme in der Europäischen Union und im asiatisch-pazifischen Raum verstärken den Bedarf an werkseitig gefertigten unterbrechungsfreien Stromversorgungssystemen, die innerhalb komprimierter Bauzeitpläne installiert werden können. Gleichzeitig zwingen netzwerkverbundene Geräte, die Live-Telemetrie übertragen, die Lieferanten dazu, Produkte gegen Cyber-Eingriffe zu härten, was die Softwarevalidierung zur Kaufcheckliste hinzufügt.

Wichtigste Erkenntnisse des Berichts

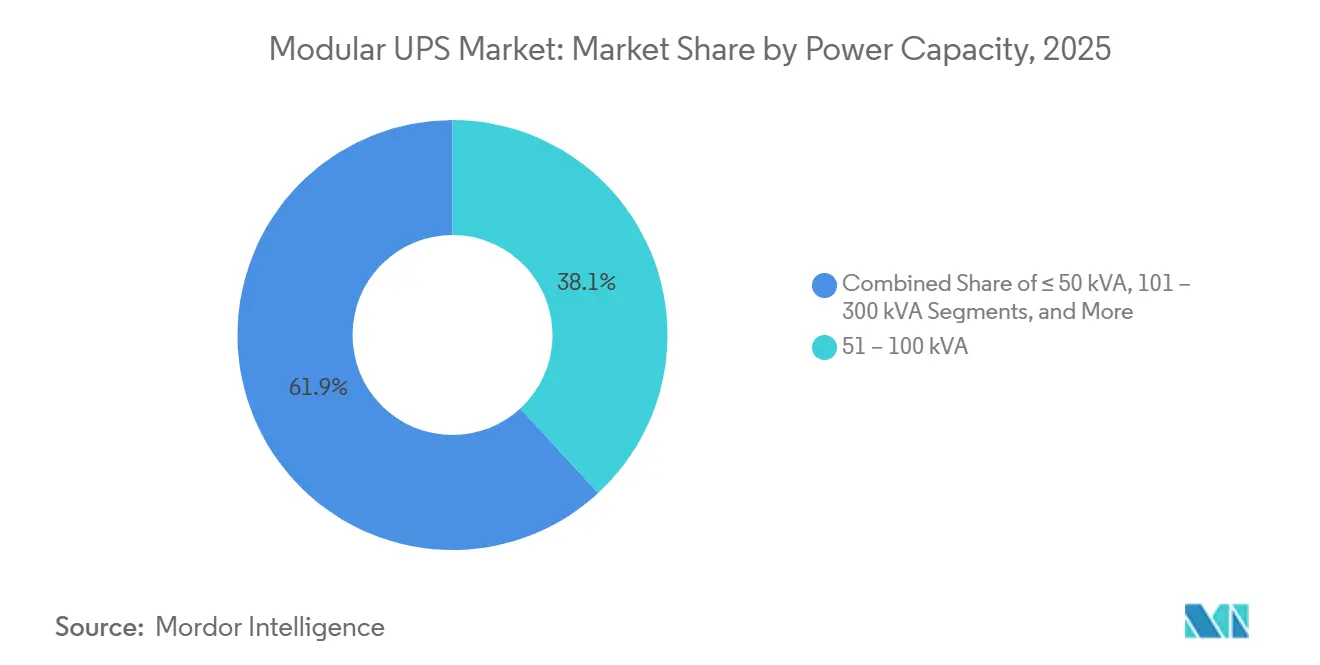

- Nach Leistungskapazität führte das Segment 51–100 kVA mit einem Anteil von 38,14 % am Markt für modulare USV im Jahr 2025, während Installationen über 500 kVA bis 2031 mit einem CAGR von 11,53 % wachsen sollen.

- Nach Endnutzerbranche hielten Rechenzentren im Jahr 2025 einen Umsatzanteil von 62,14 %, während das Gesundheitswesen bis 2031 mit einem CAGR von 9,12 % wachsen soll.

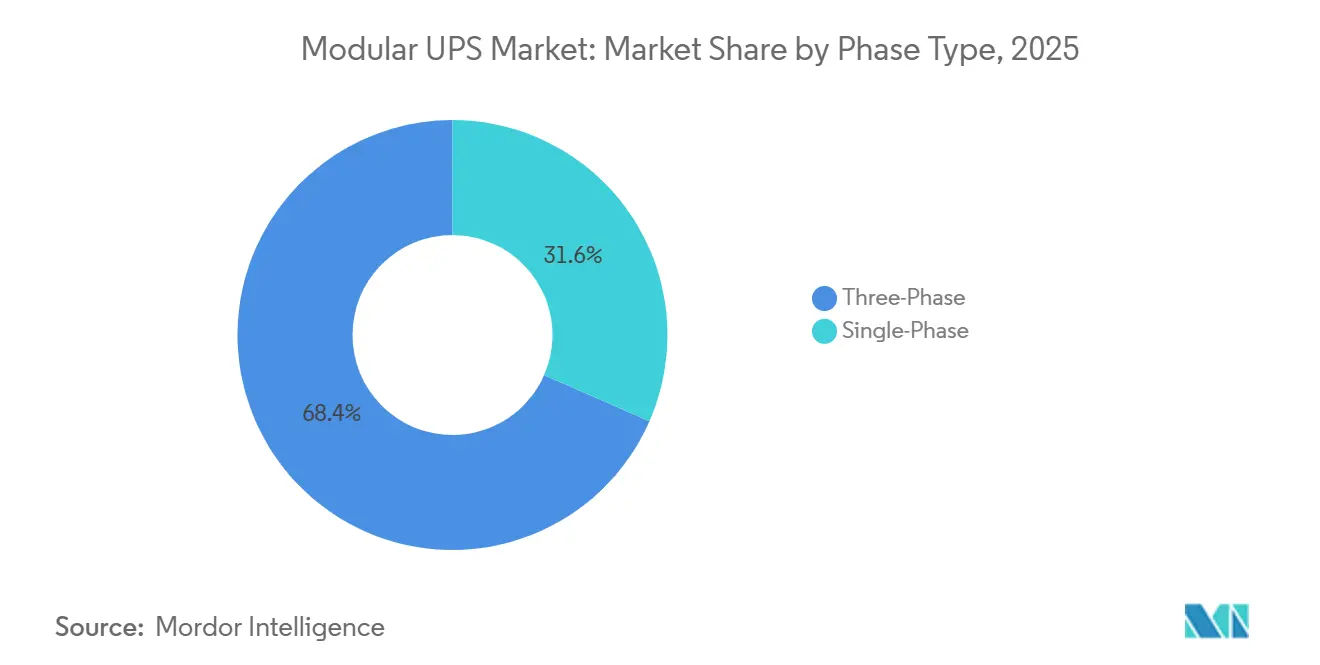

- Nach Phasentyp machten dreiphasige Konfigurationen 68,43 % der Lieferungen im Jahr 2025 aus und entwickeln sich im Prognosezeitraum mit einem CAGR von 9,11 % weiter.

- Nach Komponente entfiel auf Lösungshardware ein Anteil von 72,83 % der Ausgaben im Jahr 2025, aber Dienstleistungen steigen bis 2031 mit einem CAGR von 8,58 %.

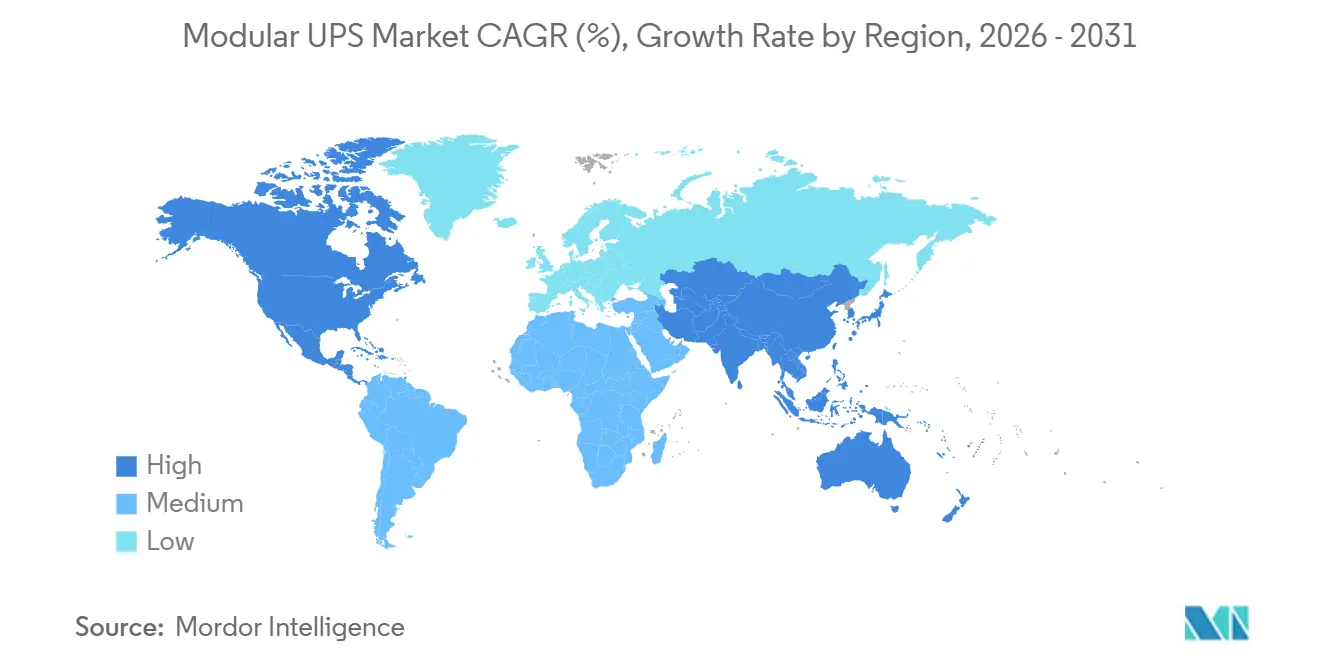

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,53 %, doch der asiatisch-pazifische Raum wird mit einem CAGR von 10,32 % bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für modulare USV

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale- und Colocation-Rechenzentren | +2.1% | Global, mit Schwerpunkt in Nordamerika, asiatisch-pazifischem Raum (China, Indien, Singapur) und Europa (Frankfurt, Amsterdam, London) | Mittelfristig (2–4 Jahre) |

| Niedrigere Gesamtbetriebskosten durch modulare Skalierbarkeit | +1.8% | Global, besonders attraktiv in Schwellenmärkten (Naher Osten, Südamerika), wo Kapitalbeschränkungen phasenweise Investitionen begünstigen | Langfristig (≥4 Jahre) |

| Schnelle Bereitstellung von Edge- und 5G-Micro-Rechenzentren | +1.5% | Kern des asiatisch-pazifischen Raums (Südkorea, Japan, China), Ausweitung auf Nordamerika und Europa, da Telekommunikationsbetreiber Netzwerke verdichten | Kurzfristig (≤2 Jahre) |

| Netzinteraktive USV-Monetarisierung über Demand-Response | +1.2% | Nordamerika und Europa, wo regulatorische Rahmenbedingungen (FERC Order 2222, EU-Paket für saubere Energie) aggregierte Batteriebeteiligung ermöglichen | Mittelfristig (2–4 Jahre) |

| Einführung von Lithium-Ionen-Modulen zur Steigerung der Leistungsdichte | +1.0% | Global, mit früher Einführung in Nordamerika und Europa; Beschleunigung im asiatisch-pazifischen Raum mit sinkenden Batteriekosten | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftliche Aufarbeitung und Wiederverwendungsmodelle | +0.9% | Europa (getrieben durch den EU-Aktionsplan für die Kreislaufwirtschaft), Ausweitung auf Nordamerika, da Mandate zur erweiterten Herstellerverantwortung in Kraft treten | Langfristig (≥4 |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale- und Colocation-Rechenzentren

Hyperscale-Cloud-Anbieter spezifizieren modulare Topologien, damit die Strominfrastruktur nur dann skaliert, wenn GPU-Cluster installiert werden. Microsoft reservierte 1,5 Gigawatt KI-Trainingskapazität für einen phasenweisen Rollout und schrieb rahmenbasierte USV-Systeme vor, die bei Bedarf zusätzliche Module aufnehmen können.[1]Microsoft Investor Relations, "Azure-Infrastruktur-Expansionspläne," microsoft.com Führende Colocation-Unternehmen haben ebenfalls neue Baustandards eingeführt, wobei ein Betreiber bestätigte, dass mehr als zwei Drittel der im Jahr 2025 in Betrieb genommenen Anlagen modulare Leistungsrahmen verwendeten, um 180 Millionen USD an anfänglichen Ausgaben bis zum Abschluss von Mieterverträgen aufzuschieben.[2]Equinix, "Formular 10-K Jahresbericht 2025," investor.equinix.com Ein solcher Aufschub verbessert die Rendite auf das investierte Kapital und schützt Entwickler vor gestrandeten Vermögenswerten, wenn die Vermietungsdynamik nachlässt.

Niedrigere Gesamtbetriebskosten durch modulare Skalierbarkeit

Ein modularer Rahmen erreicht N+1-Redundanz durch das Hinzufügen eines zusätzlichen Moduls, anstatt die gesamte USV zu überdimensionieren, was die Hardwarekosten um etwa 15–20 % senkt. Die Routinewartung wird einfacher, da Techniker Einheiten in weniger als 30 Minuten im laufenden Betrieb austauschen können, wodurch Bypass-Fenster entfallen, die große Rechenzentren 9.000 USD pro Stunde an Ausfallzeitstrafen kosten können. Die EcoStruxure-Plattform von Schneider Electric verknüpft den USV-Betrieb mit Gebäudemanagementsoftware, optimiert das Laden auf Basis von Zeitnutzungstarifen und reduziert die Stromrechnungen in Mehrstandort-Pilotprojekten um 8 %.[3]Schneider Electric, "EcoStruxure-Plattformübersicht," se.com

Schnelle Bereitstellung von Edge- und 5G-Micro-Rechenzentren

Telekommunikationsanbieter setzen zunehmend dreiphasige modulare USV-Systeme in kompakten Edge-Gehäusen ein, um die Leistung und Zuverlässigkeit von 5G-Kernfunktionen zu verbessern. Ende 2025 setzte SK Telecom diese fortschrittliche Architektur erfolgreich an 1.200 Standorten ein und stellte sicher, dass die Latenzgrenzwerte konstant unter 5 Millisekunden blieben – eine kritische Anforderung für die Unterstützung von industriellem IoT-Verkehr. Andererseits meldete NTT Docomo erhebliche betriebliche Verbesserungen nach dem Übergang von herkömmlichen Rack-Mount-USV-Systemen. Das Unternehmen dokumentierte eine Reduzierung der Standortaufbauzeit um 40 %, was eine entscheidende Rolle bei der Beschleunigung der Monetarisierung seiner privaten 5G-Verträge und der Verbesserung der gesamten Bereitstellungseffizienz spielte.

Netzinteraktive USV-Monetarisierung über Demand-Response

Das Demand Side Grid Support-Programm Kaliforniens bietet gewerblichen Teilnehmern eine Vergütung von bis zu 6 USD pro Kilowattstunde für den Einsatz von USV-Batterien während Spitzenlastereignissen. Dieses Programm trägt erheblich zur Senkung der Betriebskosten bei, indem es 12–18 % des jährlichen Stromverbrauchs einer großen Anlage ausgleicht, was es zu einer attraktiven Option für Unternehmen macht, die ihren Energieverbrauch optimieren möchten. Im Frequenzregelungsmarkt von PJM Interconnection im Jahr 2025 wurden 320 Megawatt USV-Kapazität erfasst, was die wachsende Rolle von USV-Systemen bei der Netzstabilität verdeutlicht. Der Markt meldete auch durchschnittliche Clearing-Preise von 42 USD pro Megawattstunde, was das finanzielle Potenzial der Teilnahme an solchen Programmen unterstreicht. Modulare Systeme verbessern die Machbarkeit der Einschreibung weiter, indem sie die Zuweisung spezifischer Module für Netzdienste ermöglichen und so die betriebliche Effizienz sicherstellen, während N+1-Redundanz für kritische Lasten aufrechterhalten wird. Diese doppelte Funktionalität stellt sicher, dass wesentliche Betriebsabläufe unbeeinträchtigt bleiben, während gleichzeitig Netzunterstützungsinitiativen beigetragen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu monolithischen USV | -1.4% | Global, mit ausgeprägten Auswirkungen in kostenempfindlichen Märkten (Südamerika, Afrika, Südostasien) | Kurzfristig (≤2 Jahre) |

| Begrenzte Bekanntheit außerhalb IT-intensiver Branchen | -1.1% | Schwellenmärkte (Naher Osten, Afrika, Südamerika) und Nicht-Rechenzentrum-Sektoren (Produktion, gewerbliche Immobilien) | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Leistungselektronikkomponenten | -0.8% | Global, mit akutem Druck in asiatisch-pazifischen Produktionszentren (China, Taiwan, Südkorea) | Kurzfristig (≤2 Jahre) |

| Cybersicherheitsrisiken in vernetzten USV-Architekturen | -0.6% | Nordamerika und Europa, wo regulatorische Kontrolle (CISA, ENISA) und Haftungsbedenken am größten sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu monolithischen USV

Vollständig bestückte modulare Rahmen weisen einen Kaufaufschlag von 25–35 % auf. Dieser höhere Preis schreckt häufig Käufer ab, die sich stärker auf die Anschaffungskosten konzentrieren, anstatt die langfristigen Vorteile der Lebenszyklusökonomie zu berücksichtigen. In Schwellenmärkten zeigen Umfragen konsistent, dass 62 % der Rechenzentrumsentwickler den begrenzten Zugang zu Projektfinanzierung als das primäre Hindernis für die Einführung modularer Designs identifizieren. Während Power-as-a-Service-Angebote eine Möglichkeit bieten, Investitionsausgaben in Betriebsausgaben umzuwandeln, erfordern sie Investment-Grade-Kreditratings. Leider fällt es vielen regionalen Betreibern schwer, diesen Maßstab zu erfüllen, was ihre Fähigkeit, solche Lösungen zu nutzen, weiter einschränkt.

Begrenzte Bekanntheit außerhalb IT-intensiver Branchen

Kapitalausschüsse in Krankenhäusern, Produktionsbetrieben und gewerblichen Immobilienunternehmen erneuern ihre Strominfrastruktur typischerweise in Mehrjahrzehntzyklen. Sie entscheiden sich häufig für gleichwertige Ersatzlösungen, da modulare USV-Systeme als unerprobter und weniger zuverlässig wahrgenommen werden. Diese Wahrnehmung hält an, obwohl die American Society for Healthcare Engineering hervorhebt, dass modulare Optionen durchschnittlich 60 % Platzeinsparungen bieten können, was eine erhebliche Raumeffizienz darstellt. Jedoch haben nur 18 % der Krankenhausgeräteausschüsse modulare Systeme bei Bewertungen in Betracht gezogen, was auf eine langsame Einführungsrate hinweist. Als Reaktion darauf haben Anbieter branchenspezifische Referenzstandorte eingeführt und Schulungsprogramme entwickelt, um diese Bedenken anzusprechen und modulare Lösungen zu fördern. Dennoch wird eine weit verbreitete Einführung modularer USV-Systeme mehrere Budgetzyklen erfordern, da Organisationen bestehende Hindernisse schrittweise überwinden und ihre Investitionsstrategien anpassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungskapazität: Hyperscale-Nachfrage treibt High-End-Module an

Großinstallationen über 500 kVA werden bis 2031 voraussichtlich einen CAGR von 11,53 % verzeichnen, dem schnellsten im Markt für modulare USV. Betreiber setzen containerisierte Leistungsblöcke ein, die USV, Schaltanlagen und flüssigkeitsgekühlte Sammelschienen kombinieren, sodass 10 Megawatt geschützte Last das Werk in einem einzigen ISO-Container verlassen können. Dieser Ansatz verkürzt Bauzeitpläne von 18 auf 6 Monate und passt gut zu KI-Trainingsclustern, die die Rack-Dichte von Jahr zu Jahr verdoppeln können. Das Segment 51–100 kVA, das im Jahr 2025 einen Anteil von 38,14 % am Markt für modulare USV hielt, bleibt die Basiswahl für mittelgroße Colocation- und Unternehmens-Erneuerungsprojekte, bei denen die Laststeigerungen vorhersehbaren Jahreszyklen folgen.

Der Schwenk zu Hochkapazitätsmodulen spiegelt Konsolidierungstrends in der digitalen Infrastrukturlandschaft wider. Die durchschnittliche Rack-Dichte in neuen Hyperscale-Hallen übersteigt bereits 15 Kilowatt und soll bis 2027 20 Kilowatt erreichen. Die Standardisierung rund um die IEC 62040-3-Leistungsklassen ermöglicht es Betreibern, Module von mehreren Lieferanten in einem Rahmen zu kombinieren, Anbieterabhängigkeit zu vermeiden und Komponenten im Wettbewerb zu halten.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt die digitale Transformation

Rechenzentren erfassten 62,14 % des Wertes im Jahr 2025 und unterstreichen damit ihre historische Dominanz in der Marktgröße für modulare USV. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Flächenbeschränkungen und Warteschlangen für Netzanschlüsse die Entwicklungszeitpläne verlängern. Das Gesundheitswesen hingegen soll bis 2031 mit 9,12 % wachsen. Krankenhausgruppen migrieren von zentralisierten, monolithischen Systemen zu verteilten modularen Einheiten, die näher an klinischen Lasten positioniert sind, was den Platzbedarf für Batterieräume um zwei Drittel reduziert und teuren Bodenraum für umsatzgenerierende medizinische Geräte freimacht.

Industrieproduktion, Telekommunikation und Bankinstallationen stellen sekundäre Wachstumsmotoren dar. In der Telekommunikation sichert modulare USV den Dauerbetrieb von 5G-Kernknoten, während in der Produktion die Architektur Industrie-4.0-Montagelinien unterstützt, die unerwartete Spannungseinbrüche nicht tolerieren können. Gewerbegebäude und Regierungseinrichtungen übernehmen die Technologie ebenfalls schrittweise zum Schutz von Edge-Computing- und öffentlichen Sicherheitssystemen, obwohl die Durchdringung hier unter 15 % bleibt.

Nach Phasentyp: Dreiphasig dominiert dichte Installationen

Im Jahr 2025 dominierten dreiphasige Designs den Markt, machten 68,43 % der Lieferungen aus und sollen bis 2031 mit einer Rate von 9,11 % wachsen. Diese Designs ermöglichen eine 480-Volt-Verteilung, reduzieren Leiterkosten und vereinfachen die Überkopfverkabelung, insbesondere in Konfigurationen mit Rack-Dichten über 30 Kilowatt. Die Einführung dreiphasiger Designs wird durch ihre Fähigkeit vorangetrieben, höhere Leistungslasten effizient zu bewältigen, was sie zur bevorzugten Wahl für moderne Rechenzentren und industrielle Anwendungen macht. Während einphasige Einheiten in kleinen Büros und Einzelhandelsstandorten weiterhin verwendet werden, nimmt ihre Bedeutung ab. Dieser Rückgang ist darauf zurückzuführen, dass Unternehmen ihre IT-Hardware zunehmend in konsolidierten Schränken und gemeinsamen Colocation-Suiten zentralisieren, die höhere Leistungskapazitäten und effizientere Verteilungssysteme erfordern.

Um diesem Wandel zu begegnen, werden Hybridprodukte entwickelt. Sie verbinden traditionelle Einrichtungen, die auf einphasige Versorgungsleistungen angewiesen sind, mit dreiphasigen internen Verteilungen. Diese Hybridlösungen sind besonders wertvoll in Szenarien, in denen ein sofortiges Upgrade der gesamten elektrischen Infrastruktur nicht machbar ist. Ein bemerkenswertes Beispiel für diesen Trend ist Delta Electronics, das 2025 ein Modul mit 98,5 % Effizienz einführte. Dieses Modul gleicht nicht nur Phasen selbst aus, sondern veranschaulicht auch die Bewegung der Branche hin zu größerer Effizienz. Solche Fortschritte überbrücken nicht nur die Effizienzlücke, sondern bieten Betreibern auch den Vorteil, teure Gebäudeumverkabelungen aufzuschieben. Durch die Ermöglichung eines schrittweisen Übergangs zu dreiphasigen Systemen spielen Hybridprodukte eine entscheidende Rolle bei der Modernisierung von Altanlagen unter Minimierung von Betriebsunterbrechungen und Kosten.

Nach Komponente: Dienstleistungen gewinnen Marktanteil durch prädiktive Analytik

Lösungshardware machte 72,83 % der globalen Ausgaben im Jahr 2025 aus, aber der Dienstleistungsumsatz steigt mit einem CAGR von 8,58 %, da Käufer Analyseplattformen abonnieren, die Kondensatoralterung, thermische Belastung und das Batterieende der Lebensdauer prognostizieren. Schneider Electric berichtete, im Jahr 2025 durch frühzeitige Erkennung von Komponentendrift 30 Tage vor Schwellenwertalarmen 1.200 drohende Ausfälle verhindert zu haben. Eatons PredictPulse-Algorithmus prognostiziert Batterieaustauschhorizonte mit einem 90-Tage-Vorlauf, sodass Betreiber Notfalleinsätze vermeiden können, die das Dreifache des geplanten Wartungssatzes kosten.

Die zunehmende Hardware-Kommoditisierung, insbesondere durch chinesische Hersteller, die westliche Listenpreise um bis zu 30 % unterbieten, treibt Anbieter zu ergebnisbasierten Wartungsverträgen. Installation, Inbetriebnahme und Betreiberschulung machen nun etwa 15 % der Projektkosten aus, was die Dienstleistungskompetenz zu einem wichtigen Differenzierungsmerkmal macht, sobald Leistungsspezifikationen konvergieren.

Geografische Analyse

Der asiatisch-pazifische Raum soll den größten inkrementellen Wert zur Marktgröße für modulare USV hinzufügen und bis 2031 mit einem CAGR von 10,32 % wachsen. Die Nationale Entwicklungs- und Reformkommission Chinas genehmigte im Jahr 2024 Computing-Infrastrukturprojekte im Wert von 13,6 Milliarden USD, wobei 78 % modulare USV-Rahmen für einen stufenweisen Rollout vorsahen. Indiens Digital-India-Initiative leitet 1,2 Milliarden USD in KI-fähige Rechenzentren in Städten der zweiten Reihe, was ebenfalls Pay-as-you-grow-Stromschutz begünstigt. Japan und Südkorea fügen Edge-Micro-Standorte hinzu, die Ökosysteme für autonome Fahrzeuge und Mixed-Reality verankern, die alle eine robuste dreiphasige USV benötigen, um eine Latenz unter 10 Millisekunden zu gewährleisten.

Nordamerika behielt im Jahr 2025 einen beherrschenden Anteil von 42,53 % dank einer Pipeline von angekündigten US-Rechenzentrumsprojekten mit 2,8 Gigawatt. Das Wachstum verlangsamt sich jedoch, da die Wartezeiten für Netzanschlüsse in Virginia, Texas und Kalifornien durchschnittlich 24–36 Monate betragen. Betreiber mindern das Verzögerungsrisiko durch den Einsatz netzinteraktiver USV-Systeme, die in der Lage sind, Einnahmen auf Großhandelsstromärkten zu erzielen, während sie auf dauerhafte Anschlüsse warten.

Europa bleibt ein Technologietestfeld für die Integration erneuerbarer Energien ins Netz. Deutschland registrierte bis Ende 2025 47 Megawattstunden modularer USV-Kapazität in Hilfsdienste-Märkten und monetarisierte Batterien während solarinduzierter Mittagsüberversorgung. Der Nahe Osten ist ein weiterer aufstrebender Knotenpunkt; der Public Investment Fund Saudi-Arabiens finanzierte 2025 vier Colocation-Campusse, die Lithium-Eisenphosphat-basierte modulare USV für Umgebungstemperaturen von 50 °C vorsahen. Südamerika und Afrika hinken bei der Einführung hinterher, behindert durch begrenzte Projektfinanzierung und schwächere Netzstabilität, doch Pilotinstallationen in Brasilien und Südafrika demonstrieren die Widerstandsfähigkeit der Architektur bei häufigen Spannungsabweichungen.

Wettbewerbslandschaft

Der Markt für modulare USV weist eine moderate Fragmentierung auf, wobei Schneider Electric, Vertiv, Eaton, Huawei und ABB zusammen etwa 45 % Marktanteil halten. Diese etablierten Anbieter verteidigen ihre Position, indem sie USV mit integrierten Überwachungsplattformen wie EcoStruxure und Trellis bündeln, die Strom-, Kühlungs- und IT-Telemetrie vereinen. Schneider erweiterte sein Werk in Bangalore im Januar 2026 und steigerte die Jahreskapazität auf 12.000 Einheiten, während die Werkstestzyklen von acht Stunden auf 90 Minuten verkürzt wurden – ein Schritt, der darauf abzielt, asiatisch-pazifische Hyperscale-Aufträge zu gewinnen. Die Übernahme von CoolTera durch Vertiv im November 2025 fügt Flüssigkühlung zu seinem Leistungsportfolio hinzu und ermöglicht schlüsselfertige Pakete für Racks über 40 Kilowatt.

Chinesische Herausforderer wie Kehua Data, KSTAR und Zhongheng Electric nutzen inländische Skalierung und Rechnungsstellung in Landeswährung, um Module 20–30 % unter westlichen Konkurrenten zu bepreisen und Marktanteile in Südostasien und dem Nahen Osten zu gewinnen. Technologieinnovation ist ein weiteres Wettbewerbsfeld. ABB führte Siliziumkarbid-Wechselrichter ein, die eine Doppelwandlungseffizienz von 98,7 % erreichen, Kühllasten reduzieren und frühe Erfolge bei Betreibern erzielen, die PUE-Reduzierung priorisieren. Eatons Patent aus dem Jahr 2025 für Galliumnitrid-Transistoren verspricht leichtere Module, die Frachtkosten für containerisierte Installationen senken.

Cybersicherheit beeinflusst nun die Beschaffung. Nach acht USV-bezogenen Hinweisen der US-amerikanischen Behörde für Cybersicherheit und Infrastruktursicherheit im Zeitraum 2024–2025 schreiben Käufer IEC-62443-Konformität und rollenbasierte Zugriffskontrollen als Mindestanforderungen für Angebote vor. Regionale Spezialisten wie Salicru auf der Iberischen Halbinsel und Centiel in der Schweiz nutzen Nähevorteile und bieten 24-Stunden-Ersatzteillieferung und lokalen Sprachsupport, den große multinationale Unternehmen manchmal nicht bieten können.

Marktführer für modulare USV

Schneider Electric SE

Vertiv Holdings Co.

Eaton Corporation plc

ABB Ltd.

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schneider Electric bestätigte eine Erweiterung seines modularen USV-Werks in Bangalore, Indien, im Wert von 120 Millionen USD, mit 250.000 Quadratfuß automatisierter Produktion, die bis Q4 2026 12.000 Einheiten pro Jahr leisten kann.

- November 2025: Vertiv schloss die Übernahme des Flüssigkühlungsunternehmens CoolTera für 285 Millionen USD ab und integrierte Heckwärmetauscher in seinen modularen USV-Katalog, um KI-Cluster über 40 kW pro Rack zu adressieren.

- September 2025: Eaton führte Energy Aware USV ein, die die Teilnahme an Netzdiensten automatisiert; Texas-Pilotstandorte generierten während der Hitzewelle im August 2025 Einnahmen von 2,1 Millionen USD aus Hilfsdiensten.

- Juli 2025: Huawei Digital Power unterzeichnete ein Memorandum über 45 Millionen USD mit Saudi Aramco zur Lieferung modularer USV für 15 Edge-Rechenzentren zur Unterstützung des digitalen Ölfeldbetrieb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für modulare unterbrechungsfreie Stromversorgungen als jährliche Einnahmen aus neuen, werkseitig gefertigten USV-Rahmen, die hot-swappfähige Leistungsmodule, Batterieeinschübe und Steuerlogik enthalten, mit Nennleistungen von etwa 20 kVA bis zu 2 MW, eingesetzt in Rechenzentren, Telekommunikations-Edge-Räumen, industriellen Produktionslinien, Krankenhäusern und anderen kritischen Einrichtungen. Wir erfassen außerdem die eingebettete Überwachungssoftware und die Inbetriebnahmedienste, die mit jedem Rahmen geliefert werden.

Ausschlüsse aus dem Geltungsbereich: Eigenständige monolithische USV, Rack-montierte Line-Interactive-Einheiten unter 10 kVA, Diesel-Rotations-USV und reine Serviceverträge sind ausgeschlossen.

Segmentierungsübersicht

- Nach Leistungskapazität

- ≤ 50 kVA

- 51 – 100 kVA

- 101 – 300 kVA

- 301 – 500 kVA

- > 500 kVA

- Nach Endnutzerbranche

- Rechenzentren

- Industrieproduktion

- Telekommunikation

- Gewerbegebäude

- Banken, Finanzdienstleistungen und Versicherungen

- Regierung und öffentliche Infrastruktur

- Gesundheitswesen

- Übrige Endnutzerbranchen

- Nach Phasentyp

- Einphasig

- Dreiphasig

- Nach Komponente

- Lösungen (Hardware)

- Dienstleistungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Elektrotechnikern, die USV-Rahmen für Hyperscale-Bauten in Nordamerika und Asien spezifizieren, mit Einrichtungsleitern an 5G-Edge-Knoten und mit Betriebsleitern in Schwerfabriken. Ihre Anmerkungen zu Modulgrößen, der Einführung von Lithium-Ionen-Technologie und Austauschzyklen validierten die Desk-Eingaben und verfeinerten die Preisannahmen.

Desk Research

Wir beginnen mit UN Comtrade und nationalen Zollportalen, um Lieferströme zu kartieren, und ergänzen dies mit Daten der International Energy Agency zum Stromverbrauch von Rechenzentren. Öffentliche Anbietereinreichungen, Beschaffungshinweise von Tenders Info und über Questel abgerufene Patentmengen ermöglichen es uns, die Technologiediffusion einzuschätzen. Branchenverbände wie das Open Compute Project und AFCOM liefern Rack-Dichte-Verhältnisse, während die EcoDesign-Lot-9-Vorschriften Effizienzgrenzwerte klären. Nachrichtenströme auf Dow Jones Factiva und Investor-Präsentationen von Unternehmen runden die Trendsignale ab.

Diese Beispiele veranschaulichen unsere Sekundärbasis; zahlreiche weitere Fachzeitschriften, Handelsregister und Statistikportale wurden zur Bestätigung und Lückenfüllung herangezogen.

Marktgröße & Prognose

Wir führen einen Top-Down-Nachfragepool durch, bei dem jährliche Hyperscale-Megawatt-Zuwächse, durchschnittliche kVA pro Rack und die Anzahl der Telekommunikations-Edge-Standorte das potenzielle Kapazitätsvolumen ergeben. Verkaufsgewichtungen aus Anbieterangaben wandeln diese Kapazität in Werte um. Ausgewählte Bottom-up-Prüfungen – gemittelte Durchschnittsverkaufspreise multipliziert mit vierteljährlichen Liefermengen von fünf führenden Anbietern – testen und korrigieren die Gesamtwerte. Zu den wichtigsten Treibern zählen neue Weißflächen (m²), Rack-Leistungsdichte (kW), Lithium-Ionen-Batteriekosten pro kWh, Modulaustauschintervall, EU-Lot-9-Ziele und die Durchdringung des industriellen IoT. Eine multivariate Regression projiziert jeden Treiber, und eine Szenarioanalyse erfasst politische oder lieferkettenbedingte Schocks, bevor die Werte bis 2030 kaskadiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen CAGRs, Peer-Datensätzen und aktuellen Primär-Rückmeldungen unterzogen. Leitende Prüfer markieren Anomalien, und wir aktualisieren das Modell alle zwölf Monate, mit Zwischenaktualisierungen bei Ereignissen wie einem Anstieg der Rechenzentrum-Capex um mehr als 5 % pro Quartal.

Warum Mordors modulare USV-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche verwenden, Währungen zu verschiedenen Zeitpunkten umrechnen und in unregelmäßigen Zyklen aktualisieren, was Planern Milliarden-Dollar-Spannen hinterlässt.

Zu den wichtigsten Lückentreibern zählen Studien, die nur Doppelwandler-Einheiten erfassen, die industrielle Nachfrage auslassen oder Liefermengen von 2022 ohne neue Feldprüfungen fortschreiben, während einige auf Listenpreisen statt auf realisierten ASPs basieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,02 Mrd. (2025) | Mordor Intelligence | |

| USD 5,44 Mrd. (2024) | Global Consultancy A | Schließt Installationen über 400 kVA und Lateinamerika aus |

| USD 4,68 Mrd. (2022) | Trade Journal B | Verwendet Rack-Dichte-Normen aus der Zeit vor KI und keine Währungsanpassung |

| USD 6,06 Mrd. (2024) | Industry Analyst C | Erfasst nur Online-USV; lässt Gesundheitswesen und industrielle Nachfrage außer Acht |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Path-Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für die globale Nachfrage zwischen 2026 und 2031 prognostiziert?

Der Markt für modulare USV soll im Zeitraum 2026–2031 mit 8,48 % wachsen.

Welches Kapazitätssegment wächst am schnellsten?

Installationen über 500 kVA führen die Wachstumstabelle an und entwickeln sich bis 2031 mit einem CAGR von 11,53 %.

Warum beschleunigen Gesundheitseinrichtungen die Einführung?

Krankenhäuser ersetzen sperrige monolithische Einheiten durch modulare Systeme, die den Platzbedarf für Batterieräume um zwei Drittel reduzieren und Redundanzniveaus an die IT-Lasten der Abteilungen anpassen.

Wie monetarisieren Betreiber ungenutzte USV-Anlagen?

Netzinteraktive Plattformen ermöglichen es Rechenzentrumsbetreibern, Batterien in Demand-Response-Märkte einzuspeisen und in bestimmten US-Programmen bis zu 6 USD pro kWh zu verdienen.

Seite zuletzt aktualisiert am: