Marktgröße und Marktanteil für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

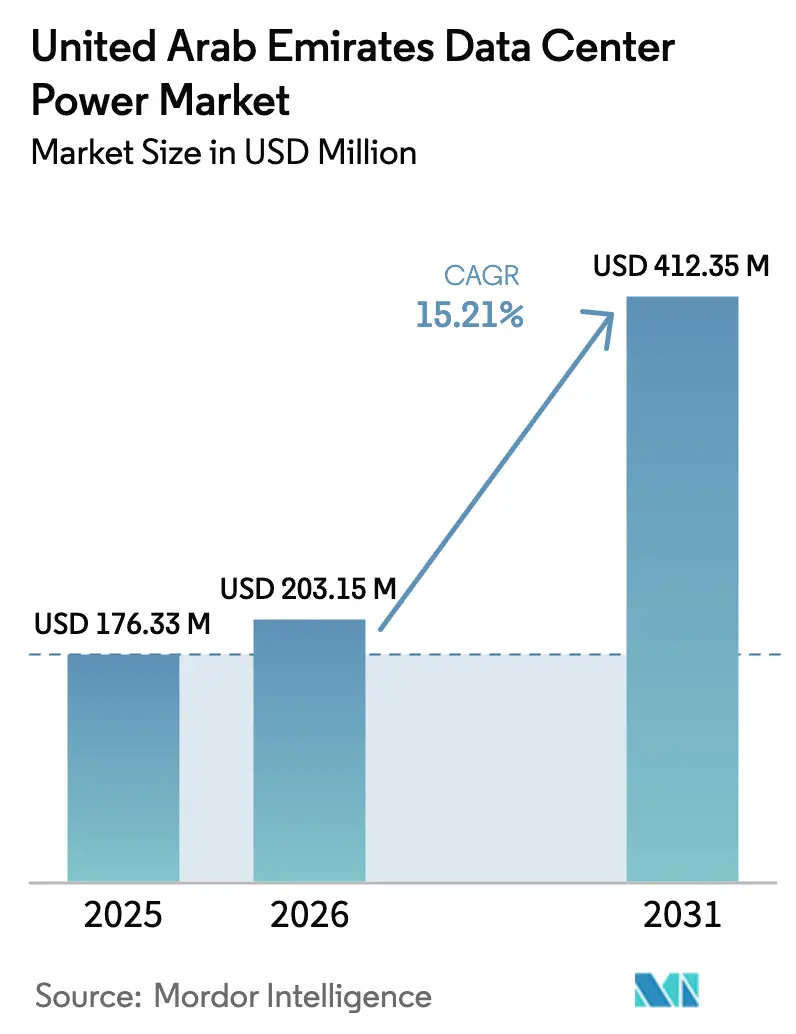

| Marktgröße im Basisjahr (2025) | 176.33 Millionen US-Dollar |

| Marktgröße (2026) | 203.15 Millionen US-Dollar |

| Marktgröße (2031) | 412.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten wird voraussichtlich von 176,33 Millionen USD im Jahr 2025 auf 203,15 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,21 % über den Zeitraum 2026–2031 einen Wert von 412,35 Millionen USD erreichen. Anhaltende staatliche Ausgaben für die Infrastruktur der digitalen Wirtschaft, die belebende Wirkung des 25-prozentigen Beitrags des Kernkraftwerks Barakah zur nationalen Stromversorgung sowie attraktive Kaufverträge für erneuerbare Energien bilden zusammen die Grundlage für eine stetige Nachfrage nach robusten und effizienten Energiesystemen. Hyperscale-Betreiber, die Campusse mit mehr als 100 MW errichten, beschleunigen technologische Upgrades wie flüssigkühlungsfähige Stromverteilungseinheiten und 132-kV-Umspannwerksanschlüsse, während Smart-City-Programme die Einführung verteilter Mikronetze und Batteriespeicher fördern. Steigende Stromtarife, ein Mangel an Technikern und Spitzenlastgebühren treiben sofortige Kostensenkungsmaßnahmen voran und stärken die wirtschaftliche Grundlage für hocheffiziente unterbrechungsfreie Stromversorgungsplattformen und prädiktive Energiemanagementsoftware. Der Wettbewerb bleibt moderat, da globale Energiekonzerne mit regionalen Spezialisten und schnell wachsenden Startups konkurrieren, die sich auf KI-optimierte Energieintegration konzentrieren.

Wichtigste Erkenntnisse des Berichts

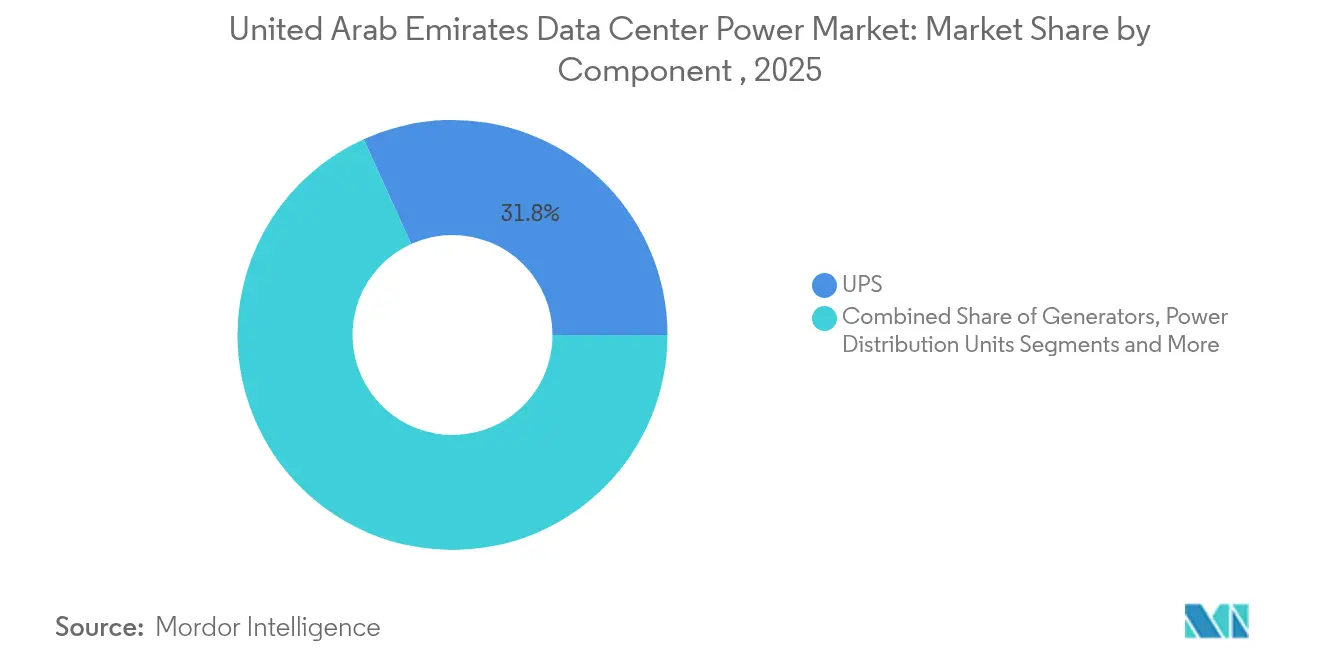

- Nach Komponente führten unterbrechungsfreie Stromversorgungssysteme mit einem Umsatzanteil von 31,78 % im Jahr 2025; Stromverteilungseinheiten expandieren bis 2031 mit einer CAGR von 16,07 %.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 44,72 % am Markt für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten, während Hyperscaler/Cloud-Dienstleister voraussichtlich mit einer CAGR von 16,86 % wachsen werden.

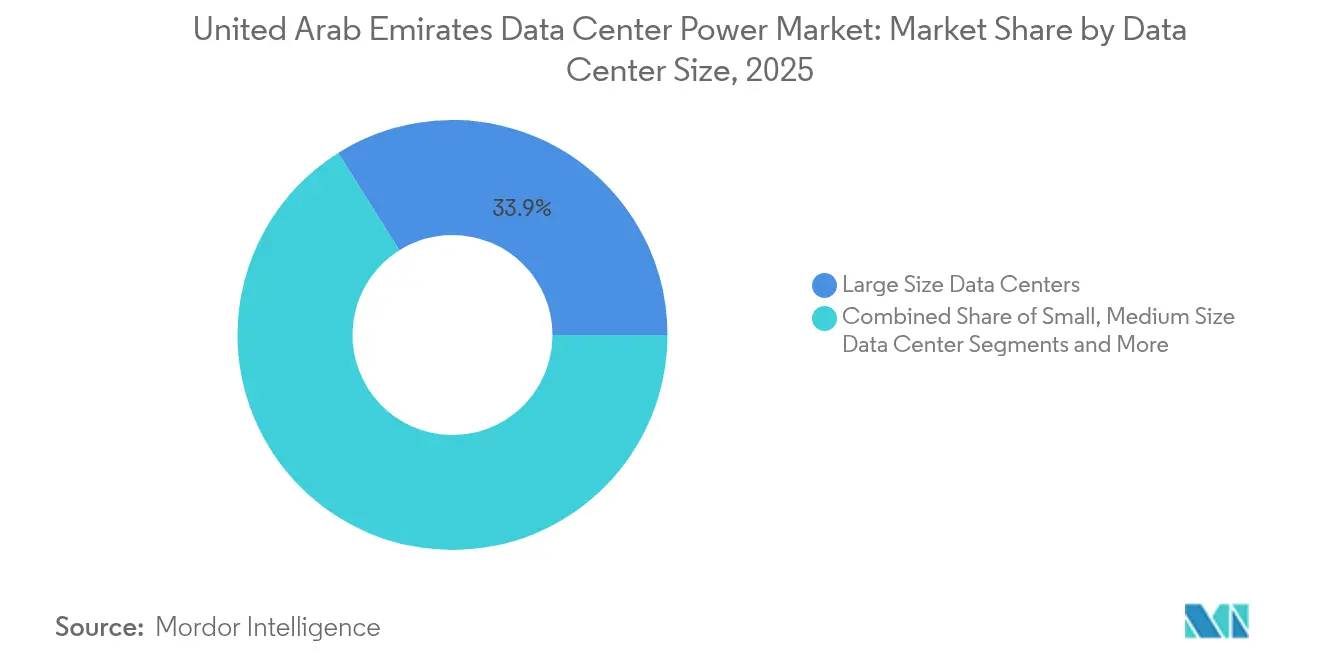

- Nach Größe entfielen im Jahr 2025 33,92 % der Marktgröße für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten auf große Rechenzentren; für Mega-Rechenzentren wird eine CAGR von 15,48 % zwischen 2026 und 2031 prognostiziert.

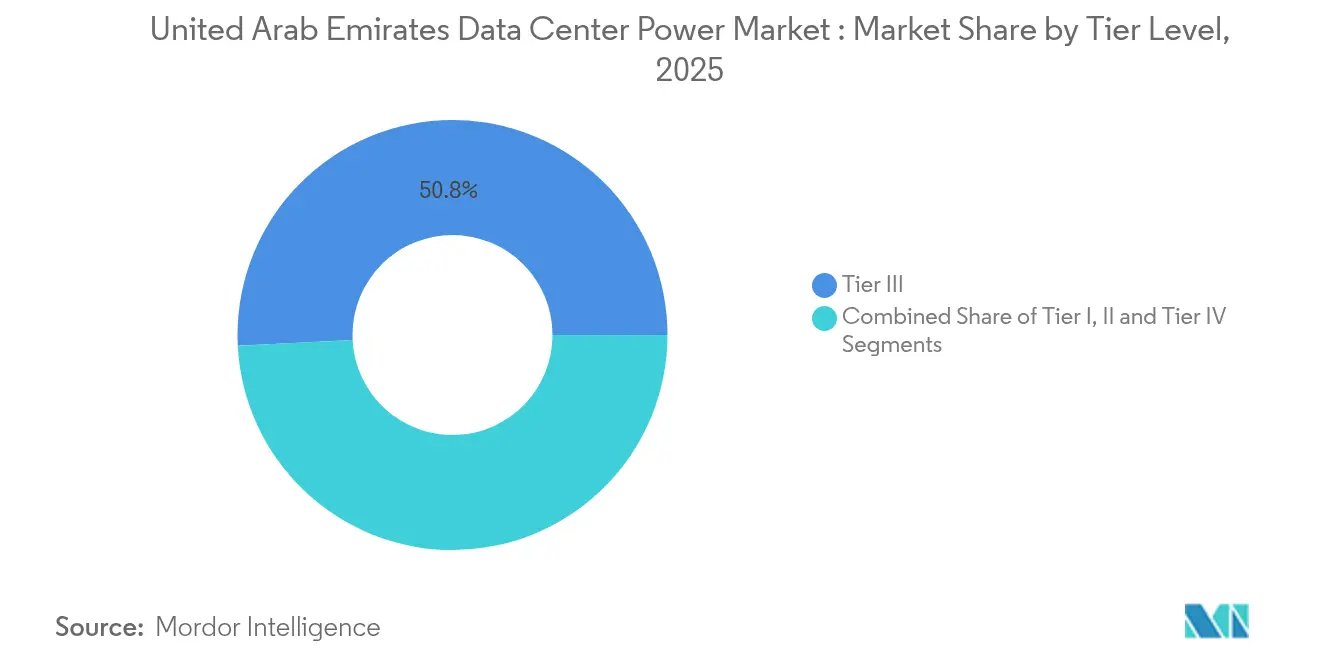

- Nach Tier-Ebene dominierten Tier-III-Einrichtungen im Jahr 2025 mit einem Anteil von 50,80 %, wobei Tier-IV-Implementierungen mit einer prognostizierten CAGR von 15,89 % bis 2031 die höchste Wachstumsrate aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Einführung von Mega-Rechenzentren und Cloud-Computing | +3.2% | UAE-weit, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage zur Senkung der Betriebskosten | +2.8% | National, mit frühen Gewinnen in Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Staatliche Smart-City- und Digitalisierungsinitiative | +2.1% | UAE-weit, angeführt von Dubai 2040 und Abu Dhabi Vision 2071 | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Mikronetz für erneuerbare Energien und Nutzung von Abfallenergie | +1.9% | Schwerpunkt Abu Dhabi und Dubai, Ausweitung auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| KI-Hyperscale-Campusse treiben den Ausbau von 132-kV-Umspannwerken voran | +2.4% | Dubai Silicon Oasis, Masdar City in Abu Dhabi, ADGM | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften treiben die Integration erneuerbarer Energien voran | +1.8% | National, strengere Durchsetzung in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Mega-Rechenzentren und Cloud-Computing

Khaznas 100-MW-KI-fähiger Campus in Ajman veranschaulicht, wie Einrichtungen mit mehr als 100 MW die Blaupausen für die Energieinfrastruktur neu gestalten und mehrere redundante 132-kV-Einspeisungen sowie hocheffiziente Designs für unterbrechungsfreie Stromversorgung erfordern. Gulf Data Hubs Plan zur Skalierung auf 240 MW veranlasste den Einsatz von unterbrechungsfreien Stromversorgungslinien mit 99 % Effizienz, die die PUE-Ziele schärfen.[1]Vertiv Group, "Liebert EXL S1 UPS Powers Gulf Data Hub Expansion," vertiv.comFlüssig-zu-Flüssig-Kühlung, die 150 kW pro Rack unterstützt, erfordert hochstromfähige Stromverteilungseinheiten, die eine kontinuierliche thermische Überwachung und Leistungsüberwachung ermöglichen. Cloud-Dienstleister bündeln zunehmend Kaufverträge für erneuerbare Energien, wie beim 1-Milliarden-USD-Deal von AWS mit e& zu sehen, was Anbieter dazu zwingt, Energiespeichermodule und Netzkopplungssoftware zu integrieren. Insgesamt vertiefen diese Faktoren die Nachfrage nach schlüsselfertigen Energieökosystemen, die in modularen Blöcken ohne Betriebsunterbrechung erweitert werden können.

Betreiber sehen sich mit den gestaffelten Tarifen der DEWA konfrontiert, die 38 Fils/kWh zuzüglich eines Kraftstoffzuschlags von 6 Fils/kWh erreichen, was einen Schwenk hin zu effizienzorientierten Energiearchitekturen erzwingt. Die EcoStruxure-Implementierungen von Schneider Electric demonstrieren Energieeinsparungen von 15–20 % durch prädiktive Analysen, die Live-Lasten neu ausbalancieren. [2]Schneider Electric, "EcoStruxure für Rechenzentren: Fallstudien zur Energieeffizienz," se.comIntelligente Stromverteilungseinheiten decken Phantomlasten auf, die bis zu 8 % des Einrichtungsverbrauchs ausmachen, und erschließen schnelle Amortisationsmöglichkeiten. Lithium-Ionen-Batteriesysteme in Kombination mit Energiemanagementsystem-Plattformen ermöglichen Spitzenlastreduzierungsstrategien, mit denen die Leistungsgebühren der EWEC umgangen werden können. Inkrementelle, modulare Blöcke für unterbrechungsfreie Stromversorgung ermöglichen es Betreibern, neue Kapazitäten an den tatsächlichen Bedarf anzupassen, wodurch das Risiko von Fehlinvestitionen und der Kapitalaufwand reduziert werden.

Staatliche Smart-City- und Digitalisierungsinitiative

Die Programme Smart City Dubai 2025 und Abu Dhabi Vision 2071 verpflichten öffentliche Behörden und private Partner, IT-Workloads in zertifizierten Einrichtungen zu konsolidieren, die strenge Verfügbarkeits- und Cybersicherheitsstandards erfüllen. ADNOCs Politik zur Förderung der Wertschöpfung im Inland treibt die Lokalisierung von Lieferanten voran und fördert lokale Dienstleistungsökosysteme, die den Ausbau der Energieinfrastruktur unterstützen. Zentralisierte staatliche Datenzentren, die 40 Behörden in Abu Dhabi umfassen, erzeugen eine skalierte Nachfrage nach unternehmenstauglichen Energieversorgungsketten, die mit duplizierten Generatoren, statischen Transferschaltern und Batteriebanken ausgestattet sind. Die obligatorische Einhaltung von Tier IV für Fintech- und öffentliche Sicherheitsplattformen erhöht die Präferenz für Doppeleinspeisung-Konfigurationen mit kontinuierlicher Kraftstoffversorgung. Im Jahr 2024 veröffentlichte bundesstaatliche Energiemanagementvorschriften wecken ein breiteres Interesse an Energiemanagementsystem-Dashboards, die Compliance-Metriken in Echtzeit überprüfen.

Nachhaltigkeitsvorschriften treiben die Integration erneuerbarer Energien voran

Der dritte national festgelegte Beitrag verpflichtet alle großen Energieverbraucher, die Treibhausgasintensität bis 2035 um 47 % zu verfolgen und zu reduzieren. [3]Ministerium für Klimawandel und Umwelt, "Dritter national festgelegter Beitrag," moccae.gov.aeDas bevorstehende 400-MW/400-MWh-Batterieenergiespeichersystem der EWEC wird Intermittenz stabilisieren und sicherstellen, dass Rechenzentren hohe Solaranteile einhalten können, ohne das Risiko von Ausfällen einzugehen. Betreiber setzen auf hybride Erdgas- und Wasserstoffgeneratoren, was den Feldversuchen von Caterpillar mit Microsoft entspricht, die nahezu nullemissionsarme Methanwerte erfüllen. Der 5-GW-Fahrplan des Mohammed-bin-Rashid-Al-Maktoum-Solarparks bietet langfristige Planungssicherheit für Kaufverträge für erneuerbare Energien zu wettbewerbsfähigen Preisen. Neu erlassene Grüne-Gebäude-Codes schreiben Mindesteffizienzniveaus für unterbrechungsfreie Stromversorgung und kontinuierliche Energiemessvorschriften für nach 2024 in Betrieb genommene Einrichtungen vor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -1.8% | UAE-weit, besonders kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Übertragungsverluste im Netz und Flächenknappheit für Umspannwerke | -1.4% | Erstklassige Standorte in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Bevorstehende EWEC-Spitzenlastgebühren für Rechenzentren | -1.1% | Emirat Abu Dhabi, mögliche Ausweitung auf andere Emirate | Kurzfristig (≤ 2 Jahre) |

| Mangel an Hochspannungs-Unterbrechungsfreie-Stromversorgung- und Batterie-Servicetechnikern | -0.9% | National, akuter Mangel in den nördlichen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten

Vollständige Anlagen für unterbrechungsfreie Stromversorgung für 10-MW-Hallen kosten je nach Redundanzstufen und Effizienzspezifikationen 2–4 Millionen USD, was die Budgets von Neueinsteigern belastet. Deltas 99 % effizienter DPH-Series-Unterbrechungsfreie-Stromversorgung ist ein Beispiel für ein Premium-Gerät, das die Investitionskosten erhöht, aber für Hyperscale-PUE-Ziele unerlässlich bleibt. Jährliche Serviceverträge verbrauchen bis zu 12 % der Ausgaben, während Lithium-Ionen-Batterieersatz unter Umgebungsbedingungen von 40 °C schneller verschleißt. Einfuhrzölle auf Spezialschaltanlagen erhöhen die Einstandspreise für Käufer ohne Mengenrabatt um bis zu 25 %. Vom Anbieter finanziertes Leasing und modulare Bauansätze mindern das Risiko, können aber die grundlegende Kapitalbarriere für kleinere Betreiber nicht beseitigen.

Übertragungsverluste im Netz und Flächenknappheit für Umspannwerke

Durchschnittliche Übertragungsverluste von 7–9 % verschlechtern sich bei Projekten, die mehr als 50 km von Hauptumspannwerken entfernt sind, auf zweistellige Werte und schmälern die Betriebsmargen der Marktteilnehmer im Bereich Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten. Grundstücke in Dubai Silicon Oasis übersteigen 500 USD/m², was Einzelmieter-Umspannwerke für Einrichtungen unter 50 MW abschreckt. Der 1,5-GW-Turbinenbau der EWEC in Madinat Zayed wird die Reservestromerzeugung abdecken, benötigt aber dennoch neue Leitungen in die nördlichen Emirate. Netzüberlastung während der abendlichen Spitzenlast erhöht die Angebote für Anschlussgebühren und kann Inbetriebnahmepläne verzögern. Die Eigenstromerzeugung bietet Abhilfe, erfordert jedoch zusätzliche Genehmigungen und Kraftstofflogistik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der unterbrechungsfreien Stromversorgung steht vor Innovation bei Stromverteilungseinheiten

Systeme für unterbrechungsfreie Stromversorgung generierten im Jahr 2025 31,78 % des Umsatzes, was ihre unverzichtbare Rolle beim Schutz von IT-Lasten widerspiegelt. Die Marktgröße für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten für Architekturen auf Basis unterbrechungsfreier Stromversorgung betrug im Jahr 2025 56,03 Millionen USD, was die anhaltende Abhängigkeit von Unternehmen von Doppelwandlungseinheiten unterstreicht. Das Wachstum setzt sich fort, da Lithium-Ionen-Chemien VRLA-Batteriebanken verdrängen, den Platzbedarf verringern und den Wirkungsgrad verbessern. Parallele Rahmen für unterbrechungsfreie Stromversorgung ermöglichen eine Heißskalierung in 500-kW-Blöcken, was die Investitionskosten mit der inkrementellen Kapazität in Einklang bringt.

Stromverteilungseinheiten verzeichnen mit 16,07 % die schnellste CAGR, da KI-Racks sich 60–150 kW nähern. Hochstromfähige intelligente Stromverteilungseinheiten liefern Telemetrie auf Zweigkreisebene und ermöglichen automatisiertes Lastabwurf, das die Betriebskosten senkt. Generatoren und Transferschalter verzeichnen eine stabile Nachfrage, obwohl Wasserstoff- und Biokraftstoffvarianten für Netto-Null-Fahrpläne verstärktes Interesse auf sich ziehen. Fernleistungsverteilungsfelder gewinnen am Rand an Bedeutung, wo Mikro-Modulimplementierungen eine kompakte Verteilung erfordern. Energiespeichersysteme entwickeln sich zu einem wachstumsstarken Zusatz, der Spitzenlastreduzierungs- und Überbrückungsfunktionen bei längeren Ausfällen unterstützt.

Nach Rechenzentrumstyp: Hyperscale-Dynamik stellt Colocation-Führung in Frage

Colocation-Anbieter machten im Jahr 2025 44,72 % des Umsatzes im Markt für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten aus, gestützt durch Unternehmen, die auslagern, um Investitionskosten zu vermeiden. Sie optimieren gemeinsame Stränge für unterbrechungsfreie Stromversorgung in Mehrmieterhallen und erreichen häufig eine interne Effizienz der unterbrechungsfreien Stromversorgung von 99 %. Hyperscaler/Cloud-Betreiber verzeichnen jedoch die höchste CAGR von 16,86 %, angetrieben durch die Expansion des KI-Trainings, die integrierte Umspannwerksbauten und direkte Kaufverträge für erneuerbare Energien erfordert.

Unternehmen unterhalten private On-Premise-Standorte für datensouveräne Workloads, setzen jedoch zunehmend softwaredefinierte Energieschichten ein, um die Effizienz von Hyperscalern zu spiegeln. Edge-Einrichtungen unter 500 kW verbreiten sich entlang von 5G-Korridoren und priorisieren robuste Module für unterbrechungsfreie Stromversorgung sowie Lithium-Eisenphosphat-Batterien für Remote-Zuverlässigkeit. Diese Mischung aus Standorttypen fördert die Differenzierung von Anbietern zwischen modularen Schnellbereitstellungspaketen und schlüsselfertigen Mega-Scale-Infrastrukturen.

Nach Größe: Mega-Einrichtungen treiben die Infrastrukturentwicklung voran

Große Rechenzentren hielten im Jahr 2025 einen Umsatzanteil von 33,92 % und bieten für die meisten regionalen Betreiber eine ausgewogene Balance zwischen Investitionskosten und Verwaltbarkeit. Der Marktanteil für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten für Mega-Einrichtungen ist heute zwar noch kleiner, wird aber mit einer CAGR von 15,48 % bis 2031 stark zunehmen, da 100-MW-Campusse beschleunigt werden. Die Wirtschaftlichkeit von Mega-Standorten setzt auf Hochspannungseinspeisungen, geschlossene Mittelspannungsverteilung und synchronisierte Generatoren, die für eine verlängerte Kraftstoffautonomie ausgelegt sind.

Massive und kleine bis mittlere Standorte bilden komplementäre Nischen – massive Standorte als Erweiterungsphasen für erfolgreiche Campusse und kleinere Flächen für latenzempfindliche oder regulatorische Workloads. Modulare Elektroräume in ISO-Containern ermöglichen es kleinen Standorten, innerhalb von 24 Wochen in Betrieb zu gehen, und bieten Telekommunikationsunternehmen und Fintechs einen agilen Expansionspfad. Umgekehrt verankern Mega-Campusse Upgrades des Versorgungsnetzes und verhandeln häufig spezielle Tarifstrukturen im Austausch für Nachfragegarantien.

Nach Tier-Ebene: Tier-IV-Wachstum spiegelt unternehmenskritische Anforderungen wider

Tier III dominierte im Jahr 2025 mit einem Anteil von 50,80 % und lieferte eine Verfügbarkeit von 99,982 % zu erreichbaren Investitionskosten. Die dem Tier IV zugewiesene Marktgröße für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten ist zwar kleiner, wird aber voraussichtlich alle anderen übertreffen, dank einer CAGR von 15,89 %, die durch Finanzhandel, Gesundheitsdiagnostik und KI-Trainingscluster angetrieben wird. Doppelstromversorgung für jeden Rack, gleichzeitige Wartbarkeit und fehlertolerante Verteilung verursachen Investitionskostenaufschläge von 40–60 %, erfüllen aber die Verfügbarkeitsanforderungen von 99,995 %.

Tier I und II bleiben für unkritische Entwicklungs-/Test- oder Archivierungs-Workloads relevant, die kurze Unterbrechungen tolerieren können. Die schrittweise Verschärfung der Compliance-Rahmen in den Bereichen Fintech, Krypto-Verwahrung und Smart-Health-Sektoren drängt Betreiber zu Designs höherer Tier-Stufen mit vollständiger Generatorredundanz und Dreifachwandlungs-Topologien für unterbrechungsfreie Stromversorgung. Tier-Upgrades erfordern häufig Live-Site-Nachrüstungen, was die Nachfrage nach modularen Energiewänden und Hot-Swap-Statiktransferumschaltern verstärkt.

Geografische Analyse

Dubai bietet ein vereinfachtes Genehmigungsverfahren in Dubai Silicon Oasis, wo Betreiber innerhalb von sechs Monaten duale 132-kV-Einspeisungen sichern. Das Kernkraftwerk Barakah in Abu Dhabi und die Solarparks von Masdar verankern eine gesicherte Grundlast und grüne Kaufverträge für erneuerbare Energien, die für Hyperscale-Clouds attraktiv sind, die unternehmensweite Netto-Null-Ziele verfolgen.

Die nördlichen Emirate – Sharjah, Ajman, Ras Al Khaimah und Umm Al Quwain – entwickeln sich zu kosteneffizienten Alternativen und bieten Grundstücksrabatte von 15–25 % sowie günstige Netzanschlussgebühren. Sharjahs Beiträge zum Groß- und Einzelhandel schaffen Edge-Computing-Nachfrage, die verteilte Cluster für unterbrechungsfreie Stromversorgung unterstützt. Fujairah, das am Arabischen Meer außerhalb der Straße von Hormus liegt, gewinnt Landungen von Unterseekabeln und begrüßte kürzlich das vierte Rechenzentrum von e&, was die Ost-West-Latenzwege stärkt.

Die Harmonisierung zwischen den Emiraten gewann an Dynamik, als der bundesstaatliche Energieeffizienzcode im Jahr 2024 landesweit Stromqualitätsmetriken standardisierte. Der Markt für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten profitiert nun von einheitlichen Netzschutzkonzepten und beschleunigter Zollabfertigung für importierte Schaltanlagen. Hochspannungskorridorinvestitionen, die Barakah und die Al-Dhafra-Photovoltaikfelder mit Dubai verbinden, reduzieren das Überlastungsrisiko für geplante KI-Campusse. Die Standortwahl hängt jedoch weiterhin von lokalen Flächennutzungsregeln ab: Dubai Silicon Oasis schränkt die Betriebsstunden für Dieselgeneratoren ein, während Masdar City Grünenergiesubventionen anbietet, die an zertifizierte PUE-Benchmarks geknüpft sind.

Wettbewerbslandschaft

Der Markt für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten unterstützt eine moderat fragmentierte Anbietermischung. Ihre globalen Forschungs- und Entwicklungsbudgets sowie mehrjährige Serviceverträge stärken die Kundenbindung bei großen Betreibern. Die Übernahme von Motivair durch Schneider Electric im Jahr 2024 fügt Flüssigkühlungsfähigkeiten hinzu, die mit KI-Energieanforderungen harmonieren; ABB bietet EcoFlex-Mittelspannungsschaltanlagen an, die für 132-kV-Bauten optimiert sind, und Vertiv kooperiert mit NVIDIA an GB200-NVL72-fähigen Energielayouts.

Regionale Spezialisten wie Hyper Intelligent Data Center Technology (HiDCT) und das saudi-arabische Unternehmen Al Fanar zielen auf Schnellbereitstellungspakete und 24-Stunden-Vor-Ort-Reaktion ab und gewinnen kleine bis mittlere Projekte, die eine hohe Lokalisierung anstreben. Energiespeicherintegratoren wie Ampt und Tesvolt umwerben dieselben Kunden mit schlüsselfertigen Batteriecontainern, die für Spitzenlastreduzierungsanwendungen geeignet sind. Startups betonen KI-gesteuerte Energieoptimierungs-Software als Dienstleistung, die bestehende SCADA-Frameworks überlagert und weitere Effizienzgewinne ohne Hardware-Austausch erzielt.

Marktführer für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Khazna begrüßte MGX und Silver Lake als Minderheitsaktionäre neben G42 und finanzierte damit globale KI-Expansionsstrategien.

- Februar 2025: Eni schloss Vereinbarungen mit Masdar und Taqa ab, um italienische Rechenzentren mit bis zu 1 GW IT-Last über 3 GW erneuerbarer Energieabnahme zu versorgen.

- Februar 2025: Eine Telekommunikationsgruppe aus den Vereinigten Arabischen Emiraten verkaufte einen Anteil von 2,2 Milliarden USD an Khazna Data Centre, was das Vertrauen der Investoren und die anhaltende Konsolidierung signalisiert.

- Januar 2025: ADNOC Distribution und Emerge starteten die zweite Phase der Solarausbauten an Servicestationen, die 30.000 MWh pro Jahr erzeugen und CO₂ um 13.000 Tonnen reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten als den im Land erzielten Umsatz aus neuer und ersetzender elektrischer Infrastruktur, die Energie innerhalb von Colocation-, Unternehmens-, Hyperscale- und Edge-Rechenzentren bereitstellt, konditioniert, verteilt und überwacht. Die enthaltenen Geräte umfassen Systeme für unterbrechungsfreie Stromversorgung, Generatoren, Schaltanlagen, Transferschalter, Stromverteilungseinheiten, Fernleistungsverteilungsfelder, Sammelschienensysteme sowie die zugehörige Überwachungssoftware und Dienstleistungen. Wir modellieren daher Ausgaben, die direkt mit den Racks verbunden sind, die Verarbeitungs- und Speicher-Workloads hosten, nicht die breitere Gebäudehülle.

Ausschluss aus dem Umfang: Kühlsysteme, IT-Hardware, Immobilienbau und Facility-Management-Dienstleistungen liegen außerhalb unserer Marktgrenzen.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- Systeme für unterbrechungsfreie Stromversorgung

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Sehr große Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Geräteanbietern, Ingenieurbüros und Colocation-Betreibern in Dubai, Abu Dhabi, Sharjah und Fujairah durch. Diese Gespräche validieren typische Megawatt-Dimensionierungen, Beschaffungsvorlaufzeiten, Servicemargen und Pläne zur Integration erneuerbarer Energien, die allein durch Schreibtischarbeit nicht erfasst werden können, und helfen uns, Datenlücken zu schließen und Annahmen zu überprüfen.

Sekundärforschung

Wir beginnen mit der Kartierung des lokalen Installationsbestands anhand öffentlich zugänglicher Quellen wie der Statistiken der Telekommunikations- und Digitalregierungsbehörde der Vereinigten Arabischen Emirate, der Tarifeinreichungen der Dubai Electricity and Water Authority, der Emirates Customs-Importcodes für HS 8504 und 8502 sowie der Offenlegungen regionaler Branchenverbände wie der Middle East Data Center Alliance. Jahresberichte von Unternehmen, Nachhaltigkeitsberichte und Investorenpräsentationen liefern Hinweise zu Liefermengen, Preisen und Projektpipelines, die dann durch finanzielle Momentaufnahmen von D&B Hoovers und Factiva-Nachrichtenarchiven aus dem kostenpflichtigen Toolkit von Mordor ergänzt werden. Staatliche Energieausblickspapiere und begutachtete Fachzeitschriften zur Netzstabilität am Golf vervollständigen die sekundäre Grundlage. Die oben genannten Quellen sind illustrativ; viele weitere Dokumente fließen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Nachfragepoolaufbau, der auf dem nationalen IT-Last (MW) der Rechenzentren und der erwarteten Leistungsdichte pro Rack basiert und durch selektive Bottom-up-Überprüfungen wie Stichproben von Lieferungen für unterbrechungsfreie Stromversorgung und Kanal-Durchschnittspreis × Volumen-Schätzungen gegengeprüft wird. Zu den wichtigsten Variablen gehören das Wachstum des Edge-Traffics, Ankündigungen von Hyperscale-Campussen, die Verschiebung des Tier-III-zu-Tier-IV-Mixes, der durchschnittliche Dieselpreis für Notstromaggregate, Ziele für die Durchdringung erneuerbarer Energien und Trajektorien der Versorgungstarife. Multivariate Regression verknüpft diese Treiber mit historischen Ausgaben, während eine Szenarioanalyse Aufwärts- und Abwärtsfälle testet. Wo Bottom-up-Belege aufkommende Segmente unterrepräsentieren, wird Interpolation angewendet, jedoch durch primäres Feedback begrenzt, um eine Überschätzung zu verhindern.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescreens und die Freigabe durch leitende Prüfer. Abweichungen über einer Toleranz von fünf Prozent lösen eine erneute Kontaktaufnahme mit den Befragten aus. Berichte werden jährlich aktualisiert, und außergewöhnliche Ereignisse, politische Veränderungen, Vergaben von Mega-Einrichtungen oder Ausfälle durch höhere Gewalt veranlassen zwischenzeitliche Modellaktualisierungen, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil jeder Herausgeber seine eigene Geräteauswahl, Preiskurve und Aktualisierungsfrequenz wählt. Unser disziplinierter Umfang, konsistente Währungsumrechnung und jährliche Neukalibrierung bieten eine stabile Referenz.

Wichtige Unterschiede gegenüber anderen Studien umfassen: Einige erfassen nur Systeme für unterbrechungsfreie Stromversorgung und Generatoren, während wir Stromverteilungseinheiten und Schaltanlagen einbeziehen; einige wenige überhöhen die Gesamtwerte, indem sie globale Durchschnittsverkaufspreise anstelle von UAE-spezifischen Vertragspreisen anwenden; andere prognostizieren aggressiv, indem sie eine sofortige Realisierung aller angekündigten Kapazitäten annehmen, während Mordor Bauphasen auf der Grundlage von Baumeilensteinen und Netzanschlussterminen einplant.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 176,3 Millionen USD (2025) | ||

| 141,9 Millionen USD (2024) | Regionale Beratung A | Verwendet breitere Preisbenchmarks für den Nahen Osten und schließt Stromverteilungseinheiten aus |

| 162,4 Millionen USD (2024) | Analystenhaus B | Berücksichtigt Investitionskosten für erneuerbare Mikronetze und nimmt eine vollständige Tier-IV-Durchdringung an |

Zusammengenommen zeigt der Vergleich, dass Mordors gemessener Geräteumfang, UAE-spezifische Preisgestaltung und phasenweise Ausbaulogik eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen zurückführen und im nächsten Zyklus wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rechenzentrumsenergie in den Vereinigten Arabischen Emiraten?

Er erreichte im Jahr 2026 203,15 Millionen USD und soll bis 2031 auf 412,35 Millionen USD wachsen.

Welches Komponentensegment führt bei den Ausgaben?

Systeme für unterbrechungsfreie Stromversorgung führten im Jahr 2025 mit einem Umsatzanteil von 31,78 % aufgrund ihrer entscheidenden Rolle bei der Verfügbarkeitssicherung.

Wie schnell wachsen Hyperscale-Rechenzentren?

Hyperscaler/Cloud-Dienstleister expandieren bis 2031 mit einer CAGR von 16,86 % und sind damit die am schnellsten wachsenden unter den Rechenzentrumstypen.

Warum sind Spitzenlastgebühren ein Problem?

Die vorgeschlagenen Gebühren der EWEC könnten die Stromkosten in Spitzenlastzeiten um bis zu 30 % erhöhen und Betreiber unter Druck setzen, Energiespeicher- oder Spitzenlastreduzierungslösungen zu installieren.

Seite zuletzt aktualisiert am: