Marktgröße und Marktanteil für Überspannungsschutzgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

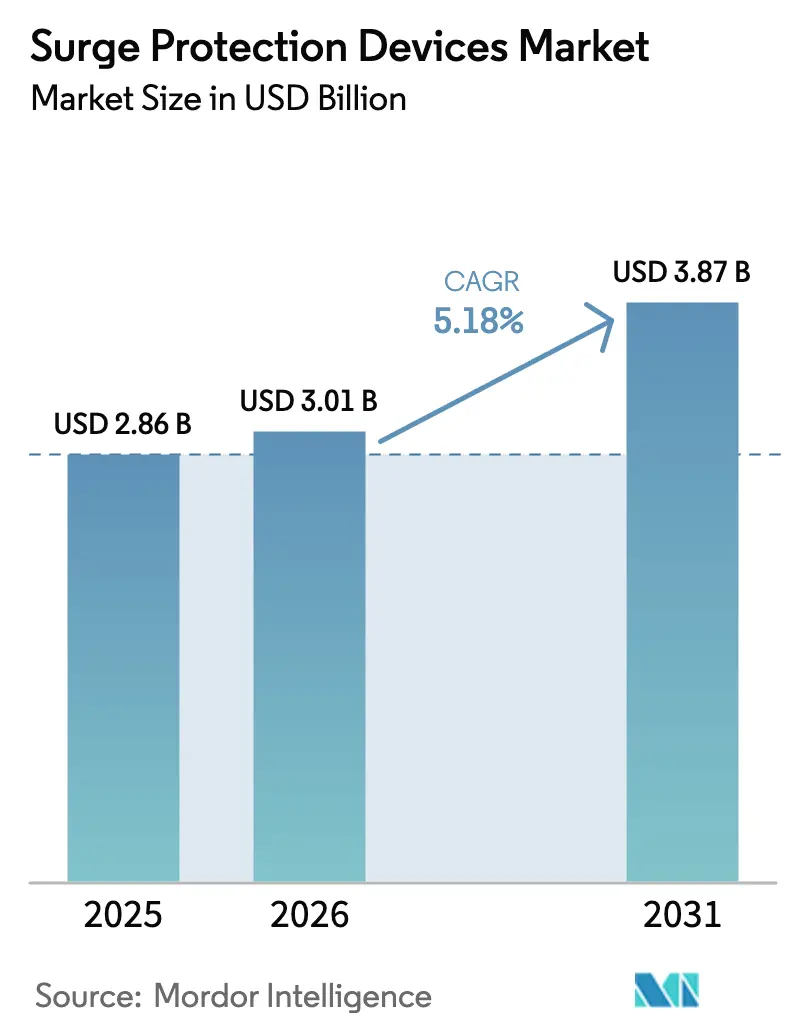

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Überspannungsschutzgeräte von Mordor Intelligence

Die Marktgröße für Überspannungsschutzgeräte wird im Jahr 2026 auf 3,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,86 Milliarden USD, mit Projektionen für 2031 von 3,87 Milliarden USD, was einer CAGR von 5,18 % über den Zeitraum 2026–2031 entspricht. Das solide Wachstum spiegelt die zunehmende Bedeutung des Schutzes empfindlicher Elektronik wider, da sich die globalen Stromqualitätsprobleme verschärfen. Die Akzeptanz beschleunigt sich in Industrieanlagen, Gewerbegebäuden und Wohnhäusern, da die Verantwortlichen die hohen Kosten von Ausfallzeiten, Reparaturen und Datenverlust gegen bescheidene Präventionsinvestitionen abwägen. Die Führungsposition Nordamerikas ist auf strenge Vorschriften zur elektrischen Sicherheit und den umfangreichen Rechenzentrumsbetrieb der Region zurückzuführen, während der asiatisch-pazifische Raum dank rascher Industrialisierung, groß angelegter Infrastrukturprojekte und wachsender Kapazitäten für erneuerbare Energien an Dynamik gewinnt. Mittelspannungsgeräte dominieren, da die meisten industriellen Stromverteilungsnetze in den Bereich von 1–35 kV fallen, und Industrienutzer bleiben die größten Abnehmer, da ungeplante Ausfälle direkt zu Produktionsverlusten führen. Technologische Upgrades gestalten den Markt für Überspannungsschutzgeräte um, wobei vernetzte Hardware, analysegestützte vorausschauende Wartung und Designs mit höherer Kapazität steigende Lasten in KI-Rechenzentren und Ladehubs für Elektrofahrzeuge adressieren.

Wesentliche Erkenntnisse des Berichts

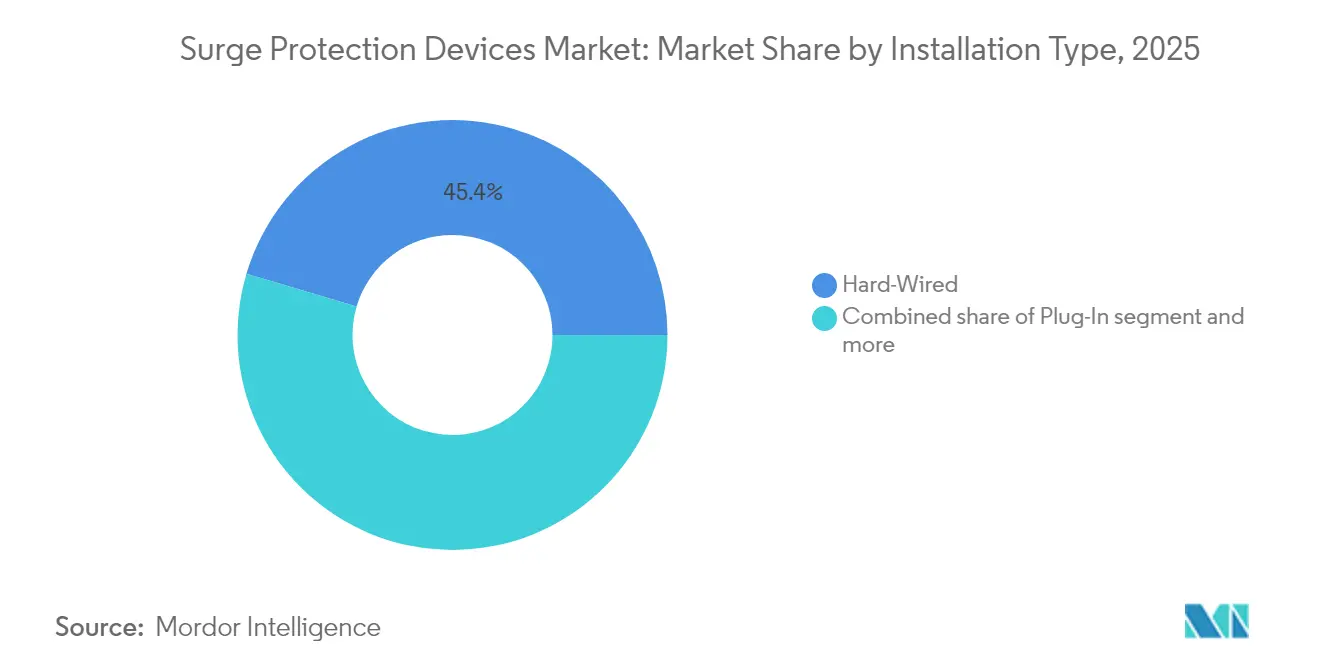

- Nach Installationsart führten fest verdrahtete Geräte mit einem Marktanteil von 45,40 % am Markt für Überspannungsschutzgeräte im Jahr 2025; das Steckdosen-basierte Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Ableitstromnennwert hielt die Klasse 10 kA–25 kA im Jahr 2025 einen Anteil von 51,30 % an der Marktgröße für Überspannungsschutzgeräte, während Geräte über 25 kA zwischen 2026–2031 mit einer CAGR von 6,32 % am schnellsten wachsen werden.

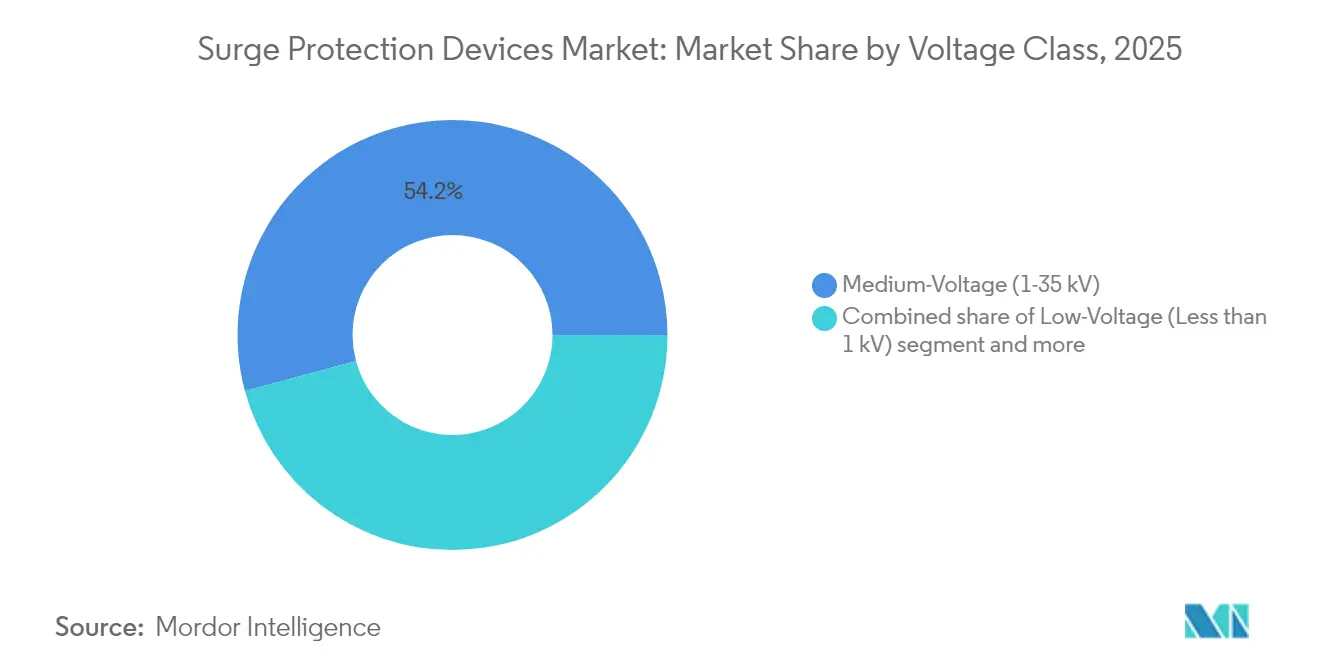

- Nach Spannungsklasse entfielen auf Mittelspannungsprodukte (1–35 kV) im Jahr 2025 54,20 % des Umsatzes; Hochspannungsgeräte sollen bis 2031 mit einer CAGR von 5,62 % wachsen.

- Nach Endnutzer erwirtschafteten Industrieanlagen im Jahr 2025 64,10 % des Umsatzes; das gewerbliche Segment ist mit einer CAGR von 6,12 % bis 2031 für den schnellsten Anstieg positioniert.

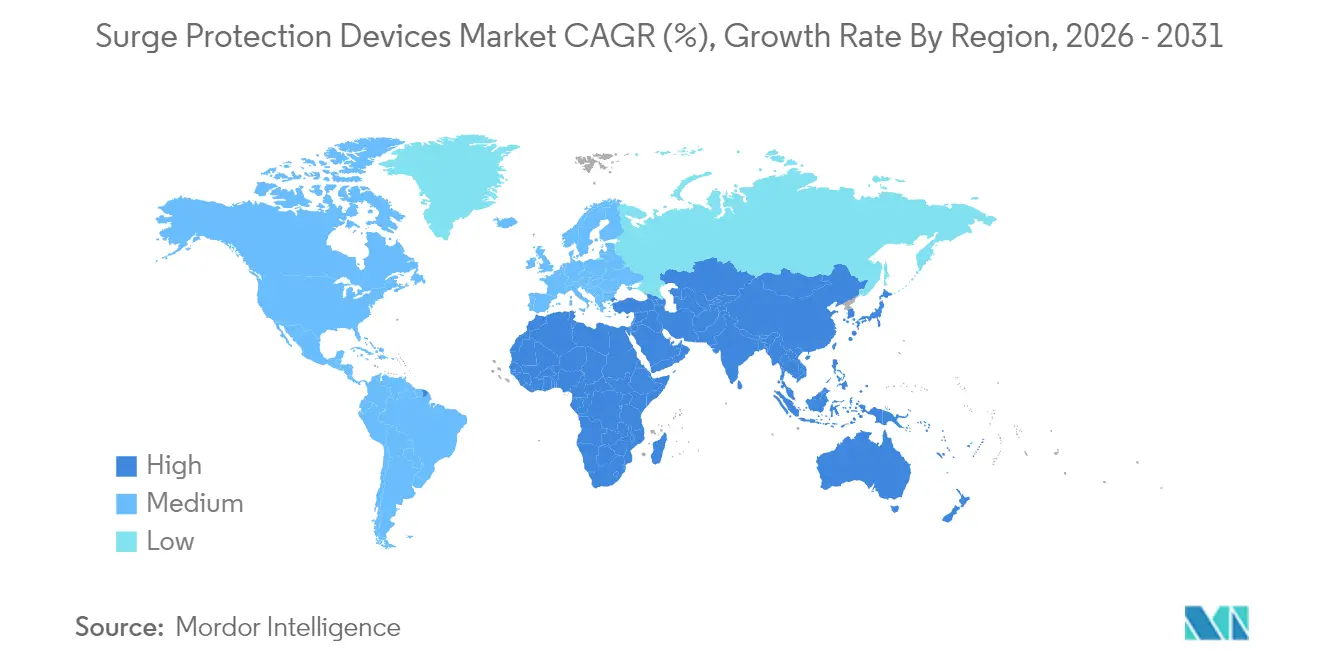

- Nach Region erwirtschaftete Nordamerika 39,60 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 5,98 % für 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Überspannungsschutzgeräte

Analyse der Auswirkungen von Treibern*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akzeptanz von Smart-Home- und IoT-Geräten | +1.3% | Nordamerika, Europa; global wachsend | Mittelfristig (2–4 Jahre) |

| Netzinstabilität durch erneuerbare Energien | +0.9% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende Leistungsdichte in Rechenzentren und Telekommunikation | +1.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Elektrofahrzeug-Ladeinfrastruktur für Überspannungsschutzgeräte am Versorgungseingang | +0.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Versicherungsanreize für die Installation von Überspannungsschutzgeräten | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Smart-Home- und IoT-Geräten

Smart-Home-Ökosysteme enthalten heute häufig Elektronik im Wert von mehr als 15.000 USD, wodurch Haushalte einem erheblichen finanziellen Risiko ausgesetzt sind, wenn Überspannungen auftreten. Mikroprozessoren in vernetzter Beleuchtung, Haushaltsgeräten und Sicherheitssystemen reagieren sehr empfindlich auf Spannungstransienten, und eine Überspannung, die einen Knoten beschädigt, kann sich durch das Netzwerk ausbreiten. Überspannungsschutz für das gesamte Haus[1]DTE Energy, "Whole Home Surge Protection Program," dteenergy.com ersetzt daher zunehmend punktuelle Steckdosenleisten, und Hersteller bündeln den Schutz von Stromleitungen und Datenleitungen in einem einzigen Gehäuse, um die Installation zu vereinfachen. Versicherungsgesellschaften verstärken diesen Trend, indem sie die Prämien für geschützte Häuser senken, was die Nachfrage im Wohnbereichssegment steigert. Die wachsende Vertrautheit mit Heimautomatisierungsplattformen erweitert das Publikum für funktionsreiche, aber leicht zu installierende steckdosenbasierte Überspannungsschutzgeräte, die sich mit mobilen Apps für Statusmeldungen synchronisieren.

Wachsende Netzinstabilität durch Integration erneuerbarer Energien

Wind- und Solarenergie wird voraussichtlich bis 2030 mehr als 40 % der weltweiten Stromerzeugung liefern, jedoch fehlen wechselrichterbasierten Ressourcen die hohen Fehlerströme, die traditionelle Schutzrelais benötigen. Da Versorgungsunternehmen die Erzeugung an die variable Leistungsabgabe anpassen, werden schaltinduzierte Transienten häufiger und stellen traditionelle Schutzkonzepte vor Herausforderungen. Digitale Relais und datengesteuerte Lichtbogen-Blitzschutzsteuerungen gewinnen an Beliebtheit und schaffen eine Nachfrage nach Überspannungsschutzgeräten, die zuverlässig über breitere Spannungsbereiche und schwankende Wellenformen hinweg funktionieren. Innovationen konzentrieren sich nun auf Geräte, die sowohl blitzinduzierte als auch schaltinduzierte Ereignisse bewältigen können, wobei die Thermiktrenn-Technologie MOV-Elemente vor beschleunigter Alterung schützt.

Ausweitung der Leistungsdichte in Rechenzentren und Telekommunikation

KI-Arbeitslasten treiben die Rechenzentrumskapazität in den USA von 25 GW im Jahr 2024 auf voraussichtlich 80 GW bis 2030[2]US-Energieministerium, "Bericht über den Energieverbrauch von Rechenzentren," energy.gov. Betreiber migrieren zu 400 V DC oder sogar 800 V HVDC-Verteilung, was die Umwandlungsverluste reduziert, aber die Dauerbetriebsspannungen deutlich über die Standard-Nennwerte von Überspannungsschutzgeräten anhebt. Designer spezifizieren daher höhere Stoßstromkapazitäten und niedrigere Begrenzungsspannungen zum Schutz von Deep-Learning-Servern im Millionenwert. In Rack-montierten Überspannungsschutzgeräten eingebettete Fernüberwachungsfähigkeiten speisen jetzt Echtzeit-Gesundheitsdaten in Facility-Management-Software ein und ermöglichen vorausschauenden Austausch, bevor der MOV-Verschleiß die Betriebszeit gefährdet. Telekommunikations-Edge-Standorte folgen einem ähnlichen Weg, da die Verdichtung Leistungselektronik in straßenseitige Schränke bringt, die rauen Umweltbedingungen ausgesetzt sind.

Vorschriften zur Elektrofahrzeug-Ladeinfrastruktur schreiben Überspannungsschutzgeräte am Versorgungseingang vor

Das US-NEVI-Programm setzt eine Verfügbarkeitsanforderung von 97 % durch und veranlasst Betreiber, Ladestationen gegen Überspannungen zu schützen. Typ-2-Überspannungsschutzgeräte mit bis zu 1 kV werden sowohl am Versorgungseingang als auch am Laderschrank zum Standard und schützen Anlagen, die weit über 100.000 USD pro DC-Schnelllader kosten. Die Außenaufstellung in Verbindung mit Ethernet-basierten Zahlungssystemen macht kombinierten Stromleitung- und Datenleitungsschutz unerlässlich. Der europäische Standard IEC 60364-7-722 steht mit diesen Anforderungen im Einklang und schafft einen harmonisierten Markt für standardisierte Überspannungsschutzgerät-Module. Hersteller reagieren mit kompakten, IP65-bewerteten Einheiten mit Status-LEDs und Fernsignalkontakten zur Integration in Standortmanagement-Dashboards.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstkosten in älteren Anlagen | -0.7% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Geringe Bekanntheit versteckter Ausfallraten von Überspannungsschutzgeräten | -0.6% | Schwellenmärkte; globales Wohnbereichssegment | Kurzfristig (≤ 2 Jahre) |

| Komplexität sich entwickelnder Zertifizierungsschemata | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Geopolitische Engpässe bei MOV-Komponenten | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst-Installationskosten in älteren Anlagen

Die Installation eines gebäudeweiten Überspannungsschutzes in vor Jahrzehnten errichteten Anlagen erfordert häufig Aufrüstungen von Schalttafeln, Umverlegung von Leitungsrohren oder sogar kurze Abschaltungen. Die Materialkosten für eine Einheit in gewerblicher Qualität belaufen sich auf 300–700 USD, und professionelle Arbeitskosten kommen mit 100–200 USD pro Tafel hinzu, aber Produktionsausfallzeiten können die Hardware-Kosten bei weitem übersteigen. Viele Anlagen arbeiten mit knappen Margen und verschieben Upgrades, bis sie durch Code-Revisionen oder Versicherungserneuerungen vorgeschrieben werden. Anbieter setzen dem mit busmontierten Nachrüstkits und Splitkern-Stromsensierungsdesigns entgegen, die Installationsfenster verkürzen, doch die wahrgenommene Amortisationszeit verlangsamt die Akzeptanz nach wie vor, insbesondere in reifen Industrieländern mit alternder Infrastruktur.

Geringe Kenntnis der Endnutzer über versteckte Ausfallraten von Überspannungsschutzgeräten

Die meisten Überspannungsschutzgeräte basieren auf MOVs, die sich beim Absorbieren von Transienten-Energie allmählich verschlechtern. Sobald die Schutz-Begrenzungskapazität unter eine sichere Schwelle fällt, können Geräte betriebsbereit erscheinen und dennoch kaum Schutz bieten. Typische Wohnbereichs-Überspannungsleisten halten nur 2–3 Jahre, aber Verbraucher erwarten oft ein Jahrzehnt Betrieb. Das Fehlen standardisierter End-of-Life-Indikatoren lässt Nutzer das Risiko nicht erkennen, bis Geräteschäden auftreten. Premium-Produkte betten jetzt Thermosicherungen, Statusrelais und App-basierte Warnungen ein, aber kostengünstige Einheiten dominieren das installierte Basis-Volumen. Aufklärungskampagnen von Versorgungsunternehmen und Normierungsgremien zielen darauf ab, das Bewusstsein zu schärfen, aber eine uneinheitliche globale Durchsetzung verlangsamt den Fortschritt weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationsart: Fest verdrahtet dominiert kritische Infrastruktur

Die fest verdrahtete Kategorie entfiel im Jahr 2025 auf 45,40 % des Umsatzes, da Anlagen-Ingenieure Geräte bevorzugen, die dauerhaft in Schaltfelder und Verteilertafeln integriert sind. Diese Konfiguration bietet die niedrigste Durchlassspannung und ist damit die Standardwahl für Fertigungslinien, Reinräume und Rechenzentren, in denen Betriebszeit an erster Stelle steht. Intelligente Varianten umfassen nun vor Ort austauschbare Module und webbasierte Dashboards, die Wartungspläne vereinfachen.

Steckdosenbasierte Überspannungsschutzgeräte liegen im Anteil zurück, werden jedoch die schnellste CAGR von 6,05 % zwischen 2026–2031 verzeichnen, da der Smart-Home-Boom anhält. Anreize bei Versicherungsprämien und App-gestützte Stromqualitätsanalysen verleiten Hausbesitzer zum Upgrade von einfachen Leisten auf vernetzte Modelle. Die Leitungskabel-Nische sichert kritische Server und audiovisuelle Geräte, indem sie schlanke Gehäuse und integrierte RJ45-Ports für kombinierten Strom- und Signalschutz nutzt. Da Normungsgremien die Schutzvorschriften erweitern, tauchen in Gewerbegebäuden Hybridgeräte auf, die fest verdrahtete Überspannungsschutzmodule mit nachgelagerten Steckdosenleisten kombinieren und eine gesamtsystemische Koordinierung anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ableitstromnennwert: Geräte mittlerer Kapazität führen den Markt an

Produkte mittlerer Kapazität (10 kA–25 kA) erzielten im Jahr 2025 51,30 % des Umsatzes, indem sie Preis und Leistung für Bürotürme, Einzelhandelsketten und leichte Industriewerkstätten in Einklang brachten. Hersteller optimieren die Komponentenanzahl, um kompakte Abmessungen beizubehalten und gleichzeitig die IEC 61643-11 Typ-2-Grenzen einzuhalten. Dieses Segment verankert koordinierte Stufenansätze, bei denen Versorgungseingangsgeräte hochenergetische Ereignisse handhaben und nachgelagerte Tafeln auf 10 kA–25 kA Module zur Feinklemmbegrenzung zurückgreifen.

Geräte über 25 kA werden bis 2031 mit einer CAGR von 6,32 % steigen, angetrieben durch Rechenzentrums-Rack-Dichten, die 15 kW pro Schrank überschreiten, und Substationen für erneuerbare Energien, die Batteriespeicher integrieren. Dauerbetriebsspannungsklassen steigen auf 1.500 V DC in Batteriesystemen, sodass Überspannungsschutzdesigns breitere MOV-Stapel und Funkenstreckenelemente hinzufügen. Am anderen Ende schützen bis-zu-10-kA-Leisten Heimelektronik und SOHO-Geräte. Die Nachfrage steigt hier stetig, da Verbraucher Fernseher, Spielkonsolen und intelligente Haushaltsgeräte in einheitliche Unterhaltungshubs integrieren, die erschwinglichen, aber zuverlässigen Schutz benötigen.

Nach Spannungsklasse: Mittelspannungssegment treibt das Wachstum

Mittelspannungs-Überspannungsschutzgeräte (1–35 kV) hielten im Jahr 2025 einen Anteil von 54,20 % und stützten Verteilungstransformatoren, Schaltanlagen und Ringhaupteinheiten. Versorgungsunternehmen setzen Metalloxidableiter an Speiseschaltkreisen ein, um Blitzimpulse zu begrenzen, während Industrieanlagen tafelmontierte Einheiten zum Schutz von Motorantrieben und Steuerelektronik einsetzen. Digitale Umspannwerke suchen nun nach Zustandsüberwachung innerhalb von Überspannungsableitern, damit Asset-Manager frühzeitig Feuchtigkeitseintritt oder Widerstandsaustritt erkennen können.

Hochspannungsgeräte (mehr als 35 kV) werden mit einer CAGR von 5,62 % über dem Durchschnitt liegen, da Netzbetreiber 138-kV- und 230-kV-Korridore ausbauen, um Offshore-Wind- und Solarfarmen anzuschließen. Hitachi Energys auf Fluoronitril basierende Gasmischungen senken den Treibhauseffekt ohne Einbußen bei der dielektrischen Festigkeit und signalisieren einen Nachhaltigkeitswandel im Markt für Überspannungsschutzgeräte. Niederspannungsprodukte schützen alles von HLK-Steuerungen bis hin zu LED-Beleuchtung, und die Akzeptanz steigt in Schwellenländern, wo städtische Elektrifizierungsprogramme den Geräteschutz priorisieren, um Garantieansprüche zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbereich: Industrieanwendungen behalten die Dominanz

Industrieanlagen generierten im Jahr 2025 64,10 % des Umsatzes und spiegeln damit ihre Anfälligkeit für kostspielige Ausfallzeiten und empfindliche speicherprogrammierbare Steuerungen wider. Prozessindustrien rüsten jede Motorsteuerstation mit Typ-2-Überspannungsschutzgeräten aus, um Antriebe und Sensoren zu schützen, die die Chargenqualität koordinieren. Vorausschauende Wartungssysteme ziehen Überspannungszählerdaten aus diesen Einheiten, um Zuverlässigkeitsingenieuren die Korrelation von Transienten-Ereignissen mit der Gerätelebensdauer zu ermöglichen.

Gewerbegebäude werden mit einer CAGR von 6,12 % am schnellsten wachsen, da die Datenverarbeitungslasten im Einzel- und Großhandel, im Bankwesen und im Gesundheitswesen zunehmen. Hyperscale-Cloud-Anbieter mieten Etagen in umgebauten Lagerhallen, die alle koordinierte Überspannungsschutzpläne erfordern. Parallel dazu gewinnt das Wohnbereichssegment durch hochwertige Einfamilienhausbau- und Smart-Wohnungsprojekte, die Schalttafel-Überspannungsschutzgeräte und netzwerkverbundene Steckdosenleisten vorinstallieren. Diese Konvergenz bringt Merkmale auf Industrieniveau in Verbraucher-Formfaktoren und hebt die Qualitätserwartungen in allen Käufergruppen an.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,60 % des globalen Umsatzes bei, gestützt auf die Vereinigten Staaten, wo der National Electrical Code jetzt Typ-1- oder Typ-2-Schutz für alle Wohnungsanschlüsse vorschreibt. Die Expansion von Rechenzentren verstärkt die Nachfrage nach hochkapazitiven Überspannungsschutzgeräten am Versorgungseingang. Die Marktgröße für Überspannungsschutzgeräte in Kanada spiegelt den US-Trend wider, da Provinzen ähnliche Codebestimmungen übernehmen und Versorgungsunternehmen Ganzhausschutzprogramme mit Deckungen von bis zu 5.000 USD pro Gerät anbieten.

Der asiatisch-pazifische Raum wird mit der schnellsten CAGR von 5,98 % bis 2031 wachsen, da sich Fertigungsinvestitionen nach Indien und Südostasien verlagern. China und Japan treiben ein florierendes steckdosenbasiertes Gewerbesegment voran und rüsten Convenience-Stores und Mikro-Rechenzentren mit kompakten, DIN-Schienen-Überspannungsschutzgeräten aus. Regierungspläne zur Steigerung des Anteils erneuerbarer Energien verschärfen auch die Netzstabilitätsherausforderungen und treiben die Nachfrage nach 25-kA-plus-Produkten an Wechselrichterstationen an. Regionale OEMs kooperieren mit multinationalen Marken zur Lokalisierung der Produktion und reduzieren Lieferzeiten, während sich Bauzyklen verkürzen.

Europa hält dank strenger Gerätestandards und ambitionierter Dekarbonisierungsziele, die die Netztopologie umgestalten, einen soliden Anteil. Deutschlands Energiewende und Dänemarks Offshore-Windparks erfordern neue 66-kV-Exportkabel, die jeweils Leitungsüberspannungsableiter zur Spannungsstabilisierung benötigen. Unternehmensnachhaltigkeitsziele fördern zudem die Akzeptanz umweltfreundlicher Ableiter, die auf SF6 verzichten. Unterdessen stellen Südamerika, der Nahe Osten und Afrika aufstrebende Bereiche dar, in denen städtische Elektrifizierung und Telekommunikationsmodernisierung schrittweise Volumina erzeugen. Öffentlich-private Partnerschaften, die Solar-plus-Speicher-Mikronetze aufbauen, spezifizieren zunehmend koordinierte Überspannungsschutzlösungen, um die Anlagenverfügbarkeit zu maximieren.

Wettbewerbslandschaft

Der Markt für Überspannungsschutzgeräte weist eine moderate Konzentration auf. ABB, Eaton, Schneider Electric und Siemens halten zusammen etwa 70 % des globalen Umsatzes und nutzen umfangreiche Produktportfolios, Kanalreichweite und Einfluss auf die Normungsentwicklung. Jedes Unternehmen lenkt Forschung und Entwicklung in intelligente, vernetzte Module, die Betriebskennzahlen an Cloud-Dashboards streamen. Schneiders EcoStruxure und Eatons Brightlayer sind exemplarische Plattformen, die den Überspannungsschutzstatus in umfassendere Stromqualitätsanalysen integrieren und Kunden eine einheitliche Übersicht über Energie- und Schutzgeräte geben.

Regionale Spezialisten füllen Nischenbereiche. Transtector konzentriert sich auf Lösungen für raue Umgebungen bei 5G-Basisstationen, während DEHN auf Anwendungen für erneuerbare Energien und Batteriespeicher abzielt. Delta skaliert 800-V-HVDC-Leistungsarchitekturen für KI-Rechenzentren, die koordinierte Überspannungsschutzgeräte integrieren, die erhöhte Dauerspannungen bewältigen können. Komponenteninnovationen betonen niedrige Leck-MOV-Chemie und lichtbogenlöschende Funkenstrecken, um die Lebensdauer bei häufigen Schaltüberspannungen zu verlängern.

Strategische Schritte umfassen Technologiepartnerschaften und Kapazitätserweiterungen. Hitachi Energy stellte EconiQ-Fluoronitril-basierte Hochspannungsableiter vor und positionierte sich damit nachhaltig im Einklang mit den Dekarbonisierungsfahrplänen der Versorgungsunternehmen. Mittelgroße Unternehmen verfolgen geografisches Wachstum durch Abstimmung mit lokalen Schaltfeldbauern und bündeln Überspannungsschutzgeräte in schlüsselfertige Ausrüstungssätze. Der Preiswettbewerb bleibt in hochkritischen Segmenten begrenzt, da Käufer Zuverlässigkeit priorisieren, jedoch ist eine Kommoditisierung bei Wohnbereichsleisten sichtbar, wo Markenbekanntheit und Präsenz im Einzelhandel fortgeschrittene Spezifikationen übertrumpfen.

Marktführer der Branche für Überspannungsschutzgeräte

ABB Ltd

Eaton Corporation, Plc.

Emerson Electric Co.

Schneider Electric SE

Littelfuse, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Delta stellte eine 800-V-HVDC-Architektur für KI-Rechenzentren vor, die die Effizienz um mehr als 4 % steigert und hochkapazitive Überspannungsschutzgeräte für den Schutz auf Rack-Ebene integriert.

- April 2025: Hitachi Energy stellte das EconiQ-Hochspannungsportfolio vor, das Fluoronitril-Gasmischungen mit weniger als 1 % der Treibhauswirkung von SF6 verwendet und Überspannungsableiter für Übertragungsanwendungen integriert.

- Januar 2025: Der 2025 Global Data Center Outlook von Jones Lang LaSalle hob steigende Leistungsdichtebeschränkungen hervor, die die Nachfrage nach fortgeschrittenen Überspannungsschutzlösungen an neuen nuklear betriebenen oder SMR-ausgestatteten Standorten ankurbeln.

- Januar 2025: DEHN lancierte DEHNcharge T1 BATT 1500 FM für Batteriespeichersysteme und DEHNguard EZ50-S, ein Typ-1-NEMA-4X-Überspannungsschutzgerät für Wechselstrominstallationen.

- Februar 2024: ABB brachte 273ESA-10 Mittelspannungs-Überspannungsableiter für die unterirdische Verteilung auf den Markt, mit vollständig abgeschirmten EPDM-Gummigehäusen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den weltweiten Markt für Überspannungsschutzgeräte (SPD) als den Verkauf von speziell angefertigten Nieder-, Mittel- und ausgewählten Hochspannungsgeräten, die transiente Überspannungen in Wechselstromkreisen in Wohn-, Gewerbe- und Industrieräumen begrenzen. Bei den erfassten Geräten handelt es sich um fest verdrahtete, steckerfertige und kabelgebundene Geräte, die der IEC 61643 oder UL 1449 entsprechen.

Ausschluss vom Geltungsbereich: Überspannungsableiter mit einer Nennspannung von mehr als 35 kV und Steckdosenleisten mit Überspannungsschutz, die nur als Zubehör verkauft werden, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Installationsart

- Fest verdrahtet

- Steckdosenbasiert

- Leitungskabel

- Nach Ableitstromnennwert

- Bis zu 10 kA

- 10 kA–25 kA

- Über 25 kA

- Nach Spannungsklasse

- Niederspannung (weniger als 1 kV)

- Mittelspannung (1–35 kV)

- Hochspannung (mehr als 35 kV)

- Nach Endnutzerbereich

- Industrie

- Gewerbe

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprechen mit SPD-Herstellern, Schaltschrankbauern, Elektroinstallateuren und Sicherheitsinspektoren in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche validieren Verbreitungsquoten, Rabattstrukturen und neue Anwendungsfälle, so dass wir sekundäre Schätzungen abgleichen und Informationslücken schnell schließen können.

Desk Research

Wir beginnen mit Daten aus erstklassigen öffentlichen Quellen, wie der Internationalen Energieagentur, der U.S. Energy Information Administration, UN Comtrade und Blitzschlagatlanten, um die adressierbare Nachfrage und die durchschnittlichen Verkaufspreise zu ermitteln. Aktualisierungen der Vorschriften von NFPA, IEC-Ausschüssen und nationalen Elektrizitätsbehörden verdeutlichen die von den Sicherheitsvorschriften bestimmten Austauschzyklen. Unternehmensberichte, Gewinnmitteilungen und Ausschreibungsportale bereichern die Liefer- und Preismuster, während D & B Hoovers und Dow Jones Factiva unseren Analysten Einnahmeaufteilungen liefern, die die Industriesegmente verankern. Die zitierten Quellen dienen der Veranschaulichung; viele weitere offene Datensätze werden überprüft, um Trends zu verifizieren.

Marktgrößenbestimmung und -prognose

Die Top-Down-Modellierung verknüpft die Fertigstellung neuer Wohngebäude, den Ausbau von Rechenzentren mit Megawattleistung, die Einführung von E-Ladestationen, Statistiken über Blitztage und das regionale Bruttoinlandsprodukt im Baugewerbe mit den Verbreitungsraten von Geräten. Anschließend werden die Gesamtzahlen durch ein selektives Bottom-up-Roll-up der Lieferanteneinnahmen überprüft und Anomalien aufgedeckt. Eine multivariate Regression, die durch eine Szenarioanalyse überprüft wurde, projiziert die Werte auf das Jahr 2030, und fehlende Eingaben werden durch die nächstgelegenen Benchmarks mit ähnlichen Netzzuverlässigkeitsprofilen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, mit Abweichungsfiltern gegen Handelscode-Daten abgeglichen und von Kollegen geprüft, bevor sie freigegeben werden. Unser Team aktualisiert die Daten alle zwölf Monate, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn größere Code-Änderungen, wesentliche Preisschwankungen oder große Kapazitätsankündigungen anstehen.

Warum Mordors Überspannungsschutzgeräte Baseline das Vertrauen der Investoren verdienen

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Produktklassen, Preisreferenzen und Aktualisierungsrhythmen kombinieren. Indem wir den Umfang auf echte SPDs beschränken und die Modelle jedes Jahr aktualisieren, liefern wir Zahlen, die die Dynamik vor Ort widerspiegeln.

Zu den wichtigsten Lückenfaktoren, die andernorts beobachtet wurden, gehören die Einbeziehung von Smart Strips oder Hochspannungsableitern, die Verwendung von Listenpreisen ohne Vertriebskanalrabatte und lineare CAGR-Verlängerungen, die die Zeit nach der Wohnungspandemie nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,86 MRD. USD (2025) | Mordor Intelligence | - |

| 2,98 MRD. USD (2025) | Globale Unternehmensberatung A | Verwendet Verteiler Wiederverkaufswerte und faltet Typ 4 Steckdosenleisten |

| USD 3,60 B (2024) | Industriezeitschrift B | Zählt Übertragungsleitungsableiter und hält ASPs auf dem Niveau von 2023 konstant |

Der Vergleich zeigt, dass sich unsere Zahl zwischen expansiven und optimistischen Zählungen bewegt und den Entscheidungsträgern eine ausgewogene, transparente Grundlage bietet, die sich aus klar angegebenen Geräten, Datenreihen und wiederholbaren Schritten ergibt.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Überspannungsschutzgeräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,87 Milliarden USD erreichen und sich von 2026 an mit einer CAGR von 5,18 % ausweiten.

Welche Installationsart wächst am schnellsten?

Steckdosenbasierte Überspannungsschutzgeräte werden voraussichtlich bis 2031 eine CAGR von 6,05 % verzeichnen, da die Verbreitung von Smart-Home-Technologien und Versicherungsanreize die Nachfrage im Wohnbereich ankurbeln.

Warum gewinnen Hochspannungs-Überspannungsschutzgeräte an Aufmerksamkeit?

Upgrades bei der Versorgungsübertragung für großflächige erneuerbare Energien erfordern Geräte über 35 kV, und umweltfreundliche Gasalternativen wie Fluoronitril treiben neue Produkteinführungen voran.

Wie beeinflussen Rechenzentren die Nachfrage nach Überspannungsschutz?

KI-Arbeitslasten treiben die Leistungsdichte dramatisch in die Höhe und veranlassen Anlagen, 25-kA-plus-Überspannungsschutzgeräte einzusetzen und zu 400-V-DC- oder 800-V-HVDC-Architekturen mit spezialisiertem Schutz überzugehen.

Welche Rolle spielen Versicherungsprogramme?

Versorgungsunternehmen und Versicherer bieten Prämienrabatte oder Deckungsgarantien an – in einigen US-Programmen bis zu 5.000 USD für Geräte – und ermutigen Hausbesitzer und Kleinunternehmen zur Installation von Ganzhausschutz-Überspannungsschutzgeräten.

Wie oft sollten Überspannungsschutzgeräte ausgetauscht werden?

Wohnbereichsleisten halten unter normalen Bedingungen typischerweise 2–3 Jahre; industrielle Einheiten verfügen über Überspannungszähler und Statusrelais, damit Wartungsteams Module ersetzen können, sobald die MOV-Energieabsorptionskapazität erschöpft ist.

Seite zuletzt aktualisiert am: