Marktgröße und Marktanteil des nordamerikanischen Rechenzentrums-Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

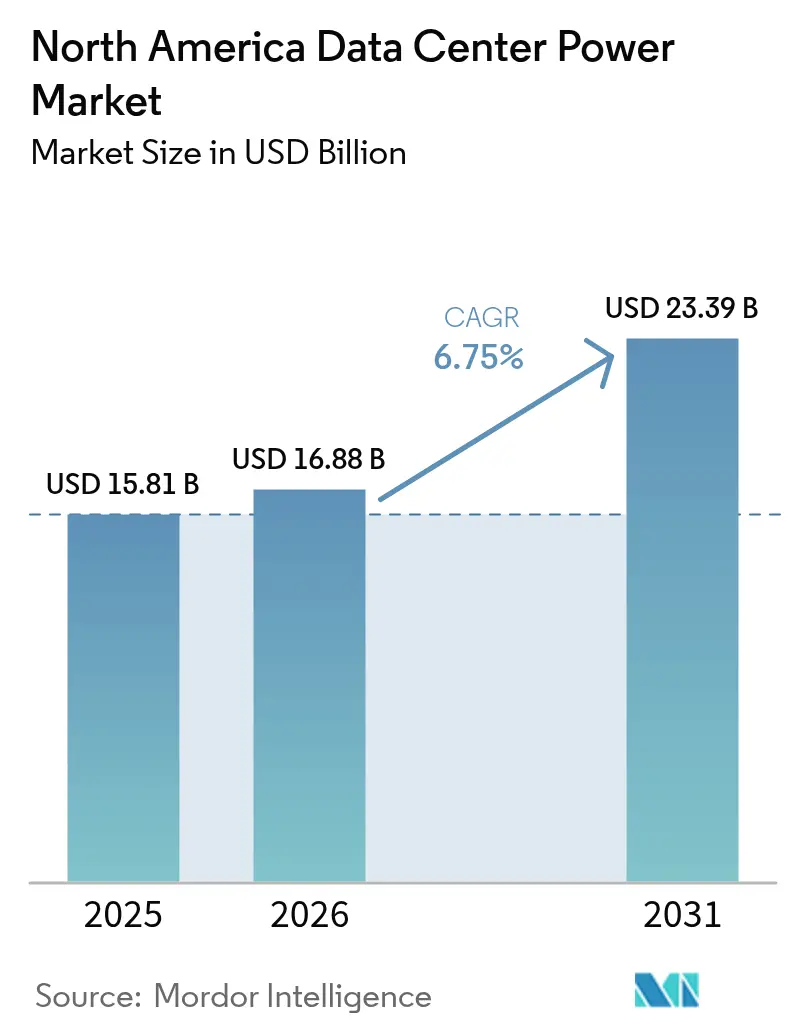

| Marktgröße im Basisjahr (2025) | 15.81 Milliarden US-Dollar |

| Marktgröße (2026) | 16.88 Milliarden US-Dollar |

| Marktgröße (2031) | 23.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des nordamerikanischen Rechenzentrums-Strommarkts von Mordor Intelligence

Die Marktgröße des nordamerikanischen Rechenzentrums-Strommarkts wird im Jahr 2026 auf USD 16,88 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 15,81 Milliarden, mit Projektionen für 2031 von USD 23,39 Milliarden, wachsend mit einem CAGR von 6,75 % über den Zeitraum 2026–2031. Das solide Wachstum ist an KI-zentrierte Workloads geknüpft, die die Rack-Dichten von 5–15 kW auf 40–140 kW treiben und Betreiber dazu zwingen, elektrische Architekturen zu modernisieren. Hyperscale-Campusse verankern die Nachfrage, da sie Gigawatt-Umspannwerke bauen, während Edge Computing Mikrostandorte einführt, die autonome USV- und Generatorensätze benötigen. Strengere Effizienzvorschriften wie PUE-Schwellenwerte beschleunigen die Einführung von Flüssigkühlung und die Integration von Batterie-Energiespeichern. Im Rahmen von erneuerbaren Energiebezugsverträgen (PPAs) in Texas, Quebec und Alberta abgeschlossene Vereinbarungen sind zu einer Absicherung gegen volatile Versorgungstarife geworden und unterstützen gleichzeitig unternehmerische Nachhaltigkeitsziele. Verschärfte Netzkapazitätsengpässe in Tier-1-Ballungsräumen verlagern die Expansion nun in sekundäre US-amerikanische Märkte, wasserreiche kanadische Provinzen und Mexikos aufstrebende Colocation-Knotenpunkte.

Wichtigste Erkenntnisse des Berichts

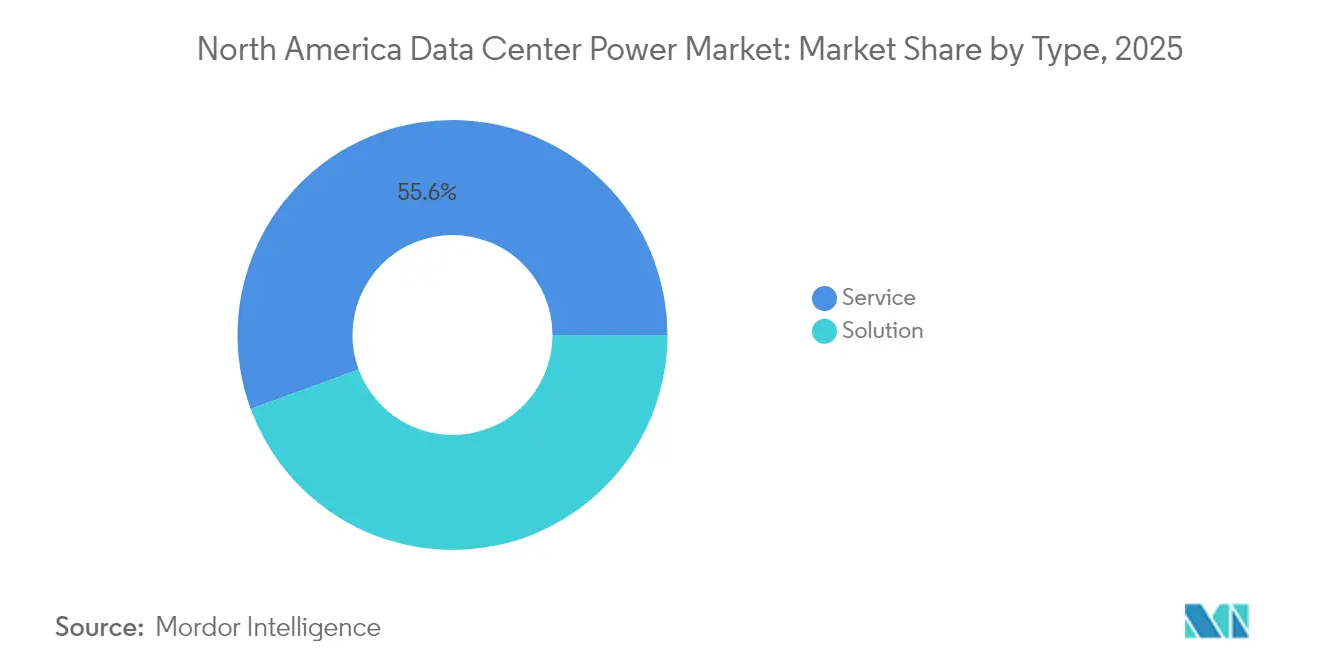

- Nach Typ hielten Power-Distribution-Produkte als Lösung im Jahr 2025 einen Anteil von 44,40 % an der Marktgröße des nordamerikanischen Rechenzentrums-Strommarkts, während spezialisierte Services bis 2031 mit einem CAGR von 6,98 % zulegen sollen.

- Nach Rechenzentrumstyp verzeichneten Hyperscale-Fazilitäten im Jahr 2025 einen Umsatzanteil von 47,55 %; Edge- und Mikro-Rechenzentren werden voraussichtlich bis 2031 mit einem CAGR von 6,92 % wachsen.

- Nach Leistungskapazität erfassten Standorte mit mehr als 3 MW im Jahr 2025 einen Anteil von 49,10 % am Marktanteil des nordamerikanischen Rechenzentrums-Strommarkts, während das Segment von 1,1–3 MW zwischen 2026–2031 voraussichtlich mit einem CAGR von 6,72 % wachsen wird.

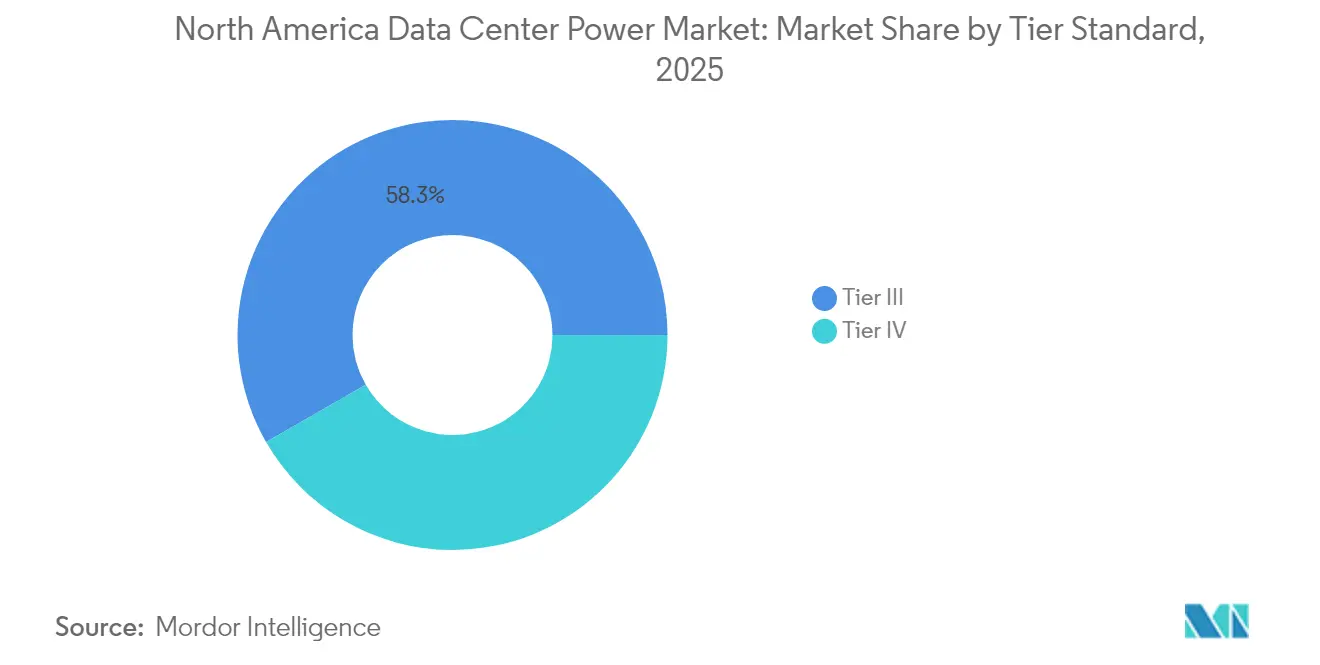

- Nach Tier-Standard repräsentierten Tier-III-Fazilitäten im Jahr 2025 58,30 % der Einsätze; Tier IV wird bis 2031 voraussichtlich einen CAGR von 6,88 % verzeichnen.

- Nach Endnutzerbranche behielt IT und Telekommunikation im Jahr 2025 einen Anteil von 38,40 %, aber Gesundheitswesen und Biowissenschaften expandieren bis 2031 mit einem CAGR von 6,79 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Rechenzentrums-Strommarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Einführung von Hyperscale- und Mega-Rechenzentren | +1.8% | US-Tier-1-Ballungsräume, Alberta, Quebec | Mittelfristig (2–4 Jahre) |

| Anstieg bei Cloud-Computing und OTT-Datenverkehr | +1.2% | Nordamerikaweit, ländliche Edge-Cluster | Kurzfristig (≤ 2 Jahre) |

| Strenge PUE-/Energieeffizienzvorschriften | +0.9% | US-Bundesebene, Vorreiterrolle Kaliforniens | Langfristig (≥ 4 Jahre) |

| Colocation-Nachfrage durch Digitalisierung im BFSI- und Gesundheitswesen | +0.7% | US-Finanzzentren, kanadische Gesundheitskorridore | Mittelfristig (2–4 Jahre) |

| Versorgungsmaßstäbliche erneuerbare PPAs zur Stabilisierung der Stromkosten | +0.6% | Texas-Windenergie, Quebec-Wasserkraft, Alberta Gas-zu-Strom | Langfristig (≥ 4 Jahre) |

| Edge-KI-Mikro-Rechenzentrum-Einführung in ländlichen und vorstädtischen Clustern | +0.5% | Vorstädtische USA, provinzielle kanadische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Hyperscale- und Mega-Rechenzentren

Hyperscale-Betreiber planen nun Campusse mit mehreren Gebäuden, die Hunderte von Megawatt aus standorteigenen Umspannwerken beziehen und flüssigkeitsgekühlte GPU-Racks betreiben, die eine kontinuierliche, hochwertige Stromversorgung erfordern. Metas Programm im Wert von 65 Milliarden USD zielt auf einen PUE-Wert unter 1,1 an nordamerikanischen Standorten ab und unterstreicht, wie das Stromdesign zu einem Eckpfeiler der Nachhaltigkeitsverpflichtungen geworden ist.[1]Meta Platforms, "65-Milliarden-USD-KI-Rechenzentrum-Erweiterung," datacenters.comProjekte wie der Wonder Valley Park in Alberta kombinieren Erdgasturbinen mit Geothermiekreisläufen, um eine dedizierte Kapazität von 1,4 GW zu schaffen, was einen Wandel hin zur Eigenstromerzeugung verdeutlicht, wenn die Netzwarteschlangen mehr als vier Jahre überschreiten. Die Konzentration von Campussen rund um günstige erneuerbare Ressourcen erzeugt regionale Lastinseln, die die Versorgungsunternehmen durch beschleunigte Übertragungsaufrüstungen bewältigen müssen. Anbieter, die werksintegrierte Schaltanlagen, Stromschienensysteme und Energiespeichermodule liefern, gewinnen Marktanteile, indem sie die Elektrifizierungszeiträume verkürzen und den Arbeitsaufwand vor Ort reduzieren. Das Ausmaß der Investitionen treibt auch die Einführung softwaregesteuerter Stromüberwachung voran, die die Lastverteilung optimiert und Generatoren sequenziell startet, um Netzfluktuationen zu verhindern.

Anstieg bei Cloud-Computing und OTT-Datenverkehr

Das schnelle Wachstum bei Kollaborationstools, Streaming-Medien und generativer KI-Inferenz drängt Netzbetreiber und Cloud-Anbieter dazu, die Datenverarbeitung näher an die Endnutzer zu verlagern. Edge-Knoten mit einer Leistung von 250 kW bis 1 MW werden nun in Einzelhandelsflächen, Telekommunikationsknotenpunkten und kommunalen Unterkünften installiert, jeweils ausgestattet mit Lithium-Ionen-USV, kompakten Generatorsätzen und Fernverwaltungs-Firmware.[2]Delta Electronics, "KI-bezogene Lösungen auf der COMPUTEX 2024," brandnews.deltaww.com Verteilte Standorte erschweren die Kapazitätsplanung, da die Versorgungsleitungen hinsichtlich Spannungsstabilität und Ausfallhäufigkeit stark variieren. Betreiber mindern das Risiko mit zweigespeisten automatischen Transferschaltern und cloudbasierten SCADA-Dashboards, die Alarme aus Hunderten von Mikrofazilitäten aggregieren. Die Beschleunigung der Inhaltsbereitstellung erfordert auch höhere Burstleistung, um Codec-Transcodierungsspitzen abzudecken, was die Einführung von USV-Topologien mit statischen Schaltern begünstigt, die Transferzeiten im Millisekundenbereich liefern. Der kumulative Effekt von Tausenden von Edge-Standorten erhöht die Gesamtregionallast, doch muss jeder Standort staatlichen Energiecodes entsprechen, die zunehmend zulässige PUE-Schwellenwerte begrenzen.

Strenge PUE-/Energieeffizienzvorschriften

Bundes- und Landesbehörden schreiben die Meldung von Energiemetriken in Echtzeit vor, was Eigentümer unter Druck setzt, veraltete Elektroräume mit hocheffizienten Gleichrichtern, Festkörperschaltern und Batterie-Energiespeichersystemen (BESS) nachzurüsten. Schneider Electric schätzt, dass US-amerikanische Rechenzentren bis 2030 eine zusätzliche Kapazität von 43–92 GW benötigen werden, was die Dringlichkeit von PUE-Verbesserungen zur Vermeidung von Netzbelastungen unterstreicht.[3]S. Perri, "Schneider Electric skizziert Wege für ein modernes, widerstandsfähiges Netz zur Versorgung der KI-gesteuerten Zukunft Amerikas," se.com Betreiber reagieren mit der Einführung integrierter 48-VDC-Stromverteilung in Servern, wodurch AC-DC-Wandlungsstufen reduziert werden. ABBs BESS-as-a-Service-Modell ermöglicht es Campussen, Spitzentarife zu arbitragieren und Nachfragespitzen ohne Vorabinvestition in Batterien zu glätten. Californiens Überarbeitungen von Title 24 schreiben für Hochdichteräume bereits Flüssigkühlung oder gleichwertige Effizienz vor, ein Standard, den viele erwarten, dass New York und Illinois ihn übernehmen werden. Die Einhaltung der Vorschriften erfordert anspruchsvolle EMS-Plattformen, die rollende Stundendurchschnittswerte verfolgen und korrigierende Befehle an Kühler und IT-Lasten ausgeben. Die Nachrüstung von Brownfield-Standorten verbraucht Kapital, bietet aber häufig eine Amortisationszeit von unter zwei Jahren, da die Energieeinsparungen über eine 20-jährige Anlagenlebensdauer kumulieren.

Colocation-Nachfrage durch Digitalisierung im BFSI- und Gesundheitswesen

Banken verlagern die Kernverarbeitung in gemeinsam genutzte Fazilitäten, die eine Verfügbarkeit von ≥ 99,999 % garantieren, und treiben damit Installationen von 2-N-USV-Strängen und ISO-27001-zertifizierten Generatoranlagen voran. Gesundheitsdienstleister digitalisieren Bildarchive und Telemedizin-Plattformen, was eine unterbrechungsfreie Stromversorgung erfordert, um Vorschriften zur Patientensicherheit einzuhalten. Mitsubishi Electric führte 2.000-kVA-USV-Rahmen ein, um den Fehlerstrom- und Überbrückungsanforderungen des Segments zu entsprechen. Colocation-Verträge bündeln nun Energie-Nutzungs-Dashboards, die den CO₂-Fußabdruck jedes Mieters isolieren, was ESG-verknüpften Finanzierungsanforderungen entspricht. Der Trend erhöht die Nachfrage nach Managed-Service-Angeboten – Wartung, Kapazitätsplanung und Compliance-Berichterstattung – die dafür geschätzt werden, die Investitionsausgaben der Kunden zu reduzieren. Kanadische Provinzen fördern die Datenmigration von Krankenhäusern durch Beschaffungsrahmen, die wasserhydrokraftbetriebenen Einrichtungen Vorrang geben, und verstärken damit den grenzüberschreitenden Wettbewerb um konforme elektrische Designs.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Vorabinvestitionskosten für Strom- und Kühlungsnachrüstungen | -0.8% | US-Altfazilitäten, ältere kanadische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe in Tier-1-Ballungsräumen | -0.6% | New York, San Francisco, Toronto | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Hochspannungsinstallationsprojekte | -0.5% | US-Mittelatlantik, kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Lange Vorlaufzeiten für Transformatoren und Schaltanlagen | -0.4% | Nordamerikaweit, akut in Golfküstenhäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionskosten für Strom- und Kühlungsnachrüstungen

Viele Brownfield-Rechenzentren wurden für 5–15-kW-Racks ausgelegt und müssen grundlegend umgebaut werden, um 40–140-kW-KI-Lasten aufzunehmen. Elektroräume benötigen häufig eine Vergrößerung der Transformatoren, eine Umverlegung der Stromschienen und den Austausch luftgekühlter CRAC-Einheiten durch Flüssigkühler, was die Projektkosten über die Benchmarks für Neubauten treibt. Betreiber müssen den Bau rund um laufende Workloads planen, was Zeitpläne verlängert und Risiken erhöht. Kleinere Anbieter haben Schwierigkeiten, Finanzierungen für umfangreiche elektrische Upgrades ohne Ankermieter oder staatliche Anreize zu sichern. Selbst wenn Finanzierung verfügbar ist, können die Lieferketten-Vorlaufzeiten für 24-kV-Schaltanlagen und 3-MVA-USV-Rahmen 60 Wochen überschreiten. Die unmittelbaren Barausgaben bremsen daher die kurzfristige Marktdurchdringung von KI-optimierten Stromversorgungslösungen.

Netzkapazitätsengpässe in Tier-1-Ballungsräumen

Versorgungsunternehmen in Northern Virginia, Silicon Valley und Toronto sehen sich nun mit Netzanschluss-Warteschlangen konfrontiert, die sich über mehr als vier Jahre erstrecken und Dutzende geplanter Hallen verzögern. Übertragungsumspannwerke verfügen nicht über N-1-Redundanz, was Betreiber dazu zwingt, alternative Versorgungswege über eigene Gasturbinen oder Brennstoffzellen-Arrays zu suchen. Die Nordamerikanische Zuverlässigkeitsbehörde für Elektrizität warnt, dass die schnelle Clusterung von 200-MW-Campussen Spannungsprofile destabilisieren könnte, ohne Synchronkompensatoren und schnell reagierende Frequenzregelungsanlagen. Verzögerungen erhöhen die Kapitalkosten für Grundstücke und Genehmigungen und veranlassen viele Unternehmen, Investitionsausgaben in sekundäre US-Städte oder kanadische Provinzen mit überschüssiger Wasserkraft zu verlagern. Während Gesetze zur Netzmodernisierung voranschreiten, erstrecken sich die Fertigstellungszeiträume bis ins nächste Jahrzehnt, was das mittelfristige Wachstumshemmnis aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Services gewinnen an Dynamik, da KI-Komplexität zunimmt

Das Segment mit 44,40 % des Umsatzes im Jahr 2025 sind weiterhin Stromverteilungslösungen – Schaltanlagen, PDU und Stromschienen – die das elektrische Rückgrat jeder Fazilität bilden. Services expandieren jedoch mit einem CAGR von 6,98 %, da Eigentümer Expertise für Design, Integration und vorausschauende Wartung benötigen. Beratungsprojekte beginnen nun Monate vor dem Spatenstich und umfassen Oberwellenanalysen, Kurzschlussstudien und die Modellierung der Rentabilität von Energiespeichern. Integrationsspezialisten sorgen für die Konformität mit dem „Einlinienschaltplan” bei mehrstufigen Ausbauprojekten, um Stranded Capacity zu vermeiden. Support-Teams integrieren Edge-Analysen in USV-Module, die Daten generieren, die automatisch Arbeitsaufträge erstellen, bevor SLA-Verletzungen auftreten. Diese Mehrwertdienste erhöhen die Kundenbindung und verwandeln Hardware-Lieferanten in langfristige Partner.

Anbieter bündeln Firmware-Upgrades, die erweiterte Laufzeitberechnungen ermöglichen, die Batterielebensdauer verlängern und Austauschzyklen reduzieren. Wo die Verfügbarkeit von Arbeitskräften knapp ist, decken Remote-Hands-Verträge IR-Scans, das Einsetzen von Leistungsschaltern und die Vermeidung von thermischem Durchgehen ab. Der nordamerikanische Rechenzentrums-Strommarkt profitiert davon, dass Service-Annuitäten den Umsatz zwischen Megaprojektzyklen glätten und Unternehmen dazu anregen, große regionale Außendienstteams zu unterhalten, die wiederum Hyperscale-Kunden schnelle Reaktionszeiten zusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Rechenzentrumstyp: Edge Computing treibt verteilte Stromversorgung voran

Hyperscale-Campusse hielten 2025 einen Marktanteil von 47,55 %, was ihrer schieren Größe und standardisierten Stromblöcken geschuldet ist. Edge- und Mikro-Rechenzentren verzeichnen jedoch mit 6,92 % die höchste CAGR, da KI-Inferenz die Datenverarbeitung in Richtung Verbraucher verlagert. Diese Pods setzen auf eine 208/415-V-Verteilung mit hocheffizienten Line-Interactive-Rechenzentrum-USV-Anlagen, um den Platzbedarf zu minimieren, im Gegensatz zu 13,8-kV-Einspeisungen und Doppelwandler-USV-Anlagen in Hyperscale-Bauten. Die Größe des Nordamerika Rechenzentrum Strommarkts für Edge-Formfaktoren wächst daher eher auf Basis der Stückzahl als allein nach Megawatt.

Parallel dazu setzen Unternehmenseinrichtungen auf hybride Modelle, erweitern die elektrische Kapazität zur Unterbringung privater Cloud-Cluster und lagern latenzempfindliche Aufgaben an nahegelegene Edge-Knoten aus. Betreiber setzen modulare Batteriekabinette ein, die in 100-kW-Schritten skalieren und so phasenweise IT-Erweiterungen ermöglichen. Hyperscale-Bauherren experimentieren mit direkten Einspeisungen aus erneuerbaren Energien in Kombination mit Kurzzeit-Schwungrad-USV-Anlagen zur Senkung der Betriebskosten. Die Konvergenz der Designphilosophien veranlasst Lieferanten dazu, „Familien” von Schaltanlagen und USV-Anlagen anzubieten, die Firmware und Überwachungs-APIs gemeinsam nutzen, wodurch die Integrationskosten über alle Anlagenklassen hinweg gesenkt werden.

Nach Leistungskapazität: Mittelgroße Fazilitäten finden ihre Nische

Standorte über 3 MW erfassten 49,10 % der Ausgaben im Jahr 2025, da Hyperscale-Betreiber 96-Rack-Hallen in Betrieb nahmen, die von 34,5-kV-Schleifen gespeist werden. Unterdessen verzeichnet das Segment von 1,1–3 MW eine CAGR von 6,72 % und stellt eine Goldlöckchen-Zone für Unternehmens- und Colocation-Nutzer dar, die Flexibilität ohne Hyperscale-Komplexität benötigen. Diese Kunden bevorzugen 1.000-kVA-USV-Blöcke und 2,5-MVA-Pad-Mount-Transformatoren, die Effizienz bei der Vorlaufzeit mit Redundanz in Einklang bringen. Die Größe des nordamerikanischen Rechenzentrum-Strommarkts in diesem Bereich stützt sich auf standardisierte Skids, die vorverdrahtet geliefert werden, um das Inbetriebnahmerisiko zu reduzieren.

Andernorts werden Sub-500-kW-Edge-Pods mit 380-VDC-Rückwandplatinen geliefert, die Umwandlungsverluste reduzieren und die Batterieintegration erleichtern. Hochdichte KI-Rechenzentrum-Racks treiben selbst „kleine” Standorte in Richtung 800-A-Sammelschienensysteme und beweisen, dass die Stromstärke – nicht die Quadratmeterzahl – die künftige Kapazitätsplanung bestimmt. Anbieter reagieren mit modularer Lichtbogenblitz-Erkennung und sektionalisierten Sammelschienensystemen, die eine Erweiterung im laufenden Betrieb ermöglichen. Bei allen Größen wird die Oberwellenfilterung obligatorisch, da GPU-Netzteile höhere Ströme fünfter Ordnung einspeisen.

Nach Tier-Standard: Tier IV gewinnt an Bedeutung, da Verfügbarkeitsanforderungen steigen

Tier-III-Fazilitäten stellen nach wie vor 58,30 % der Standorte dar und spiegeln ein kostengünstiges Leistungsoptimum wider. Der Tier-IV-Impuls wächst jedoch mit einem CAGR von 6,88 %, da KI-Trainingsaufträge nach Ausfällen nicht einfach neu gestartet werden können. Betreiber setzen dreifach wandelnde USV und geografisch getrennte Dieselanlagen ein, um die Fehlertoleranz-Zertifizierung des Uptime Institute zu erhalten. Die Erfüllung von Tier IV erfordert auch doppelte Versorgungsanschlüsse und treibt die Zusammenarbeit mit Übertragungsanbietern zur Verlegung redundanter Leitungen voran.

Als Reaktion darauf führen Schaltanlagenhersteller segmentierte Sammelschienenkuppler und Lichtbogenlöschgeräte ein, die Fehler innerhalb von Millisekunden einschließen. Generator-OEMs bieten schnellstartende Gasmotoren an, die innerhalb von 25 Sekunden Vollast erreichen, was die Anforderungen an die Überbrückungsbatterie verkürzt. Versicherungsträger gewähren nun Prämienrabatte für zertifizierte Tier-IV-Hallen, was die höheren Investitionskosten ausgleicht. Diese Wirtschaftlichkeit überzeugt BFSI- und Gesundheitstechnologie-Mieter, langfristige Mietverträge zu unterzeichnen, und stabilisiert die Cashflows für Fazilitätseigentümer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens beschleunigt sich

IT und Telekommunikation behielten im Jahr 2025 38,40 % der Ausgaben, aber Gesundheitswesen und Biowissenschaften verzeichnen nun einen CAGR von 6,79 %, da Bildarchive, genomische Analysen und Tele-ITS-Dienste eine Fünf-Neunen-Verfügbarkeit erfordern. Krankenhäuser bevorzugen Colocation-Standorte mit Tier-III- oder Tier-IV-Zertifizierung und integrieren doppelte elektrische Pfade sowie Batteriechemien, die für medizinische Normen getestet wurden. Solche Einsätze erhöhen den Marktanteil des nordamerikanischen Rechenzentrums-Strommarkts bei dienstleistungsintensiven Projekten, da das biomedizinische Personal vor Ort von anbietergeführten Wartungs-SLAs abhängt.

Die Einführung von Fintech für grenzüberschreitende Echtzeitzahlungen erhöht ebenfalls die Resilienzanforderungen und treibt 2-N+1-Generatorarrays voran, die innerhalb von 10 Sekunden sequenziell starten können. Regierungsbehörden digitalisieren Grundbuchregistrierungen und Verteidigungstelemetrie und spezifizieren EMP-gehärtete Schaltanlagen und sichere BESS-Gehäuse. Fertigungsunternehmen führen Industrie-4.0-Sensoren ein, die lokalisierte Mikro-USV erfordern, um Prozesslinien von Spannungseinbrüchen zu isolieren. Die diversifizierte Branchenmischung streut die Nachfrage nach elektrischen Komponenten über verschiedene Nennwerte und hält eine gesunde Pipeline für OEMs aufrecht, die im großen Maßstab anpassen können.

Geografische Analyse

Die Vereinigten Staaten führten den nordamerikanischen Rechenzentrums-Strommarkt im Jahr 2025 mit einem Anteil von rund 74,20 % an. Trotz Netzengpässen in Northern Virginia und Silicon Valley wächst die landesweite Nachfrage bis 2031 mit einem CAGR von 6,34 %, da Hyperscale-Clouds neue Verfügbarkeitszonen einführen. Sekundäre Ballungsräume wie Atlanta, Columbus und Phoenix ziehen Projekte mit industriellen Tarifen unter 8 Ct/kWh und schnelleren Netzanschluss-Genehmigungen an. Texas zeichnet sich durch 25-jährige Windpark-PPAs aus, die mehrstöckige KI-Campusse untermauern.

Kanada verzeichnet den schnellsten CAGR von 7,98 %, da Quebec Wasserkraft zu einem Preis von knapp 4 Ct/kWh nutzt. Microsofts Zwillingsstandorte in Lévis und L'Ancienne-Lorette übersteigen zusammen 135 MW und verankern das KI-Cluster der Provinz. Alberta folgt mit eStruxtures 90-MW-Bau in Calgary, unterstützt durch reichlich Erdgas und eine entwicklungsfreundliche Regulierungsumgebung. Provinzielle Programme straffen erneuerbare PPAs, sodass Betreiber emissionsfreie Versorgung vor den bundesweiten Zielen für saubere Elektrizität sichern können.

Mexiko entwickelt sich als aufstrebender Knotenpunkt, angetrieben durch Nearshoring und Datensouveränitätspolitiken. Colocation-Ausgaben konzentrieren sich auf Queréataros „Data-Center-Allee”, wo der Versorger CFE Upgrades auf 400 kV verpflichtet. LNG-zu-Strom-Projekte entlang des Golfs ermöglichen die eigene Stromerzeugung für Campusse mit mehr als 30 MW. Regulierungsbehörden beschleunigen Genehmigungspakete, die Glasfaser-Landestationen mit Transformatoren-Leitungsrechten bündeln, und verkürzen so Projektzeiträume. In ihrer Gesamtheit diversifizieren diese Dynamiken den nordamerikanischen Rechenzentrums-Strommarkt und lenken Investitionsausgaben in Regionen mit vorteilhaften Energiemixen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konsolidiert: Die fünf führenden Anbieter – ABB, Schneider Electric, Vertiv, Eaton und Mitsubishi Electric – kontrollieren rund 62 % des regionalen Umsatzes. Jeder bündelt nun Schaltanlagen, USV, BESS und digitale Zwillinge in schlüsselfertige Pakete, um mehrjährige Rahmenliefervereinbarungen zu gewinnen. ABBs SACE-Emax-3-Leistungsschalter fügt Cybersicherheit nach IEC 62443 Level 2 und prädiktive Wartungsanalysen hinzu und bedient KI-zentrierte Hallen, die ungeplante Ausfälle nicht tolerieren können. Schneider Electric koppelt Mittelspannungsanlagen mit Flüssigkühlungsracks und verkauft Effizienzgewinne, die in eingesparten Megawattstunden gemessen werden.

Start-ups konzentrieren sich auf softwarebasierte Stromorchestrierung und integrieren Telemetrie von Batterien, Generatoren und IT-Lasten, um Spitzen zu glätten und Demand-Response-Programme zu monetarisieren. Partnerschaften zwischen OEMs und Hyperscale-Käufern treiben die gemeinsame Entwicklung von 800-VDC-Rack-Level-Architekturen voran; Infineons und NVIDIAs 800-V-Bus-Beispiel liefert einstellige Wandlungsverluste. Edge-spezifische Anbieter differenzieren sich durch die Härtung von USV und Verteilung für weite Umgebungstemperaturbereiche, was für unbemannte Telekommunikationsgehäuse entscheidend ist. Die Härtung der Cybersicherheit entwickelt sich zu einer Ausschreibungsvoraussetzung und begünstigt Unternehmen mit IEC-62443- und NERC-CIP-Zertifizierungen.

Integrationstiefe, nicht der Komponentenpreis, bestimmt Vergabeentscheidungen. Kunden bevorzugen Anbieter, die die schlüsselfertige Haftung tragen und elektrischen, mechanischen und steuerungstechnischen Umfang in einer einzigen Garantie zusammenführen. Diese Verschiebung macht Nischenkomponentenherstellern zu schaffen, denen Service-Sparten fehlen. Dennoch ermutigen Open-Compute-inspirierte Designs zu interoperablen Geräten, sodass regionale Mehrwerthändler wettbewerbsfähige Angebote mit White-Label-Komponenten zusammenstellen können. Über den Prognosehorizont hinaus könnte sich die Konsolidierung intensivieren, da globale Konzerne BESS- und Steuerungsspezialisten erwerben, um Portfoliolücken zu schließen.

Marktführer im nordamerikanischen Rechenzentrums-Strommarkt

-

ABB Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Vertiv

-

Eaton (inkl. Tripp Lite)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: ABB brachte den SACE-Emax-3-Luftleistungsschalter mit Cybersicherheit nach IEC 62443 Level 2 auf den Markt, der auf vorausschauende Wartung für KI-Cluster abzielt.

- Juli 2025: Meta bestätigte eine nordamerikanische Erweiterung im Wert von USD 65 Milliarden mit dem Ziel eines PUE-Werts unter 1,1 und 1,2 Millionen GPUs.

- Juni 2025: Siemens Energy und Eaton gingen eine Partnerschaft für modulare 500-MW-Gasturbinenkraftwerke für netzgebundene Rechenzentren ein.

- Mai 2025: Infineon und NVIDIA stellten ein 800-V-Hochspannungs-DC-Stromlieferdesign für GPU-Racks vor.

Berichtsumfang des nordamerikanischen Rechenzentrums-Strommarkts

Die Rechenzentrums-Stromversorgung bezieht sich auf die Strominfrastruktur, die elektrische Komponenten und elektrische Verteilungssysteme umfasst, die die erforderliche Energie für den Betrieb und die Unterstützung der Geräte und Server im Rechenzentrum bereitstellen. Sie umfasst verschiedene Komponenten und Technologien, die darauf ausgelegt sind, eine zuverlässige, unterbrechungsfreie Stromversorgung für die IT-Ausrüstung des Rechenzentrums sicherzustellen, einschließlich unterbrechungsfreier Stromversorgungen (USV), Stromverteilungseinheiten (PDU), Notstromaggregaten und anderen Energiemanagementiösungen, die auf die spezifischen Anforderungen von Rechenzentren zugeschnitten sind. Rechenzentrumsbetreiber erreichen Redundanz durch duplizierte Komponenten, um einen unterbrechungsfreien Betrieb im Falle eines Ausfalls bestimmter Komponenten aufrechtzuerhalten und die Betriebszeit während der Wartung zu gewährleisten.

Der nordamerikanische Rechenzentrums-Strommarkt ist segmentiert nach Typ (nach Lösung (Stromverteilungslösung (PDU – Basis- und Smart-Lösungen – gemessene und geschaltete Lösungen, Transferschalter (statisch, automatisch), Schaltanlagen (Niederspannung, Mittelspannung), Stromverteiler und Komponenten, sonstige), Stromreservelösungen (USV, Generatoren)), nach Service (Design und Beratung, Integration, Support und Wartung)), nach Rechenzentrumstyp (Colocation, Unternehmens- und Cloud sowie Hyperscale), nach Endnutzer (IT und Telekommunikation, BFSI, Regierung, Medien und Unterhaltung, Fertigungsindustrie und sonstige Endnutzer) und Land (Vereinigte Staaten, Kanada). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Nach Lösungstyp | Stromverteilungslösungen | Transferschalter |

| Schaltanlagen | ||

| Stromverteiler und Komponenten | ||

| Sonstige | ||

| Stromreservelösungen | USV | |

| Generatoren | ||

| Service – Design und Beratung, Integration, Support und Wartung | ||

| Colocation-Fazilitäten |

| Unternehmens-/Edge-Fazilitäten |

| Hyperscale-/selbst gebaute Fazilitäten |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Fertigung und Industrie |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| kleiner oder gleich 500 kW |

| 501 kW – 1 MW |

| 1,1 – 3 MW |

| größer als 3 MW |

| Tier I und II |

| Tier III |

| Tier IV |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Nach Lösungstyp | Stromverteilungslösungen | Transferschalter |

| Schaltanlagen | |||

| Stromverteiler und Komponenten | |||

| Sonstige | |||

| Stromreservelösungen | USV | ||

| Generatoren | |||

| Service – Design und Beratung, Integration, Support und Wartung | |||

| Nach Rechenzentrumstyp | Colocation-Fazilitäten | ||

| Unternehmens-/Edge-Fazilitäten | |||

| Hyperscale-/selbst gebaute Fazilitäten | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Fertigung und Industrie | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Nach Leistungskapazität | kleiner oder gleich 500 kW | ||

| 501 kW – 1 MW | |||

| 1,1 – 3 MW | |||

| größer als 3 MW | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte CAGR für Rechenzentrums-Stromausgaben in Nordamerika bis 2031?

Die Ausgaben werden voraussichtlich mit einem CAGR von 6,75 % wachsen und bis 2031 USD 23,39 Milliarden erreichen.

Welcher Rechenzentrumstyp wächst am schnellsten?

Edge- und Mikrofazilitäten verzeichnen einen CAGR von 6,92 %, da KI-Inferenz die latenzarme Datenverarbeitung vorantreibt.

Warum gewinnen Tier-IV-Zertifizierungen an Beliebtheit?

KI-Trainings- und Finanzdienstleistungs-Workloads erfordern fehlertolerante Stromversorgungssysteme, die einzelne Ausfallpunkte eliminieren, was die Tier-IV-Einführung mit einem CAGR von 6,88 % vorantreibt.

Wie zieht Kanada KI-Rechenzentrumsinvestitionen an?

Provinzen wie Quebec bieten kostengünstige Wasserkraft und langfristige PPAs und unterstützen so einen CAGR von 7,98 % bei den kanadischen Ausgaben.

Welche Komponentenhersteller führen in Nordamerika?

ABB, Schneider Electric, Vertiv, Eaton und Mitsubishi Electric halten zusammen einen Marktanteil von rund 62 %, was ihre integrierten Stromversorgungsportfolios widerspiegelt.

Seite zuletzt aktualisiert am: