Marktgröße und Marktanteil der Netzteile (PSU)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

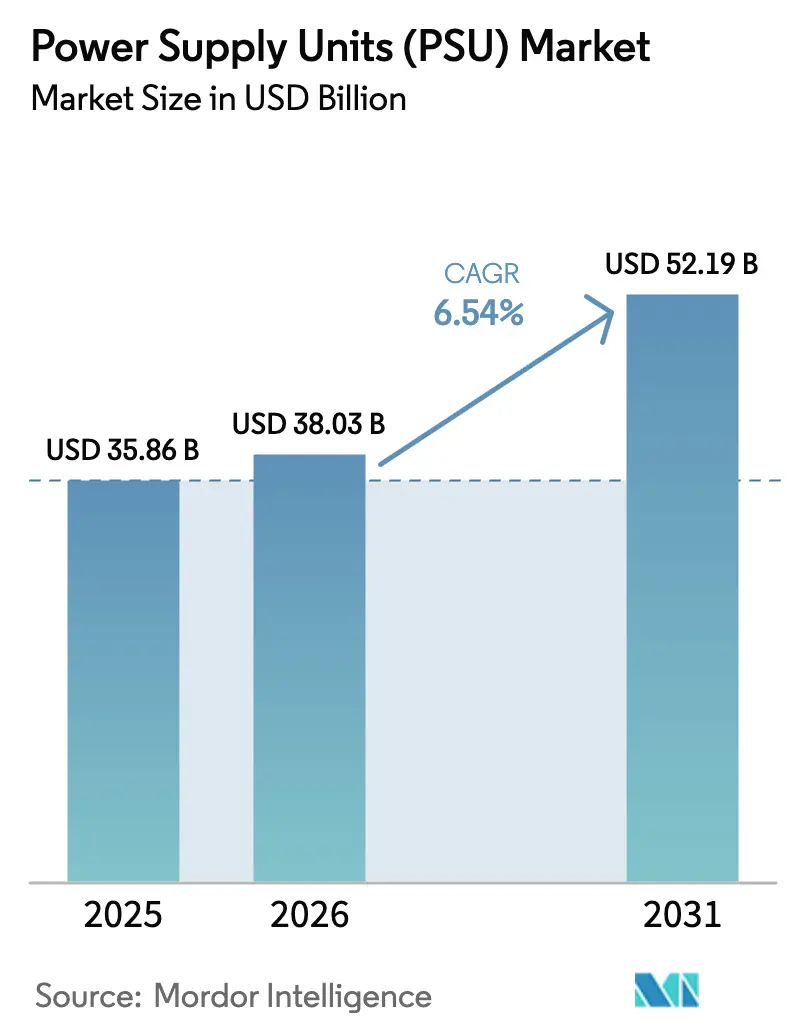

| Marktgröße (2026) | 38.03 Milliarden US-Dollar |

| Marktgröße (2031) | 52.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

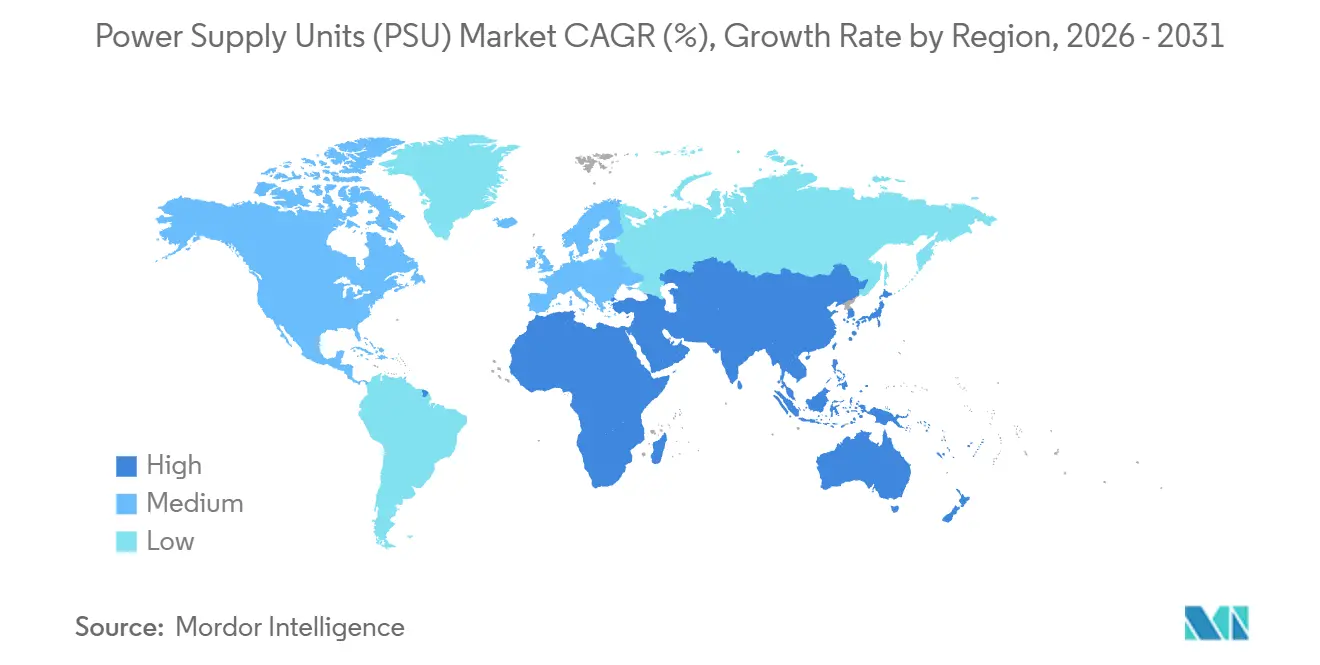

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

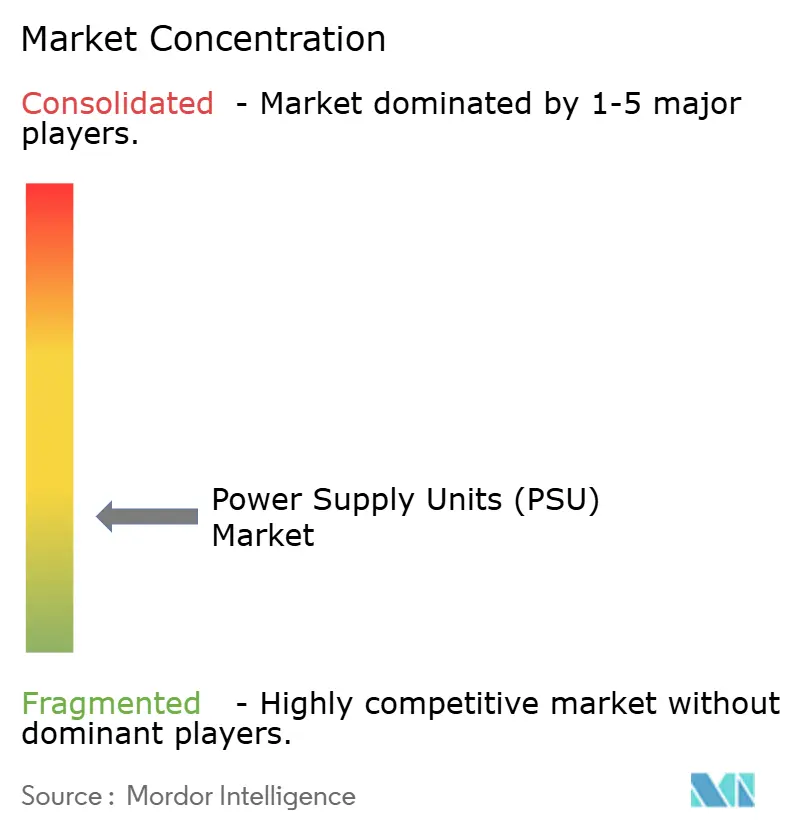

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzteile (PSU) von Mordor Intelligence

Die Marktgröße für Netzteile (PSU) wird voraussichtlich von 35,86 Milliarden USD im Jahr 2025 und 38,03 Milliarden USD im Jahr 2026 auf 52,19 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,54 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von hochvolumigen, standardisierten Bausteinen hin zu wertschöpfenden Topologien, die die Anforderungen an die Dichte von Hyperscale-Rechenzentren und Elektrifizierungsvorschriften erfüllen. Verschärfte Leerlaufeffizienzgrenzen gemäß der europäischen Ökodesign-Richtlinie und Californias Title 20 beschleunigen die Einführung digitaler Regelkreise und synchroner Gleichrichtung. Gleichzeitig hat Intels ATX-3.0-Spezifikation das Gaming-Segment auf den Kopf gestellt und zwingt Anbieter dazu, die Transientenreaktionsschaltkreise für GPUs mit einem Leistungsbedarf von über 600 W neu zu gestalten. Die Rohstoffvolatilität bei Ferritkernen und Siliziumkarbid-Wafern vergrößert die Kostenlücke zwischen vertikal integrierten Marktführern und fabrikfreien Herausforderern.

Wichtigste Erkenntnisse des Berichts

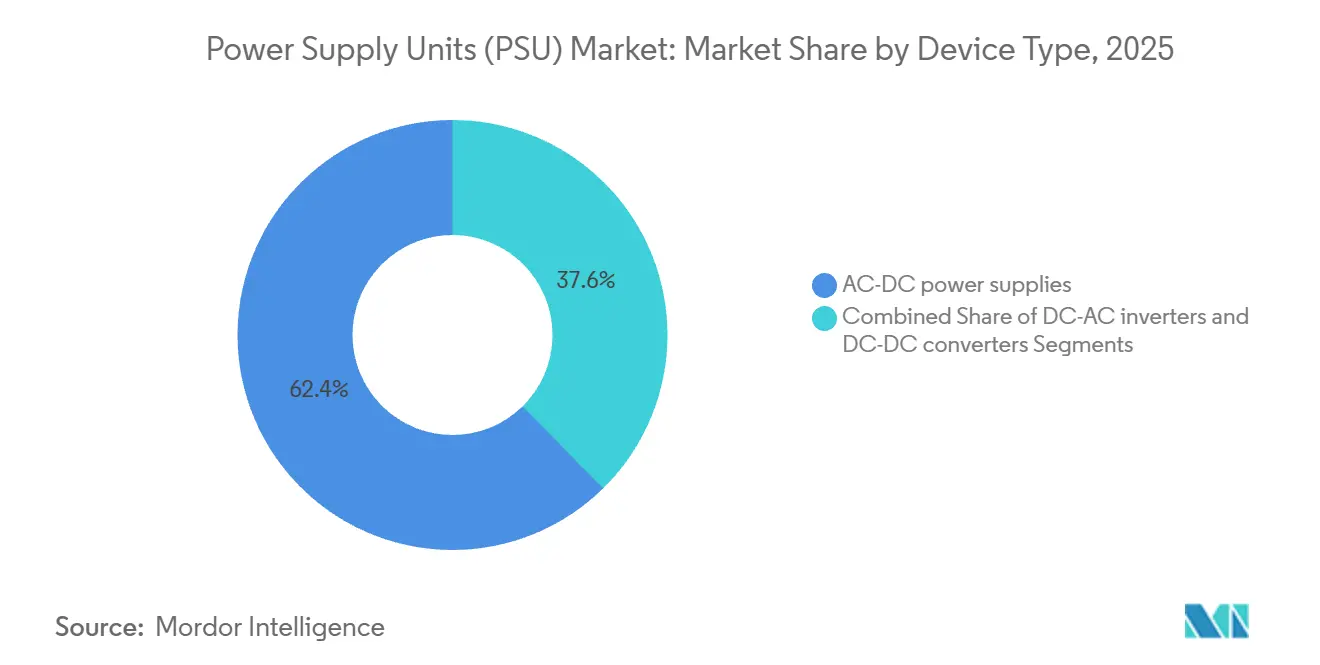

- Nach Gerätetyp führten AC-DC-Geräte mit einem Marktanteil von 62,35 % im Jahr 2025 beim Markt für Netzteile, während DC-AC-Wechselrichter bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen werden.

- Nach Endverbraucher entfiel auf die Industrieautomatisierung im Jahr 2025 ein Anteil von 33,49 % am Markt für Netzteile, und für Rechenzentren wird bis 2031 ein Wachstum mit einer CAGR von 8,31 % prognostiziert.

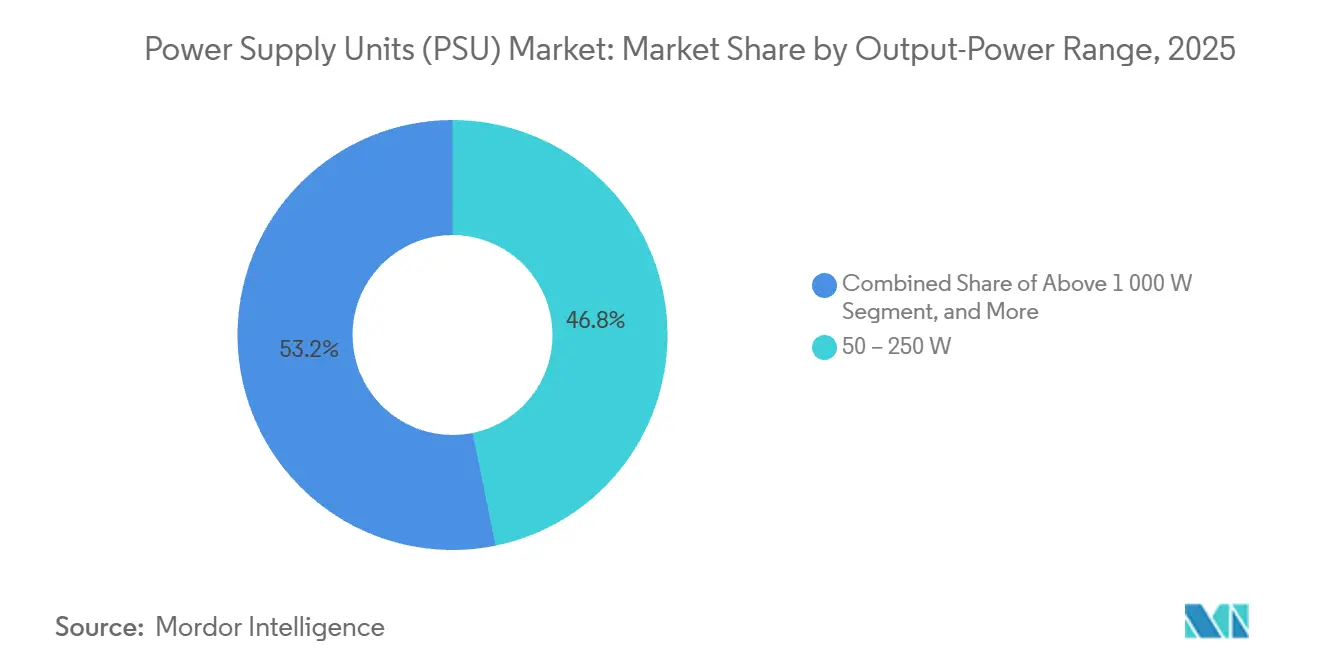

- Nach Ausgangsleistungsbereich entfiel auf den Bereich 50–250 W im Jahr 2025 ein Anteil von 46,78 % am Markt für Netzteile; Module über 1.000 W werden voraussichtlich mit einer CAGR von 7,57 % wachsen.

- Nach Formfaktor entfielen auf Produkte mit geschlossenem Gehäuse im Jahr 2025 ein Anteil von 34,67 % am Markt, während Rack-montierte und modulare Designs mit der schnellsten CAGR von 7,13 % verzeichneten.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,87 %, und der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 8,09 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Netzteile (PSU)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von Hyperscale- und Edge-Rechenzentren | +1.8% | Global, mit Schwerpunkt in Nordamerika, China und Indien | Mittelfristig (2–4 Jahre) |

| ATX-3.0- und PCIe-5.1-Upgrade-Zyklus in Gaming- und Workstation-PCs | +1.2% | Nordamerika, Europa und asiatisch-pazifische Gaming-Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach 80-PLUS-zertifizierten energieeffizienten Netzteilen | +0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu 48-V-Direct-to-Rack-Architekturen in Rechenzentren der nächsten Generation | +0.7% | Nordamerika und europäische Hyperscale-Betreiber | Langfristig (≥ 4 Jahre) |

| Verbreitung von IoT und Smart-Home-Elektronik | +0.6% | Asiatisch-pazifischer Kernraum mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Elektroschrott-Richtlinien fördern modulare, recycelbare Netzteildesigns | +0.4% | Europa, mit aufkommender Einführung in China und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von Hyperscale- und Edge-Rechenzentren

Hyperscale-Betreiber kündigten im Jahr 2025 neue Einrichtungen im Wert von mehr als 6 Milliarden USD an, die jeweils Netzteile erfordern, die bei 50 % Last eine Effizienz von 96 % und Hot-Swap-Modularität für Reparaturfenster von fünf Minuten bieten.[1]Google LLC, „Investitionen in US-amerikanische Rechenzentren 2025”, google.com Edge-Deployments verstärken die Nachfrage, da 5G-Basisstationen kompakte Einheiten benötigen, die Umgebungstemperaturbereiche von −40 °C bis +70 °C überstehen.[2]Schneider Electric, „Edge-Micro-Rechenzentrum-Designpapier”, se.com Flüssigkeitsgekühlte Racks wecken Interesse an 54-V-Bus-Architekturen, die Leitungsverluste reduzieren, obwohl Pilotprojekte bei Amazon Web Services und Meta noch in der Validierungsphase sind. Anbieter mit digitalem Telemetrie- und Predictive-Maintenance-Angebot in ihren Racks berichten von höheren Design-Win-Raten, da Betreiber Betriebszeiten monetarisieren. Infolgedessen verlagert sich der Markt für Netzteile hin zu hochdichten, rechenzentrumsspezifischen Plattformen, die Premiummargen erzielen.

ATX-3.0- und PCIe-5.1-Upgrade-Zyklus in Gaming- und Workstation-PCs

Der ATX-3.0-Leitfaden führte den 12VHPWR-Anschluss mit 200 % Transiententoleranz ein und veränderte das Enthusiasten-PC-Ökosystem grundlegend. NVIDIAs RTX-50-Serieneinführung machte die Konformität obligatorisch, und Corsair stellte fest, dass ATX-3.0-fähige Einheiten im vierten Quartal 2025 über 70 % seiner Lieferungen ausmachten.[3]Corsair Gaming Inc., „Q4 2025 Investoren-Update”, corsair.com Workstation-Hersteller, die auf KI-Rendering abzielen, setzen auf Dual-Rail-12-V-Ausgänge, die Multi-GPU-Lasten ausgleichen, ohne die UL-62368-1-Grenzwerte zu überschreiten. OEMs, die bereit sind, Redesign-Kosten zu absorbieren, gewinnen frühzeitig Anerkennung bei Gamern und Content-Erstellern. Dieser Erneuerungszyklus stärkt die durchschnittlichen Verkaufspreise und hebt den Markt für Netzteile an, selbst wenn die Stückzahlen stagnieren.

Wachsende Nachfrage nach 80-PLUS-zertifizierten energieeffizienten Netzteilen

Titanium-bewertete Geräte stiegen von 8 % der zertifizierten Modelle im Jahr 2023 auf 18 % im Jahr 2025, da Unternehmen nach niedrigeren Power-Usage-Effectiveness-Werten suchten. Eine Studie des Lawrence Berkeley National Laboratory berechnete jährliche Stromeinsparungen von 180.000 USD für eine 10-MW-Anlage, die von Gold- auf Titanium-Netzteile umstellt. Die Verschärfung der Vorschriften im Rahmen von Europas ErP-Lot 9 erzwingt nun eine gemittelte Effizienz von 88 % über vier Lastpunkte und drängt veraltete Flyback-Designs in die Obsoleszenz. Anbieter, die digitale Resonanztopologien anbieten, sichern sich Beschaffungspräferenzen, da sie behördliche Einreichungen und Rabattberechtigung vereinfachen. Energieorientiertes Beschaffungsverhalten wird voraussichtlich bis 2031 Preisaufschläge im Markt für Netzteile aufrechterhalten.

Verlagerung hin zu 48-V-Direct-to-Rack-Architekturen in Rechenzentren der nächsten Generation

Die 48-V-Rack-Spezifikation des Open Compute Project reduziert die Komponentenanzahl und hebt die Bus-Effizienz auf 98 %, wie aus Vicors Kurzbericht 2025 hervorgeht. Googles Standorte in Finnland und Taiwan erproben Racks, die das Kupfergewicht um 15 % reduzieren und die Leistungsdichte um ein Fünftel steigern. Die Migration stößt jedoch auf Trägheit, da die meisten installierten Hauptplatinen auf 12-V-Ebenen laufen und Zwischenbusse für die Abwärtskompatibilität benötigen. Anbieter, die hybride 12-V-48-V-Lösungen liefern, gewinnen einen Brückenmarktvorteil. Langfristig sollte die Einführung von Breitbandlücken-Halbleitern Kostenparität ermöglichen und 48 V als langfristigen Mainstream im Markt für Netzteile positionieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Magneten und Halbleitern | -0.8% | Global, mit akuten Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung nativer DC-Anlagen, die AC-DC-Netzteilvolumina reduzieren | -0.6% | Nordamerika und europäische Hyperscale-Betreiber | Langfristig (≥ 4 Jahre) |

| Strengere globale EMV- und Sicherheitszertifizierungskosten | -0.4% | Global, mit strengen Anforderungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte regionale Ökodesign- und EPS-Effizienzauszeichnung | -0.3% | Global, mit Divergenz zwischen EU-, US- und chinesischen Standards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität bei Magneten und Halbleitern

Ferritkernpreise stiegen im ersten Quartal 2025 um 22 % im Jahresvergleich aufgrund von Lieferunterbrechungen bei asiatischen Herstellern. Die durchschnittlichen Verkaufspreise für Siliziumkarbid-MOSFETs liegen nach wie vor drei- bis viermal höher als bei Silizium, wobei die Lieferzeiten ab Januar 2026 auf über 26 Wochen ausgedehnt wurden. Die Kupferfolieninflation, die mit der Nachfrage nach Elektrofahrzeugbatterien zusammenhängt, erzwingt Neugestaltungen der Leiterbahnbreiten auf Leiterplatten, um die Stücklistengrenzen einzuhalten. Größere Unternehmen sichern sich durch mehrjährige Lieferverträge ab, aber kleinere ODMs sehen sich einem Margendruck ausgesetzt, der die Einführung neuer Produkte verlangsamt. Diese Volatilität beeinträchtigt die Rentabilität im gesamten Markt für Netzteile, insbesondere in mittleren Verbrauchersegmenten, wo die Weitergabe von Preiserhöhungen begrenzt ist.

Zunehmende Einführung nativer DC-Anlagen, die AC-DC-Netzteilvolumina reduzieren

Die native DC-Architektur, die auf dem Arizona-Campus von Microsoft vorgestellt wurde, leitet 380 V DC von standorteigenen Solaranlagen direkt zu den Racks und erreicht eine End-to-End-Effizienz von 96 %. Die Eliminierung von Gleichrichterstufen senkt Kühl- und Kapitalkosten und verlockt Hyperscaler, die Greenfield-Erweiterungen planen. Obwohl Nachrüstungsbarrieren die Durchdringung heute noch gering halten, verdrängt jeder neue native DC-Standort Tausende herkömmlicher Schaltnetzteile. Komponentenanbieter, die relevant bleiben wollen, schwenken auf Hochspannungs-DC-DC-Module und Batterieschnittstellenwandler um. Langfristig begrenzt dieser Trend das Aufwärtspotenzial für traditionelle AC-Eingangs-SKUs im Markt für Netzteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: AC-DC-Führerschaft und Wechselrichteraufschwung

AC-DC-Produkte behielten im Jahr 2025 einen Anteil von 62,35 % am Markt für Netzteile (PSU), da ihre galvanische Trennung die Sicherheitsvorschriften in der Telekommunikation, Industrie und Unterhaltungselektronik erfüllt. Die Marktgröße für Netzteile bei diesen Bausteinen bleibt stabil, da jedes netzgebundene Gerät nach wie vor eine primäre Umwandlungsstufe benötigt. DC-DC-Wandler kommen in batteriebetriebenen Systemen zum Einsatz, bei denen eine Effizienz von 95 % und Bauhöhen unter 15 mm obligatorisch sind; ihre Nischenrolle bietet Margenschutz für Spezialanbieter. DC-AC-Wechselrichter befinden sich auf einem Wachstumspfad mit einer CAGR von 7,83 %, angetrieben durch Einspeisevergütungen für Dachsolaranlagen und USV-Deployments in Schwellenländern.

Breitbandlücken-Halbleiter schreiben Kosten-Leistungs-Kurven neu. GaN-basierte Laptop-Adapter zeigen bei vergleichbarer Wattzahl eine Volumenreduzierung von 30 %, ein Verkaufsargument für OEMs, die Portabilität anstreben. SiC-Dioden in DC-DC-Wandlern reduzieren Schaltverluste bei 100 kHz und ermöglichen es Designern, die Leistungsdichte ohne größere Kühlkörper zu erhöhen. Wechselrichteranbieter für Elektrofahrzeugladegeräte setzen auf Dreipegel-Brückentopologien, um strenge Oberwellengrenzen zu erfüllen. Zusammen erhöhen diese Verschiebungen die durchschnittlichen Verkaufspreise und unterstützen gesunde Margen, selbst wenn der Preisdruck durch Standardisierung im Markt für Netzteile zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Modularität gewinnt an Bedeutung

Einheiten mit geschlossenem Gehäuse lieferten im Jahr 2025 einen Anteil von 34,67 % am Markt für Netzteile (PSU), dank IP-bewerteter Gehäuse, die in rauen Industrielinien vor Staub und Flüssigkeiten schützen. Der Marktanteil für Rack-montierte und modulare Systeme wächst jedoch, da Hyperscale-Betreiber N+1-Redundanz durchsetzen, um eine Verfügbarkeit von fünf Neunen zu erreichen. Rack-montierte und modulare Designs werden voraussichtlich die schnellste CAGR von 7,13 % aufweisen. Open-Frame-Designs dominieren nach wie vor den Massenmarkt, wo Kosten die Wartbarkeit überwiegen. DIN-Schienen-Produkte sind zwar volumenmäßig klein, bleiben aber in der Gebäudeautomation unverzichtbar, da die Clip-in-Montage den Arbeitsaufwand reduziert.

Standardisierung beschleunigt den Schwenk zur Modularität. Die Open-Rack-V3-Spezifikation führte werkzeuglose Riegel und frontseitige Leistungsschächte ein, ein Vorteil für Strategien zur Eindämmung heißer Gänge. PMBus- und I²C-Telemetrie in Rack-montierten SKUs liefern Betreibern Live-Messwerte zu Welligkeit und thermischer Belastung, was für KI-gesteuertes Anlagenmanagement unerlässlich ist. Geschlossene Netzteile werden jetzt mit verschachtelter Boost-Leistungsfaktorkorrektur geliefert, sodass medizinische OEMs die Oberwellengrenzen der IEC 61000-3-2 ohne sperrige Filter einhalten können. Diese technischen Fortschritte halten den Markt für Netzteile im Einklang mit Wartbarkeits- und regulatorischen Trends.

Nach Ausgangsleistungsbereich: Stabilität im mittleren Bereich, Anstieg bei hoher Leistung

Der Bereich 50–250 W hielt im Jahr 2025 einen Anteil von 46,78 % am Markt für Netzteile (PSU), verankert durch Smartphones, Router und LED-Treiber, die kleine Bauformen priorisieren. Einheiten unter 50 W migrieren zu USB-C Power Delivery und ermöglichen die Konsolidierung des Ladens mehrerer Geräte. Der Bereich 250–1.000 W unterstützt Gaming-Rigs und kleine Server, während Module über 1.000 W für eine CAGR von 7,57 % prognostiziert werden, da KI-Beschleuniger und Elektrofahrzeugladegeräte Multi-Kilowatt-Schienen benötigen.

Hochleistungsdesigns wechseln von hart geschalteten Brücken zu LLC-Resonanzwandlern, die Nullspannungsschalten über breite Lastbereiche erreichen und die Wärme um 35 % reduzieren. Teslas europäischer Supercharger V4 teilt 350-kW-Schränke in redundante 50-kW-Kartuschen auf und beweist Modularität im Megawatt-Maßstab. Siliziumkarbid-MOSFETs treiben die Effizienz in Dreiphasengleichrichtern über 99 %, aber die Kostenparität mit IGBTs ist noch Jahre entfernt. Der Markt für Netzteile gewinnt damit eine Premium-Hochleistungsschiene, die die gemischten Margen anhebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industrielle Verankerung, Rechenzentrumsmomentum

Die Industrieautomatisierung behielt im Jahr 2025 einen Anteil von 33,49 % am Markt für Netzteile (PSU), aufgrund von Installationen, die Temperaturbereiche von −25 °C bis +70 °C und Spannungseinbruchsimmunität gemäß IEC 61000-4-11 erfordern. Die Marktgröße für Netzteile bei Rechenzentren verzeichnet eine CAGR von 8,31 %, da generative KI-Stacks Multi-kW-GPU-Käfige mit einer Transientenantwort unter 1 ms erfordern. Die Telekommunikation spezifiziert weiterhin 48-V-Bausteine für 5G-Radios, während die Unterhaltungselektronik auf GaN-Ladegeräte setzt, die 140 W in Hemdtaschenformat liefern.

Die Elektrifizierung der Automobilindustrie schafft einen neuen Nachfragepull, da DC-DC-Abwärtswandler Traktionspakete auf 12-V-Infotainment-Schienen herunterregeln und dabei die funktionale Sicherheit gemäß ISO 26262 erfüllen. Bahn, Luftfahrt und Marine folgen mit Schock- und Höhenzertifizierungen und belohnen Unternehmen, die in Robustheit investieren. Medizinische OEMs erfordern doppelte Patientenschutzmittel und Leckströme unter 100 µA, sodass Anbieter Premiumpreise verlangen können. Die spezialisierte Compliance jedes Vertikals hält die segmentübergreifende Substitution gering und stabilisiert die Umsatzdiversität im Markt für Netzteile.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,87 % des Umsatzes bei, gesteuert durch den Bau von Hyperscale-Campussen in Virginia, Oregon und Texas. Amazon Web Services gab eine Erweiterung in Ohio im Wert von 11 Milliarden USD bekannt, die allein etwa 200 MW redundante Schienen erfordert. Kanadas Solar-plus-Speicher-Boom fördert die Wechselrichternachfrage, doch frühe Pilotprojekte nativer DC-Rechenzentren dämpfen das langfristige Volumen für AC-Eingangsdesigns. Komponentenhersteller profitieren von strengen UL- und FCC-Zertifizierungen, die als nichttarifäre Handelshemmnisse wirken und höhere durchschnittliche Verkaufspreise im regionalen Markt für Netzteile aufrechterhalten.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 8,09 % bis 2031. Chinas Subventionspaket in Höhe von 50 Milliarden CNY (7 Milliarden USD) hat begonnen, die GaN- und SiC-Fertigung zu lokalisieren und die Lieferzeiten für inländische Netzteilhersteller zu verkürzen. Indiens PLI-Programm senkte die Netzteilimporte im Jahr 2025 um 18 %, da Fabriken in Chennai Telekommunikations- und Rechenzentrumsaufträge hochfuhren. Südkoreas 1.200 Ultrakurzladestationen für Elektrofahrzeuge steigern die Nachfrage nach 350-kW-Schränken, während Vietnam und Thailand Montageüberlauf aus China aufnehmen. Diese regionale Neuausrichtung intensiviert den Wettbewerb und komprimiert die Preisstufen im Markt für Netzteile.

Europa bleibt effizienzgetrieben, wobei die überarbeitete Ökodesign-Richtlinie bis 2027 Reparierbarkeits-Scores mit dem Marktzugang verknüpft. Deutschland verzeichnete einen Anstieg der industriellen Netzteilbestellungen um 12 %, angetrieben durch die Einführung der Elektrifizierung in der Automobilindustrie. Das Vereinigte Königreich modernisierte die Netzinfrastruktur und veranlasste Versorgungsunternehmen, Smart-Grid-kompatible Wechselrichter zu spezifizieren. Frankreichs Nachrüstung von Kernkraftwerken erfordert strahlungsgehärtete Netzteile und schafft eine Nischen-Premiumkategorie. Unterdessen wecken Investitionen im Nahen Osten und in Afrika in Hyperscale-Campussen und netzunabhängige Solaranlagen den Bedarf an hochtemperatur- und staubgeschützten Modulen. Die geografische Divergenz bei Standards erschwert die Portfolioplanung, schützt aber auch Marktführer, die mehrere zertifizierte Varianten pflegen, und stärkt die Preissetzungsmacht im globalen Markt für Netzteile.

Wettbewerbslandschaft

Der Markt für Netzteile (PSU) weist eine Fragmentierung auf. Vertikale Integration bietet Schutz; Delta Electronics fertigt Ferrite und verpackt Halbleiter, während TDK-Lambda planare Transformatoren intern wickelt, sodass beide Materialpreisschwankungen absorbieren können. Die Strategie teilt sich zwischen Hochvolumen-Standardlieferanten und nischenorientierten Spezialisten auf, die auf medizinische oder militärische Zertifizierungen abzielen. Weißräume bestehen bei GaN-USB-PD-Adaptern über 140 W, 48-V-Rack-Modulen mit digitaler Telemetrie und 800-V-Automobilarchitekturen, Bereichen, in denen sich etablierte Akteure langsamer bewegen.

Disruptoren nutzen Breitbandlücken-Bauelemente und KI-Steuerung. Navitas Semiconductors GaNFast-ICs reduzierten Laptop-Ladegeräte um 30 % und sicherten sich Marken-OEM-Sockel. Vicor meldete 2025 14 Factorized-Power-Patente an und schützte damit seine hochdichten Rechenzentrumslösungen. Advanced Energy integriert maschinelles Lernen in die Diagnose, das das Kondensatorlebensende 90 Tage im Voraus vorhersagt und ungeplante Ausfallzeiten für Chip-Fab-Kunden drastisch reduziert. Compliance wird zu einem Burggraben; Unternehmen, die interne UL-, IEC- und ISO-Testlabore unterhalten, gewinnen an Boden, da Zertifizierungszyklen länger werden. Die daraus resultierenden Dynamiken erhalten differenzierte Preisgestaltung im Markt für Netzteile aufrecht, trotz anhaltenden Standardisierungsdrucks bei Niedrigwatt-SKUs.

Vertikale Integration ist nicht mehr der einzige Differenzierungsfaktor – Software und Analytik prägen Beschaffungsentscheidungen mittlerweile fast ebenso stark wie Hardware. Anbieter, die digitale Zwillinge ihrer Netzteile in Rechenzentrumsverwaltungsplattformen einbetten, ermöglichen es Betreibern, Fehlerszenarien zu simulieren und Wartungen ohne Live-Tests zu planen – ein Ansatz, der von Schneider Electrics EcoStruxure-Suite pioniert wurde. Partnerschaften entlang des Silizium-Stacks werden enger; Delta Electronics und Texas Instruments haben gemeinsam Firmware-Bibliotheken entwickelt, die das GaN-Gate-Driving für Spitzeneffizienz optimieren, während TDK-Lambda mit Infineon zusammenarbeitet, um SiC-MOSFETs mit planaren Transformatoren in medizinischen Modulen zu co-verpacken. Fusionen bleiben selektiv und technologiegetrieben: ABBs Minderheitsbeteiligung im Jahr 2025 an einem schwedischen GaN-Start-up signalisiert, dass etablierte Akteure strategische Beteiligungen gegenüber vollständigen Übernahmen bevorzugen, um sich gegen schnelle Geräteinnovationen abzusichern. Da Compliance-Regime sich ausweiten, werden die Kosten für die Aufrechterhaltung multiregionaler Zertifizierungen wahrscheinlich weitere Zusammenarbeit katalysieren und den Markt für Netzteile in Richtung eines partnerschaftszentrierten Ökosystemmodells statt einer vollständigen Konsolidierung drängen.

Marktführer der Netzteilbranche (PSU)

Delta Electronics Inc.

Lite-On Technology Corporation

TDK-Lambda Corporation (TDK Corporation)

MEAN WELL Enterprises Co., Ltd.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Delta Electronics kündigte eine Erweiterung seiner Anlage in Taoyuan, Taiwan, im Wert von 150 Millionen USD an, um 2 Millionen Quadratfuß PSU-Kapazität mit KI-gesteuerter optischer Inspektion hinzuzufügen, geplant für den Start im dritten Quartal 2027.

- Dezember 2025: Schneider Electric schloss eine Partnerschaft mit Microsoft zur gemeinsamen Entwicklung der 48-V-Rack-Verteilung für Azure-Rechenzentren, unterstützt durch ein F&E-Budget von 25 Millionen USD über drei Jahre.

- November 2025: Lite-On Technology stellte einen GaN-240-W-USB-C-PD3.1-Adapter vor, der eine Effizienz von 96 % und eine Volumenreduzierung von 40 % bietet.

- Oktober 2025: Vicor Corporation gewann einen Vertrag im Wert von 80 Millionen USD für die Lieferung modularer DC-DC-Wandler für eine 800-V-Elektrofahrzeugplattform unter Verwendung der Factorized-Power-Architektur.

- September 2025: MEAN WELL eröffnete eine 500.000 Quadratfuß große Anlage in Guadalajara, Mexiko, mit Schwerpunkt auf Industrieautomatisierung und erneuerbaren Energien.

Globaler Berichtsumfang für den Markt für Netzteile (PSU)

Ein Netzteil ist ein elektrisches Gerät, das eine elektrische Last mit elektrischer Energie versorgt. Das primäre Ziel eines Netzteils ist es, elektrischen Strom aus einer Quelle in die für die Versorgung der Last erforderliche Spannung, Stromstärke und Frequenz umzuwandeln. Die Energie kann aus verschiedenen Quellen stammen, darunter das Stromnetz (eine Steckdose), Energiespeichergeräte wie Batterien oder Brennstoffzellen, Generatoren oder Lichtmaschinen, Solarstromwandler und andere Netzteile.

Der Markt für Netzteile (PSU) ist segmentiert nach Gerätetyp (AC-DC-Netzteile, DC-DC-Wandler und DC-AC-Wechselrichter), Formfaktor (Open-Frame, Geschlossen/Gehäuse, DIN-Schiene, Baustein und Rack-montiert/modular), Ausgangsleistungsbereich (weniger als 50 W, 50–250 W, 250–1.000 W und über 1.000 W), Endverbraucherbranche (Industrieautomatisierung und Maschinenbau, Kommunikation und Telekommunikation, Unterhaltungselektronik und Mobilgeräte, Automobil und Transport, Medizingeräte und Gesundheitswesen, LED und Beleuchtung, Rechenzentren und Server sowie Verteidigung und Luft- und Raumfahrt) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| AC-DC-Netzteile |

| DC-DC-Wandler |

| DC-AC-Wechselrichter |

| Open-Frame |

| Geschlossen / Gehäuse |

| DIN-Schiene |

| Baustein |

| Rack-montiert / modular |

| Weniger als 50 W |

| 50–250 W |

| 250–1.000 W |

| Über 1.000 W |

| Industrieautomatisierung und Maschinenbau |

| Kommunikation und Telekommunikation |

| Unterhaltungselektronik und Mobilgeräte |

| Automobil (Verbrennungsmotor und Elektrofahrzeug) |

| Transport (Bahn, Luftfahrt, Marine) |

| Medizingeräte und Gesundheitswesen |

| LED und Beleuchtung |

| Rechenzentren und Server |

| Verteidigung und Luft- und Raumfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gerätetyp | AC-DC-Netzteile | ||

| DC-DC-Wandler | |||

| DC-AC-Wechselrichter | |||

| Nach Formfaktor | Open-Frame | ||

| Geschlossen / Gehäuse | |||

| DIN-Schiene | |||

| Baustein | |||

| Rack-montiert / modular | |||

| Nach Ausgangsleistungsbereich | Weniger als 50 W | ||

| 50–250 W | |||

| 250–1.000 W | |||

| Über 1.000 W | |||

| Nach Endverbraucherbranche | Industrieautomatisierung und Maschinenbau | ||

| Kommunikation und Telekommunikation | |||

| Unterhaltungselektronik und Mobilgeräte | |||

| Automobil (Verbrennungsmotor und Elektrofahrzeug) | |||

| Transport (Bahn, Luftfahrt, Marine) | |||

| Medizingeräte und Gesundheitswesen | |||

| LED und Beleuchtung | |||

| Rechenzentren und Server | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Netzteile zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,54 % wächst und sich von 38,03 Milliarden USD im Jahr 2026 auf 52,19 Milliarden USD bis 2031 entwickelt.

Welcher Gerätetyp dominiert derzeit den Umsatz?

AC-DC-Netzteile führten mit 62,35 % des Umsatzes im Jahr 2025, da nahezu jedes netzgebundene Produkt eine primäre Umwandlung benötigt.

Welches Segment wächst am schnellsten?

DC-AC-Wechselrichter weisen mit 7,83 % die schnellste CAGR-Prognose auf, dank der Integration erneuerbarer Energien und der Einführung von USV-Systemen.

Warum gewinnen Rack-montierte und modulare Netzteile an Bedeutung?

Rechenzentrumsbetreiber bevorzugen N+1-Redundanz und Hot-Swap-Wartbarkeit, was eine CAGR von 7,13 % für diese Formfaktoren antreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,09 % prognostiziert, gestützt durch die Expansion von Halbleiterfabriken und Initiativen zur intelligenten Fertigung.

Seite zuletzt aktualisiert am: