Marktgröße und Marktanteil des saudi-arabischen Rechenzentrum-Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

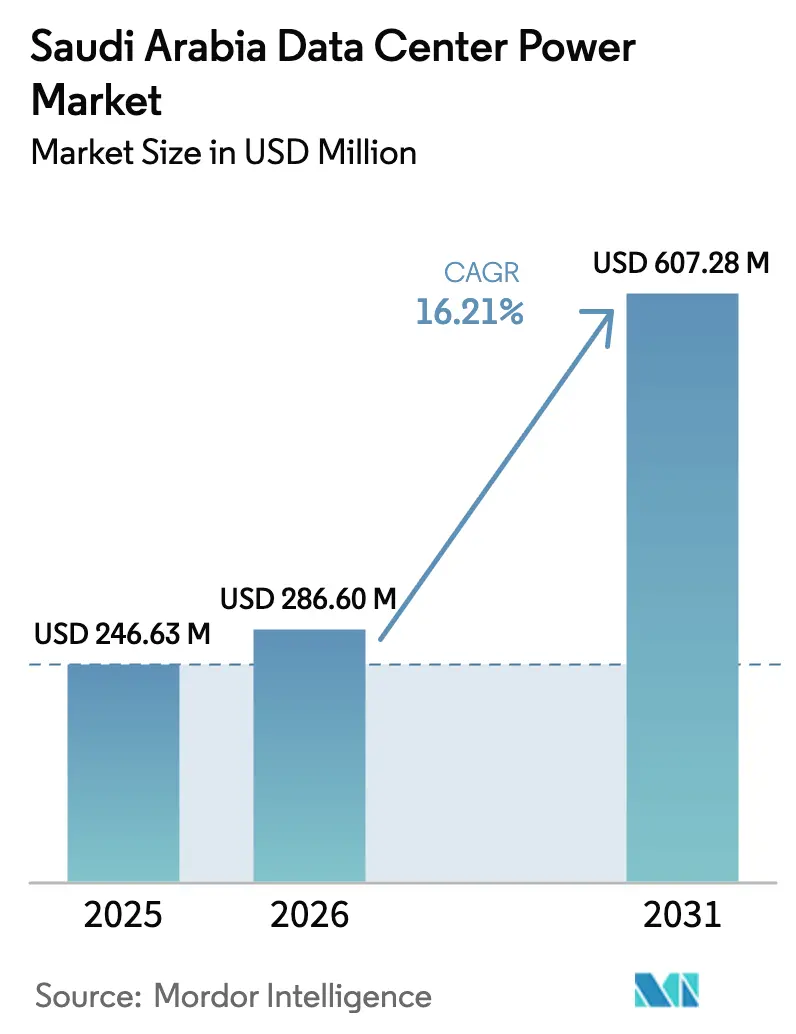

| Marktgröße im Basisjahr (2025) | 246.63 Millionen US-Dollar |

| Marktgröße (2026) | 286.6 Millionen US-Dollar |

| Marktgröße (2031) | 607.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Rechenzentrum-Strommarkts von Mordor Intelligence

Die Marktgröße des saudi-arabischen Rechenzentrum-Strommarkts soll von 246,63 Millionen USD im Jahr 2025 auf 286,6 Millionen USD im Jahr 2026 wachsen und bis 2031 607,28 Millionen USD bei einer CAGR von 16,21 % über 2026-2031 erreichen. Das digitale Infrastrukturprogramm der Vision 2030, Strompreise von 0,05 USD/kWh sowie angekündigte Hyperscaler-Projekte im Wert von über 18 Milliarden USD beschleunigen den Bau von Rechenzentren. Wachsende Kapazitäten im Bereich erneuerbare Energien, vereinfachte Genehmigungsregeln aus dem Jahr 2024 und der Wechsel von VRLA- zu Lithium-Ionen-USV-Systemen senken die Betriebskosten und verbessern die Betriebszeit. Globale Anbieter sichern sich lokale Allianzen, um die Hyperscaler-Nachfrage zu bedienen, während inländische Fertigungsabkommen darauf abzielen, Engpässe bei Kupfer und Batterien zu beheben. Tier-IV-Designs gewinnen an Bedeutung, da KI-Workloads eine Verfügbarkeit von 99,995 % erfordern, und Hochdichte-Racks über 30 kW drängen Betreiber zu modularen 1,25-MW-USV-Systemen. Diese Trends positionieren den saudi-arabischen Rechenzentrum-Strommarkt als regionales Referenzmodell für effiziente, klimagerechte Stromarchitekturen.

Wichtigste Erkenntnisse des Berichts

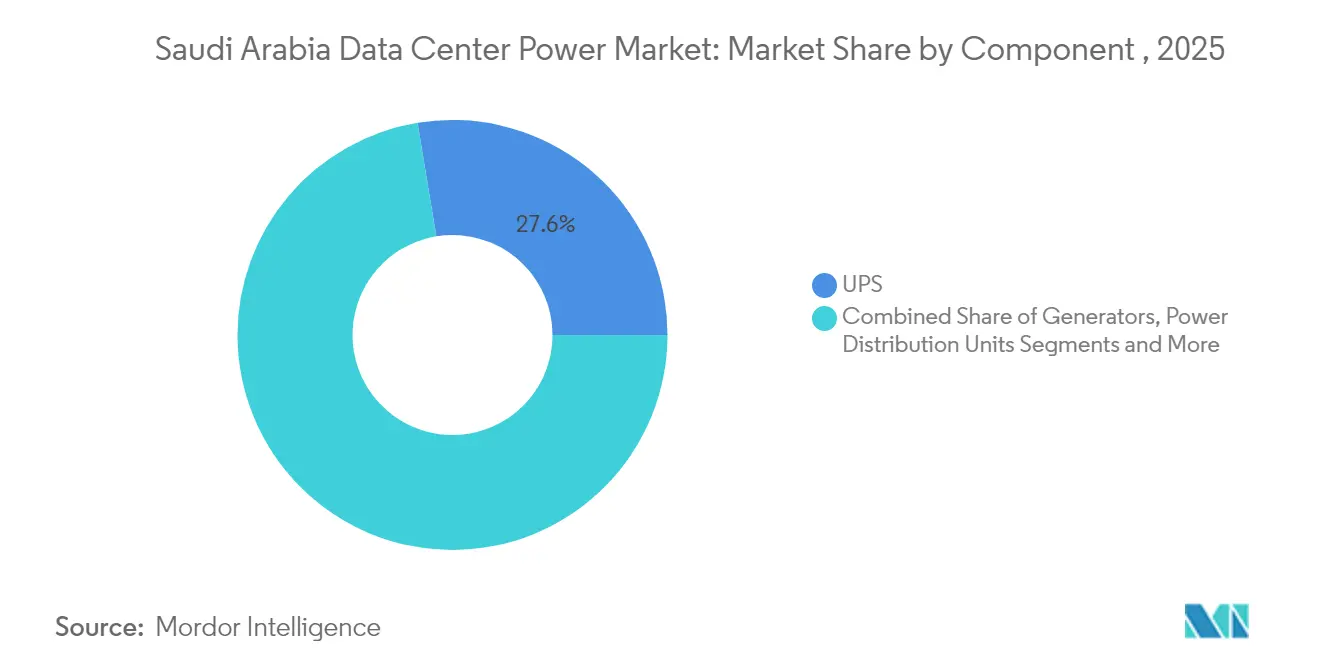

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 27,60 % am saudi-arabischen Rechenzentrum-Strommarkt im Jahr 2025, während Stromverteilungseinheiten bis 2031 mit einer CAGR von 17,88 % wachsen sollen.

- Nach Rechenzentrumstyp entfielen auf Colocation-Anbieter 51,90 % der Marktgröße des saudi-arabischen Rechenzentrum-Strommarkts im Jahr 2025; Hyperscaler/Cloud-Dienstleister sollen im Zeitraum 2026-2031 mit einer CAGR von 16,55 % wachsen.

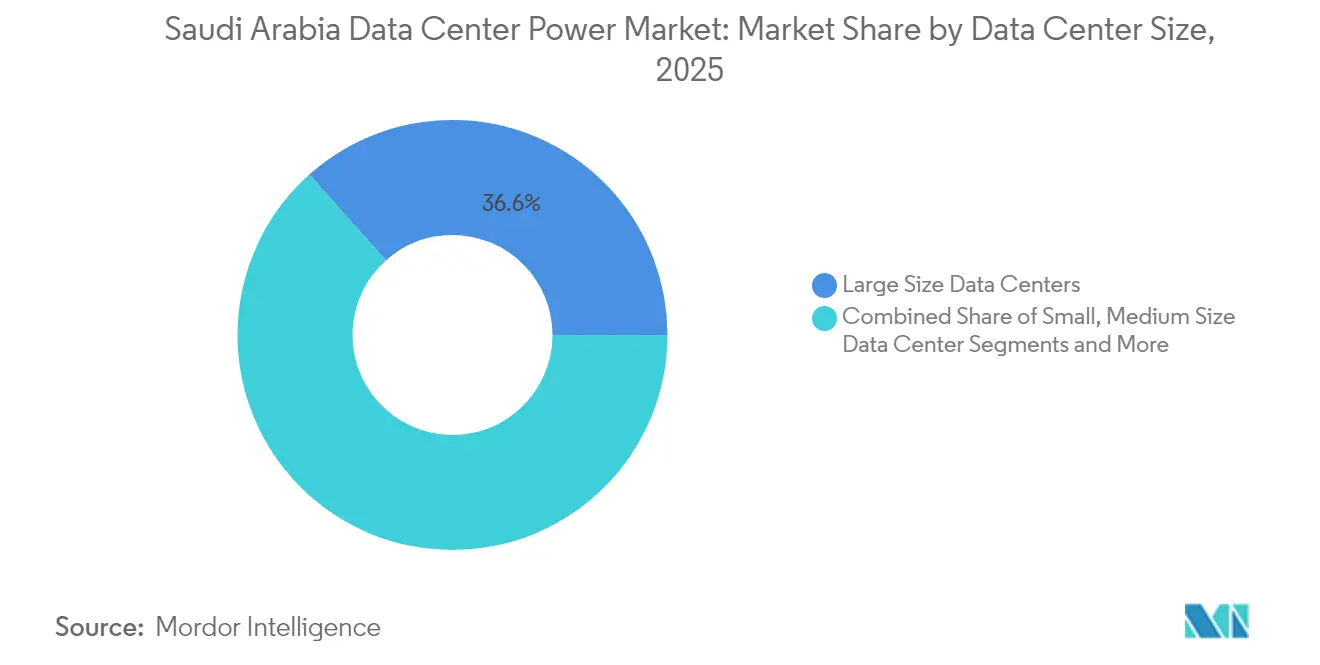

- Nach Größe hielten große Rechenzentren 2025 einen Anteil von 36,60 % an der Marktgröße des saudi-arabischen Rechenzentrum-Strommarkts; Mega-Rechenzentren sollen bis 2031 mit einer CAGR von 16,84 % wachsen.

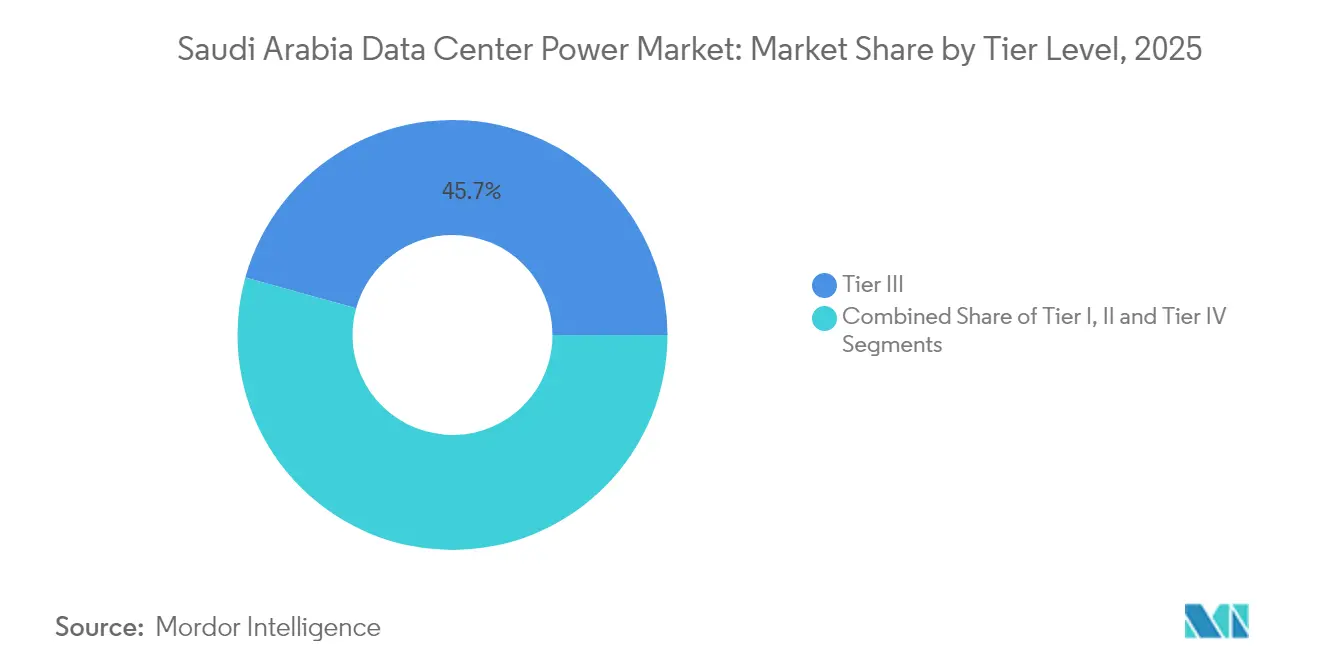

- Nach Tier-Ebene erfasste Tier III im Jahr 2025 einen Anteil von 45,70 %, aber Tier IV ist die am schnellsten wachsende Kategorie mit einer CAGR von 18,22 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen Rechenzentrum-Strommarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Einführung von Hyperscaler- und Cloud-Rechenzentren | +4.2% | Riad, Dschidda, Dammam | Mittelfristig (2-4 Jahre) |

| Digitaler Transformationsdruck der Vision 2030 | +3.8% | NEOM, Rotes-Meer-Projekt | Langfristig (≥ 4 Jahre) |

| Notwendigkeit zur Senkung der Betriebskosten durch hocheffiziente Stromausrüstung | +2.1% | Große Rechenzentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler- Auslandsdirektinvestitionen (AWS, Google, Microsoft) | +3.5% | Wichtigste urbane Zentren | Mittelfristig (2-4 Jahre) |

| Kostengünstige Kaufverträge für erneuerbare Energien ermöglichen Grünstrom | +2.3% | Sonnenreiche Provinzen | Langfristig (≥ 4 Jahre) |

| Nachfragesteuerungs- einnahmen für Reservekapazitäten | +1.6% | Netzgekoppelte Standorte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Hyperscaler- und Cloud-Rechenzentren

Racks über 30 kW erfordern 1,25-MW-USV-Systeme mit 99 % Wirkungsgrad, wie etwa Schneider Electrics Galaxy VXL, die es Gulf Data Hub ermöglichen, den PUE auf seinem geplanten 240-MW-Campus unter 1,3 zu halten. [1]Vertiv-Pressestelle, "Gulf Data Hub wählt Vertiv-USV-Systeme für 240-MW-Campus", vertiv.comAWSs Infrastrukturausbau im Wert von 5,3 Milliarden USD und Microsofts Mehrstandortprogramm bestätigen die strategische Ausrichtung auf Hyperscaler-Footprints. Höhere Dichten wirken sich auf spezialisierte Schaltanlagen, direkte Chip-Flüssigkeitskühlung und großangelegte Batteriespeicher aus, die KI-Algorithmen unter Volllast aufrechterhalten. Dieser Wandel steigert die zusätzlichen Einnahmen lokaler Installateure, die modulare Stromblöcke in kurzen Zeitrahmen integrieren. Als Ergebnis wird der saudi-arabische Rechenzentrum-Strommarkt zum bevorzugten Testfeld für Hochdichte-Architekturen der nächsten Generation.

Digitaler Transformationsdruck der Vision 2030

Die saudi-arabische Datenschutz- und KI-Behörde setzt Datenverwaltungsregeln durch, die eng mit dem Design von Stromsystemen verknüpft sind, da Betreiber kontinuierliche Überwachung und sichere Architekturen nach dem Sicherheits-durch-Design-Prinzip einführen müssen. NEOMs vollständig auf erneuerbaren Energien basierendes 4-GW-Netz sowie Pläne für 1,2 Millionen Tonnen grünen Wasserstoff pro Jahr zeigen, wie nationale Energiepolitik und Rechenzentrumsstrategie übereinstimmen. [2]NEOM Media Relations, "DataVolt und NEOM bauen 1,5 GW KI-gesteuertes Rechenzentrum", neom.com Staatliche Ziele von 58,7 GW erneuerbarer Kapazität bis 2030 sichern die langfristige Nachfrage nach Wechselrichtern, intelligenten Schaltanlagen und wasserstofffähigen Generatoren. Der Ausbau intelligenter Stadtquartiere in Riad und Dschidda beschleunigt zudem die Einführung von Edge-Rechenzentren und schafft neue Cluster innerhalb der Marktlandschaft des saudi-arabischen Rechenzentrum-Strommarkts.

Notwendigkeit zur Senkung der Betriebskosten durch hocheffiziente Stromausrüstung

Lithium-Ionen-USV-Systeme senken die Gesamtbetriebskosten über ein Jahrzehnt um 39 %, indem sie höhere Kapitalaufwendungen durch die Verringerung der Kühllast, des Stellplatzbedarfs und der Ersatzzyklen ausgleichen..[3]Eaton Corporation, "Lithium-Ionen-USV senkt die Gesamtbetriebskosten", eaton.com Echtzeit-DCIM-Lösungen sagen heute Komponentenausfälle voraus und ersparen Betreibern mehr als 100.000 USD pro Stunde vermiedener Ausfallzeit. Batterie-Energiespeichersysteme verdrängen Dieselaggregate in N+1-Designs, reduzieren den Kraftstofflogistikaufwand und stimmen mit den bevorstehenden Emissionsvorschriften von 2027 überein. Der Fokus auf granulare Messung hilft Colocation-Betreibern, Stromverbrauchsdashboards anzubieten, die Nachhaltigkeitsprüfungen der Mieter erfüllen, und stärkt die Führungsposition des saudi-arabischen Rechenzentrum-Strommarkts in der Betriebskostendisziplin.

Hyperscaler-Auslandsdirektinvestitionen (AWS, Google, Microsoft)

Ausländische Investoren bringen strenge Anforderungen mit, die Tier IV, N+1-Redundanz auf allen Stromwegen und Effizienzgrenzen über 99 % fordern. Lokale Komponentenhersteller, die eine Qualifizierung anstreben, müssen ISO-zertifizierte Prozesse einführen, was Technologietransfer und Beschäftigungswachstum fördert. Googles Cloud-Programm zur Mitarbeiterausbildung sowie Microsofts Rechenzentrumsakademie erweitern den inländischen Talentpool für Hochspannungswartung. Diese Ausstrahlungseffekte beschleunigen die Einhaltung der lokalen Inhaltsvorschriften und verbreitern die Anbieterbasis innerhalb des saudi-arabischen Rechenzentrum-Strommarkts.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionskosten und Wartungskosten | -2.8% | Kleinere Betreiber landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Netzanschluss und Genehmigungen | -1.9% | Neue Entwicklungszonen | Mittelfristig (2-4 Jahre) |

| Mangel an Tier-IV-qualifizierten Stromtechnikern | -1.5% | Aufstrebende Technologiezentren | Langfristig (≥ 4 Jahre) |

| Bevorstehende Dieselemissionsvorschriften (2027) | -1.2% | Reserve- stromflotten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wartungskosten

Lithium-Ionen-Akkus kosten anfänglich zwei bis drei Mal mehr als VRLA-Batterien, während Kupferpreissteigerungen die Transformatorangebote seit 2024 um bis zu 25 % erhöht haben. Lieferzeiten für Gasturbinen überschreiten mittlerweile 24 Monate, was die Inbetriebnahmetermine für mittelgroße Projekte verzögert. Kleinere Betreiber ohne ausreichende Skalierung haben Schwierigkeiten, Mengenrabatte oder Serviceverträge auszuhandeln, was die Amortisationszeiten verlängert und den Markteintritt in den saudi-arabischen Rechenzentrum-Strommarkt erschwert.

Verzögerungen bei Netzanschluss und Genehmigungen

Mehrbehördliche Prüfungen dauern häufig mehr als 18 Monate, insbesondere bei Hochspannungsanschlüssen in NEOM und den Wirtschaftszonen am Roten Meer. Im Jahr 2024 eingeführte Cybersicherheitsvorschriften fügen vor dem Anschluss eine zusätzliche Datenschutzprüfung hinzu, und Umweltverträglichkeitsprüfungen für die gemeinsame Nutzung erneuerbarer Energien bleiben streng. Diese Engpässe verzögern die Umsatzrealisierung und beeinträchtigen die Projektrentabilität, was das Wachstum im saudi-arabischen Rechenzentrum-Strommarkt mittelfristig dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme sichern Zuverlässigkeit

USV-Systeme behielten im Jahr 2025 einen Anteil von 27,60 % am saudi-arabischen Rechenzentrum-Strommarkt nach Umsatz und dominieren weiterhin die Erneuerungsbudgets. Die Einführung von Lithium-Ionen-Technologie steigt, da Betreiber von 97 % weniger Austauschwartungsaufwand und 50 % geringerem Gewicht pro kVA berichten. Generatoren stützen weiterhin kritische Reserveversorgung, aber wasserstofffähige Einheiten werden in NEOM in Pilotversuchen eingesetzt. Schaltanlagen und Transferschalter verzeichnen eine stabile Nachfrage, da sich Tier-IV-Konfigurationen verbreiten. Stromverteilungseinheiten verzeichneten die schnellste CAGR von 17,88 % und integrieren Zweigkreismessungen, die KI-basierte Lastausgleichsplattformen speisen. Dienstleistungsbereiche - Installation, Wartung, Schulung - profitieren von einer Qualifikationslücke, die Betreiber durch mehrjährige Supportverträge schließen. Da die Leistungsdichten steigen, ermöglichen Fernstromverteiler und modulare Sammelschienensysteme eine schrittweise Migration ohne Betriebsunterbrechung, was die Ausgabenresilienz im saudi-arabischen Rechenzentrum-Strommarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Dominanz unter Druck

Colocation-Standorte erfassten 2025 51,90 % des saudi-arabischen Rechenzentrum-Strommarkts nach Umsatz, verzeichnen jedoch eine Marktanteilsverdünnung, da Hyperscaler dedizierte Campusse aufbauen. Hyperscaler/Cloud-Dienstleister werden bis 2031 eine CAGR von 16,55 % verzeichnen, angetrieben von KI-Trainings-Clustern, die Leistungsdichten über 30 kW/Rack und zusammenhängendes Land für 100-MW-Phasen benötigen. Unternehmens- und Edge-Rechenzentren bleiben für Datensouveränität und Niedriglatenz-Workloads relevant, insbesondere in Finanzzentren. Colocation-Betreiber reagieren mit maßgeschneiderten Suiten und Bring-your-own-battery-Verträgen, die die Effizienz von Hyperscalern widerspiegeln.

Hyperscaler bevorzugen Kaufverträge für erneuerbare Energien und bündeln häufig 15-jährige Solar-Absicherungen mit standortinternen 100-MWh-Batterieblöcken. Dieses Modell reduziert die Stromkostenvariabilität und setzt einen neuen Standard für den saudi-arabischen Rechenzentrum-Strommarkt. Edge-Installationen in den äußeren Vororten Riads beherbergen nun Content-Delivery-Knoten unter 500 kW, was die adressierbare Basis für Mikro-USV-Systeme und modulare Generatoren erweitert.

Nach Rechenzentrumsgröße: Mega-Rechenzentren setzen das Tempo

Große Rechenzentren erwirtschafteten 36,60 % des Umsatzes von 2025, aber Mega-Rechenzentren, definiert als Bauten mit 20 bis 60 MW, werden die höchste CAGR von 16,84 % verzeichnen. Betreiber bevorzugen vorgefertigte 36-Rack-Module, die die Bauzeiten um 40 % verkürzen. Die Marktgröße des saudi-arabischen Rechenzentrum-Strommarkts für Mega-Campusse soll bis 2031 255,4 Millionen USD übersteigen, gestützt durch DataVolts 1,5-GW-Plan in NEOM. Kleine und mittelgroße Rechenzentren behalten ihre Bedeutung für regionale Backups und regulierte Workloads, aber die Kosten pro MW begünstigen die Skalierung. Massive Rechenzentren über 60 MW sind selten und auf spezialisiertes Exascale-Computing beschränkt.

Mega-Rechenzentren ziehen größere Generatorblöcke, Vierkreis-Schaltanlagenräume und Kaltwasserbatterien nach sich, was Mengenrabatte ermöglicht, die den Anbieterwettbewerb in Richtung schlüsselfertiger Angebote verlagern. Kleinere Rechenzentren reagieren mit Flüssigkühlung auf Rack-Ebene und schnell verbindbaren Lithium-Ionen-Schränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier-IV-Einführung beschleunigt sich

Tier III blieb der am häufigsten verwendete Standard, verlor jedoch Marktanteile an Tier IV mit einer CAGR von 18,22 %. Hyperscale-Cloud-Zonen verlangen gleichzeitige Wartbarkeit über alle Teilsysteme hinweg, was zu doppelten Stromkorridoren und Ringbus-Architekturen führt. Die Marktgröße des saudi-arabischen Rechenzentrum-Strommarkts für Tier-IV-Projekte soll bis 2031 315,8 Millionen USD übersteigen. Tier-I- und Tier-II-Standorte schrumpfen, da Workloads in Multi-Tenant-Clouds migrieren. Aggreko setzt batteriegestützte Tier-IV-Final-Mietgeneratoren in Riad ein und zeigt damit, wie Dienstleister enge Bauzeitpläne und Emissionsauflagen bewältigen.

Tier-IV-Standorte setzen in der Regel 2N+1-USV-Layouts ein, was die Batterieanzahl gegenüber Tier III vervierfacht und erhebliche Chancen für die lokale Fertigung von Lithium-Ionen-Racks schafft. Der Schulungsbedarf für zertifizierte Tier-IV-Elektriker wächst parallel und fördert gemeinsame Programme zwischen Anbietern und technischen Hochschulen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad konzentriert den größten Anteil des Hyperscaler-Kapitals und profitiert von ausgereiften Glasfaserverbindungen und der Nähe zu Regulierungsbehörden. Dschidda profitiert von Seekabelanlandungen und niedrigeren Küstentemperaturen, die die Kühllast um 2-4 % senken. Dammam bündelt Aktivitäten rund um petrochemische Anlagen, wo Abwärme für Absorptionskältemaschinen genutzt werden kann und den effektiven PUE senkt. NEOMs Greenfield-Zone setzt auf vollständig erneuerbare 1,5-GW-Architekturen und rückt wasserstofffähige Gasturbinen und intelligente Mittelspannungsschaltanlagen in den Vordergrund. King Abdullah Economic City reduziert die Netzanschlussfristen auf neun Monate für vorab qualifizierte Bewerber, ein Vorteil gegenüber dem nationalen Durchschnitt von 18 Monaten.

Solarerträge von durchschnittlich 2.200 kWh/m²/Jahr bieten überzeugende Wirtschaftlichkeit für hinter dem Zähler befindliche Anlagen, insbesondere wo Landreserven verfügbar sind. Das robuste Stromnetz der östlichen Region mit schwerindustriellem Hintergrund ermöglicht 120-MVA-Anschlüsse mit minimalen Verstärkungen, was HPC-Betreiber anspricht, die kurze Lieferzeiten anstreben. Die Luftfeuchtigkeit an der westlichen Küste stellt Herausforderungen für die Batteriebelüftung dar und veranlasst Betreiber zur Einführung von Druckgehäuse-Lithium-Ionen-Schränken.

Wettbewerbslandschaft

Globale OEM-Hersteller wie Schneider Electric, Vertiv, ABB und Eaton konkurrieren neben regionalen Spezialisten, die sich auf Installation und Nachmarktdienstleistungen konzentrieren. Vertivs Kooperation mit Gulf Data Hub sicherte mehrstufige modulare USV-Aufträge und spiegelt ein Partnerschaftsmodell wider, das die Lieferung beschleunigt und Know-how überträgt. Schneider Electric lokalisiert die Galaxy-VXL-Montage, um lokale Inhaltsanforderungen zu erfüllen und Lieferzeiten um sechs Wochen zu verkürzen. ABB nutzt digitale Zwillingssoftware, um 10-jährige Betriebszeitgarantien zu gewährleisten, ein Differenzierungsmerkmal bei Tier-IV-Ausschreibungen.

Inländische Akteure engagieren sich über Joint-Venture-Strukturen, hervorgehoben durch das 666-Millionen-USD-MIS-BSF-Capital-Infrastrukturgeschäft, das auf die Skalierung der Transformatoren- und Schaltanlagenproduktion abzielt. Diese Initiative wirkt globalen Kupferengpässen entgegen und hält die Preisgestaltung für Hyperscaler-Roadmaps vorhersehbar. Eatons Konzept \"Rechenzentrum als Stromnetz\"erschließt Nachfragesteuerungseinnahmen, ein Dienst, der mit seinen USV-Vermietungen gebündelt ist und es Rechenzentren ermöglicht, bis zu 20 % der gespeicherten Energie in Spitzenlastzeiten zu exportieren.

Branchenführer im saudi-arabischen Rechenzentrum-Strommarkt

Schneider Electric SE

ABB Ltd

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saudi-Arabien begann mit dem Bau eines netzgekoppelten Batterie-Energiespeichersystems mit 2,5 GW im Wert von 6,73 Milliarden SAR (1,8 Milliarden USD) zur Stärkung der Reservemargen.

- Februar 2025: NEOM und DataVolt stellten einen 5-Milliarden-USD-Plan für ein 1,5-GW-KI-fokussiertes Rechenzentrum in Oxagon vor, mit einem geplanten Betriebsbeginn im Jahr 2028.

- Februar 2025: Schneider Electric stellte die Galaxy-VXL-USV-Plattform mit 1,25 MW und einem eConversion-Wirkungsgrad von 99 % vor; 9.000 Einheiten sind für die Produktion im Jahr 2025 geplant.

- September 2024: MIS und BSF Capital schlossen ein Infrastrukturgeschäft im Wert von 666 Millionen USD ab, um Strom und Kühlung in mehreren saudi-arabischen Rechenzentren aufzurüsten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den saudi-arabischen Markt für die Stromversorgung von Rechenzentren als alle Umsätze, die innerhalb des Königreichs mit elektrischen Lösungen, USV-Systemen, Generatoren, Schaltanlagen, PDUs, Umschaltern, dezentralen Schalttafeln und Systemen zur Energiespeicherung erzielt werden, sowie die damit verbundenen Installations-, Wartungs- und Schulungsdienstleistungen, mit denen speziell gebaute Rechenzentren am Netz gehalten werden. Wir, die Analysten, bemessen die Ausgaben in US-Dollar und verfolgen Einrichtungen in den Bereichen Colocation, Hyperscale/Cloud und Enterprise- oder Edge-Umgebungen.

Ausschluss des Geltungsbereichs: Serverräume in Wohngebäuden und Stromversorgungsanlagen in Telekommunikationszentralen bleiben von dieser Bewertung ausgenommen.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellengeneratoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteiler

- Batterie-Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittelgroße Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In zahlreichen Gesprächen mit Anlagenbauern, EPC-Vertragspartnern und OEM-Managern für Stromerzeugungsanlagen in Riad, Jeddah und Dammam wurden Lastannahmen, Preisspannen und Zeitpläne für die Inbetriebnahme überprüft. In den Interviews wurde auch geklärt, wie die Anreize der Vision 2030 die Kaufzyklen verändern, so dass wir sekundäre Trends mit der Realität vor Ort in Einklang bringen konnten.

Desk Research

Das Team von Mordor konsultierte öffentliche Datensätze der Kommunikations-, Raumfahrt- und Technologiekommission, Stromtarifunterlagen des Energieministeriums, Handelscodes der saudischen Generalbehörde für Statistik und Einfuhrprotokolle des Zolls, in denen die Ströme von USV-Gehäusen und Dieselaggregaten auf HS-Ebene detailliert aufgeführt sind. Unternehmensberichte, Investorenpräsentationen und seriöse Pressearchive, die über Dow Jones Factiva und D&B Hoovers abgerufen wurden, boten weitere Preis- und Projekthinweise. Die Standards des Uptime Institute, die Erkenntnisse der GCC Interconnection Authority und die Patentspuren von Questel halfen uns bei der Bewertung der Auswahl von Ebenenkonstruktionen und der Einführung von Lithium-Ionen. Diese Referenzen dienen der Veranschaulichung der berücksichtigten Quellen, erschöpfen diese aber nicht.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion begann mit der installierten IT-Last (MW) und den durchschnittlichen Strominfrastrukturkosten pro MW; diese Werte wurden aus Projektangaben und tarifbereinigten BOM-Benchmarks abgeleitet und dann multipliziert, um die Ausgangsbasis für 2024 zu erhalten. Lieferanten-Roll-ups und stichprobenartige ASP × Volumenprüfungen boten eine selektive Bottom-up-Linse, bevor die Gesamtwerte festgelegt wurden. Schlüsselvariablen wie die Migration der Rack-Dichte, der Lithium-Ionen-Anteil, der Mix aus Diesel- und Gasgeneratoren, der Investitionsrhythmus im Hyperscale-Bereich und die Tier-IV-Durchdringung steuern das Modell. Eine multivariate Regression verknüpft diese Eingaben mit den Ausgaben, während die Szenarioanalyse Tarifreformen und PPAs für erneuerbare Energien behandelt. Lücken in den Lieferdaten der Anbieter werden mit regional gemittelten Margen geschlossen, die in den ersten Gesprächen besprochen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen Importen von Elektrogeräten und regionalen Ausschreibungen abgeglichen; bei Unregelmäßigkeiten werden die Quellen vor der Freigabe erneut kontaktiert. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitliche Aktualisierungen folgen auf wesentliche Projektvergaben, um sicherzustellen, dass die Kunden eine aktuelle Ausgangsbasis erhalten.

Warum unsere Baseline für die Stromversorgung von Rechenzentren in Saudi-Arabien Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Kostenpakete, Zeitabschnitte und Aktualisierungsrhythmen wählen.

Einige Studien bündeln die Ausgaben für Kühlung oder Verkabelung, andere lassen Dienstleistungen aus, und einige frieren ihre Modelle an angekündigten statt an zugesagten Projekten ein, während die Analysten von Mordor den Status der Pipeline jedes Quartal überprüfen und die Werte anhand des aktuellen SAR-USD-Mittelwerts umrechnen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 246,63 M USD (2025) | Mordor Intelligence | - |

| 263,17 MIO. USD (2024) | Regionale Beratung A | Bündelt Kabelkanäle und Kühlmodule, verwendet den Sockel 2024 |

| 130,10 MIO. USD (2024) | Fachzeitschrift B | Erfasst werden nur Investitionen in elektrische Anlagen, nicht aber in Dienstleistungen und Megaprojekte |

| 104,24 MIO. USD (2024) | Industrieverband C | Konzentriert sich ausschließlich auf USV-Ausgaben, lässt Generatoren und PDUs außer Acht |

Diese Vergleiche zeigen, dass der Wert von Mordor im Mittelfeld liegt, sobald die Filter für den Umfang und den Projektstatus angepasst sind, und den Entscheidungsträgern einen ausgewogenen und transparenten Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des saudi-arabischen Rechenzentrum-Strommarkts an?

Anreize der Vision 2030, niedrige Strompreise und Hyperscaler-Zusagen in Höhe von 18 Milliarden USD sind die wesentlichen Beiträge zu seiner CAGR von 16,21 %.

Welches Komponentensegment führt beim Umsatz?

USV-Systeme halten die Spitzenposition mit einem Umsatzanteil von 27,60 %, da sie die Betriebszeit für geschäftskritische Workloads sichern.

Warum wachsen Tier-IV-Rechenzentren schneller als andere Tiers?

KI- und Cloud-Workloads erfordern eine Verfügbarkeit von 99,995 %, was Betreiber dazu veranlasst, Tier-IV-N+1-Redundanz auf allen Stromwegen einzuführen.

Wie kommen erneuerbare Kaufverträge der Stromwirtschaft von Rechenzentren zugute?

Solarverträge zu 0,0104 USD/kWh ermöglichen es Betreibern, niedrige Tarife zu sichern und Nachhaltigkeitsziele zu erreichen, ohne die Zuverlässigkeit zu beeinträchtigen.

Seite zuletzt aktualisiert am: