Marktgröße und Marktanteil des US-amerikanischen Rechenzentrum-Strommarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

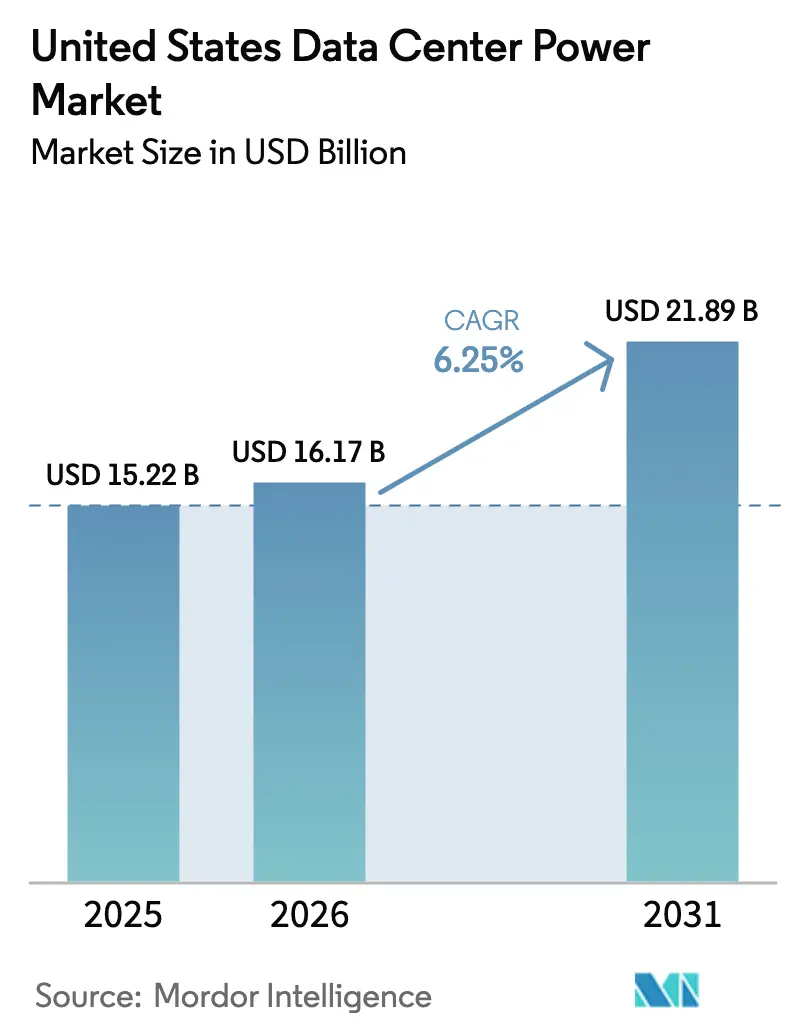

| Marktgröße im Basisjahr (2025) | 15.22 Milliarden US-Dollar |

| Marktgröße (2026) | 16.17 Milliarden US-Dollar |

| Marktgröße (2031) | 21.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Rechenzentrum-Strommarktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Rechenzentrum-Strommarktes wird voraussichtlich von 15,22 Milliarden USD im Jahr 2025 auf 16,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,25 % über den Zeitraum 2026–2031 einen Wert von 21,89 Milliarden USD erreichen. Steigende KI-Arbeitslasten, die die Rack-Dichten auf über 20 kW treiben, kombiniert mit wachsenden Hyperscale-Kapazitäten und verschärften Nachhaltigkeitsanforderungen, verändern die Investitionsprioritäten im gesamten Stromversorgungsbereich. Betreiber beschleunigen den Einsatz von Lithium-Ionen-USV-Systemen, intelligenten Stromverteilungseinheiten und standorteigenen Mikronetzen, um mit der Nachfrage Schritt zu halten und gleichzeitig gegen Netzengpässe abzusichern. Steuerliche Anreize des Bundes und der Bundesstaaten für grüne Infrastruktur verschieben das wirtschaftliche Gleichgewicht zugunsten hocheffizienter und erneuerbarer Energielösungen, während Laststeuerungsprogramme neue Einnahmequellen erschließen, indem sie ungenutzte Batteriekapazitäten monetarisieren. Der Wettbewerbsdruck verschärft sich, da etablierte Anbieter darum wetteifern, Echtzeit-Monitoring und netzinteraktive Funktionen zu integrieren, die den sich schnell verändernden Anforderungen KI-gesteuerter Rechenzentren entsprechen.

Wichtigste Erkenntnisse des Berichts

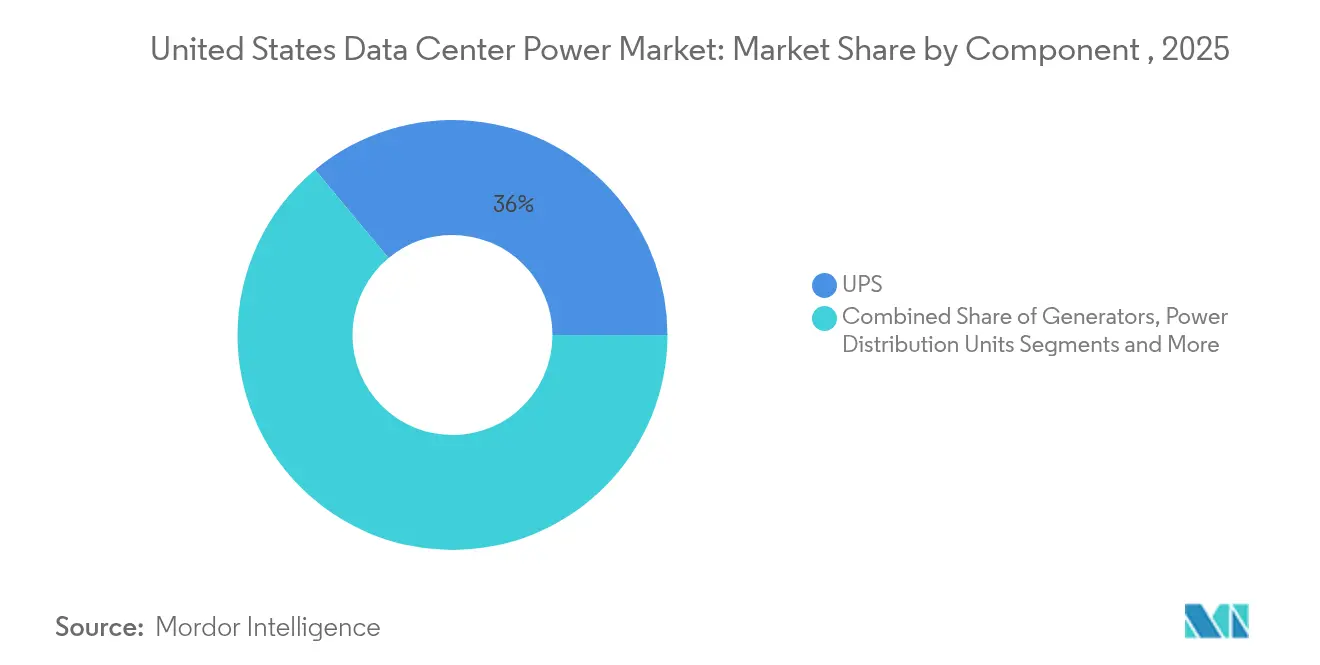

- Nach Komponenten führten USV-Systeme mit einem Anteil von 36,04 % am US-amerikanischen Rechenzentrum-Strommarkt im Jahr 2025; Stromverteilungseinheiten werden voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 45,10 %, während Hyperscaler/Cloud-Dienstleister voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen werden.

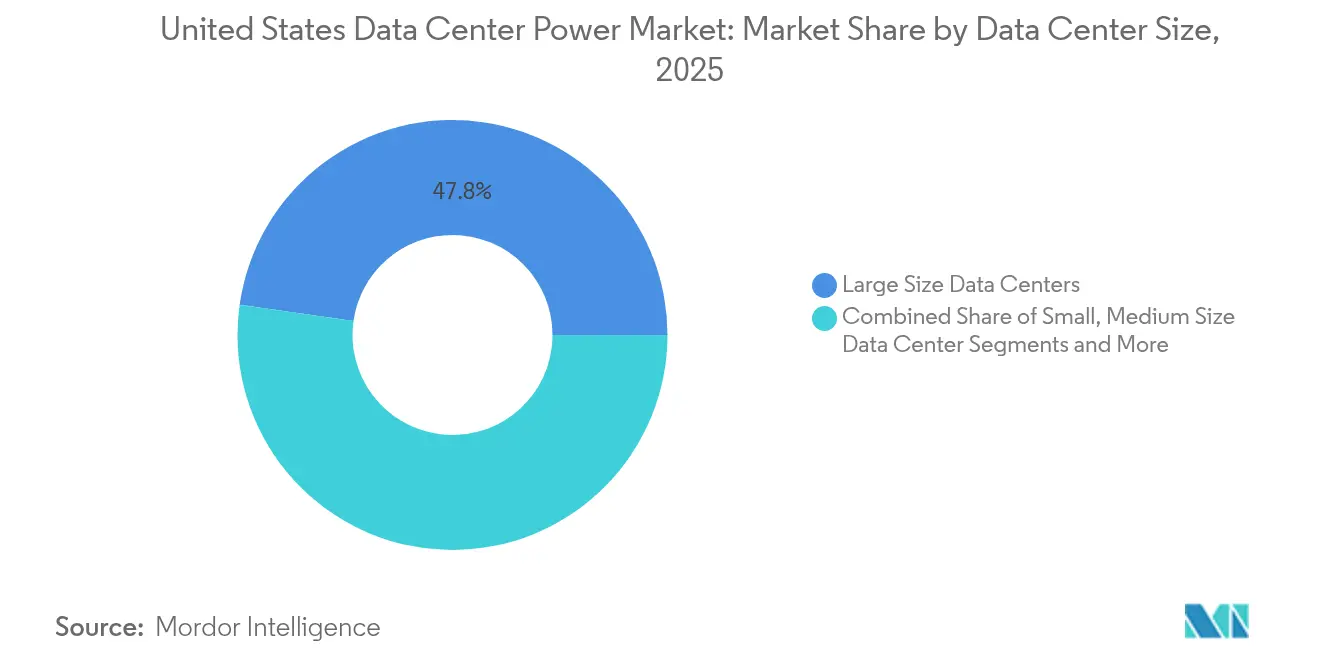

- Nach Rechenzentrumsgröße entfielen auf große Einrichtungen im Jahr 2025 47,75 % der Marktgröße des US-amerikanischen Rechenzentrum-Strommarktes; Mega-Rechenzentren wachsen zwischen 2026–2031 mit einer CAGR von 9,1 %.

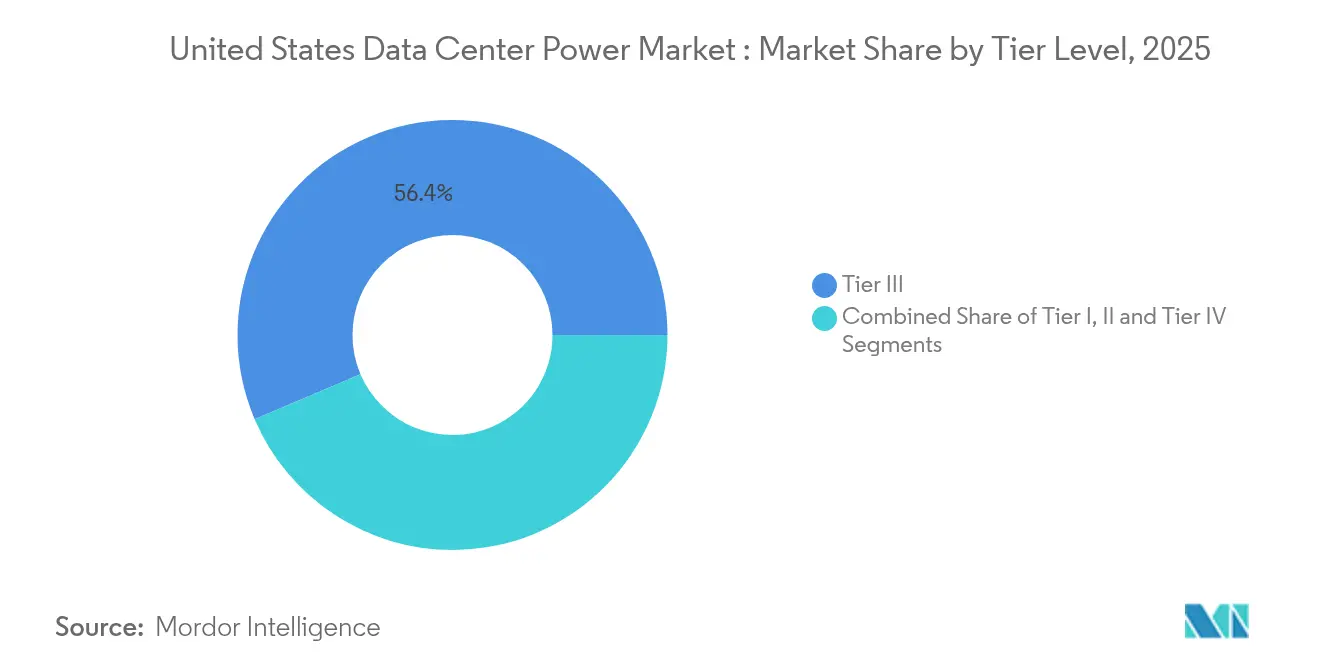

- Nach Tier-Stufe erfasste Tier III im Jahr 2025 einen Anteil von 56,40 % am US-amerikanischen Rechenzentrum-Strommarkt, während Tier-IV-Einrichtungen bis 2031 mit einer CAGR von 8,35 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Rechenzentrum-Strommarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Rack-Leistungsdichte (≥20 kW/Rack wird zum Standard) | +2.1% | National, mit Schwerpunkt in Northern Virginia, Texas und Kalifornien | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu energieeffizienten und kostenoptimierten Einrichtungen | +1.5% | National | Langfristig (≥ 4 Jahre) |

| Hyperscale- Ausbau entlang des FL-VA-TX-"Rechenzentrum-Korridors" | +1.8% | Florida, Virginia, Texas | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize des Bundes und der Bundesstaaten für grüne Strominfrastruktur | +0.9% | National, mit Schwerpunkt auf Bundesstaaten mit erneuerbaren Energievorschriften | Mittelfristig (2–4 Jahre) |

| Adoption standorteigener Mikronetze / Brennstoffzellen zur Absicherung gegen Netzausfälle | +1.2% | National, mit Schwerpunkt in netzengpassgefährdeten Märkten | Kurzfristig (≤ 2 Jahre) |

| Laststeuerungs- einnahmen über netzinteraktive USV-Flotten | +0.7% | National, mit Schwerpunkt auf deregulierten Strommärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Rack-Leistungsdichte (≥ 20 kW/Rack wird zum Standard)

Racks mit mehr als 20 kW definieren die Energietopologien im Markt für Rechenzentrumsenergie in den Vereinigten Staaten neu. Auf KI ausgerichtete Installationen überschreiten bereits 100 kW pro Rack und treiben die Nachfrage nach Rack-Stromverteilungseinheiten für Rechenzentren mit hoher Stromstärke und granularer Messung an, die Betreibern helfen, die Energieversorgung präzise zu optimieren. Die Einführung von Direkt-zu-Chip- und Immersionskühlung veranlasst Planer, auf Sammelschienensysteme und dezentrale Stromverteilungsfelder zu setzen, die auf geringen Spannungsabfall und minimale Wärmeentwicklung ausgelegt sind. Diese hochdichten Architekturen reduzieren den physischen Platzbedarf und ermöglichen es Hyperscale-Betreibern, mehr Rechenleistung pro Quadratfuß zu erzielen. Anbieter, die intelligente Verteilung mit Echtzeit-Thermaleinblicken verbinden, verschaffen sich einen Wettbewerbsvorteil. Mit steigenden Dichten spezifizieren Elektroingenieure zunehmend Mittelspannungszuführungen, um Kupferverluste zu minimieren und Kapazitätsreserven für künftige KI-Beschleuniger zu erhalten – was den derzeit stattfindenden strukturellen Wandel unterstreicht.

Rascher Wandel hin zu energieeffizienten und kostenoptimierten Einrichtungen

Kostendruck und Nachhaltigkeitsziele veranlassen Betreiber, PUE-Verbesserungen und Lebenszyklusersparnisse anzustreben, was Effizienz ins Zentrum des US-amerikanischen Rechenzentrum-Strommarktes rückt. Colocation-Anbieter, bei denen Stromeinkäufe die Margen bestimmen, sind frühe Anwender modularer, bedarfsgerecht dimensionierter Stromblöcke, die ungenutzten Kapazitäten eliminieren. Intelligente PDUs mit Überwachung auf Steckdosenebene unterstützen vorausschauende Wartung und nutzungsbasierte Abrechnungsmodelle. Portfolio-übergreifend verfolgen Finanzvorstände die Gesamtbetriebskosten über einen Zeitraum von 15 Jahren; Lieferanten, die Energie- und Wartungsersparnisse quantifizieren, übertreffen ihre Mitbewerber im Verkauf. Grüne Nachweise kippen zudem die Ausschreibungskriterien und lenken die Beschaffung hin zu Geräten mit nachweisbaren CO₂-Reduzierungen.

Hyperscale-Ausbau entlang des FL-VA-TX-"Rechenzentrum-Korridors"

Massive Campusanlagen in Florida, Virginia und Texas verändern den US-amerikanischen Rechenzentrum-Strommarkt grundlegend. Hyperscale-Unternehmen sichern sich Multi-Gigawatt-Kapazitäten Jahre im Voraus und fördern spezialisierte Lieferketten für Mittelspannungsschaltanlagen, hochdichte USV-Blöcke und netzinteraktive Batteriesysteme. Anbieter verlangen standardisierte Skids, die vorgetestet geliefert werden, um Bauzeitpläne zu verkürzen. Die Größe des Korridors zieht erstklassige Hersteller an, die Montagelinien in der Nähe ansiedeln, was Transportrisiken reduziert und den After-Sales-Support verbessert. Bundesstaaten konkurrieren durch beschleunigte Netzanschlussgenehmigungen und erweitern so den Pool geeigneter Standorte. Anbieter, die ihre Produkt-Roadmaps an den Designleitfäden der Hyperscaler ausrichten, sichern sich mehrjährige Rahmenverträge, die die Umsatzsichtbarkeit stärken.

Steuerliche Anreize des Bundes und der Bundesstaaten für grüne Strominfrastruktur

Anreize schreiben die Kapitalrenditegleichungen im US-amerikanischen Rechenzentrum-Strommarkt neu. Bundesinvestitionssteuergutschriften für Brennstoffzellen oder Batteriespeicher, kombiniert mit Steuernachlässen der Bundesstaaten für erneuerbare Energien, verkürzen die Amortisationszeiten ausreichend, um Premium-Technologien zu rechtfertigen.[1]U.S. Department of Energy, "DOE Releases New Report Evaluating Increase in Electricity Demand from Data Centers", energy.gov Hyperscaler planen Bauprojekte so, dass sie mit Steuergutschriften synchronisiert sind, und leiten Milliarden in standorteigene Solar- und Batterieanlagen oder Brennstoffzellen-Cluster um, die Scope-2-Emissionen erheblich reduzieren. Anreize veranlassen auch Versorgungsunternehmen, ermäßigte Tarife für Einrichtungen zu erproben, die sich zu Lastverlagerungsprogrammen verpflichten. Energieanlagenlieferanten reagieren mit zertifizierungsreifen Lösungen, die recycelte Metalle oder Schaltanlagen mit niedrigem Treibhauspotenzial enthalten und die ESG-Berichterstattung vereinfachen. Das verstärkte politische Signal beschleunigt den Erneuerungszyklus und zieht die Nachfrage nach nächster Generation USV- und Generatortechnologien vor, die explizite CO₂-Schwellenwerte erfüllen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IT- Erneuerungszyklen überholen die Amortisationszeiten elektrischer Anlagen | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Steigende Volatilität der Stromtarife und Netzengpassgebühren | -1.3% | National, mit starken Auswirkungen in Northern Virginia, Texas und Arizona | Mittelfristig (2–4 Jahre) |

| Regulatorische PFAS-Prüfung von Lithium-Ionen-USV-Chemien | -0.5% | National, mit frühen Auswirkungen in Bundesstaaten mit strengen Umweltvorschriften | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Generatorgenehmigungen in Tier-1-Ballungsräumen | -0.9% | Große Ballungsräume, insbesondere in Kalifornien und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Tarife verengen die Margen im US-amerikanischen Rechenzentrum-Strommarkt, insbesondere in Tier-1-Ballungsräumen, wo Nachfragegebühren in Spitzenlastzeiten in die Höhe schnellen. Colocation-Verträge sperren Kundentarife oft für mehrjährige Laufzeiten, was Anbieter angreifbar macht, wenn die Großhandelsstromkosten steigen.[2]Electric Power Research Institute, "Rechenzentren könnten bis 2030 bis zu 9 % der US-Stromerzeugung verbrauchen", epri.com In Northern Virginia verstärken Engpassgebühren das Problem, da Versorgungsunternehmen neue Lasten rationieren und Entwickler zu kostspieligen standorteigenen Umspannwerken zwingen. Betreiber sichern sich mit Festpreisabkommen zur Strombeschaffung und standorteigenem Batteriespeicher, der Spitzendifferenzen ausnutzt. Finanzielle Unvorhersehbarkeit lenkt die Expansion in sekundäre Märkte mit Überschusserzeugung und günstigeren Tarifstrukturen. Anbieter, die integrierte Leistungsanalysen in Finanzqualität anbieten, helfen Kunden, den ROI unter verschiedenen Tarifszenarien zu bewerten, was das Kaufvertrauen inmitten der Volatilität stärkt.

IT-Erneuerungszyklen überholen die Amortisationszeiten elektrischer Anlagen

Server werden heute alle 3–4 Jahre erneuert, während Schaltanlagen und USV-Anlagen über 15–20 Jahre abgeschrieben werden. Diese Diskrepanz erschwert die Kapitalplanung im US-amerikanischen Rechenzentrum-Strommarkt. Neue KI-Beschleuniger können den Rack-Strombedarf über die Auslegungsgrenzen veralteter Systeme hinaus treiben und vollständig funktionsfähige USV-Module mit unzureichender Kapazitätsreserve wertlos machen.[3] Unternehmensanwender drängen Anbieter auf modulare, im laufenden Betrieb tauschbare Stromstufen, die in kleineren Schritten skalieren und Investitionsausgaben mit unvorhersehbaren Rechen-Roadmaps in Einklang bringen. Leasingmodelle gewinnen für Batterien und Generatoren an Beliebtheit und erhalten die Liquidität für IT-Erneuerungen. Da sich die Erneuerungszyklen weiter verkürzen, werden stillgelegte elektrische Anlagen zu Bilanzverbindlichkeiten, was Finanzvorstände dazu veranlasst, flexible Architekturen gegenüber den niedrigsten Anschaffungskosten zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: USV-Systeme behaupten Vorrangstellung im Zeitalter hoher Dichte

USV-Systeme erwirtschafteten im Jahr 2025 den größten Umsatzanteil und entfielen auf 36,04 % des US-amerikanischen Rechenzentrum-Strommarktes. Lithium-Ionen-Chemien mit längerer Lebensdauer und kleinerem Platzbedarf dominieren nun neue Installationen, reduzieren Wartungsbesuche und schaffen wertvolle Nutzflächen. Die Galaxy-VXL-Plattform veranschaulicht, wie Formfaktorreduktionen höhere Schranktichten ohne bauliche Nachrüstungen ermöglichen. Intelligentes Batteriemanagement verlängert die Zykluslebensdauer und liefert Zustandseinblicke, die vorausschauende Wartungsmaschinen speisen und die von KI-Arbeitslasten geforderten Verfügbarkeitsverpflichtungen sichern. Der Segmentumsatz wird zusätzlich durch netzinteraktive Firmware gestützt, die es Einrichtungen ermöglicht, Frequenzregelungs- oder Momentanreservedienste anzubieten und so ein reines Kostenzentrum in einen Gewinntreiber umzuwandeln.

Stromverteilungseinheiten (PDUs) sind die am schnellsten wachsende Komponentenlinie mit einer prognostizierten CAGR von 6,05 % bis 2031. Ultrahochdichte Racks erfordern PDUs mit einer Nennleistung von mehr als 100 A pro Abgriff mit Messgenauigkeit auf Zweig-Ebene, die Temperatur, Last und Oberschwingungen in Echtzeit meldet. Softwareseitig definierbare Steckdosenschaltung unterstützt dynamische Leistungsbegrenzung und schützt Zuleitungskreise vor kaskadenartigen Überlastungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumstyp: Colocation-Dominanz trifft auf Hyperscale-Beschleunigung

Colocation-Anbieter erfassten im Jahr 2025 45,10 % des Umsatzes und nutzen Skaleneffekte, um niedrige Latenz über Ballungsraumfußabdrücke zu liefern. Stromzuverlässigkeit dient als zentrales Differenzierungsmerkmal; Einrichtungen werben mit Umschaltzeiten unter 2 ms und PUE-Durchschnittswerten unter 1,4 in Verkaufsgesprächen. Steigende Energiekosten drücken jedoch die Gewinnmargen und zwingen Colocation-Anbieter dazu, hocheffiziente USV-Blöcke einzusetzen und Abwärme für benachbarte Gebäude zurückzugewinnen, wo es die Flächennutzungsplanung erlaubt. Diese Strategien resonieren mit Unternehmensnutzern unter dem Druck, Scope-2-Emissionsreduzierungen zu berichten, was die Wertversprechen der Colocation-Anbieter stärkt.

Hyperscaler und Cloud-Dienstleister, die mit einer CAGR von 8,05 % expandieren, bauen Multi-Gigawatt-Campusanlagen, die die Planungshorizonte der Versorgungsunternehmen neu ordnen. Mega-Einrichtungs-Designleitfäden fordern N+1-Batterie-Strings in Bausteininkrementen von 16 MW, kombiniert mit standorteigenen Gasturbinen oder Brennstoffzellen, die eine 48-Stunden-Autonomie garantieren.

Nach Rechenzentrumsgröße: Große Standorte führen, Mega-Standorte im Aufschwung

Große Rechenzentren mit 20–100 MW behielten im Jahr 2025 einen Marktanteil von 47,75 % im US-amerikanischen Rechenzentrum-Strommarkt. Betreiber schätzen ihre Flexibilität: Diese Standorte balancieren Skaleneffekte mit schrittweiser Expansion durch zusätzliche Hallen oder angrenzende Parzellen. Mittelspannungszuleitungen und zentrale Batterieräume optimieren Leiterverläufe und reduzieren Leitungsverluste im Vergleich zu kleineren Standorten. Strommanagementsysteme aggregieren Daten über Hallen hinweg und ermöglichen Unternehmenskunden die Überprüfung des Energieverbrauchs anhand von Nachhaltigkeitszielen.

Mega-Einrichtungen sind mit einer CAGR von 9,1 % die am schnellsten wachsende Gruppe. Ihre Größe erfordert mittelspannungsbasierte interne Verteilung und oft 2N+1-Redundanz, die doppelte Versorgungsumspannwerke mit redundanter standorteigener Erzeugung kombiniert. Diese Campusanlagen sind Vorreiter der geschlossenen Wasserkühlung in Verbindung mit Direkt-zu-Chip-Leistungsversorgung bei 54 V, was ohmsche Verluste in Leiterpfaden reduziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Tier-Stufe: Tier-III-Dominanz und Tier-IV-Schwung

Tier-III-Architekturen erfassten im Jahr 2025 56,40 % des Umsatzes und balancieren Kosten und Verfügbarkeit durch das Angebot gleichzeitiger Wartbarkeit ohne vollständige 2N-Redundanz. Zur Standardpraxis gehören verteilte redundante USV-Blöcke, die doppelte Stromleisten speisen und Wartungsfenster ohne Abschaltungen ermöglichen. Viele Betreiber ergänzen mechanische Tier-III-Designs mit Tier-IV-wertigen Steuerungen, wie automatischen statischen Transferschaltern, um eine de-facto Tier-III+-Leistung zu erzielen.

Tier-IV-Einrichtungen, die mit einer CAGR von 8,35 % wachsen, sind zweckgebaut für KI-Modelltraining, algorithmischen Handel und medizinische Bildgebung, wo Ausfallzeiten direkt in Umsatz- oder Lebenssicherheitsrisiken übersetzt werden. Designs umfassen 2N-Strompfade, redundante Versorgungsanschlüsse und Kraftstoffreserven von mehr als 72 Stunden. Beschaffungsteams prüfen die mittlere Betriebsdauer zwischen Ausfällen (MTBF) der Komponenten sorgfältig und bevorzugen Schaltanlagen, die für 10.000 mechanische Operationen qualifiziert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Texas verzeichnet starkes Wachstum, angetrieben durch reichlich Wind- und Solarenergie, ein unabhängiges Stromnetz und unternehmensfreundliche Genehmigungsverfahren. Der Stromverbrauch von Rechenzentren hat sich seit 2020 vervierfacht, was milliardenschwere Investitionen ausgelöst hat, wie etwa ein KI-Campus im Wert von 10 Milliarden USD bei Dallas. Jüngste Winterstormausfälle haben den Fokus auf Dual-Fuel-Erzeugung und Batteriespeicher geschärft und Innovationen in der Mikronetz-Orchestrierung angetrieben, die Erdgasturbinen mit 100-MWh-Batterieblöcken für Schwarzstartfähigkeit verbindet.

Aufstrebende Zentren in Arizona, Nevada und Ohio bieten günstiges Land, erneuerbare Energiepipelines und geringeres Erdbebenrisiko als Alternativen an der Küste. Lokale Versorgungsunternehmen verhandeln maßgeschneiderte Tarife, die an Meilensteine der Nutzung erneuerbarer Energien gebunden sind, während staatliche Stellen Umweltgenehmigungen vereinfachen. Die Zusammenarbeit zwischen Stromgerätelieferanten, Regulierungsbehörden und Netzbetreibern beschleunigt den Umspannwerksausbau und verkürzt Vorlaufzeiten, die für die Expansionsstrategie des US-amerikanischen Rechenzentrum-Strommarktes entscheidend sind. Diese aufstrebenden Regionen erproben auch wasserfreie Kühlkonzepte, die für aride Klimazonen geeignet sind, und zeigen, wie die Geografie das gemeinsame Design von Strom- und Kühlsystemen bestimmt.

Wettbewerbslandschaft

Schneider Electric, Vertiv und Eaton sind die Ankerunternehmen in den USV- und PDU-Segmenten, doch Spezialanbieter, die sich auf Wasserstoff-Brennstoffzellen, Natrium-Ionen-Batterien und leistungsbewusste Siliziumphotonik konzentrieren, gewinnen zunehmend an Sichtbarkeit. Strategische Partnerschaften vervielfachen sich: Eaton und Siemens Energy haben ein integriertes Paket für standorteigene Erzeugung mit 500-MW-modularen Anlagen vorgestellt, die in Containerblöcken geliefert werden eaton.com. Solche Allianzen verkürzen die Inbetriebnahmezeiten und sprechen Hyperscaler an, die darum wetteifern, die KI-Nachfrage zu erfüllen.

Die technologische Differenzierung konzentriert sich auf Intelligenz, Konnektivität und Nachhaltigkeit. Anbieter integrieren nun digitale Zwillinge in Schaltanlagen; Betreiber simulieren Fehlerszenarien und verfolgen die Kohlenstoffintensität in Echtzeit. Brennstoffzellen-Lieferanten werben mit nahezu null Partikelemissionen und Bereitschaft für Grün-Wasserstoff-Gemische und gewinnen Einfluss bei Kommunen, die strengere Dieselgeneratorbegrenzungen vorschlagen. Der US-amerikanische Rechenzentrum-Strommarkt belohnt damit Lieferanten, die sowohl ESG-Konformität als auch Lebenszykluskosten-Vorteile nachweisen können, und drängt Nachzügler in Richtung Gemeinschaftsunternehmen oder Fusionen und Übernahmen.

Weiße-Flecken-Chancen umfassen Mikro-USV-Plattformen für Edge-Anwendungen, KI-bereite 100-kW-Rack-Leistungsschienen und softwaregesteuerte Stromsteuerungen, die heterogene Speicher – Lithium-Ionen, Natrium-Ionen, Schwungrad – in einem einzigen Stapel orchestrieren. Markteintrittsbarrieren sinken, da Auftragshersteller Eigenmarken-Builds anbieten, doch etablierte Unternehmen nutzen globale Serviceflotten und jahrzehntelange Garantieprogramme, um Unternehmenskunden zu halten, die Risiken durch aufstrebende Anbieter scheuen. Insgesamt intensiviert sich der Lieferantenwettbewerb, doch kein Anbieter konsolidiert bislang Anteile über moderate Schwellenwerte hinaus, was den Käufern in den meisten Produktklassen Verhandlungsmacht erhält.

Marktführer der US-amerikanischen Rechenzentrum-Strombranche

ABB Ltd

Schneider Electric SE

Vertiv Holdings Co

Eaton Corp plc

Caterpillar Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eaton und Siemens Energy stellten ein 500-MW-modulares Kraftwerkskonzept für Rechenzentren vor, das eine Terminverkürzung von zwei Jahren verspricht.

- Mai 2025: Chevron, GE Vernova und Engine No. 1 starteten ein Programm zur Lieferung von bis zu 4 GW Erdgasstrom in Kombination mit Kohlenstoffabscheidung für KI-Rechenzentren.

- April 2025: Ein Plan im Wert von 10 Milliarden USD wurde angekündigt, um ein ehemaliges Kohlekraftwerk in Homer City, Pennsylvania, in einen 4,5-GW-erdgasbetriebenen KI-Campus umzuwandeln.

- März 2025: Microsoft und BlackRock verpflichteten sich zu 30 Milliarden USD für die Entwicklung von Rechenzentren der nächsten Generation mit fortschrittlichem Strommanagement und Nachhaltigkeitsmerkmalen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für die Stromversorgung von Rechenzentren als den jährlichen Umsatz, der durch den Verkauf, die Installation und den langfristigen Service von elektrischer Infrastruktur erzielt wird. Dazu gehören vor allem unterbrechungsfreie Stromversorgungen, Schaltanlagen, Stromverteilungseinheiten, Notstromgeneratoren, Batteriesysteme und die dazugehörige Überwachungssoftware, die eine kontinuierliche, konditionierte Stromversorgung für IT-Lasten in speziell gebauten Rechenzentren jeder Größenordnung gewährleistet.

Ausschluss vom Geltungsbereich: Kühlgeräte, Gebäudemanagement-Software, Transformatoren im Besitz von Versorgungsunternehmen und Stromversorgungsgeräte in Serverräumen von Unternehmen, die weniger als 50 kW leisten, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Komponenten

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteilungen

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Riesige Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen strukturierte Interviews mit Ingenieuren für die Planung von Einrichtungen, mit Verantwortlichen für die Beschaffung von Colocation, mit Managern für die Zusammenschaltung von Stromversorgern und mit Produktmanagern für USV oder PDUs in wichtigen Zentren wie Nord-Virginia, Dallas, Phoenix und Hillsboro. In diesen Gesprächen werden Liefervolumen, durchschnittliche Verkaufspreise, Redundanzpräferenzen und Zeitpläne für die Inbetriebnahme überprüft, wodurch die durch die Schreibtischarbeit entstandenen Lücken geschlossen werden.

Desk Research

Wir beginnen mit öffentlich zugänglichen Eckpfeilern wie Lastdaten der U.S. Energy Information Administration, Warteschlangen der Federal Energy Regulatory Commission, EPA ENERGY STAR-Datensätzen, Uptime Institute Tier-Zertifizierungsregistern und Kurzberichten von Branchenverbänden wie AFCOM oder dem Open Compute Project. 10-Ks von Unternehmen, Übertragungspläne von Versorgungsunternehmen und seriöse Pressemitteilungen ergänzen diese Quellen und verankern Trendlinien. Proprietäre Feeds von D&B Hoovers und Dow Jones Factiva ermöglichen unserem Team den Abgleich von Projektwerten, Investitionsausgaben und Akquisitionsmultiplikatoren. Diese Liste dient der Veranschaulichung; beim Screening und der Validierung der Zahlen wurden viele weitere Quellen angezapft.

Sekundäres Material gibt nur selten Auskunft über die nach Komponenten oder Ebenen aufgeschlüsselten Umsätze, so dass es hauptsächlich als Grundlage für Makrosummen dient, die angekündigten Kapazitätserweiterungen aufzeigt und als Leitfaden für die Fragen dient, die wir später an Primärkontakte richten.

Marktgrößenbestimmung und -prognose

Es wird ein gemischtes Top-down- und Bottom-up-Modell verwendet. Die nationale IT-Last für Rechenzentren (MW) wird aus den Unterlagen der Versorgungsunternehmen und den Baugenehmigungen rekonstruiert und dann mit den typischen Ausgaben für die Energieinfrastruktur pro eingesetztem MW multipliziert. Die Ergebnisse werden durch stichprobenartige Lieferanten-Roll-ups und Channel-Checks überprüft. Zu den Schlüsselvariablen gehören die durchschnittliche Rack-Dichte, der vorherrschende PUE-Wert, die Verbreitung von Lithium-Ionen-USVs, Steueranreize auf staatlicher Ebene und die Anzahl der Hyperscale-Campus, die auf die Netzanbindung warten. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber, während eine Szenarioanalyse das Risiko einer Netzverzögerung berücksichtigt. Wenn die Stichprobenschätzungen des ASPx-Volumens um mehr als drei Prozent von den Top-down-Ergebnissen abweichen, überprüfen wir die Annahmen oder nehmen erneut Kontakt mit den Quellen auf, bevor wir die Basislinie festlegen.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Modell durchläuft eine zweistufige Analystenprüfung, bei der Abweichungen von historischen Zeitreihen und Drittindikatoren markiert werden. Ausreißer lösen eine neue Runde von Anrufen aus. Die Berichte werden jährlich aktualisiert, und eine Zwischenaktualisierung wird herausgegeben, wenn wesentliche Ereignisse, wie z. B. eine Änderung des Bundeskredits für saubere Energie, die Grundlagen des Marktes verändern.

Warum Mordors Grundlinie für die Stromversorgung von Rechenzentren in den Vereinigten Staaten Bestand hat

Die veröffentlichten Zahlen weichen oft voneinander ab, weil Unternehmen Kühlgeräte mit Elektrogeräten mischen, globale Preislisten auf lokale Angebote anwenden oder Kanada in die Gesamtzahlen für die USA einbeziehen. Unser Ansatz beschränkt sich auf die fünfzig US-Bundesstaaten, die Preise für die Geräte werden auf der Grundlage der in den Interviews ermittelten Nettopreise nach Abzug von Rabatten ermittelt und die Daten werden jedes Jahr und nicht alle drei Jahre aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 15,22 B (2025) | Mordor Intelligence | - |

| USD 6,42 B (2024) | Globale Unternehmensberatung A | Verwendet nur den Rechnungswert von USV-Einheiten; schließt Generatoren und Dienstleistungen aus |

| USD 5,53 B (2024) | Industrieverband B | Zählt nur die Installationen im Nordosten und lässt die Ausgaben für den Selbstbau in großem Maßstab außer Acht |

| USD 7,69 B (2024) | Regionale Beratung C | Aggregiert U.S.-amerikanische und kanadische Umsätze; verwendet Listenpreise ohne Rabattierung |

Die Unterschiede ergeben sich hauptsächlich aus dem Umfang, der geografischen Lage und den Preisannahmen. Durch die Bindung der Einnahmen an klar definierte Komponenten, die Validierung der Nettopreise mit den Käufern und die regelmäßige Aktualisierung der Variablen bietet Mordor Intelligence eine ausgewogene, nachvollziehbare Basis, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Rechenzentrum-Strommarkt derzeit?

Der Markt wird im Jahr 2026 auf 16,17 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,89 Milliarden USD erreichen.

Welches Komponentensegment führt die Ausgaben heute an?

USV-Systeme führen mit einem Marktanteil von 36,04 % im US-amerikanischen Rechenzentrum-Strommarkt, was ihre entscheidende Rolle bei der Bereitstellung unterbrechungsfreier Stromversorgung für hochdichte Racks widerspiegelt.

Wie schnell wachsen Tier-IV-Rechenzentren?

Tier-IV-Einrichtungen, die für vollständige 2N-Redundanz geschätzt werden, expandieren bis 2031 mit einer CAGR von 8,35 %, da missionskritische KI- und Finanzarbeitslasten nahezu null Ausfallzeiten verlangen.

Welche Strategien helfen Betreibern, die Volatilität der Stromtarife zu bewältigen?

Gängige Ansätze umfassen Festpreis-Strombeschaffungsverträge, standorteigene Erzeugung, Batteriespeicher zur Senkung von Spitzenlastgebühren und die Teilnahme an Laststeuerungsprogrammen.

Beeinflussen Steueranreize die Technologieauswahl wesentlich?

Ja, bundesstaatliche und staatliche Anreize für grüne Strominfrastruktur verkürzen die Amortisationszeiten für Brennstoffzellen, Batteriespeicher und Effizienzverbesserungen und beschleunigen deren Einführung in neuen Bauprojekten.

Seite zuletzt aktualisiert am: