Marktgröße und Marktanteil für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

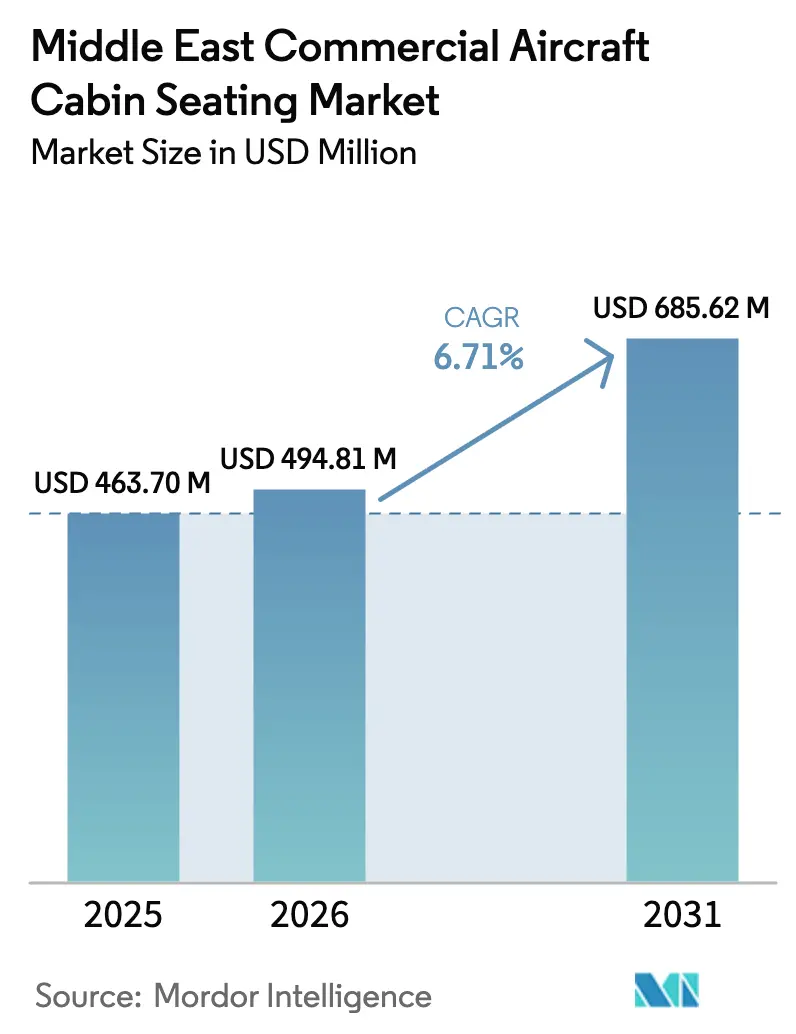

| Marktgröße im Basisjahr (2025) | 463.70 Millionen US-Dollar |

| Marktgröße (2026) | 494.81 Millionen US-Dollar |

| Marktgröße (2031) | 685.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

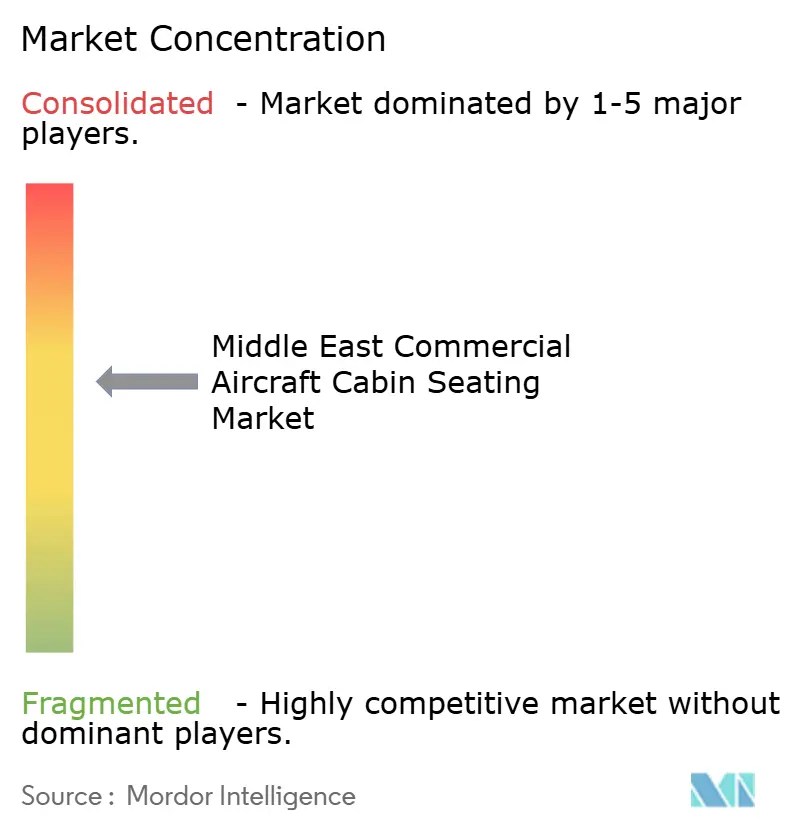

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten von Mordor Intelligence

Die Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten wird voraussichtlich von 463,70 Millionen USD im Jahr 2025 auf 494,81 Millionen USD im Jahr 2026 wachsen und soll bis 2031 685,62 Millionen USD bei einem CAGR von 6,71 % über 2026–2031 erreichen. Staatlich finanzierte Flughafenerweiterungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie der rasche Aufstieg von Billigfluggesellschaften (LCCs) stützen eine hohe Linefit-Nachfrage, während die Erneuerung der Großraumflugzeugflotte und Retrofit-Programme schrittweise Einnahmen für Anbieter von Premium-Kabinenbestuhlung generieren. Fluggesellschaften intensivieren die Produktdifferenzierung durch datenschutzorientierte Suiten und Premium-Economy-Kabinen, und Sitzhersteller reagieren mit leichten Verbundstoffstrukturen, die den Fluggesellschaften helfen, strenge Kraftstoffeffizienzziele zu erfüllen. Schwachstellen in der Lieferkette, insbesondere bei Schaum- und Aktuatorkomponenten, verlängern die Lieferzeiten und belasten die Investitionsausgabenpläne der Fluggesellschaften. Dennoch profitiert der Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten vom Status der Region als Knotenpunkt auf interkontinentalen Strecken und von der robusten staatlichen Unterstützung für eine tourismusgetriebene wirtschaftliche Diversifizierung, was die Wachstumsaussichten über globale Luftfahrtzyklen hinaus verankert.

Wichtigste Erkenntnisse des Berichts

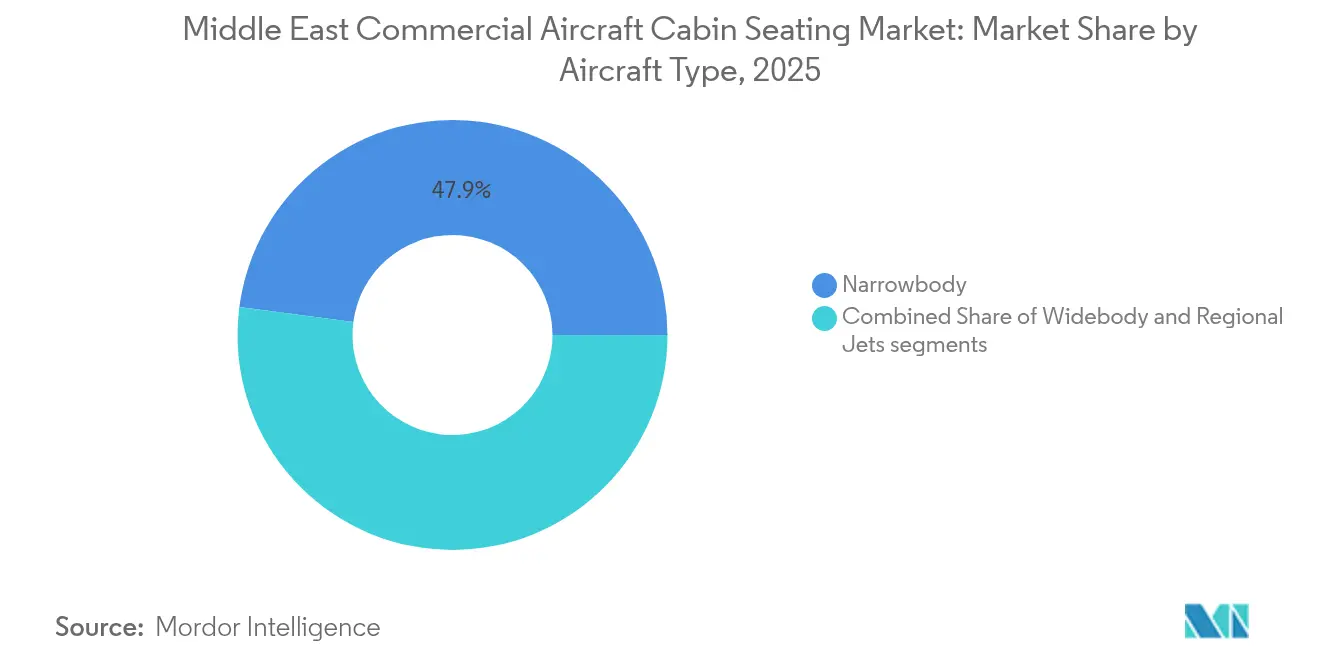

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge 2025 einen Anteil von 47,92 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten, und Großraumflugzeuge werden voraussichtlich den schnellsten CAGR von 7,28 % bis 2031 verzeichnen.

- Nach Kabinenklasse entfiel auf die Economy-Klasse 2025 ein Anteil von 54,63 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten, und die Premium Economy wird voraussichtlich mit einem CAGR von 8,05 % bis 2031 wachsen.

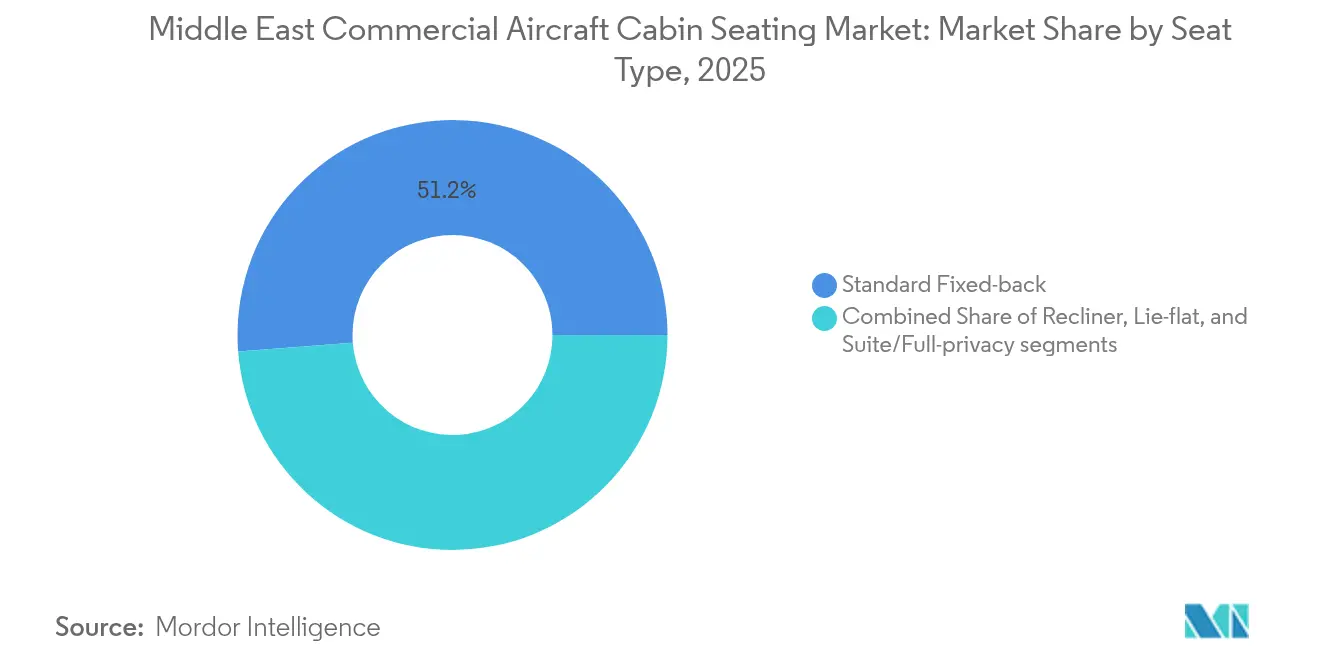

- Nach Sitztyp entfielen auf Sitze mit fester Rückenlehne 2025 ein Anteil von 51,22 %, während Suitenkonfigurationen voraussichtlich mit einem CAGR von 10,62 % bis 2031 wachsen werden.

- Nach Einbauart entfielen auf Linefit-Installationen 68,74 % der Einnahmen im Jahr 2025, während Retrofits voraussichtlich mit einem CAGR von 8,84 % zunehmen werden.

- Nach Geografie wird erwartet, dass die Vereinigten Arabischen Emirate 2025 einen Anteil von 58,21 % am regionalen Markt ausmachen. Im Vergleich dazu wird für Saudi-Arabien ein CAGR von 11,25 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | Einfluss auf den CAGR (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der Billigfluggesellschaften | +1.5% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Flottenemeuerungsprogramme vor dem Hintergrund von Kraftstoffeffizienzzielen | +1.2% | Regionsweite; stärkste Auswirkung in den VAE und Saudi-Arabien | Langfristig (≥4 Jahre) |

| Wachsende Premium-Economy-Retrofits | +0.8% | Golffluggesellschaften; Übertragungseffekte auf andere Märkte im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Zunahme staatlich geförderter Luftfahrtknotenpunkte | +0.7% | VAE und Katar | Langfristig (≥4 Jahre) |

| Fortschritte bei der Zertifizierung von leichten Verbundstoffkabinensitzen | +0.6% | Globale Lieferanten, die Fluggesellschaften im Nahen Osten bedienen | Mittelfristig (2–4 Jahre) |

| Risikoteilung-Partnerschaften zwischen OEM und Sitzhersteller | +0.5% | Global; konzentriert auf große Knotenpunktoperationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Billigfluggesellschaften

Billigfluggesellschaften wie flynas, Air Arabia und flydubai steigern Flottenbestellungen und bevorzugen Schmalrumpflayouts mit 174 bis 180 Sitzen, die die Dichte maximieren, sodass die Volumennachfrage nach langlebigen Economy-Einheiten mit fester Rückenlehne deutlich steigt.[1]flynas, "Strategie zur Flottenexpansion und Streckenentwicklung", FLYNAS.COM Sitzhersteller, die modulare Plattformen mit schnell wechselbaren Kissen und integriertem USB-C-Laden anbieten, sichern sich Aufträge, da Fluggesellschaften kürzere Bodenzeiten und Funktionen für Zusatzeinnahmen anstreben. Das Regierungsziel, bis 2030 250 Auslandsziele zu verbinden, verstärkt die Sitzplatzbeschaffungspipelines, insbesondere für hochfrequente regionale Streckenpaare.[2]Allgemeine Behörde für Zivilluftfahrt, "Wachstumsstatistiken des saudi-arabischen Luftfahrtsektors", GACA.GOV.SA Leichte Verbundstoffrahmen helfen Fluggesellschaften, den Kraftstoffverbrauch zu senken und gleichzeitig die Sitzplatzökonomie zu erhalten, was der Kostendisziplin im Niedrigpreismodell entspricht. Mit der Ausweitung des Streckennetzes rüsten die Fluggesellschaften frühere Auslieferungen nach, um Kabinenstandards anzupassen, und schaffen so Folgeaufträge im Aftermarket für zertifizierte Lieferanten.

Flottenemeuerungsprogramme vor dem Hintergrund von Kraftstoffeffizienzzielen

Golffluggesellschaften beschleunigen die Erneuerungszyklen bei Großraumflugzeugen, um Kraftstoffeinsparungen von 15–20 % zu erreichen, und Sitzverträge bündeln Karbonfaserstrukturen mit gewichtsoptimierten Bezügen, die Kilogramm je Passagier einsparen.[3]Emirates, "Kabinenretrofit- und Flottenmodernisierungsprogramm", EMIRATES.COM Emirates hat 3 Milliarden USD für Kabinenaufrüstungen vorgesehen, darunter Sitze der nächsten Generation mit Titanbeinen und Kunststoffen aus Recyclingmaterial zur Erfüllung von Nachhaltigkeitsverpflichtungen. Die EASA-ETSO-C127c-Zertifizierung bildet die Grundlage für die Lieferantenqualifizierung, sodass etablierte Anbieter mit Prüfkapazitäten im eigenen Haus einen Vorteil haben. Netzwerkplaner quantifizieren Kraftstoffeinsparungen in Kilogramm-Kilometer-Kennzahlen. ROI-Schwellenwerte begünstigen Produkte zur Gewichtsreduzierung und Umsatzpotenzial durch Zusatzleistungen wie Bluetooth-fähige Bestellsysteme am Sitz. Neue B787- und A350-Auslieferungen integrieren daher von Anfang an Premium-Economy- und Suiten-Installationen, was eine stetige Linefit-Nachfrage unterstützt.

Wachsende Premium-Economy-Retrofits

Premium Economy erzielt 30–40 % höhere Erträge als die Standard-Economy-Klasse, und Golffluggesellschaften beschleunigen die Einführung, um die latente Zahlungsbereitschaft unter Geschäfts- und VFR-Segmenten zu monetarisieren.[4]Qatar Airways, "Premium Economy und Flottenexpansionspläne", QATARAIRWAYS.COM Retrofit-Linien in Dubai und Doha wandeln Großraumkabinen innerhalb von sechzehn Tagen Bodenstandzeit um und ersetzen 3-3-3-Economy-Blöcke durch 2-4-2-Premium-Layouts mit 38–42 Zoll Sitzabstand und Unterschenkelstützen. Sitzlieferanten integrieren sitzintegrierte Amenity-Staufächer, Sichtschutzflügel und vergrößerte Tablettenarms, um den wahrgenommenen Wert zu steigern und gleichzeitig das zusätzliche Kabinengewicht zu begrenzen. Der Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten verzeichnet einen Anstieg bei Retrofit-Ingenieursleistungen, einschließlich Monument-Neuzertifizierung und LOPA-Aktualisierungen, da Fluggesellschaften schrittweise Einnahmen aus Rümpfen mittleren Alters erzielen. Die Resonanz der Vielfliegerprogramme ist positiv, was die Auslastungsfaktoren auf Langstreckensegmenten steigert und weitere Einführungen bestätigt.

Staatlich geförderte Luftfahrtknotenpunkte

Mega-Hub-Strategien sind auf ein nahtloses Passagiererlebnis angewiesen, sodass Behörden Kapital in Premium-Kabinenbestuhlung leiten, die die Markenwahrnehmung stärkt.[5]Saudi-Arabische Nachrichtenagentur, "Saudi-Arabien kündigt 50-Milliarden-Dollar-Investition in Flughafeninfrastruktur an", SPA.GOV.SA Dubais 35 Milliarden USD umfassende Flughafenerweiterung erhöht die Spitzenabflugkapazitäten, was in höheren Anforderungen an Flugzeugsitzkapazitäten resultiert. Dohas Fokus auf hochrenditestarken Verbindungsverkehr veranlasst Qatar Airways, datenschutzorientierte Suiten auf Flaggschiffstrecken zu spezifizieren, was den Wettbewerbsdruck gegenüber asiatischen und europäischen Konkurrenten mindert. Staatliche Finanzierung schützt Fluggesellschaften vor kurzfristigen Ölpreisschwankungen und unterstützt nachhaltige Beschaffungszyklen. Für Lieferanten verringert die Nähe zu Logistikzentren in Freizonen die Lieferzeiten für Linefit-Sitzgarnituren und mildert Steuer- und Zollhindernisse, die andere Regionen betreffen. Insgesamt gewährleistet die hubzentrierte Politik eine planbare, mehrjährige Bestuhlung über alle Kabinenklassen hinweg.

Analyse der Hemmnisswirkung*

| Hemmnis | Einfluss auf den CAGR (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferverzögerungen bei Flugzeugprogrammen | −0.9% | Globale Auswirkung; akut im Nahen Osten aufgrund großer Bestellungen | Kurzfristig (≤2 Jahre) |

| Lieferkettenengpässe bei Schaum und Aktuatoren | −0.6% | Globale Fertigung; regionale Installationsverzögerungen | Mittelfristig (2–4 Jahre) |

| Volatile Kerosinpreise mit Auswirkung auf Investitionsausgaben | −0.7% | Regionsweite | Kurzfristig (≤2 Jahre) |

| Kabinendichtevorschriften zur Begrenzung der Sitzplatzzahl | −0.4% | Regionsweite | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferverzögerungen bei Flugzeugprogrammen

Verlängerte Lieferzeiten bei Boeing und Airbus verschieben Schmalrumpf- und Großraumlieferungen um 12–18 Monate, frieren geplante Sitzinstallationsfenster ein und verzögern die Umsatzrealisierung der Lieferanten. Golffluggesellschaften mit umfangreichen Auftragsrückständen – Emirates, Qatar Airways und Saudia – sehen sich nachgelagerten Kapazitätslücken gegenüber und sind gezwungen, ältere Kabinen länger zu nutzen oder Interimskapazitäten zu leasen. Sitzhersteller tragen Lagerkosten für teilweise fertiggestellte Sitzgarnituren, die auf die Verfügbarkeit von Flugzeugzellen warten, was den Betriebskapitalbedarf erhöht und die Margenprofile belastet. Fluggesellschaften mildern Störungen durch Beschleunigung von Retrofit-Programmen, aber Retrofit-Slots konkurrieren mit Schwerwartungsbesuchen und belasten die MRO-Kapazitäten. Der Engpass dämpft das kurzfristige Wachstum, legt jedoch den Grundstein für einen Lieferschub in den Jahren 2027–2028, der die Lieferantenkapazitäten auf die Probe stellen könnte.

Lieferkettenengpässe bei Schaum und Aktuatoren

Polyurethanschaum in regulatorischer Qualität ist aufgrund von chemischen Sicherheitseinschränkungen mit Rohstoffknappheit konfrontiert, und Halbleitermangel verzögert Lieferungen elektromechanischer Aktuatoren, wodurch sich Komponentenlieferzeiten auf 20 Wochen verlängern. Sitz-OEM nutzen entweder Dual-Source-Materialien, initiieren neue Zertifizierungszyklen oder überarbeiten Produkte, um verfügbare Substitute zu integrieren, was die nicht wiederkehrenden Ingenieurskosten erhöht. Fluggesellschaften sehen sich höheren Stückpreisen und eingeschränkter Spezifikationsflexibilität gegenüber und akzeptieren manchmal Sitzkonfigurationen mit weniger Funktionen, um Szenarien mit am Boden stehenden Flugzeugen zu vermeiden. Als Reaktion darauf weiten Collins Aerospace und Safran die vertikale Integration in Schaum- und Bewegungssteuerungsuntergruppen aus, wobei der Hochlauf jedoch Investitionsausgaben und Mitarbeiterschulungen erfordert. Anhaltende Engpässe dämpfen den CAGR des Marktes für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten leicht, bis die globale Halbleiterkapazität aufgeholt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Großraumflugzeugwachstum übertrifft Schmalrumpfvolumen

Das Großraumflugzeugsegment des Marktes für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten verzeichnete einen prognostizierten CAGR von 7,28 % und übertraf das Schmalrumpfvolumen, obwohl Schmalrumpfflugzeuge 2025 einen Marktanteil von 47,92 % behielten. Die Nachfrage nach Großraumflugzeugen steht im Einklang mit den Langstreckenstrategien der Golffluggesellschaften und der Differenzierung in der Premium-Kabine, insbesondere ihrer A350- und B787-Flotten, die Suiten der nächsten Generation und eigenständige Suiten aufweisen. Der Schwung bei Schmalrumpfflugzeugen beruht auf der Kurzstreckenfrequenz und der Expansion der Billigfluggesellschaften; Vertragsabschlüsse für A320neo- und B737-MAX-Programme füllen die Economy-Pipelines mit fester Rückenlehne bei Safran und RECARO. Regionaljets bleiben ein Nischenmarkt, bedienen aber Punkt-zu-Punkt-Verbindungen und können keine größeren Flugzeuge aufrechterhalten.

Flottenplaner rechtfertigen Großraumretrofit-Budgets, da jeder aufgerüstete Sitz Tarifprämien freisetzt, die ein Vielfaches über denen von Schmalrumpfflugzeugen liegen, oder alternativ Gewichtseinsparungen von 1–2 % erhebliche Kerosinkosteinsparungen auf Ultralangstreckensegmenten ermöglichen. Im Gegensatz dazu konzentrieren sich Schmalrumpfflugzeuge auf Slimline-Economy-Auffrischungen, integrierte Stromversorgung und Kabinenbeleuchtungsharmonisierung, die Zusatzeinnahmen steigern. Die Angleichung von EASA und GACA bei der Zertifizierung rationalisiert Lieferantenausstattungen über Flugzeugkategorien hinweg und stärkt programmübergreifende Gemeinsamkeitsstrategien.

Nach Kabinenklasse: Premium Economy treibt die Erlösoptimierung an

Economy-Bestuhlung dominiert den Wert nach wie vor, da sie den Großteil der Kabinenfläche ausfüllt und 2025 einen Anteil von 54,63 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten hält. Fluggesellschaften setzen Slimline-Designs mit einem Sitzabstand von 28–31 Zoll ein, um auf preissensiblen Strecken Breakeven-Auslastungsfaktoren aufrechtzuerhalten. Dennoch untermauert das Wachstum der Premium Economy mit einem CAGR von 8,05 % Verschiebungen in der Erlösmischung, da Fluggesellschaften 24–40 Sitze pro Großraumflugzeug einplanen, um höhere Erträge ohne die Servicekomplexität von Liegesessel-Business-Class-Betten zu erzielen.

Premium-Economy-Mobiliar verfügt über Recliner-Mechanismen, breitere Armlehnen und verstellbare Unterschenkelstützen, wiegt jedoch aufgrund von Verbundstoff-Seitenwänden und Magnesium-Hartteilen nur geringfügig mehr als Economy-Basiseinheiten. Flottenretrofits treiben die Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten für Premium Economy bei Emirates, Etihad und Saudia. Business-Class-Bestuhlung wahrt den Markenstatus auf Flaggschiffstrecken, liefert jedoch stetigere, aber keine hyperwachsenden Volumina. First-Class-Installationen sind typischerweise boutiqueartig mit sechs bis acht Suiten pro Flugzeug; sie treiben dennoch margenstarke Ingenieursleistungen und sensorgestützte Sitzsteuerungen an.

Nach Sitztyp: Suitenkonfigurationen führen die Innovation an

Economy-Einheiten mit fester Rückenlehne hielten 2025 einen Anteil von 51,22 %, während suitenartige Sitze mit einem CAGR von 10,62 % den stärksten Wachstumspfad verzeichneten, was das Streben der Golffluggesellschaften nach Exklusivität auf Langstreckenstrecken widerspiegelt. Suiten-Designs verfügen nun über raumhohe Sichtschutzwände, 32-Zoll-Videobildschirme und VR-fähige Fensterdisplays, die die Spitze der Produktpyramide neu definieren. Recliner-Sitze unterstützen Premium-Economy-Grundflächen und optimieren den Komfort innerhalb konventioneller Sitzschienen. Unterdessen entwickeln sich Liegesessel-Business-Produkte zu Fischgräten-Layouts mit erweitertem Gangzugang und Schulterraum, was eine Balance zwischen Dichte und Komfort herstellt.

F&E-Zentren in Toulouse, Hamburg und Dubai iterieren Verbundstoffschalen-Geometrien, die das Gewicht ohne Einbußen bei der Steifigkeit reduzieren. Lieferanten statten Suiten mit integriertem Wireless Charging, OLED-Stimmungsbeleuchtung und prädiktiven Wartungssensoren aus, die Nutzungsdaten über Flugzeuggesundheitsüberwachungssysteme übertragen. Die Marktgröße für Suiten und Datenschutzprodukte im Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten soll von 50 Millionen USD im Jahr 2025 auf 91,6 Millionen USD im Jahr 2031 wachsen, angetrieben durch mehrere Shipset-Retrofit-Verträge für Emirates' B777-Flotte.

Nach Einbauart: Retrofit-Beschleunigung treibt das Aftermarket-Wachstum an

Linefit dominierte 2025 mit einem Anteil von 68,74 %, da jedes neue Flugzeug bei der Auslieferung eine zertifizierte Bestuhlung erfordert und OEM-genehmigte Sitzplatzkataloge den Ingenieursaufwand der Fluggesellschaft reduzieren. Der Retrofit-CAGR von 8,84 % übertrifft jedoch das Basiswachstum, da Fluggesellschaften verzögerte Lieferungen überbrücken und komplexe Produkte vor globalen Ereignissen wie der Expo 2030 Riad auffrischen. Fluggesellschaften bewerten den Retrofit-ROI anhand von Tarifprämien und Abwägungen bei Wartungsausfallzeiten; modulare Sitzausrüstungen und Plug-and-Play-IFE-Kabelbäume reduzieren die am Boden stehende Flugzeugzeit auf weniger als 18 Tage.

Collins Aerospaces Retrofit-Partnerschaft mit Saudia verdeutlicht den Trend und umfasst Economy-Slimline-Ersatz und Business-Class-Liegesessel-Upgrades, gebündelt mit Sanitäranlagenrenovierungen. Retrofit-Anbieter bündeln STC-Ingenieursleistungen, Teilezusammenstellung und standortbasierte Installationsbetreuung und generieren so Serviceleistungen über den initialen Sitzverkauf hinaus. Der Marktanteil für Retrofit-Arbeiten im Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten könnte bis 2031 über 35 % steigen, wenn sich die Auftragsrückstände auflösen und OEM-Lieferungen sich stabilisieren.

Geografische Analyse

Die Vereinigten Arabischen Emirate verankern den Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten durch Emirates und Etihad, die 2025 mehr als 300 Flugzeuge betrieben und über umfangreiche Retrofit- und Linefit-Pipelines verfügen. Dubais Infrastrukturprogramm im Wert von 35 Milliarden USD stärkt das Flottenwachstum und lenkt die Nachfrage nach Premium-Suiten und Liegesessel-Produkten, die den Markenstandards entsprechen. Lieferanten errichten regionale Vertriebszentren in der Dubai South Free Zone, um Zollhindernisse zu minimieren und eine schnelle Ersatzteillieferung an MRO-Partner zu ermöglichen.

Saudi-Arabien ist der am schnellsten wachsende Sitzmarkt, untermauert durch einen 50-Milliarden-Dollar-Flughafenerweiterungsplan und Vision-2030-Ziele für 330 Millionen Passagiere jährlich. Das Schmalrumpf-Auftragsbuch von Flynas verankert das Massenvolumen bei Economy-Sitzen, während Saudias Großraumretrofits Premium-Economy-Kabinen auf Religionstourismus-Hauptstrecken einführen. Der neue König-Salman-Internationale Flughafen in Riad verstärkt die zukünftige Linefit-Bestuhlung, und die lokale Lufttüchtigkeitsaufsicht, die mit EASA harmonisiert ist, beschleunigt Zertifizierungszyklen für Sitzlieferanten.

Katar hat einen überproportionalen Einfluss im Verhältnis zu seiner Bevölkerung, da Qatar Airways eine junge Großraumflotte mit hoher Suitendichte betreibt, was die kontinuierliche Entwicklung datenschutzorientierter Business-Class-Produkte vorantreibt. Die bevorstehende Einführung des B777-9 durch die Fluggesellschaft wird neue Maßstäbe für First-Class-Suiten mit raumhohen Türen und Smart-Glass-Paneelen setzen. Israel und kleinere Golfstaaten tragen ergänzendes Wachstum durch die Modernisierung nationaler Fluggesellschaften und regionale Tourismusprogramme bei, wobei kostengünstige Slimline-Bestuhlung mit integrierter Stromversorgung und Tablet-Halterungen bevorzugt wird. In der gesamten Region ermutigen Freihandelszone und Steuervorteile globale Lieferanten zur Einrichtung regionaler Lagerpositionen, was die Markteinführungszeiten verbessert und die Kundennähe stärkt.

Die Regierungspolitik im Nahen Osten schreibt die Einhaltung von ICAO Annex 8 und EASA-Sicherheitsnormen vor und gewährleistet einheitliche Sitz-Zertifizierungsprotokolle. Harmonisierte regulatorische Rahmenbedingungen senken nicht wiederkehrende Ingenieurskosten für Lieferanten und rationalisieren Beschaffungszyklen der Fluggesellschaften. Insgesamt positionieren diese geografischen Faktoren den Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten als widerstandsfähig gegenüber globalen Wirtschaftsschwankungen und sichern ein zusammengesetztes Wachstum bis 2030.

Wettbewerbslandschaft

Safran, Collins Aerospace und RECARO verfügen über die umfangreichste installierte Basis und nutzen mehrjährige Katalogpositionen bei Airbus und Boeing, um wiederkehrende Linefit-Volumina zu sichern. Safrans Z200-Slimline-Plattform bildet die Grundlage für Flynas' A320neo-Lieferungen und integriert intelligente Kissen und USB-C-Strom, um den Anforderungen von Billigfluggesellschaften gerecht zu werden. Collins Aerospace differenziert sich durch umfassende Retrofit-Pakete, die Sitz-, Galley- und Sanitäranlagenaufrüstungen kombinieren, wie Saudias Kabinen-Überholungsplan zeigt. RECARO konzentriert sich auf gewichtsoptimierte Economy- und Premium-Economy-Produkte unter Verwendung von Titan-Querträgern und Verbundstoff-Rückenlehnen.

Aufstrebende Anbieter wie Geven, ZIM und Thompson Aero Seating erschließen sich Anteile in den Premium-Economy- und Business-Segmenten durch flexible Anpassung an Sitzschienen-Grundrisse. Technologische Lücken umfassen sensorgestützte Sitzgesundheitsüberwachung, biozide Polsterbezüge und additiv gefertigte Sitzteile, die einen schnellen Ersatzteilaustausch ermöglichen. Zertifizierungs-Know-how bleibt eine Markteintrittsbarriere; etablierte Lieferanten betreiben eigene dynamische Prüfgestelle und Entflammbarkeitslabore, die ETSO-Genehmigungen beschleunigen. Die Wettbewerbsarena weist daher eine moderate Konzentration auf, wobei langfristige Fluggesellschaftsbeziehungen und regulatorische Kapitalanforderungen eine Fragmentierung begrenzen.

Neueinsteiger verfolgen Nischenmöglichkeiten in der Leichtschaumchemie und im integrierten Wireless Charging; Skalierungsherausforderungen bestehen jedoch aufgrund wiederkehrender Qualifikationskosten fort. Fusionen und Übernahmen bleiben ein Weg zur Fähigkeitsakquisition, da ZIMs Kauf von HAECO Cabin Solutions die Produktreichweite von Economy- bis Business-Class erweitert. Über den Prognosezeitraum hinaus wird die Wettbewerbsintensität von der Lieferkettenwiderstandsfähigkeit abhängen; Unternehmen, die vorgelagerte Materialien und Aktuatorproduktion kontrollieren, werden voraussichtlich ihre Marktposition verbessern.

Branchenführer im Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten

Elevate Aircraft Seating LLC

Expliseat S.A.S.

Safran SA

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Flynas unterzeichnete eine Absichtserklärung (MoU) mit Safran zur Ausrüstung von 60 A320neo-Flugzeugen mit Z200-Economy-Sitzen mit intelligenten Kissen, Geräthalterungen und Stromanschlüssen.

- April 2025: Thompson Aero Seating sicherte sich einen Vertrag mit Thai Airways über 32 Sitzgarnituren der Vantage-Business-Class für A321neo-Lieferungen, die für Ende 2025 geplant sind.

- April 2025: Geven gab Verträge über Economy- und Premium-Class-Sitze mit Turkish Airlines und Frontier Airlines bekannt und nutzte dabei die Essenza SE- und die Comoda-Plattform.

- Oktober 2024: RECARO Aircraft Seating veranstaltete seinen 13. Global Supplier Day und beleuchtete dabei Initiativen zu Materialien mit Recyclinganteil.

Berichtsumfang für den Markt für Kabinenbestuhlung in kommerziellen Flugzeugen im Nahen Osten

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionaljet |

| Economy |

| Premium Economy |

| Business |

| Erste Klasse |

| Standardsitz mit fester Rückenlehne |

| Recliner |

| Liegesessel |

| Suite/Vollprivatsphäre |

| Linefit |

| Retrofit |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Israel |

| Übriger Naher Osten |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljet | |

| Nach Kabinenklasse | Economy |

| Premium Economy | |

| Business | |

| Erste Klasse | |

| Nach Sitztyp | Standardsitz mit fester Rückenlehne |

| Recliner | |

| Liegesessel | |

| Suite/Vollprivatsphäre | |

| Nach Einbauart | Linefit |

| Retrofit | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Israel | |

| Übriger Naher Osten |

Marktdefinition

- Produkttyp - In dieser Studie werden Sitze berücksichtigt, die in Passagierflugzeuge integriert sind und aus unterschiedlichen Materialkombinationen bestehen.

- Flugzeugtyp - In dieser Studie werden alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge berücksichtigt, die einschiffig und zweischiffig sind.

- Kabinenklasse - Business Class und Erste Klasse, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Erstausrüstungshersteller (OEM) | Ein Erstausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Endnutzer verkauft. |

| High Dynamic Range (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezeichnet eine horizontale Bildschirmauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emittierende elektrolumineszierende Schicht ein Film aus einer organischen Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte vergangene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Tarifpreis enthalten sind. |

| Elektronisch dimmbare Fenster (EDW) | Es handelt sich um einen Fenstertyp, der bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Undurchsichtigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Marktmodell aufbauen: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre werden in Umsatzzahlen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen