Marktgröße und Marktanteil für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

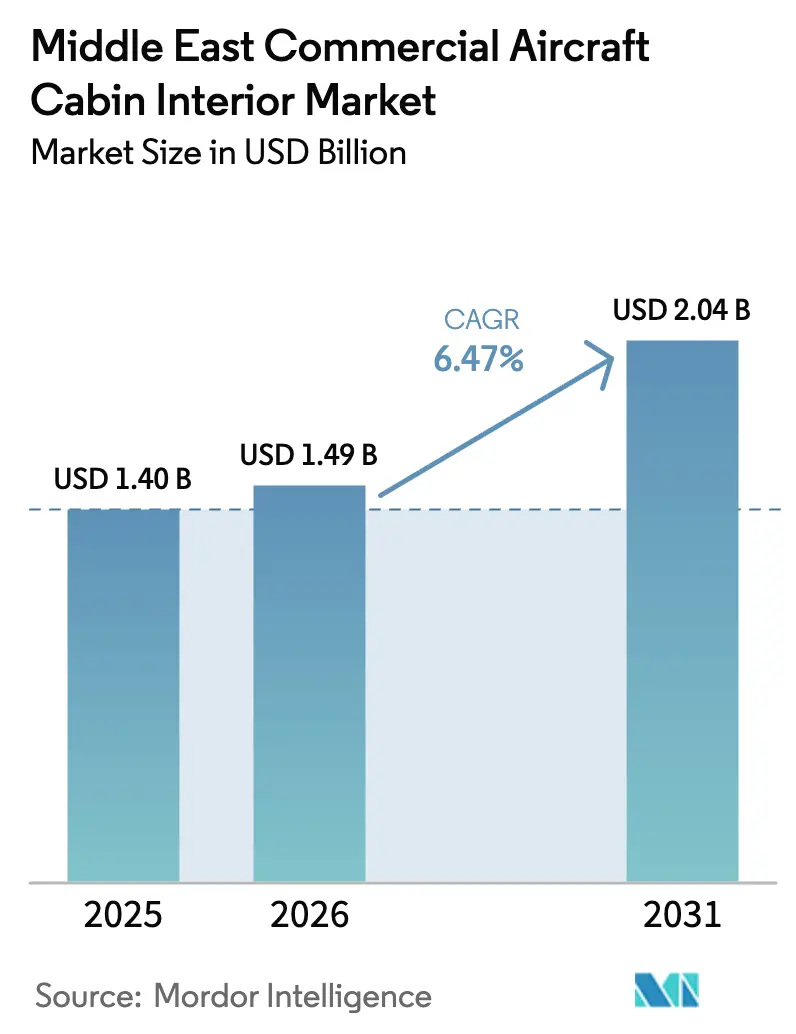

| Marktgröße im Basisjahr (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten von Mordor Intelligence

Die Marktgröße für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten wurde im Jahr 2025 auf 1,40 Milliarden USD bewertet und wird voraussichtlich von 1,49 Milliarden USD im Jahr 2026 auf 2,04 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,47 % während des Prognosezeitraums (2026–2031). Anhaltende Flottenexpansionsprogramme der Golfstaatenfluggesellschaften, ein touristischer Aufschwung nach 2024 sowie steigende Erwartungen an Premiumreiseerlebnisse stützen diese Entwicklung. Die Einführung von Verbundwerkstoffen, intelligente Kabinentechnologien und regulatorischer Druck für leichtere, umweltfreundlichere Kabinen verstärken die Nachfrage zusätzlich. Die Programme der Saudi-Vision 2030, einschließlich der maßgeschneiderten VVIP-Anforderungen von NEOM, gestalten die Beschaffung hin zu ultrahochwertigen Konfigurationen um. Gleichzeitig positionieren Lieferkettendiversifizierung, lokalisierte MRO-Kapazitäten und Plattformen für vorausschauende Instandhaltung die Lieferanten für Aftermarket-Wachstum. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer und Nischeninnovatoren auf differenzierte Sitze, Bordunterhaltungs- und Konnektivitätssysteme (IFEC) sowie nachhaltige Materiallösungen abzielen, um Marktanteile im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten zu gewinnen.

Wesentliche Erkenntnisse des Berichts

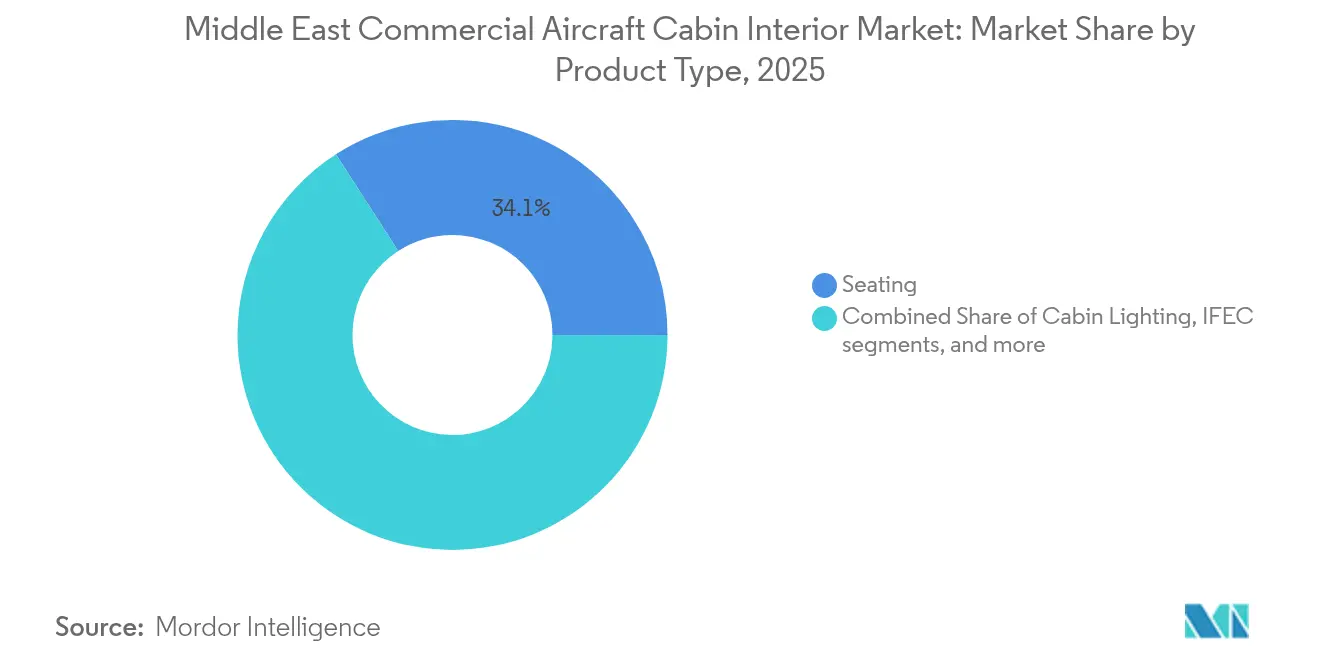

- Nach Produkttyp führte Sitze den Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten mit einem Umsatzanteil von 34,12 % im Jahr 2025 an; IFEC-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 8,63 % wachsen.

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Anteil von 57,35 % an der Marktgröße für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten, während Großraumflugzeuge mit einer CAGR von 6,82 % bis 2031 das stärkste Wachstum verzeichneten.

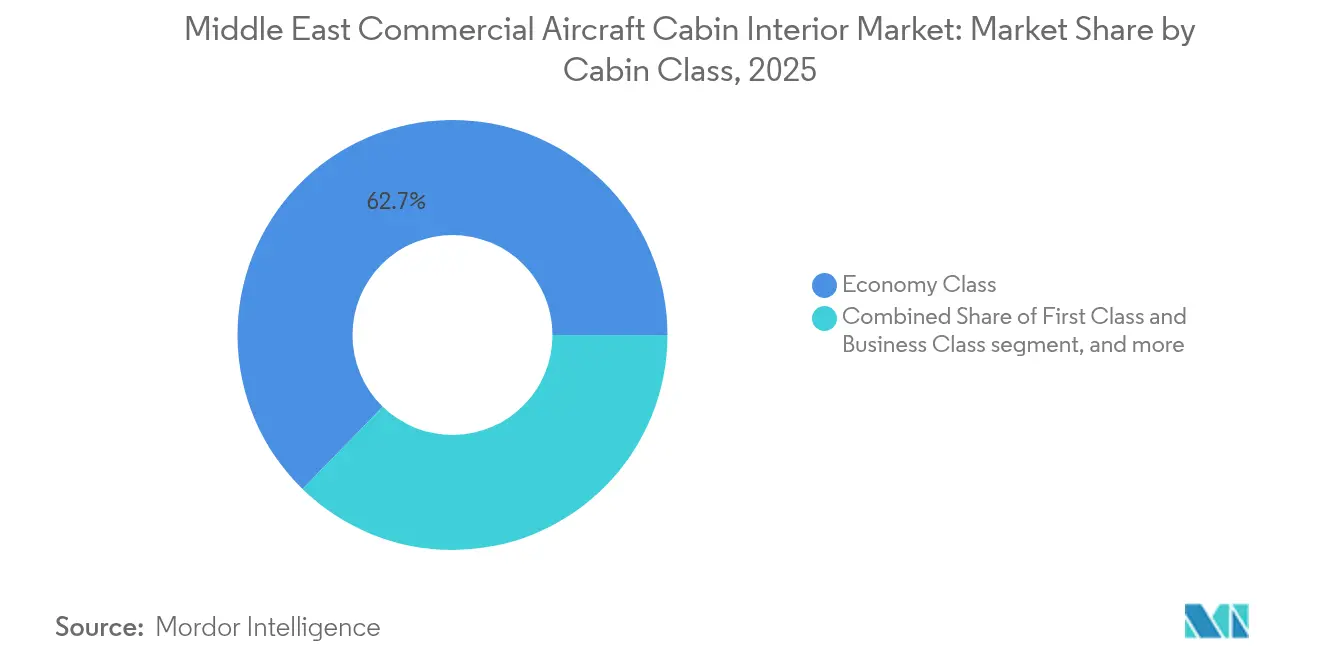

- Nach Kabinenklasse entfiel auf die Economy Class ein Anteil von 62,71 % am Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten im Jahr 2025, und Premiumkabinen verzeichnen bis 2031 eine CAGR von 8,02 %.

- Nach Einbautyp repräsentierten OEM-Installationen im Jahr 2025 einen Anteil von 72,60 % am Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten; Aftermarket-Dienste wachsen bis 2031 mit einer CAGR von 7,87 %.

- Nach Geografie erfasste Saudi-Arabien im Jahr 2025 einen Marktanteil von 42,20 % am Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten, während Katar mit einer CAGR von 8,11 % bis 2031 die höchste Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Flottenexpansionsprogramme der Golfstaatenfluggesellschaften | 1.80% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Erwartungen an Premiumreiseerlebnisse | 1.20% | Golfstaaten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für leichtere, umweltfreundlichere Kabinen | 0.90% | Regionsweite | Langfristig (≥ 4 Jahre) |

| Touristischer Aufschwung nach 2024 | 1.10% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Saudi-Großprojekte treiben maßgeschneiderte VVIP-Nachfrage | 0.70% | Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Einsatz intelligenter Materialien ermöglicht vorausschauende Instandhaltung | 0.60% | Erstanwenderfluggesellschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansionsprogramme der Golfstaatenfluggesellschaften

Mehr als 795 Flugzeuge befinden sich in den kollektiven Auftragsbüchern der Region, angeführt von Emirates' Auftragsbestand von 200 Einheiten und dem Plan von Saudi Airlines, seine Flotte bis 2032 auf 381 Flugzeuge zu verdoppeln.[1]Angus Batey, „Fluggesellschaften aus dem Nahen Osten unterzeichnen Rekordaufträge in Dubai”, Aviation Week, aviationweek.com Diese Lieferungen werden voraussichtlich den Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten beschleunigen, da Fluggesellschaften schlüsselfertige Kabinen für Neubauten und frühe Nachrüstungen nachfragen. Großraumflugzeugaufträge von Qatar Airways verstärken die Anforderungen an Premiumkabinen und veranlassen Lieferanten, die Produktion zu lokalisieren, um Volumen- und Individualisierungsanforderungen zu erfüllen. Der Umfang dieser Programme rechtfertigt dedizierte regionale Zertifizierungs- und Testzentren, die Durchlaufzeiten verkürzen und gleichzeitig Lieferanten-Fluggesellschafts-Partnerschaften stärken. Die resultierende Nachfrage umfasst Sitze, IFEC, Beleuchtung und intelligente Kabinensysteme, stärkt die OEM-Umsatzpipelines und fördert Aftermarket-Upgrades im nächsten Jahrzehnt.

Erwartungen an Premiumreiseerlebnisse

Regionale Fluggesellschaften halten einen weltweiten Anteil von 14,7 % am Premiumverkehr, was Kabinenspezifikationen erfordert, die Branchennormen übertreffen. Die Debütkabine von Riyadh Air zeigt Safran-Unity-Business-Sitze, RECARO-Economy-Modelle und Panasonics MI-Plattform und spiegelt damit einen Wandel von dienstleistungsbasierter Differenzierung hin zu technologiegestützter Personalisierung wider.[2]Quelle: „Riyadh Air enthüllt Kabine mit Safran Unity”, Panasonic Avionics Pressemitteilung, panasonic.aero Modulare Designs ermöglichen schnelle Umkonfigurierungen und passen die Kapazität an saisonale Nachfragespitzen an. Lieferanten, die IoT-Sensoren, KI-basierte Präferenzmaschinen und immersive Beleuchtung integrieren, erhalten Priorität in Ausschreibungen der Fluggesellschaften. Gestiegene Passagiererwartungen erstrecken sich auch auf die Premium-Economy-Klasse und treiben die Nachfrage nach hybriden Sitzen, die Komfortlücken schließen, ohne die Erträge der Business Class zu schmälern.

Touristischer Aufschwung nach 2024

Saudi-Arabien strebt bis 2030 jährlich 300 Millionen Passagiere an, was fast dem Dreifachen der Volumina von 2024 entspricht, und katalysiert damit Flottenausbau und Innenausstattungs-Erneuerungszyklen.[3]Quelle: Allgemeine Behörde für Zivilluftfahrt, „Nachhaltigkeits-Fahrplan”, gaca.gov.sa Der erweiterte Flughafenkapazitätsausbau, angeführt durch das Ziel des König-Salman-Internationalen Flughafens von 120 Millionen Passagieren, unterstützt eine höhere Flugzeugauslastung und beschleunigt Verschleiß- und Ersatzzyklen. Der auf Nachhaltigkeit ausgerichtete Kabinenentwurf von NEOM Airlines unterstreicht die Rolle des Tourismus bei der Weiterentwicklung von Material- und Technologiestandards. Fluggesellschaften erneuern ihre Kabinen, um ertragsstärkere Reisende anzulocken, die durch Destinationsmarketing gewonnen werden, und verbessern dadurch den Umsatzmix des Marktes für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten in Richtung Premiumprodukte und vernetzte Kabinenökosysteme.

Regulatorischer Druck für leichtere, umweltfreundlichere Kabinen

Die Angleichung an die EASA-Nachhaltigkeitsvorschriften veranlasst Fluggesellschaften, Aluminium und Stahl durch Verbundwerkstoffe und fortschrittliche Thermoplaste zu ersetzen. Das SWITCH-Prototyp von Collins Aerospace, der im Oktober 2024 fertiggestellt wurde, demonstriert Gewichtseinsparungen und Recyclingfähigkeit am Ende des Lebenszyklus. Umweltverpflichtungen in nationalen Luftfahrtstrategien schaffen Anreize für Fluggesellschaften, Aufschläge für Materialien zu zahlen, die den Kraftstoffverbrauch reduzieren und Kreislaufwirtschaftsziele unterstützen. Lieferanten, die rückverfolgbare, biobasierte Ausgangsstoffe anbieten, sichern sich langfristige Verträge und stärken den Wandel hin zu umweltfreundlicheren Innenausstattungen im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei Verbundwerkstoffen | -0.80% | Globale Ketten, regionale Montage | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen | -0.60% | Regionsweite | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten IFEC-Systemen | -0.40% | Golfstaaten | Langfristig (≥ 4 Jahre) |

| Begrenzte regionale MRO-Kapazität für die Reparatur von Verbundwerkstoffen | -0.50% | Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei Verbundwerkstoffen

Rohstoffknappheit und geopolitische Spannungen verlängern die Lieferzeiten für Verbundwerkstoffe, die einen Anteil von 47,90 % an der globalen Nachfrage nach Kabinenmaterialien ausmachen. Fluggesellschaften sind mit Lieferverzögerungen konfrontiert oder müssen auf schwerere Ersatzstoffe ausweichen, was die Kraftstoffeinsparungsziele gefährdet. Spärlich vorhandene regionale Reparaturwerkstätten verschärfen die Lebenszykluskosten, da beschädigte Komponenten ersetzt statt repariert werden müssen. Lieferanten priorisieren etablierte Programme gegenüber neuen Thermoplaststrecken, was das am schnellsten wachsende Materialsegment mit einer CAGR von 8,78 % einschränkt und das Wachstum im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten dämpft.

Langwierige Zertifizierungszyklen

Zusätzliche Validierungsschritte zwischen der Allgemeinen Behörde für Zivilluftfahrt (GACA) und internationalen Regulierungsbehörden verlängern die Zertifizierung um bis zu 12 Monate. Intelligente Materialien und IoT-Integrationen durchlaufen umfangreiche Prüfungen zur Cyberresilienz, was ihre Inbetriebnahme verzögert. Begrenzte lokale Prüfeinrichtungen erzwingen Umleitungen nach Europa oder Nordamerika, was die Kosten erhöht und die Einführung bahnbrechender Technologien abschreckt. Fluggesellschaften bevorzugen in der Regel vorzertifizierte Lösungen, was die Diffusion von Innovationen im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sitzedominanz verdeckt IFEC-Beschleunigung

Sitze behielten im Jahr 2025 einen Anteil von 34,12 % bei und festigten damit ihre zentrale Umsatzrolle im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten. Im Gegensatz dazu wird erwartet, dass IFEC-Systeme den Markt mit einer CAGR von 8,63 % bis 2031 übertreffen, da Fluggesellschaften Hochgeschwindigkeitskonnektivität zur Differenzierung nutzen. Lieferanten richten modulare Sitzarchitekturen auf Displays der nächsten Generation und personalisierte Inhaltszentren aus und gewährleisten so Kabinenkohärenz und Zukunftssicherheit von Nachrüstprogrammen.

Kabinenbeleuchtung, Bordküchen und Toiletten verzeichnen eine stetige, austauschbedingte Nachfrage, während Gepäckfächer auf ultraleichte Verbundwerkstoffe umstellen. Aufkommende intelligente Kabinenuntersysteme, die unter „Sonstiges” zusammengefasst sind, integrieren Sensoren und KI, um die Instandhaltung zu rationalisieren und das Ambiente zu verbessern, und erweitern so den adressierbaren Umsatzpool.

Nach Flugzeugtyp: Schmalrumpfvolumen versus Großraumwert

Schmalrumpfflugzeuge erfassten im Jahr 2025 einen Anteil von 57,35 % an der Marktgröße für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten und unterstützen damit dichte regionale Netzwerke. Dennoch führen Großraumflugzeuge das Wertwachstum mit einer CAGR von 6,82 % an, angetrieben durch interkontinentale Strecken der Golfstaaten-Drehkreuze. Premiumsitze, großformatige IFE-Bildschirme und verbesserte Bordküchen erfordern höhere Ausgaben pro Flugzeug. Lieferanten, die auf Großraumprogramme abzielen, sichern sich größere Arbeitspakete und stärkere Aftermarket-Umsätze, da sich die Kabinenauffrischungszyklen beschleunigen.

Regionalflugzeuge nehmen eine Nischenstellung im inländischen und Point-to-Point-Golfstreckenverkehr ein und erfordern leichtere Innenausstattungen, die schnelle Wartungszyklen gegenüber Luxus priorisieren. Dennoch erhalten ihre Flottenersetzungen die Basisnachfrage im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten aufrecht.

Nach Kabinenklasse: Economy-Skalierung ermöglicht Premium-Wachstum

Die Economy Class mit einem Anteil von 62,71 % bildet die Grundlage der Flottenökonomik, während First und Business Class bis 2031 mit einer CAGR von 8,02 % wachsen, angetrieben durch den Premium-Reisemomentum. Die Premium-Economy gewinnt an Bedeutung und bietet Upselling-Potenzial, ohne die Erträge der Business Class zu kannibalisieren. Sitzlieferanten entwickeln hybride Designs, die von der Economy- bis zur Premium-Klasse skalierbar sind, und erleichtern so die Umkonfiguration der Fluggesellschaften zwischen Freizeit- und Geschäftsspitzen.

Fortschrittliche IFEC und personalisierte Beleuchtung wandern von Premiumkabinen in Economy-Kabinen, da die Stückkosten sinken, was die Technologieakzeptanz verbreitert und die Passagiererwartungen marktübergreifend steigert. Dieser Trickle-down-Effekt treibt kontinuierliche Innovation an und unterstützt diversifizierte Umsatzströme im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten.

Nach Einbautyp: OEM-Führerschaft steht vor Aftermarket-Herausforderung

OEM-Installationen machten im Jahr 2025 einen Anteil von 72,60 % des Umsatzes aus und spiegeln damit eine robuste Pipeline neuer Lieferungen wider. Eine CAGR von 7,87 % bei Aftermarket-Diensten unterstreicht jedoch alternde Flotten und zunehmende MRO-Sophistiziertheit. Regionale Anbieter wie Etihad Engineering und Saudia Technic investieren in Kabinenaufrüstungslinien und sichern sich Wertschöpfung, sobald die Produkte nach Europa oder Asien exportiert werden. Zusatzmodule für vorausschauende Instandhaltung erschließen wiederkehrende Einnahmen und ermutigen Lieferanten, Hardware mit Analyseabonnements im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten zu bündeln.

Nach Material: Verbundwerkstoff-Führerschaft ermöglicht Thermoplast-Innovation

Verbundwerkstoffe behielten einen Anteil von 39,74 %, während fortschrittliche Thermoplaste mit der höchsten CAGR von 8,65 % aufgrund erhöhter Recyclingfähigkeit und regulatorischer Unterstützung die Rangliste anführten. Biobasierte Fasern und flammhemmende Harze gewinnen an Zugkraft, da Fluggesellschaften ihre Scope-3-Emissionen verfolgen. Aluminium und Stahl bleiben dort erhalten, wo Haltbarkeit die Gewichtsnachteile überwiegt, obwohl der Innovationsdruck die Einführung alternativer Materialien beschleunigt.

Geografische Analyse

Der Anteil Saudi-Arabiens von 42,20 % spiegelt die Luftfahrtambitionen der Vision 2030, den Umfang des König-Salman-Internationalen Flughafens und die VVIP-Nachfrage von NEOM wider und gewährleistet einen kontinuierlichen Auftragsfluss. Die Angleichung der nationalen Regulierungsbehörde an globale Standards gibt Lieferanten Sicherheit hinsichtlich der Zertifizierungswege und fördert lokalisierte Produktionspartnerschaften zur Versorgung des Marktes für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten.

Katar verzeichnet eine CAGR von 8,11 %, angetrieben durch die Großraumflugzeugakquisitionen von Qatar Airways und eine unerschütterliche Premiumstrategie. Premiumlastige Flotten erfordern anspruchsvolle Kabinen mit erstklassigen IFEC-Systemen, was zu hohen Ausgaben pro Flugzeug führt. Schnelle Zulassungsgenehmigungen ermöglichen zügige Einführungen von Kabinenauffrischungen und machen Katar zu einem Indikator für Innenausstattungen der nächsten Generation.

Die Vereinigten Arabischen Emirate bleiben durch Emirates und Etihad einflussreich, während Kuwait, Oman und Bahrain kleinere, aber stabile Chancen bieten, die durch die Flottenerneuerngszyklen der Fluggesellschaften verankert sind. Es wird erwartet, dass aufstrebende Staaten im Nahen Osten inkrementelles Wachstum hinzufügen, obwohl Zugangshindernisse und Infrastrukturlücken wahrscheinlich die kurzfristigen Auswirkungen dämpfen werden. Der Ausbau der MRO-Präsenz in Dubai, Bahrain und Amman stärkt die regionale Aftermarket-Kapazität und erhöht den Wettbewerbsdruck im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten.

Wettbewerbslandschaft

Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Panasonic Holdings Corporation und Diehl Stiftung & Co. KG wetteifern miteinander, da Fluggesellschaften differenzierte Premiumprodukte suchen. Safrans Emirates-Vertrag im Wert von 1,2 Milliarden USD, Unity-Sitze bei Riyadh Air und der Mubadala-Fertigungspakt etablieren eine durchgängige regionale Abdeckung. Die Einführung von Panasonics Converix integriert KI-Analysen und sichert langfristige IFEC-Einnahmen sowie den Cross-Selling von Kabinenmanagementmodulen.

Eine moderate Fragmentierung bleibt bestehen: Die fünf größten Lieferanten teilen sich 58 % des Umsatzes, was Raum für Nischenstörer lässt. Der Leichtbausitz-Pionier Expliseat nutzt Gewichtseinsparungen von 30 %, um in Schmalrumpfstrecken einzudringen, während die Diehl-Aviation-Einrichtung in Dubai auf schnelle Individualisierungsanfragen abzielt. Cybersicherheitszertifizierungen und Nachhaltigkeitskennzahlen entwickeln sich zu entscheidenden Ausschreibungskriterien, was die F&E-Investitionen im Markt für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten intensiviert.

Marktführer der Branche für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Panasonic Avionics Corporation gab bekannt, dass Riyadh Air die erste Fluggesellschaft sein wird, die sein hochmodernes IFE-Tool namens Modulares Interaktives System (MI) einführt. Als branchenpionierhafte interaktive Autorenplattform verkörpert MI den Anspruch von Panasonic Avionics, das Flugerlebnis zu transformieren. Das Tool zielt darauf ab, einen dynamischen digitalen „Sitzrücken”-Kanal für Fluggesellschaften einzurichten, der nahtlos mit anderen Gästeberührungspunkten abgestimmt ist.

- Februar 2025: Diehl Aviation hat seine neue Einrichtung in der Dubai Airport Freezone eingeweiht. Die Einrichtung mit einer Fläche von 1.100 m² befindet sich im Logistikzentrum des Flughafens innerhalb seiner Freihandelszone. Mit diesem neuen Aufbau kann Diehl die Endmontage, abschließende Veredelungsarbeiten, Nacharbeiten und die Lieferung ausgewählter Kabinenkomponenten direkt vor Ort durchführen. Als EASA Part 21G zertifizierter Fertigungsbetrieb verfügt Diehl Aviation über die erforderlichen Luftfahrtgenehmigungen, um seine Produkte vor Ort zu zertifizieren.

Berichtsumfang des Marktes für Kabinenausstattungen gewerblicher Flugzeuge im Nahen Osten

| Sitze |

| Kabinenbeleuchtung |

| Bordunterhaltungs- und Konnektivitätssystem (IFEC) |

| Bordküche und Einbaueinheit |

| Toilettensysteme |

| Kabinenfenster und Windschutzscheiben |

| Gepäckfächer |

| Innenverkleidungen und Bodenplatten |

| Sonstiges |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| First und Business Class |

| Premium-Economy-Klasse |

| Economy Class |

| Erstausrüsterhersteller (OEM) |

| Aftermarket |

| Verbundwerkstoffe |

| Aluminiumlegierungen |

| Stahl und sonstige Legierungen |

| Fortschrittliche Thermoplaste |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Oman | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Sitze | |

| Kabinenbeleuchtung | ||

| Bordunterhaltungs- und Konnektivitätssystem (IFEC) | ||

| Bordküche und Einbaueinheit | ||

| Toilettensysteme | ||

| Kabinenfenster und Windschutzscheiben | ||

| Gepäckfächer | ||

| Innenverkleidungen und Bodenplatten | ||

| Sonstiges | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Nach Kabinenklasse | First und Business Class | |

| Premium-Economy-Klasse | ||

| Economy Class | ||

| Nach Einbautyp | Erstausrüsterhersteller (OEM) | |

| Aftermarket | ||

| Nach Material | Verbundwerkstoffe | |

| Aluminiumlegierungen | ||

| Stahl und sonstige Legierungen | ||

| Fortschrittliche Thermoplaste | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Oman | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Marktdefinition

- Produkttyp - Kabinenausstattungsprodukte gewerblicher Flugzeuge wie Passagiersitze, Kabinenbeleuchtung, Bordunterhaltungssystem, Kabinenfenster, Toiletten, Bordküche und Gepäckfächer sind in dieser Studie unter dem Produkttyp erfasst.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die einschiffige und zweischiffige Ausführungen umfassen, sind in dieser Studie enthalten.

- Kabinenklasse - Business und First Class, Economy und Premium-Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Erstausrüsterhersteller (OEM) | Ein Erstausrüsterhersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das das fertige Produkt dann an Verbraucher verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 gegründet wurde mit dem Auftrag, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | Die 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um die Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der in Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten betrieben wird und auf einige der traditionellen Dienstleistungen und Annehmlichkeiten verzichtet, die im Flugpreis enthalten sind. |

| Elektronisch abdunkelbare Fenster (EDW) | Es handelt sich um eine Fensterart, die bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Opazität bietet und in die Fensterkassette des Seitenwandpaneels integriert ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wesentlichen Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatzkennzahlen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen