Marktgröße und Marktanteil für Kabinenbeleuchtung in kommerziellen Flugzeugen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

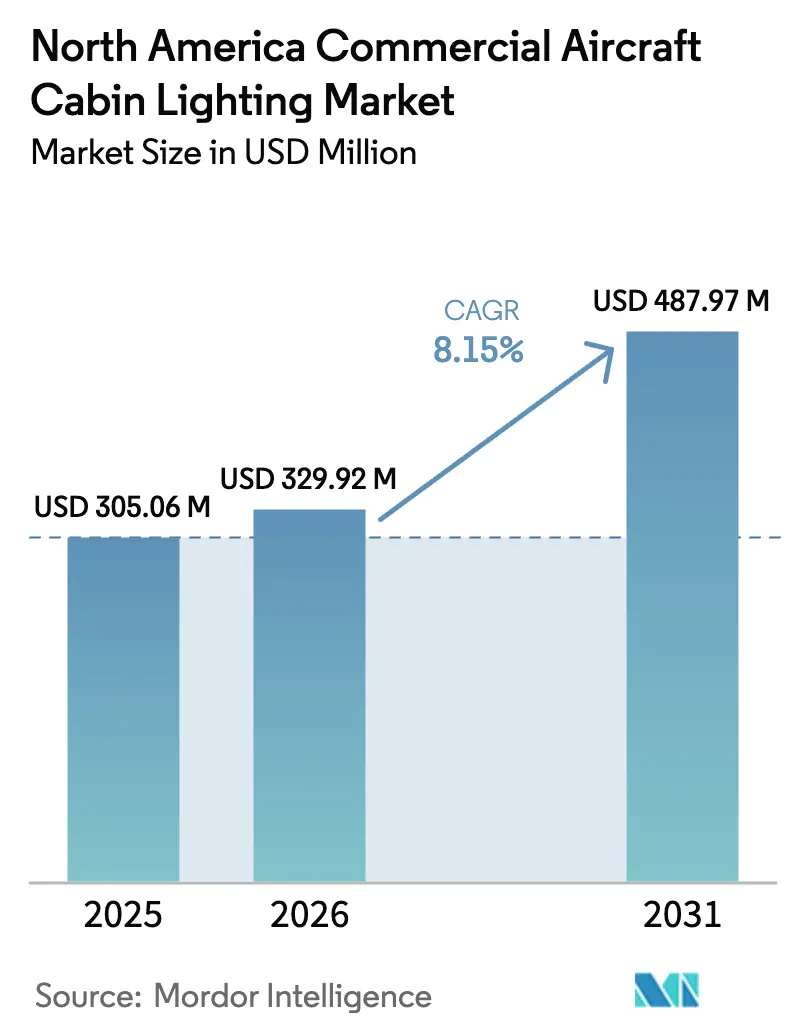

| Marktgröße im Basisjahr (2025) | 305.06 Millionen US-Dollar |

| Marktgröße (2026) | 329.92 Millionen US-Dollar |

| Marktgröße (2031) | 487.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

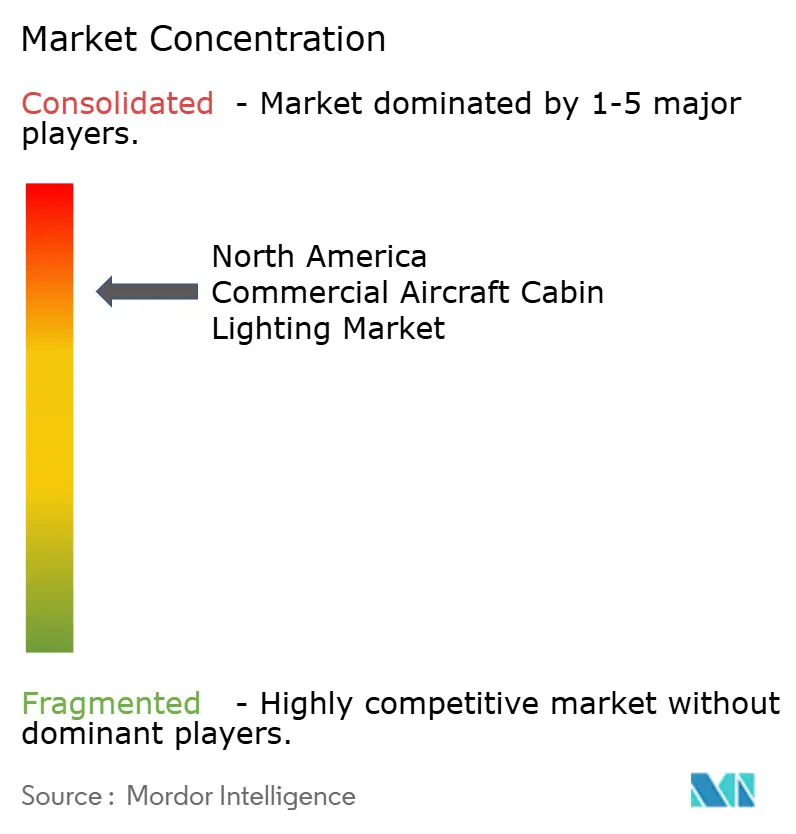

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kabinenbeleuchtung in kommerziellen Flugzeugen in Nordamerika durch Mordor Intelligence

Die Marktgröße für Kabinenbeleuchtung in kommerziellen Flugzeugen in Nordamerika wird im Jahr 2026 auf USD 329,92 Millionen geschätzt und wächst ausgehend vom Wert 2025 von USD 305,06 Millionen, mit Projektionen für 2031 von USD 487,97 Millionen, bei einer CAGR von 8,15 % über den Zeitraum 2026–2031. Robuste Produktionspläne für Schmalrumpfflugzeuge, eine wachsende Retrofit-Pipeline sowie der Fokus der Fluggesellschaften auf Verbesserungen des Passagiererlebnisses untermauern diesen Schwung. Kontinuierliche monatliche Lieferungen von mehr als 90 Einstrangflugzeugen stützen die OEM-Linefit-Nachfrage, während die großen US-amerikanischen Fluggesellschaften ihre Retrofit-Programme die Aftermarket-Umsätze beschleunigen. Die regulatorische Präferenz für energieeffiziente LED-Systeme und steigende Investitionen in Premium-Kabinen stärken die Wachstumsaussichten weiter. Lieferanten, die Zertifizierungskomplexität, Komponentenengpässe und den Wandel hin zu intelligenten, IoT-fähigen Lösungen bewältigen können, sind positioniert, um überproportionalen Wert im Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen zu erfassen.

Wesentliche Erkenntnisse des Berichts

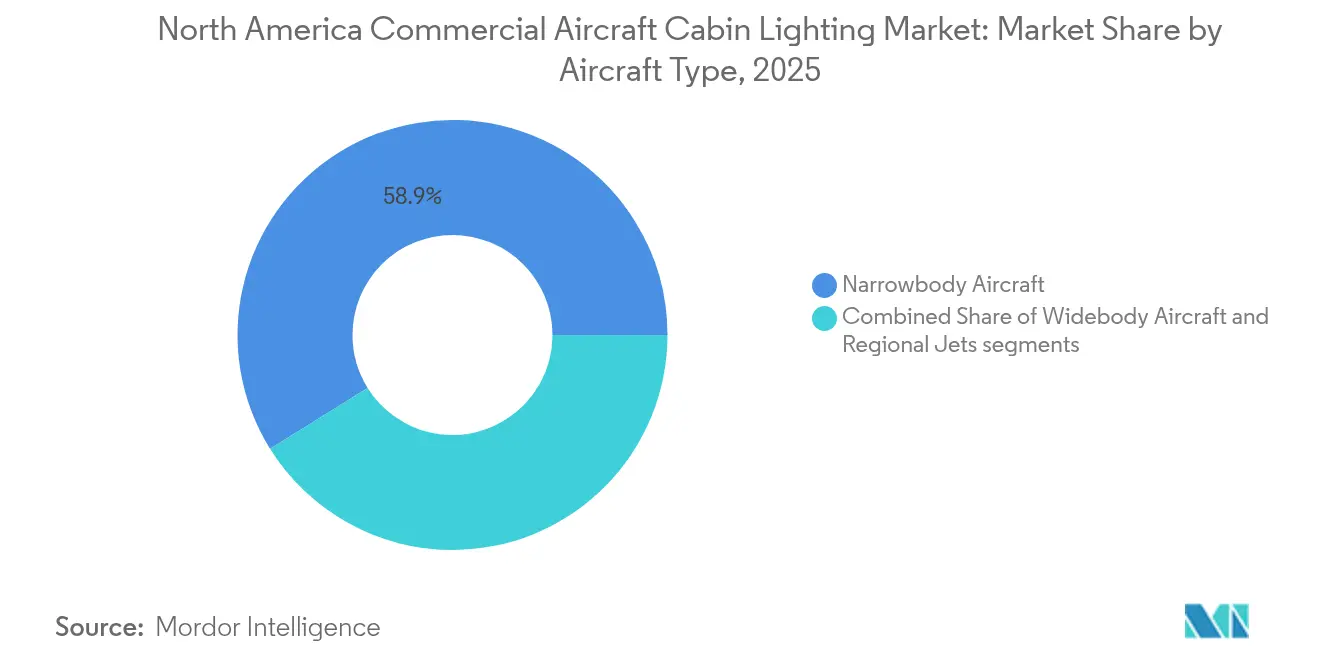

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge mit einem Umsatzanteil von 58,87 % im Jahr 2025; Regionalflugzeuge werden voraussichtlich bis 2031 mit einer CAGR von 8,31 % wachsen.

- Nach Lichttyp entfielen Leselampen auf 36,45 % des Umsatzes im Jahr 2025, während Bodenweg-Beleuchtungsstreifen mit einer CAGR von 9,08 % bis 2031 wachsen.

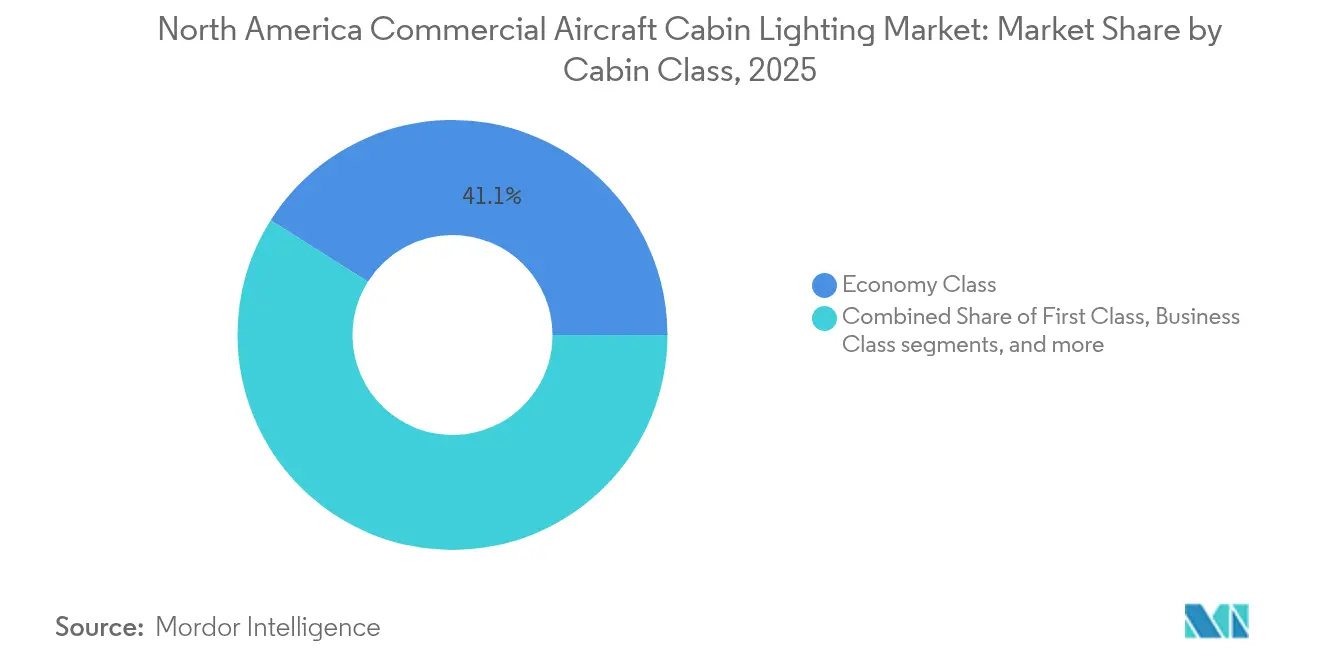

- Nach Kabinenklasse entfiel auf die Economy Class ein Anteil von 41,05 % im Jahr 2025; die Premium Economy wächst am schnellsten mit einer CAGR von 9,25 % bis 2031.

- Nach Endnutzer hielten OEM-Linefit-Installationen im Jahr 2025 einen Anteil von 55,62 %; die Aftermarket-/Retrofit-Aktivität steigt mit einer CAGR von 8,74 % bis 2031.

- Nach Geografie erfassten die Vereinigten Staaten 60,48 % des Umsatzes 2025, während Kanada die schnellste Wachstumsrate mit einer CAGR von 7,12 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenentwicklung bei Schmalrumpfflugzeugen | +2.1% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Retrofit-Programme der Fluggesellschaften für LED-Stimmungsbeleuchtung | +1.8% | USA als Kernmarkt; Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für energieeffiziente Kabinenbeleuchtung | +1.4% | Zuständigkeitsbereiche der FAA und Transport Canada | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Premium-Kabinen-Upgrades | +1.2% | Große Drehkreuzflughäfen und Premium-Strecken | Mittelfristig (2–4 Jahre) |

| Integration von IoT-fähiger intelligenter Beleuchtung | +0.9% | Technologieorientierte Fluggesellschaften in Neubau-Programmen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach zirkadianer Rhythmus-adaptiver Beleuchtung | +0.7% | Langstrecken-Strecken für Premium-Passagiersegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenentwicklung bei Schmalrumpfflugzeugen

Monatliche Lieferungen von mehr als 90 A320neo- und B737-MAX-Flugzeugen setzen sich bis Mitte 2025 fort, halten die Montageplätze vollständig ausgebucht und gewährleisten eine stetige Nachfrage nach Linefit-Beleuchtungssets.[1]Antoine Fafard, „Daten: Airbus & Boeing Schmalrumpflieferungen für Juni 2025”, Aviation Week, aviationweek.com Fluggesellschaften beschleunigen gleichzeitig Retrofits an älteren Schmalrumpfflugzeugen, sodass das Kabinenambiente den Standards von Neubauten entspricht, und erweitern so den Aftermarket-Umsatzpool. McKinsey projiziert, dass die Eingangsrumpf-Produktion bis 2029 erhöht bleibt, was Beleuchtungslieferanten eine mehrjährige Planungssicherheit verschafft und ihnen ermöglicht, die Komponentenbeschaffung effizient zu skalieren. Die Einheitlichkeit der Flugzyklen bei Schmalrumpfflugzeugen treibt auch einen höheren Lampenstundenverbrauch, was die Austauschintervalle im Vergleich zu Großraumflugzeugflotten verkürzt. Diese ununterbrochene Nachfrageschleife trägt einen Zuwachs von +2,1 % zur prognostizierten CAGR bei und macht die Schmalrumpfproduktion zum wichtigsten Volumentreiber im nordamerikanischen Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen.

Retrofit-Programme der Fluggesellschaften für LED-Stimmungsbeleuchtung

Der Abschluss eines LED-Upgrade-Programms für 42 A330-Flugzeuge durch Delta Ende 2024 bewies, dass ein vollständiges Widebody-Retrofit in sechs Stunden Bodenzeit ohne strukturelle Neuverdrahtung durchgeführt werden kann, wobei der Stromverbrauch um 40 % gesenkt und etwa 30 kg pro Flugzeugzelle eingespart wurden.[2]STG Aerospace Redaktionsteam, „STG Aerospace unterstützt Deltas A330 Kabinenleuchtungserneuerung”, stgaerospace.com Ähnliche Programme in den USA und Kanada bestätigen die schnelle Amortisation durch Energieeinsparungen und verbesserte Net-Promoter-Scores, was Fluggesellschaften dazu veranlasst, größere Anteile ihrer Innenausstattungs-Erneuerungsbudgets für Beleuchtung zu verwenden. Plug-and-Play-Kits reduzieren den Ingenieursaufwand und ermöglichen es Fluggesellschaften, Arbeiten während routinemäßiger A-Checks statt während ausgedehnter Schwerstwartungen einzuplanen. Nach dem Retrofit gewinnen Fluggesellschaften Markenflexibilität durch softwaregesteuerte Farbszenarien, die mit Servicehinweisen synchronisiert werden. Zusammen tragen diese Faktoren rund +1,8 % zur CAGR des Marktes bei und positionieren Retrofits als den am schnellsten wachsenden Umsatzstrom für Lieferanten.

Regulatorischer Druck für energieeffiziente Kabinenbeleuchtung

Der FAA Engineering Brief 67D befürwortet formell LEDs, setzt jedoch strenge Schwellenwerte für Helligkeitswahrnehmung, Flimmern und elektromagnetische Verträglichkeit. Dies drängt Fluggesellschaften zu elektronisch gesteuerten Leuchten, die die neuen Kriterien bei niedrigeren Leistungseinstellungen erfüllen können.[3]Federal Aviation Administration, „Engineering Brief Nr. 67D, andere Lichtquellen als Glühlampen und Xenon für Flughafen- und Hindernisbeleuchtungsleuchten”, faa.gov Transport Canada spiegelt die meisten dieser Vorschriften wider und schafft so einen zusammenhängenden Markt mit harmonisierten Zertifizierungspfaden. Da sechs weiße 700-K-LEDs bei nur 67 % der von Glühlampen benötigten Leuchtdichte die gleiche wahrgenommene Helligkeit erzielen, realisieren Fluggesellschaften direkte Kraftstoff- und Emissionseinsparungen, noch bevor die Reduzierung von Wartungskosten berücksichtigt wird. Diese Einsparungen fließen in günstige Gesamtbetriebskostenberechnungen ein, die Kaufentscheidungen beschleunigen. Der regulatorische Rückenwind trägt der Prognose zufolge rund +1,4 % zur CAGR bei, indem er auf lange Sicht obligatorische flottenweite Upgrades vorantreibt.

Steigende Investitionen in Premium-Kabinen-Upgrades

Fluggesellschaften setzen zunehmend auf Premium-Economy-Kabinen, um Stückerlöse zu steigern, und Stimmungsbeleuchtung ist ein zentrales Element des verbesserten Erlebnisses; Deltas laufende Kabinenmodernisierung verwendet dynamische Farbszenarien, um Servicephasen zu unterscheiden und den zirkadianen Komfort auf Transkontinentalstrecken zu unterstützen.[4]Kelly Yamanouchi, „Delta erneuert seine Flugzeugkabinen mit neuen Sitzfarben und Stimmungsbeleuchtung”, ajc.com Premium-Kabinenleuchten verfügen über RGBW-Emitter, die Millionen von Farbnuancen erzeugen können, sodass Fluggesellschaften ihre Markenidentität ohne Hardwareauswechslungen stärken können. Passagierbefragungen zeigen höhere Zufriedenheitswerte, wenn die Beleuchtung mit Boarding-, Mahlzeit- und Ruhezeiten synchronisiert wird, was den Fluggesellschaften eine messbare Kapitalrendite beschert. Da immer mehr nordamerikanische Fluggesellschaften Premium-Economy-Layouts verdichten, steigen die Bestellmengen für zonenweise programmierbare Leuchten. Der Trend trägt +1,2 % zur CAGR bei, gestützt durch stabile Margen bei höherwertigen Produkten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lieferkette für elektronische Komponenten | −1.6% | Global, mit starker Verbindung zur nordamerikanischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungs- und Compliance-Vorlaufzeiten | −1.1% | Märkte mit dualer FAA/EASA-Zertifizierung | Mittelfristig (2–4 Jahre) |

| Wärmemanagementprobleme bei Hochleistungs-LEDs | −0.8% | Hochdichtige Kabinenkonfigurationen | Mittelfristig (2–4 Jahre) |

| HF-Interferenzrisiken in vernetzten Kabinen | −0.6% | Nächste Generation vernetzter Flugzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette für elektronische Komponenten

Halbleitermangel, geopolitische Handelsbeschränkungen und Frachtengpässe verlängern die Vorlaufzeiten für LED-Treiber und Mikrocontroller über historische Durchschnittswerte hinaus, wodurch Beleuchtungs-OEMs gezwungen sind, Lagerbestände zu erhöhen und Produkte auf alternative Chipsätze umzukonstruieren. Preisvolatilität untergräbt die Margenstabilität, während plötzliche Zuteilungsverschiebungen zugesagte Liefertermine für Fluggesellschaften, die zeitkritische Retrofits durchführen, stören. Lieferanten, die Transparenzinstrumente für mehrere Ebenen und Near-Shoring-Strategien einsetzen, begrenzen ihr Risikoengagement besser als Wettbewerber, die auf Einzelland-Beschaffung angewiesen sind. Anhaltende Volatilität kann jedoch Projekteinführungen verzögern und die kurzfristigen Liefermengen im Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen dämpfen.

Zertifizierungs- und Compliance-Vorlaufzeiten

Der Weg vom Prototyp bis zum ergänzenden Musterzulassungszeugnis (STC) erfordert umfangreiche photometrische, thermische und elektromagnetische Prüfungen über zahlreiche Flugzeugvarianten hinweg. Jede Modifikation – etwa die Hinzufügung von Drahtlossteuerungsfunktionalität – löst neue Konformitätsprüfungen aus, verlängert die Markteinführungszeit und erhöht die nicht wiederkehrenden Entwicklungskosten. Eine duale FAA-EASA-Zulassung ist für transatlantische Flotten oft zwingend erforderlich, was zu nuancierten Auslegungsunterschieden führt, die zusätzliche Dokumentationszyklen erfordern. Anbieter mit etablierten Netzwerken zugelassener Ingenieurvertreter (DER) und präzedenzschaffenden Datenpaketen mildern einige Verzögerungen, doch kleinere Marktteilnehmer stehen vor erheblichen Hürden, die die gesamte Wettbewerbsintensität einschränken. Verlängerte Zertifizierungsfenster können dazu führen, dass Fluggesellschaften Käufe aufschieben, was das Wachstum im Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen mittelfristig moderat dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfflugzeuge behaupten ihre Führungsposition, Regionalflugzeuge beschleunigen

Schmalrumpfflugzeuge tragen 58,87 % des Umsatzes 2025 bei und spiegeln ihre dominierende Rolle im Inlands- und Kurzstreckenverkehr wider, wo hohe Auslastungsraten die Ersatzzyklen der Kabinenbeleuchtung verstärken. Die stetige Produktion von A320neo und B737 MAX untermauert eine belastbare Pipeline für OEM-Linefit-Verträge. Regionalflugzeuge werden voraussichtlich die höchste CAGR von 8,31 % bis 2031 verzeichnen, da Fluggesellschaften alternde CRJ-Flotten durch Aftermarket-Programme revitalisieren, die schlanke RGBW-Leuchten und photolumineszente Notausstiegsmarkierungen integrieren. Der Marktanteil für kommerzielle Kabinenbeleuchtung bei Regionalflugzeugen ist bereit für eine schnellere proportionale Expansion im Vergleich zu seinem Großjet-Pendant.

Obwohl in geringerer Anzahl vorhanden, weisen Großraumflugzeuge aufgrund mehrerer Passagierdecks und ausgedehnter Kabinenlängen beachtliche Stücklistenwerte auf. Retrofit-Kampagnen an B787s und A330s betonen zunehmend Wellness-Beleuchtungssequenzen, die mit zirkadianen Rhythmen auf Langstreckenflügen synchronisiert werden. Obwohl die Liefervolumina für Großraumflugzeuge vergleichsweise bescheiden bleiben, eröffnen ihre fortschrittlichen Steuerungssysteme Premium-Möglichkeiten für Anbieter, die softwaredefinierte Anpassung anbieten. Der Flugzeugtypmix unterstützt insgesamt einen ausgewogenen Umsatzstrom für Lieferanten, die im nordamerikanischen Markt für kommerzielle Kabinenbeleuchtung tätig sind.

Nach Lichttyp: Leselampen dominieren, Bodenweg-Streifen übertreffen

Leselampen entfallen auf 36,45 % des Umsatzes 2025, dank ihrer universellen Positionierung über jedem Sitzplatz und der wachsenden Präferenz der Fluggesellschaften für blendfrei dimmbare Designs mit Rändelrad. Die Integration von Kopfhörerhaltern und antimikrobiellen Oberflächen steigert den Stückwert zusätzlich. Der Marktanteil für Kabinenbeleuchtung in kommerziellen Flugzeugen, der derzeit von Leselampen dominiert wird, dürfte leicht abnehmen, da Betreiber schrittweise Ausgaben in sicherheitskritische Systeme lenken.

Mit einer Expansion bei einer CAGR von 9,08 % profitieren Bodenweg-Beleuchtungsstreifen von regulatorischen Anforderungen für schnellere Evakuierung und dem Übergang zu wartungsfreien photolumineszenten Materialien, die über lange Langstreckenzyklen hinweg ausreichende Leuchtdichte abgeben. Produkte der nächsten Generation, wie die um 70 % leichteren SuperSeal UltraLite Modelle, reduzieren den Kraftstoffverbrauch und bieten Lebenszykluskosten-Vorteile, was eine rasche Verbreitung vorantreibt. Decken- und Seitenwandpaneele, Signalleuchten und Sanitärleuchten halten durch Kabinenerneuerungsprogramme, die Markenkonsistenz und Energieeinsparungen betonen, eine stabile Nachfrage aufrecht. Diese Dynamiken unterstützen insgesamt robuste Auftragsbücher für diversifizierte Hersteller im Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen.

Nach Kabinenklasse: Economy treibt Volumen, Premium Economy befeuert Wachstum

Economy-Kabinen entfielen auf 41,05 % des Umsatzes 2025 aufgrund der Sitzdichte und der Notwendigkeit einer vollflächigen Beleuchtung in Einstrangflugzeug-Layouts. Betreiber üben jedoch Preisdruck auf Standard-Weißlichtbaugruppen aus, was die Margenausweitung begrenzt. Die Premium Economy wird voraussichtlich das stärkste Wachstum mit einer CAGR von 9,25 % bis 2031 aufweisen, angetrieben von Fluggesellschaften, die neue Einnahmequellen ohne den Platzbedarf vollständiger Business-Class-Module erschließen. Auf dieses mittlere Segment zugeschnittene Stimmungsbeleuchtungspakete umfassen beruhigende Boarding-Farbtöne und schlafunterstützende Bernstein-Töne und erzielen Preisaufschläge gegenüber herkömmlichen weißen LED-Leisten.

Business- und First-Class-Suiten verfügen über zonale RGBW-Leuchten, die eine dynamische Szenenprogrammierung für Boarding, Speisen, Entspannung und Aufwachroutinen ermöglichen, erweitert durch individuelle Passagierkontrolle über seitliche Touch-Panels am Sitz. Dieser mehrschichtige Ansatz ergibt höhere durchschnittliche Verkaufspreise pro Sitzplatz und gleicht die geringere Sitzanzahl im Vergleich zu Economy-Kabinen aus. Die Segmentdiversifizierung schützt Lieferanten daher vor Schwankungen in der Kapazitätsplanung von Fluggesellschaften und sichert nachhaltige Möglichkeiten in allen Kabinenklassen im Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen.

Nach Endnutzer: OEM-Linefit hält die Mehrheit, Aftermarket-Retrofitting gewinnt an Bedeutung

OEM-Linefit-Installationen trugen 55,62 % des Wertes 2025 bei, da jedes neu gebaute Flugzeug eine vollständige Beleuchtungsausstattung benötigt, die synchron mit den Endmontagebändern geliefert wird. Die Lieferantenauswahl erfolgt oft Jahre im Voraus und belohnt etablierte Anbieter mit nachgewiesener Qualitätsbilanz und strategischen Partnerschaften mit Flugzeugherstellern. Andererseits wächst die Aftermarket-Aktivität schneller mit einer CAGR von 8,74 %, da Betreiber ältere Flotten nachträglich ausstatten, um das Innen-Branding zu harmonisieren und den Energieverbrauch zu senken. Die mit Retrofits verbundene Marktgröße für Kabinenbeleuchtung in kommerziellen Flugzeugen wird voraussichtlich weiter wachsen, da schnelle Installationsmethoden die Ausfallzeiten der Flugzeuge minimieren und unmittelbare Betriebseinsparungen liefern.

Jüngste Vertriebsvereinbarungen, wie Collins Aerospaces verlängerter Pakt mit Satair, unterstreichen, wie Ersatzteilkanäle langfristige Umsätze unterstützen und Bündelverkäufe von Notfall-, Akzent- und Außenbeleuchtung ermöglichen. Softwaredefinierte Steuerungsarchitekturen ermöglichen es Fluggesellschaften, das Kabinenambiente nach der Installation zu erneuern, ohne Hardwareauswechslungen zu benötigen, und schaffen so schrittweise Lizenzierungs- und Servicemöglichkeiten. Zusammen sorgen Linefit- und Retrofit-Nachfragemuster für vorhersehbare, diversifizierte Cashflows für Marktteilnehmer.

Geografische Analyse

Das Luftfahrtökosystem Nordamerikas bietet eine integrierte Plattform aus Fertigungskapazitäten, Fluggesellschaftsdichte und regulatorischer Klarheit, die den Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen gemeinsam nährt. Die USA verankern diese Plattform durch ihren Umsatzanteil von 60,48 %, unterstützt durch die kontinuierliche Einrumpfmontage in Renton und Mobile sowie Großraumfertigstellungen in Charleston. Die Linefit-Nachfrage verschmilzt nahtlos mit dem Retrofit-Schwung, da ältere Flotten auf energiesparende LEDs, photolumineszente Notausstiegssysteme und softwaregesteuerte Ambientepakete migrieren. FAA-Richtlinien gewährleisten einheitliche Leistungskriterien, doch die Einführung strengerer Flimmer- und Wärmeparameter erfordert von den Anbietern eine schnelle Iteration der Designs, während Kostenziele eingehalten werden.

Kanada bietet ein kontrastierendes Wachstumsprofil mit einer kleineren installierten Basis, aber einem höheren Anteil an Flottenerneuerung. Eine Welle von A220- und B787-Ankünften, kombiniert mit Bombardier-geführten Regionalflugzeug-Modernisierungen, liefert fortlaufende Linefit- und Retrofit-Möglichkeiten. Staatliche Unterstützung für nachhaltigen Luftverkehr, einschließlich Anreizen für Gewichts- und Leistungsreduzierungen, stimmt mit dem Kernwertversprechen der LED-Beleuchtung überein und verstärkt die Akzeptanzraten. Die kooperative Haltung von Transport Canada gegenüber der FAA beschleunigt bilaterale Zulassungen und ermöglicht es nordamerikanischen Lieferanten, Innovationen in beiden Ländern zu vermarkten, ohne umfangreiche Neugestaltungen vorzunehmen.

Mexiko und ausgewählte karibische Fluggesellschaften nutzen die Nähe zu US-amerikanischen Reparaturwerkstätten und Ersatzteilbeständen, um Kabinen zu wettbewerbsfähigen Kosten aufzurüsten. Da tourismusgetriebene Strecken wieder aufleben, priorisieren Betreiber das Passagierambiente, um freizeit-bestimmte Reisende anzuziehen. Während die absoluten Ausgaben niedriger als die US-amerikanischen oder kanadischen Budgets bleiben, hält der kumulative Effekt mehrerer Schmalrumpf-Retrofits die Wachstumsdynamik aufrecht. Lieferanten, die strategische MRO-Partnerschaften in diesen Regionen aufbauen, können ein kostenbewusstes, aber schnell entwickelndes Kundensegment im breiteren Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen erschließen.

Wettbewerbslandschaft

Der Wettbewerb ist konsolidiert, wobei etablierte Lieferanten mit umfangreichen Zertifizierungsportfolios neue Marktteilnehmer abschrecken. Collins Aerospace, Luminator Holding LP und Astronics Corporation halten gemeinsam eine beherrschende Präsenz sowohl in OEM- als auch in Retrofit-Kanälen und nutzen jeweils langjährige Beziehungen zu Airbus, Boeing und erstrangigen Kabinenintegratoren. STG Aerospace führt Retrofit-Installationen durch sein liTeMood-Plug-and-Play-System an, das auf mehr als 9.000 Flugzeugzellen eingesetzt wird, und veranschaulicht den Vorteil von Lösungen mit minimalen Ausfallzeiten, die Flugzeuge im Umsatzbetrieb halten.

Die technologische Differenzierung ist zunehmend softwarezentriert. Collins Aerospaces neueste Smart-Panel-Architektur ermöglicht es dem Kabinenpersonal, vorprogrammierte Szenarien auszuwählen, die Beleuchtung mit Inflight-Entertainment-Signalen zu synchronisieren und den Leuchtengesundheitszustand in Echtzeit zu überwachen. Die drahtlose Kabinensteuerungsplattform von ACL Digital geht noch weiter und verlagert die Datenübertragung auf stromsparende Mesh-Netzwerke, die das Leitungsgewicht um 30 % reduzieren und den Installationsaufwand halbieren. Solche Innovationen kündigen eine Zukunft an, in der Beleuchtungshardware als Datenknoten innerhalb der vernetzten Kabine fungiert und vorausschauende Wartung sowie dynamische Markenerlebnisse ermöglicht.

Mittelständische Unternehmen behaupten ihre Wettbewerbsfähigkeit durch Nischenspezialisierung, sei es ultraleichte photolumineszente Streifen, OLED-basierte Informationspaneele oder antimikrobielle Beschichtungen für stark berührte Oberflächen. Lange Zulassungszyklen und strenge DO-160-Qualifikationen halten das Spielfeld stabil; dennoch bietet die anhaltende Lieferkettenvolatilität Konsolidierungsmöglichkeiten für kapitalstarke Akteure, die auf vertikale Integration abzielen. Da Fluggesellschaften gebündelte Lösungen verlangen, die Lese-, Signal- und Bodenweg-Produkte unter einheitlicher Steuersoftware kombinieren, werden Anbieter, die End-to-End-Pakete liefern können, ihren Marktanteil im Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen festigen.

Branchenführer im nordamerikanischen Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

Luminator Holding LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Southwest Airlines stellte ein überarbeitetes Flugzeuginterieur vor, das ein neues Sitzdesign, größere Gepäckfächer, Bordstrom für jeden Passagier sowie aktualisierte Teppiche und Beleuchtung umfasst.

- April 2025: Satair und Collins Aerospace gaben eine vierjährige Verlängerung ihrer Vertriebsvereinbarung für Kabineninterior-Komponenten bekannt. Dieser erneuerte Vertrag umfasst auch Beleuchtungslösungen.

- März 2025: STG Aerospace gab die Markteinführung der Curve bekannt, ein neues flexibles Kabinenbeleuchtungsprodukt aus der universellen Beleuchtungsfamilie von STG Aerospace. Die Curve ist für den Kabinenmarkt von Geschäftsreiseflugzeugen bestimmt.

Berichtsumfang für den nordamerikanischen Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Leselampen |

| Decken- und Wandleuchten |

| Signalleuchten |

| Sanitärleuchten |

| Bodenweg-Beleuchtungsstreifen |

| First Class |

| Business Class |

| Premium Economy Class |

| Economy Class |

| OEM-Linefit |

| Aftermarket/Retrofit |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Nach Lichttyp | Leselampen |

| Decken- und Wandleuchten | |

| Signalleuchten | |

| Sanitärleuchten | |

| Bodenweg-Beleuchtungsstreifen | |

| Nach Kabinenklasse | First Class |

| Business Class | |

| Premium Economy Class | |

| Economy Class | |

| Nach Endnutzer | OEM-Linefit |

| Aftermarket/Retrofit | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Produkttyp - Die Innenbeleuchtung von Flugzeugen, die Instrumente, Kabinen und andere von Passagieren genutzte Bereiche beleuchtet, ist in dieser Studie enthalten.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die einrumpfige und zweirumpfige Ausführungen haben, sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und First Class, Economy und Premium Economy sind Reiseklassen im Luftverkehr, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Leistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Endnutzer verkauft. |

| Hoher Dynamikumfang (HDR) | Der Dynamikumfang beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikumfang als SDR zu erfassen. |

| Federal Aviation Administration (FAA) | Die Abteilung des Verkehrsministeriums, die für den Luftverkehr zuständig ist. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Bildschirmauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die elektrolumineszente Emissionsschicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Tarif enthalten sind. |

| Elektronisch abblendbare Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Opazität bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzgrößen angegeben. Für die Umsatz-zu-Volumen-Konvertierung wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Teil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen