Marktgröße und Marktanteil des europäischen In-Flight-Entertainment-Systems kommerzieller Flugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

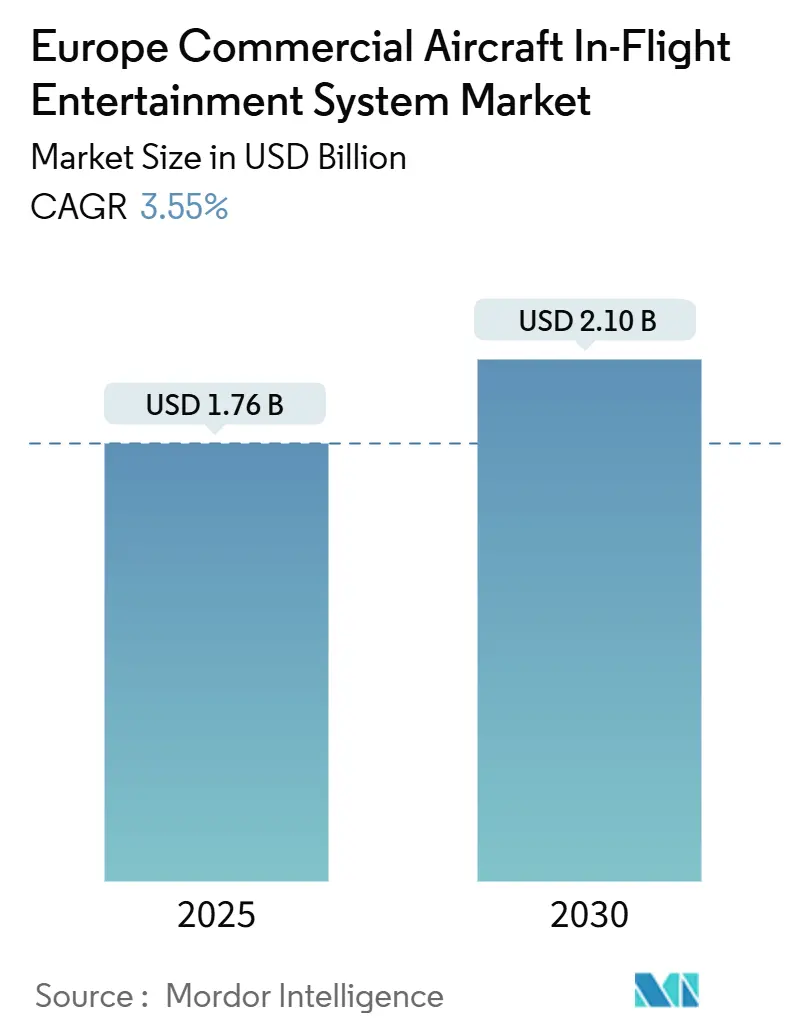

| Marktgröße (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2030) | 2.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.55% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen In-Flight-Entertainment-Systems kommerzieller Flugzeuge von Mordor Intelligence

Die Marktgröße des europäischen In-Flight-Entertainment-(IFE-)Systems für kommerzielle Flugzeuge beträgt im Jahr 2025 1,76 Millionen USD und wird voraussichtlich bis 2030 auf 2,10 Millionen USD steigen, was einer CAGR von 3,55 % entspricht. Diese Entwicklung unterstreicht ein ausgereiftes regionales Luftfahrtökosystem, in dem inkrementelle Technologie-Upgrades – und nicht Kapazitätserweiterungen – die Nachfrage nach kabinenbasierten digitalen Diensten antreiben. Fluggesellschaften wägen nun CO₂-Einsparungen, Cybersicherheits-Compliance und Nachrüstvorlaufzeiten ab, wenn sie Lösungen auswählen, und drängen Zulieferer dazu, leichtere Architekturen, hybride Optionen aus Sitzlehnen-IFE und drahtlosen Lösungen sowie zertifizierungsreife Hardware zu liefern. Wettbewerbsvorteile entstehen für Anbieter mit Multi-Orbit-Satellitenpartnerschaften, gesamteuropäischen Wartungsstationen und nachgewiesenen EASA-Beziehungen.

Wichtigste Erkenntnisse des Berichts

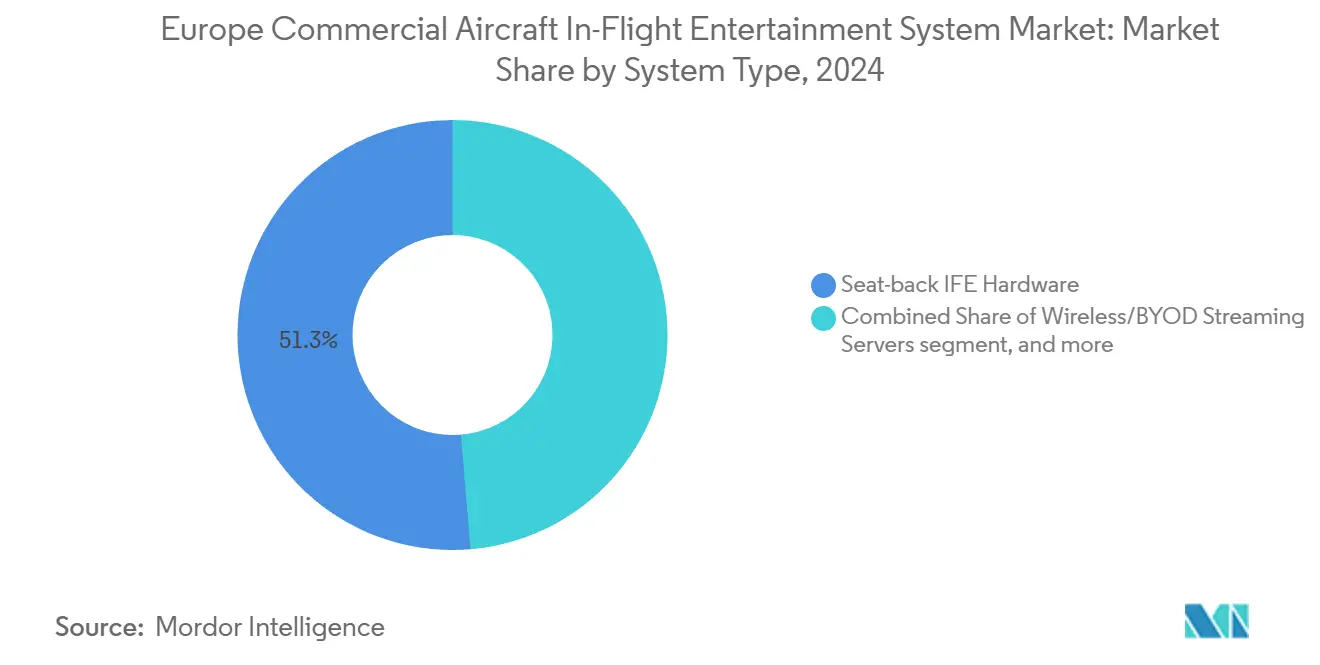

- Nach Systemtyp hielt Sitzlehnen-Hardware im Jahr 2024 einen Anteil von 51,34 % am europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge; drahtlose und BYOD-Architekturen werden jedoch bis 2030 voraussichtlich mit einer CAGR von 2,45 % wachsen.

- Nach Flugzeugtyp führten Schmalrumpfjets den europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge mit einem Anteil von 52,56 % im Jahr 2024 an, während Breitrumpfplattformen mit einer Rate von 4,34 % bis 2030 das stärkste Wachstum verzeichneten.

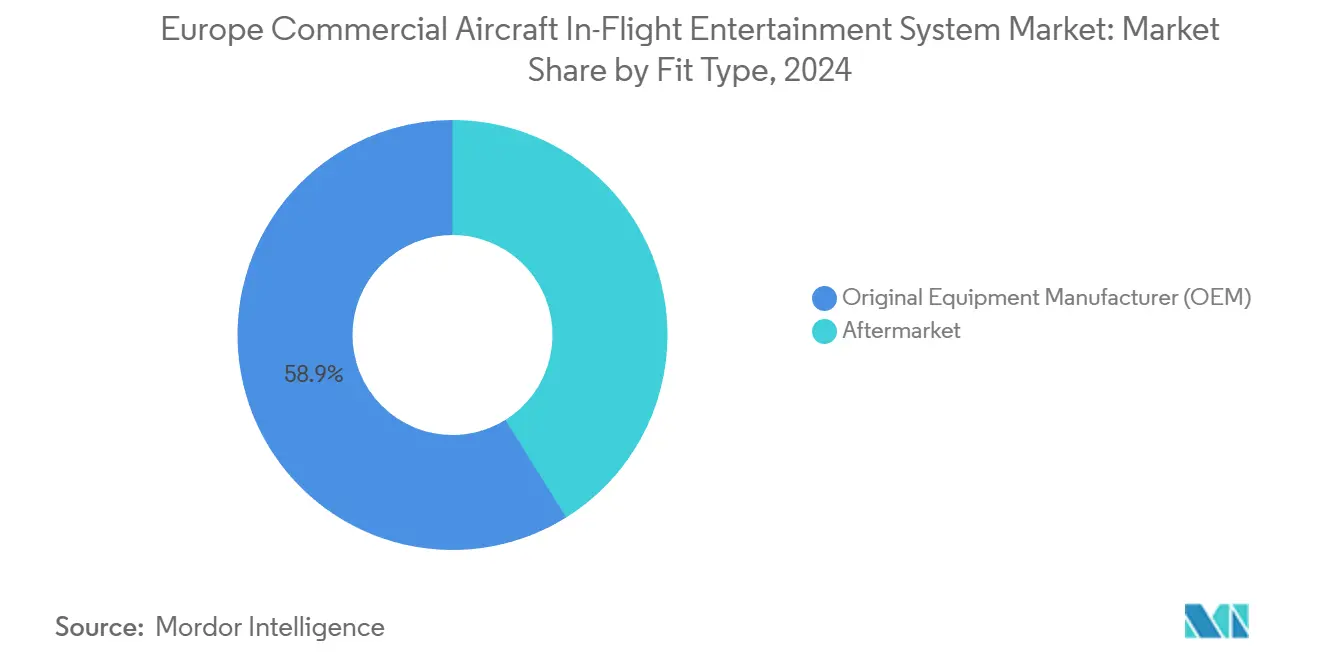

- Nach Einbautyp verzeichneten Nachrüstungen im Aftermarket-Bereich bis 2030 eine CAGR von 4,76 % und übertrafen damit OEM-Installationen, die im Jahr 2024 einen Anteil von 58,87 % am europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge hielten.

- Nach Kabinenkasse wird für die Premium Economy ein Wachstum von 4,23 % CAGR prognostiziert, womit sie die Umsatzbasis der Economy-Kabine von 43,55 % im europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge übertreffen wird.

- Nach Geografie entfiel auf Deutschland im Jahr 2024 ein regionaler Anteil von 30,25 %, und Spanien verzeichnete mit 4,89 % die höchste CAGR bis 2030 innerhalb des europäischen Marktes für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum europäischen In-Flight-Entertainment-System kommerzieller Flugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochbandbreiten-Konnektivität an Bord europäischer Flotten | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Fokus der Fluggesellschaften auf die Generierung von Nebeneinnahmen über IFEC-Portale | +0.8% | Deutschland, Türkei, Spanien | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierungszyklen fördern Nachrüstmöglichkeiten | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, übriges Europa | Langfristig (≥ 4 Jahre) |

| EU-Nachhaltigkeitsziele beschleunigen den Wechsel zu leichterem drahtlosem IFE | +0.6% | EU-Kernmärkte, Ausstrahlungseffekte auf Türkei, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Einführung von LEO-Satelliten ermöglicht nahtlose gesamteuropäische Abdeckung | +0.7% | Gesamteuropa | Mittelfristig (2–4 Jahre) |

| NIS2-Cybersicherheitsregeln erzwingen Hardware-/Software-Aktualisierungen | +0.5% | EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochbandbreiten-Konnektivität an Bord europäischer Flotten

Die Passagiererwartungen spiegeln nun die Streaming-Gewohnheiten zu Hause wider, was Flaggschiffprogramme wie das Versprechen von Turkish Airlines antreibt, bis Ende 2025 flottenweites kostenloses WLAN anzubieten.[1]Turkish Airlines, "Unternehmenskommunikation: Einführung von kostenlosem WLAN," turkishairlines.com Die Allegris-Kabine von Lufthansa integriert Satelliten-Verbindungen der nächsten Generation, die UHD-Streaming, Echtzeit-Gaming und Cloud-basierte Anwendungen unterstützen.[2]Lufthansa Group, "Allegris-Kabinenprogramm," lufthansa.com Fluggesellschaften betrachten Konnektivität als Markenunterscheidungsmerkmal, das Tarifaufschläge und Loyalitätsgewinne rechtfertigt. Der entscheidende Wechsel vom veralteten Ku-Band zu hochdurchsatzfähigen Multi-Orbit-Konstellationen ermöglicht gleichzeitige Datenströme ohne Pufferungsprobleme. Anbieter, die Mehrbandantennen zertifizieren und Kabinen-Netzwerk-Cybersicherheit gemäß ED-202B liefern können, sichern sich einen dauerhaften Vorteil. Da Bandbreite zur Annehmlichkeit statt zum Zusatzangebot wird, bündeln Fluggesellschaften unbegrenzte Datenpakete in hochpreisige Tarifklassen und generieren so wiederkehrende Einnahmen für Dienstleister selbst auf innereuropäischen Streckenlängen.

Fokus der Fluggesellschaften auf die Generierung von Nebeneinnahmen über IFEC-Portale

Sitzlehnen- und drahtlose Portale haben sich zu digitalen Verkaufsflächen entwickelt, die Duty-Free-Gänge, Reiseplanungstools und Inhaltsabonnements weit über die Reisephase hinaus erweitern. Die Übernahme von Airfree durch Moment im Jahr 2025 erweiterte den Zugang zu über 350 globalen Einzelhändlern und ermöglicht die Lieferung nach Hause oder an das Gate für in der Luft gekaufte Waren.[3]Moment, "Übernahme von Airfree," moment.tech Daten von Touch Inflight Solutions zeigen, dass Passagiere, die digitale Borddienstleistungen nutzen, 90 USD pro Flug für Extras ausgeben, was die Margen außerhalb des Ticketverkaufs erheblich steigert.[4]PAX International, "Touch Inflight Solutions kooperiert mit Parrot Analytics," pax-intl.com Module für künstliche Intelligenz (KI) analysieren Anzeigehistorien und Zahlungsmuster, um hochrelevante Angebote zu unterbreiten, Konversionsraten zu steigern und gleichzeitig die Sitzlehnen-Werbefläche für hochmargige Werbung zu erhalten. Fluggesellschaften betten Live-Kreditkarten-Tokenisierung in gehärtete Netzwerke ein, die nun ein Kernelement ihrer langfristigen Handelsstrategie darstellen.

Flottenmodernisierungszyklen fördern Nachrüstmöglichkeiten

OEM-Lieferverzögerungen und Kapitaleffizienzzwänge veranlassen Fluggesellschaften dazu, Kabinen auf Flugzeugen mittleren Alters zu überholen, anstatt neue Rümpfe zu beschaffen. Finnairs Überholung von 12 Embraer E190 mit einem Durchschnittsalter von 16,8 Jahren unterstreicht Lebenszyklus-Verlängerungstrends, die leichtere Einbauten und auf Streaming ausgerichtete Unterhaltungssysteme einbeziehen. Airbus erwartet, dass bis 2028 rund 390 A350 die 8-Jahres-Wartungsschwelle erreichen werden, was eine erhebliche Nachrüstnachfrage auslöst, die 4K-Displays und HBCplus-Konnektivitätsvorkehrungen umfasst. MRO-Anbieter bündeln Kabinenrenovierungsprojekte von Bug bis Heck mit vorzertifizierten IFE-Kits, optimieren Hangarplätze und erleichtern die EASA-Abstimmung. Die Nachrüst-CAGRs übertreffen nun das Wachstum bei Erstausrüstungen und stützen den europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge auch in zyklischen Verkehrsschwankungen.

EU-Nachhaltigkeitsziele beschleunigen den Wechsel zu leichterem drahtlosem IFE

Die EU-Roadmap „Fit for 55” motiviert Fluggesellschaften, jedes unnötige Kilogramm einzusparen. Studien des Aerospace Technology Institute bezeichnen herkömmliche LCD-Sitzlehnenbildschirme als eines der schwersten Kabinenkomponenten und veranlassen Fluggesellschaften, durch Bring-your-own-device-(BYOD-)Architekturen und dünne OLED-Panels Gewichtseinsparungen von bis zu 70 % anzustreben. TactoTeks spritzgegossene Strukturelektronik demonstriert eine Gewichtsreduzierung von 50–70 %, was Lebenszyklus-Emissionseinsparungen von 25 Tonnen pro entferntem Kilogramm entspricht. Fluggesellschaften verknüpfen diese CO₂-Einsparungen direkt mit ihren ESG-Berichten und beschleunigen die Beschaffung in Richtung drahtloser Streaming-Boxen, Projektoren oder Tablet-Leihmodelle, die den Unterhaltungsbedarf der Passagiere bei geringerem Treibstoffverbrauch erfüllen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Zertifizierungskosten | -0.7% | Gesamteuropa, kleinere Fluggesellschaften | Langfristig (≥ 4 Jahre) |

| Strenge EASA-Zertifizierungszeiträume | -0.5% | EU-Mitgliedstaaten, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Fragmentierte nationale Spektrumvorschriften verzögern IFC-Einführungen | -0.4% | EU-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Transatlantische Zollstreitigkeiten treiben Avionikkomponentenpreise in die Höhe | -0.3% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Zertifizierungskosten

Die EASA-Lufttüchtigkeitsanweisungen erfordern umfangreiche Testflüge, Verdrahtungsintegritätsprüfungen und Cyber-Resilienz-Audits, was die Entwicklung der In-Flight-Entertainment-Systeme für europäische Verkehrsflugzeuge um 12–36 Monate verlängert. Airbus meldet Nachrüstvorlaufzeiten für den A350 von mindestens 12 Monaten, die sich bei komplexen Modifikationen auf drei Jahre ausdehnen. Ingenieurberatungsgebühren, Arbeitsstunden und Hardware-Staging können Programmbudgets für einen Breitrumpfflieger über 2 Millionen USD heben – eine finanzielle Last, die kleinere Fluggesellschaften besonders stark spüren. Die Verbundwerkstoffe der nächsten Flugzeuggeneration erschweren die Antenneninstallation und Wärmeableitungsanalysen und verursachen zusätzliche Kosten. Anbieter mit eigenem Design Organization Approval-(DOA-)Status und dedizierten Verbindungsoffizieren sichern sich einen überproportionalen Marktanteil, indem sie den Weg zum Supplemental Type Certificate (STC) verkürzen.

Strenge EASA-Zertifizierungszeiträume

Im Oktober 2024 veröffentlichte EUROCAE die ED-202B, die verpflichtende cybersichere Entwicklungszyklen für alle digitalen Bordsysteme einführt, einschließlich IFE, das Passagierdaten austauscht oder mit Flugzeugnetzwerken in Verbindung steht. Bestehende Betreiber müssen bis Oktober 2025 ein Informationssicherheitsmanagementsystem einsetzen, während neue Antragsteller Fristen im Februar 2026 gegenüberstehen. Diese mehrschichtigen Verpflichtungen zwingen Fluggesellschaften dazu, Zertifizierungsrisiken gegenüber reiner Funktionsinnovation abzuwägen und die Anbieterwahl zugunsten etablierter Anbieter mit nachgewiesenen Compliance-Nachweisen zu beeinflussen. Modifikationsstapel-Rücksetzungen, die erforderlich sind, wenn STCs von Drittanbietern mit OEM-Aktualisierungspaketen in Konflikt geraten, verlängern die Bodenzeiten und schaffen Opportunitätskosten, die kurzfristige Übernahmeraten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfkapazität führt, Breitrumpf-Umsatzpotenzial

Sitzlehnenplattformen hielten 2024 noch immer einen Wertanteil von 51,34 %, aber drahtlose und BYOD-IFE-Lösungen befinden sich auf einem Wachstumskurs mit einer CAGR von 2,45 %, da Betreiber eingebettete Bildschirme in Premium-Kabinen mit BYOD-Streaming anderswo kombinieren. Die Nachfrage nach Hybridkits wird voraussichtlich von Fluggesellschaften getragen, die veraltete Bildschirme aufrüsten und dabei kostspielige Gesamtaustausche aller Sitze vermeiden. Drahtlose Installationen florieren bei Ultra-Niedrigkostenfluggesellschaften (ULCCs), die das Gewichtsbudget der Kabine von Grund auf kalkulieren, obwohl Umsatzbeteiligungsmodelle mit Konnektivitätsanbietern den Kapitalaufwand ausgleichen.

Das in Paris ansässige Unternehmen SkyLights bietet kinoreife VR-Headsets an, die die Investition in Sitzlehnen umgehen, während Moments Flymingo-Box über 10.000 Stunden Inhalte auf die Geräte der Passagiere streamt und dabei unter 2 kg wiegt. Fluggesellschaften fordern nun offene API-Schichten, damit künftige AR/VR-Erweiterungen auf bestehenden Kabinennetzwerken aufsetzen können. Diese Plug-and-Play-Philosophie zementiert hybride Frameworks als pragmatischen Weg zur langfristigen Monetarisierung digitaler Dienste, ohne vorhandene Anlagen zu entwerten.

Nach Systemtyp: Hybride Architekturen werden zur Standardspezifikation

Schmalrumpfflugzeuge entfielen 2024 auf 52,56 % des Marktanteils des europäischen Marktes für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge, was dichte innereuropäische Streckennetze und standardisierte Installationsvorlagen widerspiegelt, die die Stückkosten senken. Breitrumpfprogramme werden voraussichtlich eine CAGR von 4,34 % verzeichnen, getragen durch IAGs Bestellung von 71 Langstreckenflugzeugen im Jahr 2025, die mit UHD-Sitzlehnenbildschirmen und Mehrbandantennen in Dienst gestellt werden. Regionalflugzeuge nehmen eine Nischenposition ein und setzen häufig auf reine Streaming-Plattformen, um Nutzlasteinbußen zu minimieren.

Kontinentaleuropäische Fluggesellschaften setzen auf leichte drahtlose Ausrüstung bei A320-Familien-Arbeitspferden, um Kosten und Passagierzufriedenheit auf kurzen Strecken in Einklang zu bringen. Im Gegensatz dazu nutzen die aufkommenden premiumstarken A350-900- und B787-10-Kabinen größere hochauflösende Displays, Surround-Sound-Bluetooth und personalisierte E-Commerce-Widgets, um höhere Erträge zu erzielen. Da Lieferkettenengpässe anhalten, stützen Nachrüstkampagnen bei ausgereiften Eingang-Schmalrumpfflotten den europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge. Gleichzeitig generieren neue Breitrumpflieferungen aufgrund der Komplexität der Kabinenzonierung höhere Einnahmen pro Schiffssatz.

Nach Einbautyp: Aftermarket-Dynamik übertrifft OEM-Installationen

Der OEM-Kanal entfiel 2024 auf 58,87 % des Umsatzes, da neue A320neo- und A350-Auslieferungen das Endmontageband mit werkseitig installierten Displays, Servern und Antennen verließen, die flugbereit und nach Airbus- und Boeing-Standards zertifiziert sind. Dennoch wird erwartet, dass der Aftermarket-Bereich bis 2030 mit einer CAGR von 4,76 % wächst, da Fluggesellschaften die Nutzungsdauer von Flugzeugen verlängern und Kabinenprodukte über gemischte Flotten hinweg harmonisieren. Verzögerte Flugzeugbestellungen und anhaltende Lieferkettenengpässe drängen Betreiber dazu, aktive Flugzeuge zu renovieren, anstatt auf neue Lieferpositionen zu warten, und umzuleiten Kapital in schlüsselfertige Nachrüstkampagnen, die mit C-Checks koordiniert werden. Europäische MRO-Betriebe kombinieren nun Teppich-, Sitzbezug-, LED-Beleuchtungs- und Server-Upgrades in einem einzigen Stillstandsereignis und senken so die Kosten pro Flugzeug gegenüber separaten Einzelinstallationen. Der Plan von Electra Airways zur Modernisierung seiner acht A320-Flotte veranschaulicht, wie selbst kleinere Betreiber durch integrierte Kabinenpakete, die leichtere drahtlose IFE-Hardware umfassen, Gewichtseinsparungen von mehr als 1 Tonne realisieren können.

Die Aftermarket-Nachfrage profitiert auch vom NIS2-Cybersicherheitsmandat, das die Entfernung veralteter Medienserver ohne Verschlüsselung oder Einbruchserkennungsfunktionen vorschreibt und eine compliance-getriebene Erneuerungswelle erzeugt, die 2026 ihren Höhepunkt erreicht. Anbieter rationalisieren STC-Bibliotheken, die die Installation identischer drahtloser Server auf A320ceo-, B737NG- und Embraer-190-Varianten mit minimalem Nachentwicklungsaufwand ermöglichen, wodurch der Papierkram und die Abfertigungszeiten für Betreiber mit vielfältigen Flotten reduziert werden. Fluggesellschaften bündeln häufig Content-Management-Abonnements und Echtzeit-Analysen in Service-Level-Vereinbarungen und verwandeln so kapitalintensive Hardware-Tausche in planbare Betriebskosten. Da Nachrüst-Arbeitspipelines enger werden, nutzen etablierte Anbieter wie Lufthansa Technik und Air France Industries die Hangar-Verfügbarkeit in ihren Heimatmärkten, um regionale Aufträge zu akquirieren und die Installationseinnahmen in Europa zu halten, selbst wenn die Hardware aus den USA oder asiatischen Zulieferern stammt.

Nach Kabinenkasse: Premium Economy verzeichnet steigende Upsell-Nachfrage

Die Economy-Klasse hielt 2024 einen Umsatzanteil von 43,55 %, aber für Premium-Economy-Sitze wird eine CAGR von 4,23 % prognostiziert, da Reisende erschwinglichen Komfort suchen und Fluggesellschaften margenstarke Upsells anstreben. Der Marktanteil des europäischen In-Flight-Entertainment-Systems kommerzieller Flugzeuge im Premium-Economy-Segment stieg parallel zur neuen La-Première-Suite von Air France und der Einführung der Premium Economy. Business-Class-Bildschirme wechseln auf 4K-Auflösung mit Bluetooth-LE-Audio und verstärken so die Erlebnislücke zwischen Economy- und Business-Klasse weiter.

Passagierbefragungen zeigen die Bereitschaft, auf innereuropäischen Strecken 86–115 USD extra zu zahlen, wenn Sitze über Steckdosen, kuratierte OTT-Kataloge und Hochgeschwindigkeits-Messaging verfügen. Fluggesellschaften passen Inhaltspakete kabinenweise an: Hollywood-Titel mit frühem Erscheinungsfenster werden vorne angeboten, während werbefinanzierte Streaming-Inhalte hinten platziert werden. Diese Massenanpassungsstrategie unterstützt Nebeneinnahmenmodelle und wahrt gleichzeitig die CAPEX-Disziplin, was das Vermarktungsprofil des europäischen In-Flight-Entertainment-Systems kommerzieller Flugzeuge stärkt.

Geografische Analyse

Deutschland erwirtschaftete 2024 30,25 % des Umsatzes, getragen vom Allegris-Kabinenprogramm der Lufthansa Group im Wert von mehreren Milliarden Euro, das maßgeschneiderte Sitzschalen mit 17-Zoll-OLED-Displays und gigabitfähigen Satellitenverbindungen verbindet. Lokale OEM-Cluster in Hamburg und München verkürzen Designgenehmigungszyklen und fördern leistungsstarke Aftermarket-Ökosysteme, was Deutschland zum Dreh- und Angelpunkt für hochwertige Einkäufe macht. Die Marktgröße des europäischen In-Flight-Entertainment-Systems kommerzieller Flugzeuge in Deutschland wird bis 2030 voraussichtlich die Marke von 50 Millionen USD überschreiten, da Nachrüstwellen mit neuen A350- und B777-9-Lieferungen zusammentreffen.

Spanien verzeichnet mit 4,89 % die höchste CAGR, angetrieben durch die Netzwerkerweiterung von Iberia und den wiedererstarkenden Tourismus. Iberia führt für den Sommer 2025 neue Routen ein und ist dadurch gezwungen, die flottenweite WLAN-Standardisierung voranzutreiben, um preissensible Freizeitreisende anzuziehen.

Frankreich und das Vereinigte Königreich zeigen reife Adoptionskurven, verfolgen jedoch jeweils differenzierte Premium-Kabinen-Renovierungen, um Langstrecken-Freizeitreisende und Unternehmenskunden zu gewinnen. Iberias A350-Flotte setzt Safran-RAVE-Ultra-Displays ein, während British Airways B777-Flotten mit Thales-AVANT-Systemen nachrüstet, die die Wartungsabläufe der Besatzung rationalisieren. Der Rest-Europa-Cluster, einschließlich der nordischen Länder, der Benelux-Staaten und Mitteleuropas, tendiert aus Kostengründen zu BYOD-Kits; Zunahmen im Charter- und ACMI-Betrieb führen jedoch neue nachgerüstete Volumina ein. Zusammengenommen stützen diese Teilregionen den europäischen Markt für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge durch ausgewogenes Wachstum in verschiedenen Wirtschaftszyklen.

Wettbewerbslandschaft

Der Markt ist konzentriert, wobei die fünf führenden Anbieter den Großteil des Umsatzes auf sich vereinen, angeführt von Panasonic Holdings Corporation, Thales Group, Collins Aerospace (RTX Corporation) und Safran SA. Panasonic betreibt 64 Wartungsstationen in neun Reparaturzentren und bietet einen 24/7-AOG-Einsatzdienst, mit dem nur wenige Wettbewerber mithalten können. Thales nutzt doppelt beheimatete Forschungs- und Entwicklungszentren in Toulouse und Irvine und liefert AVANT-Up-Bildschirme in Kombination mit Spotify-integrierten UX-Schichten. Collins kombiniert das ARINC-Kabinenrouter-Erbe mit SES-Multi-Orbit-Vereinbarungen und ermöglicht maßgeschneiderte Bandbreitenpläne je Route.

Digital-native Disruptoren wie Moment, AirFi und Display Interactive konzentrieren sich auf softwaredefinierte Boxen mit einem Gewicht von unter 2 kg, die über Nacht einsatzbereit sind. Das im September 2025 abgeschlossene Geschäft von Neo Space Group zur Übernahme von Display Interactive verbindet ein Multi-Orbit-Modem mit einem bewährten Passagierportal und signalisiert eine Konsolidierung unter den Herausforderern. Große Fluggesellschaften streuen ihr Risiko durch Dual-Sourcing: Premium-Kabinen werden etablierten Anbietern zugewiesen, Economy-Bereiche oder regionale Tochtergesellschaften agilen Neueinsteigern.

Strategische Schritte im Jahr 2025 unterstreichen die Bedeutung dienstleistungsorientierter Geschäftsmodelle. Maxposures Übernahme von Neutral Digital integriert VR, 3D-Kabinentouren und granulares Anzeigen-Targeting in einen einzigen Content-Service-Stack, der für die Einbindung in Panasonic- oder Thales-Hardware bereit ist. Safrans Joint Venture mit Intelsat etabliert ein IFC-Umsatzbeteiligungsprogramm, das die CAPEX-Hürde für Fluggesellschaften senkt. Diese Kooperationen veranschaulichen, wie Lieferanten sich innerhalb des europäischen Marktes für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge von Geräteverkäufern zu Lifecycle-Service-Orchestratoren neu positionieren.

Branchenführer des europäischen In-Flight-Entertainment-Systems kommerzieller Flugzeuge

Thales Group

Panasonic Holdings Corporation

Safran SA

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Safran Passenger Innovations (SPI) trieb Innovationen zur Verbesserung der Barrierefreiheit in der Luftfahrtbranche voran, indem es seine endgültigen Designs für das barrierefreie IFE-System vorstellte. Diese Designs wurden erstmals auf der Aircraft Interiors Expo des Vorjahres vorgestellt.

- April 2025: Panasonic Avionics Corporation unterzeichnete eine Vereinbarung mit Air India, der führenden globalen Fluggesellschaft Indiens, zur Installation seiner Astrova-IFE-Lösung und einer Reihe digitaler Dienste auf den neuen Breitrumpfflugzeugen der Fluggesellschaft.

- April 2025: Airbus unterzeichnete ein Memorandum of Understanding (MoU) mit Panasonic Avionics, um eine strategische Partnerschaft für die zukünftige Connected-Aircraft-Plattform zu erkunden. Die Zusammenarbeit zielt darauf ab, eine neue Bordsystemarchitektur zu entwickeln, die die IFE-Hardware der nächsten Generation von Panasonic Avionics und deren Converix-Software-Server-Plattform nutzt, wobei eine endgültige Vereinbarung noch für 2025 erwartet wird.

Berichtsumfang des europäischen Marktes für In-Flight-Entertainment-Systeme kommerzieller Flugzeuge

| Sitzlehnen-IFE-Hardware |

| Drahtlose/BYOD-Streaming-Server |

| Sitzstromversorgung und Peripheriegeräte |

| Kabinenverbindung (Ku/Ka/LEO) |

| Schmalrumpfflugzeug |

| Breitrumpfflugzeug |

| Regionalflugzeuge |

| Erstausrüstungshersteller (OEM) |

| Nachrüstmarkt |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Spanien |

| Übriges Europa |

| Nach Systemtyp | Sitzlehnen-IFE-Hardware |

| Drahtlose/BYOD-Streaming-Server | |

| Sitzstromversorgung und Peripheriegeräte | |

| Kabinenverbindung (Ku/Ka/LEO) | |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Breitrumpfflugzeug | |

| Regionalflugzeuge | |

| Nach Einbautyp | Erstausrüstungshersteller (OEM) |

| Nachrüstmarkt | |

| Nach Kabinenkasse | Erste Klasse |

| Business Class | |

| Premium Economy Class | |

| Economy Class | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Spanien | |

| Übriges Europa |

Marktdefinition

- Produkttyp - Unterhaltung, die Flugzeugpassagieren während eines Fluges geboten wird, wird als In-Flight-Entertainment bezeichnet. Die Sitzlehnenbildschirme, die zur Unterhaltung genutzt werden, sind unter dem Produkttyp IFE-System eingeschlossen.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Breitrumpfflugzeuge, die einschiffig und zweischiffig sind, sind in dieser Studie enthalten.

- Kabinenkasse - Business Class und Erste Klasse, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienste bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| Erstausrüstungshersteller (OEM) | Ein Erstausrüstungshersteller (OEM) ist traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Nutzer verkauft. |

| High Dynamic Range (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Federal Aviation Administration (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von etwa 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszente Schicht ein Film aus einer organischen Verbindung ist, die auf einen elektrischen Strom hin Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonders großem Nachdruck auf die Minimierung der Betriebskosten betrieben wird und auf einige der traditionellen Dienstleistungen und Annehmlichkeiten verzichtet, die im Fahrpreis inbegriffen sind. |

| Elektronisch abblendbare Fenster (EDW) | Es handelt sich um einen Fenstertyp, der bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Opazität bietet, integriert in die Fensterkassette des Seitenwandpanels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre werden in Umsatzgrößen angegeben. Für die Konvertierung von Verkäufen in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist nicht Teil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Standardberichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen