Marktgröße und Marktanteil für Innenausstattungen in kommerziellen Flugzeugkabinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

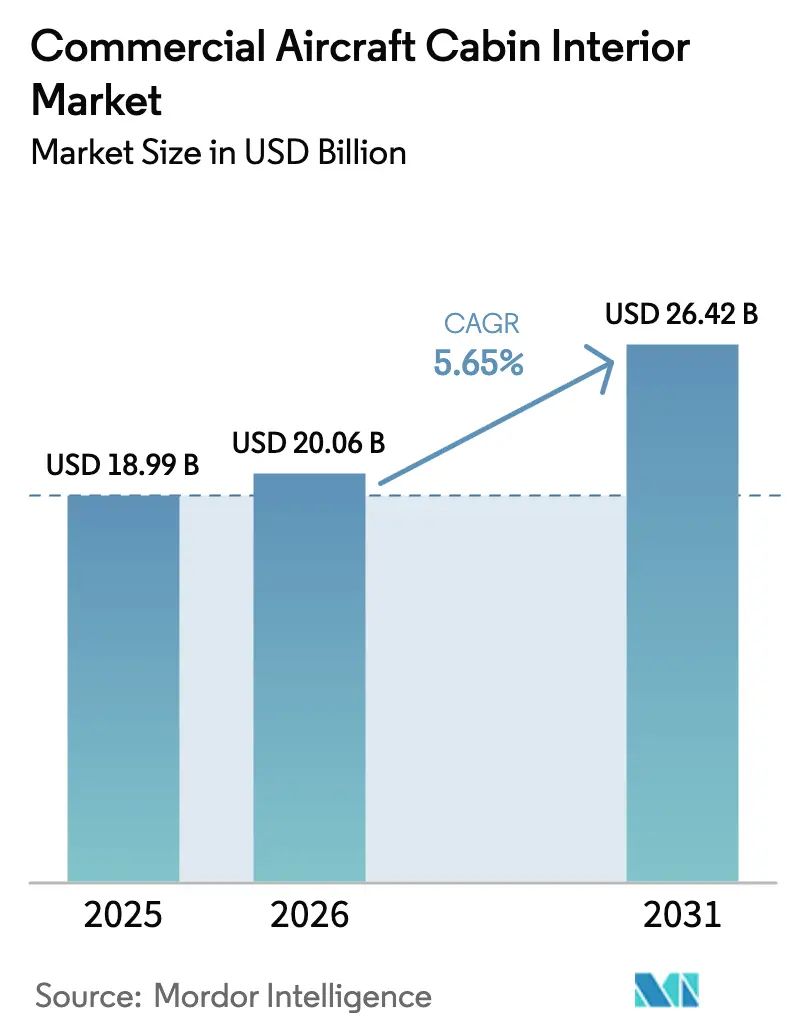

| Marktgröße (2026) | 20.06 Milliarden US-Dollar |

| Marktgröße (2031) | 26.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

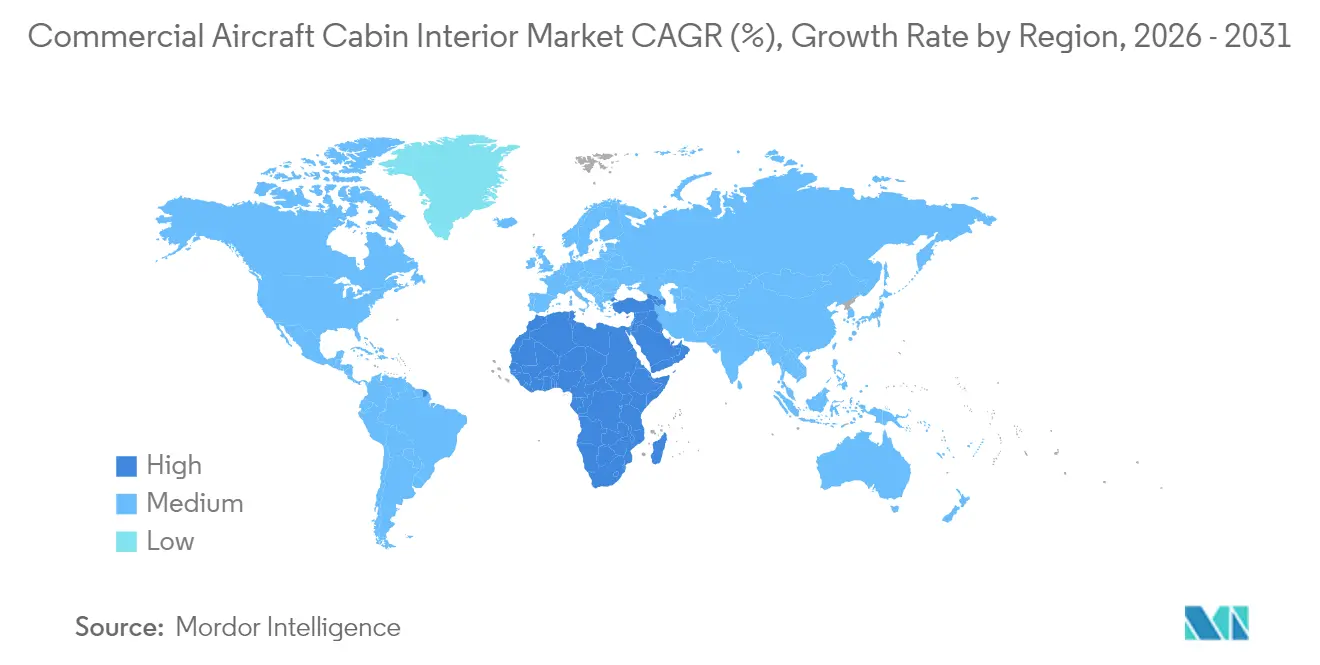

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Innenausstattungen in kommerziellen Flugzeugkabinen von Mordor Intelligence

Die Marktgröße für Innenausstattungen in kommerziellen Flugzeugkabinen wird voraussichtlich von 18,99 Milliarden USD im Jahr 2025 auf 20,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 26,42 Milliarden USD bei einem CAGR von 5,65 % im Zeitraum 2026–2031 erreichen. Fluggesellschaften treiben die flottenweit angelegte Modernisierung voran, monetarisieren Premium-Kabinen und erfüllen sich weiterentwickelnde Sicherheits- und Barrierefreiheitsvorschriften, was die adressierbare Nachfrage im Markt für Innenausstattungen in kommerziellen Flugzeugkabinen ausweitet. Sitzplatz-Upgrades dominieren die unmittelbaren Ausgaben, doch die stärkste Beschleunigung kommt von datenbezogenen Nachrüstungen für Unterhaltungs- und Konnektivitätssysteme im Flugzeug (IFEC), die zusätzliche Einnahmen versprechen. Leichte Verbundwerkstoffverkleidungen, vorgeschriebene 16-g-Sitzzertifizierungen und sich erweiternde Nachrüstungsfenster für A350- und B787-Flotten sorgen für eine berechenbare Ersatzpipeline. Regionale Unterschiede sind ebenfalls ausgeprägt: Fluggesellschaften im asiatisch-pazifischen Raum führen beim Volumen, afrikanische Carrier verzeichnen das schnellste zusammengesetzte Wachstum, und nordamerikanische Betreiber setzen regulatorische Maßstäbe, die weltweit Auswirkungen haben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf Sitzsysteme ein Anteil von 29,88 % am Umsatz 2025, während IFEC-Lösungen bis 2031 mit einem CAGR von 8,26 % wachsen.

- Nach Flugzeugtyp entfiel auf Schmalrumpfplattformen ein Anteil von 48,62 % der Nachfrage im Jahr 2025; Regionalflugzeuge expandieren bis 2031 mit einem CAGR von 6,78 %.

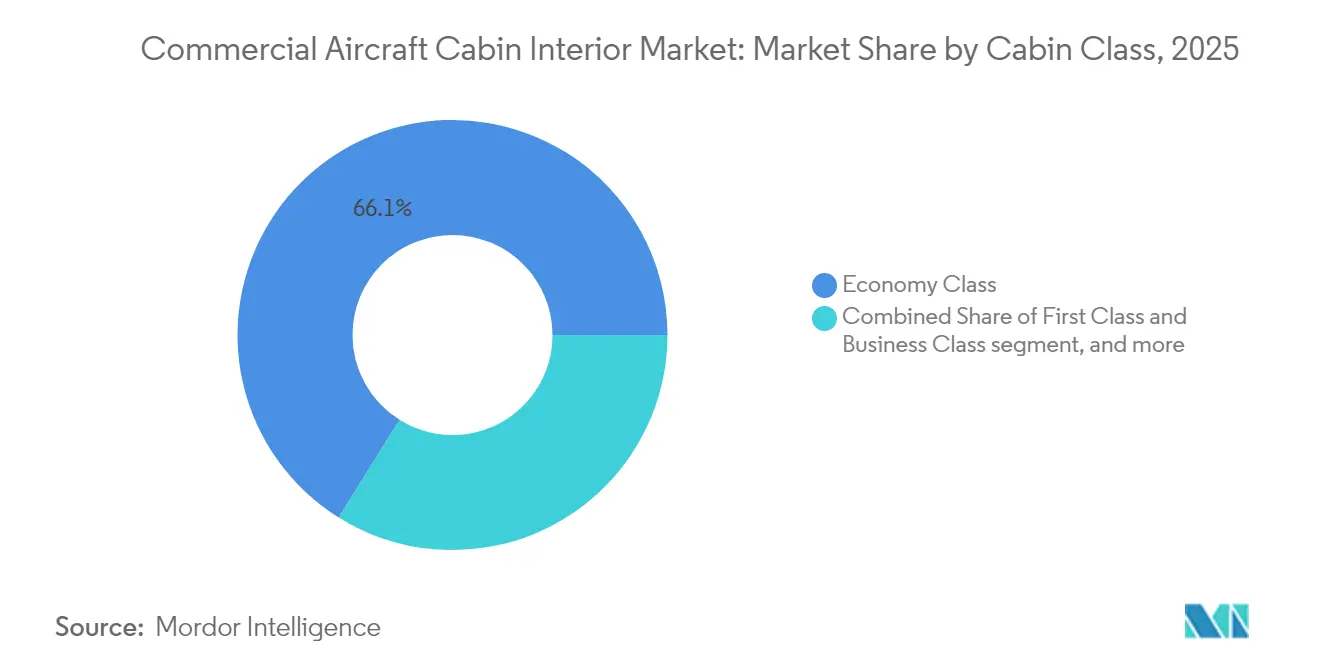

- Nach Kabinenklasse hielt die Economy Class im Jahr 2025 einen Anteil von 66,12 %, während die Premium Economy Class im Prognosezeitraum mit einem CAGR von 9,19 % wächst.

- Nach Einbautyp trugen Erstausrüster-Installationen (OEM) 70,02 % des Wertes im Jahr 2025 bei, doch Aftermarket-Installationen wachsen im Zeitraum 2026–2031 mit einem CAGR von 7,53 %.

- Nach Material kontrollierten Verbundwerkstoffe im Jahr 2025 einen Anteil von 47,35 %; fortschrittliche Thermoplaste weisen bis 2031 den schnellsten CAGR von 8,82 % auf.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 37,11 %; die Region Naher Osten und Afrika entwickelt sich bis 2031 mit einem CAGR von 7,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Innenausstattungen in kommerziellen Flugzeugkabinen

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Premium-Economy-Nachrüstungen zur Monetarisierung von Kabinenkapazitäten | 1.20% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische 16-g-Sitzzertifizierung treibt Sitzerneuerungszyklen an | 0.90% | Global; Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ultraleichte Verbundwerkstoffverkleidungen reduzieren den Kraftstoffverbrauch und die Kosten für nachhaltigen Flugkraftstoff (SAF) | 1.10% | Global; asiatisch-pazifischer Raum als Kernadoptionsmarkt | Langfristig (≥ 4 Jahre) |

| Barrierefreiheitsvorschriften schaffen neue Ausgabenkategorien | 0.70% | Nordamerika und EU; weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenmonetarisierung in vernetzten Kabinen beschleunigt IFEC-Upgrades | 1.30% | Global; zuerst auf Premium-Strecken | Kurzfristig (≤ 2 Jahre) |

| A350- und B787-Flotten erreichen das 8-Jahres-Nachrüstungsfenster | 0.80% | Global; große Fluggesellschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Premium-Economy-Nachrüstungen zur Monetarisierung von Kabinenkapazitäten

Fluggesellschaften intensivieren Kabinenneugestaltungen, um Premium-Economy-Bereiche einzufügen, die Ertragsverbesserungen ohne zusätzliche Flugzeugkapazität liefern. Delta Air Lines verzeichnete nach der Einführung von Premium-Economy-Angeboten einen um 15 % höheren Streckenertrag und prognostiziert zusätzliche Einnahmen von 500 Millionen USD jährlich, sobald das Installationsprogramm 2026 abgeschlossen ist.[1]Quelle: Delta Air Lines, "Investor Update Q4 2024," delta.com United Airlines hatte bis Ende 2024 bereits mehr als 200 Flugzeuge nachgerüstet und kombinierte dabei vergrößerte Sitzabstände mit verbessertem Bordservice, um sowohl Freizeitreisende, die auf eine höhere Klasse umsteigen, als auch kostenbewusste Geschäftsreisende anzusprechen.[2]Quelle: United Airlines, "Fleet Modernization Briefing," united.com Gleichzeitig durchgeführte Umbaumaßnahmen an Toiletten und Gängen für die Barrierefreiheit verbessern die Projektwirtschaftlichkeit durch die Bündelung von Stillstandzeiten. Die Optimierung der Kabinendichte begrenzt den Umsatzverlust, und hochausgelastete Schmalrumpfflotten sind die ersten Abnehmer. Da führende nordamerikanische Carrier Gewinnsteigerungen nachweisen, beschleunigen Betreiber in Europa und im asiatisch-pazifischen Raum ähnliche Nachrüstprogramme.

Obligatorische 16-g-Sitzzertifizierung treibt Sitzerneuerungszyklen an

Die dynamischen Testschwellenwerte der Bundesluftfahrtbehörde (FAA) für 16-g erzwingen den Austausch von Altgeräten, die vor 2009 installiert wurden. American Airlines stellte 2024 2,1 Milliarden USD bereit, um die Vorschrift bei Schmalrumpf- und Regionalflotten zu erfüllen, und verkürzte die Compliance-Fristen, um Sanktionen durch Betriebssperren zu vermeiden. Regionalcarrier, die alternde CRJ- und ERJ-Plattformen betreiben, sind trotz dünnerer Kapitalpuffer gleichermaßen gezwungen, was zu konzentrierten Bestellwellen führt, die die Lieferantenkapazitäten auslasten. Hersteller priorisieren Zertifizierungslabore gegenüber Produktionslinien, was die Vorlaufzeiten für nicht regulierte Sitzprogramme verlängert. Die globale Reichweite der Regelung ergibt sich aus bilateralen Lufttüchtigkeitsabkommen, die es der FAA ermöglichen, den De-facto-Standard zu genehmigen, und damit auch Betreiber aus Schwellenmärkten in denselben Erneuerungszyklus einbeziehen.

Ultraleichte Verbundwerkstoffverkleidungen reduzieren den Kraftstoffverbrauch und die SAF-Kosten

Fortschrittliche Innenverkleidungen, die kohlenstofffaserverstärkte Thermoplaste nutzen, reduzieren das Kabinengewicht um 15–20 % im Vergleich zu Aluminiumkonstruktionen. Da SAF-Aufschläge 3–4 USD pro Gallone über dem herkömmlichen Düsentreibstoff liegen, führt jede Gewichtsreduzierung um 100 Pfund nach dem veröffentlichten Gewichts-Kosten-Modell von Boeing zu jährlichen Kraftstoffeinsparungen von 13.000 USD pro Flugzeug.[3]Quelle: Boeing, "Weight-Savings Calculator," boeing.com Fluggesellschaften akzeptieren jetzt um 25–30 % höhere Komponentenpreise, da sich die Amortisationszeiten (ROI) auf drei bis vier Jahre verkürzen. Der österreichische Zulieferer FACC AG meldete Auftragsrückstände von bis zu 24 Monaten, da Carrier und Leasinggesellschaften Zuteilungen für bevorstehende Wartungsprüfungen sichern. Großraumflugzeugbetreiber im asiatisch-pazifischen Raum gehören zu den ersten Nutzern und verzeichnen zusätzliche Vorteile auf kraftstoffintensiven Langstreckenmissionen.

Barrierefreiheitsvorschriften schaffen neue Ausgabenkategorien

Die Vorschriften des US-amerikanischen Verkehrsministeriums (DoT) verlangen rollstuhlgerechte Bordtoiletten und reservierte Sitzplätze in Flugzeugen mit 125 oder mehr Sitzplätzen bis 2026. Fluggesellschaften entstehen Kosten von 150.000–300.000 USD pro Großraumflugzeug für Toilettennachrüstungen und Kabinenumbauten, was ein geschätztes kumuliertes Ausgabenpotenzial von 800 Millionen USD ergibt. Bußgelder bei Nichteinhaltung können 27.500 USD pro Flug erreichen, was Betreiber dazu veranlasst, Barrierefreiheitsnachrüstungen mit umfassenderen Kabinenauffrischungsprogrammen zu kombinieren. Internationale Carrier, die US-Ziele ansteuern, müssen unabhängig von den Vorschriften ihres Heimatlandes entsprechen, was die Anforderung faktisch globalisiert. Europäische und nahöstliche Fluggesellschaften übernehmen frühzeitig Nachrüstungsvorlagen, die von großen amerikanischen Carriern entwickelt wurden, um die Zertifizierung zu vereinfachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Sitz- und Schaumstoffzertifizierungen | -0.8% | Global; akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hoher Anfangskapitalbedarf, da sich Fluggesellschaften nach COVID erholen | -0.6% | Global; Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Zertifizierungskomplexität für neuartige Ökomaterialien | -0.4% | Global; regulatorische Führungsrolle der EU | Langfristig (≥ 4 Jahre) |

| Steigende FST-Compliance-Kosten | -0.5% | Global; Industrieländer am strengsten reguliert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Sitz- und Schaumstoffzertifizierungen

Aktualisierte Entflammbarkeitsprotokolle erfordern neue Schaumstoffformulierungen, die die FAA-Prüfung bestehen müssen, was nun 12–18 Monate dauert. RECARO Aircraft Seating meldete durchschnittliche Lieferverzögerungen von 6–8 Monaten bei Großraumprogrammen im Jahr 2024. Thompson Aero hielt vorübergehend den Verkauf seines neuesten Premium-Economy-Sitzes an, bis alternative Schaumstoffe die Prüfpipeline durchlaufen haben. Fluggesellschaften, die hochzyklische Schmalrumpfflugzeuge betreiben, erleiden Umsatzeinbußen, wenn schwere Wartungsarbeiten die geplanten Stillstandzeiten aufgrund verzögerter Innenausstattungen überziehen. Diese Engpässe verringern die Nachrüstungsdynamik und reduzieren den prognostizierten CAGR um 0,8 Prozentpunkte.

Hoher Anfangskapitalbedarf bei der Erholung der Fluggesellschaften nach COVID

Die Schuldendienstquoten bleiben für die meisten Flagcarrier bei 15–20 % des Umsatzes und schränken die frei verfügbaren Nachrüstungsbudgets ein, während sich Kabinenauffrischungszyklen intensivieren. Air France-KLM verschob 400 Millionen USD geplanter Upgrades, um die Liquidität zu erhalten, während Lufthansa die Auffrischungsintervalle auf 12 Jahre verlängerte. Kleinere Betreiber haben keinen Zugang zu kostengünstiger Finanzierung und müssen von Leasinggebern geforderte Modifikationen selbst finanzieren. Sofern sich die Verkehrserholung nicht über das Niveau von 2025 hinaus beschleunigt, wird die Kapitalknappheit das Basiswachstum voraussichtlich um 0,6 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sitzsysteme behalten ihren Umfang, während IFEC das Tempo angibt

Sitze trugen 2025 einen Anteil von 29,88 % am Marktanteil für Innenausstattungen in kommerziellen Flugzeugkabinen bei und blieben der wichtigste Werttreiber innerhalb des Marktes. Fluggesellschaften zahlten 15.000–25.000 USD pro Premium-Business-Class-Einheit und 2.500–4.000 USD für Economy-Module, was sicherstellt, dass Sitzprogramme die Nachrüstungsbudgets dominieren. IFEC-Plattformen verzeichnen jedoch den schnellsten CAGR von 8,26 %, da Konnektivität von einem Zusatzangebot zu einem Einnahmebringer wird.

Die neue Nachfrage konzentriert sich auf Sitze, die reduziertes Gewicht, kabelloses Laden und integrierte Crew-Benachrichtigungen kombinieren. Economy-Layouts werden dichter, betonen jedoch schlanke Ergonomie, um Passagierunbehagen zu mildern. Unterdessen schwenken IFEC-Anbieter auf satellitenagnostische Architekturen um, um Bandbreitenredundanz zu gewährleisten. Der Markt für Innenausstattungen in kommerziellen Flugzeugkabinen verknüpft weiterhin die IFEC-Einführung mit höheren Net-Promoter-Scores und ermöglicht es Fluggesellschaften, Lounge-ähnliche Erlebnisse auch auf Schmalrumpfstrecken anzubieten. Umgestaltungen von Bordküchen und LED-Beleuchtungs-Upgrades ergänzen die Ausgaben für Sitze und IFEC, bleiben aber aufgrund niedrigerer Komponentenpreise in ihren absoluten Werten kleiner.

Nach Flugzeugtyp: Die Dominanz von Schmalrumpfflugzeugen spiegelt den Lieferrückstand wider

Schmalrumpfflugzeuge erfassten 48,62 % der Nachfrage im Jahr 2025 und verankerten den größten absoluten Fußabdruck innerhalb der Marktgröße für Innenausstattungen in kommerziellen Flugzeugkabinen. Die Intensität der Flugstunden und eine 70-%-Dominanz im OEM-Auftragsbestand halten diese Kategorie für Sitz- und Ausstattungslieferanten entscheidend. Regionalflugzeuge verzeichnen den stärksten CAGR von 6,78 %, angetrieben durch das Wachstum der Punkt-zu-Punkt-Konnektivität in sekundären Städten.

Großraumflugzeuge neigen zur Premium-Class-Innovation: Türen in voller Höhe für Privatsphäre, Selbstbedienungslounges und IFEC der nächsten Generation sind auf Langstreckenstrecken unverzichtbar. Im Gegensatz dazu erhalten Großraumflugzeuge wie die A380 nur bescheidene Innenausstattungsinvestitionen, da die Ausmusterungen zunehmen. Der Markt für Innenausstattungen in kommerziellen Flugzeugkabinen beobachtet, dass Carrier ihre Kapazitäten optimieren und damit indirekt Kapital von überdimensionierten Modellen hin zu hochausgelasteten Eingangsflugzeugen und Regionalflugzeugen der neuen Generation umlenken.

Nach Kabinenklasse: Economy-Volumen trifft auf Premium-Wachstum

Die Economy Class repräsentiert weiterhin 66,12 % des Umsatzes 2025 – ein natürliches Ergebnis der Sitzplatzdichte –, doch die Premium Economy Class wächst mit einem CAGR von 9,19 % und übertrifft damit jede andere Klasse im Markt für Innenausstattungen in kommerziellen Flugzeugkabinen. Die Erträge liegen 40–60 % über den Economy-Tarifen und belegen dabei nur 15–20 % mehr Platz, was eine rasche Akzeptanz rechtfertigt.

Business und First Class erholen sich weiterhin mit dem Geschäftsreiseverkehr, jedoch priorisieren Installationen Privatsphäre-Schalen, größere Monitore und gestaffelte Sitzlayouts, die die Kabinenflächen optimieren. Fluggesellschaften gestalten die Hierarchien an Bord um: Einige Schmalrumpfflotten verfügen nun über Mini-Premium-Economy-Kabinen, um ertragstarke Freizeitreisende anzusprechen, was zeigt, wie sich der Markt für Innenausstattungen in kommerziellen Flugzeugkabinen über binäre Klassenstrukturen hinausbewegt.

Nach Einbautyp: OEM-Umfang versus Aftermarket-Dynamik

OEM-Erstausrüsterinstallationen lieferten 70,02 % des Umsatzes 2025, gestützt durch Airbus- und Boeing-Hochlaufphasen und nahtlose Zertifizierungswege. Dennoch expandieren Aftermarket-Nachrüstungen mit einem CAGR von 7,53 % und gewinnen einen stetig wachsenden Anteil an der Marktgröße für Innenausstattungen in kommerziellen Flugzeugkabinen, indem sie Fluggesellschaften ermöglichen, die Flugzeuglebenszeit zu verlängern und umsatzzentrierte Layouts einzuführen, ohne neue Maschinen zu kaufen.

Nachrüstungsentscheidungen werden zunehmend mit schweren Wartungsüberprüfungen synchronisiert, was die Installationszeiträume auf 4–6 Wochen verkürzt. Modulare Ausstattungen und Plug-and-Play-IFEC-Racks reduzieren die Bodenstillstandzeiten und treiben den Nachrüstungs-NPV für mehrere Carrier vor Neulieferungen. Fluggesellschaften nutzen den Aftermarket auch, um neue Klassenkonzepte in begrenzten Flotten zu pilot-testen, bevor sie in zukünftige OEM-Bestellungen integriert werden.

Nach Material: Verbundwerkstoffe führen, Thermoplaste beschleunigen

Verbundwerkstoffe hielten 47,35 % des Wertes 2025 und verankern die technologische Führung im Markt für Innenausstattungen in kommerziellen Flugzeugkabinen. Die überlegene Festigkeit-Gewicht-Relation ermöglicht dünnere Strukturen ohne Beeinträchtigung der Sicherheitsmargen, während die Integration von Antennen und Sensoren die Multifunktionalität fördert. Fortschrittliche Thermoplaste verzeichnen den steilsten CAGR von 8,82 %, unterstützt durch Recyclingfähigkeit, kürzere Aushärtezeiten und Kompatibilität mit der additiven Fertigung.

Aluminium behält seine Relevanz für kostenempfindliche Programme und lasttragende Unterrahmen, bei denen Gewichtskompromisse gering sind. Stahl und Speziallegierungen kommen in der Abschirmung oder bei hochbelasteten Scharnieren vor. Nachhaltige Harzchemien und biobasierte Fasern gelangen in die Zertifizierung, werden jedoch nischige Volumina belegen, bis die Prüfkosten sinken. Dennoch bleibt die Materialsubstitution ein zentrales Differenzierungsmerkmal, das Lieferanten nutzen, um Preisaufschläge zu rechtfertigen und langfristige Vereinbarungen zu gewinnen.

Geografische Analyse

Asien-Pazifik kontrollierte 37,11 % der Ausgaben im Jahr 2025 und ist damit das einflussreichste Gebiet innerhalb des Marktes für kommerzielle Flugzeugkabineninnenausstattung. China allein nahm 2024 mehr als 400 neue Flugzeuge in Betrieb und strebt bis 2030 durchschnittlich 500 jährliche Auslieferungen an, was stetige Linefit-Volumina generiert. Indiens Luftverkehrsboom und aggressive Flottenausbauplanungen sorgen für weiteren Rückenwind, während Japan Investitionen in hochwertige Kabinenverbesserungen lenkt, um seinen Premium-Ertragsanteil zu sichern. Südostasiatische Billigfluggesellschaften setzen auf einheitliche Innenausstattungen, die schnelle Turnaround-Zeiten und hohe Sitzplatzzahlen betonen, um die Tarife niedrig zu halten.

Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 7,31 % bis 2031 das stärkste Wachstum. Ethiopian Airlines führt das Weitstreckenwachstum an und kombiniert Kabinenumrüstungen mit Streckenerweiterungen nach Asien und Nordamerika. Im Gegensatz dazu nutzt South African Airways seine Restrukturierungsphase zur Standardisierung der Innenausstattungen für eine bessere Flottenkompatibilität. Infrastrukturlücken, begrenzte MRO-Kapazitäten und Devisenbeschränkungen stellen Hürden dar, doch günstige demografische Entwicklungen und die Erholung des Tourismus gleichen diese Hindernisse aus. Gewerbliche Flugzeugleasinggesellschaften spielen eine zentrale Rolle, indem sie jüngere Flugzeuge mit zeitgemäßer Innenausstattung einführen und so die Modernisierung ohne hohe Investitionsausgaben beschleunigen. Obwohl die Flottengröße geringer ist, üben Fluggesellschaften aus dem Nahen Osten einen überproportionalen Einfluss auf die Designtrends in der Premiumklasse aus. Fluggesellschaften der Golfstaaten setzen weiterhin Maßstäbe bei Ultralangstrecken-Konfigurationen mit Duschen, Gesellschaftsbereichen und maßgeschneiderter Beleuchtung, die andernorts zur Nachahmung anregen. Südamerika verzeichnet eine stetige, wenn auch langsamere Aktivität, die sich hauptsächlich auf Schmalrumpf-Umrüstungen konzentriert, da Fluggesellschaften ihre Flotten nach der Pandemie rationalisieren. Diese geografischen Querströmungen halten den Markt für kommerzielle Flugzeugkabineninnenausstattung diversifiziert und widerstandsfähig gegenüber lokalen Schocks.

Nordamerika und Europa weisen ausgereifte Ersatzdynamiken auf, bei denen der Markt für kommerzielle Flugzeugkabineninnenausstattung zu Nachrüstprogrammen tendiert. US-amerikanische Fluggesellschaften konzentrieren sich auf die Einhaltung der DOT-Barrierefreiheitsfristen und die Einführung vernetzter Kabinenökosysteme, die Werbeeinnahmeströme erschließen. Europäische Betreiber verbinden Nachhaltigkeitsanforderungen mit Verbesserungen des Passagierkomforts und experimentieren trotz Zertifizierungsverzögerungen mit biobasierten Materialien. Die regulatorische Führungsrolle beider Regionen setzt de-facto-globale Maßstäbe, die Zulieferer erfüllen müssen, um für breitere Märkte zugelassen zu bleiben.

Wettbewerbslandschaft

Die fünf führenden Lieferanten – Safran SA, Collins Aerospace (RTX Corporation), RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH), Diehl Stiftung & Co. KG und Panasonic Holdings Corporation – versetzen den Markt für Innenausstattungen in kommerziellen Flugzeugkabinen in eine mäßig konzentrierte Position. Der Vertrag von Safran mit Air India in Höhe von 1,2 Milliarden USD im Jahr 2025 unterstreicht den strategischen Wert von Lieferantenportfolios, die Sitze, Bordküchen und Beleuchtung umfassen. Collins Aerospace nutzt die Avionik-Integration, um Kabinen- und Cockpit-Datenströme zu verknüpfen und stärkt damit seinen differenzierten Reiz bei digitalen Strategieüberarbeitungen von Fluggesellschaften.

Fusionen und gezielte Akquisitionen bleiben der bevorzugte Weg zur Erweiterung von Fähigkeiten. Die Übernahme der Premium-Sitzeinheit von Thompson Aero durch Diehl Aviation im Jahr 2024 bringt Designtiefe und nordamerikanische Fertigungspräsenz. RECARO eröffnete in Polen ein Werk im Wert von 200 Millionen USD, das auf europäische Nachfrage ausgerichtet ist, und diversifiziert damit seinen industriellen Fußabdruck jenseits Deutschlands. Die Partnerschaft von Panasonic mit Starlink positioniert das Unternehmen an der Schnittstelle von Kabinenhardware und Niedriglatenz-Konnektivität und kommt damit neuen Marktteilnehmern zuvor, die direktes Gerät-zu-Gerät-Streaming anbieten.

Kleinere Spezialisten greifen Wert-Nischen an, wie modulare Ausstattungen und nachhaltige Kunststoffe. Expliseats Titanrahmen zeigt, dass aggressive Gewichtsreduzierung selbst in Nischenmärkten wie Regionalflugzeugen weiterhin die Aufmerksamkeit von Fluggesellschaften auf sich zieht. Luminators längerlebige Notbeleuchtung zeigt, dass schrittweise Verbesserungen Nachrüstungsslots sichern können, wenn klare Zertifizierungswege bestehen. Das Innovationstempo bleibt hoch, aber regulatorische und technische Barrieren erhalten eine moderate Wettbewerbsintensität.

Branchenführer für Innenausstattungen in kommerziellen Flugzeugkabinen

Diehl Stiftung & Co. KG

Safran SA

Panasonic Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Air India startete mit einem Flottenumrüstprogramm im Wert von 400 Millionen USD die Großraumflugzeug-Nachrüstung seiner bestehenden B787-8. Im Juli 2025 schickte Air India sein erstes von 26 Flugzeugen (VT-ANT) zu Boeings Anlage in Victorville, Kalifornien. Ein zweites Flugzeug soll im Oktober 2025 denselben Weg antreten, wobei beide bis Dezember 2025 wieder in Betrieb gehen sollen.

- Juni 2024: Auf der Aircraft Interiors Expo 2024 stellte Collins Aerospace, eine Tochtergesellschaft der RTX Corporation, seinen Helix™-Hauptkabinenssitz vor, der auf Schmalrumpfflugzeuge zugeschnitten ist. Der Helix-Sitz ist so konzipiert, dass er leichter ist als seine Vorgänger im Economy-Class-Segment und dabei den ergonomischen Komfort verbessert und den Lebensraum maximiert, ohne die Kabinendichte zu beeinträchtigen.

Umfang des globalen Berichts über den Markt für Innenausstattungen in kommerziellen Flugzeugkabinen

| Sitze |

| Kabinenbeleuchtung |

| Unterhaltungs- und Konnektivitätssysteme im Flugzeug (IFEC) |

| Bordküche und Ausstattung |

| Bordraumsysteme |

| Kabinenfilter und Windschutzscheiben |

| Overhead-Gepäckfächer |

| Innenverkleidungen und Fußböden |

| Sonstige |

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionalflugzeuge |

| First Class und Business Class |

| Premium Economy Class |

| Economy Class |

| Erstausrüster (OEM) |

| Aftermarket |

| Verbundwerkstoffe |

| Aluminiumlegierungen |

| Stahl und andere Legierungen |

| Fortschrittliche Thermoplaste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkttyp | Sitze | ||

| Kabinenbeleuchtung | |||

| Unterhaltungs- und Konnektivitätssysteme im Flugzeug (IFEC) | |||

| Bordküche und Ausstattung | |||

| Bordraumsysteme | |||

| Kabinenfilter und Windschutzscheiben | |||

| Overhead-Gepäckfächer | |||

| Innenverkleidungen und Fußböden | |||

| Sonstige | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeug | ||

| Großraumflugzeug | |||

| Regionalflugzeuge | |||

| Nach Kabinenklasse | First Class und Business Class | ||

| Premium Economy Class | |||

| Economy Class | |||

| Nach Einbautyp | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Material | Verbundwerkstoffe | ||

| Aluminiumlegierungen | |||

| Stahl und andere Legierungen | |||

| Fortschrittliche Thermoplaste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Marktdefinition

- Produkttyp - Produkte für die Innenausstattung kommerzieller Flugzeugkabinen wie Passagiersitze, Kabinenbeleuchtung, Bordunterhaltungssystem, Kabinenfenster, Bordtoiletten, Bordküche und Gepäckfächer wurden unter dem Produkttyp in dieser Studie berücksichtigt.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die über einen oder zwei Gänge verfügen, sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und First Class, Economy Class und Premium Economy Class sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endwaren und Dienstleistungen. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hohes Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich zu erfassen als das Standard-Dynamikbereich (SDR). |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis zum Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Anzeige | Die 4K-Auflösung bezeichnet eine horizontale Bildschirmauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der in Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluglinie (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten, die im Tarif enthalten sind, betrieben wird. |

| Elektronisch dimmbares Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und die Prognosejahre werden in Umsatzgrößen angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen