Größe und Marktanteil des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

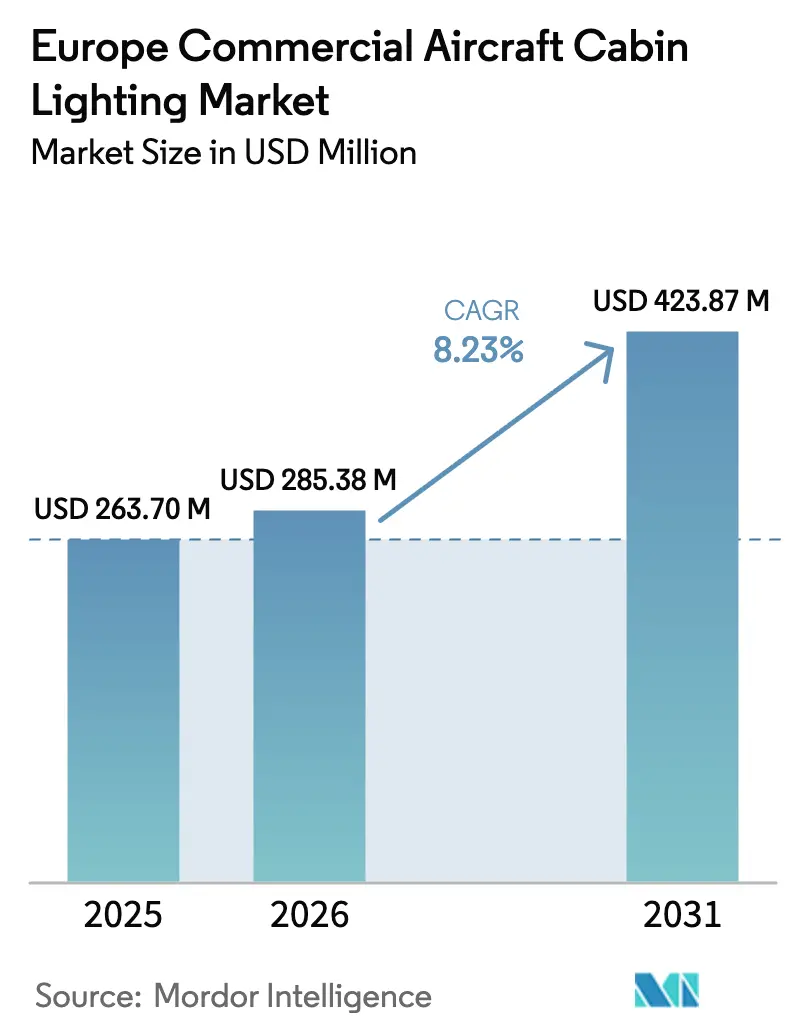

| Marktgröße im Basisjahr (2025) | 263.70 Millionen US-Dollar |

| Marktgröße (2026) | 285.38 Millionen US-Dollar |

| Marktgröße (2031) | 423.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

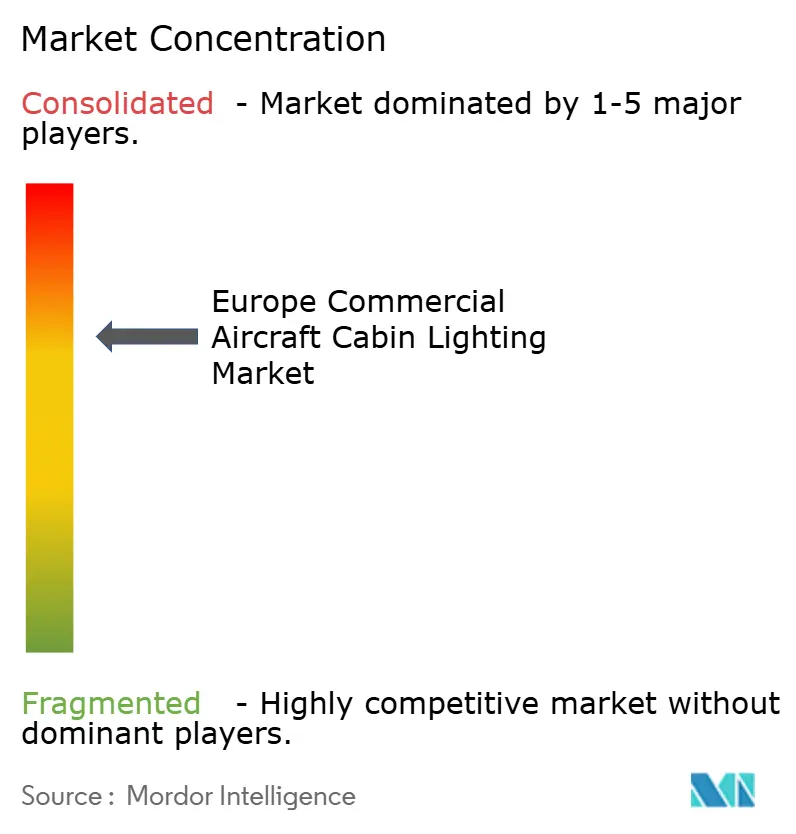

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen durch Mordor Intelligence

Marktanalyse

Die Marktgröße des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen wird im Jahr 2026 auf USD 285,38 Millionen geschätzt, ausgehend von einem Wert von USD 263,70 Millionen im Jahr 2025, mit Prognosen für 2031, die USD 423,87 Millionen zeigen, und einem Wachstum von 8,23 % CAGR über den Zeitraum 2026–2031. Die Erholung der Passagiernachfrage, umfangreiche Flottenrneuerungen und die Energieeffizienzziele des „Fit-for-55”-Programms steigern die Investitionen in die Kabinenbeleuchtung, vor allem LED-Nachrüstungen, die die elektrische Bordlast und den Wartungsaufwand reduzieren. Fluggesellschaften betrachten Beleuchtung als betrieblichen Hebel und als Markensignatur und setzen dynamische Farbprogramme ein, die den Service differenzieren, ohne das Sitzgewicht zu erhöhen. Lieferverzögerungen bei OEM leiten Kapital in Richtung Upgrades für bestehende Flotten, sodass spezialisierte Nachrüstungslieferanten an Dynamik gewinnen. Schließlich sichert das Wachstum bei Schmalrumpfflugzeugen das Basisvolumen, während Nachrüstungen bei Großraumflugzeugen den durchschnittlichen Wert pro Flugzeug steigern, da Betreiber auf Langstreckenflügen Funktionen zur Regulierung des zirkadianen Rhythmus anstreben.

Wichtigste Erkenntnisse des Berichts

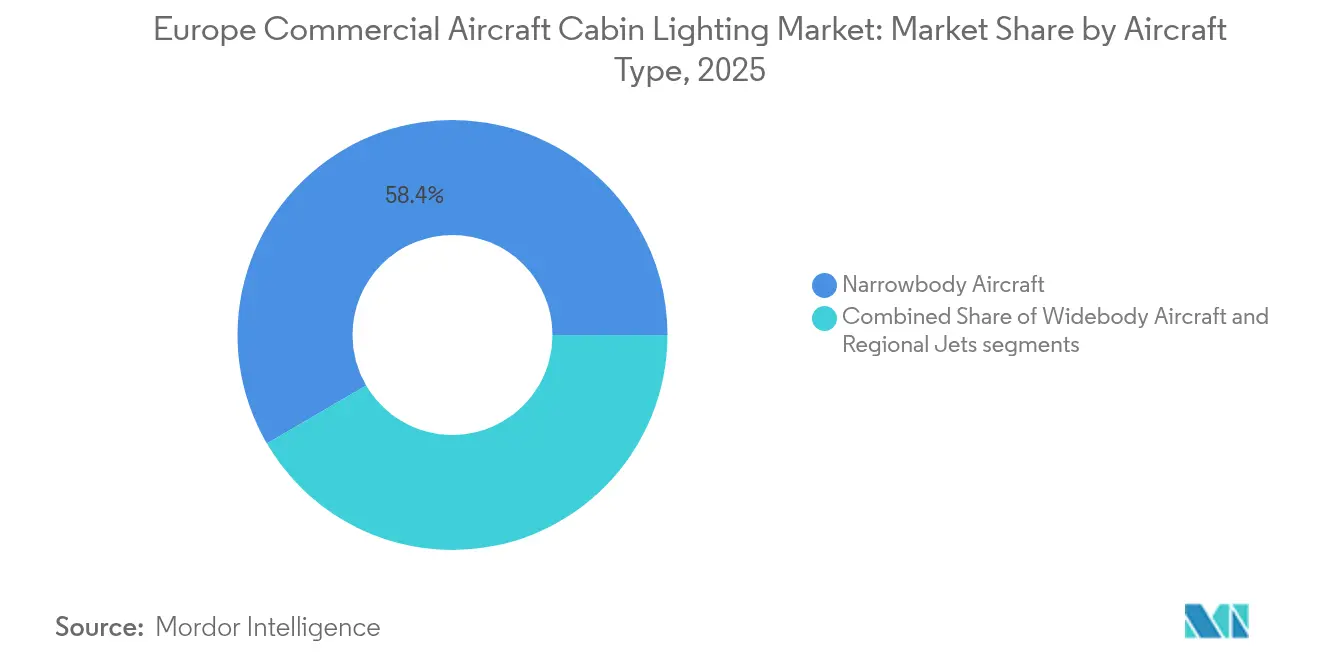

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge den europäischen Markt für Kabinenbeleuchtung in kommerziellen Flugzeugen mit einem Marktanteil von 58,42 % im Jahr 2025 an, während Großraumflugzeuge voraussichtlich das schnellste Wachstum von 7,05 % CAGR bis 2031 verzeichnen werden.

- Nach Lichttyp erfassten Decken- und Wandleuchten 31,12 % der Marktgröße des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen im Jahr 2025; Notfall-Bodenweg-Streifen werden bis 2031 voraussichtlich mit einem CAGR von 6,73 % wachsen.

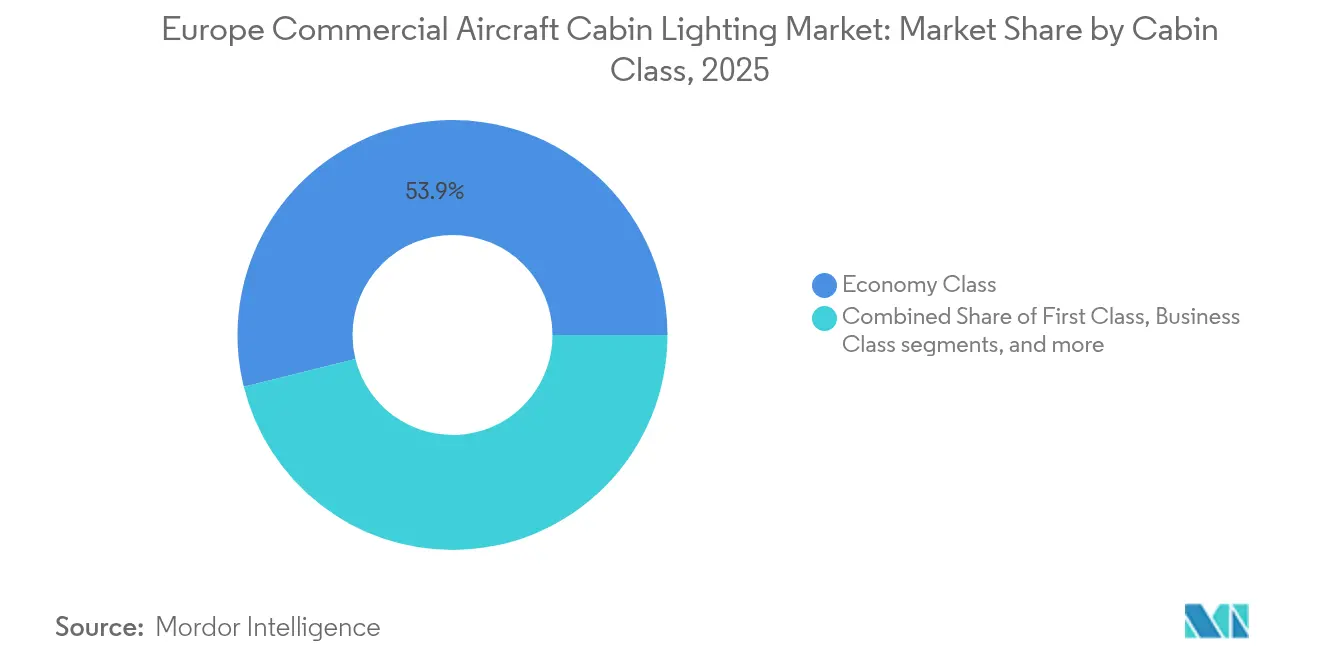

- Nach Kabinenklasse entfielen 53,86 % der Installationen im Jahr 2025 auf die Economy-Klasse, während Business-Class-Systeme auf den höchsten CAGR von 7,16 % zusteuern.

- Nach Endnutzer hielt OEM-Erstausrüstung im Jahr 2025 einen Anteil von 51,83 %, während die Aftermarket-Aktivität mit einem CAGR von 7,66 % steigt, da Betreiber alternde Flotten nachrüsten.

- Nach Geografie dominierte Deutschland mit 27,54 % des Umsatzes im Jahr 2025; die Türkei wird bis 2031 das schnellste jährliche Wachstum von 8,04 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lieferungen von Schmalrumpfflugzeugen in Europa | +1.2% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Flottenweite LED-Nachrüstungen zur Reduzierung von Strom und Wartung | +1.8% | Gesamteuropäisch, am stärksten in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Markendifferenzierung von Fluggesellschaften durch Stimmungsbeleuchtung | +1.1% | Premium-Drehkreuze in ganz Europa | Mittelfristig (2–4 Jahre) |

| EU-Energieeffizienzmandate „Fit-for-55” | +0.9% | EU-27 sowie Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Auf den In-Flight-E-Commerce abgestimmte Beleuchtung | +0.8% | Digital ausgerichtete Märkte in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Beleuchtung zur Regulierung des zirkadianen Rhythmus für Ultralangstreckenflüge | +0.5% | Hub-Carrier in Deutschland, den Niederlanden und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lieferungen von Schmalrumpfflugzeugen in Europa

Die Auftragsrückstände für die A320neo und B737-8 erstrecken sich bis 2030 und veranlassen Fluggesellschaften, frühe Produktionsslots zu sichern, selbst wenn die Lieferketten angespannt bleiben. Jedes neue Schmalrumpfflugzeug verlässt das Werk mit vollständig integrierten LED-Beleuchtungssystemen, die den Stromverbrauch im Vergleich zu herkömmlichen Halogensets reduzieren und so die Basisabdeckung effizienter Beleuchtung erhöhen. Das dichte innereuropäische Netzwerk hält die tägliche Auslastung über 10 Zyklen, was die Einsparungen bei der Lampenbetriebsdauer beschleunigt und die Rechtfertigung für Nachrüstungen bei älteren Flugzeugen verstärkt. Flugzeugleasinggeber bevorzugen standardisierte, wartungsarme Innenausstattungen und schreiben daher LED-Pakete in den Rückgabebedingungen von Leasingverträgen vor, was die Akzeptanz sowohl bei nationalen als auch bei Billigfluggesellschaften sicherstellt. Schließlich bedeutet die höhere Sitzplatzdichte von Schmalrumpfflugzeugen, dass eine einzelne Familienbestellung die regionalen Nachfragekurven verschieben kann, was die positive Wirkung des Treibers von 1,2 % auf die Prognose verstärkt.[1]EUROCONTROL, „European Aviation 2024 Snapshot”, eurocontrol.int

Flottenweite LED-Nachrüstungen zur Reduzierung von Strom und Wartung

Europäische Betreiber treiben LED-Umrüstungen voran, weil die Technologie den Kabinenstromverbrauch um bis zu 75 % senkt und die mittlere Betriebsdauer zwischen Ausfällen auf 50.000 Flugstunden verlängert.[2]STG Aerospace, „ArkeFly Completes LED Retrofit”, stgaerospace.com Kostenmodelle zeigen Amortisationszeiten von 18 bis 24 Monaten durch die kombinierte Einsparung von Treibstoffverbrauch und Lampenaustausch, eine Kennzahl, die selbst kostenbewusste Billigfluggesellschaften (LCC) überzeugt. EASA Part-145-Zulassungen erlauben die Installation während Nachtabstellungen und schützen so die enge Ablaufplanung bei Flugzeugen, die durchschnittlich 11 Stunden täglich genutzt werden. Integrierte Module reduzieren auch den Ersatzteilbestand, da eine LED-Platine mehrere Lampenvarianten ersetzt und so Lagerplatz an Linienstationen freisetzt. Dieser klare betriebliche Vorteil erklärt die höchste positive Auswirkung des Treibers von 1,8 % auf den regionalen CAGR.

Markendifferenzierung von Fluggesellschaften durch Stimmungsbeleuchtung

Vollservicefluggesellschaften nutzen die Kabinenbeleuchtung als emotionale Markenschicht, die Passagiere sehen und in Erinnerung behalten. Das Allegris-Programm von Lufthansa setzt beim Einsteigen warme Farbtöne ein, während des Reiseflugs kühle Neutraltöne und vor der Landung Sonnenaufgangstöne, was eine Premium-Erzählung ohne strukturelle Sitzveränderungen verstärkt.[3]Lufthansa Group, „Allegris Cabin Concept”, lufthansagroup.com SWISS Senses synchronisiert Lichtzyklen mit den Mahlzeiten und gibt der Crew einen intuitiven Umgebungshinweis zur Steuerung des Servicerhythmus. Diese unverwechselbaren Farbpaletten werden zu visuellen Markenzeichen in Social-Media-Bildern, was die unbezahlte Markenreichweite erhöht und gleichzeitig die Net-Promoter-Scores steigert. Da die Systeme auf vorhandener LED-Hardware aufsetzen, beschränkt sich die zusätzliche Investition primär auf Software, was die Akzeptanz unter mittelgroßen Fluggesellschaften erhöht, die nun eher auf Passagierempfinden als auf Sitzabstand konkurrieren.

EU-Energieeffizienzmandate „Fit-for-55”

Obwohl das Gesetzgebungspaket auf den Emissionshandel und Quoten für nachhaltigen Flugkraftstoff ausgerichtet ist, nutzen Fluggesellschaften Einsparungen beim Kabinenstrom, um erste Erfolge in Compliance-Dashboards nachzuweisen.[4]Europäische Kommission, „Fit for 55”, ec.europa.eu Beleuchtungsupgrades liefern messbare Kilowattstunden-Einsparungen, die direkt in die gemeldeten Scope-1-Zahlen einfließen und Regulierungsbehörden und Investoren schnelle Nachweise liefern. Nationale Regierungen knüpfen Anreize für Flughafenslots und reduzierte Navigationsgebühren an sichtbare Nachhaltigkeitsmaßnahmen und rücken Beleuchtungsprojekte auf den Prioritätslisten des Kapitaleinsatzes nach oben. Gerätehersteller vermarkten CO₂-Fußabdruckrechner, die Verbesserungen bei Lumen pro Watt in CO₂-Äquivalent-Emissionen umrechnen und so die Kommunikation mit Aktionären vereinfachen. Die kumulierten politischen und reputationsbezogenen Vorteile verankern den Einfluss des Treibers von +0,9 % auf den regionalen CAGR.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetdruck bei Billigfluggesellschaften verzögert Nachrüstungen | –0.7% | Gesamteuropäisch, am stärksten in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsvorlaufzeiten für softwaregesteuerte Leuchten | –0.4% | EU, EASA-Zuständigkeitsbereich | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Seltenererd-Phosphore | –0.3% | Globales Angebot, Auswirkungen auf die EU-Fertigung | Langfristig (≥ 4 Jahre) |

| Scope-3-ESG-Rechnungslegung dämpft Kabinenmodifikationen | –0.2% | Westeuropäische Märkte mit Nachhaltigkeitsschwerpunkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetdruck bei Billigfluggesellschaften verzögert Nachrüstungen

Kostenminimierte Betreiber wie Ryanair halten an Einklassenkabinen und minimalen Zusatzleistungen fest und lenken Kapital in Wachstumsflugzeuge statt in Innenausstattungs-Upgrades. Da diese Flotten bereits ein Durchschnittsalter von 8 Jahren aufweisen, zögern Finanzvorstände, in Systeme zu investieren, die sich möglicherweise nicht vor der Außerdienststellung amortisieren. Treibstoffabsicherungsvolatilität und lokale Währungsschwankungen in Osteuropa komprimieren das diskretionäre Budget weiter. Vorstandsgenehmigungen hängen oft von nachweisbaren Wartungseinsparungen ab, doch kürzere Streckenabschnitte verwässern die Energievorteile pro Flug. Folglich reduziert das Hemmnis den regionalen CAGR um 0,7 %, bis makroökonomische Stabilität zurückkehrt.

Zertifizierungsvorlaufzeiten für softwaregesteuerte Leuchten

Die EASA verlangt vollständige Software-Gefahrenanalysen für jedes Kabinensystem, das mit der Energieverwaltung oder Passagiergeräten verbunden ist, was die Genehmigungszyklen um 12 bis 18 Monate verlängert. Entwicklungsteams müssen modellbasierte Sicherheitsbewertungen und Quellcode-Rückverfolgbarkeit erstellen, was die Technikbudgets erhöht. Fluggesellschaften scheuen Programmverzögerungen und stellen daher fortgeschrittene Konzepte wie passagierwählbare Farbzonen zurück. Aufgeschobene Projekte dämpfen die kurzfristige Nachfrage, insbesondere bei kleineren Lieferanten, die langwierige Zertifizierungen ohne Kaufzusagen nicht finanzieren können. Die daraus resultierende Verzögerung stellt eine Bremswirkung von –0,4 % auf die aggregierte Marktexpansion dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Die Dominanz von Schmalrumpfflugzeugen treibt das Volumen an

Schmalrumpfflugzeuge hielten 2025 einen Marktanteil von 58,42 %, begünstigt durch eine Flottenbasis, bei der A320- und B737-Varianten 78 % der aktiven Flugzeuge ausmachen. Diese Dominanz sichert wiederkehrende Nachrüstungszyklen, da die hohe tägliche Auslastung den Kabinenverschleiß beschleunigt und Fluggesellschaften veranlasst, Innenausstattungen alle fünf Jahre zu erneuern. Betreiber von Schmalrumpfflugzeugen bevorzugen Plug-and-Play-LED-Kits, die während nächtlicher A-Checks installiert werden und so den Umsatzverlust minimieren. Obwohl die Marktgröße des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen im Zusammenhang mit Schmalrumpfbestellungen stetig wächst, profitiert die Großraumklasse von einem schnelleren CAGR von 7,05 %, da Fluggesellschaften alternde A330-, B777- und A340-Flotten mit Stimmungs- und Zirkadianfunktionen ausstatten, die die Erträge auf Langstrecken erhöhen.

Großraumprogramme profitieren von einer größeren Kabinenoberfläche: Eine einzelne A350-Nachrüstung erfordert ein zwei- bis dreifaches Materialvolumen gegenüber einer B737. Fluggesellschaften rechtfertigen die Ausgaben durch die Verknüpfung von Beleuchtung mit aufgewerteten Business-Class-Suiten, was Nebeneinnahmequellen wie Auktionen für Klassen-Upgrades steigert. Regional- und Zubringerflugzeuge machen einen kleinen Anteil aus, übernehmen LED-Streifen jedoch hauptsächlich zur Reduzierung der Wartungskosten und nicht für das Passagiererlebnis. Die Zertifizierungsparität gemäß EASA Part-25 hält die Sicherheitsanforderungen für alle Flugzeuggrößen konsistent, sodass Lieferanten Module zwischen Segmenten wiederverwenden können, was die Lagerhaltung und Schulung vereinfacht.

Nach Lichttyp: Deckensysteme führen, während Bodenweg-Innovation beschleunigt

Decken- und Wandleuchten erfassten 2025 31,12 % der Marktgröße des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen, da sie die primäre Beleuchtungsfläche bieten, die die wahrgenommene Kabinengeräumigkeit definiert. Fluggesellschaften, die auf ultrabreite Kabinen umsteigen, setzen verteilte LED-Panels mit abstimmbarem Weiß ein, um dunkle Ecken zu beseitigen und die Genauigkeit der biometrischen Gesichtserkennung beim Einsteigen zu unterstützen. Leselampen entwickeln sich zu Multifunktionseinheiten, die Richtungsstrahler, USB-C-Anschlüsse und kapazitive Schalter kombinieren, die auch mit behandschuhten Händen bedienbar sind. Notfall-Bodenweg-Streifen verzeichnen den höchsten CAGR von 6,73 %, da die EASA-Revisionen zur Evakuierungszeit im Jahr 2024 eine bessere Wegfindung fördern und photolumineszente Hybride die Batterieanzahl in Notrutschenpaketen reduzieren.

Signalleuchten entwickeln sich zu mehrsprachigen OLED-Beschriftungen, die Fluggesellschaften neu programmieren können, wenn Flugzeuge über Gerichtsbarkeiten hinweg im Wet-Lease betrieben werden, um physische Schildaustausche zu vermeiden. Sanitärmodule übernehmen diffuse blaue Farbtöne, die laut Passagier-Feedback-Tests die wahrgenommene Warteangst reduzieren. LED-Technologie mindert auch die Wärmebelastung in kompakten Waschräumen und verringert den Klimaanlagenverbrauch. Bei jedem Untertyp standardisieren Lieferanten Steckertypen, um die Sitzplanneukonfiguration zu beschleunigen und die Flottenflexibilität während der Planungsspitzen zu erhöhen.

Nach Kabinenklasse: Premium-Segmente treiben Innovationsinvestitionen an

Die Economy Class machte 2025 53,86 % der Installationen aus, bedingt durch das Sitzvolumen, doch die meisten Upgrades zielen auf Energieeinsparungen statt auf Ambiente ab. Business-Class-Kabinen verzeichnen den höchsten CAGR von 7,16 %, da Betreiber individuelle Zonensteuerungen installieren, die es Reisenden ermöglichen, Lese- oder Entspannungsmodi zu wählen, ohne Sitznachbarn zu stören. Fluggesellschaften wie Lufthansa integrieren markentypische Farbtöne, die zur Corporate Identity passen und eine konsistente visuelle Sprache in Lounges, Fluggastbrücken und im Bordservice sicherstellen. Premium Economy liegt zwischen den Klassen und übernimmt subtile Warmmöne während der Mahlzeitenservices, um das Produktniveau bei geringen Mehrkosten zu differenzieren.

Obwohl in geringer Anzahl vorhanden, fungieren Erste-Klasse-Suiten als Startpunkte für zukunftsweisende Konzepte wie biometrische Anwesenheitssensoren, die die Lichtintensität basierend auf Passagierbewegungen anpassen. Erfolgreiche Funktionen wandern nach unten, sobald die Kostenkurven dies erlauben, was einen kaskadierenden Technologiediffusionseffekt erzeugt. Der Marktanteil des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen bei Premium-Abschnitten dürfte moderat steigen, da mehr europäische Fluggesellschaften die Erste Klasse auf Langstrecken nach pandemiebedingten Aussetzungen wieder einführen.

Nach Endnutzer: Aftermarket-Nachrüstungen beschleunigen sich über OEM-Wachstum hinaus

OEM-Erstausrüstung behielt 2025 einen Anteil von 51,83 %, angetrieben durch Auftragsrückstandlieferungen von Airbus und Boeing, bei denen integrierte Beleuchtung unter Garantie geliefert wird. Dennoch wächst das Aftermarket-Segment mit einem CAGR von 7,66 %, da Fluggesellschaften mit Vorlaufzeiten von 24 Monaten für neue Flugzeuge konfrontiert sind und alternde Kabinen nachrüsten müssen, um die Net-Promoter-Scores wettbewerbsfähig zu halten. Der Umsatz des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen aus Nachrüstungen profitiert von schlüsselfertigen Angeboten: STG Aerospace bündelt ergänzende Musterzulassungen, GSE-Werkzeug und Besatzungsschulung in Pauschalpreispaketen, die in Schwer-Wartungsbesuche integriert werden. Leasinggeber verlangen außerdem neutrale, moderne Innenausstattungen vor der Leasingrückgabe und treiben das Nachrüstungsvolumen unabhängig vom Interesse der Fluggesellschaft an.

Da Aftermarket-Einheiten mit verschiedenen Kabinenmanagementsystemen kompatibel sein müssen, liefern Lieferanten modulare Controller mit Auto-Erkennungssoftware, die die Installationszeit verkürzen. Fluggesellschaften bevorzugen Pay-as-you-go-Serviceverträge, die Beleuchtung als Betriebsausgaben behandeln und so Investitionsausgaben für Großraum-Triebwerksüberholungen freisetzen. OEM reagieren durch die Einführung von Werks-Nachrüstungsabteilungen, doch ihre Kostenstrukturen hinken häufig hinter Spezialisten zurück, was den Preiswettbewerb verschärft.

Geografische Analyse

Deutschland erwirtschaftete 2025 27,54 % des europäischen Umsatzes, gestützt durch die Flotte der Lufthansa Group mit über 750 Flugzeugen und den EUR 48,20 Milliarden (USD 55,82 Milliarden) schweren deutschen Luftfahrtsektor, einschließlich Diehls Beleuchtungszentrum in Laupheim. Starke technische Universitäten liefern eine qualifizierte Belegschaft, die lokalen Lieferanten ermöglicht, LED-Platinen schnell weiterzuentwickeln und Lufthansa Technik-Wartungsslots ohne Importverzögerungen zu erfüllen. Frankfurt und München dienen als Testgebiete für Programme zur Regulierung des zirkadianen Rhythmus und helfen deutschen Betreibern, messbare Daten zur Linderung von Jetlag zu sammeln. Staatliche Forschungs- und Entwicklungsanreize senken Protototypkosten und beschleunigen Kommerzialisierungszeitpläne.

Die Türkei verzeichnet den schnellsten CAGR von 8,04 %, da Turkish Airlines plant, bis 2028 eine Flotte von über 500 Flugzeugen zu betreiben, was sowohl die Erstausrüstungs- als auch die Nachrüstungsnachfrage ankurbelt. Der Status des Flughafens Istanbul als Drehkreuz für drei Kontinente zwingt Fluggesellschaften dazu, sich für 12-stündige Reisen auf das Wohlbefinden der Passagiere zu konzentrieren. Lokale Lieferantenkooperationen im Rahmen des türkischen Nationalen Luftfahrtplans ermöglichen eine teilweise Komponentenbeschaffung innerhalb der Freihandelszone, was Zölle reduziert und die Lieferung beschleunigt. Regionale MRO-Werkstätten erhalten EASA Part-145-Zulassungen und positionieren Istanbul als Servicezentrum für Nahost-Betreiber.

Frankreich und Spanien zeigen ein stetiges Wachstum, das mit den Modernisierungszyklen von Air France-KLM und Iberia verbunden ist. Beide nationalen Fluggesellschaften integrieren Beleuchtungsupgrades mit der Neupositionierung von Bordküchen und nutzen dabei die Airspace-Kabinenarchitektur von Airbus. Durch die Doppelzertifizierungshürden nach dem Brexit schafft das Vereinigte Königreich moderate Verzögerungen, behält jedoch eine starke Ingenieurskapazität rund um Crawley und Belfast. Osteuropäische Mitglieder, zusammengefasst unter Rest-Europa, priorisieren die Mindest-Regulierungskonformität aufgrund von Budgetbeschränkungen; EU-Kohäsionsfondszuschüsse sind für Sicherheitsausrüstungen, einschließlich Notfallwegbeleuchtung, vorgesehen.

Auf dem gesamten Kontinent erlaubt die EASA-Harmonisierung, dass eine einzelne ergänzende Musterzulassung Installationen in EU- und UK-Registrierungen abdeckt, was die Lieferantenverkäufe vereinfacht. Grenzüberschreitendes Leasing verbreitet die LED-Durchdringung weiter, da Flugzeuge zwischen Fluggesellschaften mit unterschiedlichen Markenfarbpaletten rotieren, die neu programmiert statt physisch ausgetauscht werden können.

Wettbewerbslandschaft

Innovation und Kundenbeziehungen treiben den Erfolg an

Der Erfolg auf dem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative Beleuchtungslösungen zu entwickeln, die den Bedürfnissen der Fluggesellschaften nach Energieeffizienz, Gewichtsreduzierung und verbessertem Passagiererlebnis entsprechen. Etablierte Unternehmen stärken ihre Marktpositionen durch den Ausbau ihrer Produktportfolios um anspruchsvolle Stimmungsbeleuchtungssysteme, die Entwicklung effizienterer LED-Technologien und das Angebot integrierter Kabinenmanagementsysteme. Unternehmen konzentrieren sich auch auf den Aufbau stärkerer Beziehungen zu Fluggesellschaften durch maßgeschneiderte Lösungen und umfassenden Aftermarket-Support, während sie in Fertigungskapazitäten investieren, um zuverlässige Lieferkettenabläufe zu gewährleisten.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Spezialisierung auf bestimmte Flugzeugtypen oder Beleuchtungsanwendungen eine praktikable Markteintrittsstrategie und ein Wachstumsmodell. Unternehmen konzentrieren sich zunehmend auf die Entwicklung proprietärer Technologien und den Erwerb notwendiger Zertifizierungen, um effektiv zu konkurrieren. Zu den zukünftigen Erfolgsfaktoren des Marktes gehört die Fähigkeit, sich an die sich entwickelnden Anforderungen der Fluggesellschaften anzupassen, insbesondere hinsichtlich Nachhaltigkeit und Passagierkomfort. Unternehmen müssen auch potenzielle regulatorische Änderungen hinsichtlich der Standards für Flugzeugkabinenkomponenten und Umweltvorschriften berücksichtigen, während sie starke Beziehungen zu Flugzeugherstellern und Fluggesellschaften aufrechterhalten, um langfristigen Erfolg auf dem Markt für kommerzielle Flugzeugkabinenausstattung zu sichern.

Marktführer der europäischen Branche für Kabinenbeleuchtung in kommerziellen Flugzeugen

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

SCHOTT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Satair und Collins Aerospace gaben eine vierjährige Verlängerung ihres Vertriebsabkommens für Kabinenausstattungskomponenten bekannt. Dieser erneuerte Vertrag umfasst auch Beleuchtungslösungen.

- März 2025: Diehl Aviation präsentierte seine hochmodernen Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Weiterentwicklungen, darunter Akzentbeleuchtung und hochwertige Materialien, zielen darauf ab, das Passagiererlebnis erheblich zu verbessern.

- Juni 2023: STG Aerospace gab die Markteinführung der Curve bekannt, eines neuen flexiblen Kabinenbeleuchtungsprodukts aus der universellen Beleuchtungsfamilie von STG Aerospace. Die Curve ist für den Geschäftsreiseflugzeug-Kabinenmarkt bestimmt.

Berichtsumfang des europäischen Marktes für Kabinenbeleuchtung in kommerziellen Flugzeugen

Schmalrumpfflugzeuge und Großraumflugzeuge sind als Segmente nach Flugzeugtyp abgedeckt. Frankreich, Deutschland, Spanien, Türkei und Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Leselampen |

| Decken- und Wandleuchten |

| Signalleuchten |

| Sanitärleuchten |

| Bodenweg-Beleuchtungsstreifen |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| OEM-Erstausrüstung |

| Aftermarket/Nachrüstung |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Spanien |

| Türkei |

| Rest Europas |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Nach Lichttyp | Leselampen |

| Decken- und Wandleuchten | |

| Signalleuchten | |

| Sanitärleuchten | |

| Bodenweg-Beleuchtungsstreifen | |

| Nach Kabinenklasse | Erste Klasse |

| Business Class | |

| Premium Economy Class | |

| Economy Class | |

| Nach Endnutzer | OEM-Erstausrüstung |

| Aftermarket/Nachrüstung | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Spanien | |

| Türkei | |

| Rest Europas |

Marktdefinition

- Produkttyp - In dieser Studie sind die Innenleuchten von Flugzeugen enthalten, die die Beleuchtung für Instrumente, Kabinen und andere von Passagieren besetzte Bereiche gewährleisten.

- Flugzeugtyp - In diese Studie sind alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge mit einem Gang und zwei Gängen einbezogen.

- Kabinenklasse - Business Class und Erste Klasse, Economy und Premium Economy sind Klassen des Flugverkehrs, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Güter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Erstausrüstungshersteller (OEM) | Ein Erstausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Nutzer verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezeichnet eine horizontale Bildschirmauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der in Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Eine Fluggesellschaft, die mit besonderem Nachdruck auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Fahrpreis enthalten sind. |

| Elektronisch dimmbare Fenster (EDW) | Es handelt sich um einen Fenstertyp, der bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatzkennzahlen bereitgestellt. Für die Umrechnung des Umsatzes in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land während des gesamten Prognosezeitraums konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen