Marktgröße und Marktanteil des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

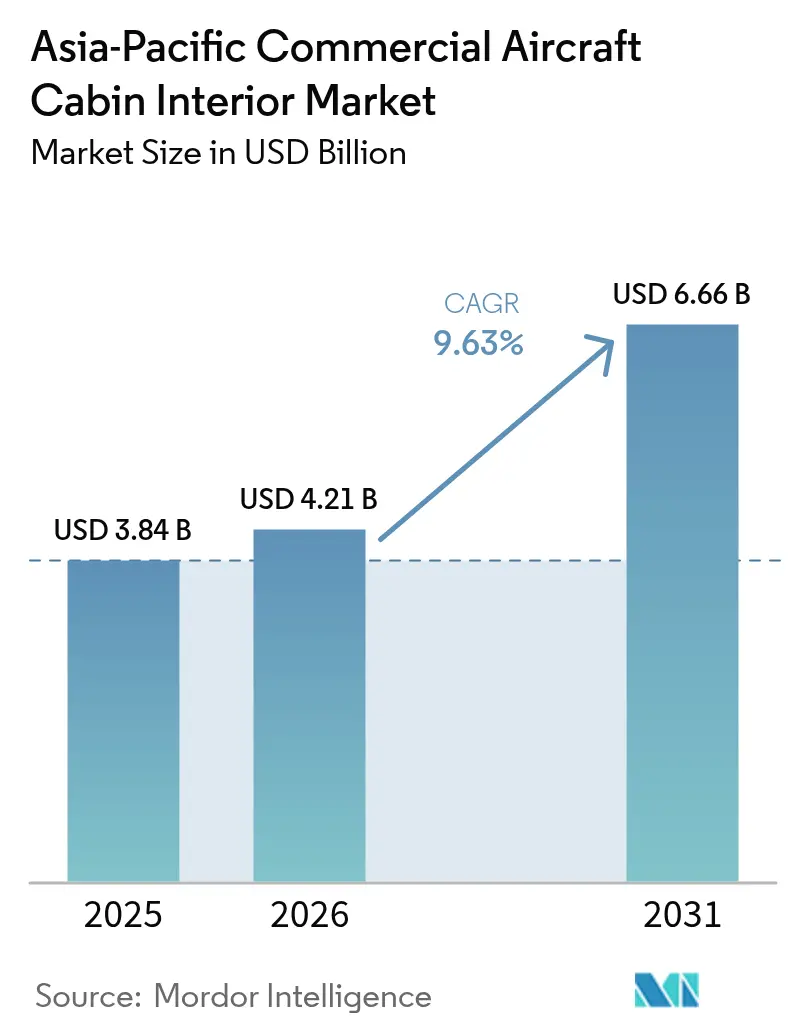

| Marktgröße im Basisjahr (2025) | 3.84 Milliarden US-Dollar |

| Marktgröße (2026) | 4.21 Milliarden US-Dollar |

| Marktgröße (2031) | 6.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen von Mordor Intelligence

Es wird erwartet, dass die Marktgröße des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen von USD 3,84 Milliarden im Jahr 2025 auf USD 4,21 Milliarden im Jahr 2026 wächst und bis 2031 bei einer CAGR von 9,63 % über den Zeitraum 2026–2031 USD 6,66 Milliarden erreichen wird. Diese Wachstumsdynamik wird von mehreren entscheidenden Faktoren getragen: einer raschen Erholung des Passagieraufkommens an regionalen Drehkreuzen, aggressiven Lieferzeitplänen sowohl für Schmalrumpf- als auch für Großraumflugzeuge sowie der Entscheidung von Fluggesellschaften für umfangreiche Nachrüstprogramme zur Verlängerung der Flottenlebensdauer. Während die stetige Flottenwiederherstellung die kurzfristige Nachrüstnachfrage stärkt, garantieren prognostizierte 19.500 Flugzeuglieferungen bis 2043 einen anhaltenden Auftragsbestand für Werkseinbauaufträge.

Die Strategien der Fluggesellschaften entwickeln sich weiter und verändern die Prioritäten für Kabinenausstattungen. Billigfluggesellschaften tendieren zu hochdichten, kosteneffizienten Kabinendesigns. Im Gegensatz dazu integrieren Premiumfluggesellschaften schnell LED-Stimmungsbeleuchtung und Premium-Economy-Sitze und betonen dabei die Markendifferenzierung. Gleichzeitig bauen China und Indien ihre Produktionskapazitäten durch lokalisierte Lieferkettenanstrengungen aus. Dennoch kämpfen Lieferanten mit Herausforderungen wie Rohstoffpreisschwankungen und Wechselkursschwankungen, die ihre Margen belasten. Da Fluggesellschaften ihren Fokus auf ESG-Ziele (Umwelt, Soziales und Unternehmensführung) intensivieren, gibt es eine bemerkenswerte Verlagerung hin zu verbundstoffreichen Monumenten und Sitzen mit dem Ziel, den Kraftstoffverbrauch und die Betriebskosten zu senken.

Diese Entwicklungen unterstreichen die dynamische Evolution des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen, angetrieben durch eine Mischung aus Innovation, Nachhaltigkeit und umsichtigem Flottenmanagement. Bis 2025 soll der asiatisch-pazifische Markt für Kabinenausstattungen in Verkehrsflugzeugen USD 3,84 Milliarden erreichen, mit Prognosen, die eine robuste CAGR von 9,77 % zeigen und ihn bis 2030 auf USD 6,12 Milliarden treiben. Diese Wachstumsdynamik wird von mehreren entscheidenden Faktoren getragen: einer raschen Erholung des Passagieraufkommens an regionalen Drehkreuzen, aggressiven Lieferzeitplänen sowohl für Schmalrumpf- als auch für Großraumflugzeuge sowie der Entscheidung von Fluggesellschaften für umfangreiche Nachrüstprogramme zur Verlängerung der Flottenlebensdauer. Während die stetige Flottenwiederherstellung die kurzfristige Nachrüstnachfrage stärkt, garantieren prognostizierte 19.500 Flugzeuglieferungen bis 2043 einen anhaltenden Auftragsbestand für Werkseinbauaufträge.

Die Strategien der Fluggesellschaften entwickeln sich weiter und verändern die Prioritäten für Kabinenausstattungen. Billigfluggesellschaften tendieren zu hochdichten, kosteneffizienten Kabinendesigns. Im Gegensatz dazu integrieren Premiumfluggesellschaften schnell LED-Stimmungsbeleuchtung und Premium-Economy-Sitze und betonen dabei die Markendifferenzierung. Gleichzeitig bauen China und Indien ihre Produktionskapazitäten durch lokalisierte Lieferkettenanstrengungen aus. Dennoch kämpfen Lieferanten mit Herausforderungen wie Rohstoffpreisschwankungen und Wechselkursschwankungen, die ihre Margen belasten. Da Fluggesellschaften ihren Fokus auf ESG-Ziele (Umwelt, Soziales und Unternehmensführung) intensivieren, gibt es eine bemerkenswerte Verlagerung hin zu verbundstoffreichen Monumenten und Sitzen mit dem Ziel, den Kraftstoffverbrauch und die Betriebskosten zu senken.

Diese Entwicklungen unterstreichen die dynamische Evolution des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen, angetrieben durch eine Mischung aus Innovation, Nachhaltigkeit und umsichtigem Flottenmanagement.

Wichtigste Erkenntnisse des Berichts

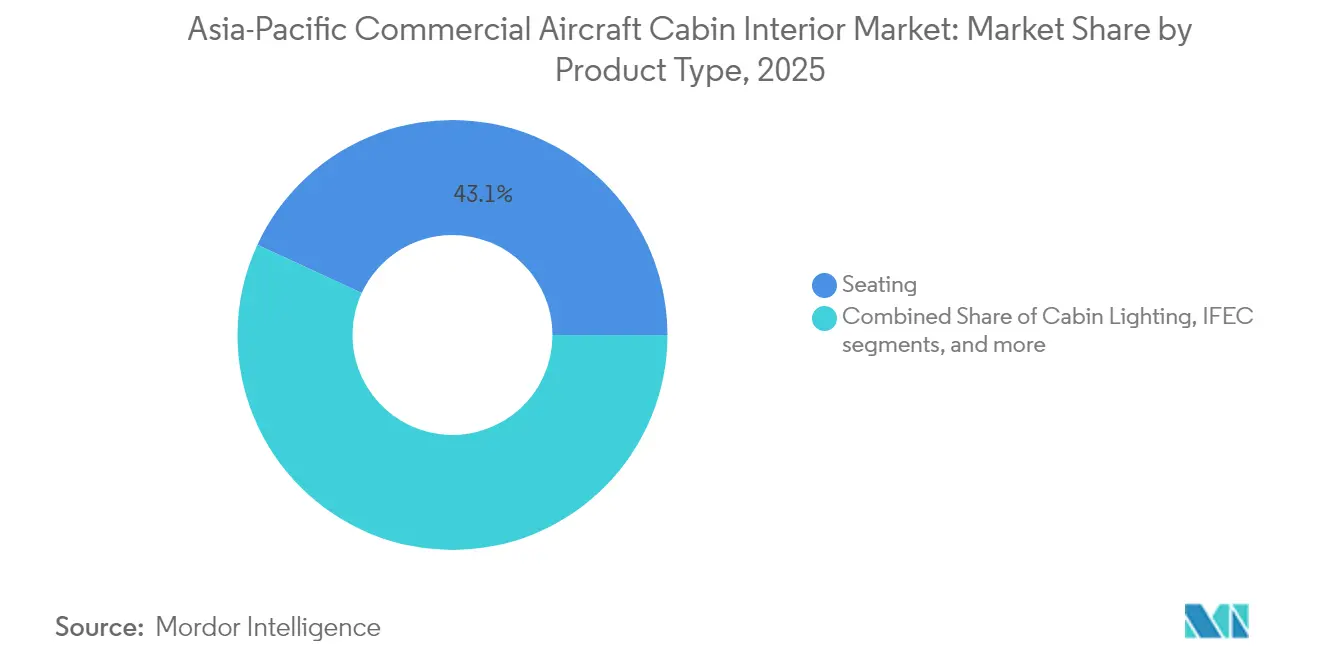

- Im Jahr 2025 beanspruchte der Sitzbereich einen Anteil von 43,10 % am asiatisch-pazifischen Markt für Kabinenausstattungen in Verkehrsflugzeugen.

- Schmalrumpfmodelle übernahmen die Führung und hielten im Jahr 2025 einen Anteil von 64,75 % am asiatisch-pazifischen Markt für Kabinenausstattungen in Verkehrsflugzeugen. Großraumflugzeug-Innenausstattungen hingegen werden voraussichtlich einen Wachstumsschub erleben, mit einer prognostizierten CAGR von 6,73 % bis 2031.

- Die Economy-Klasse dominierte das Geschehen und sicherte sich im Jahr 2025 51,95 % des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen. Das Premium-Economy-Segment ist derweil auf dem Weg zu einem bemerkenswerten Anstieg mit einer prognostizierten CAGR von 8,28 % bis 2031.

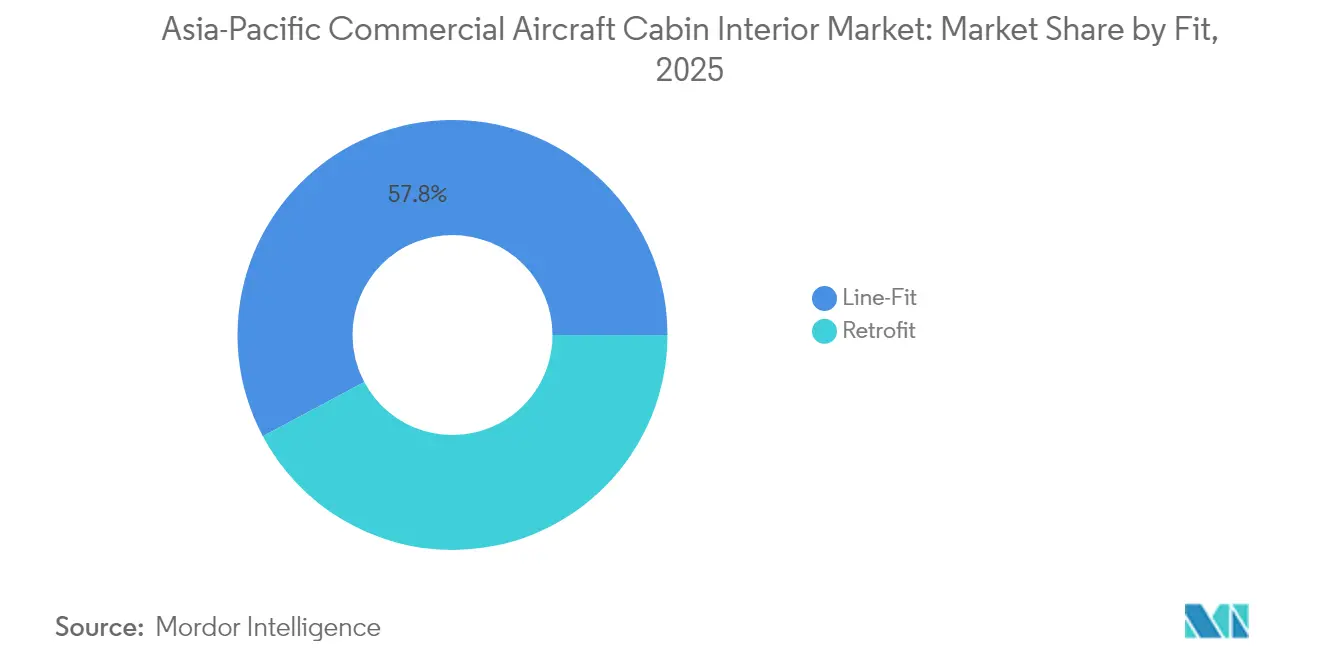

- Werkseinbauinstallationen erfassten im Jahr 2025 57,80 % des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen. Auf der anderen Seite rüstet sich die Nachrüstausgaben für eine bemerkenswerte Expansion mit einer erwarteten CAGR von 7,12 % bis 2031.

- Verbundwerkstoffe übernahmen die Führung mit einem Anteil von 46,30 % am asiatisch-pazifischen Markt für Kabinenausstattungen in Verkehrsflugzeugen im Jahr 2025. Fortschrittliche Thermoplaste hingegen streben einen bemerkenswerten Anstieg an, mit einer prognostizierten CAGR von 9,48 % bis 2031.

- China stand fest da und machte im Jahr 2025 41,60 % des regionalen Umsatzes aus. Dennoch ist es Indien, das im Rampenlicht stehen wird und mit einer prognostizierten CAGR von 10,98 % bis 2031 die schnellste Wachstumsrate aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Flottenexpansion von Billigfluggesellschaften | +2.8% | Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Obligatorische Sitzsicherheitsnachrüstungen nach 16g/21g-Standard | +2.2% | China und Indien | Kurzfristig (≤ 2 Jahre) |

| LED-Stimmungsbeleuchtung für Markenidentität und Kraftstoffeinsparungen | +1.9% | Premiumfluggesellschaften im gesamten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Boom bei der Neukonfiguration von Premium-Economy-Kabinen | +1.7% | Japan, Singapur, Südkorea | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für einheimische Lieferketten für Kabinenausstattungen | +0.6% | China, Indien, Indonesien | Langfristig (≥ 4 Jahre) |

| ESG-Ziele der Fluggesellschaften treiben die Nachfrage nach Leichtbau-Verbundwerkstoffen | +1.4% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Flottenexpansion von Billigfluggesellschaften

Im Jahr 2024 bestellten Billigfluggesellschaften über 280 Eingangsflugzeuge, die jeweils innovative Innenausstattungslösungen wie leichtere Sitze, schlanke Bordküchen und hochkapazitive Gepäckfächer erfordern, um 25-minütige Umrüstzeiten zu ermöglichen.[1]"Akasa Air gibt ihre dreistellige Flugzeugbestellung von 150 Boeing 737 MAX-Flugzeugen auf der WINGS India 2024 bekannt," Akasa Air, akasaair.com [2]"China Southern Airlines bestellt 100 C919-Flugzeuge für 9,9 Mrd. USD, als letztes der großen 3 chinesischen Unternehmen, das C919s bestellt," Aviation Economics, aviationnews-online.com

Als Reaktion darauf haben Innenausstattungslieferanten ultraleichte 16g-Sitzrahmen eingeführt, die das Flugzeuggewicht um ca. 300 kg reduzieren. Diese Gewichtsreduzierung führt zu bemerkenswerten Kraftstoffeinsparungen, einem Kennwert von höchster Bedeutung für Manager von Billigfluggesellschaften. Darüber hinaus gibt es, angetrieben durch das Nebeneinnahmenmodell, eine wachsende Einführung von Sitzrücken-Gerätehaltern für ganze Reihen und Stromanschlüssen, die auf Kurzstreckenpassagiere zugeschnitten sind. Diese Betonung der Kabinendichte bedeutet auch häufigere Renovierungen, um sicherzustellen, dass Weichmaterialien den Standards für sichtbare Abnutzungskonformität entsprechen. Darüber hinaus wurde mit der Expansion von Billigfluggesellschafts-Drehkreuzen in Cebu, Chiang Mai und Ho-Chi-Minh-Stadt das Servicenetz gestärkt, indem kleinere inländische MRO-Betriebe (Wartung, Reparatur und Überholung) in die regionale Kabinenausstattungs-Nachrüstlandschaft einbezogen wurden.

Obligatorische Sitzsicherheitsnachrüstungen nach 16g/21g-Standard

Die Anforderung, Kabinenausstattungen aufzurüsten, wobei Sitze jeweils USD 150.000 kosten, soll eine Nachrüstinitiative in Höhe von USD 450 Millionen in China vorantreiben. Dieses Vorhaben zielt darauf ab, die Einhaltung sich entwickelnder Sicherheitsstandards zu gewährleisten und gleichzeitig den vollständigen Betriebsstatus der Einrichtungen in Guangzhou und Xiamen bis 2026 aufrechtzuerhalten.

In einem parallelen Schritt stellte Air India im August 2025 USD 400 Millionen für eine umfassende Flottenüberholung bereit, die auf Upgrades für 200 Flugzeuge abzielt.[3]„Air India startet 400-Mio.-USD-Nachrüstprogramm für die B787-8-Dreamliner-Flotte,” AeroTime, aerotime.aero Diese Nachrüstungen umfassen nicht nur den Austausch von Sitzen, sondern auch Verbesserungen an Sitzschienen, Bodenplatten und Bordküchenmonoumenten, die alle auf strenge dynamische Laststandards aufgerüstet werden. Dies bietet eine lukrative Chance für integrierte Lieferanten, die es ihnen ermöglicht, ein breiteres Lösungsspektrum über bloße Sitzschalen hinaus anzubieten und damit den Weg für potenzielle Upselling-Möglichkeiten zu ebnen.

LED-Stimmungsbeleuchtung für Markenidentität und Kraftstoffeinsparungen

Im November 2024 kündigte Singapore Airlines eine Investition von SGD 1,1 Milliarden (USD 814 Millionen) an, die auf Upgrades der Kabinenprodukte von 41 Airbus A350-900-Langstrecken- und Ultralangstreckenflugzeugen abzielt. Dieser Schritt soll das Premium-Reiseerlebnis aufwerten. Unter den Upgrades werden sieben A350-900ULR-Flugzeuge eine neue First-Class-Kabine einführen, die den Komfort und Luxus auf den längsten Routen der Welt neu definieren soll. Die Nachrüstung führt modernste LED-Beleuchtungssysteme mit anpassbaren Farbzonen ein. Diese steigern nicht nur die Energieeffizienz und senken den Kraftstoffverbrauch, sondern priorisieren auch das Wohlbefinden der Passagiere.[4]„Singapore Airlines kündigt Flotten-Nachrüstprogramm an,” Singapore Airlines, singaporeair.com

Beleuchtungsszenarien, die für Morgengrauen, Mahlzeiten und Ruhe programmiert sind, sollen den Jetlag-Prozess mildern, insbesondere auf langen Reisen wie Seoul nach Sydney. Durch die Nachahmung natürlicher Lichtveränderungen versprechen diese Verbesserungen einen komfortableren Flug.

Kits von Originalausrüstungsherstellern verbinden nun nahtlos Lichtstreifen mit modernster Kabinenmanagementsoftware. Darüber hinaus haben Plug-and-Play-Kabelstränge die Installationsausfallzeit auf lediglich drei Tage reduziert. Dennoch können in Märkten wie China oder Indien Zertifizierungshürden den Zeitplan um ein halbes Jahr verlängern. Diese Herausforderung veranlasst Fluggesellschaften, entweder frühzeitig Installationsslots zu buchen oder auf vorkonfigurierte Farbvoreinstellungen zurückzugreifen, um den behördlichen Genehmigungsprozess zu vereinfachen.

Boom bei der Neukonfiguration von Premium-Economy-Kabinen

Nur sechs Monate nach ihrer Einführung verzeichneten die inländischen Premium-Economy-Sitze von Japan Airlines einen beeindruckenden Auslastungsfaktor von 85 %. Diese Leistung unterstreicht den Trend: Reisende der Mittelklasse, die oft preissensibel sind, entscheiden sich für die zusätzliche Beinfreiheit der Premium Economy und meiden die höheren Business-Class-Tarife.

In einem strategischen Schritt haben Cathay Pacific und Thai Airways ihre A350- und A330-Flugzeuge überarbeitet. Sie haben 10–15 Reihen Economy-Sitze geopfert und Platz für breitere Premium-Economy-Sitze geschaffen, die nun eine großzügige Sitzabstandstiefe von 38 Zoll und Wadenauflagen bieten. Eine solche Neukonfiguration betrifft nicht nur die Sitze; sie erfordert Anpassungen der Bordküchenanordnungen, um zusätzliche Warmmahlzeitenwagen und dedizierte Getränkevorräte unterzubringen. Um diesen Prozess zu optimieren, integrieren Monumentlieferanten modulare Kühler und Ofengestelle in ihre Designs. Die wachsende Beliebtheit der Premium Economy ist nicht nur ein Trend; sie veranlasst Fluggesellschaften, mehr in die Nachrüstung ihrer Flotten zu investieren. Mit diesen Verbesserungen können Fluggesellschaften erwarten, den Umsatz pro Flug auf ausgewählten Routen um bis zu 20 % zu steigern, während die Gesamtsitzanzahl nur um 5–7 % reduziert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zertifizierungsengpässe bei der CAAC und der DGCA | -1.1% | China und Indien | Kurzfristig (≤ 2 Jahre) |

| Rohstoff- und Wechselkursvolatilität belastet die Margen | -0.8% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Begrenzte MRO-Kapazitäten in asiatisch-pazifischen Drehkreuzen | -0.6% | Singapur, Hongkong, Bangkok | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Compliance-Standards | -0.4% | Mehrländerbetreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierungsengpässe bei der CAAC und der DGCA

Aufgrund der Vorsicht nach dem MAX-Vorfall hat die Zivilluftfahrtbehörde Chinas die Genehmigungszeiträume für nicht-lokale Sitze und Anbieter von Bordunterhaltungs- und Konnektivitätssystemen auf 12–18 Monate verlängert. Infolgedessen gehen viele westliche Unternehmen nun Partnerschaften mit lokalen Ingenieurbüros ein, die in der Navigation des Regulierungspapierkrams auf Mandarin und den Feinheiten der Regierungsbürokratie erfahren sind. In einem parallelen Schritt hat die Generaldirektion für Zivilluftfahrt ähnliche Hürden eingeführt und systemweite Integrationstests vorgeschrieben, die denen der Bundesluftfahrtbehörde entsprechen. Diese Anforderung hat die Genehmigungen für Kabinen-WLAN um weitere zwei Quartale verzögert. Kleinere Lieferanten, denen oft dedizierte interne Regulierungsteams fehlen, entstehen zusätzliche Beratungsgebühren, um diese Herausforderungen zu bewältigen.

Auf der anderen Seite können größere Akteure diese Verzögerungen dank ihrer Größe leichter absorbieren. Darüber hinaus entscheiden sich chinesische Fluggesellschaften manchmal für inländisch zertifizierte Komponenten, wie LED-Streifen oder Sitzstromanschlüsse, selbst wenn globale Standards die lokalen übertreffen. Diese Wahl wird hauptsächlich durch die schnellere sechswöchige Freigabe für lokal zertifizierte Produkte beeinflusst.

Rohstoff- und Wechselkursvolatilität belastet die Margen

Im Jahr 2024 trieb ein Wiederaufleben der Luft- und Raumfahrtnachfrage die Aluminiumpreise um 28 % und Kohlefasergewebe um 30 % in die Höhe. Diese Anstiege erhöhten die Kosten für Komponenten wie Sitzrahmen und Seitenwände erheblich. Gleichzeitig verzeichneten asiatische Währungen, insbesondere die indonesische Rupiah und die indische Rupie, eine Abwertung von 6–8 % gegenüber dem US-Dollar. Diese Währungsverschiebung belastete die Margen von Lieferanten, die auf Importe angewiesen sind, weiter. Als Reaktion darauf haben sich Vertragsklauseln weiterentwickelt und umfassen nun vierteljährliche Weitergabeindizes für präzise Preisanpassungen. Dennoch wehren sich Fluggesellschaften gegen Eskalationsklauseln, die eine Grenze von 4 % überschreiten. Auf einer anderen Front gewinnen Initiativen zum Recycling von Verbundwerkstoffen an Dynamik. Rückgewonnene Kohlenstoffplatten, die zu 75 % der Kosten von Primärfasern erhältlich sind, bieten eine vielversprechende Lösung zur Minderung der Kostenvolatilität und zur Unterstützung von Nachhaltigkeitszielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Sitze steht vor der Innovationsherausforderung durch IFEC

Im Jahr 2025 erfasste das Sitzsegment 43,10 % des Umsatzes und unterstrich damit seine zentrale Rolle bei den Kosten der Flottenexpansion. Da Fluggesellschaften jedoch auf Verbundstoffrahmen unter 8 kg drängen, sind die Stückpreise aufgrund der Anforderungen zur Gewichtsreduzierung gesunken. Auf der anderen Seite ist der IFEC-Umsatz im Aufwärtstrend und verzeichnet eine CAGR von 7,83 %. Prognosen deuten darauf hin, dass er bis 2031 USD 1,53 Milliarden erreichen könnte, angetrieben durch Innovationen wie 4K-Sitzrückendisplays, Satellitenbreitband und Werbemodelle, die zusätzliche USD 3 pro Passagier einbringen. Bordküchen- und Monumentpakete, einst exklusiv für die Business Class, umfassen nun Ergänzungen wie Espressomodule und Frischkostkühlschränke, dank des aufblühenden Premium-Economy-Segments. Kabinenbeleuchtungslieferanten nutzen LED-Nachrüstungen und synchronisieren diese mit D-Checks, um Ausfallzeiten zu begrenzen.

Bis 2031 wird erwartet, dass das Sitzsegment im asiatisch-pazifischen Markt für Kabinenausstattungen in Verkehrsflugzeugen USD 2,66 Milliarden erreicht und damit ca. 40 % der Gesamtausgaben ausmacht, trotz einer verlangsamten Wachstumsrate. Unterdessen ist das IFEC-Segment bereit, seinen Anteil von 12,00 % auf 17,00 % am Gesamtmarktwert in Flugzeugen auszubauen. Angesichts des zunehmenden Wettbewerbs optimieren Lieferanten ihr Angebot und bündeln Sitze, Beleuchtung und IFEC in kohärente Pakete, die Integrationstests beschleunigen. Von ESG-Überlegungen getriebene Betreiber sind bereit, einen Aufpreis für Verbundstoff-Seitenwände mit aufkaschiertem Thermoplast zu zahlen, um das Gewicht zu reduzieren und 45 kg pro Schmalrumpfflugzeug einzusparen. Darüber hinaus schaffen Gepäckfächer mit einem Fassungsvermögen von 70 Litern pro Passagier eine Balance, die Handgepäckspitzen aufnimmt, ohne die Scharniermomentenlasten zu überschreiten.

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge wird durch die Erholung der Großraumflugzeuge herausgefordert

Im Jahr 2025 dominierten Eingangsflugzeugplattformen die Umsatzlandschaft und sicherten sich 64,75 % des Gesamtumsatzes. Dieser Anstieg wurde durch eine Explosion der Billigfluggesellschaftsnetze und eine robuste Nachfrage nach inländischen Stadtpaarreisen in China, Indien und der ASEAN-Region angetrieben. Der asiatisch-pazifische Markt für Kabinenausstattungen in Schmalrumpfflugzeugen erreichte im Jahr 2025 eine Bewertung von USD 2,49 Milliarden. Dieses Segment ist bis 2031 auf eine jährliche Wachstumsrate von 6,37 % ausgerichtet, gestützt durch Auftragsbestände beim A320neo und 737 MAX. Unterdessen werden Großraumflugzeug-Innenausstattungen ihre Schmalrumpf-Pendants übertreffen, mit einer prognostizierten CAGR von 6,73 %. Diese höhere Wachstumsrate von Großraumflugzeugen ist darauf zurückzuführen, dass Fluggesellschaften Langstreckensitze reaktivieren und premiumlastige Konfigurationen mit Suiten und geschlossenen Business-Pods einführen. Insbesondere Strategien wie die A380-Auffrischung von Emirates verdeutlichen das lukrative Potenzial der Kabinennachrüstung. Eine Investition von USD 30 Millionen in eine Innenausstattungsauffrischung kann die Lebensdauer eines Vermögenswerts um ein Jahrzehnt verlängern und ist dabei deutlich weniger kapitalintensiv als Neulieferungen.

Die Wirtschaftlichkeit von Eingangsflugzeugen wird weiterhin von Kabinendichteimperativen beeinflusst, die Toilettenlieferanten dazu veranlasst haben, Einheiten mit einem Gewicht von jeweils unter 400 kg in Dreiersets zu liefern. Auf der anderen Seite stoßen Großraumflugzeug-Innovatoren an Grenzen. Sie erfordern maßgeschneiderte Lastpfadanalysen, eine Notwendigkeit angesichts der Größe und des Gewichts des Flugzeugs. Ihr Angebot umfasst eigenständige Bareinheiten, Bordspas und deckenmontierte Projektionsleinwände, die alle darauf ausgelegt sind, ein einzigartiges Borderlebnis zu schaffen. Mit zunehmender Flugzeuggröße steigt jedoch auch die Komplexität der Zertifizierung. Das Vorhandensein mehrerer Klasse-2-Monumente und Schlafkojen erfordert sorgfältige Lastpfadanalysen. Als Reaktion darauf haben Lieferanten sich angepasst, indem sie duale Ingenieurteams einsetzen. Ein Team konzentriert sich auf volumenstarke Schmalrumpf-Komplettbausätze, während das andere auf hochmargige, niedrigvolumige Anpassungen für Großraumflugzeuge ausgerichtet ist.

Nach Kabinenklasse: Economy-Skalierung trifft auf Wachstumsbeschleunigung im Premiumbereich

Economy-Kabinen machen mit ihrer schieren Sitzanzahl immer noch 51,95 % des Gesamtumsatzes aus. Während Bedenken hinsichtlich luftübertragener Krankheitserreger bestehen bleiben, erzielen Premium-Economy-Buchungen mit Auslastungsfaktoren von 80 % oder höher 25–30 % mehr Umsatz, was zu einer CAGR von 8,28 % für das Segment im Prognosezeitraum führt. Um Bedenken hinsichtlich luftübertragener Krankheitserreger auf 10-Stunden-Routen zu begegnen, umfassen Premium-Klasse-Nachrüstungen nun Schiebetüren, kabelloses Laden und sitzdirektionale Belüftung. Bis 2031 wird der asiatisch-pazifische Markt für Premium-Economy-Ausstattungen in Verkehrsflugzeugkabinen voraussichtlich USD 968,4 Millionen überschreiten. OEMs bemerken eine Verschiebung, wobei sich die Auffrischungszyklen für Weichgüter auf fünf Jahre verkürzen, angetrieben durch sich schnell ändernde Textilmodetrends.

First-Class-Sitze bleiben eine Seltenheit, wobei nur 11 Fluggesellschaften vollständige Kabinen unterhalten. Diese Suiten haben jedoch einen PR-Wert, der weit über ihren räumlichen Fußabdruck hinausgeht. Upgrades in der Economy-Klasse umfassen nun schlanke Kissen, USB-C-Stromanschlüsse und ultraleichte Esstische, die zusammen 2 kg pro Dreifachsitz einsparen. Fluggesellschaften positionieren Klassenaufteilungen nun alle zwei bis drei Jahre basierend auf Ertragsanalysen neu, was Sitzschienen-Flexibilität und Schnellwechselbausätze zu wichtigen Verkaufsargumenten für Ingenieure macht.

Nach Einbauart: Führung beim Werkseinbau steht vor Beschleunigung der Nachrüstung

Der Werkseinbau hielt im Jahr 2025 57,80 % des Umsatzes, hauptsächlich weil das asiatisch-pazifische Auftragsbuch in diesem Jahr 431 Flugzeuge lieferte. Dennoch steigt die Nachrüstaktivität mit einer CAGR von 7,12 %, und die jährlichen Ausgaben werden voraussichtlich bis 2028 die Werkseinbauausgaben übertreffen, da Fluggesellschaften 16g-Sitzaufrüstungen mit Premium-Economy-Installationen während der Schwerwartung bündeln. Nachrüstlieferanten müssen mobile Teams in den MRO-Zonen Singapur und Hongkong stationieren, um die Überführungszeit zu minimieren. Fluggesellschaften zahlen einen Aufpreis von 15–20 % für Nachtabfertigungsbausätze, die es ihnen ermöglichen, Flugzeuge nach 72 Stunden wieder in den Fahrplan zu bringen, anstatt des herkömmlichen zweiwöchigen Hangaraufenthalts.

Vorteile des Werkseinbaus umfassen werkseitige Verkabelung und Kabinendruckqualifikation, was zu 30 % weniger Arbeitsstunden pro Schiffssatz im Vergleich zu Nachrüstinstallationen führt. Änderungen der Innenausstattungsspezifikationen werden jedoch 18 Monate vor der Lieferung eingefroren, was Fluggesellschaften zwingt, ein Kabinendesign weit vor möglichen Wettbewerbsverschiebungen festzulegen. Die Flexibilität der Nachrüstung bleibt daher ein strategisches Gut, selbst für Betreiber mit umfangreichen Neubaupipelines.

Nach Material: Verbundwerkstoffe führen den Nachhaltigkeitskurs an

Im Jahr 2025 machten Verbundwerkstoffe 46,30 % des Umsatzes aus und unterstrichen damit ihre zentrale Rolle bei Premium-Sitzrahmen, Gepäckfächern und Seitenwandpaneelen. Hier führen Gewichtseinsparungen zu reduziertem Kraftstoffverbrauch und geringeren Emissionen. Fortschrittliche Thermoplaste, die mit einer CAGR von 9,48 % wachsen, profitieren von den ESG-Zielen der Fluggesellschaften und erhöhtem regulatorischen Druck zur Minimierung des Betriebsgewichts. Während Aluminiumlegierungen im asiatisch-pazifischen Markt für Kabinenausstattungen in Verkehrsflugzeugen aufgrund des Drucks der Fluggesellschaften auf leichtere Nachrüstalternativen einen sinkenden Marktanteil verzeichnen, spielt Aluminium in Bordküchenstrukturen, die eine hohe Wärmetoleranz erfordern, weiterhin eine entscheidende Rolle. Stahl findet seine Nische in hochbeanspruchten Befestigungen, wie Toilettenhalterungen, wobei Haltbarkeit Vorrang vor Gewicht hat. Materialentscheidungen werden zunehmend von Recyclingklauseln beeinflusst, wie bei Singapore Airlines und Cathay Pacific zu sehen, die diese in Verträge einbetten, um 2030-Kohlenstoffneutralitätsziele zu erreichen, und Lieferanten dazu drängen, geschlossene Verbundstoffrecyclinglinien zu validieren.

Nach den Boeing-787- und Airbus-A350-Programmen, die eine 15–20%ige Reduzierung des Kabinengewichts gegenüber Aluminiumdesigns demonstrierten, stieg die Einführung von Thermoplasten stark an. Flammhemmende Harzsysteme, die die vertikalen Brenn- und Wärmefreisetzungsstandards der Bundesluftfahrtbehörde erfüllen, haben Kabinenapplikationen von Sitzschalen bis hin zu Fenstereinfassungen erweitert. Lokale Verbundstoffproduzenten in China, die auf Audits der Europäischen Agentur für Flugsicherheit und der Zivilluftfahrtbehörde Chinas reagieren, streben globale Qualitätsbenchmarks an, bevor sie langfristige Lieferverträge mit Fluggesellschaften sichern. Folglich kanalisieren chinesische Hersteller Investitionen in Autoklav- und Nicht-Autoklav-Aushärtelinien, die sowohl auf inländische C919-Kabinen als auch auf südostasiatische Nachrüstungen abzielen. Ihre Lieferkettenstrategien bevorzugen die Verwendung von Primärkohlefaser für primäre lasttragende Komponenten. Gleichzeitig verwenden Sekundärpaneele recycelte Fasern, was mit den ESG-Bewertungen der Fluggesellschaften übereinstimmt, die nun Kreislaufwirtschaft neben Kostenüberlegungen priorisieren.

Geografische Analyse

China hielt im Jahr 2025 ca. 41,60 % der regionalen Luftfahrtausgaben und festigte seine Position durch die Verpflichtung zu 460 neuen Jets für staatliche und private Fluggesellschaften im Jahr 2023. Das inländische C919-Programm hat OEMs dazu veranlasst, Kabinenkomponenten lokal doppelt zu beschaffen, was zu einer Sitz- und Bordküchenproduktion in Jiangsu und Sichuan führt, die nun in nur sechs Wochen die Konformität mit der Zivilluftfahrtbehörde Chinas erreicht. Das Wachstum von Sekundärstadtrouten, wie denen in Harbin, Ürümqi und Haikou, treibt die Nachfrage nach Schmalrumpf-Innenausstattungen an, insbesondere für dichte 195-Sitz-Konfigurationen. Darüber hinaus steigt die Nachrüstnachfrage, wenn Fluggesellschaften Innenausstattungsaufrüstungen mit der obligatorischen Sitzsicherheitskonformität synchronisieren und die Durchsetzungszyklen der Zivilluftfahrtbehörde Chinas mit vorhersehbarer Teilenachfrage in Einklang bringen.

Indien verzeichnete das schnellste Wachstum in der Region mit einer beeindruckenden CAGR von 10,98 %. Dieses Wachstum wird durch wichtige Entwicklungen angetrieben, darunter IndiGos 500-Flugzeug-Airbus-Deal, Go Firsts Wiederanlaufantrag und Air Indias umfassende Flotteninnenausstattungsüberholung, unterstützt von Tata. Inländische Routen unter zwei Stunden dominieren den Verkehrsmix; die steigende Nachfrage der Mittelklasse veranlasst jedoch den Einsatz von 787- und A350-Flugzeugen auf nonstop internationalen Routen wie Delhi–San Francisco. Diese Verschiebung erhöht die Nachfrage nach Premium-Economy- und IFEC-Spezifikationen. Darüber hinaus schafft Indiens Produktionsgebundenes Anreizprogramm Anreize für die Lokalisierung der Lieferkette und fördert Investitionen in Unterbaugruppen und Cluster in Hyderabad.

In der ASEAN-Region nutzen Länder wie Indonesien und die Philippinen die Erholung des Tourismus und die Flottenexpansionen von Billigfluggesellschaften, um die inländische Nachfrage anzukurbeln. Die Einführung des A330neo durch Cebu Pacific mit erweiterter Premium-Economy-Bestuhlung validiert den Hybridmodellansatz und ermutigt Fluggesellschaften wie Lion Air und AirAsia, ähnliche Strategien zu erkunden. Singapur setzt weiterhin Kabinentrends in der Region, wobei Singapore Airlines' USD-300-Millionen-Nachrüstung von 50 Großraumflugzeugen hohe Standards für Passform und Verarbeitung setzt und benachbarte Fluggesellschaften beeinflusst, die wettbewerbsfähig bleiben wollen. Unterdessen fungieren Südkorea und Japan als Technologiepioniere und sind oft die ersten, die Innovationen wie KI-gesteuerte Sitztemperaturmanagementsysteme und AR-gestützte Kabinenprüftechnologien einführen, die sich anschließend in der Region verbreiten und Investitionen fördern.

Wettbewerbslandschaft

China hielt im Jahr 2024 ca. 42 % der regionalen Luftfahrtausgaben und festigte seine Position durch die Verpflichtung zu 460 neuen Jets für staatliche und private Fluggesellschaften im vergangenen Jahr. Das inländische C919-Programm hat OEMs dazu veranlasst, Kabinenkomponenten lokal doppelt zu beschaffen, was zu einer Sitz- und Bordküchenproduktion in Jiangsu und Sichuan führt, die nun in nur sechs Wochen die Konformität mit der Zivilluftfahrtbehörde Chinas erreicht. Das Wachstum von Sekundärstadtrouten, wie denen in Harbin, Ürümqi und Haikou, treibt die Nachfrage nach Schmalrumpf-Innenausstattungen an, insbesondere für dichte 195-Sitz-Konfigurationen. Darüber hinaus steigt die Nachrüstnachfrage, wenn Fluggesellschaften Innenausstattungsaufrüstungen mit der obligatorischen Sitzsicherheitskonformität synchronisieren und die Durchsetzungszyklen der Zivilluftfahrtbehörde Chinas mit vorhersehbarer Teilenachfrage in Einklang bringen.

Indien verzeichnete das schnellste Wachstum in der Region mit einer beeindruckenden CAGR von 11,2 %. Dieses Wachstum wird durch wichtige Entwicklungen angetrieben, darunter IndiGos 500-Flugzeug-Airbus-Deal, Go Firsts Wiederanlaufantrag und Air Indias umfassende Flotteninnenausstattungsüberholung, unterstützt von Tata. Inländische Routen unter zwei Stunden dominieren den Verkehrsmix; die steigende Nachfrage der Mittelklasse veranlasst jedoch den Einsatz von 787- und A350-Flugzeugen auf nonstop internationalen Routen wie Delhi–San Francisco. Diese Verschiebung erhöht die Nachfrage nach Premium-Economy- und IFEC-Spezifikationen. Darüber hinaus schafft Indiens Produktionsgebundenes Anreizprogramm Anreize für die Lokalisierung der Lieferkette und fördert Investitionen in Lieferkettencluster wie Nagpur und Hyderabad.

In der ASEAN-Region nutzen Länder wie Indonesien und die Philippinen die Erholung des Tourismus und die Flottenexpansionen von Billigfluggesellschaften, um die interne Nachfrage anzukurbeln. Die Einführung des A330neo durch Cebu Pacific mit erweiterter Premium-Economy-Bestuhlung validiert den Hybridmodellansatz und ermutigt Fluggesellschaften wie Lion Air und AirAsia, ähnliche Strategien zu erkunden. Singapur setzt weiterhin Kabinentrends in der Region, wobei Singapore Airlines' USD-300-Millionen-Nachrüstung von 50 Großraumflugzeugen hohe Standards für Passform und Verarbeitung setzt, was wiederum benachbarte Fluggesellschaften beeinflusst, die wettbewerbsfähig bleiben wollen. Unterdessen fungieren Südkorea und Japan als Technologiepioniere und sind oft die ersten, die Innovationen wie KI-gesteuerte Sitztemperaturmanagementsysteme und AR-gestützte Kabinenprüftechnologien einführen, die sich anschließend in der Region verbreiten.

Branchenführer des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen

Collins Aerospace

JAMCO Corporation

Safran S.A.

Panasonic Holdings Corporation

Expliseat S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Cathay Pacific schloss die Ausstattung aller Flugzeuge mit 4K-Sitzrückendisplays und flottenweit verfügbarem WLAN ab und bietet Premiumpassagieren kostenlose Konnektivität an.

- August 2025: All Nippon Airways implementiert kostenloses Viasat-Bordkonnektivität in allen internationalen Klassen auf seinen 767-300ER-Flugzeugen. Die Fluggesellschaft strebt an, bis 2030 WLAN-Dienste auf mehr als 80 % ihrer internationalen Flotte zu installieren.

- Juni 2025: VietJet Thailand ging eine Partnerschaft mit Bluebox Aviation Systems ein, um einen Bordunterhaltungsdienst einzuführen, der von der digitalen Blueview-Plattform betrieben wird.

- April 2025: Riyadh Air wählte Safrans Unity Business Class Suite für die Installation in seiner Boeing-787-9-Flotte aus. Die Entscheidung der Fluggesellschaft steht im Einklang mit ihrem Engagement, erstklassigen Passagierkomfort und moderne Kabinenausstattungen zu bieten.

Berichtsumfang des asiatisch-pazifischen Marktes für Kabinenausstattungen in Verkehrsflugzeugen

Kabinenleuchten, Kabinenfenster, Bordunterhaltungssystem, Passagiersitze sind als Segmente nach Produkttyp abgedeckt. Schmalrumpfflugzeug, Großraumflugzeug sind als Segmente nach Flugzeugtyp abgedeckt. Business- und First-Class, Economy- und Premium-Economy-Klasse sind als Segmente nach Kabinenklasse abgedeckt. China, Indien, Indonesien, Japan, Singapur, Südkorea sind als Segmente nach Land abgedeckt.

| Sitze |

| Kabinenbeleuchtung |

| Bordunterhaltungs- und Konnektivitätssystem (IFEC) |

| Bordküche und Monument |

| Toilettensysteme |

| Kabinenfenster und Windschutzscheiben |

| Gepäckfächer |

| Innenverkleidungspaneele und Bodenplatten |

| Sonstige |

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionaljet |

| Economy |

| Premium Economy |

| Business |

| First |

| Werkseinbau |

| Nachrüstung |

| Verbundwerkstoffe |

| Aluminiumlegierungen |

| Stahl und andere Legierungen |

| Fortschrittliche Thermoplaste |

| China |

| Indien |

| Indonesien |

| Japan |

| Singapur |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Sitze |

| Kabinenbeleuchtung | |

| Bordunterhaltungs- und Konnektivitätssystem (IFEC) | |

| Bordküche und Monument | |

| Toilettensysteme | |

| Kabinenfenster und Windschutzscheiben | |

| Gepäckfächer | |

| Innenverkleidungspaneele und Bodenplatten | |

| Sonstige | |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljet | |

| Nach Kabinenklasse | Economy |

| Premium Economy | |

| Business | |

| First | |

| Nach Einbauart | Werkseinbau |

| Nachrüstung | |

| Nach Material | Verbundwerkstoffe |

| Aluminiumlegierungen | |

| Stahl und andere Legierungen | |

| Fortschrittliche Thermoplaste | |

| Nach Land | China |

| Indien | |

| Indonesien | |

| Japan | |

| Singapur | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Produkttyp - Kabinenausstattungsprodukte für Verkehrsflugzeuge wie Passagiersitze, Kabinenbeleuchtung, Bordunterhaltungssystem, Kabinenfenster, Toiletten, Bordküche und Gepäckfächer wurden unter dem Produkttyp in dieser Studie berücksichtigt.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die eingangsig und zweigangsig sind, sind in dieser Studie enthalten.

- Kabinenklasse - Business- und First-Class, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hoher Dynamikumfang (HDR) | Der Dynamikumfang beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikumfang als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ca. 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode, bei der die emissive elektrolumineszierende Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonderem Schwerpunkt auf der Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Tarif enthalten sind. |

| Elektronisch dimmbares Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Opazität bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzzahlen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen