Größe und Anteil des Marktes für Bordunterhaltungs und Konnektivitätssysteme in Verkehrsflugzeugen

Marktübersicht

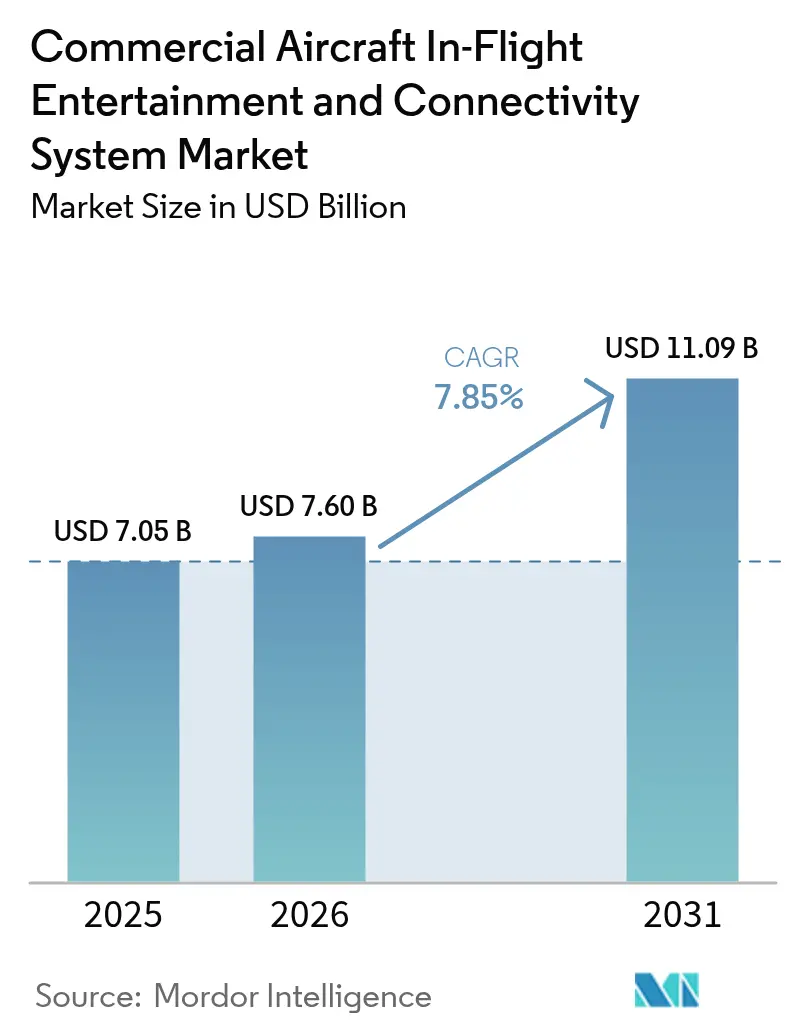

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.6 Milliarden US-Dollar |

| Marktgröße (2031) | 11.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bordunterhaltungs und Konnektivitätssysteme in Verkehrsflugzeugen von Mordor Intelligence

Die Größe des Marktes für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in Verkehrsflugzeugen wurde im Jahr 2025 auf 7,05 Milliarden USD geschätzt und wird voraussichtlich von 7,6 Milliarden USD im Jahr 2026 auf 11,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,85 % während des Prognosezeitraums (2026-2031). Die Nachfrage steigt, da Fluggesellschaften ihren Wettbewerbsfokus von den Ticketpreisen auf differenzierte Erlebnisse an Bord verlagern, die den Net Promoter Score und die Wiederbuchungsraten steigern. Niedrigere Konnektivitätskosten durch LEO-Konstellationen (Low-Earth Orbit), große Flottenerneuerungsprogramme im asiatisch-pazifischen Raum und die wachsende Erkenntnis über IFE-getriebene Zusatzeinnahmen sind die strukturellen Rückenwinde hinter dieser Dynamik. In den Sitz integrierte Systeme (Seat-back) verankern immer noch die meisten Großraumkabinen, doch bandbreitenstarkes WLAN und Streaming-Server gewinnen inkrementelle Linefit-Aufträge, da Betreiber die Gesamtbetriebskosten gegen die Technologie-Erwartungen der Passagiere abwägen. Anbieter, die modulare Hardware mit Cloud-nativer Software kombinieren können, sind am besten positioniert, da Fluggesellschaften zunehmend auf schnellere Upgrade-Zyklen und Funktionen zur Datenmonetarisierung bestehen, die denen des bodengebundenen E-Commerce entsprechen.

Wichtigste Erkenntnisse des Berichts

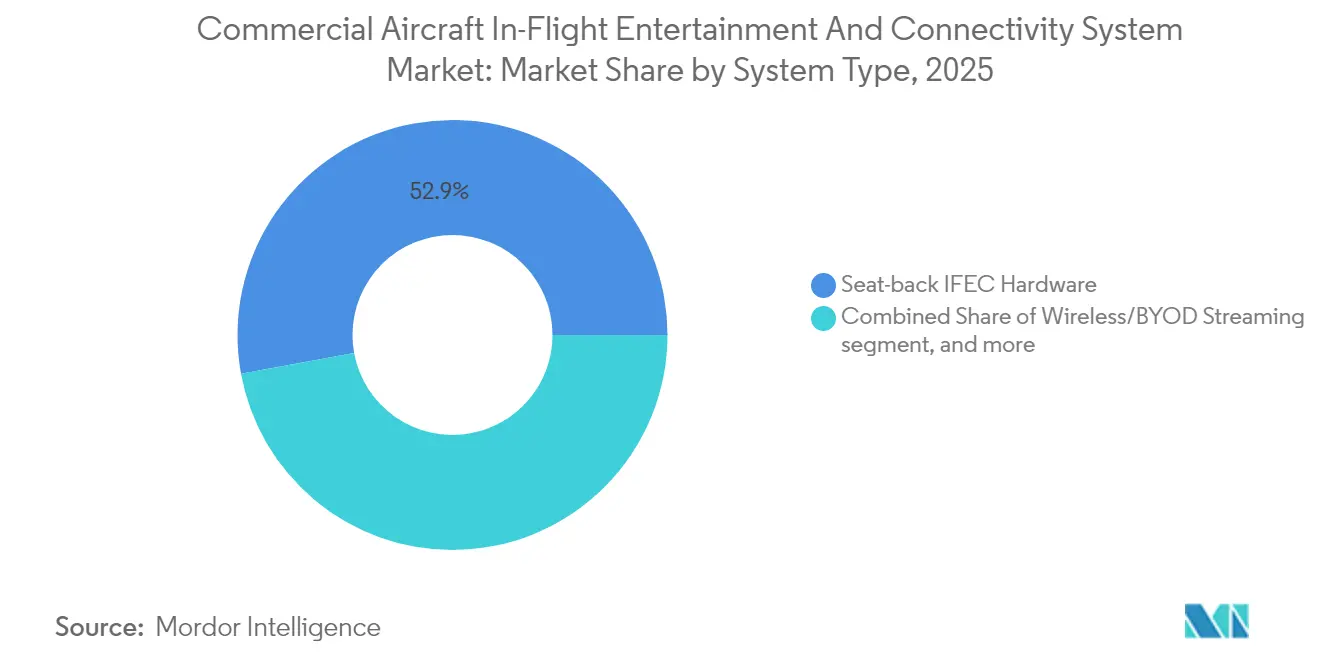

- Nach Systemtyp führte in den Sitz integrierte Hardware (Seat-back) 2025 den IFEC-Markt für Verkehrsflugzeuge mit einem Anteil von 52,88 % an; es wird erwartet, dass Kabinenkonnektivitätssysteme bis 2031 mit einer CAGR von 10,41 % das Feld anführen.

- Nach Flugzeugtyp machten Installationen in Schmalrumpfflugzeugen (Narrowbody) im Jahr 2025 49,35 % der IFEC-Marktgröße für Verkehrsflugzeuge aus, während Einsätze in Regionaljets mit einer CAGR von 10,92 % expandieren.

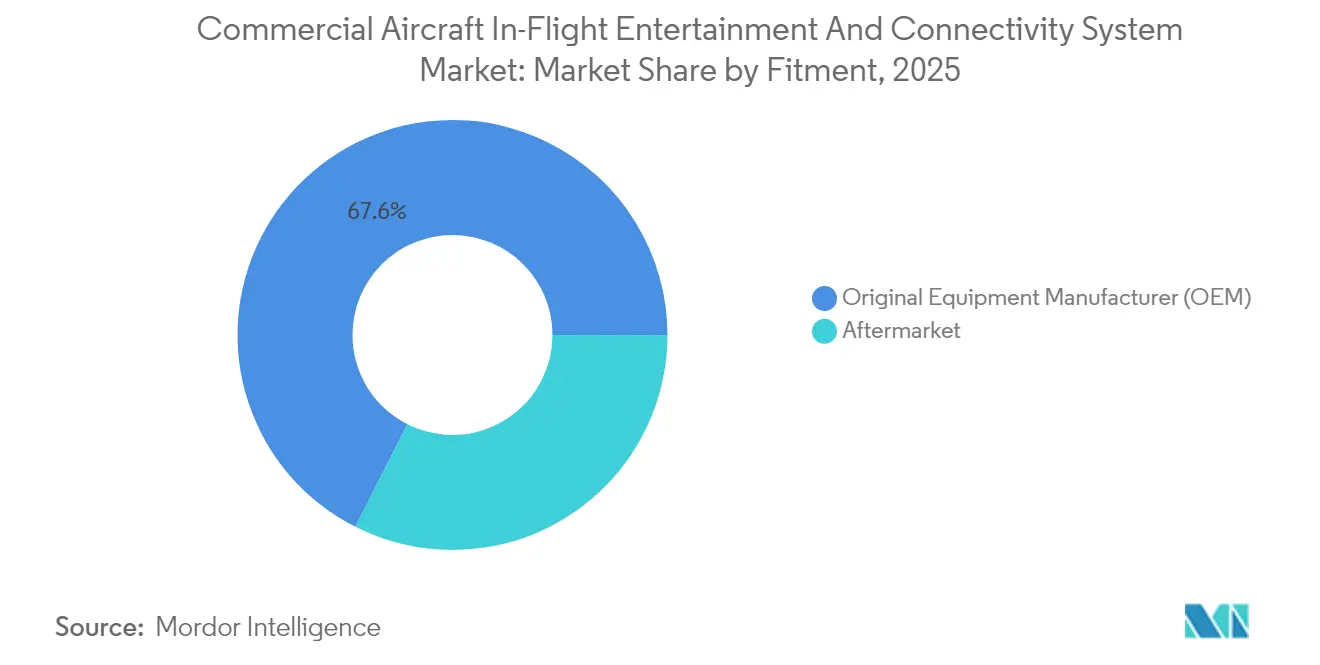

- Nach Einbauart behielt Linefit (Werksausrüstung) 2025 67,55 % des IFEC-Marktanteils für Verkehrsflugzeuge, wohingegen die Retrofit-Aktivität (Nachrüstung) mit einer CAGR von 9,02 % beschleunigt wird.

- Nach Kabinenklasse dominierte die Economy Class 2025 mit 70,62 % der Kabineninstallationen, während die Premium Economy Class mit einer CAGR von 12,05 % wächst.

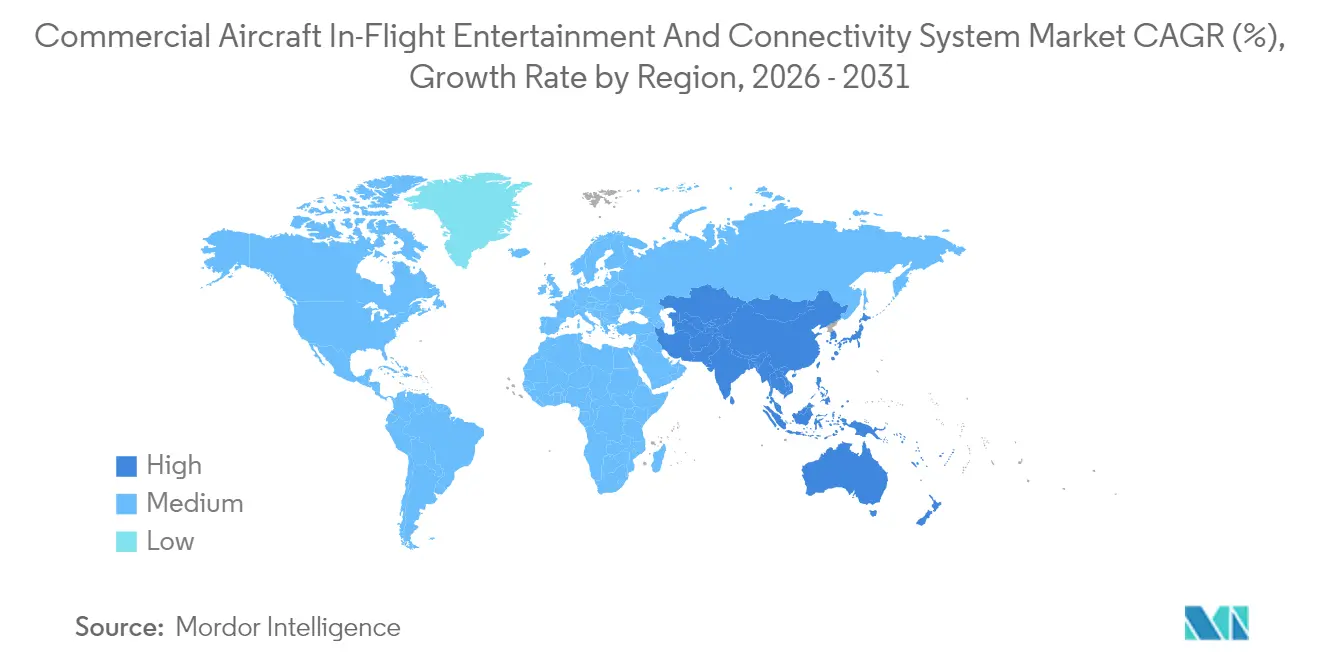

- Nach Geografie hielt Nordamerika im Jahr 2025 30,88 % des IFEC-Marktes für Verkehrsflugzeuge; die asiatisch-pazifische Region wird voraussichtlich alle anderen Regionen mit einer CAGR von 10,34 % übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Bordunterhaltungs und Konnektivitätssysteme in Verkehrsflugzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Durch das Passagiererlebnis angetriebene Kabinendifferenzierung | 2.10% | Global, mit Premium-Fokus in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Boom bei Flotten und Passagieren im asiatisch-pazifischen Raum | 1.80% | Kern im asiatisch-pazifischen Raum, Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Satellitenkommunikation ermöglicht Bandbreite in Streaming-Qualität | 1.50% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Kostenvorteil durch Nachrüstung von Bring Your Own Device (BYOD) | 1.20% | Global, konzentriert auf Low-Cost-Carrier im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Kollaps der Bandbreitenkosten für LEO-Satelliten (Low Earth Orbit) | 1.00% | Global | Langfristig (≥ 4 Jahre) |

| Durch IFE ermöglichte E-Commerce-Umsätze an Bord | 0.70% | Premium-Routen in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch das Passagiererlebnis angetriebene Kabinendifferenzierung

Gewerbliche Linienfluggesellschaften behandeln IFEC mittlerweile als primäres Branding-Instrument und nicht mehr als optionale Annehmlichkeit. Fluggesellschaften (Flag Carrier) spezifizieren 4K-OLED-Panels, räumliches Audio (Spatial Audio) und Bluetooth-Kopplung, die die Unterhaltungsqualität von Wohnzimmern nachbilden. Die Astrova-Plattform von Panasonic, die bereits in der A321neo LR-Flotte von Icelandair im Einsatz ist, veranschaulicht diesen Wandel mit HDR10+-Displays und USB-C-Schnellladeanschlüssen, die dank modularer Komponenten die Wartungsausfallzeiten um 20 % reduzieren.[1]Panasonic Avionics, "Astrova – Elevating the In-Flight Experience," Premium-Rollouts wie das „SWISS Senses“ A350-Programm von Swiss International Air Lines integrieren Beleuchtungs-, Klima- und Sitzsteuerungen über eine einzige Schnittstelle und verwandeln den Bildschirm in einen umfassenden Kabinenmanagement-Knotenpunkt. Die Fluggesellschaften sehen messbare Erfolge: Interne Umfragen bei Cathay Pacific ergaben eine höhere Zahlungsbereitschaft für Kurzstrecken-Upgrades nach der Einführung von 4K-Bildschirmen in A321neo-Flugzeugen.[2]Cathay Pacific Airways, "Cathay Pacific Elevates Short-Haul Experience with 4K IFE," Wettbewerbsdruck sorgt dafür, dass diese Verbesserungen schnell in Schmalrumpfflotten vordringen und hochauflösende (HD) In-Seat-Erlebnisse auch auf Flügen unter vier Stunden zum neuen Standard machen.

Boom bei Flotten und Passagieren im asiatisch-pazifischen Raum

Die verkauften Passagierkilometer (Revenue Passenger Kilometers) im gesamten asiatisch-pazifischen Raum erholten sich bis April 2024 auf 87,30 % des Niveaus von vor 2020, und regionale Fluggesellschaften verknüpfen den IFE-Einbau mit dem Markenaufstieg, da sie in Rekordtempo Schmalrumpfflugzeuge hinzufügen. Die Flotten-Pipelines in China, Indien und Vietnam umfassen zusammen mehr als 2.500 neue Single-Aisle-Flugzeuge, deren Auslieferung vor 2030 geplant ist und die fast alle mit ab Werk installierten drahtlosen Streaming-Servern oder hybriden In-Seat-Systemen spezifiziert sind. Low-Cost-Carrier (LCCs) wie Vietjet Thailand haben das Cloud-verwaltete Portal von Bluebox Aviation übernommen, um Werbe- und Einzelhandelsmargen ohne hohen Kapitalaufwand zu erschließen, und beweisen damit, dass anspruchsvolle digitale Kabinen nicht mehr auf Full-Service-Airlines beschränkt sind.[3]Bluebox Aviation Systems, "Blueview Chosen by Vietjet Thailand," blueboxaviation.com Knappe Slot-Verfügbarkeiten an großen Hub-Flughäfen veranlassen Fluggesellschaften zunehmend, sich auf Erträge anstatt auf reines Volumen zu konzentrieren, und Kabinentechnologie, die Verweilzeit in umsatzgenerierende Bildschirmzeit umwandelt, ist zu einem überzeugenden Unterscheidungsmerkmal geworden.

Hochgeschwindigkeits-Satellitenkommunikation ermöglicht Bandbreite in Streaming-Qualität

Die rasche Einführung von Ka-Band- und Ku-Band-Nutzlasten mit hohem Durchsatz verwandelt Flugzeugkabinen in echte Breitbandräume. Der IPTV-Feed von DIRECTV IN FLIGHT liefert nun internationale Live-Sportübertragungen über Satellit sowohl auf Monitore an den Rückenlehnen als auch auf persönliche Geräte – eine Funktion, die unter der vorherigen Generation von Ku-Band-Diensten undenkbar war. Größere Bandbreiten ermöglichen es Fluggesellschaften zudem, Echtzeit-Inhaltsaktualisierungen zu übertragen, was die logistische Herausforderung des manuellen Medientauschs eliminiert. Derselbe Konnektivitäts-Backhaul unterstützt Produktivitäts-Apps für die Besatzung und Daten zur vorausschauenden Wartung (Predictive Maintenance), was den Business Case über die Passagierunterhaltung hinaus stärkt. Fluggesellschaften, die frühzeitig skalierbare Antennen installieren, sichern sich einen zukunftssicheren Weg, um Bandbreite durch gestaffelte Pakete, Treueintegration und werbefinanzierte Modelle zu monetarisieren. Dennoch verlängern die Genehmigung des Stromverbrauchs und elektromagnetische Verträglichkeitstests die meisten Programme immer noch um sechs bis neun Monate, was die sofortigen Akzeptanzraten dämpft.

Kostenvorteil durch Nachrüstung von BYOD

Bring-your-own-device (BYOD)-Streaming reduziert sowohl die Investitionskosten als auch den Treibstoffverbrauch. Der Verzicht auf 13 Pfund schwere Bildschirme in den Rückenlehnen in einem Schmalrumpfflugzeug mit 180 Sitzen spart etwa eine Tonne Gewicht ein, was die jährlichen Treibstoffkosten bei den heutigen Jet-A-Preisen um rund 50.000 USD senkt. Die Entscheidung von TUI Airlines, die antennenunabhängige Plattform von Immfly in der gesamten B737-8-Flotte einzusetzen, zeigt, wie nachrüstungsarme (retrofit-light) Lösungen Kabinen in Wochen statt in Monaten modernisieren können. Software-definierte Portale ermöglichen nächtliche Inhaltsaktualisierungen und machen zukünftige Konnektivitätswechsel, wie z. B. die Migration von geostationären äquatorialen Umlaufbahnen (GEO) zu LEO-Verbindungen, schmerzlos. Die Akzeptanz der Passagiere hängt weiterhin von schnellem Aufladen und zuverlässigem Streaming ab, was Betreiber zwingt, in Wi-Fi 6-Zugangspunkte der nächsten Generation und High-Density-Antennen-Arrays zu investieren. Sobald die Konnektivitätsleistung den Erwartungen entspricht, bietet das BYOD-Modell einen direkten Weg zu niedrigeren Gesamtbetriebskosten und erhält gleichzeitig Upselling-Möglichkeiten durch zielgerichtete digitale Schaufenster.

Kollaps der Bandbreitenkosten für LEO-Satelliten

Der Einkaufsführer von Telesat zeigte, dass die Bandbreitenpreise im Vergleich zu alten geostationären Verbindungen um 30–40 % sinken, während sich die Latenzzeit um das Fünffache verbessert. Ein günstigerer Gigabit-Service ermöglicht es Fluggesellschaften, kostenloses Basis-WLAN als Treuevorteil zu vermarkten, ohne ihre Margen zu opfern. Umfangreiche Kapazitäten unterstützen auch Anwendungen für die Besatzung, wie z. B. vorausschauende Wartung und Aktualisierungen von Electronic Flight Bags. Größere Redundanz und Gate-to-Gate-Abdeckung reduzieren Serviceausfälle, die Passagiere zuvor frustrierten. Es wird erwartet, dass die Kostenkurven weiter sinken, je mehr Satelliten starten, wodurch langfristige Einsparungen in den Finanzmodellen der Fluggesellschaften verankert werden.

Durch IFEC ermöglichte E-Commerce-Umsätze an Bord

TUI hat den Musement-Marktplatz in sein Immfly-Portal integriert, wodurch Fluggäste vor der Landung Ausflüge buchen können und während der gesamten Reise Provisionserträge generiert werden. British Airways übernimmt die Amadeus Nevio-Suite, um dynamische Angebote bereitzustellen, die Sitzplatz-Upgrades, Mahlzeiten und Zieldienste in einer einzigen Transaktion kombinieren. Die Transaktionskonversionsraten auf den Captive-Cabin-Bildschirmen (Monitore an Bord) übertreffen die traditioneller Einzelhandelskataloge, was zu einem höheren Umsatz pro Passagier führt. Rich-Data, die während des Fluges erfasst werden, speisen das Post-Trip-Marketing und Treueanalysen. Starke Zusatzleistungen (Ancillary Performance) helfen, weitere Investitionen in Bandbreiten- und Benutzeroberflächen-Upgrades zu rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Investitionskosten (Capex) und Gewichtsnachteil von in den Sitz integrierten Systemen | -1.50% | Global, akut für Low-Cost-Carrier und regionale Betreiber | Mittelfristig (2-4 Jahre) |

| Zertifizierungshürden für EMI/EMV | -0.80% | Global, mit strengeren Regeln in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Komplexität der grenzüberschreitenden Lizenzierung von Inhalten | -0.60% | Global, hauptsächlich auf internationalen Strecken | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in offenen WLAN-Architekturen | -0.40% | Global, erhöht in sicherheitssensiblen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten (CAPEX) und Gewichtsnachteil von in den Sitz integrierten Systemen

Mit einem Installationspreis von bis zu 10.000 USD pro Sitz stellen traditionelle festverkabelte Bildschirme eine Kapitalhürde dar, die viele LCCs als unerschwinglich betrachten. Gewichtsnachteile führen zu einem Treibstoffverbrauchszuschlag, der sich über den Lebenszyklus des Flugzeugs summiert und die Margen auf Strecken schmälert, auf denen die Renditen bereits nahe an der Gewinnschwelle liegen. Collins Aerospace vermarktet nun ein dreistufiges Pinnacle-Kabinen-Upgrade-Kit, das vorhandene Sitzstrukturen wiederverwendet, die Nachrüstkosten um etwa 40 % senkt und dennoch Touchscreen-Funktionen und Schnellladeanschlüsse bietet. Betreiber, die sich dafür entscheiden, das alte IFEC vollständig zugunsten von Streaming-Portalen zu entfernen, müssen dennoch die Wahrnehmung der Passagiere auf Langstreckenflügen steuern, bei denen große Displays weiterhin eng mit Komfortmetriken verknüpft sind. Der daraus resultierende Kompromiss zwingt Fluglinienplaner dazu, Umsatzsteigerungen, Treibstoffeinsparungen und Auswirkungen auf die Kundenbindung in einem integrierten finanziellen Rahmen zu modellieren, bevor sie signifikante Kabineninvestitionen genehmigen.

Zertifizierungshürden für EMI/EMV

Neue Antennen, Server und Displays müssen strenge Tests bezüglich elektromagnetischer Interferenz und Verträglichkeit bestehen, um sicherzustellen, dass sie die Avionik von Verkehrsflugzeugen nicht stören. Die von der Federal Aviation Administration (FAA) und der Europäischen Agentur für Flugsicherheit (EASA) festgelegten Protokolle können Entwicklungszyklen um 12 bis 18 Monate verlängern, was oft mehrere Tests über verschiedene Flugzeugtypen hinweg erforderlich macht. Universal Avionics erhielt kürzlich die Zulassung für ein Wi-Fi-fähiges Flight-Management-System, was die Herausforderungen verdeutlicht, vor denen selbst etablierte Avionikzulieferer stehen. Vielen kleineren Start-ups im Bereich Bordunterhaltung (IFE) fehlen engagierte Regulierungsteams, und sie verlassen sich stattdessen auf Zulassungen von größeren Integratoren. Diese Abhängigkeit verringert ihren Time-to-Market-Vorteil. Für Fluggesellschaften können diese Zertifizierungsverzögerungen zu einer reduzierten Sitzplatzkapazität führen. Flugzeuge, die auf Kabinenmodifikationen warten, bleiben am Boden, bis sie die Konformität erreichen, was zu erheblichen versteckten Opportunitätskosten für die IFEC-Unternehmen führt.

Komplexität der grenzüberschreitenden Inhaltslizenzierung

Urheberrechtsinhaber segmentieren Kataloge nach Gebieten, was Fluggesellschaften auf Strecken mit mehreren Teilstrecken dazu zwingt, separate Lizenzen auszuhandeln oder Bibliotheken mit Geo-Sperren zu versehen. Dies treibt die Verwaltungskosten in die Höhe und kann Passagieren auf bestimmten Sektoren nur eine begrenzte Auswahl bieten, was die Benutzerzufriedenheit beeinträchtigt. Fluggesellschaften müssen ein Gleichgewicht zwischen kultureller Relevanz und rechtlicher Compliance finden, insbesondere bei der Bereitstellung von Hollywood- und Sportkanälen. Inhaltslücken stellen Fluggesellschaften vor Herausforderungen, die kontinuierliche Binge-Watching-Erlebnisse fördern wollen. Die Komplexität nimmt zu, da die Streaming-Rechte über mehrere Plattformen hinweg fragmentiert sind, was zu einem höheren Verhandlungsaufwand führt.

Cybersicherheitsrisiken in offenen WLAN-Architekturen

Eine erweiterte Bandbreite und die Einführung von BYOD setzen Flugzeugnetzwerke neuen Bedrohungsvektoren aus. Pen-Testing zeigt, dass unzureichend segmentierte Kabinennetzwerke bei Fehlkonfigurationen Zugangswege zu operativen Domänen bieten können. Aufsichtsbehörden fordern nun robuste Verschlüsselung, Intrusion-Detection-Systeme und regelmäßige Schwachstellenbewertungen, die zu den laufenden Kosten beitragen. Cyberangriffe können zu Reputationsschäden führen und zu einer potenziellen Haftung nach Datenschutzgesetzen führen. Fluggesellschaften müssen in Firewalls, Patch-Management und Schulungen der Besatzung investieren, um Passagierdaten zu schützen und Zertifizierungszulassungen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Hardware-Dominanz steht vor Herausforderung durch Konnektivität

In die Sitze integrierte Geräte (Seat-back) eroberten 2025 52,88 % des Marktanteils für Bordunterhaltungs und Konnektivitätssysteme in Verkehrsflugzeugen, was ihre bewährte Zuverlässigkeit und ein konsistentes Benutzererlebnis über alle Passagiergruppen hinweg belegt. Dennoch wachsen Kabinenkonnektivitäts-Server mit einer CAGR von 10,41 %, da Fluggesellschaften die Flexibilität softwaregesteuerter Upgrades und die Monetarisierungsmöglichkeiten hochbandbreitiger Einzelhandelskanäle (Retail Channels) anstreben. Die IFEC-Systemmarktgröße für Verkehrsflugzeuge bei drahtloser Streaming-Hardware wird voraussichtlich stark wachsen, sobald LEO-Kapazitäten auf Strecken für Schmalrumpfflugzeuge allgegenwärtig werden. Fluggesellschaften, die Bildschirme in den Rückenlehnen beibehalten, spezifizieren häufig modulare Designs, wie z. B. von Panasonic Astrova, sodass künftige Komponententausche die Kosten einer vollständigen Neuzertifizierung vermeiden können, was den neuen Schwerpunkt auf die Agilität des Lebenszyklus unterstreicht.

Mittelfristig wird erwartet, dass sich hybride Layouts, die leichte Tablets in der Economy Class mit HD-Bildschirmen (Seat-back) in den Premium-Kabinen mischen, durchsetzen werden. Die Nachfrage nach Stromversorgung am Sitzplatz (In-Seat Power) steigt ebenfalls; Astronics' UltraLite Gen 2 liefert 800 W bei halber bisheriger Grundfläche, was zeigt, dass das Wachstum der Zusatzhardware eng mit der zunehmenden Nutzung persönlicher Geräte einhergeht. Anbieter, die softwaredefiniertes Content-Management für beide Bildschirmtypen bereitstellen, werden voraussichtlich Marktanteile gewinnen, da Fluggesellschaften vereinheitlichte Analysen und Engines für zielgerichtete Werbung (Targeted Advertising) wünschen. Diese nicht-isolierten Plattformen treiben die Integrationsausgaben voran.

Nach Flugzeugtyp: Schmalrumpf-Führungsposition durch regionales Wachstum herausgefordert

Schmalrumpfflugzeuge machten 2025 49,35 % der Installationen auf dem IFEC-Systemmarkt für Verkehrsflugzeuge aus. Sie bleiben die Arbeitspferde globaler Point-to-Point-Netzwerke und profitieren von mehr Linefit-Slots (Werksausrüstung) an den OEM-Montagelinien. Die IFE-Marktgröße bei Flotten regionaler Jets wird voraussichtlich mit einer CAGR von 10,92 % am schnellsten wachsen, da LCCs ihre Dienste auf sekundäre Städte ausdehnen, wo die Markentreue zunehmend an digitale Berührungspunkte und weniger an Lounge-Zugang oder Mahlzeitenservice geknüpft ist. Großraumflugzeug-Betreiber betrachten weiterhin voll ausgestattete Seat-Back-Pakete auf Flügen über sechs Stunden als unverzichtbar. Jedoch integrieren auch sie das Streaming auf persönlichen Geräten, um dem Multi-Screen-Verhalten gerecht zu werden.

Regionalflugzeuge schaffen Designmöglichkeiten für leichte, kostengünstige (low-capex) Streaming-Racks, die über Nacht installiert werden können, ohne die Flugzeuge umleiten zu müssen. Die Einführung des Blueview-Portals von Bluebox in Flugzeugen der A320-Familie durch Vietjet veranschaulicht, wie regionale Fluggesellschaften werbefinanzierte Modelle einsetzen können, um Konnektivitätskosten auszugleichen und gleichzeitig die Markenwahrnehmung zu verbessern. Umgekehrt setzen die A321neo und B737-9 MAX durch die Einführung von 4K-Displays und Bluetooth-Kopplung, die einst exklusiv für zweigängige Jets (Twin-Aisle) vorgesehen waren, neue IFE-Erwartungen in Schmalrumpf-Programmen und verringern so die Technologielücke zwischen den Flugzeugklassen.

Nach Einbauart: OEM-Linefit-Vorteil erodiert, während Aftermarket-Retrofit zunimmt

Die OEM-Einbauart behielt 2025 einen Anteil von 67,55 %, da in die OEMs integrierte Kabelbäume und strukturelle Vorkehrungen die Zertifizierung vereinfachen und die Gesamtinstallationskosten senken. Dennoch wird für Aftermarket-Programme bis 2031 eine CAGR von 9,02 % prognostiziert, da Fluggesellschaften Neubauaufträge aufschieben, die Lebensdauer von Flugzeugen um 5–7 Jahre verlängern und moderne digitale Funktionen während großer Wartungschecks integrieren. Fluggesellschaften wie Icelandair zeigen, wie Schmalrumpfflotten mittleren Alters Astrova-Rückenlehnen-Displays mit minimalen Ausfallzeiten der Kabine einführen und gleichzeitig sofort neues Werbeinventar freischalten können. Die Größe des IFEC-Marktes für Verkehrsflugzeuge im Zusammenhang mit Retrofit-Hardware ist daher eng an die globalen Wartungs-, Reparatur- und Überholungspläne (MRO) gebunden, die sich tendenziell auf die Monate der Nebensaison konzentrieren.

MRO-Anbieter bündeln jetzt Upgrades für Wi-Fi-Zugangspunkte, USB-C-Steckdosen und Server-Aktualisierungen in einem einzigen Arbeitspaket, wodurch die Tage, an denen das Flugzeug am Boden bleiben muss (AOG - Aircraft on Ground), um 15–20 % reduziert werden. Diese Effizienz und die Möglichkeit der Umsatzbeteiligungsfinanzierung von Anbietern machen Retrofits zu einem strategischen Hebel für Netzwerk-Fluggesellschaften, um Flottenerweiterungen mit bilanziellen Einschränkungen in Einklang zu bringen. Die Zertifizierungskosten für strukturelle Ergänzungen an den Rückenlehnen bedeuten jedoch, dass reine Streaming-Nachrüstungen nach wie vor der bevorzugte Weg für LCCs sind, die die schnellste Amortisation anstreben.

Nach Kabinenklasse: Premium Economy treibt Innovation voran

Die Economy Class machte 2025 70,62 % der Kabineninstallationen aus, während die Premium Economy Class mit einer CAGR von 12,05 % wächst, da Fluggesellschaften dieses Mittelklasse-Produkt erweitern, um zusätzliche Erträge zu generieren. Aufgerüstetes IFE mit 15,6-Zoll-4K-Displays, Bluetooth-Audio und kuratierten Premium-Inhalten hilft, Preisunterschiede zu rechtfertigen, ohne die vollen Kosten für den Service in der Business Class tragen zu müssen. Die Economy Class bleibt nach Sitzplätzen dominant, aber der Umsatz pro Quadratfuß steigt in der Premium Economy schneller, was Fluggesellschaften anreizt, in sichtbare Technologie-Unterscheidungsmerkmale zu investieren.

Die Kabinen der Business Class und First Class testen weiterhin neue Funktionen, wie z. B. OLED-Panels und KI zur prädiktiven Personalisierung, doch ihr Anteil an der Gesamtzahl der Sitze bleibt begrenzt. Infolgedessen wird der Markt für Bordunterhaltung in Verkehrsflugzeugen die stärkste technologische Infusion in der Premium Economy erleben, wo das Kosten-Rendite-Verhältnis am günstigsten ist.

Geografische Analyse

Nordamerika führte 2025 den IFEC-Systemmarkt für Verkehrsflugzeuge mit einem Anteil von 30,88 % an, beflügelt durch digital reife Verbraucherbasen und aggressive Konnektivitäts-Einführungen der Fluggesellschaften. United Airlines und Hawaiian Airlines leisten Pionierarbeit beim Gate-to-Gate-Starlink-Service, der Geschwindigkeiten in Streaming-Qualität bietet und Druck auf etablierte Anbieter erzeugt, diese Erfahrungsmaßstäbe zu erreichen oder zu übertreffen. Das kostenlose Hochgeschwindigkeits-WLAN von Delta, gesponsert von T-Mobile, deckt bereits Transatlantik-Sektoren ab und unterstreicht, wie Konnektivität zu einem integralen Bestandteil von Strategien zur Einbindung von Vielfliegern geworden ist. Das regulatorische Ökosystem ist unterstützend, doch das Marktwachstum ist bescheiden. Die meisten Mainline-Flotten sind bereits ausgestattet, sodass sich die inkrementelle Nachfrage eher auf Upgrades und softwaregestützte Monetarisierungsschichten konzentriert als auf Neuinstallationen (Greenfield Installs).

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 10,34 % verzeichnen, die schnellste Wachstumsrate weltweit. Die Flottenbestände in China, Indien, Indonesien und Vietnam steigen weiter an, und die Passagiersegmente in diesen Märkten sind jünger und digital affiner (Digital Natives). Fluggesellschaften betrachten IFE daher nicht nur als Komfortmerkmal, sondern auch als Kanal, um mobile App-Ökosysteme in die Kabine zu erweitern. Das Portal von Bluebox Aviation auf Vietjet zeigt die Attraktivität von werbefinanzierten Modellen, die die Ticketpreise niedrig halten und gleichzeitig den Zusatzumsatz pro Passagier steigern. Ebenso signalisiert die Entscheidung von Cathay Pacific, 4K-Bildschirme in A321neo-Kabinen einzubetten, dass selbst Kurzstreckenflüge in der Region den Unterhaltungsstandards von Großraumflugzeugen entsprechen müssen, um die Erträge gegen die wachsende LCC-Konkurrenz zu verteidigen. Europa befindet sich in der Mitte, wobei etablierte Fluggesellschaften (Legacy Carriers) Premium-Seat-Back-Lösungen einsetzen, um Serviceunterschiede und Klimaziele aufrechtzuerhalten, was dort, wo es machbar ist, zu einem Schwenk zu leichteren Bildschirmen oder BYOD führt. Das A350-Programm von Swiss International Air Lines, das über die neuesten Sitzlehnen-Suiten im Einklang mit ihrer Marke SWISS Senses verfügt, untermauert das Narrativ, dass europäische Fluggäste weiterhin bereit sind, für ein überlegenes Erlebnis an Bord zu bezahlen. Unterdessen zeigt die Einführung von Immfly-Streaming auf B737 durch TUI, wie Charter- und Freizeitbetreiber digitale Schaufenster nutzen, um während des Fluges Aktivitäten am Reiseziel zu verkaufen und die IFE-Strategie mit den Geschäftsfeldern der Reiseveranstalter zu integrieren. Im Nahen Osten und in Afrika rüsten Hub-basierte Fluggesellschaften wie Saudia ihre Großraumkabinen mit Systemen der nächsten Generation auf, um den Umsteigeverkehr zu erfassen. Dennoch bleibt die allgemeine Marktdurchdringung geringer, was ein erhebliches Aufwärtspotenzial für Anbieter lässt, die bereit sind, Inhaltskataloge zu lokalisieren und sich an regionale kulturelle Richtlinien anzupassen.

Wettbewerbslandschaft

Innovation und Kundenbeziehungen treiben den Erfolg an

Der Erfolg auf dem Markt hängt zunehmend von der Entwicklung leichter, energieeffizienter Systeme ab, die Fluggesellschaften helfen, die Betriebskosten zu senken und gleichzeitig das Passagiererlebnis zu verbessern. Etablierte Unternehmen für IFEC-Systeme konzentrieren sich darauf, ihre Produktportfolios um Lösungen für verschiedene Flugzeugtypen und Kabinenklassen zu erweitern und gleichzeitig in Netzwerke für Kundendienst und Wartung zu investieren. Die Bereitstellung integrierter Lösungen, die Hardware, Content-Management und Konnektivitätsdienste kombinieren, wird immer entscheidender für die Aufrechterhaltung von Wettbewerbsvorteilen. Die Unternehmen legen auch Wert auf die Entwicklung anpassbarer Lösungen, die auf verschiedene Geschäftsmodelle und Streckenstrukturen von Fluggesellschaften zugeschnitten werden können.

Für Herausforderer, die Marktanteile gewinnen möchten, stellt die Konzentration auf bestimmte Marktsegmente oder regionale Möglichkeiten bei gleichzeitiger Entwicklung innovativer Lösungen für aufkommende Bedürfnisse eine praktikable Strategie dar. Die zunehmende Bedeutung von Content-Management- und Konnektivitätslösungen bietet technologieorientierten Unternehmen Möglichkeiten, durch Partnerschaften oder spezialisierte Angebote in den Markt einzutreten. Zu den Erfolgsfaktoren gehören auch die Navigation durch regulatorische Anforderungen in verschiedenen Regionen und die Entwicklung enger Beziehungen zu Flugzeugherstellern und Fluggesellschaften. Die Zukunft des Marktes wird von der wachsenden Betonung der Personalisierung des Passagiererlebnisses und der Integration von Unterhaltungssystemen mit anderen Kabinentechnologien geprägt sein, was von den Unternehmen starke Innovationsfähigkeiten und anpassungsfähige Geschäftsmodelle erfordert. Darüber hinaus werden IFE und Konnektivität immer wichtiger, da Fluggesellschaften das Passagiererlebnis verbessern möchten.

Branchenführer für Bordunterhaltungs und Konnektivitätssysteme in Verkehrsflugzeugen

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: In einem Schritt, der die Audio-Standards während des Fluges neu definieren soll, tat sich Linstol mit Meridian Audio zusammen, um ein exklusives Headset vorzustellen. Das Meridian-Headset ist speziell für den Einsatz in der Kabine konzipiert und verfügt über ein maßgeschneidertes Design, das für die Bedingungen während des Fluges optimiert ist. Akribisch feinabgestimmt, verspricht es unübertroffene Klarheit, Tiefe und Detailtreue, unabhängig von der Flughöhe.

- September 2025: DIRECTV IN FLIGHT, ein US-amerikanischer Anbieter, begann damit, Live-Programme auf internationalen Flügen anzubieten. Dieser neue Service bietet viele beliebte Kanäle und stellt sicher, dass Passagiere die gleiche erstklassige Unterhaltung genießen können wie zu Hause, selbst wenn sie durch die Lüfte fliegen.

- Juli 2025: Vietjet Thailand führte den IFE-Dienst ein, der von der digitalen Plattform Blueview angetrieben und durch das renommierte Bluebox Wow-System präsentiert wird. Das System feierte seine Premiere in der Flotte der Fluggesellschaft von 18 Airbus-Schmalrumpfflugzeugen und soll auch in der kommenden B737 MAX-Flotte installiert werden.

Umfang des globalen Marktberichts für Bordunterhaltungs und Konnektivitätssysteme in Verkehrsflugzeugen

Schmalrumpfflugzeuge, Großraumflugzeuge werden als Segmente nach Flugzeugtyp abgedeckt. Asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika werden als Segmente nach Region abgedeckt.

| In den Sitz integriertes IFEC (Seat-back) |

| Drahtloses und BYOD IFE |

| Stromversorgung am Sitz und Peripheriegeräte (In-seat Power) |

| Schmalrumpfflugzeuge (Narrowbody) |

| Großraumflugzeuge (Widebody) |

| Regionaljets |

| Original Equipment Manufacturer (OEM) |

| Aftermarket (Ersatzteilmarkt) |

| First Class |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Singapur | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Restliches Afrika | ||

| Nach Systemtyp | In den Sitz integriertes IFEC (Seat-back) | ||

| Drahtloses und BYOD IFE | |||

| Stromversorgung am Sitz und Peripheriegeräte (In-seat Power) | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge (Narrowbody) | ||

| Großraumflugzeuge (Widebody) | |||

| Regionaljets | |||

| Nach Einbauart | Original Equipment Manufacturer (OEM) | ||

| Aftermarket (Ersatzteilmarkt) | |||

| Nach Kabinenklasse | First Class | ||

| Business Class | |||

| Premium Economy Class | |||

| Economy Class | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Singapur | |||

| Restlicher asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Katar | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Restliches Afrika | |||

Marktdefinition

- Produkttyp - Die Unterhaltung, die den Flugpassagieren während eines Fluges geboten wird, wird als In-Flight Entertainment (Bordunterhaltung) bezeichnet. Die Bildschirme in den Rückenlehnen (Seatback Screens), die zur Bereitstellung von Unterhaltung dienen, fallen in die Produkttypkategorie IFE-System.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- (Narrowbody) und Großraumflugzeuge (Widebody), die über einen oder zwei Gänge verfügen, sind in diese Studie einbezogen.

- Kabinenklasse - Business und First Class, Economy und Premium Economy sind Beförderungsklassen, die von Fluggesellschaften angeboten werden und den Passagieren unterschiedliche Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller fertigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Original Equipment Manufacturer (OEM) | Ein Original Equipment Manufacturer (OEM) ist traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Benutzer verkauft. |

| High Dynamic Range (HDR) | Der Dynamikumfang (Dynamic Range) beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikumfang als SDR (Standard Dynamic Range) zu erfassen. |

| Federal Aviation Administration (FAA) | Die Abteilung des Verkehrsministeriums, die sich mit der Luftfahrt befasst. Sie betreibt die Flugsicherung (Air Traffic Control) und reguliert in den Vereinigten Staaten alles vom Flugzeugbau über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| European Aviation Safety Agency (EASA) | Die Europäische Agentur für Flugsicherheit (EASA) ist eine 2002 gegründete Agentur der Europäischen Union mit der Aufgabe, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K Display | Die 4K-Auflösung bezieht sich auf eine horizontale Bildschirmauflösung von ungefähr 4.000 Pixeln. |

| Organic Light Emitting Diode (OLED) | Es ist die Leuchtdiode (LED), bei der die emittierende elektrolumineszierende Schicht ein Film aus einer organischen Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mean Time Between Failures (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen (MTBF) ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| (Low-Cost Carrier (LCCs) | Es handelt sich um eine Fluggesellschaft, die mit einem besonders starken Fokus auf die Minimierung der Betriebskosten betrieben wird und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten auskommt, die normalerweise im Flugpreis enthalten sind. |

| Electronically Dimmable Windows (EDW) | Es handelt sich um eine Art von Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Undurchsichtigkeit bietet. Es ist in die Fensterkassette der Seitenwandplatte integriert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Schätzungen der Marktgröße für die historischen und die Prognosejahre wurden in Form von Einnahmen bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land während des gesamten Prognosezeitraums konstant gehalten, und die Inflation ist nicht Teil der Preisgestaltung.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Einschätzungen der Analysten durch ein weitreichendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen