Marktgröße und Marktanteil für Bordunterhaltungs und Konnektivitätssysteme in kommerziellen Flugzeugen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

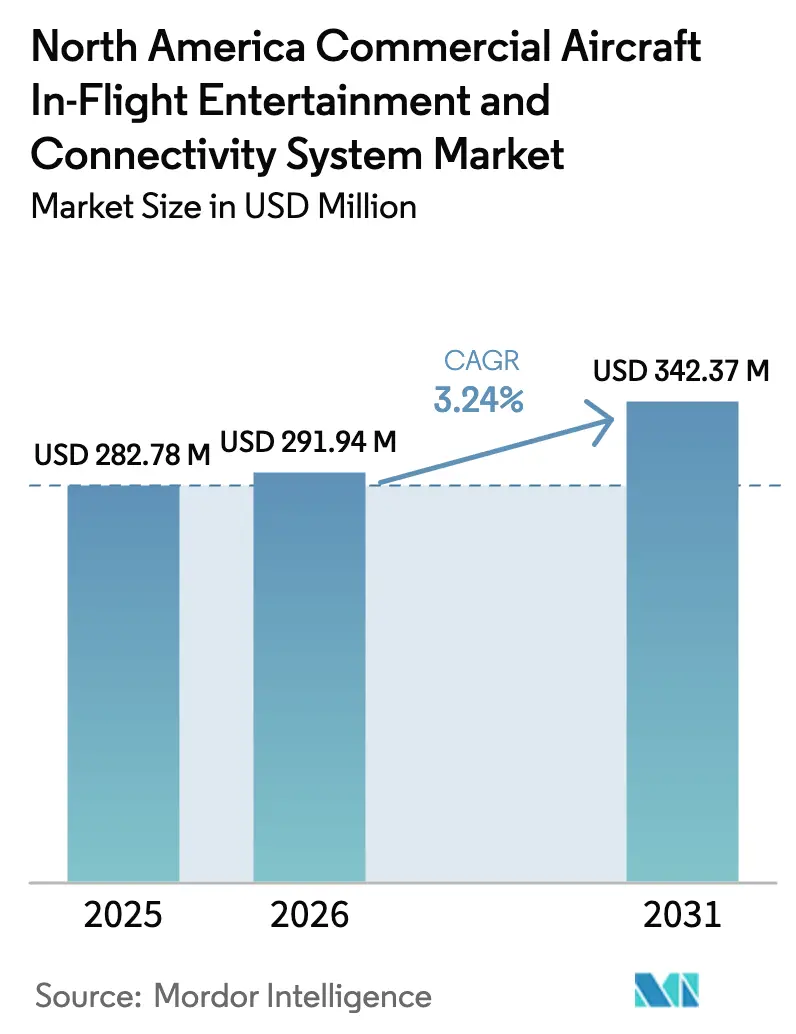

| Marktgröße im Basisjahr (2025) | 282.78 Millionen US-Dollar |

| Marktgröße (2026) | 291.94 Millionen US-Dollar |

| Marktgröße (2031) | 342.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bordunterhaltungs und Konnektivitätssysteme in kommerziellen Flugzeugen in Nordamerika von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen wurde im Jahr 2025 auf USD 282,78 Millionen geschätzt und soll von USD 291,94 Millionen im Jahr 2026 auf USD 342,37 Millionen bis 2031 wachsen, bei einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Eine solide Erholung des Passagieraufkommens, ein Schwenk hin zu drahtlosen Streaming-Plattformen und eine verstärkte Ausrichtung der Fluggesellschaften auf die Generierung von Nebeneinnahmen bilden die Grundlage dieser stetigen Entwicklung. Die Fluggesellschaften reduzieren weiterhin das Gewicht durch den Einsatz drahtloser Systeme, geben Geräte frei, senken das Kabinengewicht und unterstützen damit schnelle Upgrades für Hochbreitband-Konnektivität. Die wachsende Bereitschaft der Passagiere, für zuverlässiges Internet zu zahlen, steigert die Einnahmendiversifizierung, während Premium-Economy-Upgrades dazu beitragen, die Erträge auf etablierten nordamerikanischen Strecken zu steigern. Der Wettbewerb konzentriert sich auf integrierte Hardware-Software-Plattformen, die Inhalte, Konnektivität und zielgerichtete Werbung in einer einzigen Architektur zusammenführen und es Fluggesellschaften ermöglichen, jeden Passagierkontaktpunkt zu monetarisieren. Regulatorische Barrierefreiheitsvorgaben und die Einhaltung von Cybersicherheitsvorschriften prägen ebenfalls die Kaufkriterien und belohnen Lieferanten, die zertifizierte, zukunftssichere Lösungen anbieten.

Wichtigste Erkenntnisse des Berichts

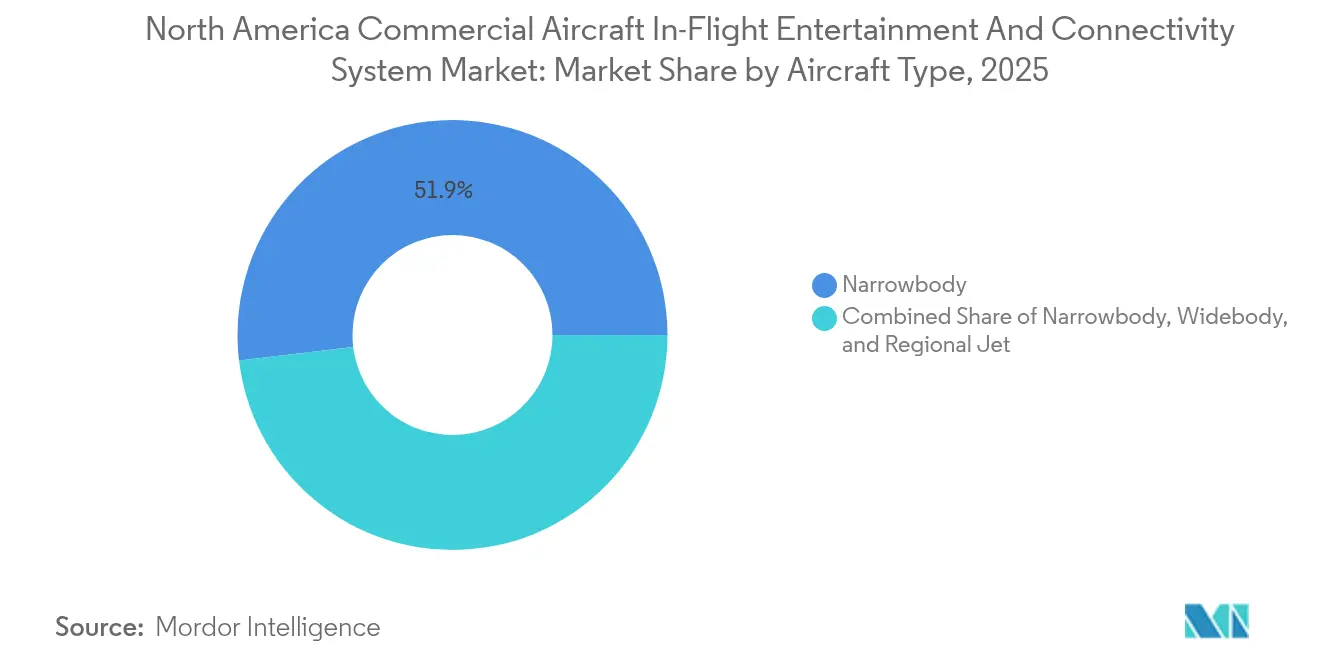

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Marktanteil von 51,90 % am nordamerikanischen Markt für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen, während Regionalflugzeuge bis 2031 auf die höchste CAGR von 6,05 % zusteuern.

- Nach Systemtyp führten sitzlehnen-integrierte IFEC-Plattformen mit einem Umsatzanteil von 51,85 % im Jahr 2025; drahtlose und BYOD-Lösungen werden voraussichtlich mit einer CAGR von 7,35 % bis 2031 expandieren.

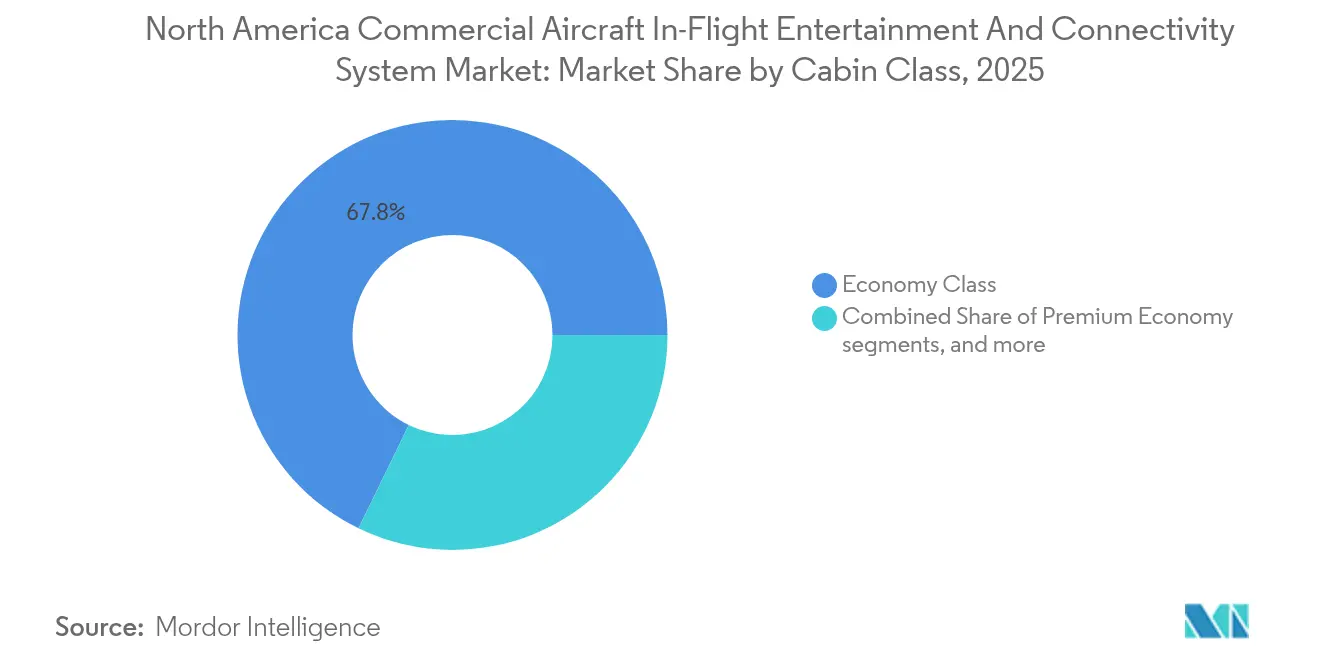

- Nach Kabinenklasse entfiel im Jahr 2025 ein Anteil von 67,80 % der Installationen auf die Economy Class, während die Premium Economy Class im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,45 % verzeichnen wird.

- Nach Einbauart hielten OEM-Lösungen im Jahr 2025 einen Anteil von 66,10 % an der Marktgröße des nordamerikanischen Marktes für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen. Im Gegensatz dazu wird für Nachrüstungsprogramme eine CAGR von 6,78 % erwartet.

- Nach Land wird erwartet, dass die Vereinigten Staaten im Jahr 2025 mit einem Anteil von 84,05 % den größten Anteil am nordamerikanischen Markt für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen ausmachen, während Kanada voraussichtlich einen Anteil von 5,90 % halten wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Bordunterhaltungs und Konnektivitätssysteme in kommerziellen Flugzeugen in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung drahtloser Streaming-IFE-Systeme | +1.2% | Wichtige Drehkreuze in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Flottenemeuerung zugunsten leichter, hocheffizienter IFE-Systeme | +0.8% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Monetarisierung durch zielgerichtete Werbung und E-Commerce | +0.9% | Vereinigte Staaten mit Ausstrahlung auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hochbreitband-Ka-Band-Satelliten | +1.1% | Nordamerika insgesamt | Mittelfristig (2–4 Jahre) |

| Kontaktlose BYOD-Lösungen nach COVID | +0.7% | Geschäftsreisekorridor | Kurzfristig (≤ 2 Jahre) |

| Barrierefreiheitsvorgaben beschleunigen Upgrades | +0.5% | Vereinigte Staaten | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung drahtloser Streaming-IFEC-Systeme

Fluggesellschaften betrachten drahtlose Plattformen zunehmend als optimales Gleichgewicht zwischen Passagierzufriedenheit und Stückkosten. Ein großer US-amerikanischer Vollserviceträger rüstete mehr als 700 Flugzeuge mit Streaming-Lösungen aus, die mehrere Hundert Pfund an Sitzlehnen-Hardware einsparen und die Wartungskosten um bis zu 60 % senken. Die Skalierbarkeit über gemischte Flotten hinweg verkürzt die Einsatzzyklen von Monaten auf Wochen und hält die Ausfallzeiten bei unter drei Tagen pro Schmalrumpfflugzeug. Die Passagiernutzungsrate übersteigt 85 %, wenn kostenlose Hochgeschwindigkeits-Konnektivität eingebunden ist, was ein selbstfinanzierendes Modell schafft, bei dem geringere Investitionsausgaben höhere Breitbandinvestitionen unterstützen. Der Markt für Bordunterhaltungssysteme in kommerziellen Flugzeugen tendiert daher zu software-definierten Architekturen, die Flotten gegen schnelle Technologieaktualisierungen zukunftssicher machen.[1]Delta Air Lines, "Pressemitteilung zur Erweiterung des drahtlosen IFE," news.delta.com

Flottenemeuerung zugunsten leichter, hocheffizienter IFE-Systeme

Flugzeuge der Baureihen Airbus A320neo und Boeing 737 MAX werden mit OLED-Displays, verteilter Verarbeitungsarchitektur und nativen Schnittstellen zu Kabinenmanagementsystemen geliefert. Diese linienintegrierten Architekturen reduzieren den Energieverbrauch im Vergleich zu Systemen der Vorgängergeneration um 30–40 % und senken die Anschaffungskosten pro Sitzplatz um ein Viertel. Fluggesellschaften vermeiden die für Legacy-Installationen typischen sieben- bis vierzehntägigen Nachrüstungsausfälle, was für Niedrigkostenanbieter ein entscheidender Vorteil ist. Regionalfluggesellschaften, die die neuen Embraer E2- und Airbus A220-Baureihen übernehmen, legen vollständig integrierte Bordunterhaltung bereits in den Kaufverträgen fest, um die Kabinenkontinuität zu wahren und den Restwert der Vermögenswerte zu schützen.[2]United Airlines, "Kinective Media-Einführung," united.com

Monetarisierung durch zielgerichtete Werbung und E-Commerce

Führende US-amerikanische Netzwerkfluggesellschaften nutzen anonymisierte Passagierdaten, um hochrelevante Werbeanzeigen zu schalten, die Klickraten erzielen, die drei- bis viermal höher sind als Web-Benchmarks. Die proprietäre Medienplattform einer Fluggesellschaft generiert mittlerweile mehr als USD 100 Millionen an jährlichen Werbeeinnahmen, mit einem durchschnittlichen Nebenausgaben pro engagiertem Passagier zwischen USD 45 und USD 65 pro Flug. Duty-Free-Verkäufe, Ausflüge am Zielort und Sitzplatz-Upgrade-Gebote sind direkt über die IFE-Startseite zugänglich, wodurch Bildschirmzeit in margenstarke Transaktionen umgewandelt und Bordunterhaltung von einem Fixkostenblock zu einem Gewinnzentrum umpositioniert wird.

Einführung von Hochbreitband-Ka-Band-Satelliten

Neue Multi-Terabit-Ka-Band-Satelliten liefern einen Durchsatz von über 100 Mbit/s pro Flugzeug und halbieren die Megabit-Preise im Vergleich zum verbreiteten Ku-Band-Service. Konsistente Kabinengeschwindigkeiten über 25 Mbit/s ermöglichen 4K-Videostreaming und Echtzeit-Gaming, was die Net-Promoter-Scores bei Langstrecken- und Fernstreckenbetrieb verbessert. Kapazitätssteigerungen unterstützen 200 gleichzeitige Nutzer ohne Drosselung und ermöglichen gestaffelte Preismodelle sowie höhere Kaufraten bei Premium-Datenpaketen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungskosten und Kabinenausfallzeiten | -0.9% | Nordamerika insgesamt | Mittelfristig (2–4 Jahre) |

| Kosten- und Zuverlässigkeitsherausforderungen bei der Bandbreite | -0.7% | Regional- und Regionalstrecken | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Cybersicherheits- und Datenschutz-Compliance | -0.4% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Passagierpräferenz für persönliche Geräte | -0.6% | Jüngere demografische Gruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten und Kabinenausfallzeiten

Sitzlehnen-Nachrüstungen kosten durchschnittlich USD 500.000–1,5 Millionen pro Flugzeug und verursachen bis zu zwei Wochen Ausfallzeit, was einem entgangenen Einkommen von weiteren USD 200.000–400.000 entspricht. Bei älteren Flugzeugzellen sind häufig Strukturverstärkungen erforderlich, um moderne Displays zu tragen, was die Arbeitsstunden und den Zertifizierungsaufwand erhöhen kann. Diese Wirtschaftlichkeit verzögert Upgrade-Zyklen bei Niedrigkosten- und Regionalanbietern und veranlasst sie, leichtere drahtlose Alternativen zu bevorzugen oder Investitionen insgesamt aufzuschieben.[3]US-amerikanisches Verkehrsministerium, "Studie zu den Konnektivitätskosten von Fluggesellschaften 2024," transportation.gov

Kosten- und Zuverlässigkeitsherausforderungen bei der Bandbreite

Die jährlichen Konnektivitätskosten liegen zwischen USD 75.000 und USD 150.000 pro Flugzeug – ein volatiler Aufwand, der an Nutzungsspitzen und Aufpreise für Umlaufbahnabdeckung gebunden ist. Wetterbedingte Signalabschwächung, Kapazitätssättigung auf transkontinentalen Korridoren und Versorgungslücken auf Polarstrecken können die Passagiernutzungsraten senken und zu Rückerstattungsanfragen führen. Fluggesellschaften setzen Drosselung oder Sitzungsobergrenzen ein, um Ausgaben zu kontrollieren, aber solche Maßnahmen beeinträchtigen die Nutzererfahrung und riskieren negative Markenstimmung.[4]Bundesluftfahrtbehörde, "Barrierefreiheitsleitlinien gemäß Teil 382," faa.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge, Dynamik der Regionalflugzeuge

Schmalrumpfflugzeuge erwirtschafteten im Jahr 2025 51,90 % des Umsatzes im nordamerikanischen Markt für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen, gestützt durch Flotten von mehr als 3.500 Einheiten bei den großen US-Fluggesellschaften. Homogene Kabinenlayouts vereinfachen drahtlose Rollouts, die bei einem einzelnen Carrier mehr als 700 Flugzeuge umfassen. Großraumflugzeuge bleiben wichtig für Langstreckennetzwerke, die mehrsprachige, mehrkamera-fähige Sitzlehnen-Suiten mit Zweitbildschirm-Kopplung erfordern. Regionalflugzeuge werden jedoch bis 2031 voraussichtlich eine CAGR von 6,05 % aufweisen, bedingt durch die Aufstockung auf 90-Sitz-Plattformen, die vollständige Streaming-Lösungen auf Streckenlängen von mehr als 90 Minuten erfordern. Leasingunternehmen schreiben zunehmend werkseitig installierte Bordunterhaltung vor, um den Wiedervermarktungswert zu erhalten, was Upgrades in dieser Teilflotte weiter vorantreibt.

Auch die Passagiererwartungen treiben den Wandel voran: Zufriedenheitsumfragen zeigen einen Unterschied von 15 Punkten zwischen Regionalflügen mit und ohne Bordunterhaltung, was die Net-Promoter-Scores der Fluggesellschaften beeinflusst. Lieferanten entwickeln daher gewichtsoptimierte Server, drahtlose Sitzplatz-Ladegeräte und kompakte Inhaltsladegeräte für Embraer E2- und Mitsubishi SpaceJet-Kabinen. Da das Streckennetz auf sekundäre US-Städte ausgeweitet wird, streben Fluggesellschaften danach, Mainline-Erfahrungen zu replizieren und die Abwanderung zu konkurrierenden Betreibern zu minimieren.

Nach Systemtyp: Drahtlose Dominanz trifft auf Sitzlehnen-Loyalität

Sitzlehnen-Plattformen hielten im Jahr 2025 einen Anteil von 51,85 %, bedingt durch ihre etablierte Präsenz in Langstreckenkabinen, in denen Passagiere große, hochauflösende Displays erwarten. Inhaltskontrolle, Untertitel und Barrierefreiheitsintegration sind auf eingebetteten Bildschirmen nach wie vor überlegen, was Fluggesellschaften dazu veranlasst, diese in Premium- und Ultralangstreckenflugzeugen beizubehalten. Drahtlose und BYOD-Systeme verzeichnen jedoch eine CAGR-Entwicklung von 7,35 %, da Fluggesellschaften Cloud-Bibliotheken nutzen, auf die über persönliche Geräte zugegriffen werden kann. Die Marktgröße des nordamerikanischen Marktes für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen für drahtlose Installationen auf Schmalrumpfflugzeugen wird bis 2031 voraussichtlich USD 156,8 Millionen übersteigen, was den reduzierten Hardwareaufwand und minimale Ausfallzeiten bei Kabinenumrüstungen widerspiegelt.

Hybridkonzepte entstehen: Sitzlehnen-Systeme in Premium-Bereichen in Kombination mit drahtlosen Lösungen in der Economy Class, um Kosten und Passagiererwartungen in Einklang zu bringen. Fluggesellschaften leiten Hardwareersparnisse in schnellere Satellitenverbindungen um und stärken so die Attraktivität von Streaming-Inhalten. Barrierefreiheitsvorschriften erfordern nach wie vor Medien mit Untertiteln und Sprachnavigation, was softwarebasierte Lösungen fördert, die mit traditionellen eingebetteten Bildschirmen gleichziehen.

Nach Kabinenklasse: Economy-Skalierung, Premium-Economy-Potenzial

Die Economy Class dominiert die installierte Basis mit einem Anteil von 67,80 %, getrieben durch Kabinendichte und Flottenumfang. Gemeinsame drahtlose Portale bieten kostenlos einfache Filme und Musik an, während Hochbreitband-Streaming- oder Gaming-Stufen zusätzliche Gebühren erheben, die auf ausgestatteten Flügen durchschnittlich USD 8–15 pro Passagier betragen. Die Premium Economy Class zeigt zwar einen kleineren, aber den höchsten CAGR von 6,45 %, da Fluggesellschaften eine starke Preiselastizität zwischen verbesserten IFEC-Funktionen und der Zahlungsbereitschaft für 40–100 % höhere Fahrpreise im Vergleich zur Standard Economy Class erkennen. Typische Upgrades umfassen 13-Zoll-4K-Bildschirme, USB-C-Ladeanschlüsse und kuratierte regionale Inhalte.

Business- und First-Class-Kabinen verlangen weiterhin erstklassige Erlebnisse, darunter echte 4K-Auflösung, kuratierte Studiofilme vor dem terrestrischen Start und Kopfhörer für mehr Privatsphäre. Personalisierungsmotoren stellen auf Basis von Vielfliegerprogrammdaten maßgeschneiderte Playlists bereit und vertiefen so das Engagement und die Kundenbindung. Der nordamerikanische Markt für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen entwickelt sich daher von einer klassenbasierten Differenzierung hin zu einer datengesteuerten individuellen Anpassung.

Nach Einbauart: Effizienz der Originalausrüstungshersteller (OEM) versus Notwendigkeit der Nachrüstung

OEM-Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 66,10 %, da Fluggesellschaften Bordunterhaltungssysteme bereits während der Produktion einbauen, um spätere Ausfallzeiten zu vermeiden. Integrierte Kabelbäume, Energieverwaltung und Sitzzertifizierung senken die Kosten pro Sitzplatz um 25–35 % und vereinfachen die Ersatzteillogistik. Der Marktanteil des nordamerikanischen Marktes für Bordunterhaltungs und Konnektivitätssysteme (IFEC) in kommerziellen Flugzeugen im Nachrüstungssegment wird dennoch mit einer CAGR von 6,78 % wachsen, angetrieben von Fluggesellschaften, die die Innenausstattung von Flugzeugen auffrischen, die über 2035 hinaus im Betrieb bleiben sollen. Drahtlose Nachrüstungen sind in zwei bis drei Kalendertagen installierbar, haben eine geringere Einstiegshürde und sprechen Betreiber mit engen Zeitplanpuffern an.

Barrierefreiheits-Upgrades und Cybersicherheits-Patches fallen häufig mit Kabinenauffrischungsprogrammen zusammen und gewährleisten die Einhaltung relevanter Vorschriften. Spezialisierte MRO-Unternehmen steigern ihre Einnahmen durch schlüsselfertige Nachrüstpakete, die Zertifizierung, Inhaltsdienste und Wartungsunterstützung nach der Installation umfassen.

Geografische Analyse

Die Vereinigten Staaten machen etwa 83–88 % der gesamten nordamerikanischen Installationen von Bordunterhaltungs und Konnektivitätssystemen (IFEC) in kommerziellen Flugzeugen aus, bedingt durch eine Flotte von mehr als 4.000 aktiven Flugzeugen. Die robuste Nachfrage resultiert aus hoher Flugfrequenz, schneller WLAN-Einführung und intensivem Wettbewerb unter etablierten Fluggesellschaften bei der Differenzierung des Passagiererlebnisses. Die inländischen Passagierzahlen übersteigen jetzt 800 Millionen jährlich, und Kundenbefragungen stufen zuverlässiges Streaming als eines der drei wichtigsten Auswahlkriterien ein, neben Fahrplan und Preis. Große Fluggesellschaften führen Monetarisierungsinnovationen an und führen Medienplattformen ein, die Einzelhandel, Werbung und Zielortdienstleistungen über Single-Sign-On-Portale verkaufen. Diese Initiativen steigern den durchschnittlichen Nebenertrag und rechtfertigen eine kontinuierliche Erneuerung der Kabinentechnologie.

Kanada trägt etwa 6–10 % zur regionalen Nachfrage bei, verankert durch eine Flotte von 400–500 Flugzeugen. Längere durchschnittliche Streckenlängen erhöhen den Wertbeitrag robuster Bordunterhaltung und veranlassen Flaggenträger, bei neuen A320neo-Lieferungen die neueste Generation drahtloser Suiten in Kombination mit Ka-Band-Konnektivität vorzuschreiben. Kanadas strenge Umweltziele harmonieren mit leichteren IFE-Designs, die den Kraftstoffverbrauch und die Emissionen senken. Die regulatorische Harmonisierung mit den Vereinigten Staaten vereinfacht die grenzüberschreitende Flottenteilung und Anbieterkontinuität und stimuliert Investitionen weiter.

Grenzüberschreitende Allianzen und Code-Share-Vereinbarungen veranlassen Fluggesellschaften mit Bordunterhaltungssystemen, einheitliche Unterhaltungserlebnisse unabhängig von der betreibenden Fluggesellschaft zu liefern. Die großen US-amerikanischen Fluggesellschaften arbeiten mit regionalen Tochtergesellschaften zusammen, die unter gemeinsamen Markennamen fliegen, was synchronisierte Inhaltsbibliotheken und Interface-Design erfordert. Dieses Interoperabilitätsziel erweitert den Markt für Bordunterhaltungssysteme in kommerziellen Flugzeugen über die primären Betreiber hinaus auf Leasingunternehmen, MRO-Unternehmen und Softwareintegratoren, die beide Länder bedienen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert und wird von langjährig etablierten Avionik-Unternehmen dominiert, die durch Konnektivitätsspezialisten und Softwareinnovatoren ergänzt werden. Panasonic Holdings und Thales Group nutzen ihre jahrzehntelange Erfahrung in der Typzertifizierung, umfangreiche Ersatzteilnetzwerke und gebündelte Inhaltsdienste. Collins Aerospace nutzt seine Stärken in der Cockpit-Kabinen-Integration, während die Satellitenbetreiber Viasat und Intelsat die Systemarchitektur durch Hochdurchsatz-Umlaufbahnressourcen gestalten. Lieferanten, die kürzlich Linienintegrations-Aufträge gewonnen haben, bieten umfassende Pakete an, die Displays, Server, Antennen, Inhaltsverwaltung und Werbemotoren unter einem einzigen Vertrag umfassen, und reduzieren so das Schnittstellenrisiko für Fluggesellschaften.

Die technologische Differenzierung konzentriert sich nun auf die Umsatzgenerierung und nicht mehr auf die Hardwarespezifikation. Die Astrova-Plattform von Panasonic integriert KI-gesteuerte Inhaltskuratierung und soll die Klickraten um 30 % steigern. Die Multi-Terabit-Satelliten von Viasat liefern Kosteneinsparungen bei der Bandbreite, was es Fluggesellschaften ermöglicht, die WLAN-Preise zu senken und die Durchdringungsrate auf ausgewählten Strecken von 25 % auf 45 % zu steigern. Spezialisierte Newcomer zielen auf Regionalflugzeug- und Geschäftsluftfahrt-Teilnischen mit cloudbasierten Medienservern und tragbaren drahtlosen Playern, die aufwendige Verkabelung umgehen.

Die Markteintrittsbarrieren bleiben aufgrund strenger Zertifizierungsanforderungen der Bundesluftfahrtbehörde und Transport Kanadas, der Barrierefreiheits-Compliance gemäß Teil 382 und zunehmender Cybersicherheitspflichten hoch. Etablierte Markteintrittsbarrieren bleiben hoch, daher genießen OEMs einen Bestandsvorteil. Software-definierte Architekturen eröffnen jedoch Raum für agile Entwickler, die Funktionen über das Internet aktualisieren, Ökosysteme von Drittanbietern integrieren und vieles mehr.

Branchenführer im Bereich Bordunterhaltungs und Konnektivitätssysteme in kommerziellen Flugzeugen in Nordamerika

Thales Group

Panasonic Holdings Corporation

Safran SA

Viasat, Inc.

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Airbus unterzeichnete eine Absichtserklärung (MoU) mit Panasonic Avionics, um eine strategische Partnerschaft für die zukünftige Connected-Aircraft-Plattform zu erkunden. Beide Parteien planen die Entwicklung einer neuen Bordsystemarchitektur unter Verwendung der nächsten Generation der IFE-Hardware- und Software-Serverplattform Converix von Panasonic Avionics, vorbehaltlich einer definitiven Vereinbarung, die für Ende 2025 erwartet wird.

- September 2024: Anuvu unterzeichnete eine Vereinbarung mit Air Canada zur Bereitstellung von Bordunterhaltungsdiensten. Anuvu bietet Unterhaltungslösungen und Hochgeschwindigkeits-Bordkonnektivität für Mobilitätsmärkte an.

- Mai 2024: Panasonic Avionics Corporation und EVA Air unterzeichneten eine Vereinbarung zur Installation von Bordunterhaltungs (IFE) und Konnektivitätssystemen sowie digitalen Diensten auf 54 ihrer Großraum- und Schmalrumpfflugzeuge.

- Juni 2023: United Airlines unterzeichnete eine Vereinbarung mit Panasonic Avionics zur Installation des Astrova-Bordunterhaltungssystems auf seinen neuen internationalen Langstreckenflugzeugen.

Berichtsumfang für Bordunterhaltungs und Konnektivitätssysteme in kommerziellen Flugzeugen in Nordamerika

Schmalrumpfflugzeug, Großraumflugzeug sind als Segmente nach Flugzeugtyp abgedeckt. Kanada, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Sitzlehnen-integriertes IFEC |

| Drahtloses und BYOD-IFE |

| Sitzplatz-Stromversorgung und Peripheriegeräte |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Originalausrüstungshersteller (OEMs) |

| Nachrüstung |

| Erste Klasse |

| Business Class |

| Premium Economy Class |

| Economy Class |

| Vereinigte Staaten |

| Kanada |

| Nach Systemtyp | Sitzlehnen-integriertes IFEC |

| Drahtloses und BYOD-IFE | |

| Sitzplatz-Stromversorgung und Peripheriegeräte | |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Nach Einbauart | Originalausrüstungshersteller (OEMs) |

| Nachrüstung | |

| Nach Kabinenklasse | Erste Klasse |

| Business Class | |

| Premium Economy Class | |

| Economy Class | |

| Nach Land | Vereinigte Staaten |

| Kanada |

Marktdefinition

- Produkttyp - Unterhaltungsangebote für Flugzeugpassagiere während eines Fluges werden als Bordunterhaltung bezeichnet. Die Sitzlehnen-Bildschirme, die zur Bereitstellung von Bordunterhaltung genutzt werden, sind unter dem Produkttyp des IFE-Systems enthalten.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge, die einschiffig und doppelschiffig sind, sind in dieser Studie enthalten.

- Kabinenklasse - Business Class und Erste Klasse, Economy Class und Premium Economy Class sind Reiseklassen, die von Fluggesellschaften angeboten werden und den Passagieren unterschiedliche Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hoher Dynamikumfang (HDR) | Der Dynamikumfang beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikumfang als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugverkehrskontrolle und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszente Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Niedrigkostenfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit besonders hohem Schwerpunkt auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten, die im Flugpreis enthalten sind, betrieben wird. |

| Elektronisch dimmbares Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatzangaben bereitgestellt. Für die Umrechnung des Umsatzes in Volumen wird der durchschnittliche Verkaufspreis (AVP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen