Größe und Marktanteil des Smartwatch-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

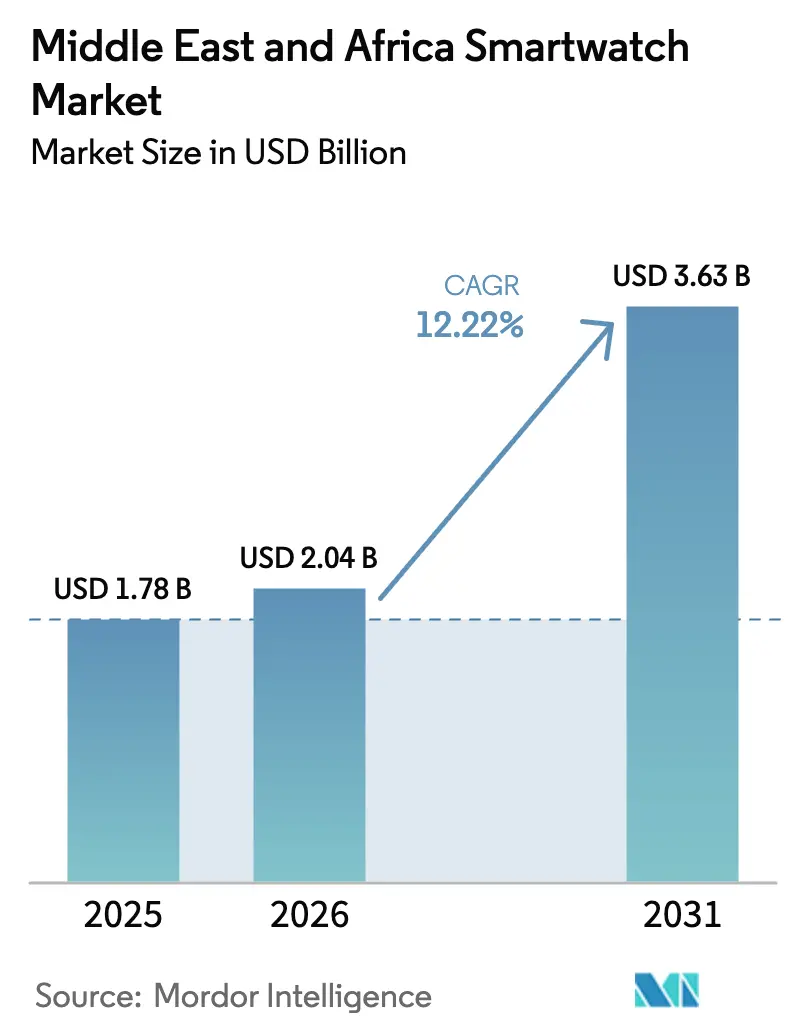

| Marktgröße im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smartwatch-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Smartwatch-Markts im Nahen Osten und Afrika wurde im Jahr 2025 auf 1,78 Milliarden USD geschätzt und soll von 2,04 Milliarden USD im Jahr 2026 auf 3,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,22 % während des Prognosezeitraums (2026–2031). Diese Aussicht wird durch staatlich finanzierte Mandate für digitale Gesundheit im Rahmen des Golfkooperationsrats (GCC), Fintech-Partnerschaften, die kontaktlose Zahlungsdaten in Wearables einbetten, sowie 5G-RedCap-Einführungen, die den Stromverbrauch von Funkmodulen um die Hälfte reduzieren, untermauert. Mobilfunkkonnektivität definiert Uhren als Telemedizin-Endpunkte neu, während Budgetgeräte mit einem Preis unter 199 USD die Erstnutzung in Kenia, Nigeria und Südafrika erschließen. AMOLED-Bildschirme bleiben das dominierende Display aufgrund etablierter Lieferketten, doch MicroLED-Prototypen demonstrieren bereits eine um 33 % höhere Tageslichtshelligkeit, was einen klaren Migrationspfad im Premiumsegment bestätigt. WatchOS führt weiterhin, aber HarmonyOS holt auf, da Huawei seinen App-Store lokalisiert und Mengenrabattsubventionen mit GCC-Telekommunikationsunternehmen aushandelt. Insgesamt verlagern sich Hardware-Lieferungen von reinen Bluetooth-Zubehörgeräten hin zu unabhängig vernetzten Geräten, die in Bevölkerungsgesundheits-Dashboards integriert werden.

Wichtigste Erkenntnisse des Berichts

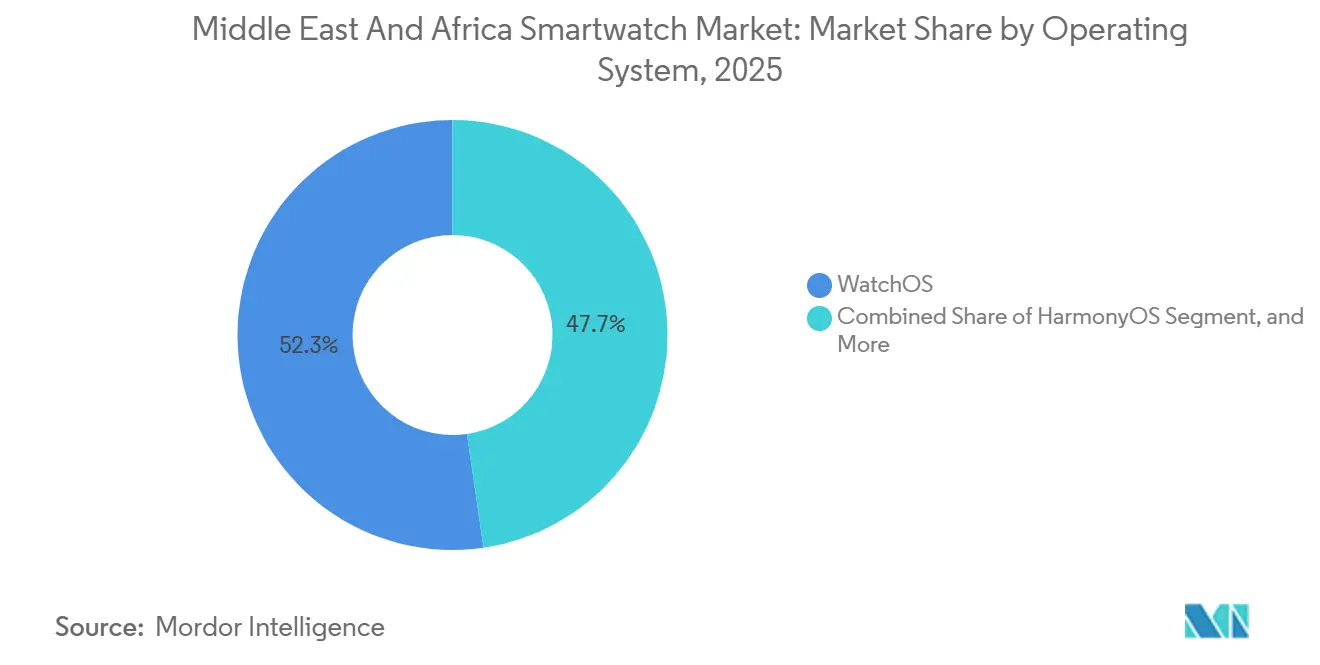

- Nach Betriebssystem entfiel WatchOS im Jahr 2025 auf einen Umsatzanteil von 52,31 %, während HarmonyOS bis 2031 eine CAGR von 13,11 % verzeichnen soll und damit das schnellste Wachstum im Segment darstellt.

- Nach Displaytechnologie dominierte AMOLED mit 68,19 % der Lieferungen im Jahr 2025, während MicroLED-Einheiten im gleichen Zeitraum voraussichtlich mit einer CAGR von 13,24 % wachsen werden.

- Nach Konnektivität repräsentierten reine Bluetooth-Geräte 59,24 % des Volumens im Jahr 2025; Mobilfunk-LTE- und 5G-Uhren werden jedoch voraussichtlich bis 2031 mit einer Rate von 13,19 % wachsen.

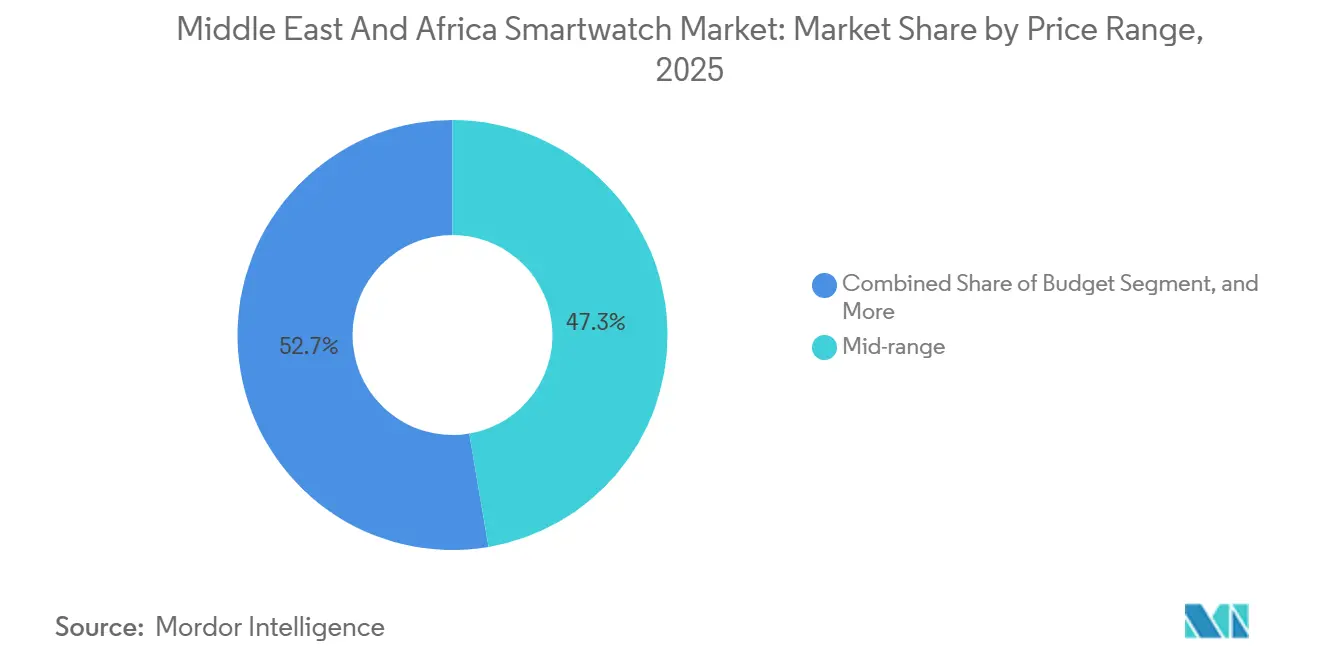

- Nach Preisklasse erzielten Mittelklassemodelle mit einem Preis von 200–399 USD im Jahr 2025 einen Umsatzanteil von 47,33 %; das Budget-Segment unter 199 USD soll jedoch mit einer CAGR von 12,93 % wachsen und ist damit das am schnellsten wachsende Segment.

- Nach Anwendung entfielen auf Sport und Fitness im Jahr 2025 43,57 %, während medizinisch validierte Anwendungsfälle bis 2031 eine CAGR von 13,07 % verzeichnen sollen.

- Nach Geografie entfiel auf den Nahen Osten im Jahr 2025 ein Umsatzanteil von 58,46 %, während Afrika bis 2031 eine CAGR von 12,61 % verzeichnen soll – die höchste unter allen Teilregionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Smartwatch-Markt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von eSIM-basierten LTE-Smartwatches | +2.1% | GCC-Kernregion (VAE, Saudi-Arabien, Kuwait, Katar), Ausstrahlungseffekte auf die Türkei und Südafrika | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Fintech-gestützten Wearable-Zahlungen | +1.8% | VAE, Saudi-Arabien, Kuwait, Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Initiativen für digitale Gesundheit im GCC | +2.3% | VAE, Saudi-Arabien, Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für die Herstellung von Unterhaltungselektronik | +1.5% | Ägypten, Saudi-Arabien, VAE, Kenia | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Fitnessstudio-Mitgliedschaften | +1.9% | GCC (VAE, Saudi-Arabien, Katar), städtische Zentren in der Türkei, Südafrika, Kenia | Kurzfristig (≤ 2 Jahre) |

| Breite Einführung von KI-gestützter Wellness-Analytik | +2.2% | Global, frühe Gewinne in den VAE, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von eSIM-basierten LTE-Smartwatches

Eigenständige Konnektivität verändert Uhren von Begleitgeräten zu unabhängigen Kommunikationsmitteln. GCC-Betreiber aktivieren eSIM-Profile in wenigen Minuten und bündeln zunehmend 12-monatige Datentarife mit jedem LTE-Gerät. 5G-RedCap-Pilotprojekte in Kuwait und den VAE haben die Funkkosten auf unter 20 USD pro Modul gesenkt und den Stromverbrauch um etwa 50 % reduziert, wodurch Mobilfunkmodelle im Mittelklassebereich rentabel werden.[1]STC Kuwait, "Kommerzieller 5G-RedCap-Dienst," stc.com.kw Anwendungsfälle gehen über Fitness hinaus und ermöglichen Sturzerkennungsalarme, die direkt an den Notfalldienst weitergeleitet werden, sowie die Fernüberwachung des Blutzuckers bei Diabetikern. Auch staatliche Beschaffungen bevorzugen LTE-Uhren für nationale Telemedizin-Pilotprojekte, was eine nachhaltige Nachfrage bis 2031 sicherstellt.

Schnelle Expansion von Fintech-gestützten Wearable-Zahlungen

Banken in der gesamten Region betten nun tokenisierte Debitkartendaten direkt in Uhren-Betriebssysteme ein. First Abu Dhabi Bank, Emirates NBD und Boubyan Bank führten zwischen 2024 und 2025 Uhren-Wallets ein, woraufhin kontaktlose Zahlungen per Uhr in Supermärkten und U-Bahn-Eingängen zum Standard wurden. Die Aufteilung von Transaktionsgebühren ermöglicht es Banken, Hardware zu subventionieren und den effektiven Einzelhandelspreis vieler Mittelklassemodelle um bis zu 20 % zu senken. Dies schafft einen positiven Kreislauf: Eine höhere Uhren-Durchdringung führt zu mehr Zahlungsvolumen, was wiederum tiefere Rabatte und Marketingausgaben finanziert.

Staatlich geführte Initiativen für digitale Gesundheit im GCC

Gesundheitsministerien in den VAE und Saudi-Arabien verlangen interoperable persönliche Gesundheitsakten, die Daten von Wearables aufnehmen können. Abu Dhabis digitaler Zwilling für Bevölkerungsgesundheitsintelligenz, der 2025 in Zusammenarbeit mit Microsoft entwickelt wurde, verarbeitet bereits Ruheherzfrequenz- und SpO2-Daten von kommerziellen Geräten. Öffentliche Versicherer erstatten zunehmend zertifizierte Wearables für das Management chronischer Krankheiten und positionieren Geräte als erstattungsfähige medizinische Sensoren statt als Unterhaltungselektronik nach eigenem Ermessen. Anbieter, die eine lokale Regulierungszulassung erhalten, erhalten Zugang zu diesen hochvolumigen Ausschreibungen und Abonnementdatenverträgen.

Breite Einführung von KI-gestützter Wellness-Analytik

Auf Datensätzen mit mehreren Millionen Stunden trainierte Modelle des maschinellen Lernens bringen medizinisch hochwertige prädiktive Erkenntnisse ans Handgelenk. Roches Accu-Chek SmartGuide bietet Zweistunden-Hypoglykämieprognosen mit einer Genauigkeit von 99,8 % und gewinnt die Unterstützung von Kostenträgern in Kuwait, Katar und Saudi-Arabien.[2]Roche Naher Osten, "Einführung des Accu-Chek SmartGuide," roche-middleeast.com Huaweis TruSense vervierfacht die geräteinterne Verarbeitungsleistung, um eine Echtzeit-Stressbewertung ohne Cloud-Latenz zu ermöglichen und so strenge Datenlokalisierungsgesetze zu umgehen. Die aktualisierte digitale Gesundheitsstrategie der WHO von 2025 befürwortet ausdrücklich KI-Wearables für die Fernversorgung und ebnet damit den politischen Weg für eine Masseneinführung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbestimmungen, die die Monetarisierung von Gesundheitsdaten einschränken | -1.4% | VAE, Saudi-Arabien, Südafrika, Ägypten, Kenia | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle auf fertige Wearables in wichtigen afrikanischen Märkten | -1.7% | Kenia, Nigeria, Tansania, Uganda, Ghana | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Akkulaufzeit bei medizinischen Zertifizierungen | -0.9% | Global, akut in Märkten, die FDA/CE-Zulassungen für Medizinprodukte anstreben | Langfristig (≥ 4 Jahre) |

| Sicherheitslücken in kostengünstigen Android-Klonen | -1.2% | Afrika (Nigeria, Kenia, Ägypten), Budgetsegmente im gesamten Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbestimmungen schränken Monetarisierung ein

Das Bundesgesetzesdekret Nr. 45 von 2021 in den VAE und das Datenschutzgesetz Saudi-Arabiens verlangen eine ausdrückliche Einwilligung für jede sekundäre Nutzung von Gesundheitsdaten und schränken damit werbegestützte Geschäftsmodelle ein.[3]VAE-Regierung, "Bundesgesetzesdekret Nr. 45 von 2021," uae.gov.ae Cloud-Anbieter müssen persönliche Gesundheitsakten auf Servern im Inland hosten, was die Infrastrukturkosten erhöht. Infolgedessen sind Marken, die auf Analyseeinnahmen angewiesen sind, stärker auf Hardware-Margen und Abonnement-Upgrades angewiesen.

Hohe Einfuhrzölle auf fertige Wearables in Afrika

Kenias 25-prozentiger Zoll, 16-prozentige Mehrwertsteuer und verschiedene Abgaben erhöhen die Gesamtkosten um mehr als die Hälfte. Nigerias gestaffelter ECOWAS-Zollplan ist ähnlich restriktiv. Budgetkäufer neigen dazu, auf Graumarktimporte auszuweichen, die den Zoll umgehen, was das Wachstum offizieller Vertriebskanäle einschränkt. Um die Wettbewerbsfähigkeit wiederherzustellen, haben chinesische OEMs begonnen, in Ägypten unter einer 10-jährigen Steuerbefreiung zu montieren, wodurch die Ab-Werk-Preise um 20–30 % gesenkt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Ökosystem-Bindung bestimmt die Wahl

Die Marktgröße des Smartwatch-Markts im Nahen Osten und Afrika für Betriebssystemverkäufe hebt WatchOS mit einem Anteil von 52,31 % im Jahr 2025 hervor; HarmonyOS soll jedoch mit einer CAGR von 13,11 % die schnellste Rate unter seinen Mitbewerbern verzeichnen. Apples geschlossener Kreislauf aus Hardware, Cloud-Diensten und Gesundheitspartnerschaften sichert die Loyalität wohlhabender iPhone-Nutzer, aber seine Premiumpreise lassen Raum für Huawei und Samsung. HarmonyOS gewinnt an Bedeutung, indem es arabische und Suaheli-Oberflächen einbettet und Gewinnbeteiligungsvereinbarungen mit GCC-Telekommunikationsunternehmen trifft, die Apps für Lebensmittelhandel, Aktienhandel und Fahrdienste vorinstallieren. Android Wear OS spricht Befürworter offener Ökosysteme an und nutzt Google Wallet sowie eine umfangreiche Bibliothek von Uhren-Designs. Im Prognosezeitraum wird keine einzelne Plattform wahrscheinlich eine Dominanz von 60 % überschreiten, was eine Multi-Betriebssystem-Landschaft sicherstellt, die plattformübergreifende App-Entwickler begünstigt.

Wachsende regulatorische Kontrolle über Datensouveränität prägt die Nachfrage weiter. Anbieter, die die Verarbeitung auf dem Gerät statt in der Cloud halten, reduzieren den Compliance-Aufwand in Saudi-Arabien und Südafrika. Da Sensorarrays immer ausgefeilter werden und Anbieter hinzukommen, die Echtzeit-Analysen für manschettenlose Blutdruck- und nicht-invasive Blutzuckerüberwachungsplattformen an den Rand bringen können, werden höhere durchschnittliche Verkaufspreise und geringere Abwanderungsraten erzielt, was die Ökosystembindung stärkt.

Nach Displaytyp: AMOLED hält das Volumen, MicroLED gewinnt bei Sonnenlicht

AMOLED lieferte 68,19 % der Lieferungen im Jahr 2025 und bestätigt damit sein optimales Preis-Leistungs-Verhältnis. Der Marktanteil des Smartwatch-Markts im Nahen Osten und Afrika für AMOLED hängt von seinen tiefen Schwarztönen und dem schlanken Profil sowie den Anforderungen an Always-on-Displays und rahmenloses Industriedesign ab. Doch die unerbittliche Sommersonne in Riad und Dubai legt OLED-Einbrenneffekte offen und erzwingt maximale Helligkeitsmodi, die die Akkulaufzeit erheblich verkürzen. Samsungs kommendes 2,1-Zoll-MicroLED-Panel mit einer Bewertung von 4.000 Nits verspricht eine um 33 % hellere Ausgabe bei etwa halbem Stromverbrauch und ermöglicht eine siebentägige Ausdauer selbst bei Outdoor-Workouts.

Die Ausbeute bleibt das wichtigste Engpassthema, sodass MicroLED zunächst in Modellen über 500 USD debütieren wird, bevor es bis 2028 in Mittelklasse-Segmente vordringt. TFT LCD und PMOLED werden sich auf robuste Felduhren, Kinder-Tracker und Fitness-Bänder unter 50 USD zurückziehen. Anbieter, die MicroLED mit adaptiver Aktualisierungsfirmware und Umgebungslichtsensoren kombinieren, werden die Laufzeit ohne Benutzereingabe verlängern – ein entscheidender Differenzierungsfaktor für Wanderer und Ölfeld-Arbeiter, die weit von Ladestationen entfernt sind.

Nach Konnektivität: Mobilfunknutzung beschleunigt sich mit 5G RedCap

Reine Bluetooth-Hardware macht immer noch 59,24 % des Einheitenvolumens im Jahr 2025 aus, aber die Marktgröße des Smartwatch-Markts im Nahen Osten und Afrika für Mobilfunkuhren wächst mit der schnellsten Rate, angetrieben durch eine CAGR von 13,19 % bis 2031. Der kommerzielle RedCap-Dienst von STC Kuwait und die Modulpreise des Etisalat-Pilotprojekts vom Juli 2024 unter 20 USD dämpfen den Anstieg der Stücklistenkosten. Betreiber versüßen das Angebot mit gebündelten Datentarifen zwischen 5 und 8 USD pro Monat und senken damit die wahrgenommenen Vorabkosten von Geräten wie der Apple Watch Ultra 3 LTE um 15–20 %.

In Afrika behindern hohe Datenkosten die Nutzung; dennoch ermutigen Nairobis zunehmend bargeldloses Matatu-Netzwerk und Lagoss geplantes kontaktloses Schienenprogramm Nutzer dazu, LTE-Varianten zu übernehmen, die kontaktlose Zahlungen unterstützen, auch wenn das Telefon zu Hause bleibt. Hybride Bluetooth-WLAN-SKUs füllen eine Mittelposition, indem sie Workouts über Heimrouter synchronisieren und dabei Mobilfunkgebühren umgehen, aber ihr Anteil wird sinken, wenn die Datentarife fallen.

Nach Preisklasse: Budgetgeräte erschließen die Masseneinführung

Mittelklassemodelle mit einem Preis von 200–399 USD erzielten 2025 einen Umsatzanteil von 47,33 %; das Segment unter 199 USD soll jedoch bis 2031 mit einer CAGR von 12,93 % wachsen – die höchste Segment-CAGR. Die Marktgröße des Smartwatch-Markts im Nahen Osten und Afrika für Budgetgeräte gedeiht durch lokalisierte Software wie M-Pesa in Kenia, arabische Tastaturen in Ägypten und Ratenzahlungspläne, die monatlichen Mobile-Money-Einkommen entsprechen. Transsions Oraimo-Linie wird für 50–100 USD ab Werk verkauft, dank der Montage in Kairos Freihandelszone, und unterbietet importierte Konkurrenten um bis zu 30 %.

Premium-SKUs über 400 USD werden weiterhin überproportionale Gewinnpools erzielen, insbesondere im GCC, wo Titangehäuse und Saphirglas dem Statusbedürfnis entsprechen. Das absolute Volumenwachstum hängt jedoch von der Erschwinglichkeit ab. Anbieter, die mit Kauf-jetzt-zahle-später-Diensten wie Tabby und Tamara zusammenarbeiten, werden Käufer mit mittlerem Einkommen ansprechen, die keine Kreditkarten besitzen, aber über stabile Gehälter verfügen, und damit die Aufwärtsmigration von Fitness-Bändern zu Smartwatches aufrechterhalten.

Nach Anwendung: Medizinische Überwachung wird zum Wachstumskatalysator

Sport und Fitness behielt 2025 einen Umsatzanteil von 43,57 %; medizinisch validierte Anwendungen sollen jedoch bis 2031 eine CAGR von 13,07 % verzeichnen und damit den Freizeitbereich beim Gewinnbeitrag übertreffen. GCC-Versicherer erstatten nun KI-zertifizierte kontinuierliche Glukosemonitore, und Saudi-Arabiens virtueller Gesundheitsführer integriert Vorhofflimmerwarnungen direkt von Wearables in elektronische Gesundheitsakten. Die Marktgröße des Smartwatch-Markts im Nahen Osten und Afrika ist eng mit der klinischen Nutzung verbunden; daher werden Premiumpreise erzielt und häufig Abonnement-Add-ons wie personalisiertes Coaching oder Fernkonsultationen mit Ärzten eingeschlossen.

Anbieter müssen konkurrierende Akku- und Regulierungsanforderungen in Einklang bringen: Kontinuierliche EKG-Messung entleert den Akku innerhalb von zwei Tagen, während FDA-Klasse-II-Zertifizierungen eine anhaltende Sensorgenauigkeit über 14-tägige Trageperioden erfordern. Marken, die Festkörper-Lithiumzellen und RISC-V-Edge-KI-Chipsätze erforschen, werden als erste diese Hürde überwinden und Krankenhausausschreibungen sowie betriebliche Wellness-Verträge gewinnen.

Geografische Analyse

Der Nahe Osten erwirtschaftete 58,46 % des Smartwatch-Umsatzes im Jahr 2025, was die tiefe Smartphone-Durchdringung, hohe verfügbare Einkommen und aggressive Telekommunikationssubventionen widerspiegelt. Eine Deloitte-Umfrage von 2025 ergab, dass 89 % der Befragten im GCC beabsichtigten, innerhalb von 12 Monaten ein vernetztes Gerät zu kaufen. VAE-Betreiber aktivieren eSIMs in unter fünf Minuten, während Saudi-Arabiens SDAIA Uhrendaten für sein Genomprogramm nutzt. Die Türkei bietet einen sekundären Knotenpunkt: Obwohl eSIM später als im GCC eingeführt wurde, entsprechen große städtische Zentren nun Dubai in Bezug auf die Dichte der Fitnessstudio-Mitgliedschaften, was Geräte-Upgrades antreibt.

Afrika soll bis 2031 eine CAGR von 12,61 % verzeichnen – das schnellste regionale Tempo. Smartphone-Lieferungen auf dem gesamten Kontinent erreichten im zweiten Quartal 2025 19,2 Millionen Einheiten, ein Anstieg von 7 % im Jahresvergleich, und legen damit die notwendige Grundlage für die Uhrenkopplung. Ägyptens 10-jährige Steuerbefreiung für die Elektronikmontage überzeugte Transsion, Oraimo-Uhren in Kairo zu montieren, wodurch Kenias Einfuhrzölle von über 50 % umgangen und zollfreie Exporte im Rahmen der Afrikanischen Kontinentalen Freihandelszone ermöglicht werden. Südafrika übertrifft weiterhin seinen Anteil im Premiumverkauf dank robustem E-Commerce und Apple-Store-Einführungen, während Nigerias makroökonomische Gegenwind das Wachstum offizieller Kanäle trotz seiner riesigen adressierbaren Basis verlangsamt.

Ein kontinentaler politischer Vorstoß schafft strukturelle Rückenwind. Der Aktionsplan der Smart Africa Alliance schreibt bis 2030 HL7-FHIR-Konformität für nationale Gesundheitsdatenaustausche vor und fordert ausdrücklich die Integration von Geräten. Ruandas Gesetz „Ein Bürger, eine Akte” setzt bereits die lokale Speicherung medizinischer Daten durch und macht Kigali zu einem Testfeld für cloudlose geräteinterne Analysen. Märkte, die sich früher an diesen Standards ausrichten, werden Geberfinanzierung und Telemedizin-Zuschüsse der Weltbank sichern und damit den Einsatz von Einstiegsuhren im öffentlichen Sektor beschleunigen.

Regulatorisches Umfeld

Smartwatches, die im Nahen Osten und in Afrika verkauft werden, unterliegen einer verpflichtenden Telekommunikationsgeräte-Typzulassung, wenn sie Funkmodule wie Bluetooth, Wi-Fi, NFC, LTE oder 5G enthalten. Zu den wichtigsten Behörden zählen die saudi-arabische Communications, Space and Technology Commission (CST) und die emiratische Telecommunications and Digital Government Regulatory Authority (TDRA), mit ähnlichen Vorab-Marktzulassungsregelungen in Ägypten (NTRA), Nigeria (NCC), Kenia (Communications Authority of Kenya, CA) und Südafrika (ICASA). Dies führt zu einem Compliance-Aufwand über mehrere Rechtsordnungen hinweg und macht die zeitliche Abfolge des Markteintritts zu einem praktischen Anliegen.

Die Regulierung erstreckt sich auch auf Data Governance und Produktsicherheit bei Gesundheits- und Wellness-Anwendungsfällen. Das emiratische Federal Decree-Law No. 45 of 2021 und das saudi-arabische Personal Data Protection Law verschärfen Zustimmungs- und Lokalisierungsanforderungen für gesundheitsbezogene Datenflüsse und prägen damit die Entscheidungen zur Verarbeitung auf dem Gerät und zum Hosting im Land. Auf der Geräteseite hat Kenia im März 2026 die technischen Spezifikationen für im Land verkaufte Mobilgeräte aktualisiert (einschließlich Sicherheit, elektromagnetischer Verträglichkeit, Strahlung und Umweltanforderungen). Märkte wie Nigeria und Kenia wenden zudem Produktkonformitätsrahmen an (z. B. SONCAP und PVoC), was zusätzliche Schritte zur elektrischen und EMV-Zertifizierung neben den Funkzulassungen mit sich bringt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Smartwatches in MEA basiert auf importierten Plattformen. Kernchipsätze, Sensoren, Batterien und Displaymodule stammen überwiegend aus asiatischen Fertigungszentren, während die Endmontage der meisten Markengeräte außerhalb der Region bleibt. Auch regionale Konsolidierung und Re-Export-Logistik spielen eine Rolle, wobei Dubai als zentraler Verteilungsknoten für eingehende Bestände und die Weiterlieferung in den GCC-Einzelhandel und in Betreiberkanäle sowie in ost- und westafrikanische Märkte fungiert. Diese Struktur erschwert die Bestandsplanung rund um Zollabfertigung, Kapazitäten für die Zustellung auf der letzten Meile und das Management mehrerer SKUs, insbesondere angesichts landesspezifischer Zertifizierungs- und Sprachanforderungen.

Nachgelagert hängt die Markteinführung von einem dreistufigen Netzwerk aus autorisierten Distributoren, Betreiberpartnern, die eSIM-/Datentarife für LTE-Modelle bündeln, sowie Multi-Marken-Einzelhandels- und E-Commerce-Plattformen ab. Compliance-Hürden treten entlang der gesamten Kette wiederholt auf, insbesondere bei Uhren mit Mobilfunkfähigkeit, wo Anforderungen wie SAR-Tests und lokale Typzulassungen Markteinführungen verzögern können. Daher müssen Marken regulatorische Tests im Produktbereitschaftszyklus vorziehen. Initiativen zur lokalen Montage in Teilen der Region, einschließlich der im Berichtskontext genannten ägyptischen Förderprogramme für die Elektronikfertigung, werden zunehmend genutzt, um den Kostendruck bei den Anlandekosten in zollintensiven afrikanischen Märkten zu senken und die Verfügbarkeit für Budget- und Mittelklassesegmente zu unterstützen.

Wettbewerbslandschaft

Apple und Samsung dominieren das Premiumsegment und entfallen auf nahezu 40 % des regionalen Markts über 400 USD im Jahr 2025. Apple nutzt sein eng gekoppeltes Ökosystem aus iPhone, Mac, AirPods und iCloud, um wohlhabende Nutzer zu binden, während Samsungs Galaxy Watch 8 und der kommende Galaxy Ring es als die bevorzugte Android-Alternative positionieren. Huawei, Xiaomi, OPPO und Honor fragmentieren die Mittelklasse und konkurrieren über Fitness-Funktionen, lokalisierte Apps und Betreiberpakete, die 40–60 USD vom Listenpreis abziehen. In Afrika beansprucht Transsions Oraimo-Marke einen zweistelligen Anteil durch lokale Montage und die Einbindung von M-Pesa-Schnellzahlungsverknüpfungen.

Chancen im weißen Bereich konzentrieren sich auf medizinische Wearables. Roches SmartGuide-Einführung im Oktober 2025 signalisierte die Bereitschaft der Versicherer, KI-validierte Geräte zu erstatten, und kleinere Akteure wie Masimo und Biobeat zielen auf die Nischen Bluthochdruck und Pulsoximetrie ab. Afrikanische Montagebetriebe, gestärkt durch zollfreie Komponentenimporte, sind bereit, maßgeschneiderte Krankheitsmanagement-Uhren zu bauen, die regionalen Sprach- und Konnektivitätsanforderungen entsprechen.

Die technologische Differenzierung verlagert sich weiter oben im Technologie-Stack. Huaweis TruSense vervierfacht den geräteinternen KI-Durchsatz, um strenge GCC-Datenlokalisierungsgesetze einzuhalten, während Apples Hypertonie-Benachrichtigungen vom Dezember 2025 es in die klinischen Leitlinien der Ärzte einbetten. Anbieter, die FIDO2-Sicherheitselement-Chips und Common-Criteria-Firmware einbetten können, werden Unternehmens- und Regierungsbeschaffungen gewinnen, da Datenschutzbedenken zunehmen.

Marktführer der Smartwatch-Branche im Nahen Osten und Afrika

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Huawei Technologies Co. Ltd

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Serviceorientierte Lokalisierung erweist sich als kurzfristiger Hebel für ungenutztes Potenzial, da sich Smartwatches von Fitness-Accessoires zu Endpunkten für den täglichen Nutzen entwickeln, die Zahlungen, Einzelhandel, Mobilität und Medien bündeln. Huaweis Ökosystemveränderungen 2025-2026 zeigen, wie sich dies in Produktdynamik umsetzen lässt: Majid Al Futtaim und Huawei brachten im Juni 2025 eine Carrefour-Smartwatch-App auf den Markt, Huawei und Anghami veröffentlichten im Juli 2025 eine App für HarmonyOS-5-Smartwatches, und Careem startete im Februar 2026 im Huawei AppGallery mit erklärter Absicht zur Smartwatch-Integration. Diese Integrationen schaffen Raum für OEMs und Entwickler, lokal relevante Anwendungsfälle zu priorisieren (Lebensmitteleinkauf, Fahrdienste, Pendeln und arabischsprachige Erlebnisse), was wiederum bereits im GCC bestehende, von Betreibern oder Banken geführte Subventionsmodelle unterstützt.

Klinische und öffentliche Arbeitsabläufe bilden einen zweiten Chancencluster, unterstützt durch Digital-Health-Vorgaben und strengere Datenschutzregelungen, die On-Device-Analysen und konforme Datenpfade begünstigen. Im GCC zeigen im Berichtskontext hervorgehobene Programme, darunter der 2025 mit Microsoft entwickelte digitale Zwilling „Population Health Intelligence" in Abu Dhabi, wie Wearable-Metriken in Tools für die Bevölkerungsgesundheit einfließen. Gleichzeitig erweitert die Erstattungsdynamik rund um validierte Sensoren den adressierbaren Ausschreibungs- und Versicherungskanal für medizinisch orientierte Geräte. In Afrika halten Zoll- und Abgabendruck, wie sie im Berichtskontext dokumentiert sind (zum Beispiel Kenias mehrstufige Abgaben), Erschwinglichkeit und lokale Montage im Zentrum der Skalierung offizieller Kanäle, was Chancen für regional montierte, sprachoptimierte Geräte schafft, die mit nationalen Typzulassungs- und Produktsicherheitsanforderungen übereinstimmen.

Aktuelle Branchenentwicklungen

- Juni 2026: Huawei kündigte die Verfügbarkeit der HUAWEI WATCH Buds 2 in den VAE an, die eine Smartwatch mit integrierten kabellosen Ohrhörern in einem einzigen Wearable-Formfaktor kombiniert. Die Einführung erweitert die Kategorie über konventionelle Uhren hinaus in Richtung Multi-Device-Konvergenz und unterstützt höhere ASPs sowie eine engere Ökosystembindung für Kunden im Premium-Einzelhandel.

- Juli 2025: Huawei und Anghami führten die Anghami-App für HarmonyOS-5-Smartwatches ein, die Musikstreaming direkt vom Handgelenk aus ermöglicht. Der Schritt stärkt den lokalisierten Content-Nutzen in GCC-Märkten und verringert die Abhängigkeit von an das Telefon gebundener Nutzung, was längere tägliche Tragezeiten und abonnementgetriebenes Engagement unterstützt.

- Juli 2024: Etisalat trieb frühe 5G-RedCap-Aktivitäten voran, die im Berichtskontext erwähnt werden, und half dabei, die Preise für Testmodule unter 20 USD zu senken sowie die Energieeffizienz für Wearable-Funkmodule zu verbessern. Geringere Funkkosten und geringerer Stromverbrauch verbessern direkt die Machbarkeit von Mittelklasse-Smartwatches mit Mobilfunk und stärken betreibergeführte Bündelungsstrategien, die auf eSIM-Aktivierung und Datentarifen basieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt als der Wert der im Nahen Osten und in Afrika verkauften Smartwatches definiert, der Geräte umfasst, die mit Smartphones gekoppelt werden oder über eine eigene Mobilfunkverbindung funktionieren, einschließlich der am Verkaufspunkt erfassten Standardgeräteumsätze.

Ausgeschlossene Bereiche: Wir schließen Smart Bands und andere Handgelenks-Wearables aus, die nicht als Smartwatches positioniert und verkauft werden, ebenso wie Zubehör wie Armbänder und Ladestationen.

Übersicht der Segmentierung

- Nach Betriebssystem

- WatchOS

- Android Wear OS

- HarmonyOS

- Andere Betriebssysteme

- Nach Displaytyp

- AMOLED

- PMOLED

- TFT LCD

- MicroLED

- Nach Konnektivität

- Nur Bluetooth

- Mobilfunk (LTE/5G)

- Hybrid (Bluetooth + WLAN)

- NFC-fähig

- Nach Preisklasse

- Premium (über 400 USD)

- Mittelklasse (200–399 USD)

- Budget (unter 199 USD)

- Nach Anwendung

- Persönliche Assistenz

- Medizin

- Sport und Fitness

- Andere Anwendungen

- Nach Geografie

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Naher Osten

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer sauberen Faktenbasis zu Gerätenachfrage, Bereitschaft der vernetzten Nutzer und Preisentwicklung in der Region. Wir nutzten öffentliche Quellen wie die International Telecommunication Union (ITU) für Mobilfunk- und Breitbandindikatoren, makroökonomische und Einkommensreihen der Weltbank, nationale Statistikportale und Zentralbankveröffentlichungen für Signale zu Konsumausgaben sowie Zoll- oder Handelsstatistiken, wo Geräteimportströme sichtbar sind.

Um den Markt in realer Geschäftstätigkeit zu verankern, überprüften wir zudem Unternehmensmeldungen, Investorenpräsentationen, Produkteinführungsnotizen und seriöse Presseberichterstattung, die Einzelhandelsexpansion und Betreiberbündelung verfolgt. Patentdatenbanken wurden durchsucht, um zu verstehen, welche Gesundheits- und Konnektivitätsfunktionen betont werden, was wiederum half, Interviewfragen zu leiten. Für ausgewählte Unternehmensfinanz- und Nachrichtenprüfungen zogen wir zusätzlich eine kostenpflichtige Abonnementdatenbank für Unternehmensinformationen und Zeitlinien heran. Diese Schreibtischquellen sind nicht erschöpfend, und wir stützten uns auf mehrere öffentliche und kostenpflichtige Referenzen, um Daten zu erheben, gegenzuprüfen und Annahmen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung von Nachfragetreibern und Preisrealitäten, die aus öffentlichen Daten allein schwer zu erkennen sind, insbesondere in Bezug auf LTE-fähige Uhren, medizinische und Fitness-Anwendungsfälle sowie Verschiebungen im Kanalmix. Wir sprachen mit einer Mischung aus Teilnehmern des Geräteökosystems, darunter Marken, Distributoren, Einzelhändler, telekommunikationsnahe Kanäle und informierte Branchenexperten. Anschließend nutzten wir das Feedback, um Annahmen dort anzupassen, wo die öffentlichen Signale eine große Streuung zeigten.

Die Abdeckung war zwischen dem Nahen Osten und Afrika ausgewogen, sodass sowohl die Nachfragemuster einkommensstarker Golfstaaten als auch die preissensibleren afrikanischen Nachfragemuster im endgültigen Modell repräsentiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 16% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 20% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem der regionale Nachfragepool aus der Bereitschaft für vernetzte Geräte und Signalen zur Wearable-Akzeptanz rekonstruiert und dann mithilfe von Preisstufen-Mixen in den Smartwatch-Wert übersetzt wurde. Um die Gesamtsummen realistisch zu halten, wurden ausgewählte Bottom-up-Näherungen als Gegenprüfung verwendet, etwa gemessene Modellpreispunkte multipliziert mit implizierten Volumina aus Kanalgesprächen und der Verkaufsrichtung der Distributoren.

Zu den wichtigsten Inputs, die das Modell prägten, zählten die Smartphone-Nutzerbasis und die Bereitschaft der Mobilfunknetze, der Anteil der Uhren mit Mobilfunkfähigkeit gegenüber reinen Bluetooth-Modellen, die Aufteilung zwischen Premium- und Budgetpreisen, die Erwartungen an Austauschzyklen sowie wie Anwendungen wie Sport und Fitness sowie medizinisches Tracking die Kaufabsicht beeinflussen. Wo Länderinformationen lückenhaft waren, wurden Lücken durch die Anwendung konservativer Proxy-Verhältnisse aus ähnlichen Märkten in der Region geschlossen und anschließend basierend auf Primärfeedback angepasst.

Für die Prognose wurde eine Szenarioanalyse rund um Preisgestaltung und Funktionsakzeptanz verwendet (zum Beispiel NFC- und LTE-Durchdringung), gefolgt von einer einfachen multivariaten Regressionsprüfung anhand makroökonomischer Indikatoren wie Einkommenstrends und Konnektivitätswachstum, um zu prüfen, ob die Entwicklung mit den beobachteten Nachfragesignalen übereinstimmte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Prüfungen, die das modellierte Ergebnis mit unabhängigen Signalen vergleichen und anschließend etwaige Ausreißer isolieren, bevor die Freigabe erfolgt. Wir überprüften ungewöhnliche Sprünge nach Land mittels Nachfassgesprächen erneut, aktualisierten Preisannahmen, wenn neue Markteinführungen die sichtbare Preisleiter veränderten, und überprüften die Logik erneut, wenn Kanalfeedback auf Mixveränderungen hindeutete.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere politische Maßnahmen im Bereich Digital Health, neue Konnektivitätseinführungen oder starke Währungsbewegungen, die die durchschnittlichen Verkaufspreise verändern. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten, die auf dieselbe Modellstruktur abgestimmt ist.

Vergleich der Marktgröße des Marktes für Smartwatches im Nahen Osten und in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Smartwatch-Markt im Nahen Osten und in Afrika weichen häufig voneinander ab, da die Abgrenzungslinien unterschiedlich gezogen werden und Preisgestaltung sowie Funktionsakzeptanz auf unterschiedliche Weise behandelt werden. In der Praxis entsteht die Lücke meist dadurch, was als Smartwatch-Verkauf gezählt wird, welches Jahr als aktuelle Basis behandelt wird und wie schnell angenommen wird, dass sich die ASPs über Premium- und Budgetstufen hinweg bewegen.

Zubehör und Zusatzdienstleistungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Verzerrung durch Bündel reduziert, die wie Geräteumsätze aussehen können, wenn die Kanalberichterstattung nicht saubereist. Unterschiede zeigen sich auch, wenn manche Schätzungen stark auf eine optimistische LTE- und NFC-Akzeptanz in frühen Jahren setzen oder wenn die Länderabdeckung zu einem einzigen regionalen Durchschnitt vereinfacht wird, ohne den Mix zwischen Golfmärkten und dem Rest Afrikas zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,04 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,31 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und verankert MEA häufig als Anteil des globalen Umsatzes, was schnell wachsende Segmente unterschätzen kann, in denen sich Smartwatch-Preisgestaltung und Funktionsakzeptanz schneller entwickeln als der globale Durchschnitt. |

| Regionale Unternehmensberatung B | 4,60 Mrd. USD (2025) | Die berichtete Zahl scheint eine breitere Umsatzdefinition oder Kategoriezuordnung anzuwenden, und die Segmentierungssprache deutet auf eine mögliche Überlappung mit Kategorien im Stil von Nicht-Smartwatch-Roller-Geräten hin, was den tatsächlichen reinen Smartwatch-Wert überzeichnen kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Basisjahres und dadurch erklären, welche Umsatzposten als Teil des Gerätemarktes gezählt werden. Indem die Inputs an beobachtbare Akzeptanzsignale, Preisstufen-Mixe und länderspezifische Realitätsprüfungen gebunden bleiben, bleibt die Schätzung leichter nachvollziehbar und wiederholbar, wenn der Markt aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Smartwatch-Markt im Nahen Osten und Afrika bis 2031 erreichen?

Es wird erwartet, dass er 3,63 Milliarden USD erreicht, was eine CAGR von 12,22 % zwischen 2026 und 2031 widerspiegelt.

Welche Konnektivitätsoption wächst in der Region am schnellsten?

Mobilfunk-LTE- und 5G-Modelle sollen bis 2031 mit 13,19 % wachsen, angetrieben durch GCC-5G-RedCap-Einführungen und gebündelte Datentarife.

Warum erzielen medizinische Anwendungen höhere Margen als Fitness-Tracking?

Regulierungsbehörden in den VAE und Saudi-Arabien erstatten nun klinisch validierte Geräte, was es Anbietern ermöglicht, Abonnementdienste für das Management chronischer Krankheiten zu verkaufen.

Wie wirken sich Einfuhrzölle auf die Smartwatch-Preisgestaltung in Afrika aus?

Zölle in Kenia und Nigeria können 50 % der Gesamtkosten übersteigen, was Marken zur lokalen Montage treibt und Verbraucher dazu veranlasst, Graumarktimporte zu kaufen.

Welche Displaytechnologie soll im Premiumsegment Marktanteile gewinnen?

MicroLED-Panels, die eine um 33 % höhere Helligkeit und einen um 50 % geringeren Stromverbrauch als OLED bieten, sind für die kommerzielle Einführung im Jahr 2026 vorgesehen.

Welche Rolle spielen Datenschutzgesetze in der Anbieterstrategie?

Strenge Einwilligungs- und Lokalisierungsanforderungen im GCC und in Südafrika zwingen Marken dazu, Gesundheitsdaten auf dem Gerät zu verarbeiten und auf Abonnementeinnahmen statt auf den Verkauf anonymisierter Analysen umzuschwenken.

Seite zuletzt aktualisiert am: