Marktgröße und -anteil für Windenergie im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

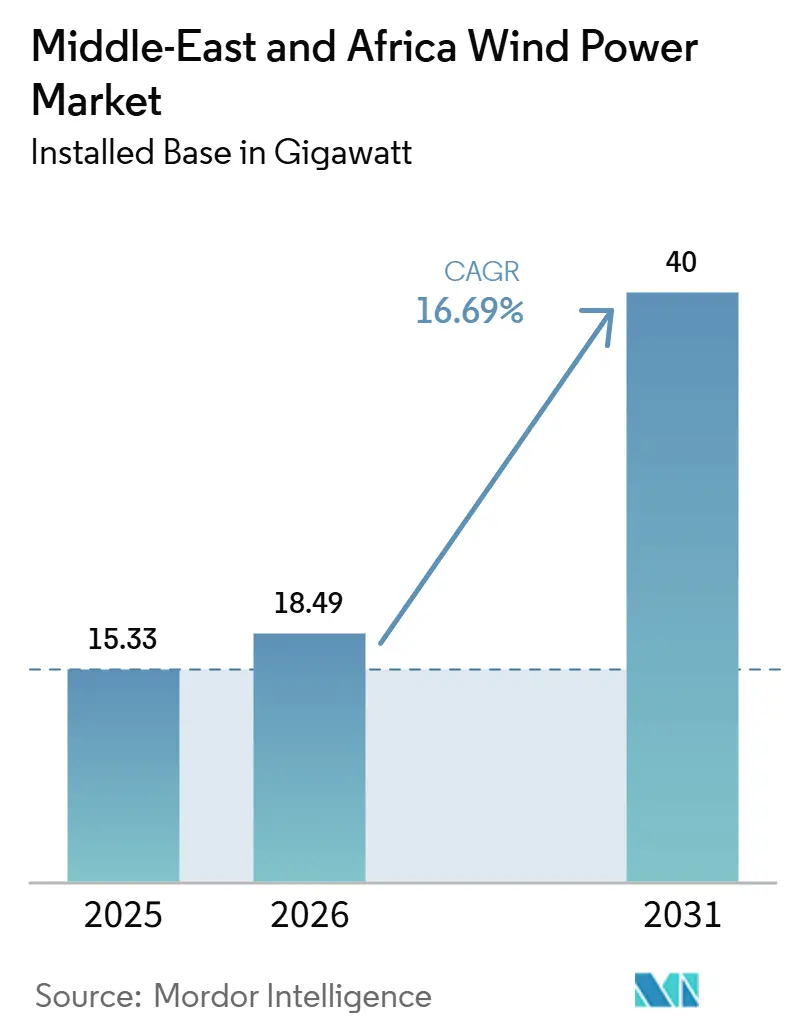

| Marktgröße im Basisjahr (2025) | 15.33 Gigawatt |

| Marktvolumen (2026) | 18.49 Gigawatt |

| Marktvolumen (2031) | 40 Gigawatt |

| Wachstumsrate (2026 - 2031) | 16.69% CAGR |

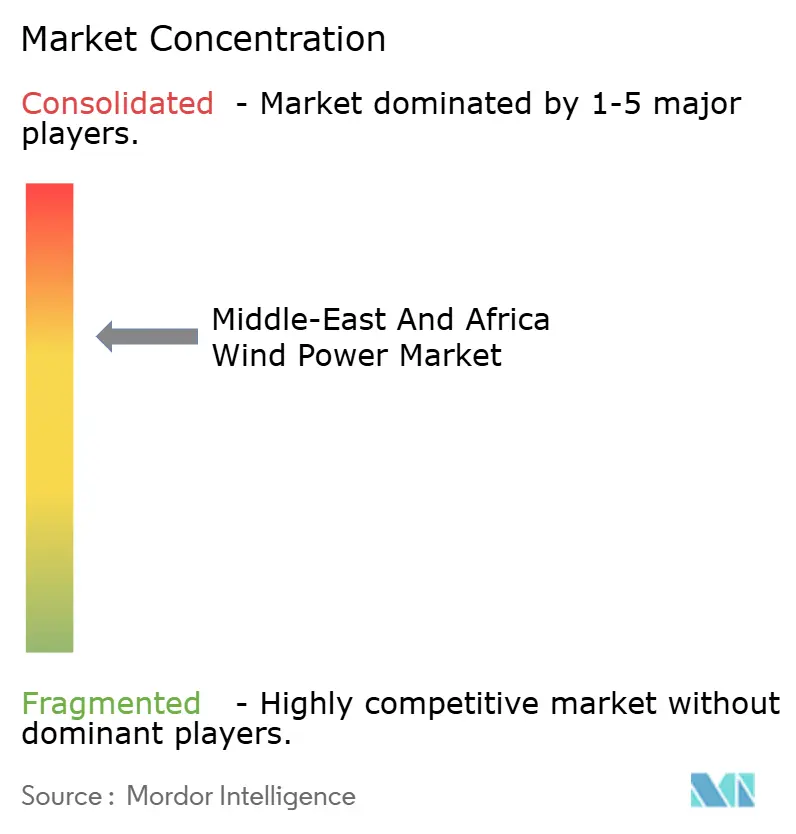

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windenergie im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Windenergie im Nahen Osten und Afrika in Bezug auf die installierte Basis wird für 2025 auf 15,33 Gigawatt, für 2026 auf 18,49 Gigawatt prognostiziert und soll bis 2031 40 Gigawatt erreichen, mit einer CAGR von 16,69 % von 2026 bis 2031.

Rekordniedrige Auktionstarife, umfangreiche staatliche Pipelines und beschleunigte Netzausbauprogramme treiben den Ausbau im Versorgungsmaßstab voran, während Unternehmens-Stromabnahmeverträge (PPAs) als paralleler Wachstumsmotor entstehen, der das Abnahmerisiko diversifiziert und Geschäftsbanken anzieht.[1]Verbundnetz-Behörde des Golfkooperationsrats, „Jahresbericht 2025”, gccia.com.sa Robuste Investitionen aus Staatsfonds, insbesondere die Zuweisung von 50 Milliarden USD aus dem saudi-arabischen Public Investment Fund für erneuerbare Energien, verankern diesen Schwung. Internationale Turbinenhersteller stärken ihre lokale Präsenz, während chinesische Neueinsteiger kostensensitive Ausschreibungen gewinnen. Die Wettbewerbsdynamik verschiebt sich, da chinesische Originalgerätehersteller westliche Platzhirsche um 10–12 % beim Preis unterbieten und Einnahmen in Lokalwährung akzeptieren, was den Druck auf etablierte Anbieter erhöht, die Fertigung in Saudi-Arabien und Ägypten zu lokalisieren.[2]Goldwind, „Globale Aktivitäten”, goldwindglobal.com

Wichtigste Erkenntnisse des Berichts

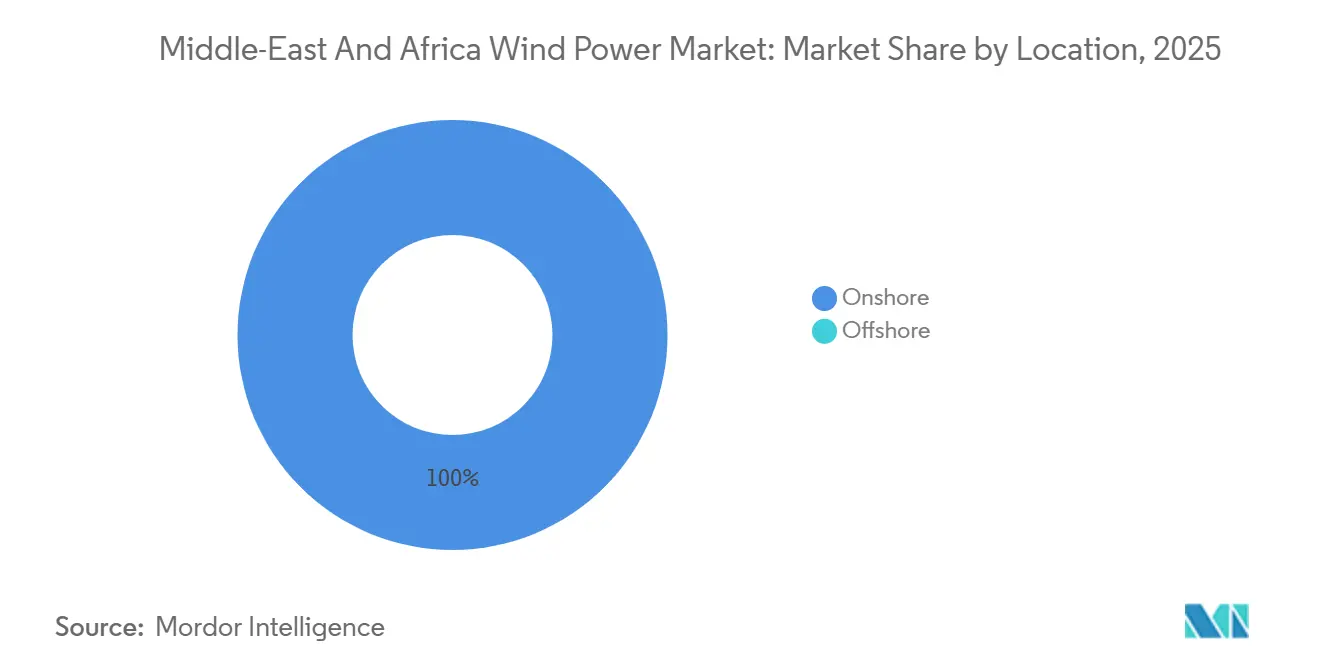

- Nach Standort entfielen 100 % der Installationen im Jahr 2025 auf Onshore-Projekte, die bis 2031 mit einer CAGR von 16,7 % voranschreiten, was vereinfachte Genehmigungsverfahren und das Fehlen von Offshore-Rahmenbedingungen widerspiegelt.

- Nach Turbinenkapazität entfiel auf das Segment 3–6 MW im Jahr 2025 ein Marktanteil von 74,4 % am Markt für Windenergie im Nahen Osten und Afrika, während die Klasse über 6 MW bis 2031 voraussichtlich mit einer CAGR von 19,5 % wachsen wird.

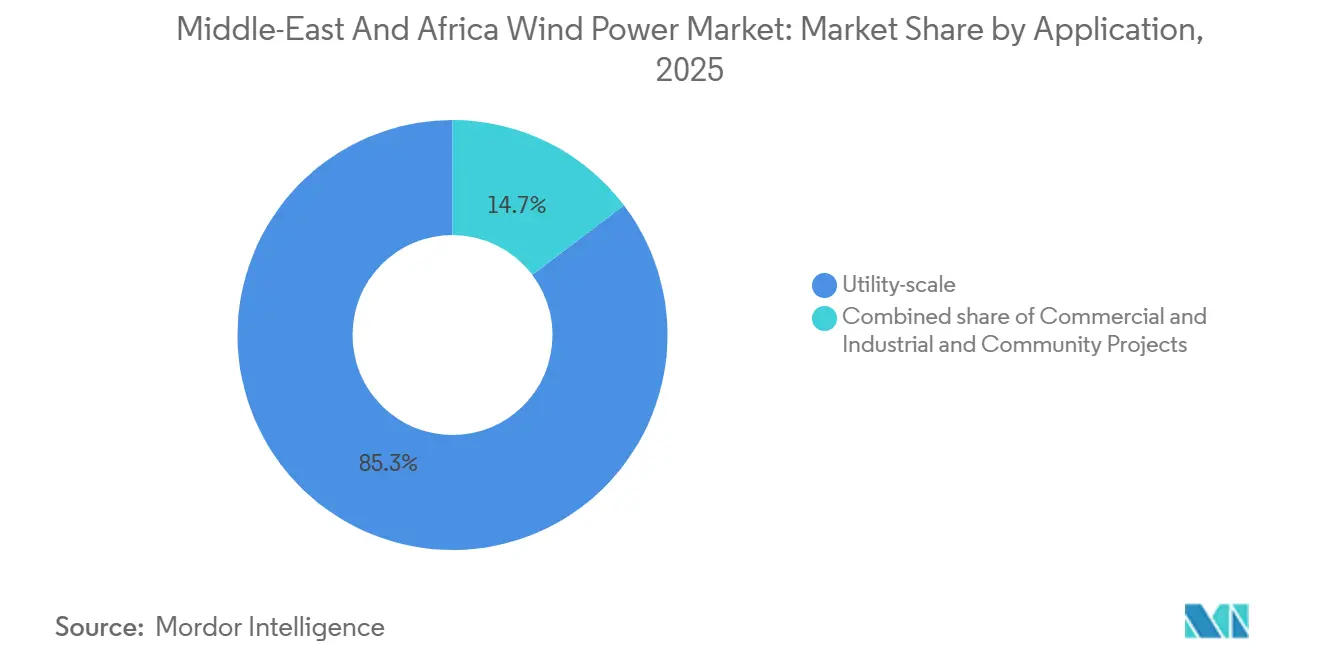

- Nach Anwendung entfielen auf Anlagen im Versorgungsmaßstab 85,3 % der Marktgröße für Windenergie im Nahen Osten und Afrika im Jahr 2025, doch Gewerbe- und Industrieprojekte wachsen bis 2031 mit einer CAGR von 21,0 %.

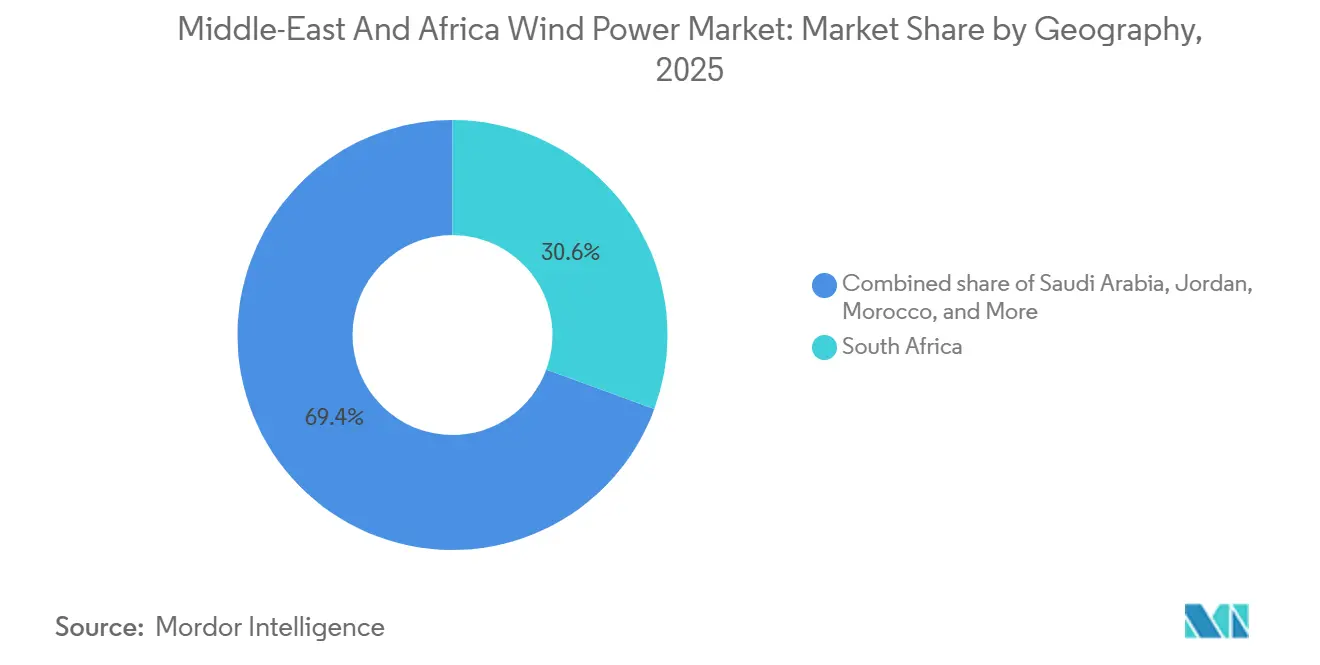

- Nach Geografie führte Südafrika mit 30,6 % der Kapazität im Jahr 2025; Saudi-Arabien ist der am schnellsten wachsende Markt mit einer CAGR von 25,7 % bis 2031.

- Die fünf größten Entwickler kontrollierten 2025 55 % der in Betrieb genommenen und kurzfristigen Pipeline-Kapazität, was auf ein mäßig konzentriertes Wettbewerbsfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Windenergie im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatliche Ziele für erneuerbare Energien und Auktionen | 4.2% | Saudi-Arabien, Ägypten, Marokko, Tunesien, Südafrika | Mittelfristig (2–4 Jahre) |

| Sinkende Onshore-Stromgestehungskosten unter regionale fossile Benchmarks | 3.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Jordanien, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Unternehmens-PPAs aus den Bereichen Rechenzentren und Bergbau | 2.1% | Südafrika, Ägypten, Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Netzausbauinvestitionen im Golfkooperationsrat und in Ostafrika | 2.9% | Staaten des Golfkooperationsrats, Kenia, Tansania, Uganda, Sambia | Langfristig (≥ 4 Jahre) |

| Offshore-Wind-zu-Wasserstoff-Pilotprojekte entlang des Roten Meeres | 1.6% | Saudi-Arabien (NEOM), Ägypten, Oman | Langfristig (≥ 4 Jahre) |

| Saudi-arabische Lokalisierungsanreize für die Turbinenherstellung | 1.8% | Saudi-Arabien, mit Ausstrahlungseffekten auf den Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Ziele für erneuerbare Energien und Auktionen

Staatliche Auktionsprogramme verankern den Markt für Windenergie im Nahen Osten und Afrika durch Angebote von PPAs in Hartwährung, staatliche Garantien und schnelle Ausschreibungs-Vergabe-Zyklen, die die Zeitspanne bis zum Finanzierungsabschluss um bis zu neun Monate verkürzen.[3]Ägyptische Gesellschaft für Stromübertragung, „Jahresbericht zur Netzdrosselung 2024”, eetc.gov.eg Saudi-Arabiens Runde 6 vergab 1,5 GW Wind zu 0,0133 USD pro kWh, 40 % unter den vorherrschenden Gaserzeugungskosten, und Runde 7 hat 5,3 GW an Geboten vorqualifiziert, die 2026 vergeben werden sollen. Ägypten vergab 2024 Landzuweisungen von über 10 GW, was sein Ziel für erneuerbare Energien bis 2030 vorwegnimmt und ausländische Direktinvestitionen in Höhe von 3,5 Milliarden USD katalysiert. Marokko und Tunesien planten Auktionen über 1,7 GW bzw. 2 GW ab 2026, beide mit indexierten Tarifen zur Absicherung des Währungsrisikos. Der kumulative Effekt ist eine planbare Nachfragepipeline, die Lokalisierungsinvestitionen in Türme, Gondeln und Rotorblätter absichert.

Sinkende Onshore-Stromgestehungskosten unter fossile Benchmarks

Die Stromgestehungskosten für erstklassige Onshore-Projekte im Golfkooperationsrat und in Nordafrika sind auf 0,030–0,035 USD pro kWh gesunken und unterbieten damit kombinierte Gas-Dampf-Kraftwerke deutlich, noch bevor CO₂-Preisannahmen berücksichtigt werden.[4]Internationale Agentur für erneuerbare Energien, „Datenbank für erneuerbare Energiekosten 2024”, irena.org Masseneinkauf von Gondeln, dedizierte Hafenliegeplätze in Dschidda und Sokhna sowie sinkende Finanzierungsaufschläge reduzierten die Investitionsausgaben im Jahr 2024 um 13 %. Die Kapazitätsfaktoren liegen nun im Durchschnitt bei 38–42 % gegenüber einem globalen Mittelwert von 35 %, begünstigt durch höhere Türme und energiereiche Rotorblätter. Infolgedessen prognostizieren Netzbetreiber eine Merit-Order-Verdrängung von mittellastfähigen Gaskraftwerken bis 2028, was geplante Stilllegungen von 15–20 GW thermischer Kapazität beschleunigt. Günstigere Windenergie verbessert auch die Haushaltslage, indem Subventionsbudgets freigesetzt werden, die zuvor für importiertes Flüssigerdgas vorgesehen waren.

Ausweitung von Unternehmens-PPAs

Bergbaukonzerne, Zementhersteller und Hyperscale-Rechenzentrumsbetreiber sichern sich 10- bis 20-jährige Wind-PPAs, um Tarifsteigerungen abzusichern und Scope-2-Emissionen zu adressieren. Südafrikanische Bergbauunternehmen leiten Windenergie aus dem Northern Cape durch das Netz von Eskom und umgehen dabei kommunale Aufschläge, die seit 2020 jährlich um 12 % gestiegen sind. In Marokko versorgt das 500-MW-Wind-plus-2.000-MWh-Batteriesystem von ACWA Power die EV-Batterie-Gigafabrik von Gotion zu einem Festtarif, der die Fabrik für Ausnahmen vom EU-Kohlenstoffgrenzmechanismus qualifiziert. Unternehmensabnehmer schätzen eine planbare monatliche Produktion, die an Standorten der Klasse 5 um weniger als 8 % vom langfristigen Durchschnitt abweicht, was die Treasury-Absicherung vereinfacht. Dieses aufkommende Gewerbe- und Industrie-Segment zieht Konsortialbankkredite an, die 150–200 Basispunkte über dem Zinssatz von Exportkreditagenturen liegen, bleibt aber angesichts steigender Netztarife wertschöpfend.

Netzausbauinvestitionen im Golfkooperationsrat und in Ostafrika

Übertragungsausbauten wandeln brachliegende Windressourcen in bankfähige Vermögenswerte um. Der 530 km lange Verbundleitung zwischen dem Golfkooperationsrat und Oman wird bei Inbetriebnahme im Jahr 2027 1.600 MW übertragen und es saudi-arabischen Windüberschüssen ermöglichen, omanische Abendspitzen zu decken. Erweiterungspläne in Richtung Irak und Jordanien schaffen einen synchronisierten Markt von 180 GW, der 25 GW variable erneuerbare Energien ohne Drosselung aufnehmen kann. In Ostafrika wurde die 400-kV-Leitung zwischen Kenia und Tansania 2024 in Betrieb genommen, und der ausstehende Korridor zwischen Tansania und Sambia wird acht GW hochwindiger Zonen erschließen, die Kapazitätsfaktoren auf 38–42 % anheben und die internen Renditen der Projekte um bis zu vier Prozentpunkte steigern. Ein verbesserter Netzzugang verringert die Abhängigkeit von Diesel-Backup, verbessert die Bankfähigkeit und zieht Pensionsfondskapital an, das bisher durch Infrastrukturrisiken abgeschreckt wurde.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Politische Unsicherheit in Märkten südlich der Sahara | -2.3% | Nigeria, Ghana, Äthiopien, Kenia | Mittelfristig (2–4 Jahre) |

| Netzstabilität und Drosselungsrisiko | -1.9% | Südafrika, Kenia, Tansania | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Offshore-Projekte | -1.2% | Marokko, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe an wichtigen regionalen Häfen | -1.1% | Dschibuti, Mombasa, Port Sudan, Daressalam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Unsicherheit in mehreren Märkten südlich der Sahara

Nigeria, Kenia und Äthiopien veranschaulichen, wie fehlende oder sich verändernde politische Rahmenbedingungen Kapital trotz solider Windressourcen abschrecken. Nigerias fehlende staatliche Garantien lassen eine theoretische Pipeline von 2 GW in der Machbarkeitsstudie stecken. Kenia verhängte 2024 ein 12-monatiges Genehmigungsmoratorium im Rahmen von Netzstabilitätsstudien und fror dabei 800 MW an baureif genehmigten Projekten ein. Äthiopiens Bürgerkonflikt verzögerte das 300-MW-Projekt Aysha um zwei Jahre und löste Forderungen wegen höherer Gewalt aus, die Kreditgeber verunsicherten. Diese Märkte verlangen nun interne Renditen von 14–16 % gegenüber 8–10 % in Nordafrika und dem Golfkooperationsrat, um das wahrgenommene politische und Währungsrisiko auszugleichen. Solange multilaterale Teilrisikogarantien nicht skalieren, wird Kapital weiterhin in auktionsgetriebene Märkte mit Hartwährungseinnahmen fließen.

Netzstabilität und Drosselungsrisiko

Veraltete Netze, die für zentralisierte Kohle- oder Gaseinspeisung ausgelegt sind, haben Schwierigkeiten mit der Einspeisung von Windenergie mit geringer Trägheit. Südafrika drosselte 2024 während 180 Tagen der Laststufe 6 1,2 GW erneuerbarer Erzeugung, um eine Frequenz von 49,8–50,2 Hz aufrechtzuerhalten. Kenias 310-MW-Projekt Lake Turkana verlor aufgrund einer einkreisigen Abtransportleitung 22 % der potenziellen Erzeugung, während der kenianische Netzcode eine rotierende Reserve von 10 % vorschreibt, die Entwickler zur Mitinstallation kostspieliger Batteriespeicher zwingt. Die Lösung dieser Probleme erfordert 8 Milliarden USD für Synchronkondensatoren, netzbildende Wechselrichter und 4-Stunden-Batterien – Investitionen, die Versorgungsunternehmen zögern, an Endverbraucher weiterzugeben. Drosselung wirkt daher in Gebieten mit schwachem Netz als implizite Steuer von 15–25 % auf Windeinnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Dominanz spiegelt regulatorische Lücken wider

Onshore-Projekte repräsentierten die gesamte installierte Basis von 18,49 GW im Jahr 2025, und diese Zahl wird voraussichtlich mit einer CAGR von 16,7 % bis 2031 steigen, wobei Onshore für den Rest des Jahrzehnts über 90 % der Marktgröße für Windenergie im Nahen Osten und Afrika ausmachen wird. Entwickler bevorzugen die Wüsten im Inneren Saudi-Arabiens, den Korridor am Golf von Suez in Ägypten und den Northern Cape in Südafrika, weil Ressourcen der Klassen 4–6 auf befestigte Straßen und 132-kV-Verbindungen treffen, was Eventualkosten für weiche Kosten reduziert. Liberalisierte Auktionsregime ermöglichen eine schnelle Kapitalrückführung, sodass der Finanzierungsabschluss oft innerhalb von zwei Jahren nach der Standortvergabe erreicht wird, gegenüber den typischerweise mehr als vier Jahren für Offshore-Zonen.

Das Fehlen klarer Meeresbodenleasing-Regeln außerhalb von Marokko und Ägypten lässt Offshore-Risikomatrizen ungelöst, sodass Kreditgeber höhere Eigenkapitalpuffer verlangen, die die Sponsorenrenditen verwässern. Während Marokko Machbarkeitsstudien für 10 GW Atlantikkapazität und Ägypten für Exportzentren am Roten Meer abgeschlossen hat, hat keine der beiden Regierungen Differenzvertrag-Vorlagen herausgegeben. Infolgedessen wird Offshore bis 2031 weniger als 5 % der inkrementellen Kapazität ausmachen und seinen Einfluss auf den Gesamtmarktanteil für Windenergie im Nahen Osten und Afrika begrenzen. Kurzfristig übertreffen hybride Onshore-plus-Batterie-Designs, wie das 500-MW-Projekt Kenitra, Offshore-Lösungen, indem sie die Produktion auf Grundlastprofile festigen, ohne Meereskosten zu verursachen.

Nach Turbinenkapazität: Skalierung für Kostensenkung bei den Stromgestehungskosten

Turbinen mit einer Nennleistung von 3–6 MW hielten 74,4 % der Installationen im Jahr 2025 und verankern die Kostenkurve sowie die Anforderungen an Transportrouten im gesamten Markt für Windenergie im Nahen Osten und Afrika. Maschinen über 6 MW sind nun die am schnellsten wachsende Klasse mit einer CAGR von 19,5 %, unterstützt durch lokale Turmfertigung in Saudi-Arabien, die die Logistikkosten um bis zu 15 % senkt.

Eine 7-MW-Turbine auf einem 140-m-Turm kann den Kapazitätsfaktor des Standorts im Vergleich zu älteren 5-MW-Modellen um fast 18 % steigern, was die Stromgestehungskosten über eine Laufzeit von 20 Jahren um 9–11 Cent senkt. Originalgerätehersteller reagieren, indem sie segmentierte Rotorblätter versenden und mit Stahlunternehmen am Golf zusammenarbeiten, um Überbrückenrestriktionen zu umgehen. Das Ergebnis ist ein stetiger Anstieg der durchschnittlichen Nennleistung, wobei Bestellungen für 6-MW-plus-Maschinen voraussichtlich 2028 fast 50 % der jährlichen Zubaurate ausmachen werden und den gewichteten Durchschnitt auf 5,8 MW treiben. Dieser Technologiewandel untermauert künftige Rückgänge beim Investitionsbedarf pro Megawatt im Markt für Windenergie im Nahen Osten und Afrika – eine Kennzahl, die von staatlichen Vermögensfonds am Golf genau beobachtet wird.

Nach Anwendung: Versorgungsmaßstab als Anker, Gewerbe und Industrie beschleunigen

Versorgungsanlagen stellten 2025 85,3 % der installierten Kapazität, was die Dominanz von 20- bis 25-jährigen staatlich besicherten PPAs widerspiegelt, die Exportkreditagenturen-Schulden unter 200 Basispunkten anziehen. Diese Multigigawatt-Pipelines stabilisieren die Auftragsbücher sowohl westlicher als auch chinesischer Originalgerätehersteller und verankern die Einnahmenbasis des Marktes für Windenergie im Nahen Osten und Afrika.

Die Nachfrage aus Gewerbe und Industrie steigt mit einer CAGR von 21,0 %, da Bergbauunternehmen, Zementhersteller und Hyperscale-Rechenzentrumsbetreiber Netztarifsteigerungen und Scope-2-Risiken absichern. Feste 10- bis 15-jährige Verträge, wie das Wind-plus-Speicher-Geschäft in Kenitra, machen nun etwa 12 % des jährlichen Abnahmevolumens aus. Obwohl das Segment in absoluten Megawatt kleiner bleibt, ermöglichen kürzere Entwicklungszyklen ein schnelleres Verbundwachstum, was die Kundenbasis verbreitert und das Cashflow-Risiko für unabhängige Stromerzeuger diversifiziert. Gemeinschaftsprojekte bleiben marginal, da Nettomessungsgesetze in den meisten Märkten entweder fehlen oder auf niedrige Quoten begrenzt sind, sodass sie weniger als 2 % des Marktanteils für Windenergie im Nahen Osten und Afrika ausmachen.

Geografische Analyse

Südafrika behielt 2025 einen Anteil von 30,6 % an der installierten Kapazität und profitierte von sechs Ausschreibungsrunden im Rahmen seines Beschaffungsprogramms für unabhängige Stromerzeuger, das 3,8 GW Wind sicherte. Ausschreibungsrunde 7 fügte weitere 1,4 GW hinzu, die zwischen 2027 und 2029 ans Netz gehen sollen, doch Eskoms Laststufe 6 drosselte 2024 1,2 GW erneuerbarer Erzeugung und unterstrich den dringenden Bedarf an netzbildenden Wechselrichtern und Synchronkondensatoren. Das staatliche Versorgungsunternehmen priorisiert die Stilllegung von Kohlekraftwerken in seinem Plan für einen gerechten Energieübergang, sodass Übertragungsaufrüstungen hinter dem Erzeugungszubau zurückbleiben und eine weiche Obergrenze für künftige Windvergaben setzen, bis Durchleitungsgebühren und Netzengpässe nachlassen.

Saudi-Arabien sticht als der am schnellsten wachsende Beitragszahler zum Markt für Windenergie im Nahen Osten und Afrika hervor und wird voraussichtlich bis 2031 mit einer CAGR von 25,7 % wachsen, gestützt auf das 50-%-Erneuerbare-Energien-Ziel der Vision 2030. Die Auktionen der Runden 6 und 7 übersteigen zusammen 6,8 GW Wind, während Lokalisierungsrichtlinien 27,69 Milliarden USD in Turm-, Gondel- und Generatoranlagen lenken, die bis 2028 60 % des inländischen Bedarfs decken werden. NEOMs integrierter 1.670-MW-Wind-zu-Wasserstoff-Komplex stärkt die Exportstrategie und diversifiziert die Abnahme über das saudi-arabische Netz hinaus.

Ägypten, Marokko und der breitere Nordafrika-Korridor stellen den dritten Wachstumspol dar, wobei Ägypten allein eine Pipeline von über 10 GW beherbergt. Die Abwertung des ägyptischen Pfunds um 38 % gegenüber dem US-Dollar in den Jahren 2024–2025 veranlasst Entwickler, auf Hartwährungstarife zu bestehen, die an die Inflation gekoppelt sind. Marokkos 1,7-GW-Auktionsprogramm sowie Machbarkeitsstudien für 10 GW Offshore-Kapazität stehen im Einklang mit einem Ziel von 52 % erneuerbarem Strom, während die geografische Nähe zur Straße von Gibraltar zu Europa wasserstoffgebundene Abnahme anzieht. Ostafrikas Chancen bleiben von Übertragungskorridoren abhängig, wie der 400-kV-Leitung zwischen Kenia und Tansania, die Ende 2024 in Betrieb genommen wurde und die Drosselung am Lake Turkana um acht Prozentpunkte reduzierte.

Wettbewerbslandschaft

Der Markt für Windenergie im Nahen Osten und Afrika weist eine mäßig konzentrierte Entwicklerstufe auf, wobei ACWA Power, Masdar, Lekela/Infinity Power, Mainstream und Scatec zusammen nahezu 55 % der betrieblichen und zugesagten Kapazität halten. ACWA Power profitiert von der Unterstützung des saudi-arabischen Public Investment Fund, was Gebote unter 0,015 USD pro kWh ermöglicht, die nur wenige Wettbewerber erreichen können. Masdars Übernahme von Lekela im Jahr 2023 schuf eine betriebliche Plattform von 1,3 GW sowie eine Entwicklungspipeline von 13,8 GW und katapultierte das Unternehmen sofort zum größten reinen Erneuerbare-Energien-Unternehmen Afrikas.

Der Wettbewerb unter den Originalgeräteherstellern verschärft sich. Goldwind und Envision unterbieten westliche Anbieter um 10–12 % beim Gerätepreis und akzeptieren ein begrenztes Lokalwährungsrisiko, was ihnen ägyptische und marokkanische Aufträge sichert, bei denen Währungsabsicherungen kostspielig sind. Die westlichen Marktführer Vestas und Siemens Gamesa verteidigen ihren Anteil durch erweiterte Verfügbarkeitsgarantien und durch Partnerschaften mit Al Yamamah Steel zur Lokalisierung der Turmfertigung, was saudi-arabische Projektzeitpläne um vier bis sechs Wochen verkürzt.

Die Integration der Wertschöpfungskette verwischt die Grenzen zwischen Entwickler und Hersteller. Mehrere unabhängige Stromerzeuger am Golf verhandeln nun Turbinenlieferung, 20-jährigen Service und Energie-als-Dienstleistung-Pakete in einzelnen Beschaffungsrunden, was die Bruttomarge der Originalgerätehersteller komprimiert, aber die Gesamtbankfähigkeit der Projekte erhöht. Chinesische Komponentenhersteller, denen IEC-61400-22-Zertifikate fehlen, sind von saudi-arabischen und ägyptischen Auktionen ausgeschlossen, was die Qualitätshürde hoch hält und frühe Marktteilnehmer schützt, die in akkreditierte Prüfeinrichtungen investiert haben.

Marktführer der Windenergiebranche im Nahen Osten und Afrika

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Goldwind

Envision Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: TPG und MAVCO benannten das Wind-Geschäft von Siemens Gamesa in Indien und Sri Lanka in Vayona Energy um, einen 12-GW-Originalgerätehersteller. Obwohl der Fokus auf Südasien liegt, könnte die gestärkte Lieferkette, Technologiebasis und das Anlegervertrauen die Windenergiemärkte im Nahen Osten und Afrika indirekt durch erhöhten Wettbewerb und Diversifizierung der Originalgerätehersteller unterstützen.

- Dezember 2025: ABB übernahm die Leistungselektronik-Sparte von Gamesa Electric, einschließlich Windumrichter und netzmaßstäbliche erneuerbare Systeme. Dies stärkt ABBs globalen Technologie-Fußabdruck im Bereich Windenergie und kommt dem Windenergiewachstum im Nahen Osten und Afrika durch verbesserte Umrichterverfügbarkeit, verbesserte Netzintegrationstechnologie und erweiterte Servicenetzwerke zugute, die für sich entwickelnde Windenergiemärkte in der Region relevant sind.

- November 2025: Natco Pharma schloss eine 35,75-%-Übernahme von Adcock Ingram aus Südafrika ab. Obwohl nicht windsektorspezifisch, signalisiert das Geschäft wachsendes ausländisches Investitionsvertrauen in afrikanische Märkte und unterstützt breitere wirtschaftliche Bedingungen, die dem Sektor für erneuerbare Energien im Nahen Osten und Afrika indirekt helfen könnten, Kapital anzuziehen und industrielle Kapazitäten auszubauen.

- August 2025: HitecVision und Reinova gründeten Lirion Power durch den Erwerb eines irischen Windportfolios von 166 MW. Obwohl auf Europa ausgerichtet, demonstrieren die Finanzierungsstärke, operative Expertise und Repowering-Strategie des Gemeinschaftsunternehmens Modelle, die auf Märkte im Nahen Osten und Afrika anwendbar sind, die Upgrades reifer Anlagen und erweiterte Strukturen für erneuerbare Investitionen anstreben.

Berichtsumfang des Marktes für Windenergie im Nahen Osten und Afrika

Der Markt für Windenergie umfasst die globale Branche, die sich auf die Entwicklung, Herstellung, Installation, den Betrieb und die Wartung von Technologien konzentriert, die Windenergie in Strom umwandeln. Dieser Markt umfasst sowohl Onshore- als auch Offshore-Windenergieprojekte und deckt die gesamte Wertschöpfungskette ab, einschließlich Turbinenkomponenten, Strominfrastruktur, Software- und Steuerungssysteme, Netzintegrationslösungen und zugehörige Dienstleistungen.

Der Markt für Windenergie im Nahen Osten und Afrika ist nach Standort, Turbinenkapazität, Anwendung und Geografie segmentiert. Nach Standort ist der Markt in Onshore und Offshore segmentiert. Nach Turbinenkapazität ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW segmentiert. Nach Anwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Gemeinschaftsprojekte segmentiert. Nach Komponente, die nur in der qualitativen Analyse angegeben wird, ist der Markt in Gondel/Turbine, Rotorblatt, Turm, Generator, Getriebe und Systemausgleich segmentiert. Nach Geografie ist der Markt in Saudi-Arabien, die Vereinigten Arabischen Emirate, Jordanien, Iran, Südafrika, Ägypten, Marokko und den Rest des Nahen Ostens und Afrikas unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (GW) erstellt.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemausgleich |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Jordanien |

| Iran |

| Südafrika |

| Ägypten |

| Marokko |

| Rest des Nahen Ostens und Afrikas |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemausgleich | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Jordanien | |

| Iran | |

| Südafrika | |

| Ägypten | |

| Marokko | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Windkapazität in der Region?

Die installierte Windenergie-Kapazität im Nahen Osten und Afrika wird voraussichtlich von 18,49 GW im Jahr 2026 auf 40 GW bis 2031 steigen, mit einer CAGR von 16,69 %.

Welches Land wird am schnellsten Turbinen hinzufügen?

Saudi-Arabien wird voraussichtlich bis 2031 eine CAGR von 25,7 % verzeichnen, gestützt auf Vision-2030-Auktionen und Lokalisierungsanreize.

Welche Turbinenklasse dominiert derzeit neue Bestellungen?

Modelle der 3-6-MW-Klasse führen weiterhin mit einem Anteil von 74,4 %, aber Maschinen über 6 MW wachsen jährlich um fast 20 %.

Warum gewinnen Unternehmens-PPAs an Bedeutung?

Bergbau- und Rechenzentrumsbetreiber schließen 10- bis 20-jährige PPAs ab, um Tarifsteigerungen abzusichern und Scope-2-Ziele zu erfüllen, was die Nachfrage aus Gewerbe und Industrie mit einer CAGR von 21 % beschleunigt.

Welcher Anteil der bevorstehenden Projekte ist Offshore?

Offshore bleibt bis 2031 unter 5 % des Marktes für Windenergie im Nahen Osten und Afrika, da die Bedingungen für das Meeresbodenleasing noch im Entwurfsstadium sind.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Entwickler halten etwa 55 % der aktuellen und kurzfristigen Kapazität, was dem Markt eine moderate Konzentration verleiht.

Seite zuletzt aktualisiert am: