Marktgröße und Marktanteil für Batterie-Energiespeichersysteme (BESS) im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

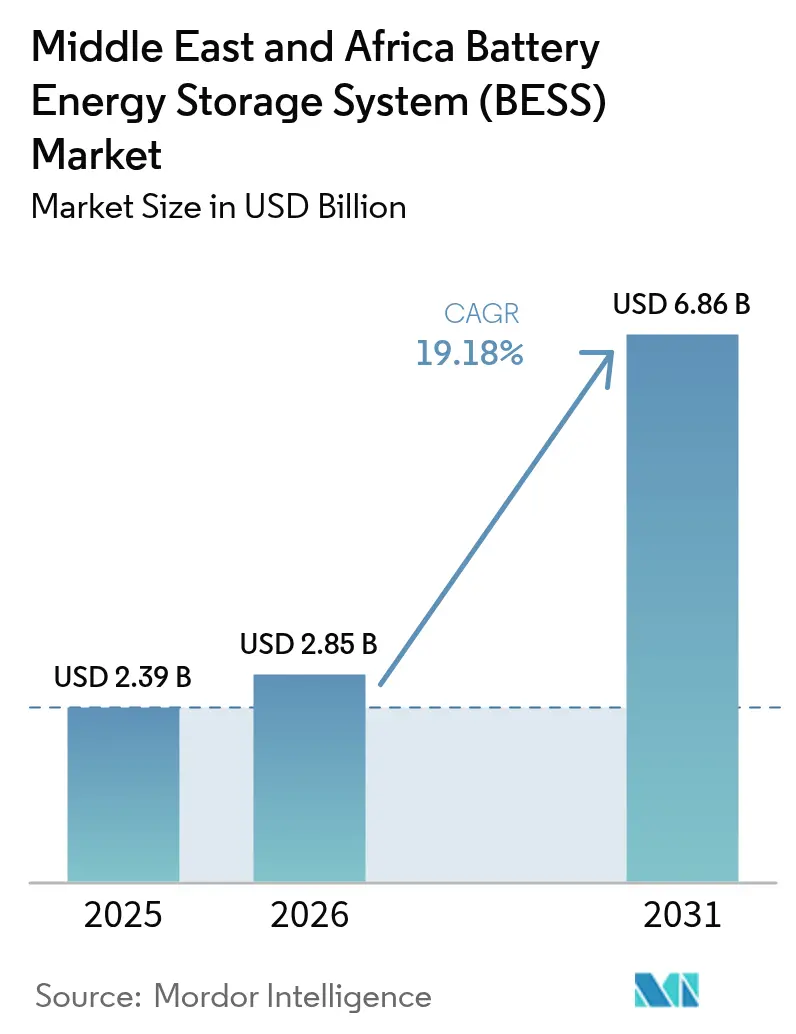

| Marktgröße im Basisjahr (2025) | 2.39 Milliarden US-Dollar |

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Batterie-Energiespeichersysteme (BESS) im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße des Marktes für Batterie-Energiespeichersysteme im Nahen Osten und Afrika wird im Jahr 2026 auf 2,85 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,39 Milliarden USD, mit Prognosen für 2031, die 6,86 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 19,18 % über den Zeitraum 2026–2031.

Beschleunigter Ausgaben aus Staatsfonds, obligatorische Speicher- und Ausschreibungen für erneuerbare Energien sowie hybride Bergbauprojekte in Subsahara-Afrika gestalten die Kapazitätszuwächse neu. Der Rückgang der Lithium-Ionen-Preise auf unter 100 USD/kWh hat die Abhängigkeit von Subventionen beseitigt, während Pilotprojekte mit Durchflussbatterien überlegene Langzeit-Wirtschaftlichkeit demonstrieren. Mehrjährige Rahmenvereinbarungen, wie der 2,5-GW-Vertrag der Saudi Electricity Company, senken Finanzierungsspreads und ermöglichen es Entwicklern, den Mehrwert aus Hilfsdiensten zu schöpfen. Der verschärfte Wettbewerb zwischen chinesischen Zelllieferanten und europäischen Integratoren komprimiert die Hardware-Margen und verlagert den Wertschöpfungsanteil in Richtung Software, Dienstleistungen und lokale Montage.

Wesentliche Erkenntnisse des Berichts

- Nach Batterietyp hielten Lithium-Ionen-Technologien im Jahr 2025 einen Marktanteil von 79,82 % am Markt für Batterie-Energiespeichersysteme im Nahen Osten und Afrika, während Durchflussbatterien bis 2031 voraussichtlich mit einer CAGR von 28,25 % wachsen werden.

- Nach Verbindungstyp führten netzgebundene Systeme mit einem Umsatzanteil von 73,65 % im Jahr 2025; netzunabhängige Installationen entwickeln sich mit einer CAGR von 26,1 % bis 2031.

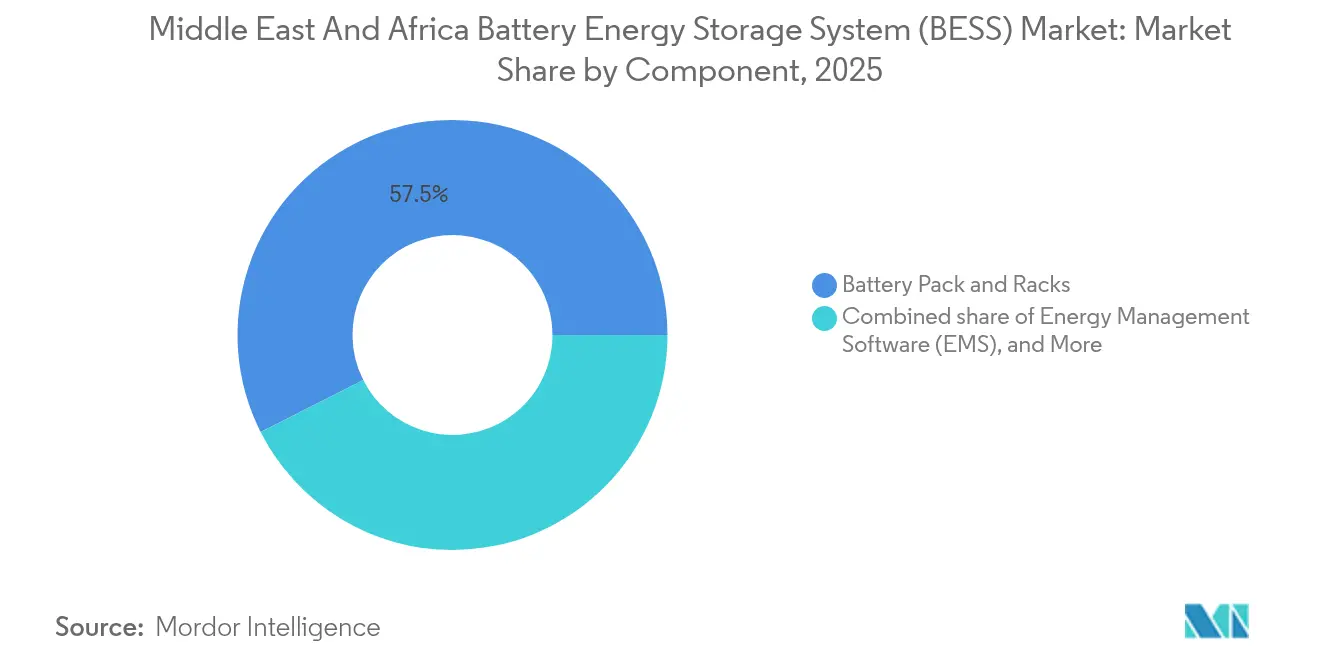

- Nach Komponente erfassten Batteriepakete und Gestelle im Jahr 2025 einen Anteil von 57,45 % an der Marktgröße für Batterie-Energiespeichersysteme im Nahen Osten und Afrika; Energiemanagementsoftware wird voraussichtlich mit einer CAGR von 26,8 % bis 2031 steigen.

- Nach Energiekapazitätsbereich entfiel auf das Segment von 10–100 MWh im Jahr 2025 ein Anteil von 33,12 % an der Marktgröße für Batterie-Energiespeichersysteme im Nahen Osten und Afrika, während das Segment von 100–500 MWh mit einer CAGR von 29,1 % das schnellste Wachstum verzeichnete.

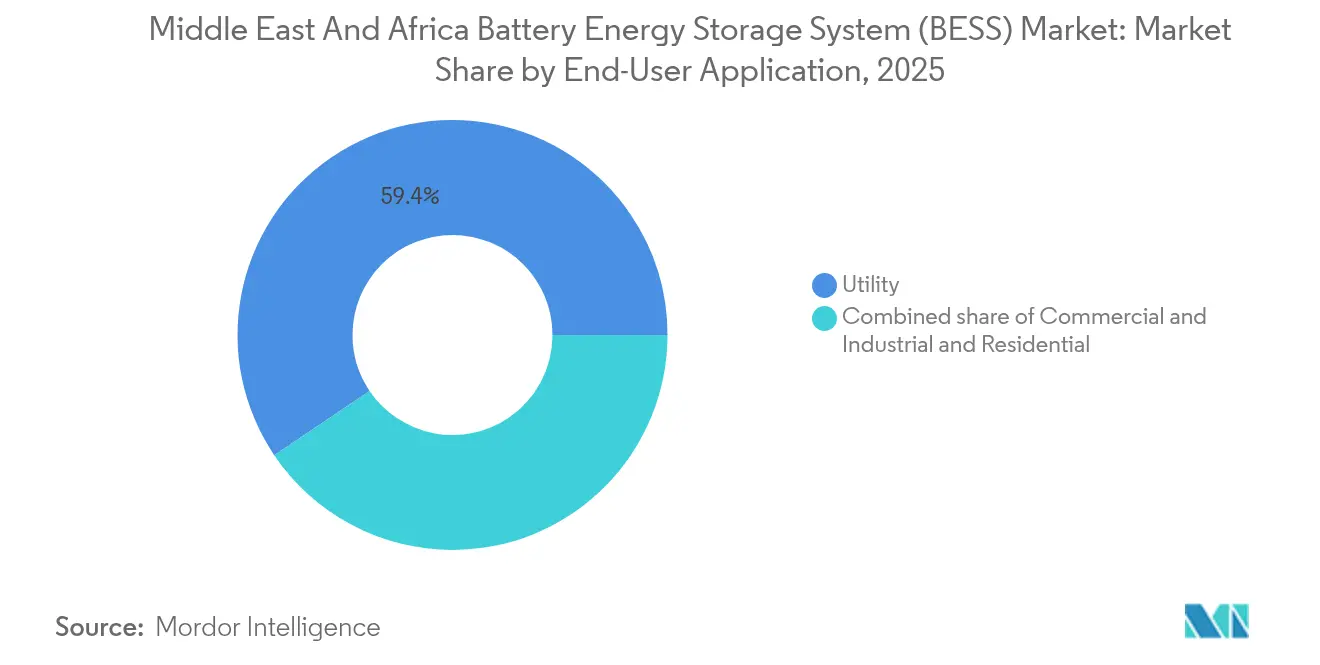

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 59,44 % und werden voraussichtlich mit einer CAGR von 21,9 % bis 2031 wachsen.

- Nach Geografie befehligte Saudi-Arabien im Jahr 2025 einen Anteil von 23,08 % und soll bis 2031 mit einer CAGR von 22,95 % wachsen.

- Die fünf größten Lieferanten hielten im Jahr 2024 gemeinsam rund 55 % der vertraglich vereinbarten Kapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Batterie-Energiespeichersysteme (BESS) im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von Solarenergie und Windkraft im Versorgungsmaßstab | 4.20% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Nationale Netzstabilitätsmandate | 3.80% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Kurzfristig (≤ 2 Jahre) |

| Sinkende LFP-Batteriepreise unter 100 USD/kWh | 3.50% | GCC und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsfonds der ölexportierenden Nationen | 2.90% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Hybridenergie-Wirtschaftlichkeit an Bergbaustandorten | 2.40% | Südafrika, Demokratische Republik Kongo, Sambia, Namibia | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Stromqualität für Rechenzentren | 1.70% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von Solarenergie und Windkraft im Versorgungsmaßstab

Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten und Südafrika schreiben in jede neue Solarausschreibung eine vierstündige Speicherung und in alle Windausschreibungen eine zweistündige Speicherung vor, wodurch Batterien zu einer obligatorischen Einstiegsvoraussetzung werden.[1]PV Magazine, "Saudi-Arabien fordert in Ausschreibungen vierstündige Speicherung," pv-magazine.com Entwickler wie ACWA Power und Masdar haben mehr als 12 GWh Lithium-Eisenphosphat-Zellen für Projekte vorbestellt, die vor 2027 geplant sind. Ägyptens 1-GW-Solarenergiekapazität kombiniert 200 MWh Speicher, um die Abregelung in der Wirtschaftszone des Suezkanals zu vermeiden. Südafrikas jüngste Runde für unabhängige Stromproduzenten wies 1,2 GW Batteriekapazität zu Tarifen zu, die unter den Kosten der Kohlekraftwerke von Eskom Holdings SOC Ltd. liegen, und belegt damit die Wettbewerbsparität. Da Netzstudien Erzeugung und Speicherung nun gemeinsam bewerten, sind die durchschnittlichen Projektvorlaufzeiten um fast zwei Jahre gesunken, was die Erlösrealisierung beschleunigt.

Nationale Netzstabilitätsmandate

Die Regulierungsbehörden in Saudi-Arabien und den Vereinigten Arabischen Emiraten betrachten Speicher nun als wesentliche Infrastruktur und erlassen Richtlinien, die den Netzbetreiber verpflichten, feste Volumina zu beschaffen oder andernfalls finanzielle Strafen zu akzeptieren.[2]Energy Storage News, "ACWA Power integriert 12 GWh LFP," energystoragenews.com Saudi-Arabien schrieb bis 2027 26 GWh vor, während die Vereinigten Arabischen Emirate einem 19-GWh-Rahmen zustimmten, der unabhängig von der Energieabgabe Kapazitätszahlungen gewährt. Mehrjährige Verträge reduzieren Transaktionskosten und bieten Kreditgebern planbare Cashflows, was zu Spreads von 200–250 Basispunkten über dem SOFR-Satz führt. Katar hat die erste eigenständige 400-MWh-Ausschreibung des Golfs gestartet, was auf eine Verschiebung hin zu Händler-Speichermodellen hinweist, die Hilfsdienste monetarisieren. Strenge IEC-62933-Konformitätsregeln schließen kleinere Lieferanten aus, denen zertifizierte Hardware fehlt, was Markteintrittsbarrieren erhöht und den Marktanteil unter erstklassigen Integratoren konsolidiert.

Sinkende LFP-Batteriepreise unter 100 USD/kWh

Die Preise für Lithium-Eisenphosphat-Zellen fielen Anfang 2025 auf 89 USD/kWh, da chinesische Hersteller ihre Margen reduzierten, um den Anlagenbetrieb bei einer Auslastung von 60 % aufrechtzuerhalten. Saudi-Arabien sicherte sich eine achtjährige Versorgung zu 85 USD/kWh, was einen nivellierten Speicherkosten von unter 0,05 USD/kWh ermöglicht, selbst ohne Subventionen. Die südafrikanische Industrial Development Corporation hat drei lokale Montagelinien finanziert, die bis 2027 einen lokalen Wertschöpfungsanteil von 40 % erreichen sollen, wodurch Einfuhrzölle und Versandkosten gesenkt werden. Da LFP nickelreiche Technologien ersetzt, sinkt das Brandrisiko und die Zyklenfestigkeit überschreitet 6.000 Zyklen, was tägliche Arbitrage für mehr Versorgungsunternehmen rentabel macht. Der Preisverfall erschließt kleinere Gewerbe- und Industrieprojekte, die zuvor keine Mindestrendite erzielten, und erweitert den adressierbaren Markt.

Dekarbonisierungsfonds der ölexportierenden Nationen

Staatliche Vermögensvehikel in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar haben bis 2030 180 Milliarden USD für erneuerbare Energien und Speicher reserviert, was private Kapitalpools anderswo in der Region weit übertrifft. Allein der Public Investment Fund stellte 50 Milliarden USD für 30 GWh inländischer Speicherung und 20 GWh im Ausland bereit, was die Kapitalkosten auf 4–6 % drückt. Masdar verpflichtete sich zu 30 Milliarden USD in Ägypten, Marokko und Kenia und strukturierte 25-jährige Stromabnahmeverträge, die das Erlösrisiko für Kreditgeber verringern. Die Qatar Investment Authority kooperierte mit TotalEnergies bei einem 5-GWh-Projekt für Berg- und Telekommunikationskunden mit Dieselersatzzielen. Der unmittelbare Zugang zu Eigenkapital verkürzt Entwicklungszyklen und ermöglicht niedrigere Tarifgebote, die dennoch die Renditeschwellenwerte erfüllen, und zieht zusätzliche private Financiers an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückständige Digitalisierung der Verteilungsnetze | -2.80% | Nigeria, Kenia, Tansania | Langfristig (≥ 4 Jahre) |

| Politische Unsicherheit in einigen afrikanischen Staaten | -2.30% | Nigeria, Kenia, Ägypten, Simbabwe | Mittelfristig (2–4 Jahre) |

| Hohe Finanzierungskosten durch staatliches Risikoaufschlag | -1.90% | Nigeria, Kenia, Ägypten, Sambia | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Raffination von batteriegradigen Rohstoffen | -1.60% | Gesamte Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückständige Digitalisierung der Verteilungsnetze

Nur 38 % der nigerianischen Verteilungsleitungen und 12 % der tansanischen Umspannwerke verfügen über SCADA-Verbindungen (Supervisory Control and Data Acquisition), was verhindert, dass Batterien Frequenz- und Spannungsdienstleistungen erbringen. Kenya Power verlässt sich auf manuelle Einsatzbefehle, was Latenzen erzeugt, die Speicherbetreiber dazu zwingen, Systeme um bis zu 30 % zu überdimensionieren, um Erlöse zu erzielen. Eskom Holdings SOC Ltd. startete 2024 ein Netzmodernisierungsprojekt im Wert von 1,2 Milliarden USD, aber rechtliche Streitigkeiten haben den Rollout von vier Millionen intelligenten Zählern verlangsamt. Ohne Echtzeit-Daten können Versorgungsunternehmen schnell ansteigende Kapazitäten nicht vollständig bewerten, was zu flachen Märkten für Hilfsdienste führt. Das digitale Gefälle schreckt Investoren ab, die prognostizierte Cashflows bei geringer Einsatzsicherheit diskontieren.

Politische Unsicherheit in einigen afrikanischen Staaten

Nigerias Aussetzung der Einspeisevergütungen im Jahr 2024 fror 2,5 GW an Solar-plus-Speicher-Projekten ein und löste Schiedsverfahren im Wert von 800 Millionen USD aus.[3]Reuters, "Nigerias Aussetzung der Einspeisevergütung versetzt 2,5 GW in einen Schwebezustand," reuters.com Kenias Regulierungsbehörde überarbeitete Stromabnahmevertragsmuster dreimal innerhalb eines Jahres, was die Genehmigungszyklen von sechs auf 18 Monate verlängerte und die Haltekosten erhöhte. Ägypten verzögerte eine 1,5-GWh-Ausschreibung, als Haushaltsgespräche ins Stocken gerieten, und veranlasste Entwickler, Kapital in den Golfraum umzuleiten, wo Rahmenbedingungen planbar sind. Simbabwes Devisenbeschränkungen verhindern die Rückführung von Dividenden und schrecken internationale Sponsoren ab. Jede Umkehrung erhöht das wahrgenommene Risiko und weitet den Spread aus, den Investoren gegenüber risikofreien Zinssätzen fordern, was die Inbetriebnahme im Vergleich zu angekündigten Zielen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Durchflussbatterien stellen die Lithium-Dominanz in Frage

Lithium-Ionen-Technologien blieben im Jahr 2025 mit einem Anteil von 79,82 % am Markt für Batterie-Energiespeichersysteme im Nahen Osten und Afrika dominant, dank des raschen Kostenrückgangs und ausgereifter Lieferketten. Durchflussbatterien holen jedoch mit einer CAGR von 28,25 % bis 2031 auf, da Versorgungsunternehmen Entladezeiten von 8 bis 12 Stunden für tägliche Arbitrage und saisonale Verschiebung suchen. Eskom Holdings SOC Ltd.s 200-MWh-Vanadium-Redox-Vertrag unterstreicht die Attraktivität einer Lebensdauer von 20.000 Zyklen, die den nivellierten Speicherkosten reduziert.

Kostengefälle verengen sich: Saudi-arabische Ausschreibungen bewerteten LFP mit 89 USD/kWh, nur 30 % unter den Angeboten für Durchflussbatterien, was Entwickler dazu veranlasst, die Diversifizierung der Technologie zu überdenken. Blei-Säure hält sich im Bereich der Telekommunikations-Notstromversorgung, während Natrium-Ionen-Pilotprojekte in Marokko und Ägypten eine zukünftige kostengünstige Alternative signalisieren. Bedenken hinsichtlich des thermischen Durchgehens erodieren weiterhin nickelreiche Technologien, und hybride Superkondensatoren werden für Reaktionszeiten unter einer Sekunde in Mikronetzen erprobt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verbindungstyp: Netzunabhängige Systeme gewinnen durch die Wirtschaftlichkeit des Bergbaus

Netzgebundene Installationen machten im Jahr 2025 73,65 % der Deployments aus, hauptsächlich angetrieben durch große Verträge in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die Frequenzregelung und Kapazitätsstabilisierung liefern. Dennoch werden netzunabhängige Systeme voraussichtlich mit einer CAGR von 26,1 % wachsen, angetrieben von afrikanischen Bergbauunternehmen, die Diesel durch Solar-plus-Speicher-Hybride ersetzen, die einen nivellierten Kostenanteil von weniger als 0,10 USD/kWh erreichen.

Sibanye-Stillwaters 50-MWh-Rollout spart jährlich 18 Millionen Liter Diesel und verdeutlicht den betrieblichen Mehrwert. Das Kansanshi-Kupferprojekt in Sambia wird 100 MW Solarenergie mit 40 MWh Speicher koppeln, um bis 2026 vollständige Energieautonomie zu erreichen. Ländliche Mikronetze in Kenia und hybride Gewerbe- und Industrie-Systeme in Südafrika stärken die Ausfallsicherheit in Gebieten, in denen Netzausfälle häufig sind.

Nach Komponente: Software erschließt Wertschöpfungsmargen

Batteriepakete und Gestelle machten im Jahr 2025 57,45 % der Ausgaben aus, doch der Preisdruck durch chinesische Lieferanten erodiert die Margen. Energiemanagementsoftware, die mit einer CAGR von 26,8 % voranschreitet, ist das Ziel der Wertmigration: Fluence's Mosaic steigerte die Projektinterne Rendite bei saudi-arabischen Portfolios um bis zu 18 % durch prädiktives Staugebotswesen.

Huawei's KI-fähige FusionSolar reduzierte den Kapazitätsverlust um 20 % durch Optimierung der Entladetiefe-Zyklen. Regulatorische Brandtests, wie die UL-9540A-Konformität in Südafrika, stärken die Nachfrage nach bewährtem Wärmemanagement und Containerdesigns und schützen etablierte Anbieter vor kostengünstigen Wettbewerbern. Serviceverträge im Wert von 8–12 % der Investitionsausgaben über 10 Jahre bereichern Modelle mit wiederkehrenden Einnahmen zusätzlich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Energiekapazitätsbereich: Gigawattstunden-Projekte verändern den Maßstab

Das Segment von 100–500 MWh wächst am schnellsten mit einer CAGR von 29,1 %, da Versorgungsunternehmen eigenständige Blöcke wählen, die Gasspitzenlastkraftwerke bei den nivellierten Kosten übertreffen. Saudi-Arabiens 1,3-GWh-Rotes-Meer-Projekt demonstriert die Rentabilität von Händlerspeichern unter Tageszeittarifen.

Systeme unter 10 MWh bleiben für die Ausfallsicherheit im Wohn-, Telekommunikations- und kleinen Gewerbe- und Industriebereich entscheidend, aber Gigawattstunden-Ambitionen signalisieren eine Konsolidierung unter bilanzkräftigen Entwicklern, die in der Lage sind, multi-milliardenschwere EPC-Umfänge zu verwalten. Afrikanische Obergrenzen bei 100 MWh schränken Skaleneffekte ein und erhalten die Fragmentierung in diesen Märkten aufrecht.

Nach Endnutzeranwendung: Das Segment der Versorgungsunternehmen dominiert das Wachstum

Versorgungsunternehmen hielten im Jahr 2025 einen Marktanteil von 59,44 % und werden voraussichtlich mit einer CAGR von 21,9 % wachsen, da die Netzstabilitätsmandate zunehmen. Allein die Saudi Electricity Company beschaffte 10 GWh Kapazität für Schwarzstart- und Schwungmassen-Reservedienste.

Gewerbe- und Industrienutzer setzen hinter dem Zähler platzierte Speicher für das Lastspitzenmanagement und den Ausfallschutz ein, wie die 200 MWh verdeutlichen, die 2024 bei südafrikanischen Fabriken während der rollierenden Stromausfälle installiert wurden. Rechenzentrums-Backup-Standards von 15-minütiger Dauer sind ein weiterer Wachstumsvektor auf digitalen GCC-Campussen. Die Akzeptanz im Wohnbereich hinkt hinterher, bis Finanzierungsmodelle ausgereift sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabiens Anteil von 23,08 % am Markt für Batterie-Energiespeichersysteme im Nahen Osten und Afrika im Jahr 2025 führt die Region an, und eine CAGR von 22,95 % bis 2031 wird durch das 48-GWh-Speichermandat, mehrjährige Rahmenverträge und Kapitalkosten von 4–6 % gestützt. Die eigenständige Anlage am Roten Meer validierte die Händlerwirtschaftlichkeit unter dynamischen Tarifen.

Die Vereinigten Arabischen Emirate und Katar folgen und setzen auf Kapazitätszahlungsmodelle, die Erlöse vom Einsatz entkoppeln. Masdars 19-GWh-Vereinbarung demonstriert die Beschaffung auf nationalem Maßstab, während Katars eigenständige 400-MWh-Ausschreibung den Händlerspeicher im Golfraum einleitet. Subsahara-Afrika birgt Aufwärtspotenzial: Südafrika nahm 2024 1,2 GWh in Betrieb, um Netzaufrüstungen zu verschieben, Kenias 120 Mikronetze veranschaulichen die ländliche Rentabilität, und Ägyptens 200-MWh-Hybrid für Suez-Industrien signalisiert industriellen Appetit. Dennoch bremsen Nigerias Tarifrücknahmen und hohe staatliche Spreads die Projektpipelines, was den Unterschied zwischen regulatorischer Sicherheit in den GCC-Staaten und politischer Volatilität anderswo unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die fünf größten Anbieter rund 55 % des im Jahr 2024 vertraglich vereinbarten Volumens kontrollieren. Chinesische Konzerne Contemporary Amperex Technology (CATL) und BYD Co. Ltd. nutzen regionale Hubs und Konditionen in Lokalwährung, um westliche OEMs auf Barwertbasis um 15–20 % zu unterbieten. Fluence Energy Inc.s 2,5-GW-Vertrag mit der Saudi Electricity Company zeigt, dass langfristige Rahmenverträge Transaktionskosten senken können – ein Modell, das Tesla Inc. und Sungrow Power Supply Co. in den Vereinigten Arabischen Emiraten und Ägypten replizieren.

Die technologische Differenzierung verlagert sich von Zellen auf Software; Huawei Digital Powers FusionSolar und Schneider Electric SEs EcoStruxure liefern KI-basiertes Gebotsmanagement, das die Anlagenrenditen um 10–20 % steigert. Modulspezialisten wie AlphaESS Co. Ltd. nutzen Gewerbe- und Industrienischen, wo Geschwindigkeit vor Größe geht. Die Patentaktivität bei Festkörperbatterien und netzbildenden Wechselrichtern, angeführt von Siemens Energy AG und ABB Ltd., kündigt die nächste Wettbewerbswelle an.

Weitere Konsolidierung ist zu erwarten, da Entwickler, die in der Lage sind, Projekte über 500 MWh zu finanzieren, kleinere EPC-Unternehmen verdrängen. Dennoch bestehen Nischenmöglichkeiten in netzunabhängigen Bergbau- und Telekommunikations-Mikronetzen, Segmenten, die flexible Formfaktoren und schnellen Aufbau erfordern.

Marktführer der Batterie-Energiespeichersystem-Branche im Nahen Osten und Afrika

NGK Insulators Ltd.

Tesla Inc

Huawei Digital Power

BYD Co. Ltd.

Fluence Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kuwait schreitet mit Plänen zum Bau eines der größten Batterie-Energiespeichersysteme im Nahen Osten voran und strebt eine Entladekapazität von 1,5 GW und einen Gesamtspeicherbereich von 4–6 GWh an.

- September 2025: Die Saudi Electricity Company (SEC), das staatliche Versorgungsunternehmen Saudi-Arabiens, hat Verträge für zwei bedeutende Batterie-Energiespeichersysteme (BESS) mit einer Gesamtkapazität von 4,9 GWh abgeschlossen.

- April 2025: Cummins stellte seine Batterie-Energiespeichersysteme (BESS) der nächsten Generation auf einer Veranstaltung in Dubai, Vereinigte Arabische Emirate, vor.

- Juni 2025: Im dritten Ausschreibungsfenster sicherte sich Scatec ASA den Status des bevorzugten Bieters für das Haru-BESS-Batterie-Energiespeicherprojekt mit einer Kapazität von 123 MW/492 MWh.

Berichtsumfang des Marktes für Batterie-Energiespeichersysteme (BESS) im Nahen Osten und Afrika

Batterie-Energiespeichersysteme gelten als Schlüsseltechnologie für den Übergang zu einem nachhaltigen Energiesystem. Batterie-Energiespeichersysteme speichern die erzeugte Energie und geben sie bei Bedarf an den Endnutzer ab. Sie regulieren Spannung und Frequenz, reduzieren Spitzenlastgebühren, integrieren erneuerbare Quellen und bieten eine Notstromversorgung. Batterien sind in Energiespeichersystemen von entscheidender Bedeutung und machen rund 60 % der Gesamtkosten des Systems aus.

Der Markt für Batterie-Energiespeichersysteme im Nahen Osten und Afrika ist nach Batterietyp, Verbindungstyp, Komponente, Energiekapazität, Endnutzer und Geografie segmentiert. Nach Batterietyp ist der Markt in Lithium-Ionen, Blei-Säure, Durchflussbatterie, Natrium-Ionen und andere Technologien segmentiert. Nach Verbindungstyp ist der Markt in netzgebunden und netzunabhängig segmentiert. Nach Komponente ist der Markt in Batteriepakete, Gestelle, Leistungskonversionssystem (PCS), Energiemanagementsystem (EMS) und Hilfsanlagen segmentiert. Nach Energiekapazität ist der Markt in unter 10 MWh, 10 bis 100 MWh, 100 bis 500 MWh und über 500 MWh segmentiert. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie (G&I) sowie Privathaushalte segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Batterie-Energiespeichersysteme im Nahen Osten und Afrika in den wichtigsten Ländern ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (Milliarden USD).

| Lithium-Ionen (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithium-Titanat (LTO)) |

| Blei-Säure |

| Durchflussbatterie (Vanadium-Redox, Zink-Brom) |

| Natrium-Ionen |

| Andere Batterietechnologien (NiCd, hybride Superkondensatoren) |

| Netzgebunden (netzgekoppelt) |

| Netzunabhängig (Mikronetz, Hybrid) |

| Batteriepakete und Gestelle |

| Leistungskonversionssystem (PCS) |

| Energiemanagementsoftware (EMS) |

| Hilfsanlagen und Dienstleistungen |

| Unter 10 MWh |

| 10 bis 100 MWh |

| 100 bis 500 MWh |

| Über 500 MWh |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Südafrika |

| Ägypten |

| Kenia |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Lithium-Ionen (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithium-Titanat (LTO)) |

| Blei-Säure | |

| Durchflussbatterie (Vanadium-Redox, Zink-Brom) | |

| Natrium-Ionen | |

| Andere Batterietechnologien (NiCd, hybride Superkondensatoren) | |

| Nach Verbindungstyp | Netzgebunden (netzgekoppelt) |

| Netzunabhängig (Mikronetz, Hybrid) | |

| Nach Komponente | Batteriepakete und Gestelle |

| Leistungskonversionssystem (PCS) | |

| Energiemanagementsoftware (EMS) | |

| Hilfsanlagen und Dienstleistungen | |

| Nach Energiekapazitätsbereich | Unter 10 MWh |

| 10 bis 100 MWh | |

| 100 bis 500 MWh | |

| Über 500 MWh | |

| Nach Endnutzeranwendung | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Kenia | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Batterie-Energiespeichersysteme im Nahen Osten und Afrika?

Der Markt wurde im Jahr 2026 auf 2,85 Milliarden USD bewertet.

Wie schnell wird das Wachstum des Sektors erwartet?

Eine CAGR von 19,18 % wird für den Zeitraum 2026 bis 2031 prognostiziert, wodurch die Umsätze auf 6,86 Milliarden USD steigen.

Welches Land ist der am schnellsten wachsende Beitragender?

Saudi-Arabien wird bis 2031 mit einer CAGR von 22,95 % wachsen, getragen von seinem 48-GWh-Mandat.

Welche Batterietechnologie gewinnt für die Langzeitspeicherung an Bedeutung?

Durchflussbatterien beschleunigen sich mit einer CAGR von 28,25 % aufgrund überlegener Mehrwirtschaftlichkeit über mehrere Stunden.

Warum sind netzunabhängige Systeme in Subsahara-Afrika wichtig?

Sie helfen Bergbauunternehmen und ländlichen Gemeinschaften, unzuverlässige Netze zu umgehen und gleichzeitig die Dieselkosten unter 0,10 USD/kWh zu senken.

Was treibt sinkende Speicherkosten in der Region an?

Lithium-Eisenphosphat-Preise, die unter 100 USD/kWh fallen, und durch Staatsfonds finanzierte Mega-Ausschreibungen.

Seite zuletzt aktualisiert am: