Marktgröße und Marktanteil für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

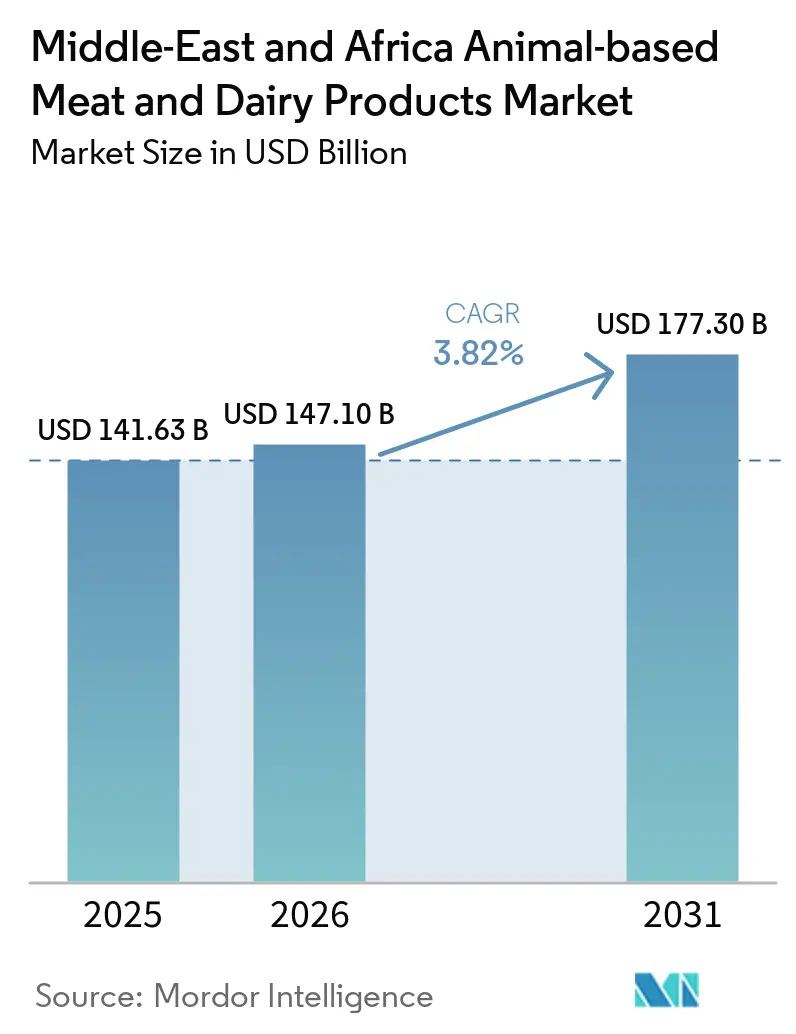

| Marktgröße im Basisjahr (2025) | 141.63 Milliarden US-Dollar |

| Marktgröße (2026) | 147.10 Milliarden US-Dollar |

| Marktgröße (2031) | 177.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

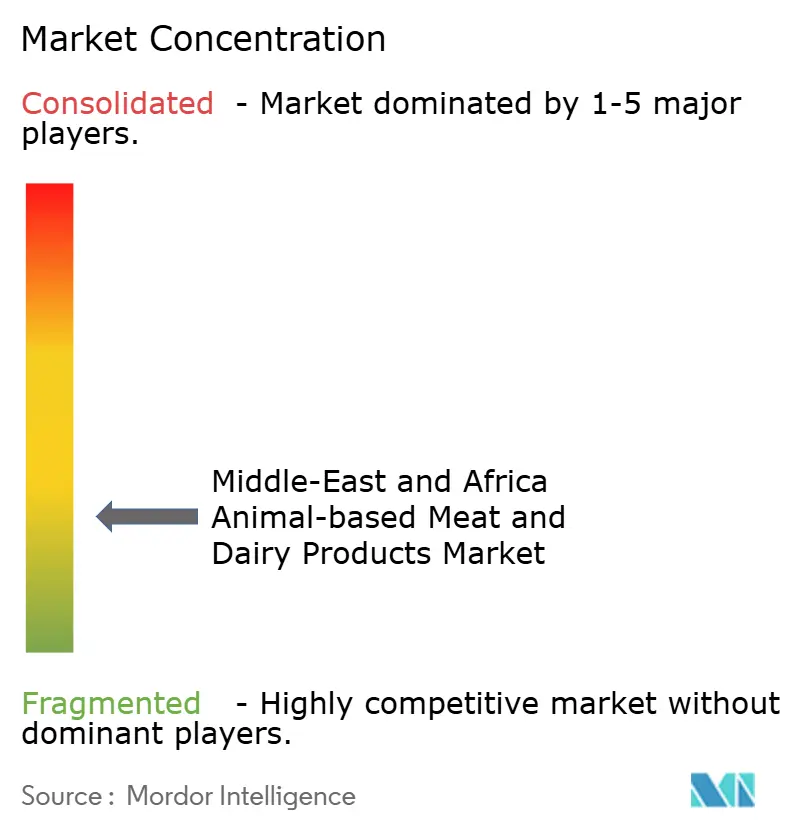

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika wird voraussichtlich von 141,63 Milliarden USD im Jahr 2025 auf 147,10 Milliarden USD im Jahr 2026 anwachsen. Es wird erwartet, dass der Markt bis 2031 177,30 Milliarden USD erreicht und dabei im Zeitraum 2026–2031 mit einem CAGR von 3,82 % wächst. Das moderate Gesamtwachstum der Region verdeckt einen tiefgreifenden strukturellen Wandel. Saudi-Arabiens Vision 2030 hat bereits 10 Milliarden USD in vertikal integrierte Viehwirtschaftskomplexe gelenkt, während Südafrikas Käseexporte im Jahr 2024 trotz handelsbeschränkender Gesundheitssperren aufgrund der Nachfrage nach handwerklichen Produkten um 50 % gestiegen sind. Ernährungssicherheitsmandate lenken staatliches Kapital in inländische Futter-, Schlachtungs- und Kühlkettenanlagen und schützen die Betreiber vor Währungsschwankungen und Frachtaufschlägen auf dem Roten Meer, die im Zeitraum 2024–2025 um 250–500 % gestiegen sind. Gleichzeitig treibt die regulatorische Konvergenz im Rahmen von GSO 993:2015 die Verarbeiter dazu an, die Halal-Konformität zu automatisieren, den Ausschuss durch Nichtkonformität auf unter 2 % zu senken und skalierte Marktakteure zu begünstigen, die in der Lage sind, Zertifizierungsgebühren von 15.000–50.000 SAR (4.000,50–13.335,00 USD) pro SKU zu amortisieren. Steigende verfügbare Einkommen in GCC-Städten heben Premiumsegmente an, während Nigeria, Ägypten und Marokko steuerliche Anreize nutzen, um Joghurt- und Käsekapazitäten zu lokalisieren und ihre jährliche Importrechnung für Milchpulver in Höhe von 1,5 Milliarden USD zu reduzieren.

Wichtigste Erkenntnisse des Berichts

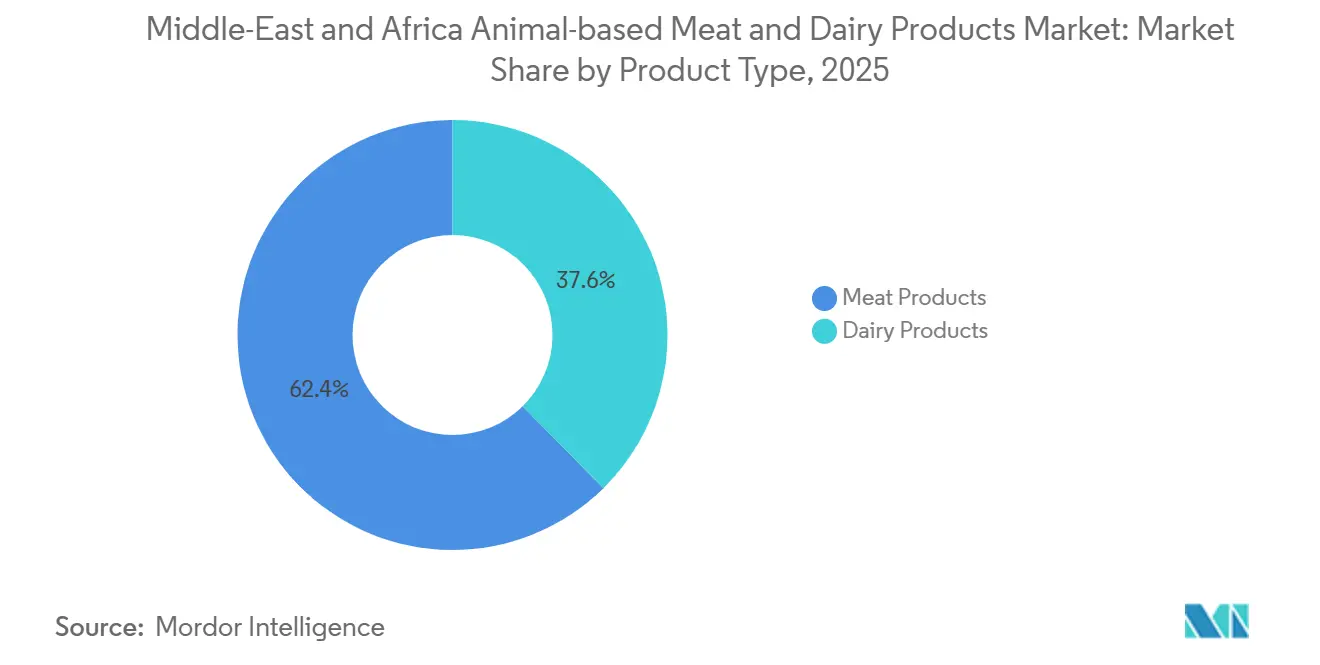

- Nach Produkttyp führten Fleischprodukte im Jahr 2025 mit einem Anteil von 62,38 % am Markt für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika, während Milchgetränke bis 2031 den schnellsten CAGR von 5,46 % verzeichnen sollen.

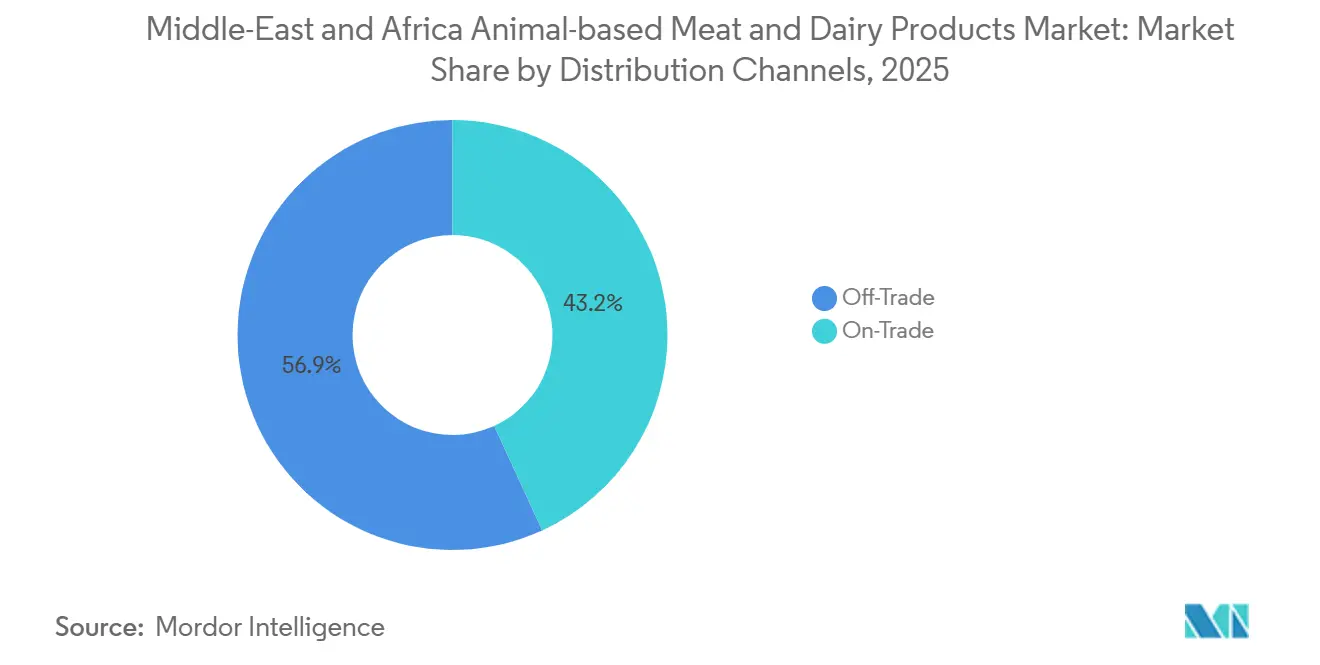

- Nach Vertriebskanal hielten Off-Trade-Formate im Jahr 2025 einen Anteil von 56,85 % an der Marktgröße für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika, aber der On-Trade-Bereich wächst im Zeitraum 2026–2031 mit einem CAGR von 6,02 %.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 58,68 % der Nachfrage; Südafrika ist mit einem CAGR von 5,78 % bis 2031 der am schnellsten wachsende Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinreichen Produkten | +1.2% | Global, am stärksten in Saudi-Arabien, den VAE und Südafrika | Mittelfristig (2–4 Jahre) |

| Bevölkerungswachstum und Urbanisierung fördern den Konsum von praktischen Fertigprodukten | +0.9% | Nigeria, Ägypten, Marokko, mit Ausstrahlungseffekten auf Expatriate-Gemeinschaften im Golf | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte steigern die Produktionseffizienz und Qualitätskontrolle | +0.6% | Saudi-Arabien, VAE, Südafrika (automatisierte Milchviehbetriebe, IoT-Kühlkette) | Mittelfristig (2–4 Jahre) |

| Wechsel zu Premium-Handwerksmilchprodukten und -fleisch spricht wohlhabende Segmente an | +0.5% | GCC-Kernregion (Saudi-Arabien, VAE, Katar), städtische Zentren Südafrikas | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturinvestitionen verbessern die Kühlkettenlogistik für verderbliche Waren | +0.7% | Ägypten, Nigeria, Marokko, Kenia (Ausstrahlungseffekte) | Langfristig (≥ 4 Jahre) |

| Steigende staatliche Investitionsprogramme zur Ernährungssicherheit | +0.8% | Saudi-Arabien, VAE, Ägypten (Staatsfonds, bilaterale Darlehen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinreichen Produkten

Der Pro-Kopf-Konsum von tierischem Protein im Golf-Kooperationsrat erreichte im Jahr 2025 63 Kilogramm und übertraf damit den globalen Durchschnitt um 40 %, dennoch bestehen Mikronährstoffmängel bei einkommensschwächeren Expatriate-Gruppen, die auf günstigere Verarbeitungsfleischprodukte mit suboptimalen Aminosäureprofilen angewiesen sind. Dieses Paradoxon treibt die Premiumisierung voran: Al Safi Danone brachte 2025 ein Milchformat mit 36 Gramm Protein auf den Markt, das auf Fitnessbegeisterte abzielt, die bereit sind, einen Aufpreis von 30 % gegenüber herkömmlicher UHT-Milch zu zahlen, während Almarais Protein-Smoothie-Linie 30 Gramm pro 330-Milliliter-Portion liefert und Molkenprotein-Isolate aus den vertikal integrierten Milchviehbetrieben des Unternehmens verwendet. Südafrikas Geflügelsektor, der 60 % des nationalen Fleischkonsums deckt, profitiert von der Deflation bei Maispreisen – lokaler Gelbmais fiel im Dezember 2025 um 12 % im Jahresvergleich –, was es den Verarbeitern ermöglicht, die Einzelhandelspreise stabil zu halten und gleichzeitig die Margen zu erweitern, so das Landwirtschaftsministerium der Vereinigten Staaten[1]Quelle: USDA Foreign Agricultural Service, "Dairy and Products Annual – South Africa," APPS.FAS.USDA.GOV. Nigerias Nationaler Viehwirtschaftstransformationsplan, der 5-jährige Steuerbefreiungen und Einfuhrzollbefreiungen vorsieht, zielt darauf ab, die inländische Joghurtkapazität bis 2028 zu verdreifachen und die Abhängigkeit von Pulverimporten zu verringern, die im Jahr 2024 1,5 Milliarden USD ausmachten. Der Protein-Schwenk verändert auch den Einzelhandel: Hypermärkte in Riad und Dubai widmen jetzt 18–20 % ihrer Kühlfläche proteinreichen SKUs, gegenüber 12 % im Jahr 2023, was auf eine strukturelle Nachfrage und keinen vorübergehenden Trend hindeutet.

Bevölkerungswachstum und Urbanisierung fördern den Konsum von praktischen Fertigprodukten

Nigerias städtische Bevölkerung überstieg im Jahr 2025 110 Millionen, wobei die Ballungsräume Lagos und Abuja jährlich 2,8 Millionen Nettomigranten aufnehmen, was die Mahlzeitenzubereitung verkürzt und die Nachfrage nach vormarinierten Hähnchen, portionierten Fleischbällchen und Joghurtbechern in Einzelportionen steigert. Ägyptens Convenience-Store-Netz wuchs im Zeitraum 2024–2025 um 22 % und bietet lagerstabilen Schmelzkäse und UHT-Aromatmilch an, die Kühlkettenprobleme in Sekundärstädten wie Assuan und Luxor umgehen. Saudi-Arabiens Vision-2030-Ziel von 150 Millionen Jahrestouristen bis 2030, gegenüber 109 Millionen im Jahr 2024, treibt die rasche Expansion von Schnellrestaurants voran; Dubai begrüßte 2025 19,5 Millionen Besucher, von denen jeder laut Schätzungen des Wirtschaftsministeriums der Vereinigten Arabischen Emirate 4,2 Kilogramm Fleisch und Milchprodukte während seines Aufenthalts konsumierte. Verarbeitete Fleischformate wie Würstchen, Burger und Kebabs machen 38 % des gesamten Fleischvolumens im GCC aus, gegenüber 22 % in Subsahara-Afrika, was die Infrastrukturreife und das verfügbare Einkommen widerspiegelt. Marokkos Molkereigenossenschaften führten 2025 aromatisierte Milchbeutel mit 200 Millilitern ein, die zu einem Preis von 5 MAD (0,50 USD) angeboten werden, importierte Tetra-Pak-Kartons um 35 % unterbieten und ländliche Souks erschließen, die bisher auf Loseverkauf von Milch angewiesen waren.

Technologische Fortschritte steigern die Produktionseffizienz und Qualitätskontrolle

Almarai setzte 2025 IoT-fähige Melkstände in seiner 170.000 Tiere umfassenden Milchviehherde ein, senkte die Arbeitskosten pro Liter um 18 % und steigerte die durchschnittlichen Erträge auf 11.200 Liter pro Kuh und Jahr, was 30 % über dem Nahost-Durchschnitt liegt. Südafrikas Clover Industries integrierte Blockchain-Rückverfolgbarkeit für seine handwerkliche Käselinie, sodass Einzelhändler die Herkunft vom Weidegang bis ins Regal innerhalb von 48 Stunden überprüfen können – eine Fähigkeit, die Listungen in Woolworths' Premiumsortiment und Exportverträge in die VAE zu 6,68 USD pro Kilogramm sicherte, dem Doppelten des Rohstoffpreises für Rindfleisch. Ägyptens Kühlketteninvestitionen – 29 Millionen USD, die von dem in den VAE ansässigen Unternehmen Agthia und lokalen Partnern im Jahr 2024 bereitgestellt wurden – installieren 12.000 Kühlschränke in Kairo und Alexandria und ermöglichen die Direktlieferung von Milchprodukten an Verbraucher innerhalb von 4 Stunden nach dem Melken, wodurch die Lebensfähigkeit von Probiotika erhalten bleibt, die die Umgebungsverteilung zerstört. Automatisierte Halal-Schlachtlinien, zertifiziert nach GSO 993:2015, verarbeiten 180 Vögel pro Minute mit Echtzeit-pH- und Temperaturüberwachung, reduzieren den Ausschuss durch Nichtkonformität von 8 % auf unter 2 % und erfüllen die Exportvoraussetzungen der saudi-arabischen Behörde für Lebensmittel und Arzneimittel, so die saudi-arabische Behörde für Lebensmittel und Arzneimittel[2]Quelle: Saudi Food and Drug Authority, "Halal Certification Requirements," SFDA.GOV.SA. Nigerias FrieslandCampina WAMCO pilotierte 2025 solarbetriebene Milchsammelzentren, erweiterte die Beschaffungsreichweite auf 14.000 Kleinbauernbetriebe und senkte den Verderb von 22 % auf 9 % – ein Durchbruch, der die Importsubstitutionslücke verringert.

Wechsel zu Premium-Handwerksmilchprodukten und -fleisch spricht wohlhabende Segmente an

Südafrikas handwerklicher Käsesektor gewann bei den World Cheese Awards 2024 12 Medaillen, wobei Einreichungen aus Stellenbosch und dem Westkap Einzelhandelsaufschläge von 40–60 % gegenüber herkömmlichem Cheddar erzielen, die Produktion jedoch auf 8.000 Tonnen jährlich beschränkt bleibt, weniger als 2 % der nationalen Käseproduktion, sodass das Exportpotenzial weitgehend ungenutzt bleibt. Golfkonsumenten, insbesondere emiratische und saudi-arabische Staatsangehörige mit einem monatlichen Einkommen von über 8.000 USD, wendeten 2025 14 % ihrer Lebensmittelausgaben für Bio- und Weidehaltungsetiketten auf, gegenüber 9 % im Jahr 2023, was Al Rawabi Dairy dazu veranlasste, eine zertifizierte Bio-Laban-Linie zum Preis von 12 AED (3,27 USD) pro Liter einzuführen. Ägyptens Juhayna führte 2025 einen griechischen Joghurt ein, der mit 15 Gramm Protein pro 150-Gramm-Becher angereichert ist und 25 % über dem Standardangebot liegt, und richtet sich an Kairos Expatriate- und obere Mittelklassesegmente. Die Premiumisierungswelle verändert auch die Verpackung: Milchprodukte mit Einzelursprung, die auf bestimmte Betriebe zurückzuführen sind, und Rindfleisch von Erbrassenrindern gewinnen in Dubais Spinneys und Carrefour Regalfläche, was signalisiert, dass wohlhabende Käufer die Herkunftsgeschichte über den Preis stellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von Importen | -0.8% | Ägypten, Nigeria, GCC (Futtermittelgetreide zu 80–90 % importiert) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch pflanzliche Alternativen | -0.3% | Städtische Zentren der VAE und Saudi-Arabiens, Ballungsräume Südafrikas | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden und Lebensmittelsicherheitsstandards | -0.5% | GCC (SFDA, GSO), Nigeria (NAFDAC), Südafrika (NFSA) | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten begrenzen die Skalierbarkeit | -0.6% | Ägypten, Nigeria, Marokko (Defizite bei Futtermitteln, Energie und Kühlkette) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von Importen

Ägypten importierte 2024 90 % seiner Futtermittelkulturen, was die Margen in der Milch- und Geflügelwirtschaft dem Währungsverfall aussetzte. Das ägyptische Pfund verlor im Zeitraum 2024–2025 38 % gegenüber dem Dollar, was die Maiskosten um 40 % erhöhte und die Verarbeiter zwang, die Einzelhandelspreise um 12–18 % anzuheben, was das Mengenwachstum dämpfte. Nigerias jährliche Importrechnung für Milchpulver in Höhe von 1,5 Milliarden USD bleibt trotz staatlicher Anreize bestehen, da die lokale Milcherfassung auf 180.000 Kleinbauernbetriebe ohne Kühlung fragmentiert ist, was zu einem Verderb von 22 % vor der Verarbeitung führt. Die 80–85-prozentige Lebensmittelimportabhängigkeit des GCC ließ die Logistikkosten in die Höhe schnellen, als Störungen im Roten Meer im Zeitraum 2024–2025 Sendungen um das Kap der Guten Hoffnung umleiteten, was 14 Tage zusätzliche Transitzeit und Frachtaufschläge von 250–500 % bedeutete und die Verarbeitungsmargen um 3–5 Prozentpunkte erodierte. Sudans Bürgerkrieg schränkte den Viehexport nach Ägypten und Saudi-Arabien ein, entfernte 2024 1,2 Millionen Rinder aus dem regionalen Angebot und trieb die Rindfleischpreise auf Kairos Großhandelsmärkten um 40 % in die Höhe. Südafrikas Maul-und-Klauenseuche-Ausbruch im Jahr 2024 löste Importverbote aus den VAE, Saudi-Arabien und Katar aus, was die Branche 1,25 Milliarden ZAR (68 Millionen USD) an entgangenen Rindfleischexporten kostete und die Produzenten zwang, Lagerbestände mit 30 % Rabatt im Inland aufzunehmen.

Wettbewerb durch pflanzliche Alternativen

Pflanzliche Fleisch- und Milchalternativen bleiben im Nahen Osten und Afrika eine Nische mit einer Marktdurchdringung von unter 2 % im Jahr 2025, doch das Nischenwachstum in den städtischen Zentren der VAE und Südafrikas signalisiert einen aufkommenden Druck auf die Rohstoffsegmente für tierisches Protein. Die Unklarheit bei der Halal-Zertifizierung schränkt die Akzeptanz ein: Die GCC-Normungsorganisation hat keine einheitlichen Leitlinien für pflanzliche Produkte herausgegeben, sodass Importeure fragmentierte nationale Regelungen navigieren müssen, die den Markteinführungszeiträumen 6–12 Wochen hinzufügen und Konformitätskosten von 15.000–50.000 SAR pro SKU verursachen. Preisaufschläge von 40–60 % gegenüber herkömmlichen Milch- und Fleischprodukten schrecken preissensible Käufer in Ägypten und Nigeria ab, wo das Pro-Kopf-Einkommen durchschnittlich 3.800 USD bzw. 2.200 USD beträgt. Wohlhabende Golfkonsumenten, insbesondere Expatriates und Millennials, wendeten 2025 jedoch 8 % ihrer Proteinausgaben für pflanzliche Optionen auf, gegenüber 4 % im Jahr 2023, angetrieben durch Umwelt- und Gesundheitsnarrative, die in sozialen Medien verstärkt werden. Südafrikas Woolworths erweiterte sein pflanzliches Sortiment 2025 auf 42 SKUs und erzielte 3,2 % der Kühlproteinverkäufe in Ballungsraumfilialen – ein Anteil, der sich bis 2028 verdoppeln könnte, wenn sich die Preise denen konventioneller Produkte annähern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Milchgetränke übertreffen Rohstoffsegmente

Im Jahr 2025 machten Fleischprodukte 62,38 % des Gesamtumsatzes aus. Milchgetränke sind jedoch auf dem Vormarsch und verzeichnen bis 2031 einen CAGR von 5,46 %, die schnellste Wachstumsrate unter allen Produktkategorien. Dieser Wandel vollzieht sich, da Golfkonsumenten von zuckerhaltigen Erfrischungsgetränken zu proteinangereicherten Milchprodukten und probiotischen Smoothies wechseln. Al Safi Danone führte 2025 ein Milchformat mit 36 Gramm Protein ein, das auf Fitnessbegeisterte abzielt und mit einem Aufpreis von 30 % gegenüber Standard-UHT-Milch angeboten wird. Ihre griechische Gelato-Joghurtlinie mit 15 Gramm Protein in einem 150-Gramm-Becher eroberte innerhalb von nur sechs Monaten 8 % des saudi-arabischen Kühljoghurtmarktes. Im GCC machen verarbeitete Fleischprodukte – Würstchen, Burger und Fleischbällchen – 38 % des gesamten Fleischvolumens aus. Dieser Anstieg wird durch die Verbreitung von Schnellrestaurants und einen boomenden Tourismussektor angetrieben. Im Jahr 2025 konsumierte jeder der 19,5 Millionen Dubaibesucher schätzungsweise 4,2 Kilogramm Fleisch und Milchprodukte, was die Nachfrage nach portionierten, halal-zertifizierten Produkten steigert. In Südafrika dominiert Geflügel die Kategorie des weißen Fleisches und macht 60 % des nationalen Fleischkonsums aus. Dank einer Deflation der Maispreise um 12 % im Jahresvergleich per Dezember 2025 konnten die Verarbeiter die Einzelhandelspreise stabil halten und gleichzeitig ihre Margen steigern. Rotes Fleisch – Rind, Lamm und Hammel – kämpft derweil mit Herausforderungen. Ein Maul-und-Klauenseuche-Ausbruch im Jahr 2024 führte zu Importverboten in Südafrika und stoppte Exporte in die VAE, was die Branche 68 Millionen USD kostete. Dennoch erzielen Premium-Lammprodukte trotz eines Volumenanteils von nur 6 % einen bemerkenswerten Anteil von 11 % am Umsatz mit rotem Fleisch, angetrieben durch die erhöhte Nachfrage während der Ramadan-Geschenksaison.

Die Premiumisierung von Käse verändert die Milchwirtschaftslandschaft. Südafrikas handwerkliche Käseproduzenten gewannen bei den World Cheese Awards 2024 12 Medaillen. Mit einer Jahresproduktion von nur 8.000 Tonnen – weniger als 2 % der nationalen Produktion – bleibt ihr Exportpotenzial jedoch weitgehend ungenutzt. Speiseeis und gefrorene Milchprodukte verzeichnen ein stetiges Wachstum, begünstigt durch Saudi-Arabiens ehrgeiziges Ziel, bis 2030 jährlich 150 Millionen Touristen anzuziehen. Der Gastgewerbesektor der VAE mit 650 Hotelprojekten, die bis 2032 161.574 Zimmer hinzufügen, integriert Dessertangebote als lukrative Zusatzverkäufe. Während gesundheitsbewusste Millennials traditionelle Milch- und Buttervolumina unter Druck setzen, soll Nigerias Nationaler Viehwirtschaftstransformationsplan mit 5-jährigen Steuerbefreiungen die Joghurtkapazität des Landes bis 2028 verdreifachen. Damit sollen die jährlich für Milchpulverimporte aufgewendeten 1,5 Milliarden USD ersetzt werden. Die wachsende Bedeutung von Milchgetränken wird durch strukturelle Nachfrageverschiebungen unterstrichen: Golfhypermärkte haben ihre Kühlfläche für proteinreiche SKUs von 12 % im Jahr 2023 auf jetzt 18–20 % erhöht, was die Mainstreaming-Entwicklung der funktionalen Ernährung verdeutlicht.

Nach Vertriebskanälen: On-Trade gewinnt durch Tourismus und HoReCa-Expansion

Im Jahr 2025 erfassten Off-Trade-Kanäle 56,85 % des Umsatzes, angeführt von Supermärkten und Hypermärkten, die lagerstabilen Schmelzkäse und UHT-Milch anbieten. Der On-Trade-Sektor soll jedoch bis 2031 mit einem CAGR von 6,02 % wachsen. Saudi-Arabiens Vision 2030 zielt auf eine Steigerung der jährlichen Touristenzahlen von 109 Millionen im Jahr 2024 auf 150 Millionen bis 2030 ab. Dieser Anstieg treibt die rasche Expansion von Schnellrestaurants voran. Insbesondere wird erwartet, dass jeder Tourist laut Schätzungen des Wirtschaftsministeriums der Vereinigten Arabischen Emirate 4,2 Kilogramm Fleisch und Milchprodukte konsumiert. Im Jahr 2025 erlebte Dubai mit 19,5 Millionen Besuchern einen Hotelboom mit 650 Projekten, die 161.574 Zimmer im Bau bedeuten. Diese Einrichtungen benötigen Milch- und Fleischlieferanten, die Konsistenz und Halal-Zertifizierung über den Preis stellen. Ägypten verzeichnete derweil mit 14,9 Millionen Touristenankünften im Jahr 2024 eine erhöhte Nachfrage in Hotels, Restaurants und Cafés nach portionierten Joghurtbechern und vormarinierten Hähnchen. Diese Formate bewältigen geschickt Kühlkettenprobleme in Sekundärstädten wie Assuan und Luxor.

Online-Einzelhandelskanäle im Off-Trade-Sektor verzeichnen ein Wachstum im zweistelligen Bereich. Insbesondere liegen die durchschnittlichen Bestellwerte bei 102 USD in den VAE und 52,50 USD in Saudi-Arabien. In einem bedeutenden Schritt verpflichtete sich das in den VAE ansässige Unternehmen Agthia 2024 zu 29 Millionen USD zur Stärkung der Kühlketteninfrastruktur Ägyptens. Die Investition führte zur Installation von 12.000 Kühlschränken in Kairo und Alexandria. Dieses System ermöglicht Direktlieferungen von Milchprodukten an Verbraucher innerhalb von nur 4 Stunden nach dem Melken und gewährleistet die Lebensfähigkeit von Probiotika, die die Umgebungsverteilung beeinträchtigt. In Nigeria verzeichneten Convenience-Stores in den Ballungsräumen Lagos und Abuja zwischen 2024 und 2025 eine Expansion von 22 %. Diese Geschäfte begannen, Joghurt in Einzelportionen und verarbeitetes Fleisch zu führen, um städtische Migranten anzusprechen, die schnellere Mahlzeitenlösungen suchen. Während Supermärkte und Hypermärkte weiterhin grundlegend sind, wird ihr Wachstum sowohl vom On-Trade- als auch vom Online-Sektor übertroffen. Preissensible Verbraucher in Marokko und Ägypten werden zunehmend von Discountformaten und traditionellen Nassmärkten angezogen. Dort können sie Loseverkaufsmilch zu 5 MAD (0,50 USD) für 200 Milliliter kaufen, ein Preis, der markierte UHT-Milch um 35 % unterbietet.

Geografische Analyse

Saudi-Arabien hat mithilfe seines Staatsvermögens vertikal integrierte Milch- und Geflügelkomplexe aufgebaut und seine Abhängigkeit von Frischmilchimporten von 80 % auf unter 40 % gesenkt. Dieser Schritt, ein Eckpfeiler der 10-Milliarden-USD-Ernährungssicherheitsinitiative der Vision 2030, hat das Land in die Lage versetzt, 58,68 % der Nachfrage im Jahr 2025 zu bedienen. Mit Blick auf den Tourismus strebt Saudi-Arabien bis 2030 150 Millionen Jahresbesucher an, was eine rasche Expansion von Schnellrestaurants antreibt. Jeder Tourist soll laut dem Wirtschaftsministerium der Vereinigten Arabischen Emirate etwa 4,2 Kilogramm Fleisch und Milchprodukte konsumieren[3]Quelle: Hospitality Net Reporter, "MENA Hospitality Market to Reach $487 Billion by 2032," HOSPITALITYNET.ORG. Die Vereinigten Arabischen Emirate, obwohl kleiner in ihrer Größenordnung, spiegeln Saudi-Arabiens Strategien wider. Dubai, das 2025 mit 19,5 Millionen Besuchern rechnet, erlebt einen Hotelboom mit 650 Projekten, die bis 2032 161.574 Zimmer hinzufügen. Diese Einrichtungen binden vertraglich gebundene Milch- und Fleischlieferanten ein, die Halal-Konformität und Konsistenz betonen.

Südafrika, die am schnellsten wachsende Nation mit einem CAGR von 5,78 %, verlagert seinen Fokus von Rohstoffrindfleisch auf handwerklichen Käse. Die Produzenten gewannen stolz 12 Medaillen bei den World Cheese Awards 2024 und feierten einen Anstieg des Exportvolumens um 50 %, selbst inmitten von Handelssperren aufgrund der Maul-und-Klauenseuche. Gestützt durch eine staatliche Investition von 1,8 Milliarden ZAR (98 Millionen USD) führt das Land eine Impfkampagne für seinen Rinderbestand von 12,1 Millionen Tieren durch. Das Ziel: den Exportzugang zu den VAE und Saudi-Arabien zurückzugewinnen, Märkten, auf denen südafrikanisches Rindfleisch einst einen Premiumpreis von 6,68 USD pro Kilogramm erzielte, dem Doppelten des Rohstoffpreises. Geflügel, das 60 % des nationalen Fleischkonsums ausmacht, profitiert von einem Rückgang der Maispreise um 12 % im Jahresvergleich per Dezember 2025. Diese Preisstabilität hat es den Verarbeitern ermöglicht, die Einzelhandelspreise zu halten und gleichzeitig ihre Margen zu steigern, wie das Globale Landwirtschaftliche Informationsnetzwerk berichtet. In Nigeria hat eine jährliche Milchimportrechnung von erschreckenden 1,5 Milliarden USD zu einer 5-jährigen Steuerbefreiung für lokale Verarbeiter geführt. Mit einer Abhängigkeit von über 90 % bei Futtermittelimporten bleiben die Margen jedoch anfällig für Währungsschwankungen und Frachtkosten. In Marokko machten Molkereigenossenschaften 2025 bedeutende Fortschritte und setzten 340 mobile Kühlfahrzeuge ein. Diese Initiative verband 11.000 Kleinbauernbetriebe innerhalb von nur 6 Stunden nach dem Melken mit Casablancaer Verarbeitern, was zu einem Anstieg der Erzeugerpreise um 18 % und einer stabilisierten Versorgung führte.

Die breitere Region des Nahen Ostens und Afrikas, die Marokko, Nigeria und mehrere kleinere Golfstaaten umfasst, erlebt ein fragmentiertes Wachstum. Herausforderungen wie Kühlkettenlücken und regulatorische Inkonsistenzen sind allgegenwärtig. Mit staatlichen Anreizen und Infrastrukturkrediten bietet sich jedoch eine wachsende Chance für Verarbeiter. Investitionen fließen in betriebseigene Futtermittelmühlen und direkte Verbraucher-E-Commerce-Plattformen. Marokkos ehrgeizige Strategie der Grünen Generation hat bis 2030 12 Milliarden MAD (1,2 Milliarden USD) bereitgestellt. Die Mittel sind für die Subventionierung von genossenschaftlichen Molkereianlagen und halal-zertifizierten Schlachthöfen bestimmt, mit dem Ziel, die inländische Fleischverarbeitung von 52 % auf 68 % der Gesamtproduktion zu steigern. Nigerias Nationaler Viehwirtschaftstransformationsplan zielt derweil darauf ab, die Joghurtkapazität des Landes bis 2027 auf 180.000 Tonnen jährlich zu verdreifachen, um Importe einzudämmen und lukrative Margenreserven zu erschließen, die für Rohstoffakteure unerreichbar sind.

Wettbewerbslandschaft

Der Markt weist eine geringe Konsolidierung auf, wobei Almarai, Savola und Juhayna neben agilen Eigenmarkenanbietern koexistieren. Diese Neueinsteiger nutzen geschickt Kühlkettenlücken in Marokko und Nigeria aus. Almarai, mit einem Investitionsprogramm von 4,8 Milliarden USD bis 2028, soll seine Geflügelkapazität auf beeindruckende 450 Millionen Vögel jährlich verdoppeln. Dieser Schritt integriert nicht nur die Rückwärtsintegration und schützt Almarai vor den Launen volatiler Maispreise, sondern positioniert das Unternehmen auch als Lieferant von 63,7 % des saudi-arabischen Frischmilchmarktes. Im Jahr 2024 sorgte die Savola Group mit der Übernahme von Panda Retail für 8 Milliarden SAR (2,13 Milliarden USD) für Aufsehen. Dieser strategische Schritt integriert die Distribution für Savola vertikal und sichert erstklassige Regalfläche für seine Milch- und Verarbeitungsfleischmarken in 300 Hypermärkten, während gleichzeitig die Logistikkosten um 14 % gesenkt werden, wie Arab News berichtet. Juhayna Food Industries, die einen Anteil von 40 % am ägyptischen Inlandsjoghurtmarkt hält, ist Pionier im Bereich des direkten Verbraucher-E-Commerce. Das Unternehmen hat 12.000 Kühlschränke in Kairo und Alexandria installiert und ermöglicht Lieferungen innerhalb von 4 Stunden nach dem Melken. Diese Innovation erhält die Lebensfähigkeit von Probiotika, die durch die Umgebungsverteilung oft beeinträchtigt wird. Im Wettbewerb in Südafrika stehen RCL Foods und Astral Foods an der Spitze der Automatisierung. Sie haben IoT-fähige Schlachtlinien eingeführt, die 180 Vögel pro Minute verarbeiten. Mit Echtzeit-pH-Überwachung haben sie den Ausschuss durch Nichtkonformität erfolgreich von 8 % auf unter 2 % reduziert und damit die strengen Exportvoraussetzungen der saudi-arabischen Behörde für Lebensmittel und Arzneimittel erfüllt.

Drei primäre Vektoren verdeutlichen die Bündelung von Chancen in weißen Flecken: Verarbeiter investieren in betriebseigene Futtermittelmühlen, umgehen Importabhängigkeiten und Währungsrisiken und erschließen damit Margenreserven, die für Rohstoffakteure unerreichbar sind; direkte Verbraucher-E-Commerce-Plattformen umgehen traditionelle Einzelhandelswege, gewährleisten die Integrität der Kühlkette und erzielen Premiumpreise; und UHT-Milchformate dringen in Sekundärstädte in Ägypten und Nigeria vor und navigieren Kühlkettenlücken, die die Kühlverteilung behindern. Aufkommende Disruptoren hinterlassen ihre Spuren: Südafrikas handwerkliche Käsegenossenschaften, die bei den World Cheese Awards 2024 12 Medaillen gewannen, sind derzeit auf eine Jahresproduktion von 8.000 Tonnen beschränkt.

Nigerias FrieslandCampina WAMCO macht derweil Fortschritte mit seinen 2025 gestarteten solarbetriebenen Milchsammelzentren. Diese Zentren haben die Beschaffungsreichweite auf 14.000 Kleinbauernbetriebe ausgeweitet und den Verderb deutlich von 22 % auf 9 % reduziert. Die Technologieakzeptanz ist ein wesentliches Unterscheidungsmerkmal unter den Branchenführern: Almarai integrierte 2025 IoT-fähige Melkstände in seiner umfangreichen 170.000 Tiere umfassenden Milchviehherde. Dieser Schritt senkte nicht nur die Arbeitskosten pro Liter um 18 %, sondern steigerte auch die durchschnittlichen Erträge auf beeindruckende 11.200 Liter pro Kuh und Jahr und übertraf damit den Nahost-Durchschnitt um 30 %.

Branchenführer für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika

Almarai Company

Al-Watania Poultry Co.

Al Islami Foods

Danone S.A.

Al Kabeer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Slim Chickens feierte sein regionales Debüt mit der Eröffnung seines ersten Restaurants im Nahen Osten in Dubai und trat damit in die Fast-Casual-Dining-Szene der VAE mit einem US-amerikanischen Comfort-Chicken-Konzept ein. Die Eröffnung, die in Partnerschaft mit Emirates Leisure Retail durchgeführt wurde, positionierte die Marke als neues, von der amerikanischen Südstaatenküche inspiriertes Angebot für Chicken Tenders und Wings in Dubai.

- Juli 2025: Milky Ice Cream erweiterte seinen Fußabdruck im Nahen Osten durch die Eröffnung neuer Flaggschiff-Cafés in den VAE und Saudi-Arabien und festigte damit seine Präsenz im Premiumdessert- und Speiseeissegment der Region. Der Rollout umfasste hochsichtbare Standorte und konzeptgetriebene Filialen, die auf Touristen und lokale Verbraucher abzielen, die nach genussvollen, Instagram-würdigen Speiseeiskreationen suchen.

- März 2025: Fairfield Dairy brachte eine neue Reihe von Joghurtbechern für Kinder in den Geschmacksrichtungen Blaubeere, Erdbeere und Litschi auf den Markt, die speziell auf die Geschmackspräferenzen von Kindern zugeschnitten sind und dabei eine glatte, cremige Textur beibehalten.

Berichtsumfang für den Markt für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika

Der Markt für tierische Fleisch- und Milchprodukte umfasst Lebensmittel- und Getränkeprodukte auf Milch- und Fleischbasis. Der untersuchte Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der untersuchte Markt in verarbeitetes Fleisch, Milchgetränke, Speiseeis, Käse, Joghurt und Brotaufstriche segmentiert. Nach Vertriebskanal ist der untersuchte Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelskanäle und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der untersuchte Markt in Südafrika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Ägypten und den Rest des Nahen Ostens und Afrikas segmentiert. Der Bericht bietet Marktgröße und Prognosen in Werten (Millionen USD) für alle oben genannten Segmente.

| Milchprodukte | Milch | |

| Joghurt | ||

| Käse | ||

| Butter | ||

| Speiseeis und gefrorene Milchprodukte | ||

| Milchgetränke (aromatisiert / funktional) | ||

| Sonstige | ||

| Fleischprodukte | Rotes Fleisch | Rindfleisch |

| Lamm und Hammel | ||

| Sonstige | ||

| Weißes Fleisch | Hähnchen | |

| Sonstige | ||

| Verarbeitetes Fleisch | Würstchen | |

| Burger und Frikadellen | ||

| Fleischbällchen | ||

| Sonstige | ||

| On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanäle | |

| Sonstige Vertriebskanäle |

| Saudi-Arabien |

| Südafrika |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Rest des Nahen Ostens und Afrikas |

| Produkttyp | Milchprodukte | Milch | |

| Joghurt | |||

| Käse | |||

| Butter | |||

| Speiseeis und gefrorene Milchprodukte | |||

| Milchgetränke (aromatisiert / funktional) | |||

| Sonstige | |||

| Fleischprodukte | Rotes Fleisch | Rindfleisch | |

| Lamm und Hammel | |||

| Sonstige | |||

| Weißes Fleisch | Hähnchen | ||

| Sonstige | |||

| Verarbeitetes Fleisch | Würstchen | ||

| Burger und Frikadellen | |||

| Fleischbällchen | |||

| Sonstige | |||

| Vertriebskanäle | On-Trade | ||

| Off-Trade | Supermärkte/Hypermärkte | ||

| Convenience-Stores | |||

| Online-Einzelhandelskanäle | |||

| Sonstige Vertriebskanäle | |||

| Geografie | Saudi-Arabien | ||

| Südafrika | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Rest des Nahen Ostens und Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden Milchgetränke im Markt für tierische Fleisch- und Milchprodukte im Nahen Osten und Afrika wachsen?

Milchgetränke sind auf dem Weg zu einem CAGR von 5,46 % bis 2031, dem höchsten unter allen Produktlinien.

Welches Land trägt die meiste Nachfrage bei?

Saudi-Arabien lieferte 2025 58,68 % des regionalen Wertes, angetrieben durch Ernährungssicherheitsinvestitionen der Vision 2030.

Was ist das größte Hemmnis für das Angebotswachstum?

Die starke Abhängigkeit von importierten Futtermittelgetreidearten zieht 0,8 Prozentpunkte von der prognostizierten CAGR ab.

Wie schützen Unternehmen ihre Margen vor Frachtvolatilität?

Führende Verarbeiter investieren in betriebseigene Futtermittelmühlen und subventionierte Kühlkettenanlagen, um die externe Abhängigkeit zu reduzieren.

Seite zuletzt aktualisiert am: