Marktgröße und Marktanteil für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

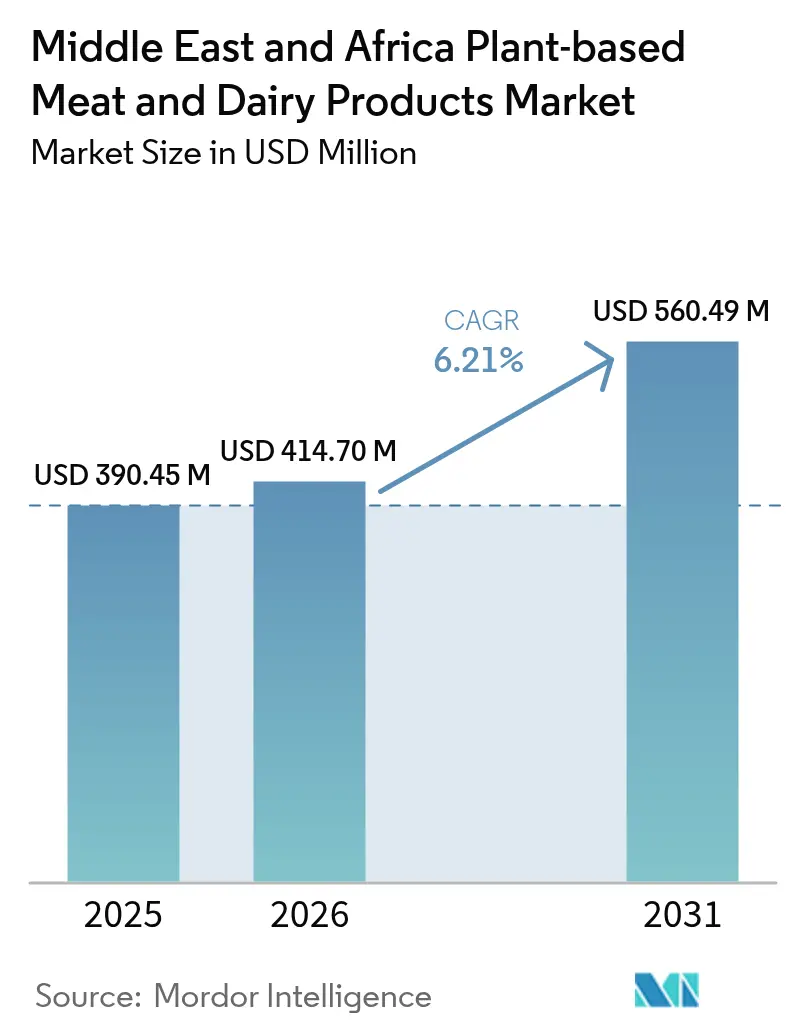

| Marktgröße im Basisjahr (2025) | 390.45 Millionen US-Dollar |

| Marktgröße (2026) | 414.7 Millionen US-Dollar |

| Marktgröße (2031) | 560.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika wird im Jahr 2026 auf 414,7 Millionen USD geschätzt, wachsend vom Wert des Jahres 2025 von 390,45 Millionen USD, mit Prognosen für 2031, die 560,49 Millionen USD zeigen, was einem Wachstum von 6,21 % CAGR über 2026–2031 entspricht. Das aktuelle Wachstum wird durch staatliche Ernährungssicherheitsprogramme angetrieben, die alternative Proteine als strategische Infrastruktur und nicht als Nischentrends betrachten. Staatlich geförderte Initiativen wie das Future Food Foundry der Vereinigten Arabischen Emirate leiten Kapital in die Präzisionsfermentation, während saudi-arabische Regulierungsbehörden Zulassungen für mikrobielle Proteine beschleunigt haben. Das Verbraucherverhalten entwickelt sich parallel dazu: Gesundheitsbewusste Käufer, wachsende Flexitarier-Segmente und steigende Laktoseintoleranzraten lenken die Nachfrage in Richtung angereicherter Milchalternativen. Unterdessen treiben Lieferkettendrücke im Zusammenhang mit Getreideimporten und Versandkosten die Produzenten zur vertikalen Integration und lokalen Fruchtfolgesubstitution, was die Beschaffungs- und Preisdynamik innerhalb des Marktes für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika neu gestaltet.

Wichtigste Erkenntnisse des Berichts

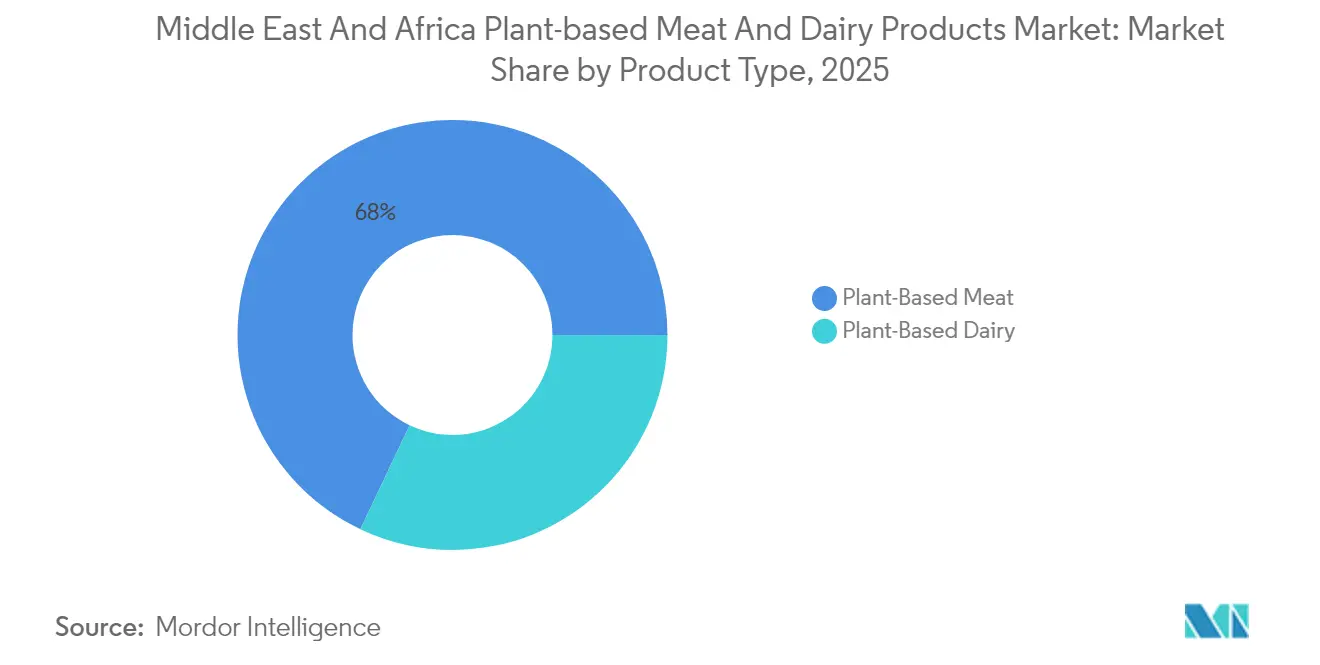

- Nach Produkttyp führte pflanzenbasiertes Fleisch im Jahr 2025 mit einem Umsatzanteil von 67,95 %; pflanzenbasierte Milchprodukte werden bis 2031 mit einer CAGR von 7,21 % wachsen.

- Nach Proteinquelle entfiel im Jahr 2025 auf Soja ein Anteil von 41,86 % am Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika, während Erbsenprotein bis 2031 mit einer CAGR von 7,55 % wachsen soll.

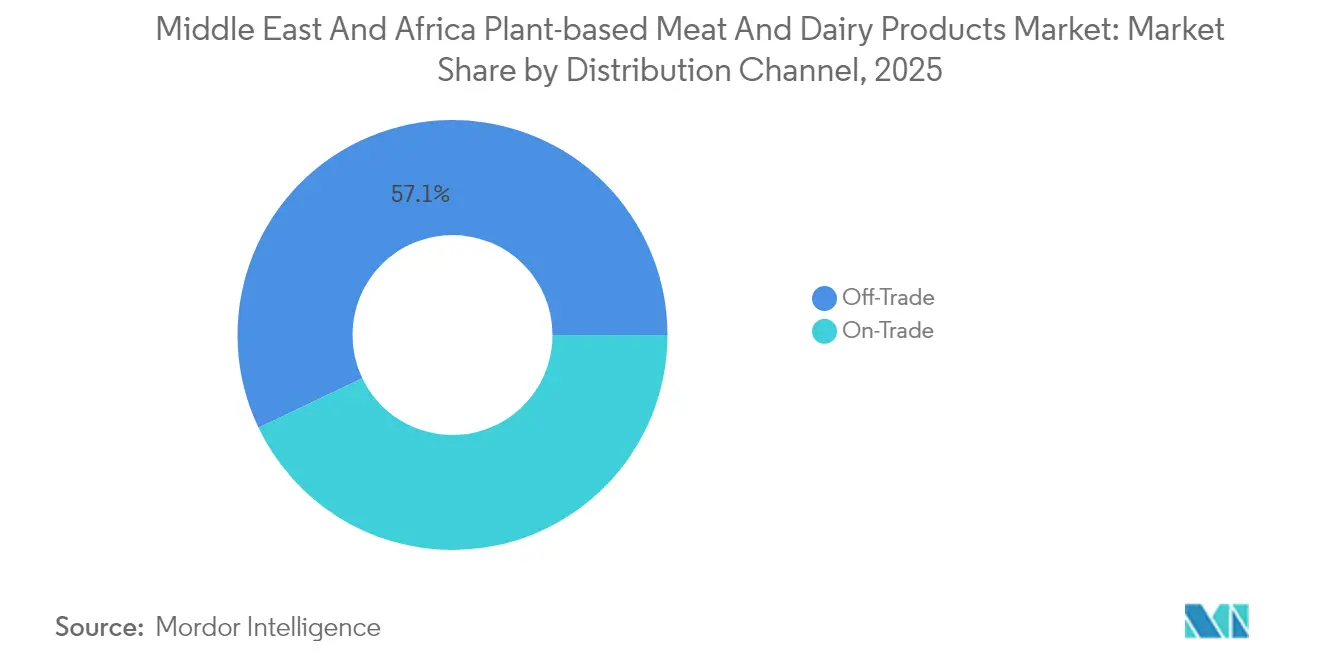

- Nach Vertriebskanal hielten Off-Trade-Formate im Jahr 2025 einen Anteil von 57,10 % an der Marktgröße für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika; On-Trade-Kanäle verzeichnen mit einer CAGR von 6,88 % bis 2031 die schnellste Entwicklung.

- Nach Geografie sicherte sich Südafrika im Jahr 2025 einen Anteil von 29,75 % der regionalen Umsätze; Saudi-Arabien weist mit einer CAGR von 7,34 % bis 2031 die höchste Wachstumsaussicht auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für die gesundheitlichen Vorteile pflanzenbasierter Ernährung | +1.2% | Regional, mit stärkerer Durchdringung in den Vereinigten Arabischen Emiraten und Südafrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien in der Region | +0.8% | Kernmärkte des Nahen Ostens, Ausweitung auf Nordafrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der veganen und flexitarischen Bevölkerung in städtischen Gebieten | +1.0% | Städtische Zentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen und günstige Regulierungen zur Förderung nachhaltiger und alternativer Proteinquellen | +1.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika mit regulatorischer Führungsrolle | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen großer Unternehmen in Produktinnovation und Portfolioerweiterung | +1.3% | Regionale Zentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien, Ausweitung auf Ägypten und Marokko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ethischen und tierschutzfreundlichen Lebensmitteln | +0.7% | Städtische Märkte in der gesamten Region, konzentriert auf einkommensstärkere Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für die gesundheitlichen Vorteile pflanzenbasierter Ernährung

Das wachsende Verbraucherbewusstsein für die gesundheitlichen Vorteile pflanzenbasierter Ernährung ist ein wesentlicher Treiber des Marktes für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika (MEA). Dieser Trend wird durch die zunehmende Verbreitung von Zivilisationskrankheiten wie Diabetes in der Region verstärkt, was eine starke Nachfrage nach gesünderen Ernährungsalternativen erzeugt. Laut der Internationalen Diabetes-Vereinigung wurden im Jahr 2024 rund 85 Millionen Erwachsene im Alter von 20 bis 79 Jahren in der Region Naher Osten und Nordafrika (MENA) mit Diabetes diagnostiziert, was eine der höchsten regionalen Diabetesbelastungen weltweit darstellt [1]Quelle: Internationale Diabetes-Vereinigung, "Diabetes in der MENA-Region 2024", idf.org. Die zunehmende Häufigkeit von Diabetes und damit verbundenen Gesundheitsproblemen ermutigt Verbraucher, pflanzenbasierte Fleisch und Milchoptionen zu wählen, die als cholesterinärmer, gesättigter-fettärmer und besser für das Management chronischer Erkrankungen geeignet wahrgenommen werden. Infolgedessen treibt diese gesundheitsorientierte Ernährungsumstellung in Kombination mit steigenden verfügbaren Einkommen und der Urbanisierung das Wachstum des Marktes für pflanzenbasierte Fleisch und Milchprodukte in MEA erheblich voran.

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien in der Region

In Nordafrika sind etwa 70 % der Erwachsenen genetisch für Laktoseintoleranz prädisponiert. Diese weit verbreitete Erkrankung unterstreicht nicht nur einen bedeutenden Markt für Milchalternativen, sondern verdeutlicht auch deren medizinische Notwendigkeit. Medizinische Fachkräfte in der Region berichten zunehmend über einen Anstieg der Diagnosen im Zusammenhang mit milchbedingten Verdauungsproblemen wie Blähungen, Durchfall und Bauchschmerzen. Dieser Trend ist besonders in städtischen Gebieten ausgeprägt, wo es einen Anstieg des Verzehrs von verarbeiteten Milchprodukten aufgrund veränderter Ernährungsgewohnheiten und einer erhöhten Verfügbarkeit von Fertigprodukten gegeben hat [2]Quelle: Ägyptisches Gesundheitsministerium, "Zertifizierung von Impfungen, ausgestellt von der Präventivverwaltung", www.mohp.gov.eg. Solche physiologischen Bedürfnisse fördern eine konstante Nachfrage nach Milchalternativen, die bemerkenswerterweise weniger von Preisschwankungen beeinflusst wird als bloße Präferenz. Darüber hinaus positioniert die medizinische Anerkennung pflanzenbasierter Milchersatzprodukte diese als praktikable Lösungen für Menschen mit Laktoseintoleranz. Diese Anerkennung eröffnet Möglichkeiten für Empfehlungen aus dem Gesundheitssystem und Überlegungen zur Kostenerstattung durch Versicherungen, die beide die Akzeptanz und Integration in den Mainstream-Märkten erheblich beschleunigen könnten.

Ausweitung der veganen und flexitarischen Bevölkerung in städtischen Gebieten

Demografische Verschiebungen in städtischen Gebieten schaffen konzentrierte Nachfragecluster und erleichtern effiziente Vertriebs- und Marketingstrategien für pflanzenbasierte Produkte. In Dubai, wo Ausländer mehr als 85 % der Bevölkerung ausmachen, treibt die Vielfalt der Ernährungspräferenzen die Normalisierung pflanzenbasierter Konsummuster voran [3]Quelle: Dubai Statistikzentrum, "Ausländische Bevölkerung", www.dsc.gov.ae. Dieser Trend wird durch das wachsende Bewusstsein für Gesundheit, ökologische Nachhaltigkeit und ethische Überlegungen im Zusammenhang mit pflanzenbasierter Ernährung weiter unterstützt. Großstädte wie Johannesburg, Kairo und Riad erleben einen deutlichen Anstieg der Flexitarier-Akzeptanz, der hauptsächlich durch jüngere demografische Gruppen angetrieben wird, die zunehmend Ernährungsflexibilität priorisieren und Alternativen zu traditionellen Proteinquellen erkunden. Diese jüngeren Verbraucher werden auch von globalen Trends und sozialen Medien beeinflusst, die pflanzenbasierte Lebensstile als modern und fortschrittlich fördern. Diese städtische Konzentration bietet Unternehmen die Möglichkeit, den Markt durch gezielte Einzelhandelspartnerschaften und die Integration in den Außer-Haus-Verzehr effektiv zu durchdringen und eine starke Marktposition aufzubauen.

Staatliche Initiativen und günstige Regulierungen zur Förderung nachhaltiger und alternativer Proteinquellen

Staatliche Initiativen und günstige Regulierungen fördern in erheblichem Maße nachhaltige und alternative Proteinquellen im Nahen Osten und Afrika (MEA) und treiben das Wachstum des Marktes für pflanzenbasierte Fleisch und Milchprodukte voran. In Anerkennung der dringenden Herausforderungen des Klimawandels, der Ernährungssicherheit und der Ressourcenknappheit verabschieden Regierungen in der Region zunehmend Richtlinien, die Innovation und Investitionen in alternative Proteine wie pflanzenbasierte Produkte, kultiviertes Fleisch und Proteine aus mikrobieller Fermentation unterstützen. Saudi-Arabien treibt beispielsweise Projekte zur Proteinproduktion mithilfe modernster Biotechnologie und lokaler Ressourcen voran, um die Umweltbelastung zu reduzieren und die Ernährungssouveränität zu stärken. Regulierungsrahmen werden entwickelt, um die Sicherheit und den Marktzugang neuartiger Proteinprodukte zu gewährleisten, während öffentliche Investitionen und Partnerschaften gefördert werden, um Forschung und Kommerzialisierung voranzutreiben. Diese Initiativen zielen nicht nur darauf ab, nachhaltige Proteinoptionen bereitzustellen, sondern schaffen auch wirtschaftliche Chancen und stimmen mit globalen Klimazielen überein, was die Einführung alternativer Proteine auf den MEA-Märkten beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag von pflanzenbasiertem Fleisch und pflanzenbasierten Milchprodukten im Vergleich zu konventionellen Produkten | -1.8% | Regionale Auswirkung mit stärkstem Einfluss auf preissensible Märkte wie Ägypten und Marokko | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Lieferkette und Beschaffung von pflanzlichen Rohzutaten | -1.2% | Von Importen abhängige Märkte, einschließlich Vereinigte Arabische Emirate und Saudi-Arabien, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Akzeptanz pflanzenbasierter Produkte bei bestimmten Bevölkerungsgruppen | -0.9% | Ländliche und traditionelle Gemeinschaften in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Kulturelle und religiöse Ernährungspräferenzen, die die Verbraucherentscheidungen beeinflussen | -0.6% | Konservative Gemeinschaften mit traditionellen Ernährungsgewohnheiten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag von pflanzenbasiertem Fleisch und pflanzenbasierten Milchprodukten im Vergleich zu konventionellen Produkten

Der hohe Preisaufschlag von pflanzenbasierten Fleisch und Milchprodukten im Vergleich zu konventionellen tierischen Produkten stellt ein erhebliches Hemmnis für den Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika (MEA) dar. Trotz des wachsenden Verbraucherinteresses, das durch Gesundheits- und Umweltbedenken angetrieben wird, führen die relativ höheren Produktionskosten für pflanzenbasierte Alternativen – die aus teuren Rohstoffen, fortschrittlichen Verarbeitungstechnologien und Lieferkettkomplexitäten resultieren – zu höheren Einzelhandelspreisen. Dieser Preisunterschied schränkt die Zugänglichkeit ein, insbesondere in preissensiblen Segmenten und Entwicklungsländern innerhalb der Region, wo konventionelles Fleisch und konventionelle Milchprodukte erschwinglicher bleiben. Während Premium-Preisgestaltung wohlhabende und städtische Verbraucher anspricht, erfordert eine breitere Marktdurchdringung Strategien zur Kostensenkung durch Innovation, Skaleneffekte und lokale Produktion, um pflanzenbasierte Optionen wettbewerbsfähiger zu machen. Die Herausforderung, Kosten und Verbrauchernachfrage in Einklang zu bringen, ist entscheidend für nachhaltiges Wachstum und eine breite Akzeptanz im MEA-Markt.

Komplexität der Lieferkette und Beschaffung von pflanzlichen Rohzutaten

Der Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika steht vor erheblichen Lieferkettenkomplexitäten und Herausforderungen bei der Beschaffung pflanzlicher Rohzutaten, die ein bedeutendes Markthemmnis darstellen. Die Region ist stark auf Importe wichtiger Rohstoffe und fertiger pflanzenbasierter Produkte angewiesen, vorwiegend aus Ländern wie Indien, dem Vereinigten Königreich, den Vereinigten Staaten und verschiedenen europäischen Nationen, was zu Anfälligkeit bei der Lieferkontinuität und höheren Kosten führt. Begrenzte lokale Produktionsinfrastruktur und unterentwickelte Lieferketten behindern die Skalierbarkeit und Erschwinglichkeit von pflanzenbasierten Alternativen. Darüber hinaus verschärfen logistische Hürden wie Transport-, Lager- und Vertriebsineffizienzen diese Versorgungsherausforderungen, insbesondere in Ländern mit weniger fortgeschrittenen Lebensmittelversorgungssystemen. Diese Faktoren schränken gemeinsam das Marktwachstum ein, indem sie die Produktverfügbarkeit beeinflussen und Preisaufschläge verursachen, die eine breitere Verbraucherakzeptanz behindern können. Die Stärkung der Lieferkettenresilienz und die Förderung der lokalen Zutatengewinnung sind unerlässlich, um diese Engpässe zu überwinden und eine nachhaltige Expansion des pflanzenbasierten Marktes in MEA zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischalternativen treiben die Marktführerschaft voran

Das Segment pflanzenbasiertes Fleisch hält den größten Marktanteil im Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika und beherrschte im Jahr 2025 rund 67,95 % des Marktes. Diese dominante Position wird durch die strategische Positionierung von pflanzenbasierten Fleischprodukten als direkte Substitute für konventionelle Proteinquellen und nicht als Nischen- oder Spezialitätenartikel angetrieben. Verbraucher in der Region nehmen zunehmend flexitarische und fleischreduzierende Diäten an, was zu einer breiten Verfügbarkeit von pflanzenbasierten Fleischprodukten wie Burgerpatties, Würstchen und Fleischbällchen in Mainstream-Einzelhandelsgeschäften geführt hat. Der Erfolg des Segments wird durch kontinuierliche Produktinnovationen gestärkt, die darauf abzielen, den Geschmack, die Textur und die Nährstoffvorteile von traditionellem Fleisch zu replizieren. Wichtige Märkte wie die Vereinigten Arabischen Emirate und Südafrika sind besonders maßgebend bei der Nachfrageförderung, angetrieben durch wachsendes Gesundheitsbewusstsein und Umweltbedenken. Einzelhändler und Hersteller in diesen Ländern haben ihre pflanzenbasierten Fleischportfolios erweitert, um den vielfältigen Verbraucherpräferenzen und Ernährungsanforderungen gerecht zu werden.

Im Gegensatz dazu ist das Segment pflanzenbasierte Milchprodukte das am schnellsten wachsende Segment innerhalb des Marktes im Nahen Osten und Afrika, das bis 2031 mit einer CAGR von 7,21 % wachsen soll. Diese starke Wachstumsdynamik wird hauptsächlich durch die steigende Verbrauchernachfrage nach funktionalen pflanzenbasierten Milchanwendungen angetrieben, insbesondere in der Kaffeekultur und bei Dessertkreationen, die in städtischen Zentren erhebliche Beliebtheit gewonnen haben. Der Anstieg von Laktoseintoleranzfällen und ein wachsendes Interesse an veganen und vegetarischen Lebensstilen sind wesentliche Faktoren, die dieses Segment vorantreiben. Hersteller reagieren mit innovativen Produkten aus verschiedenen pflanzlichen Quellen wie Soja, Mandel und Kokos, darunter vegane Käsesorten und pflanzenbasierte Milchprodukte. Diese Produkte haben begonnen, in Mainstream-Einzelhandelskanäle tiefer einzudringen und sind zu einem festen Bestandteil in Cafés und Dessertläden in Metropolregionen geworden. Verbesserte Produktentwicklungsbemühungen, die sich auf Geschmack, Nährwert und Textur konzentrieren, stärken weiterhin die Attraktivität von pflanzenbasierten Milchalternativen und machen dieses Segment zu einem bedeutenden Wachstumstreiber im Gesamtmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Proteinquelle: Die Dominanz von Soja steht unter Diversifizierungsdruck

Sojaprotein hält den größten Marktanteil von 41,86 % im Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika im Jahr 2025. Diese Dominanz wird durch gut etablierte Lieferketten und bewährte Funktionalität über eine Vielzahl von Produktanwendungen hinweg untermauert. Sojaprotein ist weithin für sein vollständiges Aminosäureprofil und seine Vielseitigkeit bekannt und damit ein bevorzugter Inhaltsstoff in Fleischalternativen, Milchsubstituten und Nahrungsergänzungsmitteln. Die umfangreiche Einführung von Sojaprotein wird durch eine robuste Produktionsinfrastruktur und das Verbraucherbewusstsein für seine gesundheitlichen Vorteile unterstützt. Es wird in sowohl konventionellen als auch ökologischen Formen umfangreich eingesetzt, was seine Integration in mehrere Lebensmittelprodukte, einschließlich Getränke, Backwaren und verarbeitete Lebensmittel, erleichtert. Darüber hinaus profitiert Sojaprotein von Skaleneffekten und wettbewerbsfähigen Preisen, was seine Marktführerschaft in der Region weiter festigt.

Umgekehrt stellt Erbsenprotein das am schnellsten wachsende Segment im Markt dar, mit einer beachtlichen CAGR von 7,55 %, die bis 2031 prognostiziert wird, und signalisiert einen Trend zur Diversifizierung bei pflanzlichen Proteinquellen. Das Wachstum von Erbsenprotein wird durch steigende Verbraucherbedenken hinsichtlich möglicher hormoneller Auswirkungen und Problemen der genetischen Veränderung von Soja angetrieben, was eine Verlagerung zu allergenfreundlichen und nicht-GVO-Alternativen fördert. Es bietet außergewöhnliche Anpassungsfähigkeit an lokale Anbaubedingungen, was Lieferketten und Nachhaltigkeitsüberlegungen zugute kommt, insbesondere in den unterschiedlichen klimatischen Bedingungen des Nahen Ostens und Afrikas. Die zunehmende Präferenz für Produkte mit klarer Kennzeichnung und pflanzliche Proteinoptionen ohne häufige Allergene treibt die Nachfrage an. Innovationen bei der Verarbeitung und Formulierung von Erbsenprotein erweitern dessen Verwendung in Fleischanaloga, milchfreien Produkten und Nahrungsergänzungsmitteln. Dieser Trend unterstreicht eine strategische Marktverschiebung hin zu Inklusivität und gesundheitsbewussten Konsummustern und erweitert die pflanzliche Proteinlandschaft im Nahen Osten und Afrika.

Nach Vertriebskanal: Die Einzelhandelsinfrastruktur prägt den Marktzugang

Im Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika halten Off-Trade-Kanäle im Jahr 2025 den größten Marktanteil von 57,10 %. Dies spiegelt die entscheidende Bedeutung der Einzelhandelsinfrastruktur – wie Supermärkte, Verbrauchermärkte und Convenience-Stores – bei der Förderung des Verbrauchertests und des Wiederholungskaufverhaltens wider. Diese Kanäle bieten Verbrauchern eine große Produktvielfalt, wettbewerbsfähige Preise und einen bequemen Zugang, was die stärkere Einführung pflanzenbasierter Alternativen fördert. Einzelhändler widmen pflanzenbasierten Produkten zunehmend Regalfläche und nutzen strategische Produktplatzierungen und Aktionen, um die Sichtbarkeit zu erhöhen. Das etablierte Einzelhandelsnetz gewährleistet ein Einkaufserlebnis aus einer Hand für Verbraucher, die pflanzenbasierte Optionen in ihre Ernährung integrieren möchten. Diese weitreichende Verfügbarkeit und Zugänglichkeit haben Off-Trade-Kanäle als primären Treiber der Marktdurchdringung in der Region etabliert.

Auf der anderen Seite sind On-Trade-Kanäle, zu denen Restaurants, Cafés und Außer-Haus-Verpflegungseinrichtungen gehören, das am schnellsten wachsende Segment in diesem Markt und zeigen eine CAGR von 6,88 % bis 2031. Dieses Wachstum zeigt eine zunehmende Integration pflanzenbasierter Produkte in Außer-Haus-Verpflegungsmenüs an, um der steigenden Nachfrage nach vielfältigen Ernährungsoptionen gerecht zu werden. Die Beschleunigung wird durch das Verbraucherinteresse an gesünderen, umweltfreundlichen und allergenfreundlichen Lebensmittelentscheidungen außerhalb des Hauses angetrieben. Außer-Haus-Verpflegungsbetriebe erweitern ihr pflanzenbasiertes Angebot, was die sich wandelnden Verbraucherpräferenzen und Ernährungsanforderungen widerspiegelt. Dieser Trend steigert nicht nur den Marktkonsum, sondern erhöht auch das Verbraucherbewusstsein und die Akzeptanz durch Verkostungserlebnisse und Mahlzeitensituationen. Da pflanzenbasierte Lebensmittel in Restaurantszenarien immer mehr zur Normalität werden, wird erwartet, dass On-Trade-Kanäle eine zunehmend wichtige Rolle beim Marktwachstum und bei der Diversifizierung spielen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika zeigt bedeutende geografische Dynamiken, wobei Südafrika im Jahr 2025 die regionale Entwicklung mit einem Marktanteil von 29,75 % anführt. Das Land nutzt seine robuste Lebensmittelverarbeitungsinfrastruktur und unterstützende Regulierungsrahmen, um Produktinnovationen voranzutreiben und den Markteintritt zu erleichtern. Insbesondere Südafrikas Investitionen in die Präzisionsfermentation, unterstrichen durch die Einführung seiner ersten öffentlichen Finanzierungsinitiative im Jahr 2024, positionieren es als technologisches Zentrum für die Entwicklung alternativer Proteine. Städtische Zentren wie Johannesburg und Kapstadt weisen Verbraucherakzeptanzraten auf, die den regionalen Durchschnitt übersteigen, angetrieben durch gesundheitsbewusste und vielfältige Ernährungspräferenzen wohlhabender Bevölkerungsgruppen.

Saudi-Arabien entwickelt sich zur am schnellsten wachsenden Geografie in der Region, mit einer prognostizierten CAGR von 7,34 % bis 2031. Dieses Wachstum wird durch staatliche Initiativen untermauert, die alternative Proteine als strategische Vermögenswerte für die Ernährungssicherheit priorisieren. Die Nachhaltigkeitsziele der Vision 2030 des Königreichs bieten starke politische Unterstützung für pflanzenbasierte Alternativen, während die optimierten Regulierungsgenehmigungen der Saudischen Behörde für Lebensmittel und Arzneimittel (SFDA) für mikrobielle Proteine einen reibungsloseren Markteintritt ermöglichen. Diese Bemühungen spiegeln Saudi-Arabiens Bekenntnis zur Förderung eines nachhaltigen und sicheren Lebensmittelökosystems wider und treiben die Einführung pflanzenbasierter Produkte im ganzen Land voran.

Die Vereinigten Arabischen Emirate fungieren als wichtiges Innovations- und Vertriebszentrum innerhalb der Region, angetrieben durch Dubais vielfältige Ausländerbevölkerung, die eine Nachfrage nach internationalen pflanzenbasierten Marken und Produkten erzeugt. Staatlich geförderte Initiativen wie das Future Food Foundry und das Food Tech Valley unterstreichen das Engagement der Vereinigten Arabischen Emirate für die Förderung der Entwicklung alternativer Proteine. Premium-Einzelhandelsketten wie Spinneys bieten internationalen Marken Marktzugang, während die Integration pflanzenbasierter Angebote in Hotels und Restaurants die Verbraucherexposition erhöht. Unterdessen weisen aufkommende Märkte wie Ägypten, Marokko, Nigeria und die Türkei erhebliches Wachstumspotenzial auf. Herausforderungen wie Infrastrukturbeschränkungen und Preissensibilität machen jedoch die Übernahme lokalisierter Strategien und maßgeschneiderter Produktformulierungen erforderlich, um Barrieren zu überwinden und Marktchancen zu erschließen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika weist eine moderate Fragmentierung auf, mit einem Konzentrationsindex von 4. Dies deutet auf ein ausgewogenes Umfeld hin, in dem sowohl multinationale Konzerne als auch regionale Spezialisten Wettbewerbspositionen aufbauen können. Globale Akteure wie Danone, Nestlé und Oatly nutzen ihre internationale Markenbekanntheit, umfangreichen Lieferkettennetzwerke und Expertise, um in Premium-Marktsegmente vorzudringen. Diese Unternehmen konzentrieren sich darauf, der wachsenden Nachfrage nach hochwertigen pflanzenbasierten Alternativen gerecht zu werden, was mit der zunehmenden Verbraucherpräferenz für nachhaltige und gesundheitsbewusste Produkte übereinstimmt. Andererseits nutzen regionale Unternehmen wie SADAFCO und Almarai ihre gut etablierten Vertriebsnetze und das starke Verbrauchervertrauen, um in die pflanzenbasierte Kategorie zu expandieren.

Die Wettbewerbsstrategien im Markt entwickeln sich erheblich weiter und gehen über die traditionelle Produktentwicklung hinaus, um vertikale Integration und Lieferkettensteuerung zu betonen. Unternehmen erkennen zunehmend die Bedeutung von Kostenwettbewerbsfähigkeit und Versorgungssicherheit für die Aufrechterhaltung ihrer Marktpositionen. Die vertikale Integration ermöglicht es Unternehmen, den Betrieb zu rationalisieren, Kosten zu senken und eine stetige Versorgung mit Rohstoffen sicherzustellen, was in einem Markt entscheidend ist, in dem Inputkosten und Lieferkettenstörungen die Rentabilität erheblich beeinflussen können. Darüber hinaus wird die Lieferkettensteuerung zu einem Schwerpunkt, da Unternehmen darauf abzielen, Risiken im Zusammenhang mit Importabhängigkeiten und Währungsschwankungen zu mindern. Diese strategische Verschiebung unterstreicht den wachsenden Bedarf an betrieblicher Effizienz und Resilienz angesichts globaler wirtschaftlicher Unsicherheiten.

Investitionsmuster im Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika unterstreichen weiterhin den Schwerpunkt auf lokalen Fertigungskapazitäten. Unternehmen etablieren zunehmend regionale Produktionsstätten, um die Importabhängigkeit zu verringern und das Währungsrisiko zu minimieren. Diese Einrichtungen helfen nicht nur dabei, Produktionskosten zu senken, sondern ermöglichen es Unternehmen auch, schneller auf lokale Marktanforderungen zu reagieren. Durch Investitionen in die lokale Infrastruktur können Unternehmen ihre Lieferketteneffizienz verbessern und ihre Präsenz in der Region stärken. Dieser Ansatz stimmt auch mit dem allgemeinen Trend zur Förderung von Nachhaltigkeit und zur Verringerung des CO₂-Fußabdrucks im Zusammenhang mit Langstreckentransporten überein. Da der Markt weiterhin wächst, wird erwartet, dass diese strategischen Investitionen eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik der Region spielen werden.

Marktführer im Bereich pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika

Blue Diamond Growers

Beyond Meat Inc.

Al Islami Foods

Saudi Dairy & Food Stuff Co.

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2022: Saudi Dairy and Food Stuff Company führte Saudia Hafermilch ein und behauptet, dass es sich um die erste lokal produzierte haferbasierende Milch des Königreichs handelt.

- Mai 2025: Der in den Vereinigten Arabischen Emiraten ansässige Hersteller von Fleischalternativen Switch Foods hat sich mit Malak Al Tawouk zusammengetan, um eine neue Produktlinie pflanzenbasierter Hähnchengerichte vorzustellen. Diese Zusammenarbeit zielt darauf ab, der wachsenden Nachfrage nach nachhaltigen und gesünderen Lebensmitteloptionen gerecht zu werden und Verbrauchern eine Vielzahl innovativer Menüartikel anzubieten, die mit den sich entwickelnden Ernährungspräferenzen übereinstimmen.

- Dezember 2024: Almarai Company kündigte eine Investition von 4,8 Milliarden USD in inländische Milchproduktionsanlagen in Saudi-Arabien an, mit Plänen zur Integration pflanzenbasierter Alternativen in die bestehende Fertigungsinfrastruktur. Diese strategische Expansion positioniert das Unternehmen so, dass es etablierte Vertriebsnetze für den Markteintritt im Bereich alternativer Proteine nutzen und gleichzeitig die Lieferkettensteuerung aufrechterhalten kann.

- Juni 2023: Die IFFCO Group hat in einem Schritt, der mit dem Schwerpunkt der Saudi Vision 2030 auf nachhaltiger Ernährungssicherheit übereinstimmt, THRYVE™, ihre vollständig pflanzenbasierte Fleischmarke, auf dem saudi-arabischen Markt eingeführt. THRYVE™ bietet eine Reihe von Produkten, von Hackfleisch und Burgern bis hin zu Köftes, die alle mit nahöstlichen Aromen angereichert sind, um mit dem lokalen Geschmack zu harmonieren. Diese Produkte sind nun über große Einzelhändler in ganz Saudi-Arabien erhältlich.

Berichtsumfang des Marktes für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika

Pflanzenbasiertes Fleisch und pflanzenbasierte Milchprodukte beziehen sich auf Produkte aus pflanzlichen Materialien, die darauf ausgelegt sind, Fleisch in jeder Hinsicht nachzuahmen – von Geschmack, Textur, Geruch und Aussehen.

Der Markt für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der untersuchte Markt in pflanzenbasiertes Fleisch und pflanzenbasierte Milchprodukte unterteilt. Pflanzenbasiertes Fleisch ist weiter unterteilt in Burgerpatties, Würstchen, Streifen und Nuggets, Fleischbällchen und andere pflanzenbasierte Fleischprodukte. Pflanzenbasierte Milchprodukte sind weiter unterteilt in Milch, Joghurt, Butter und Käse sowie andere pflanzenbasierte Milchprodukte. Nach Vertriebskanal ist der untersuchte Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelskanäle und andere Vertriebskanäle unterteilt. Nach Geografie ist der untersuchte Markt in Südafrika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Ägypten und den Rest des Nahen Ostens und Afrikas unterteilt.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Basis von Werten (in Millionen USD) erstellt.

| Pflanzenbasiertes Fleisch | Burgerpatties |

| Würstchen | |

| Streifen und Nuggets | |

| Fleischbällchen | |

| Hackfleisch | |

| Andere pflanzenbasierte Fleischprodukte | |

| Pflanzenbasierte Milchprodukte | Milch |

| Joghurt | |

| Butter und Käse | |

| Kaffeeweißer | |

| Andere pflanzenbasierte Milchprodukte |

| Soja |

| Erbse |

| Weizen |

| Mandel |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachhandel für Gesundheitsprodukte | |

| Online-Einzelhändler | |

| Andere Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Pflanzenbasiertes Fleisch | Burgerpatties |

| Würstchen | ||

| Streifen und Nuggets | ||

| Fleischbällchen | ||

| Hackfleisch | ||

| Andere pflanzenbasierte Fleischprodukte | ||

| Pflanzenbasierte Milchprodukte | Milch | |

| Joghurt | ||

| Butter und Käse | ||

| Kaffeeweißer | ||

| Andere pflanzenbasierte Milchprodukte | ||

| Nach Proteinquelle | Soja | |

| Erbse | ||

| Weizen | ||

| Mandel | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachhandel für Gesundheitsprodukte | ||

| Online-Einzelhändler | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pflanzenbasierte Fleisch und Milchprodukte im Nahen Osten und Afrika?

Der Markt hat im Jahr 2026 einen Wert von 414,7 Millionen USD.

Wie schnell wird die Kategorie voraussichtlich wachsen?

Es wird prognostiziert, dass sie mit einer CAGR von 6,21 % expandieren und bis 2031 560,49 Millionen USD erreichen wird.

Welches Land hält den größten regionalen Anteil?

Südafrika führt mit 29,75 % der Umsätze des Jahres 2025.

Welches Produktsegment wächst am schnellsten?

Pflanzenbasierte Milchprodukte weisen mit 7,21 % die höchste CAGR auf.

Welche Rolle spielen staatliche Initiativen?

Maßnahmen in den Vereinigten Arabischen Emiraten und Saudi-Arabien beschleunigen Regulierungsgenehmigungen und finanzieren Präzisionsfermentationsanlagen, was Innovation und lokale Produktion vorantreibt.

Seite zuletzt aktualisiert am: