Marktgröße und Marktanteil für Säuglingsnahrung im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

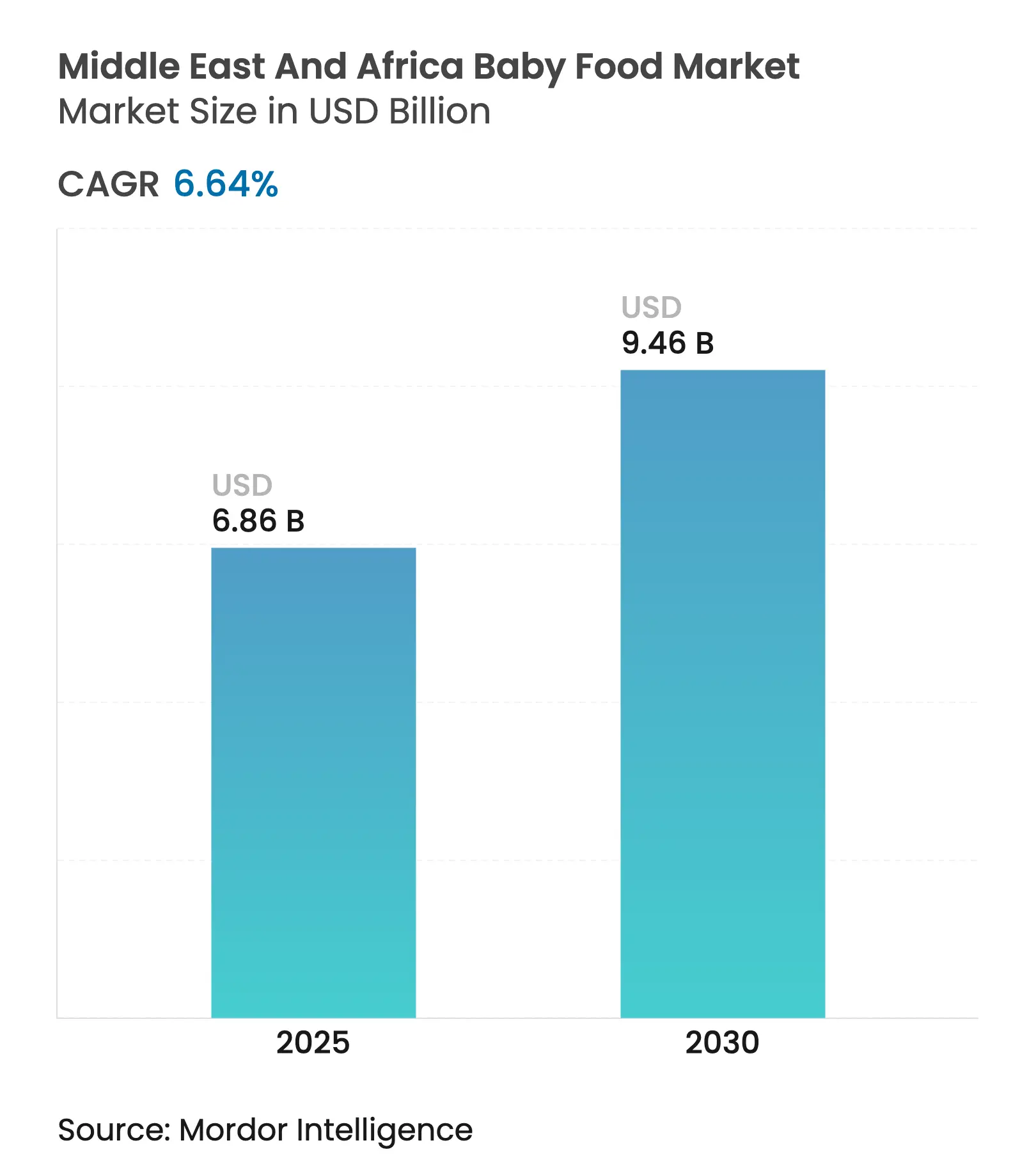

| Marktgröße (2025) | 6.86 Milliarden US-Dollar |

| Marktgröße (2030) | 9.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Säuglingsnahrung im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Säuglingsnahrung im Nahen Osten und Afrika wird für 2025 auf 6,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,46 Milliarden USD erreichen, bei einer CAGR von 6,64 % während des Prognosezeitraums (2025–2030). Diese Expansionsdynamik positioniert die Region als entscheidende Wachstumsgrenze für Unternehmen im Bereich der Säuglingsernährung, angetrieben durch demographischen Schwung und sich verändernde Verbraucherpräferenzen, die Premiumformulierungen gegenüber traditionellen Ernährungspraktiken bevorzugen. Die regionalen Dynamiken zeigen, dass Saudi-Arabien mit einem Marktanteil von 30,04 % im Jahr 2024 führt, während die Vereinigten Arabischen Emirate mit einer CAGR von 8,67 % bis 2030 als am schnellsten wachsende Region hervorgeht. Die demographische Grundlage, die dieses Wachstum unterstützt, umfasst Saudi-Arabiens Geburtenrate von 16,42 pro 1.000 Einwohner und Ägyptens beachtliche 1,968 Millionen Geburten im Jahr 2024, was eine anhaltende Nachfrage nach spezialisierten Säuglingsernährungsprodukten schafft[1]Quelle: Allgemeine Behörde für Statistik Saudi-Arabien, "Geburtenrate Saudi-Arabiens", stats.gov.sa. Premium-Bio-, angereicherte und pflanzenbasierte Produktlinien gewinnen an Zugkraft, da Eltern über die Grundernährung hinaus auf kognitive und immununterstützende Vorteile setzen. Produktinnovationen konzentrieren sich nun auf Humanmilch-Oligosaccharide, Probiotika und praktische verzehrfertige Formate, die die Zubereitungszeit für Familien mit zwei Berufstätigen verkürzen. Marktchancen verstärken sich in urbanen Ballungsräumen, wo der elektronische Handel Vertriebslücken überbrückt und wo Regulierungsbehörden optimierte Zulassungen anbieten, die Markteinführungszyklen für fortschrittliche Formulierungen verkürzen. Der Wettbewerb dreht sich daher um Lokalisierung, regulatorische Agilität und wissenschaftliche Differenzierung, wodurch ein Umfeld entsteht, in dem technologiestarke globale Marktführer neben agilen regionalen Spezialisten koexistieren.

Wichtigste Erkenntnisse des Berichts

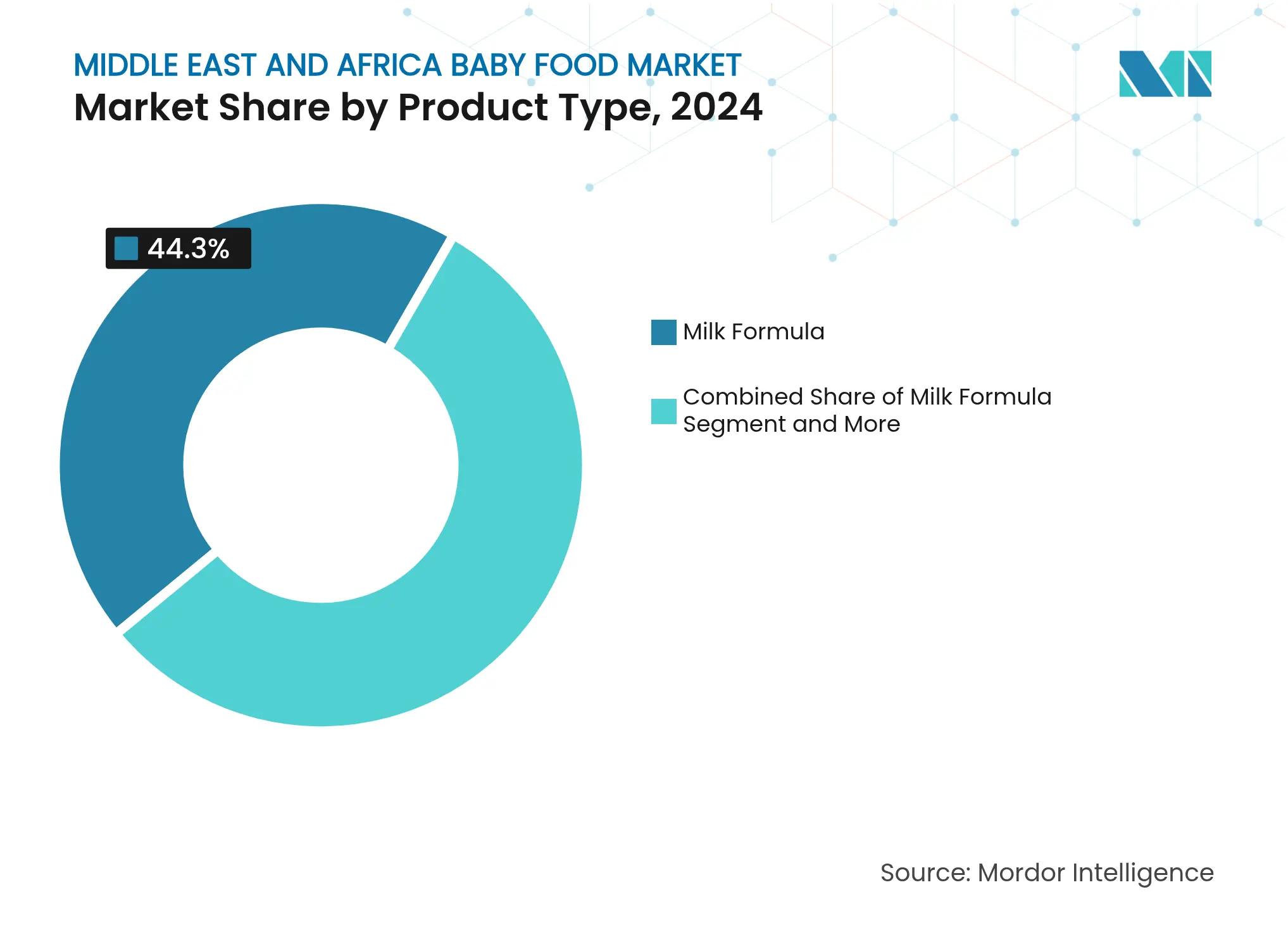

- Nach Produkttyp führte Milchnahrung im Jahr 2024 mit einem Marktanteil von 44,3 % am Markt für Säuglingsnahrung im Nahen Osten und Afrika; flüssiges Konzentrat wird voraussichtlich bis 2030 mit einer CAGR von 6,72 % wachsen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2024 einen Marktanteil von 68,77 % am Markt für Säuglingsnahrung im Nahen Osten und Afrika, während Bio-Produkte bis 2030 mit einer CAGR von 8,34 % voranschreiten.

- Nach Produktformat entfiel im Jahr 2024 ein Anteil von 76,48 % am Markt für Säuglingsnahrung im Nahen Osten und Afrika auf das Pulverformat; flüssiges Konzentrat ist das am schnellsten wachsende Format mit einer CAGR von 7,27 %.

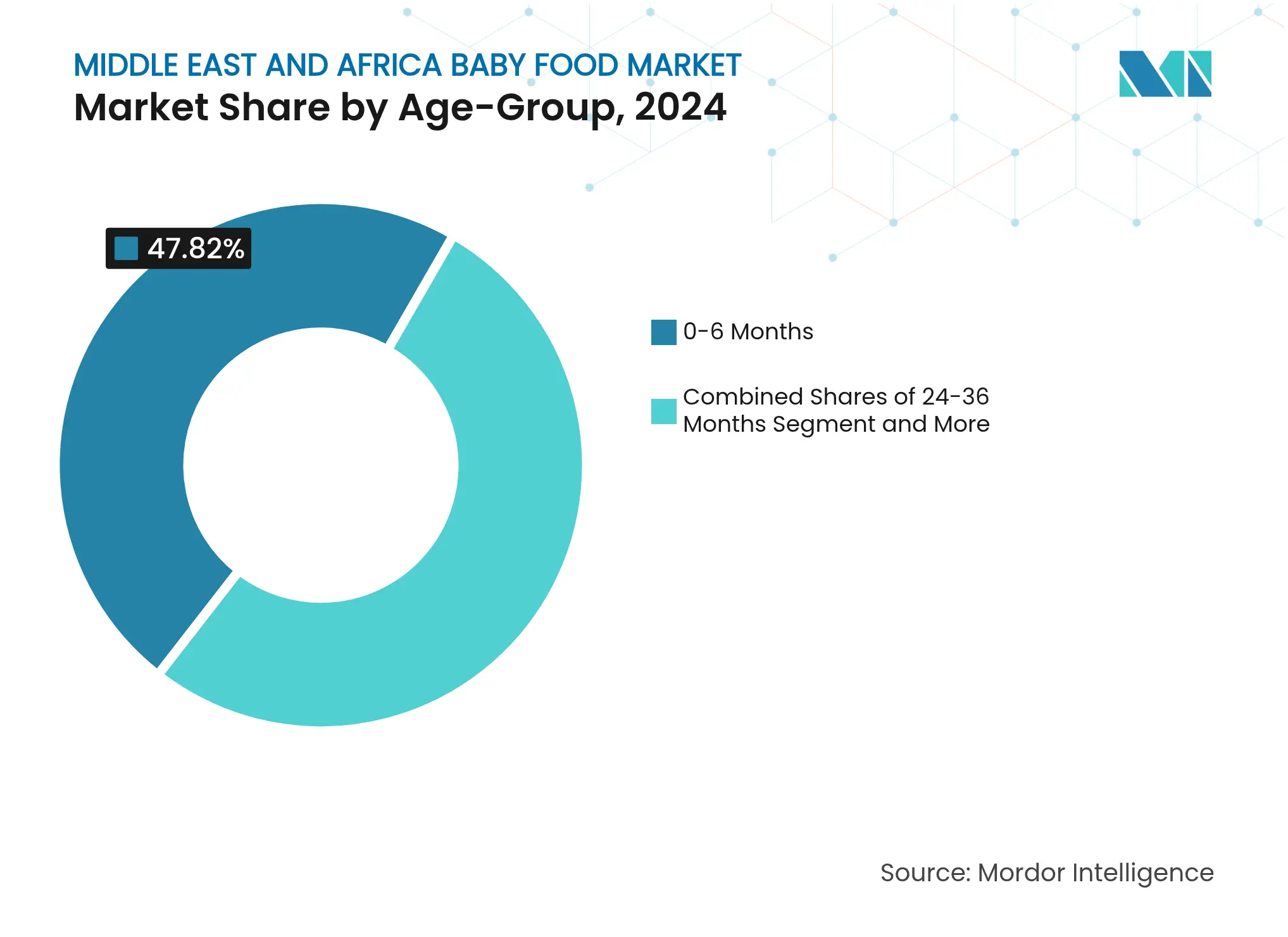

- Nach Altersgruppe erzielte das Segment 0–6 Monate im Jahr 2024 einen Umsatzanteil von 47,82 %, während das Segment 24–36 Monate bis 2030 mit einer CAGR von 7,38 % expandiert.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2024 einen Anteil von 37,84 % am Markt für Säuglingsnahrung im Nahen Osten und Afrika, während der Online-Einzelhandel bis 2030 eine CAGR von 6,83 % verzeichnet.

- Nach Geografie befehligte Saudi-Arabien im Jahr 2024 einen Anteil von 30,04 % am Markt für Säuglingsnahrung im Nahen Osten und Afrika; die Vereinigten Arabischen Emirate verzeichnen bis 2030 den schnellsten Anstieg mit einer CAGR von 8,67 %.

Markttrends und Erkenntnisse für Säuglingsnahrung im Nahen Osten und Afrika

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Säuglingspopulation und steigende Geburtenraten erhöhen die Nachfrage | +1.2% | Ägypten, Saudi-Arabien, Nigeria als Kernregionen | Langfristig (≥ 4 Jahre) |

| Mehr Familien der oberen Mittelschicht suchen nach hochwertigen Säuglingsnahrungsoptionen | +0.8% | Urbane Zentren der VAE, Saudi-Arabiens, Südafrikas | Mittelfristig (2–4 Jahre) |

| Anreicherung von Formulierungen mit Humanmilch-Oligosacchariden stärkt die Immunabwehr | +0.6% | Global, mit früher Einführung in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Pflanzenbasierte und hybride Formulierungen gewinnen bei gesundheitsbewussten Verbrauchern an Beliebtheit | +0.4% | Metropolregionen der VAE, der Türkei, Südafrikas | Langfristig (≥ 4 Jahre) |

| Praktische verzehrfertige und tragbare Säuglingsnahrungsformate wachsen | +0.5% | Global, beschleunigt in urbanen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsender elektronischer Handel verbessert die Online-Zugänglichkeit von Säuglingsnahrungsprodukten | +0.7% | VAE, Saudi-Arabien, Ägypten als führende Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Säuglingspopulation und steigende Geburtenraten erhöhen die Nachfrage

Demographische Grundlagen im gesamten Nahen Osten und Afrika schaffen ein anhaltendes Mengenwachstum für Hersteller von Säuglingsnahrung, wobei Ägypten im Jahr 2024 1,968 Millionen Geburten verzeichnete und eine Fertilitätsrate von 2,878 Geburten pro Frau aufrechterhält [2]Quelle: UN-Bevölkerungsabteilung, "Bevölkerungsabteilung", un.org. Saudi-Arabiens Geburtenrate von 16,42 pro 1.000 Einwohner in Kombination mit seiner Gesamtbevölkerung von 35,3 Millionen, davon 55,6 % saudi-arabische Staatsangehörige, begründet einen substanziellen Inlandsmarkt für Säuglingsernährungsprodukte. Das demographische Potenzial geht über bloße Zahlen hinaus, da Urbanisierungsraten von über 88 % in den VAE konzentrierte Nachfragezentren schaffen, wo eine moderne Einzelhandelsinfrastruktur den Vertrieb hochwertiger Säuglingsnahrung unterstützt. Nigerias Bevölkerungsdynamik trägt trotz wirtschaftlicher Herausforderungen erhebliches Mengenpotenzial bei, angesichts seiner Position als bevölkerungsreichste Nation Afrikas. Diese demographische Grundlage bietet Säuglingsnahrungsunternehmen vorhersehbare Nachfragemuster, die langfristige Produktionsinvestitionen und Produktentwicklungsinitiativen rechtfertigen.

Mehr Familien der oberen Mittelschicht suchen nach hochwertigen Säuglingsnahrungsoptionen

Wirtschaftlicher Wohlstand in den Ländern des Golfkooperationsrats treibt Premiumisierungstrends voran, die Bio- und angereicherte Säuglingsnahrungsformulierungen gegenüber einfachen Milchpulvern begünstigen. Das Pro-Kopf-Einkommensniveau der VAE und Saudi-Arabiens wirtschaftliche Diversifizierungsinitiativen im Rahmen von Vision 2030 schaffen expandierende Mittelschichtsegmente, die bereit sind, in fortschrittliche Säuglingsernährung zu investieren [3]Quelle: Saudi Vision 2030, "Saudi Vision", vision2030.gov.sa. Verbraucherausgabenmuster zeigen Präferenzen für Produkte mit funktionellen Vorteilen, einschließlich Probiotika, DHA-Supplementierung und Bio-Zertifizierungen, die Preisaufschläge von 20–40 % gegenüber konventionellen Alternativen erzielen. Dieser Trend beschleunigt sich in städtischen Zentren, wo Haushalte mit zwei Berufstätigen Bequemlichkeit und Ernährungsoptimierung für ihre Kinder priorisieren. Der Premiumisierungseffekt erstreckt sich auf Verpackungsinnovationen, wobei Einzelportionsformate und wiederverschließbare Behälter bei wohlhabenden Verbrauchern an Beliebtheit gewinnen, die Portionskontrolle und Produktfrische schätzen.

Anreicherung von Formulierungen mit Humanmilch-Oligosacchariden stärkt die Immunabwehr

Der wissenschaftliche Fortschritt bei der Integration von Humanmilch-Oligosacchariden (HMO) stellt einen technologischen Durchbruch dar, der Premiumformulierungen von konventionellen Produkten unterscheidet, wobei Zulassungen der saudi-arabischen Lebensmittel- und Arzneimittelbehörde die Markteinführung in der Golfregion gemäß der saudi-arabischen Lebensmittel- und Arzneimittelbehörde ermöglichen. Die HMO-Anreicherung adressiert elterliche Bedenken hinsichtlich der Entwicklung des Immunsystems, was besonders relevant in Regionen ist, in denen die Stillraten aufgrund kultureller und wirtschaftlicher Faktoren erheblich variieren. Die fortschrittliche Gesundheitsinfrastruktur der VAE und Verbraucheraufklärungskampagnen unterstützen die Einführung wissenschaftlich verbesserter Formulierungen, die die Zusammensetzung von Muttermilch nachahmen. Die mit der HMO-Produktion verbundene Fertigungskomplexität schafft Markteintrittsbarrieren, von denen etablierte Akteure mit Biotechnologiekapazitäten profitieren, während regulatorische Rahmenbedingungen umfangreiche klinische Dokumentation zur Untermauerung von gesundheitsbezogenen Angaben erfordern. Dieser Innovationszyklus treibt die Produktdifferenzierung voran und rechtfertigt Premiumpreisstrategien, die die Gewinnmargen für Hersteller verbessern, die in fortschrittliche Ernährungswissenschaft investieren.

Pflanzenbasierte und hybride Formulierungen gewinnen bei gesundheitsbewussten Verbrauchern an Beliebtheit

Alternative Proteinquellen gewinnen bei umweltbewussten Verbrauchern an Akzeptanz, insbesondere in städtischen Zentren, wo pflanzenbasierte Ernährungsweisen mit Nachhaltigkeitswerten und religiösen Ernährungsanforderungen übereinstimmen. Die Stellung der Türkei als Brücke zwischen europäischen und nahöstlichen Märkten erleichtert die Einführung pflanzenbasierter Säuglingsnahrungsinnovationen, die gemäß dem türkischen Gesundheitsministerium auf vielfältige Ernährungspräferenzen ausgerichtet sind. Hybridformulierungen, die traditionelle Molkereiproteine mit pflanzenbasierten Alternativen kombinieren, bieten ernährungsphysiologische Vollständigkeit und adressieren gleichzeitig Bedenken hinsichtlich Laktoseintoleranz, die in bestimmten Bevölkerungssegmenten verbreitet sind. Regulatorische Rahmenbedingungen in der Region passen sich an, um alternative Proteinquellen zu berücksichtigen, wobei die fortschrittlichen Lebensmittelsicherheitsstandards der VAE einen schnelleren Markteintritt für innovative Formulierungen ermöglichen. Der Trend spiegelt breitere Verschiebungen der Verbraucher hin zu Produkten mit sauberem Etikett und transparenter Zutatenbeschaffung wider, die bei gebildeten, wohlhabenden Eltern Anklang finden, die eine optimale Ernährung für ihre Kinder anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch traditionelle Stillpraktiken und Alternativen | -0.9% | Global, stärker in ländlichen Gebieten Ägyptens, Nigerias, Marokkos | Langfristig (≥ 4 Jahre) |

| Regulatorische Herausforderungen und unterschiedliche Lebensmittelsicherheitsstandards in den Regionen | -0.6% | Grenzüberschreitender Handel betroffen, Komplexität in Nigeria und Ägypten | Mittelfristig (2–4 Jahre) |

| Probleme im Zusammenhang mit Kühlung und Lagerung in einigen Teilen der Region | -0.4% | Ländliche Gebiete, Infrastrukturlücken im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein und Vertrauen in verpackte Säuglingsnahrung in ländlichen Gebieten | -0.5% | Ländliche Gemeinschaften in Ägypten, Nigeria und Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch traditionelle Stillpraktiken und Alternativen

Die Interessenvertretung der WHO und von UNICEF für ausschließliches Stillen während der ersten sechs Monate schafft regulatorische und kulturelle Gegenströmungen für die kommerzielle Säuglingsnahrungsadoption, insbesondere in Regionen, in denen traditionelle Ernährungspraktiken tief in sozialen Strukturen verwurzelt sind. Staatliche Gesundheitskampagnen in Ägypten und Nigeria betonen die Vorteile des Stillens, während Gesundheitsdienstleister darin geschult werden, natürliche Ernährungsmethoden gegenüber kommerziellen Alternativen zu fördern. Die Herausforderung verschärft sich in ländlichen Gemeinschaften, wo erweiterte Familienunterstützungssysteme das Weiterstillen erleichtern und die Nachfrage nach Formulierungsprodukten während der kritischen frühen Monate verringern. Marketingbeschränkungen gemäß internationalen Kodizes begrenzen Werbeaktivitäten, die Ernährungsentscheidungen beeinflussen könnten, und verlangen von Herstellern, sich auf Ergänzungsfütterungszeiträume statt auf direkte Formulierungssubstitution zu konzentrieren. Diese Dynamik schafft Markteintrittsbarrieren und schränkt das Mengenwachstumspotenzial ein, insbesondere für Unternehmen, die das Alterssegment 0–6 Monate ansprechen, das den größten Marktanteil darstellt.

Regulatorische Herausforderungen und unterschiedliche Lebensmittelsicherheitsstandards in den Regionen

Fragmentierte regulatorische Rahmenbedingungen im gesamten Nahen Osten und Afrika schaffen Compliance-Komplexität, die die Markteintrittskosten erhöht und Produkteinführungen für Hersteller verzögert, die eine regionale Expansion anstreben. Die Anforderungen der saudi-arabischen Lebensmittel- und Arzneimittelbehörde für die Registrierung von Muttermilchersatzprodukten unterscheiden sich erheblich von den Genehmigungsprozessen der ägyptischen Behörde für Umweltangelegenheiten, was mehrere regulatorische Wege für dasselbe Produkt erfordert. Der grenzüberschreitende Handel steht vor zusätzlichen Herausforderungen durch unterschiedliche technische Vorschriften der GSO (Golfische Normungsorganisation) und lokale Zertifizierungsanforderungen, die Genehmigungsfristen um 6–12 Monate verlängern können. Kleinere Hersteller verfügen nicht über die Ressourcen, um gleichzeitig mehrere Regulierungssysteme zu navigieren, was etablierten Akteuren mit dedizierten Regulatory-Affairs-Kapazitäten Wettbewerbsvorteile verschafft. Diese Barrieren wirken sich besonders auf innovative Produkte aus, die neuartige Zulassungen für Inhaltsstoffe erfordern, und verlangsamen die Einführung fortschrittlicher Formulierungen, die die Marktpremiumisierung und das Wachstumsbeschleunigung vorantreiben könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Milchnahrung treibt das Marktfundament voran

Milchnahrung hält im Jahr 2024 einen Marktanteil von 44,3 % und erzielt gleichzeitig die schnellste Wachstumsrate von 6,72 % CAGR bis 2030, was sowohl die etablierte Marktposition als auch das weitere Expansionspotenzial in der Region Naher Osten und Afrika widerspiegelt. Diese doppelte Führungsposition ergibt sich aus demographischen Trends, die die Adoption von Säuglingsnahrung in städtischen Zentren begünstigen, wo berufstätige Mütter Ernährungsalternativen benötigen, die die Fortführung ihrer Berufstätigkeit unterstützen. Verzehrfertige Säuglingsnahrung bedient die wachsende Nachfrage nach Bequemlichkeit, insbesondere in Golfländern, wo Haushalte mit zwei Berufstätigen zeitsparende Lösungen priorisieren. Getrocknete Säuglingsnahrung behält durch Kosteneffizienz und verlängerte Haltbarkeitsvorteile eine stetige Marktpräsenz, die für Regionen mit anspruchsvoller Vertriebsinfrastruktur entscheidend ist.

Die optimierten Registrierungsprozesse der saudi-arabischen Lebensmittel- und Arzneimittelbehörde für Milchnahrungsprodukte ermöglichen internationalen Herstellern einen schnelleren Markteintritt, während lokale Produktionsinitiativen die Importabhängigkeit verringern und die Widerstandsfähigkeit der Lieferkette stärken. Produktinnovationen innerhalb der Milchnahrungssegmente konzentrieren sich auf funktionelle Inhaltsstoffe wie Probiotika, DHA und Humanmilch-Oligosaccharide, die spezifische Ernährungsanforderungen für die Säuglingsentwicklung adressieren. Andere Produkttypen umfassen spezialisierte Formulierungen für Frühgeborene und Kinder mit Ernährungseinschränkungen, was Nischenmöglichkeiten für Hersteller mit klinischer Expertise und regulatorischen Fähigkeiten zur Untermauerung von gesundheitsbezogenen Angaben darstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Produkte stehen vor Bio-Disruption

Konventionelle Säuglingsnahrungsprodukte halten im Jahr 2024 einen Marktanteil von 68,77 %, während Bio-Alternativen bis 2030 mit einer CAGR von 8,34 % wachsen, was einen grundlegenden Wandel in den Verbraucherpräferenzen hin zu hochwertiger, natürlich gewonnener Säuglingsernährung signalisiert. Dieses Wachstumsgefälle spiegelt ein zunehmendes Bewusstsein für Pestizidrückstände und künstliche Zusatzstoffe bei gebildeten, wohlhabenden Eltern wider, die sauber etikettierte Produkte für ihre Kinder priorisieren. Die VAE und Saudi-Arabien führen die Bio-Adoption aufgrund höherer verfügbarer Einkommen und staatlicher Initiativen zur Förderung nachhaltiger Landwirtschaft an, die Bio-Lebensmittellieferketten unterstützen.

Regulatorische Rahmenbedingungen in der Region entwickeln sich weiter, um Bio-Zertifizierungsanforderungen zu berücksichtigen, wobei die Golfische Normungsorganisation spezifische Leitlinien für die Bio-Säuglingsnahrungskennzeichnung und Produktionsstandards entwickelt. Konventionelle Produkte behalten ihre Dominanz durch Preiszugänglichkeit und weitreichende Vertriebsnetze, die preissensible Verbrauchersegmente bedienen, insbesondere in ländlichen Gebieten, wo Bio-Aufschläge unverhältnismäßig hoch bleiben. Der Kategoriewandel schafft Chancen für Hersteller, Hybridprodukte zu entwickeln, die Bio-Zutaten integrieren und gleichzeitig wettbewerbsfähige Preisstrukturen beibehalten, die Familien mit mittlerem Einkommen ansprechen, die nach Ernährungsverbesserungen ohne signifikante Kostensteigerungen suchen.

Nach Produktformat: Dominanz des Pulvers trifft auf flüssige Innovation

Das Pulverformat dominiert im Jahr 2024 mit einem Marktanteil von 76,48 %, begünstigt durch Kostenvorteile und eine verlängerte Haltbarkeit, die mit den regionalen Vertriebsherausforderungen und der Preissensibilität der Verbraucher in verschiedenen wirtschaftlichen Segmenten übereinstimmt. Flüssiges Konzentrat erweist sich jedoch als das am schnellsten wachsende Format mit einer CAGR von 7,27 % bis 2030, getrieben durch Bequemlichkeitspräferenzen städtischer Verbraucher und eine verbesserte Kühlketteninfrastruktur in großen Ballungsräumen. Dieser Formatwandel spiegelt veränderte Lebensstilmuster wider, bei denen zeitlich eingeschränkte Eltern gebrauchsfertige Lösungen gegenüber traditionellen Pulverzubereitungsmethoden bevorzugen.

Produktionsinvestitionen in der Herstellung von flüssigem Konzentrat erfordern anspruchsvolle Verarbeitungskapazitäten und Qualitätskontrollsysteme, die für kleinere regionale Akteure Markteintrittsbarrieren schaffen. Die fortschrittliche Logistikinfrastruktur der VAE und temperaturgesteuerte Lagerhaltungsanlagen unterstützen den Vertrieb von flüssigen Formaten, während Saudi-Arabiens MODON-Industriestädte Produktionsstandorte mit integrierten Kühllagermöglichkeiten bieten. Die Beibehaltung des Pulverformats basiert auf kultureller Vertrautheit und wirtschaftlicher Zugänglichkeit, insbesondere in preissensiblen Märkten, wo Großeinkaufsmuster größere Packungsgrößen bevorzugen, die Familien mit mehreren Kindern bessere Preis-Leistungs-Verhältnisse bieten.

Nach Altersgruppe: Dominanz der frühen Säuglingsphase weicht dem Kleinkinwachstum

Das Segment 0–6 Monate hält im Jahr 2024 einen Marktanteil von 47,82 %, was die kritische Bedeutung der frühen Säuglingsernährung und die konzentrierte Nachfrage während der anfänglichen Ernährungsübergangsphase widerspiegelt. Das Alterssegment 24–36 Monate erzielt jedoch mit einer CAGR von 7,38 % bis 2030 das schnellste Wachstum und zeigt damit eine sich verändernde elterliche Einstellung gegenüber erweiterter Ernährungsunterstützung für die Kleinkindentwicklung. Dieses Wachstumsmuster stimmt mit pädiatrischen Empfehlungen für eine fortgesetzte spezialisierte Ernährung über traditionelle Entwöhnungsperioden hinaus überein, insbesondere in Regionen, in denen die Ernährungsvielfalt begrenzt bleibt.

Kleinkindernährungsprodukte erzielen Premiumpreise aufgrund fortschrittlicher Formulierungen, die die kognitive Entwicklung, die Immunfunktion und das körperliche Wachstum in kritischen Entwicklungsphasen unterstützen. Die Segmente 6–12 Monate und 12–24 Monate verzeichnen ein stetiges Wachstum, da Eltern die Bedeutung einer schrittweisen Ernährungsprogression erkennen, die Muttermilch oder Formulierung mit der Einführung fester Nahrung verbindet. Regionale Unterschiede bei den Entwöhnungspraktiken beeinflussen die Segmentleistung, wobei Golfländer eine verlängerte Formulierungsfütterung bevorzugen, während afrikanische Märkte auf der Grundlage traditioneller Ernährungsgewohnheiten und wirtschaftlicher Überlegungen, die kostengünstige Ernährungslösungen priorisieren, eine frühere Einführung fester Nahrung betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Traditioneller Einzelhandel steht vor digitaler Disruption

Supermärkte und Verbrauchermärkte halten im Jahr 2024 einen Marktanteil von 37,84 % durch etablierte Verbrauchereinkaufsmuster und umfassende Produktsortimente, die den Preisvergleich über mehrere Marken und Formate hinweg ermöglichen. Der Online-Einzelhandel entwickelt sich mit einer CAGR von 6,83 % bis 2030 zum Wachstumsführer, unterstützt durch staatliche Initiativen für die digitale Wirtschaft und eine verbesserte Infrastruktur für die letzte Meile in großen städtischen Zentren. Die E-Commerce-Durchdringung der VAE und Saudi-Arabiens digitale Transformationsziele im Rahmen von Vision 2030 schaffen günstige Bedingungen für das Wachstum des Online-Säuglingsnahrungsabsatzes.

Drogerien und Apotheken bieten spezialisierte Einzelhandelsumgebungen, in denen Angehörige der Gesundheitsberufe Produktempfehlungen und Ernährungsberatung anbieten, die Kaufentscheidungen beeinflussen, insbesondere für Premium- und Spezialformulierungen. Convenience-Stores bedienen unmittelbaren Bedarf und Notfallkäufe, während ihre verlängerten Öffnungszeiten Eltern entgegenkommen, die flexible Einkaufsmöglichkeiten benötigen. Die Vertriebsentwicklung spiegelt einen breiteren Einzelhandelswandel wider, bei dem Omnichannel-Strategien für Hersteller unverzichtbar werden, die eine umfassende Marktabdeckung und Verbraucherzugänglichkeit über verschiedene geografische und demographische Segmente innerhalb der Region anstreben.

Geografische Analyse

Saudi-Arabien führt den Markt für Säuglingsnahrung im Nahen Osten und Afrika mit einem Anteil von 30,04 % im Jahr 2024 an und nutzt seine erhebliche Geburtenrate von 16,42 pro 1.000 Einwohner und staatliche Initiativen zur Förderung der lokalen Produktion durch das im Jahr 2021 gestartete Programm „Made in Saudi Arabia”. Die 35,3 Millionen Einwohner des Königreichs, davon 55,6 % saudi-arabische Staatsangehörige, bilden eine stabile Inlandsnachfragebasis, die durch steigende verfügbare Einkommen und Urbanisierungstrends unterstützt wird, die moderne Einzelhandelskanäle begünstigen. Der Betrieb von MODON mit 1.300 Lebensmittelfabriken in 36 Städten bietet eine Fertigungsinfrastruktur, die internationale Säuglingsnahrungsunternehmen anzieht, die regionale Produktionskapazitäten suchen, während die optimierten Registrierungsprozesse der saudi-arabischen Lebensmittel- und Arzneimittelbehörde schnellere Produkteinführungen ermöglichen.

Die Vereinigten Arabischen Emirate erzielen mit einer CAGR von 8,67 % bis 2030 das schnellste regionale Wachstum, getrieben durch ihre Position als regionaler Knotenpunkt für den Premiumvertrieb von Säuglingsnahrung und ihre fortschrittliche E-Commerce-Infrastruktur, die die Expansion des Online-Einzelhandels unterstützt. Die Urbanisierungsrate der VAE von 88 % und hohe Pro-Kopf-Einkommensniveaus schaffen ideale Bedingungen für die Adoption von Premiumprodukten, während die fortschrittlichen Lebensmittelsicherheitsvorschriften der Gemeinde Dubai innovative Produkteinführungen einschließlich Bio- und pflanzenbasierter Formulierungen ermöglichen. Die strategische Lage und die erstklassige Logistikinfrastruktur des Landes positionieren es als Tor für Hersteller, die den breiteren Markt im Nahen Osten und in Nordafrika anvisieren, wobei Freihandelszonen günstige Bedingungen für regionale Vertriebszentren bieten.

Ägypten, Nigeria, Marokko, die Türkei und Südafrika stellen aufstrebende Chancen mit unterschiedlichen Wachstumstrajektorien dar, die durch demographische Muster und wirtschaftliche Entwicklungsniveaus beeinflusst werden. Ägyptens 1,968 Millionen Geburten im Jahr 2024 und sinkende Fertilitätsraten schaffen konzentrierte Nachfrage in städtischen Zentren, während staatliche Steueranreize für die lokale Produktion ausländische Investitionen in Lebensmittelverarbeitungskapazitäten anziehen. Nigerias große Bevölkerungsbasis bietet Mengenpotenzial trotz wirtschaftlicher Herausforderungen, während die Türkei als europäisch-nahöstliche Brücke den Transfer von Produktinnovationen und die regulatorische Harmonisierung erleichtert. Diese Märkte erfordern maßgeschneiderte Strategien, die Prämienproduktaspirationen mit Anforderungen an die Preiszugänglichkeit von verschiedenen Verbrauchersegmenten in Einklang bringen, die Ernährungsverbesserungen innerhalb von Budgetgrenzen anstreben.

Wettbewerbslandschaft

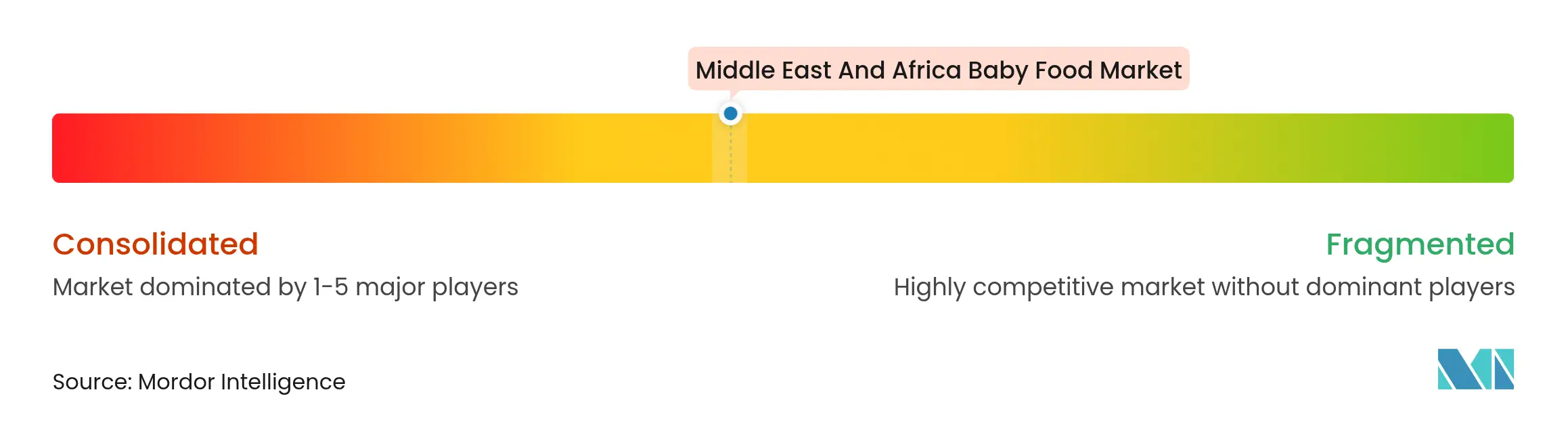

Der Markt für Säuglingsnahrung im Nahen Osten und Afrika weist eine moderate Konzentration auf, was sowohl globalen Führungskräften als auch regionalen Spezialisten Raum bietet, durch differenzierte Positionierungsstrategien Marktanteile zu gewinnen. Etablierte Akteure wie Nestlé S.A., Abbott Laboratories und Danone S.A. nutzen umfangreiche Vertriebsnetzwerke und regulatorische Expertise, um die Marktführerschaft zu behalten, während regionale Hersteller wie Tiger Brands, Almarai Co. Ltd und lokale Produzenten kulturelles Verständnis und Kostenvorteile nutzen.

Strategische Muster betonen lokale Produktionsinvestitionen, wobei Unternehmen wie Siniora Foods 40 Millionen USD für saudi-arabische Produktionsanlagen bereitstellen, die die Widerstandsfähigkeit der Lieferkette und staatliche Lokalisierungsanforderungen adressieren. Die Technologieadoption treibt die wettbewerbliche Differenzierung durch fortschrittliche Formulierungen voran, die Humanmilch-Oligosaccharide, Probiotika und pflanzenbasierte Proteine integrieren, die Premiumpreise erzielen und die Markentreue bei gesundheitsbewussten Verbrauchern aufbauen.

Chancen bestehen in spezialisierten Ernährungssegmenten, einschließlich Halal-zertifizierter Bio-Produkte, kulturell angepasster Geschmacksrichtungen und Verpackungsinnovationen, die regionale Klimaherausforderungen und Lagerbegrenzungen adressieren. Die Wettbewerbsdynamik spiegelt breitere Branchentrends wider, bei denen regulatorische Compliance-Fähigkeiten, Produktionsmaßstab und Innovationspipelines den Markterfolg bestimmen, während aufstrebende Disruptoren sich auf E-Commerce-Kanäle und Direktverbrauchermodelle konzentrieren, die traditionelle Einzelhandelsvermittler umgehen und digital versierte Eltern-Demografien ansprechen, die Bequemlichkeit und Produkttransparenz suchen.

Marktführer für Säuglingsnahrung im Nahen Osten und Afrika

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die südafrikanische Unternehmerin Dorothy Dolly Fatima Mofomme, Gründerin des Unternehmens für natürliche Säuglingsnahrung Pojupoju, hat eine neue Linie von Säuglingsnahrungspürees eingeführt. Die Produkte werden in Beuteln mit Mini-Verschlüssen/Anti-Erstickungsdeckeln geliefert, die Kinder später als Bausteine verwenden können.

- Februar 2025: Die in Dubai ansässigen Schwestern Qadreya und Maitha Al Awadhi gründeten Bumblebee, ein Unternehmen, das frische, tiefgefrorene Mahlzeiten für Kinder im Alter von sechs Monaten bis sechs Jahren produziert. Das Menü des Unternehmens, das von einer pädiatrischen Ernährungsberaterin und einem zertifizierten Koch erstellt wurde, enthält lokale Bio-Zutaten und hormonfreie, grasgefütterte Proteinquellen.

- Februar 2025: Happa Foods, kürzlich in Südafrika eingeführt, bietet Bio-Säuglingsnahrungsprodukte an, die Ernährung mit Bequemlichkeit verbinden. Das Unternehmen produziert additivefreie Bio-Mahlzeiten aus Obst und Gemüse zur Unterstützung der Säuglingsentwicklung. Die Marke konzentriert sich darauf, nahrhafte Optionen bereitzustellen und gleichzeitig den Bedürfnissen zeitlich eingeschränkter Eltern gerecht zu werden, die die Gesundheit ihrer Kinder priorisieren.

- September 2024: Nestlé S.A. hat eine Vereinbarung mit der saudi-arabischen Behörde für Industriestädte und Technologiezonen (MODON) zur Errichtung seiner ersten Fabrik in Saudi-Arabien unterzeichnet. Die 72 Millionen USD teure Anlage wird auf einem 117.000 Quadratmeter großen Gelände in der Dritten Industriestadt Dschidda errichtet. Die anfängliche Betriebsphase wird sich auf die Produktion von Säuglingsnahrung konzentrieren, mit Plänen zur Erweiterung der Produktion auf andere Nestlé-Lebensmittelmarken. Diese Entwicklung stimmt mit der Strategie von Nestlé S.A. überein, Lieferketten in strategischen Märkten zu lokalisieren.

Berichtsumfang des Marktes für Säuglingsnahrung im Nahen Osten und Afrika

Säuglingsnahrung ist jede weiche, leicht verdauliche Mahlzeit, die speziell für menschliche Säuglinge hergestellt wird.

Der Markt für Säuglingsnahrung im Nahen Osten und Afrika ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ wurde der Markt in Milchnahrung, getrocknete Säuglingsnahrung, zubereitete Säuglingsnahrung und andere Typen segmentiert. Nach Vertriebskanal wurde der Markt in Verbrauchermärkte/Supermärkte, Convenience-Stores, Drogerien/Apotheken und andere Vertriebskanäle segmentiert. Nach Geografie wurde der Markt in die Vereinigten Arabischen Emirate, Südafrika und den Rest des Nahen Ostens und Afrikas segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (Millionen USD) für die oben genannten Segmente.

| Milchnahrung |

| Verzehrfertige Säuglingsnahrung |

| Getrocknete Säuglingsnahrung |

| Andere Produkttypen |

| Bio |

| Konventionell |

| Pulver |

| Flüssiges Konzentrat |

| 0–6 Monate |

| 6–12 Monate |

| 12–24 Monate |

| 24–36 Monate |

| Supermärkte/Verbrauchermärkte |

| Drogerien/Apotheken |

| Convenience-Stores |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Milchnahrung |

| Verzehrfertige Säuglingsnahrung | |

| Getrocknete Säuglingsnahrung | |

| Andere Produkttypen | |

| Nach Kategorie | Bio |

| Konventionell | |

| Nach Produktformat | Pulver |

| Flüssiges Konzentrat | |

| Nach Altersgruppe | 0–6 Monate |

| 6–12 Monate | |

| 12–24 Monate | |

| 24–36 Monate | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Drogerien/Apotheken | |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle | |

| Nach Geografie | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Säuglingsnahrung im Nahen Osten und Afrika im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 9,46 Milliarden USD erreichen, unterstützt durch eine CAGR von 6,64 %.

Welches Land hält derzeit den größten Marktanteil?

Saudi-Arabien führt mit 30,04 % des regionalen Umsatzes.

Welches Segment wächst nach Altersgruppe am schnellsten?

Produkte für Kinder im Alter von 24–36 Monaten expandieren bis 2030 mit einer CAGR von 7,38 %.

Warum ist der Online-Einzelhandel für Säuglingsnahrungsmarken in der Region wichtig?

Der elektronische Handel wächst mit einer CAGR von 6,83 % und bietet Abonnementmodelle und eine breitere Reichweite, insbesondere in städtischen Golfmärkten.

Seite zuletzt aktualisiert am: