Größe und Marktanteil des Geflügelfleischmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.16 Milliarden US-Dollar |

| Marktgröße (2026) | 16.47 Milliarden US-Dollar |

| Marktgröße (2031) | 18.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Geflügelfleischmarkts im Nahen Osten von Mordor Intelligence

Die Größe des Geflügelfleischmarkts im Nahen Osten wird voraussichtlich von 16,16 Milliarden USD im Jahr 2025 auf 16,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 18,12 Milliarden USD bei einem CAGR von 1,93 % im Zeitraum 2026–2031 erreichen. Das moderate Wachstum spiegelt einen strukturellen Wandel hin zu Premium-Angeboten, fortschrittlicher Verarbeitung und klimakontrollierten Einrichtungen wider, die regionalen Temperaturschwankungen standhalten. Saudi-Arabien treibt seine Geflügelinfrastrukturinitiative im Wert von 5 Milliarden USD im Rahmen seiner Ernährungssicherheitsagenda voran und lenkt frisches Kapital in automatisierte Brütereien, integrierte Futtermühlen und schnelle Entbeinungslinien. Gesundheitsbewusste Verbraucher wählen zunehmend magere Proteinoptionen, was Truthahnprodukte stärkt und die kulturelle Dominanz von Huhn herausfordert. Die Modernisierung des Einzelhandels, ein wachsendes Netz von Schnellrestaurants und ein expandierender E-Commerce-Sektor verändern die Vertriebsökonomie und die Kanalmacht, während Außer-Haus-Outlets einen knappen Vorsprung beim Wertabsatz behalten. Gleichzeitig erodiert die Volatilität bei importierten Mais- und Sojapreisen die Erzeugermargen und zwingt die Betreiber dazu, alternative Futterstrategien zu verfolgen, Terminkontrakte abzusichern und Lagerzyklen zu straffen.

Wichtigste Erkenntnisse des Berichts

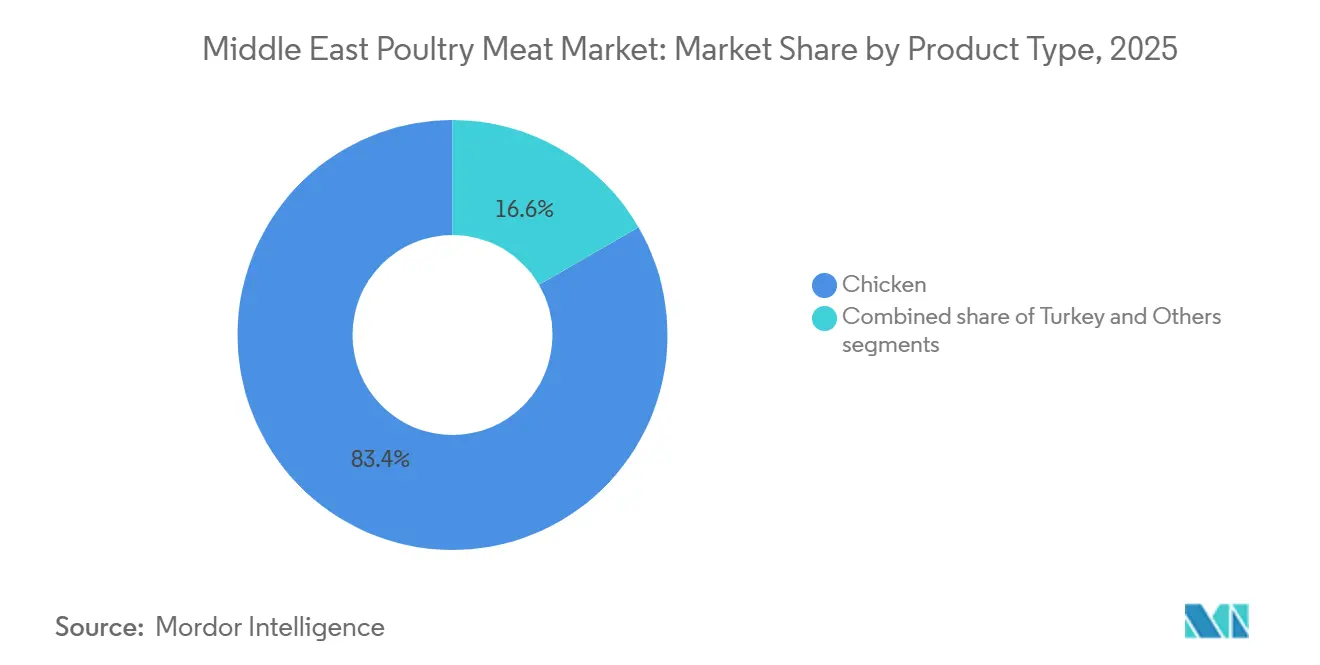

- Nach Produkttyp führte Huhn mit einem Marktanteil von 83,36 % am Geflügelfleischmarkt im Nahen Osten im Jahr 2025, während Truthahn bis 2031 den schnellsten CAGR von 2,44 % verzeichnen soll.

- Nach Form entfielen frische und gekühlte Produkte auf 54,28 % der Marktgröße des Geflügelfleischmarkts im Nahen Osten im Jahr 2025; verarbeitete Formate entwickeln sich mit einem CAGR von 2,61 % bis 2031.

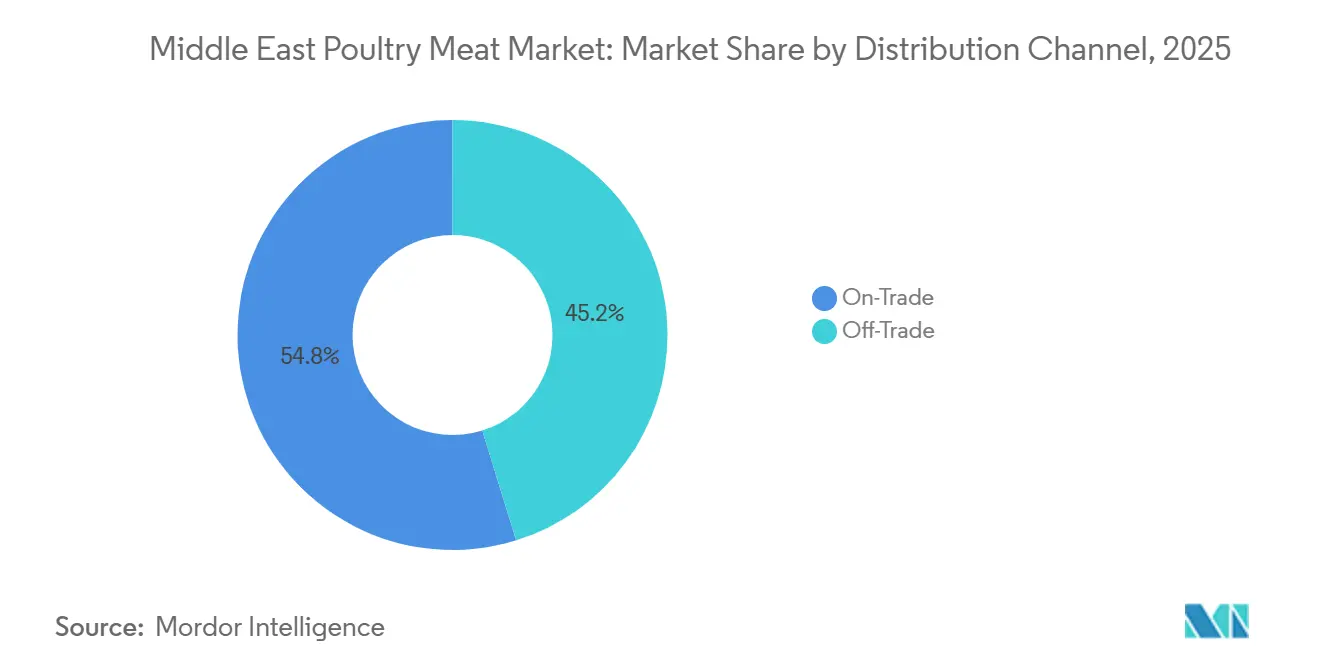

- Nach Vertriebskanal hielten Außer-Haus-Outlets im Jahr 2025 einen Umsatzanteil von 54,79 %, während der Einzelhandelsumsatz voraussichtlich mit einem CAGR von 2,21 % über 2026–2031 steigen wird.

- Nach Geografie trug Saudi-Arabien 31,81 % des Umsatzes im Jahr 2025 bei; Bahrain verzeichnet den schnellsten CAGR von 2,77 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Geflügelfleischmarkt im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bevölkerungswachstum und steigender Proteinkonsum treiben die Geflügelnachfrage an | +0.6% | GCC-Kernregion (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), mit Ausstrahlungseffekten auf Irak und Jordanien | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für erschwingliches Protein im Vergleich zu rotem Fleisch | +0.4% | Regional, am stärksten in Saudi-Arabien, den Vereinigten Arabischen Emiraten und ägyptennahen Märkten | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurants und dem Gastronomiesektor, die den Konsum steigern | +0.5% | Städtische Zentren: Riad, Dubai, Doha, Kuwait-Stadt | Mittelfristig (2–4 Jahre) |

| Zunehmende Urbanisierung und veränderte Ernährungsgewohnheiten unterstützen den Geflügelkonsum | +0.3% | GCC und Levante, konzentriert in Metropolkorridoren | Langfristig (≥ 4 Jahre) |

| Wachstum im modernen Einzelhandel und in der Kühlketteninfrastruktur verbessert die Verfügbarkeit | +0.3% | GCC-Kernregion, frühe Gewinne in Bahrain und Oman | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Unterstützung der lokalen Geflügelproduktion und Ernährungssicherheit | +0.4% | Nationale Politiken in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Bahrain, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bevölkerungswachstum und steigender Proteinkonsum treiben die Geflügelnachfrage an

Das rasche Bevölkerungswachstum im Nahen Osten, unterstützt durch Urbanisierung und steigende verfügbare Einkommen, erhöht die Nachfrage nach erschwinglichen und zugänglichen Proteinquellen wie Geflügelfleisch erheblich. Geflügel wird aufgrund seines vergleichsweise niedrigeren Preises gegenüber rotem Fleisch und seiner Übereinstimmung mit regionalen Ernährungsgewohnheiten weitgehend bevorzugt. Wachsendes Gesundheitsbewusstsein ermutigt Verbraucher auch dazu, auf magere Proteinoptionen umzusteigen, was den Geflügelkonsum weiter unterstützt. Darüber hinaus tragen expandierende Gastronomiesektoren und Schnellrestaurantketten zu einem höheren Geflügelverbrauch bei. Staatliche Initiativen zur Verbesserung der Ernährungssicherheit und zur Verringerung der Importabhängigkeit unterstützen die heimische Geflügelproduktion. Die wachsende junge Bevölkerung und veränderte Konsummuster beschleunigen die Nachfrage weiter. Infolgedessen verzeichnet Geflügelfleisch weiterhin ein starkes Konsumwachstum sowohl im Einzel- als auch im Gastronomiekanal in der Region.

Expansion von Schnellrestaurants und dem Gastronomiesektor, die den Konsum steigern

Die rasche Expansion von Schnellrestaurants (QSRs), Casual-Dining-Outlets und dem breiteren Gastronomiesektor trägt erheblich zum steigenden Geflügelkonsum im Nahen Osten bei. Geflügel bleibt ein bevorzugtes Protein für Gastronomiebetreiber aufgrund seiner Kosteneffizienz, Vielseitigkeit und breiten Verbraucherakzeptanz in verschiedenen Küchen. Die starke Erholung und das Wachstum des Tourismus beschleunigen die Nachfrage weiter, insbesondere in wichtigen Gastgewerbe-Zentren. So berichtete das Ministerium für Wirtschaft und Tourismus Dubai, dass Dubai zwischen Januar und Juli 2025 11,17 Millionen Übernachtungsgäste begrüßte, was einem Anstieg von 5 % gegenüber dem gleichen Zeitraum im Jahr 2024 entspricht, was die Gastronomieaktivität und den Konsum geflügelbasierter Menüs unterstützte[1]Quelle: Ministerium für Wirtschaft und Tourismus Dubai, "Die neuesten Forschungsergebnisse und Erkenntnisse", dubaidet.gov.ae. Zunehmende internationale Restaurantketten und lieferfokussierte Outlets treiben ebenfalls eine konsistente Nachfrage nach Geflügelprodukten an.

Zunehmende Urbanisierung und veränderte Ernährungsgewohnheiten unterstützen den Geflügelkonsum

Die zunehmende Urbanisierung im Nahen Osten beeinflusst die Ernährungsgewohnheiten erheblich und führt zu einem erhöhten Konsum von praktischen und erschwinglichen Proteinquellen wie Geflügelfleisch. Städtische Verbraucher bevorzugen zunehmend kochfertige und verarbeitete Geflügelprodukte aufgrund des schnelllebigen Lebensstils und einer höheren Erwerbsbeteiligung. Veränderte Ernährungsgewohnheiten, unterstützt durch wachsende Exposition gegenüber internationalen Küchen und modernen Einzelhandelsformaten, stärken die Geflügelnachfrage weiter. Laut der Weltbank lebten 99 % der Bevölkerung Katars im Jahr 2024 in städtischen Gebieten, was die wachsende Nachfrage nach praktischen und verarbeiteten Lebensmitteloptionen, einschließlich geflügelbasierter Produkte, unterstreicht[2]Quelle: Weltbank, "Städtische Bevölkerung", worldbank.org. Lokale Geflügelproduzenten und Lebensmittelhersteller erweitern aktiv ihre Produktportfolios, um dieser sich entwickelnden Verbraucherpräferenz gerecht zu werden. Darüber hinaus ermöglichen verbesserte Kühlketteninfrastruktur und Einzelhandelszugänglichkeit eine breitere Verfügbarkeit von Geflügelprodukten mit Mehrwert.

Staatliche Initiativen zur Unterstützung der lokalen Geflügelproduktion und Ernährungssicherheit

Staatliche Initiativen zur Stärkung der Ernährungssicherheit und zur Verringerung der Importabhängigkeit spielen eine entscheidende Rolle bei der Unterstützung des Wachstums des Geflügelfleischmarkts im Nahen Osten. Mehrere Regionalregierungen investieren in die heimische Geflügelproduktion durch finanzielle Anreize, Infrastrukturentwicklung und politische Unterstützung zur Verbesserung der Selbstversorgung. Im Rahmen der Initiative Saudi-Vision 2030 setzt das Ministerium für Umwelt, Wasser und Landwirtschaft (MEWA) robuste Maßnahmen um, um die lokale Geflügelproduktion als Teil der umfassenderen Ernährungssicherheitsstrategie des Königreichs zu stärken. Zu diesen Maßnahmen gehören direkte produktionsbasierte Subventionen in Höhe von bis zu 187 Millionen USD jährlich, die darauf abzielen, Geflügelzüchter zu unterstützen und eine höhere Produktion zu fördern[3]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Länderprofil – Saudi-Arabien", mofpi.gov.in. Solche Initiativen verbessern die Produktionseffizienz, ziehen private Investitionen an und erweitern moderne Landwirtschaftspraktiken. Darüber hinaus verbessern staatlich geförderte Programme zur Unterstützung der Futterverfügbarkeit, Biosicherheit und Technologieübernahme die Versorgungsstabilität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Futterkosten belasten die Produktionsmargen | -0.5% | GCC-weit, akut in den Vereinigten Arabischen Emiraten und Bahrain aufgrund vollständiger Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importiertem Futter setzt Produzenten Preisvolatilität aus | -0.4% | GCC-Kernregion, Saudi-Arabien teilweise durch inländischen Weizen abgepuffert | Mittelfristig (2–4 Jahre) |

| Krankheitsausbrüche beeinträchtigen die Geflügelversorgung und Produktionsstabilität | -0.3% | Iran, Irak, sporadisch im GCC (Kuwait, Saudi-Arabien) | Kurzfristig (≤ 2 Jahre) |

| Hohe Energie- und Betriebskosten erhöhen die Produktionsausgaben | -0.3% | GCC-weit, am stärksten in den Sommermonaten (Mai–September) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Futterkosten belasten die Produktionsmargen

Hohe Futterkosten bleiben ein erhebliches Hemmnis für den Fleischmarkt, da Futter einen großen Anteil der gesamten Produktionskosten ausmacht. Die starke Abhängigkeit der Region von importierten Futterzutaten wie Mais und Sojaschrot setzt Produzenten globaler Preisvolatilität und Lieferkettenunterbrechungen aus. Schwankungen bei Rohstoffpreisen, Transportkosten und Währungsbewegungen erhöhen die betriebliche Unsicherheit für Geflügelzüchter weiter. Steigende Inputkosten komprimieren häufig die Gewinnmargen, insbesondere für kleine und mittelgroße Produzenten mit begrenzter Preisflexibilität. In einigen Fällen werden höhere Produktionskosten an die Verbraucher weitergegeben, was die Nachfrageempfindlichkeit in preisbewussten Märkten beeinflusst. Darüber hinaus können unvorhersehbare Futterkosten die langfristige Produktionsplanung und Investitionen in die Kapazitätserweiterung entmutigen. Diese Herausforderungen beeinträchtigen weiterhin die Rentabilität und betriebliche Stabilität innerhalb der regionalen Geflügelindustrie.

Abhängigkeit von importiertem Futter setzt Produzenten Preisvolatilität aus

Die starke Abhängigkeit der Geflügelindustrie der Region von importierten Futterzutaten wie Mais und Sojaschrot setzt Produzenten erheblicher Preisvolatilität aus. Globale Schwankungen bei Rohstoffpreisen, gepaart mit geopolitischen Spannungen und Transportunterbrechungen, wirken sich direkt auf die Futterkosten und damit auf die Produktionskosten aus. Wechselkursbewegungen können diese Kostenbelastungen für lokale Produzenten weiter verstärken. Diese Importabhängigkeit macht Geflügelzüchter anfällig für Versorgungsengpässe und plötzliche Preisspitzen, was die Gewinnmargen und die betriebliche Planbarkeit verringert. Kleine und mittelgroße Produzenten sind besonders betroffen, da ihnen häufig die finanzielle Widerstandsfähigkeit fehlt, um unerwartete Kostensteigerungen zu absorbieren. Die Abhängigkeit von importiertem Futter schränkt auch die Fähigkeit der Industrie ein, langfristige Produktions- und Investitionsstrategien zu planen. Folglich bleibt diese Abhängigkeit eine zentrale Herausforderung, die das Wachstum im regionalen Geflügelfleischmarkt hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Huhn verankert das Volumen, Truthahn erschließt eine Premium-Nische

Huhn hatte im Jahr 2025 den größten Anteil am Geflügelfleischmarkt im Nahen Osten und repräsentierte etwa 83,36 % des Gesamtkonsums. Seine Dominanz wird hauptsächlich durch die starke Verbraucherpräferenz für erschwingliche und vielseitige Proteinquellen sowohl im Einzel- als auch im Gastronomiekanal angetrieben. Huhn wird in der Region über kulturelle und diätetische Präferenzen hinweg weitgehend akzeptiert, was es zu einem Grundnahrungsmittel in täglichen Mahlzeiten sowie in Schnellrestaurant-Angeboten macht. Der vergleichsweise kürzere Produktionszyklus und die Kosteneffizienz gegenüber anderen Geflügelarten unterstützen weiterhin seine großflächige Produktion und Verfügbarkeit. Regierungen in mehreren Ländern des Nahen Ostens unterstützen auch die heimische Geflügelzucht zur Verbesserung der Ernährungssicherheit, was die lokalen Hühnerlieferketten gestärkt hat.

Truthahn wird voraussichtlich das am schnellsten wachsende Segment im Geflügelfleischmarkt im Nahen Osten sein und bis 2031 einen CAGR von 2,44 % verzeichnen. Das Wachstum in diesem Segment wird durch das steigende Verbraucherbewusstsein für magere Proteinoptionen und das zunehmende Interesse an einem diversifizierten Geflügelkonsum unterstützt. Truthahnfleisch wird zunehmend als gesündere Alternative wahrgenommen, da es einen niedrigeren Fettgehalt und ein hohes Proteinprofil aufweist, was gesundheitsbewusste Verbraucher anspricht. Die zunehmende Verfügbarkeit über moderne Einzelhandelskanäle und die zunehmende Einbeziehung in verarbeitete Fleischprodukte unterstützen ebenfalls das Nachfragewachstum. Gastronomiebetreiber führen schrittweise truthahnbasierte Menüpunkte ein, insbesondere in städtischen Märkten, wo Verbraucher offen für neue Proteinoptionen sind.

Nach Form: Frisch und Gekühlt führend, verarbeitete Formate erschließen Convenience-Prämie

Im Jahr 2025 dominierte frisches und gekühltes Geflügelfleisch den Geflügelmarkt im Nahen Osten und erfasste rund 54,28 % des Anteils. Diese Präferenz ergibt sich aus der Neigung der Verbraucher zu frischen Zutaten und traditionellen Kochmethoden, die Qualität und Geschmack priorisieren. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate stärken ihre heimische Produktion und Kühlketteninfrastruktur und gewährleisten eine stetige Versorgung mit frischem Geflügel. Die Nachfrage nach frischem und gekühltem Geflügel wird hauptsächlich durch das Gastgewerbe und den Gastronomiesektor, einschließlich Restaurants und Hotels, angetrieben. Darüber hinaus verbinden Verbraucher frisches Geflügel mit verbesserter Ernährung, was ihre Loyalität gegenüber diesem Segment festigt. Staatliche Initiativen zur Steigerung der lokalen Produktion verringern die Importabhängigkeit und stärken die Marktposition des Segments.

Umgekehrt verzeichnet das verarbeitete Geflügelsegment das schnellste Wachstum mit einem erwarteten CAGR von 2,61 % von 2026 bis 2031. Dieser Anstieg wird durch die rasche Urbanisierung im Nahen Osten und veränderte Haushaltskonsummuster angetrieben, die sich zu Convenience-Lebensmitteln neigen. Produkte wie Nuggets, marinierte Stücke und verzehrfertige Mahlzeiten sprechen den schnelllebigen Lebensstil von Berufstätigen und jüngeren Bevölkerungsgruppen an. Das Aufkommen moderner Einzelhandelsformate und Online-Lebensmittelplattformen hat den Zugang zu diesen Mehrwertangeboten weiter verbessert. Hersteller innovieren nicht nur ihre Produktlinien, um lokalen Geschmäckern zu entsprechen, sondern stellen auch die Halal-Zertifizierung sicher. Da verarbeitetes Geflügel als nahrhafte und praktische Wahl an Bedeutung gewinnt, scheint seine Marktexpansion fortzuschreiten.

Nach Vertriebskanal: Außer-Haus-Konsum hält Marktanteil, Einzelhandel gewinnt an Dynamik

Außer-Haus-Outlets hatten im Jahr 2025 den größten Anteil am Geflügelfleischmarkt im Nahen Osten und trugen etwa 54,79 % des Gesamtumsatzes bei. Die starke Leistung dieses Segments ist größtenteils auf den lebhaften Gastronomiesektor der Region zurückzuführen, einschließlich Schnellrestaurants, Casual-Dining-Ketten, Hotels und Cateringdiensten, die stark auf geflügelbasierte Menüangebote angewiesen sind. Hühnchengerichte bleiben ein Grundnahrungsmittel in regionalen Küchen und unterstützen eine konsistente Nachfrage von Restaurants und institutionellen Käufern. Rasche Urbanisierung, eine wachsende Expatriate-Bevölkerung und steigende Verbraucherausgaben für Restaurantbesuche haben den Außer-Haus-Konsum weiter gestärkt. Darüber hinaus haben die Erholung des Tourismus und die Expansion der Gastgewerbeinfrastruktur in wichtigen Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien die Geflügelnachfrage über Gastronomiekanäle erhöht.

Der Einzelhandelsumsatz wird voraussichtlich der am schnellsten wachsende Vertriebskanal im Geflügelfleischmarkt im Nahen Osten sein und im Prognosezeitraum 2026–2031 einen CAGR von 2,21 % verzeichnen. Das Wachstum in diesem Segment wird durch veränderte Verbraucherlebensstile angetrieben, mit zunehmender Präferenz für das Kochen zu Hause und den Masseneinkauf in Supermärkten und Verbrauchermärkten. Die Expansion moderner Einzelhandelsinfrastruktur und verbesserte Kühlkettenlogistik haben die Produktverfügbarkeit und -qualität in Einzelhandelsgeschäften verbessert. Verbraucher kaufen auch zunehmend verpackte, gefrorene und Mehrwert-Geflügelprodukte für Bequemlichkeit und längere Haltbarkeit. Die zunehmende Verbreitung von E-Commerce und Online-Lebensmittelplattformen unterstützt das Einzelhandelswachstum weiter, indem sie eine breitere Produktauswahl und Lieferung nach Hause anbieten.

Geografische Analyse

Im Jahr 2025 hatte Saudi-Arabien einen dominanten Marktanteil von 31,81 % und nutzte seine große Bevölkerung und proaktive Regierungsstrategien. Die Vision-2030-Initiative des Königreichs mit ihrem starken Fokus auf Ernährungssicherheit hat bedeutende Infrastrukturfortschritte angestoßen und die heimische Produktion gestärkt. Dieser umfassende Plan umfasst Investitionen in modernste Agrartechnologien, innovative Wasserkonservierungsmethoden und die Einrichtung hochmoderner Lebensmittelverarbeitungsanlagen, alles mit dem Ziel, die Selbstversorgung zu verbessern. Mit einem klaren Fokus auf die Verringerung der Importabhängigkeit fördert die Regierung aktiv lokale Produzenten. Dieser strategische Wandel stellt jedoch traditionelle Lieferanten vor Herausforderungen, die den Markt historisch dominiert haben. Saudi-Arabiens Marktvorherrschaft wird durch seine stärkenden regionalen Bindungen weiter gefestigt, erleichtert durch abgestimmte Vorschriften und verbesserte Logistik.

Bahrain, obwohl kleiner in der regionalen Landschaft, ist bereit, einen beachtlichen CAGR von 2,77 % von 2026 bis 2031 zu erzielen und damit seine regionalen Mitbewerber zu übertreffen. Diese Wachstumstrajektorie unterstreicht Bahrains Potenzial, angetrieben durch seinen hohen Pro-Kopf-Konsum. Der strategische Fokus des Landes auf die Diversifizierung seiner Lebensmittellieferkette, gepaart mit Investitionen in Nischenmärkte wie Bio- und Premium-Lebensmittelprodukte, stärkt seinen Wachstumsausblick weiter. Solche Entwicklungen unterstreichen die Wirksamkeit maßgeschneiderter Strategien in kleineren Märkten und positionieren Bahrain, um seine besonderen Vorteile gegenüber größeren regionalen Akteuren zu nutzen. Darüber hinaus stärkt Bahrains Engagement für die Förderung öffentlich-privater Partnerschaften und die Stärkung von Handelsabkommen seinen Wettbewerbsvorteil in der Region.

Die Vereinigten Arabischen Emirate, Katar, Kuwait und Oman, jeweils geprägt durch ihre einzigartigen demografischen Merkmale, Einkommensniveaus und kulinarischen Präferenzen, spielen entscheidende Rollen in der Marktlandschaft. Während diese Länder unterschiedliche Marktmerkmale aufweisen, treibt ihre kollektive Präsenz die regionale Expansion erheblich voran. Im Gegensatz dazu stehen Iran und Irak trotz ihrer erheblichen demografischen Merkmale vor wirtschaftlichen und politischen Herausforderungen, die Handel und lokale Produktion beeinflussen. Mit Anzeichen stabilisierender Bedingungen und abnehmender Investitionshürden signalisieren diese Länder jedoch vielversprechendes Wachstumspotenzial. Unterdessen entwickelt sich Jordanien zu einem zentralen regionalen Verarbeitungszentrum, dessen Geflügelsektor sowohl inländische als auch internationale Märkte bedient.

Wettbewerbslandschaft

Im Geflügelfleischmarkt im Nahen Osten üben einige dominante Akteure, darunter der Branchenführer Almarai, erheblichen Einfluss aus. Diese großen Akteure, die von Skaleneffekten profitieren, expandieren nicht nur ihre Aktivitäten, sondern investieren auch stark in technologische Fortschritte, um ihren Wettbewerbsvorteil zu erhalten. Ihre Strategien umfassen häufig vertikale Integration, die es ihnen ermöglicht, mehrere Stufen der Lieferkette zu kontrollieren und dadurch Kosten zu senken und die Effizienz zu verbessern. Kleinere und Nischenakteure schaffen sich ihren eigenen Raum, indem sie sich auf spezialisierte Positionierung und regionale Strategien konzentrieren, um spezifische Verbraucherbedürfnisse zu erfüllen. Diese dynamische Landschaft fördert sowohl Innovation als auch Wettbewerb, wobei etablierte Marktführer und aufstrebende Wettbewerber um Prominenz in einem sich schnell entwickelnden Markt wetteifern.

Internationale Akteure intensivieren die Wettbewerbslandschaft und sind bestrebt, ihre Präsenz im Nahen Osten zu erschließen oder auszubauen. Um diesen Markt zu navigieren, verfolgen viele dieser globalen Unternehmen Strategien wie Partnerschaften, Akquisitionen lokaler Unternehmen oder Direktinvestitionen. Ihr Eintritt belebt nicht nur den Markt, sondern bringt auch fortschrittliche Praktiken und Technologien mit sich, die häufig neue Maßstäbe für betriebliche Effizienz und Produktqualität setzen. Als Reaktion darauf stärken regionale Akteure ihre Lieferketten, verfeinern betriebliche Effizienzen und verbessern die Produktqualität, um ihren Marktanteil zu schützen. Diese Bemühungen sind für regionale Unternehmen entscheidend, um relevant und wettbewerbsfähig zu bleiben, da sie zunehmendem Druck von sowohl internationalen als auch inländischen Wettbewerbern ausgesetzt sind.

Im Geflügelfleischsektor des Nahen Ostens sticht die Technologieübernahme als entscheidender Differenzierungsfaktor hervor. Unternehmen setzen auf automatisierte Verarbeitungssysteme und ausgefeilte Qualitätskontrollmaßnahmen, um ihre Abläufe zu verbessern. Diese technologischen Fortschritte steigern nicht nur die Produktionseffizienz, sondern stellen auch sicher, dass Produkte konsistent regulatorische Standards und Verbrauchererwartungen erfüllen, die zunehmend strenger werden. Darüber hinaus sind Unternehmen durch die Übernahme moderner Technologien besser gerüstet, um Herausforderungen wie steigende Produktionskosten, Arbeitskräftemangel und die Einhaltung sich entwickelnder Vorschriften zu bewältigen. Diese Integration von Technologie adressiert nicht nur betriebliche Herausforderungen, sondern ermöglicht es Unternehmen auch, hochwertige Produkte zu liefern und damit ihren Wettbewerbsvorteil im Markt zu festigen.

Marktführer im Geflügelfleischmarkt im Nahen Osten

BRF S.A.

Tanmiah Food Company

Al-Watania Poultry Company

Almarai Company

Al Islami Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tanmiah Food Company gab die Errichtung von zwei neuen Einrichtungen in der Zentralregion Saudi-Arabiens bekannt: eine Geflügelverarbeitungsanlage in Al Majmaa und eine Futtermühle in Dahna. Diese Einrichtungen unterstützen die Saudi-Vision 2030, indem sie die lokale Produktion steigern, fortschrittliche Technologie nutzen und die Ernährungssicherheit mit nachhaltiger Hochkapazitätsinfrastruktur verbessern.

- November 2024: Al Watania Poultry, einer der globalen Marktführer in der Geflügelproduktion, eröffnete seine neue Kühlanlage mit einer Kapazität von 17.700 kW im Nahen Osten. Laut dem Unternehmen wird die neue Kühlanlage mehrere biothermische Lasten bedienen, darunter ein hochkapazitives automatisiertes Schlachthaus, das 36.000 Vögel pro Stunde verarbeitet, sowie die Kühlung aller Kühllagereinheiten und drei Gefrierboxen, die mit der Anlage verbunden sind.

- September 2024: Delmon Poultry Company, ein langjähriger Geflügelproduzent in Bahrain, kooperierte mit Petersime, um seine Broiler-Brüterei in Al Hamalah im Rahmen einer strategischen Initiative zu modernisieren, um die steigende regionale Nachfrage nach Hühnerfleisch zu decken und die betriebliche Effizienz zu verbessern. Das Projekt erhöhte die Produktionskapazität der Brüterei auf etwa 11,4 Millionen Eintagsküken jährlich und modernisierte die Infrastruktur durch die Installation fortschrittlicher Einphasen-Inkubationstechnologie, die ältere Mehrphasensysteme ersetzte.

Berichtsumfang des Geflügelfleischmarkts im Nahen Osten

Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Huhn, Truthahn, Enten und Gänse. Der Geflügelfleischmarkt im Nahen Osten ist nach Produkttyp, Form, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Huhn, Truthahn und Sonstiges segmentiert. Nach Form ist der Markt in Frisch/Gekühlt, Gefroren, Konserven und Verarbeitet segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum und Einzelhandelskanäle segmentiert. Nach Geografie ist der Markt in Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain, Iran, Jordanien, Irak und Rest des Nahen Ostens segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Huhn |

| Truthahn |

| Sonstiges |

| Frisch / Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würstchen | |

| Zarte Stücke/Mariniert | |

| Fleischbällchen | |

| Sonstiges |

| Außer-Haus-Konsum | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Iran |

| Jordanien |

| Irak |

| Rest des Nahen Ostens |

| Nach Produkttyp | Huhn | |

| Truthahn | ||

| Sonstiges | ||

| Nach Form | Frisch / Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würstchen | ||

| Zarte Stücke/Mariniert | ||

| Fleischbällchen | ||

| Sonstiges | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | Hotels |

| Restaurants | ||

| Catering | ||

| Einzelhandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Iran | ||

| Jordanien | ||

| Irak | ||

| Rest des Nahen Ostens | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für das Kochen und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst wurden. Die anderen Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass es Teil des roten Fleisches ist, haben wir diese Fleischsorten für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Huhn, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASF) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrustkernstück ist eines der neun Rinderprimärschnitte. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hühnchen-Tender | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrustkernstück, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchfleisch | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| Retortenverpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die eine Weichtierart mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlich in kleinen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.