Marktgröße und Marktanteil für Tiefkühlkost im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

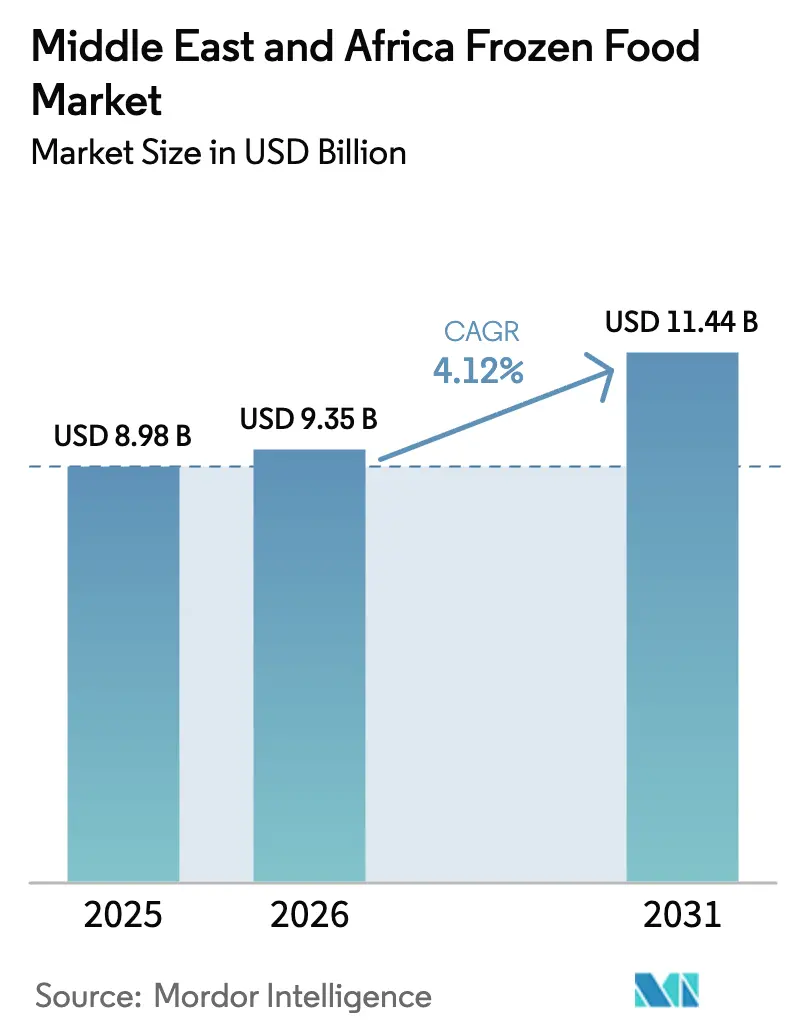

| Marktgröße im Basisjahr (2025) | 8.98 Milliarden US-Dollar |

| Marktgröße (2026) | 9.35 Milliarden US-Dollar |

| Marktgröße (2031) | 11.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

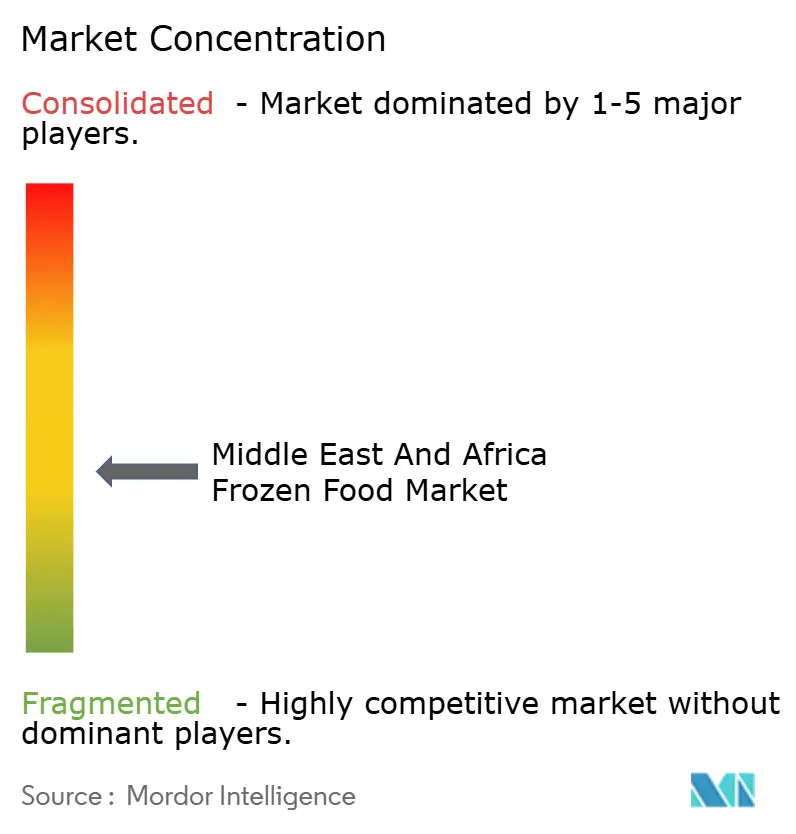

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Tiefkühlkost im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Tiefkühlkost im Nahen Osten und Afrika wird im Jahr 2026 auf 9,35 Milliarden USD geschätzt und wächst ausgehend von einem Wert von 8,98 Milliarden USD im Jahr 2025, mit Prognosen von 11,44 Milliarden USD für 2031, was einem CAGR-Wachstum von 4,12 % im Zeitraum 2026–2031 entspricht. Diese Marktentwicklung spiegelt einen grundlegenden Wandel im Verbraucherverhalten und im Infrastrukturausbau in der gesamten Region wider. Die Transformation wird durch das Zusammentreffen von Urbanisierung, sich verändernden Ernährungspräferenzen und Investitionen in die Kühlkettenlogistik angetrieben, wodurch Lebensmittelkonsummuster von den Golfstaaten bis zum subsaharischen Afrika neu gestaltet werden. Trotz der traditionellen Vorliebe der Region für frische Lebensmittel zeigt der Markt eine bedeutende Entwicklung im Lebensmitteleinzelhandel und in den Konsumgewohnheiten. Das Wachstum wird durch zunehmende Urbanisierung, den Anstieg von Haushalten mit zwei Einkommen sowie eine verbesserte Kühlketteninfrastruktur gestützt, was zu einem höheren Pro-Kopf-Verbrauch von Tiefkühlkost in den Golfstaaten und wichtigen afrikanischen Märkten führt. Staatliche Initiativen mit Fokus auf Ernährungssicherheit, die Errichtung regionaler Produktionsstätten und die Ausweitung moderner Einzelhandelskanäle haben die Produktverfügbarkeit verbessert. Der Markt profitiert von den regionalen Klimabedingungen, die das Hortungsverhalten begünstigen, sowie von einer zunehmenden Akzeptanz von Tiefkühlkost als praktikable Alternative zu frischen Produkten seitens der Verbraucher. Das Wettbewerbsumfeld bleibt mäßig fragmentiert, mit einer Mischung aus multinationalen Unternehmen und regionalen Marken, die ihr lokales Marktverständnis und ihre Beschaffungsvorteile nutzen.

Wichtigste Erkenntnisse des Berichts

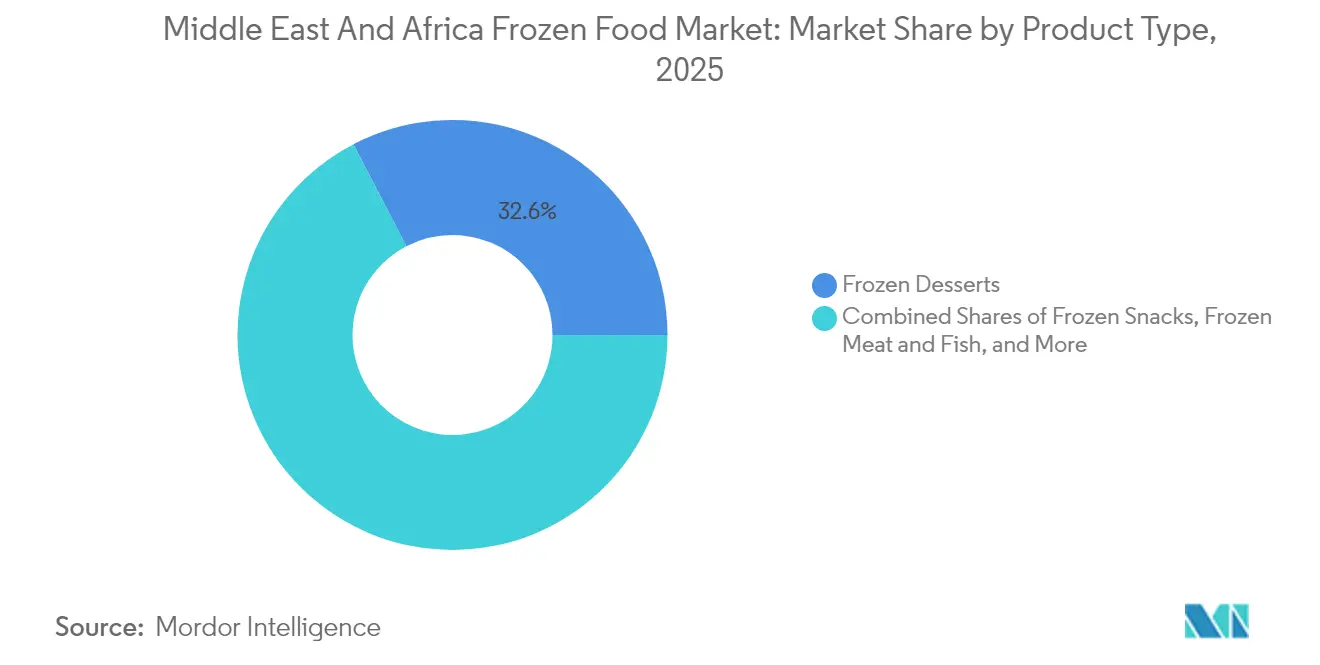

- Nach Produkttyp führten Tiefkühldessersts mit einem Umsatzanteil von 32,62 % im Jahr 2025, während Tiefkühlgeflügel und -fisch mit einem CAGR von 5,16 % für 2026–2031 die stärkste Dynamik verzeichneten.

- Nach Kategorie entfielen 75,86 % des Umsatzes im Jahr 2025 auf konventionelle Produkte, während Bio-Varianten voraussichtlich bis 2031 mit einem CAGR von 5,62 % wachsen werden.

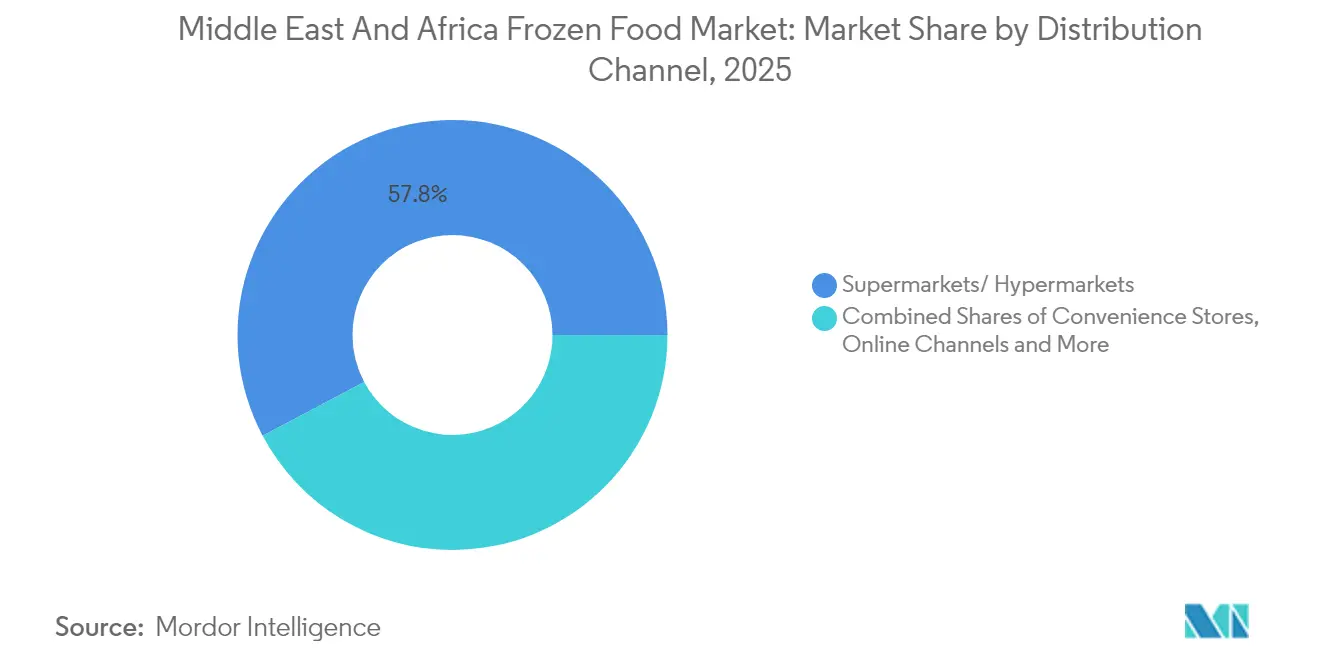

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 57,77 %, während Online-Kanäle bis 2031 einen CAGR von 4,86 % anstreben.

- Nach Geografie dominierte Saudi-Arabien mit einem Anteil von 37,77 % im Jahr 2025, und Südafrika ist im Prognosezeitraum für einen CAGR von 4,95 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Tiefkühlkost im Nahen Osten und Afrika

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach verzehrfertigen (RTE) und kochfertigen (RTC) Mahlzeiten | +1.2% | Global, am stärksten in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit westlicher Ernährungsweisen und internationaler Küchen | +0.8% | Urbane Zentren im Nahen Osten und Afrika, angeführt von den Golfstaaten | Langfristig (≥ 4 Jahre) |

| Verbesserte Kühlketteninfrastruktur und Logistik zur Erleichterung der Distribution | +1.1% | Saudi-Arabien, VAE, Südafrika mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Ausweitung moderner Einzelhandelsformate, einschließlich Supermärkte und Hypermärkte | +0.9% | Regional, konzentriert in Großstädten | Mittelfristig (2–4 Jahre) |

| Saisonale Schwankungen und klimatische Widrigkeiten, die die Bevorratung mit Tiefkühlkost fördern | +0.6% | Golfstaaten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Breiteres Produktangebot, einschließlich ethnischer und lokaler Tiefkühlgerichte | +0.4% | Regional mit kulturellen Anpassungsanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verzehrfertigen (RTE) und kochfertigen (RTC) Mahlzeiten

Der Konsum von verzehrfertigen (RTE) und kochfertigen (RTC) Mahlzeiten in der Region Naher Osten und Afrika (MEA) hat ein erhebliches Wachstum erfahren, wobei Verbraucher im Nahen Osten in zunehmendem Maße wöchentlich Fertiggerichte kaufen und Mahlzeiten zum Mitnehmen bestellen. Dieser Wandel im Verbraucherverhalten ist auf die wachsende Verbreitung von Haushalten mit zwei Einkommen und verlängerte Arbeitszeiten in beruflichen Umfeldern zurückzuführen. Urbane Gebiete verzeichnen eine starke Nachfrage nach tiefkühlbasierten Convenience-Mahlzeiten, angetrieben durch Zeitdruck und sich verändernde Lebensstilmuster. Die Hersteller passen ihre Produktangebote an lokale Geschmäcker an und gehen dabei über traditionelle westlich geprägte Tiefkühlmahlzeiten hinaus, wie die Einführung von Käse-Samosas in limitierter Auflage durch Al Kabeer während des Ramadan in den VAE und KSA zeigt. Die Marktexpansion wird zusätzlich durch technologische Fortschritte bei der Tiefkühlkostzubereitung unterstützt, einschließlich Produkten, die mit Heißluftfritteusen kompatibel sind und in MEA-Haushalten zu gängigen Küchengeräten geworden sind. Es wird erwartet, dass dieser Trend anhält, da die Urbanisierung zunimmt und die verfügbaren Einkommen in wichtigen Märkten steigen, was insbesondere dem Segment der tiefgekühlten Fertigmahlzeiten zugutekommt. Der Regulierungsrahmen, einschließlich der von Lebensmittelsicherheitsbehörden wie der ESMA der VAE festgelegten Standards, gewährleistet die Qualität und Sicherheit von Convenience-Tiefkühlkost und unterstützt so die Marktentwicklung weiter.

Zunehmende Beliebtheit westlicher Ernährungsweisen und internationaler Küchen

Die MEA-Region erlebt eine Verschiebung hin zu westlichen Ernährungsmustern, die breitere Veränderungen in Lifestyle-Präferenzen und kultureller Integration widerspiegelt. Diese Transformation ist auf dem Markt für Tiefkühlkost erkennbar, wo internationale Küchen, insbesondere asiatische Streetfood-Produkte, ein bedeutendes Wachstum verzeichnen. Die Marktexpansion wird durch verstärktes internationales Reisen, wachsende Expatriate-Gemeinschaften und eine weitverbreitete Exposition gegenüber digitalen Medien unterstützt, die die Verbraucher mit verschiedenen Lebensmitteloptionen vertraut gemacht hat. So hat McCain Foods beispielsweise sein gemüsebasiertes Produktsortiment durch Kooperationen mit Strong Roots erweitert, um der steigenden Nachfrage nach vielfältigen Tiefkühlkostoptionen gerecht zu werden. Dieser Trend ist besonders unter jüngeren Verbrauchern ausgeprägt, die den Konsum internationaler Küchen als Teil ihrer kulturellen Identität betrachten. Markterfolg erfordert die Anpassung an lokale Präferenzen und die Einhaltung regionaler Anforderungen, wie z. B. Halal-Zertifizierung. Die Hersteller investieren in Forschung und Entwicklung, um Produkte zu entwickeln, die internationale Aromen mit lokalen Geschmackspräferenzen verbinden, was auf eine langfristige Transformation des Produktangebots hindeutet.

Verbesserte Kühlketteninfrastruktur und Logistik zur Erleichterung der Distribution

Der Ausbau der Kühlketteninfrastruktur in der MEA-Region transformiert die Marktlandschaft für Tiefkühlkost, indem robuste Distributionsnetzwerke geschaffen und neue Marktchancen erschlossen werden. Der Markt für Kühlkettenlogistik in den VAE verzeichnet weiterhin ein substanzielles Wachstum, das das Engagement der Region für den Infrastrukturausbau widerspiegelt. Ein bemerkenswertes Beispiel ist das hochmoderne regionale Distributionszentrum von RSA Cold Chain in der Jebel Ali Free Zone in Dubai, das mit umfangreicher Palettenkapazität und fortschrittlichen Temperaturkontrollsystemen ausgestattet ist und die Lieferkettenoperationen im gesamten Nahen-Osten-Markt stärkt [1]Quelle: Freihandelszone, „Fleisch-, Geflügel- und Meeresfrüchteverarbeitungsindustrie in den VAE”, uaqftz.gov.ae. Die Infrastrukturverbesserung umfasst umfassende Lösungen für die letzte Meile der Lieferung, wie BinDawoods Investition in Lieferhubs zur Optimierung der Logistikleistung zeigt. Die strategische Investitionsinitiative von DP World für afrikanische Häfen und Logistikinfrastruktur im Juni 2024 wird die Distributionskapazitäten stärken und insbesondere den Markt für Tiefkühlkost in Südafrika begünstigen. Die Infrastrukturverbesserungen umfassen Systeme auf Basis künstlicher Intelligenz und maschinellen Lernens zur Optimierung der Kapazitätsplanung, Verbesserung der Prognosegenauigkeit und Reduzierung von Produktabfällen in temperaturkontrollierten Umgebungen.

Ausweitung moderner Einzelhandelsformate, einschließlich Supermärkte und Hypermärkte

Die Expansion moderner Einzelhandelsformate in der MEA-Region transformiert grundlegend die Landschaft der Distribution und Zugänglichkeit von Tiefkühlkost und schafft verbesserte Möglichkeiten für Verbraucherengagement und Produktentdeckung. Das Wachstum moderner Handelskanäle in den MENA-Märkten, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, treibt ein substanzielles Wachstum im Tiefkühlkostabsatz durch verbesserte Produktsichtbarkeit und Verbraucheraufklärungsinitiativen an. Die Transformation des Einzelhandelssektors in Saudi-Arabien zeigt bemerkenswerte Fortschritte, wobei die Expansion moderner Einzelhandelskanäle die wesentliche Kühlinfrastruktur für die Vermarktung von Tiefkühlkost bereitstellt [2]Quelle: Food Export Association of the Midwest USA und Food Export USA–Northeast „Saudi-Arabien”, foodexport.org. Das Einkaufsverhalten der Verbraucher entwickelt sich als Reaktion auf diese Einzelhandelsmodernisierung, gekennzeichnet durch erhöhte Einkaufshäufigkeit und eine größere Bereitschaft, neue Tiefkühlkostprodukte in organisierten Einzelhandelsumgebungen zu erkunden. Die Infrastrukturentwicklung, die dieses moderne Einzelhandelswachstum unterstützt, zeigt sich durch strategische Lagerkapazitätserweiterungen an wichtigen Standorten wie Abu Dhabi, die verschiedenen Branchen einschließlich Lebensmittel und Getränken zugutekommen. Die moderne Einzelhandelsexpansion erleichtert ein optimiertes Bestandsmanagement und minimiert Produktabfall durch verbessertes Kühlkettenmanagement auf Einzelhandelsebene, wobei erwartet wird, dass dieser Trend sich verstärkt, wenn sich die Einzelhandelsmodernisierung auf Sekundärstädte und aufstrebende Märkte innerhalb der MEA-Region ausdehnt, unterstützt durch ausländische Direktinvestitionen und Expansionsinitiativen lokaler Einzelhandelsketten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kulturelle Präferenz für frische Lebensmittel gegenüber Tiefkühlprodukten bei vielen Verbrauchern | -0.7% | Regional, am stärksten in traditionellen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlinfrastruktur in ländlichen Städten und aufstrebenden Märkten | -0.5% | Ländliche Gebiete in ganz Afrika und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Convenience-Lebensmittel bei Umgebungstemperatur/mit langer Haltbarkeit | -0.4% | Regional, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit für einige Kategorien aufgrund fehlender regionaler Produktion | -0.3% | Importabhängige Märkte, Wechselkursschwankungsrisiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenz für frische Lebensmittel gegenüber Tiefkühlprodukten bei vielen Verbrauchern

Die kulturelle Präferenz für frische Lebensmittel in MEA-Märkten stellt eine erhebliche unternehmerische Herausforderung dar, da die Verbraucher starke emotionale und praktische Bindungen an traditionelle Lebensmittelzubereitungsmethoden aufrechterhalten. Diese Präferenz ist tief in das Gefüge des täglichen Lebens eingewoben, wo Familien regelmäßige Einkäufe frischer Lebensmittel als soziale Aktivität und kulturelles Ritual betreiben. Marktforschungen zeigen, dass Verbraucher frische Zutaten mit überlegener Qualität, besserer Ernährung und authentischen Kocherlebnissen assoziieren, was natürliche Barrieren für die Akzeptanz von Tiefkühlkost schafft. Während traditionelle Gemeinschaften einen besonderen Widerstand zeigen, entwickeln sich die Marktdynamiken, insbesondere in städtischen Zentren, wo jüngere Verbraucher eine zunehmende Akzeptanz von tiefgekühlten Convenience-Lebensmitteln zeigen. Die Leistung einzelner Produktkategorien variiert erheblich – Tiefkühldessersts und Snacks haben eine bessere Marktdurchdringung erreicht, während tiefgekühltes Gemüse und Fleisch einem stärkeren Wettbewerb durch frische Alternativen ausgesetzt sind, da sie eine zentrale Rolle in der traditionellen Küche spielen. Als Reaktion darauf implementieren Lebensmittelhersteller strategische Initiativen, darunter Produktentwicklungen mit Fokus auf die Bewahrung authentischer Aromen und des Nährwerts, sowie umfassende Verbraucheraufklärungsprogramme, die Sicherheitsbedenken ansprechen und die praktischen Vorteile der Tiefkühltechnologie für moderne Lebensstile hervorheben.

Begrenzte Kühlinfrastruktur in ländlichen Städten und aufstrebenden Märkten

Der Mangel an Infrastruktur in ländlichen und aufstrebenden Märkten in der gesamten MEA-Region schafft Barrieren für das Wachstum des Tiefkühlkostmarkts, insbesondere in Distributionsnetzwerken. Diese Herausforderung ist am deutlichsten im subsaharischen Afrika, wo bedeutende ländliche Bevölkerungsgruppen nicht über die elektrische Infrastruktur und die Kühllagermöglichkeiten im Einzelhandel verfügen, die für die Distribution von Tiefkühlkost erforderlich sind. Das Problem betrifft die gesamte Kühlkette, von Distributionszentren bis hin zu Einzelhandelsgeschäften, und erfordert umfassende Infrastrukturverbesserungen. In Nigeria verschärfen wirtschaftliche Bedingungen, einschließlich hoher Inflationsraten, diese Herausforderungen zusätzlich, indem sie sowohl Infrastrukturinvestitionen als auch die Kaufkraft der Verbraucher für Tiefkühlkost verringern. Staatliche Infrastrukturprogramme und Investitionen des Privatsektors in Kühllagerlösungen adressieren jedoch diese Einschränkungen. Es wird erwartet, dass die Auswirkungen von Infrastruktureinschränkungen abnehmen, wenn die Elektrifizierung ländlicher Gebiete zunimmt und neue Kühltechnologien, einschließlich solarbetriebener Kühlsysteme, in den aufstrebenden Märkten der Region verfügbar werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dessersts führen, Proteinprodukte treiben Wachstum

Das Segment Tiefkühldessersts nimmt im Jahr 2025 einen bedeutenden Anteil von 32,62 % am MEA-Markt ein und demonstriert damit seine robuste Präsenz in der Lebensmittelbranche der Region. Diese substanzielle Marktposition ist tief im regionalen Verbraucherverhalten verwurzelt, wo Speiseeis und Süßigkeiten eine integrierte Rolle bei gesellschaftlichen Zusammenkünften, religiösen Festen und Familienfeiern spielen. Die Marktstärke des Segments erhielt eine weitere Bestätigung, als Unilever im April 2024 die strategische Abspaltung seines Speiseis-Geschäfts ankündigte, einschließlich der etablierten Marke Kwality Wall's, was das Vertrauen in die Wachstumstrajektorie und das wirtschaftliche Potenzial der Kategorie Tiefkühldessersts signalisiert.

Das Segment Tiefkühlgeflügel und -fisch zeigt vielversprechende Marktdynamiken mit einem prognostizierten CAGR von 5,16 % bis 2031, was auf eine anhaltende Expansion in dieser Kategorie hindeutet. Diese Wachstumstrajektorie wird in erster Linie durch die Transformation der städtischen Verbraucherlebensstile und eine zunehmende Präferenz für hochwertige Proteinoptionen mit verlängerter Lagerfähigkeit beeinflusst. Die positive Leistung des Segments steht im Einklang mit breiteren Verschiebungen in den regionalen Ernährungspräferenzen, da Haushalte in zunehmendem Maße tiefgekühlte Geflügel- und Fischprodukte in ihre regelmäßigen Konsummuster integrieren. Dieser Trend ist besonders unter zeitbewussten Verbrauchern ausgeprägt, die den Komfort und die Verlässlichkeit tiefgefrorener Proteinoptionen schätzen, während sie ihren geschäftigen beruflichen und privaten Zeitplänen nachgehen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Kategorie: Bio-Dynamik baut sich trotz konventioneller Dominanz auf

Der Tiefkühlkostmarkt zeigt eine klare Verbraucherpräferenz für konventionelle Produkte, die im Jahr 2025 einen substanziellen Marktanteil von 75,86 % auf sich vereinen. Diese Dominanz spiegelt das tief verwurzelte Verbrauchervertrauen und etablierte Kaufmuster in traditionellen Tiefkühlkostkategorien wider. Parallel dazu erlebt das Bio-Segment eine bemerkenswerte Expansion, die voraussichtlich bis 2031 mit einem CAGR von 5,62 % wachsen wird. Dieses Wachstum wird in erster Linie einer wachsenden Anzahl gesundheitsbewusster Verbraucher zugeschrieben, insbesondere in wohlhabenden demografischen Gruppen, die aktiv nach Premium-Tiefkühlkostoptionen suchen. Die Expansion des Bio-Segments stellt eine bedeutende Entwicklung im Verbraucherverhalten dar, da Einzelpersonen zunehmend Produkten den Vorzug geben, die ihrer Meinung nach einen höheren Nährwert und Umweltvorteile bieten, trotz der mit der Bio-Zertifizierung verbundenen Premiumpreise.

Die MEA-Region erlebt einen transformativen Wandel in den Verbraucherpräferenzen, wobei eine wachsende Bevölkerungsgruppe eine erhöhte Bereitschaft zeigt, in Produkte zu investieren, die ihren Gesundheits- und Umweltwerten entsprechen. Trotz dieses aufkommenden Trends behaupten konventionelle Tiefkühlkostprodukte ihre starke Marktposition, was weitgehend auf die weit verbreitete Preissensibilität bei Massenmarktkonsumenten und die aktuellen Infrastruktureinschränkungen zurückzuführen ist, die die Distribution biologisch zertifizierter Tiefkühlkost in verschiedenen regionalen Märkten beeinflussen. Die Bedeutung dieser Marktentwicklung wird durch die 22. Messe für Bio- und Naturprodukte im Nahen Osten 2024 in Dubai weiter unterstrichen, die vom Ministerium für Klimawandel und Umwelt der VAE (November 2024) unterstützt wird. Diese Veranstaltung zeigt nicht nur die robuste regionale Nachfrage nach Bio-Produkten, sondern unterstreicht auch die Position des Nahen Ostens als wichtiger Markt für die Expansion von Bio-Produkten und internationale Kooperationsmöglichkeiten.

Nach Vertriebskanal: Digitale Disruption fordert den traditionellen Einzelhandel heraus

Die Distributionslandschaft für Tiefkühlkost in der MEA-Region wird vorwiegend von Supermärkten und Hypermärkten kontrolliert, die im Jahr 2025 einen substanziellen Marktanteil von 57,77 % halten. Diese Einzelhandelsriesen haben ihre Marktführerschaft durch erhebliche Investitionen in Kühllagermöglichkeiten und die Aufrechterhaltung eines umfangreichen Angebots an Tiefkühlkostprodukten gefestigt. Dieser Infrastrukturvorteil ermöglicht es ihnen, die vielfältigen Verbrauchernachfragen zu erfüllen und gleichzeitig die Produktqualität und -frische entlang der gesamten Lieferkette zu gewährleisten.

Während traditionelle Einzelhandelskanäle ihre Vorherrschaft behaupten, verzeichnet der Markt eine bemerkenswerte Verschiebung im Verbraucherverhalten, wobei Online-Kanäle als am schnellsten wachsende Distributionsmethode mit einem CAGR von 4,86 % bis 2031 auftreten. Die Präferenz für den physischen Einzelhandel ist tief in den Einkaufsgewohnheiten der MEA-Verbraucher verwurzelt, wo Kunden die Möglichkeit schätzen, Tiefkühlprodukte persönlich zu begutachten. Diese traditionelle Einzelhandelsdominanz wird durch die kontinuierliche Expansion moderner Einzelhandelsformate in Saudi-Arabien und den VAE weiter gestärkt, wo verbesserte Ladengestaltungen und ausgefeilte Vermarktungsstrategien für Tiefkühlkost das gesamte Einkaufserlebnis verbessern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Der MEA-Markt für Tiefkühlkost zeigt eine robuste regionale Dynamik, wobei Saudi-Arabien im Jahr 2025 einen maßgeblichen Marktanteil von 37,77 % beibehält. Diese Marktführerschaft resultiert aus den starken wirtschaftlichen Grundlagen des Königreichs, einschließlich einer substanziellen Kaufkraft der Verbraucher, gut entwickelter Einzelhandelsinfrastruktur und umfassender staatlicher Initiativen mit Fokus auf Ernährungssicherheit. Parallel dazu hat Südafrika sich als Wachstumsmotor der Region etabliert und verzeichnet einen beeindruckenden CAGR von 4,95 % bis 2031, der primär auf seine laufende wirtschaftliche Erholung und die wachsende Kaufkraft seiner Mittelschichtbevölkerung zurückzuführen ist.

Der saudi-arabische Markt demonstriert eine bemerkenswerte Expansion durch seinen Vision-2030-Rahmen, der umfangreiche Investitionen in die Entwicklung der Lebensmittelverarbeitungsinfrastruktur angeregt hat. Diese Wachstumstrajektorie hat erhebliche Aufmerksamkeit von internationalen Unternehmen auf sich gezogen, was insbesondere in bedeutenden Investitionen von Branchenführern BRF und JBS in fortschrittliche Fleischverarbeitungsanlagen in Dschidda erkennbar ist, wobei JBS im April 2025 eine Anlagenerweiterung plant. Die Vereinigten Arabischen Emirate haben sich als wesentliches regionales Distributionszentrum etabliert und nutzen ihre strategische geografische Lage und fortschrittlichen Logistikkapazitäten. Der Tiefkühlkostherstellungssektor der VAE verzeichnet ein kontinuierliches Wachstum, gestützt durch staatlich geführte Initiativen zur Ernährungssicherheit und strategische Partnerschaften mit globalen Logistikanbietern. Die regionale Marktlandschaft wird durch die vielfältigen Marktcharakteristika von Oman, Katar, Bahrain und Kuwait bereichert, die jeweils unterschiedliche Verbraucherverhalten und Importanforderungen beitragen. Ägypten und Nigeria zeigen erhebliches Marktpotenzial, obwohl sie weiterhin Infrastrukturentwicklungsbedarfe adressieren. Südafrikas Markt zeigt positive Dynamik, hauptsächlich getrieben durch sich entwickelnde Fleischkonsumtrends und laufende wirtschaftliche Stabilitätsmaßnahmen, während Infrastruktureinschränkungen und Herausforderungen auf den Währungsmärkten bewältigt werden.

Wettbewerbslandschaft

Der MEA-Markt für Tiefkühlkost zeigt eine moderate Fragmentierung, die Chancen für multinationale Konzerne und regionale Akteure schafft, durch strategische Positionierung, Produktinnovation und lokalisierte Angebote Marktanteile zu gewinnen. Marktführer implementieren verschiedene Strategien, von Kapazitätserweiterung und vertikaler Integration bis hin zu strategischen Partnerschaften und kultureller Anpassung. So plant beispielsweise BRF im April 2025 eine Investition von 160 Millionen USD in saudi-arabische Produktionsstätten, während regionale Akteure wie Al Kabeer kulturell relevante Produkte entwickeln, einschließlich limitierter Ramadan-Angebote.

Die Wettbewerbslandschaft umfasst globale Lebensmittelriesen neben etablierten regionalen Akteuren mit tiefem kulturellen Verständnis und Distributionsnetzwerken. Dies schafft ein dynamisches Umfeld, in dem Erfolg sowohl Skalenvorteile als auch lokale Marktexpertise erfordert. Die Technologieadaption hat sich als entscheidender Differenzierungsfaktor herausgestellt, wobei Unternehmen in fortschrittliches Kühlkettenmanagement, KI-gesteuerte Bedarfsprognosen und nachhaltige Verpackungslösungen investieren, um die betriebliche Effizienz und die Umweltleistung zu verbessern. Nomad Foods' Forschung im Juni 2024 zur Erhöhung der Tiefkühltemperaturen von -18 °C auf -15 °C demonstrierte ein Potenzial zur Reduktion des Energieverbrauchs um mehr als 10 %, was illustriert, wie technologische Innovation Wettbewerbsvorteile generieren kann, während Nachhaltigkeitsbedenken adressiert werden.

Marktchancen bestehen bei Bio-Tiefkühlkost, kulturell adaptierten Convenience-Mahlzeiten und Premium-Tiefkühldessersts. Aufstrebende Unternehmen nutzen E-Commerce-Plattformen und Direktverbrauchermodelle, um traditionelle Distributionskanäle zu umgehen. Der Regulierungsrahmen, überwacht von Normungsgremien wie der ESMA der VAE und regionalen Lebensmittelsicherheitsbehörden, errichtet Markteintrittsbarrieren und bietet gleichzeitig Chancen für Unternehmen, die Compliance-Anforderungen effektiv managen und dabei Produktqualität und Sicherheitsstandards aufrechterhalten.

Marktführer im Bereich Tiefkühlkost im Nahen Osten und Afrika

Nestlé S.A.

McCain Foods Ltd.

General Mills Inc.

Kellanova

Al Islami Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: BRF kündigte eine Investition von 160 Millionen USD in eine neue Fleischverarbeitungsanlage in Dschidda, Saudi-Arabien, an, die bis Mitte 2026 die lokale Produktionskapazität von 17.000 auf 57.000 Tonnen jährlich erhöhen soll, was ein erhebliches Engagement für die regionale Marktexpansion demonstriert

- September 2024: Das aufgefrischte Markenimage und die innovative Verpackung von Al Islami Foods unterstützen direkt die starke Präsenz und das Wachstum auf dem Markt für Tiefkühlkost im Nahen Osten und Afrika und betonen Premium-Halal-Qualität und kulturelle Werte.

- März 2024: Al Kabeer ist eine Partnerschaft mit Kiri eingegangen, um für den Ramadan in den VAE und KSA Käse-Samosas in limitierter Auflage zu lancieren, was erfolgreiche kulturelle Anpassung und saisonale Produktinnovationsstrategien auf dem MEA-Tiefkühlkostmarkt demonstriert

Berichtsumfang des Markts für Tiefkühlkost im Nahen Osten und Afrika

Tiefkühlkost ist definiert als Lebensmittelprodukte, die bei niedrigen Temperaturen konserviert werden und über einen langen Zeitraum genutzt werden können. Der Tiefkühlkostmarkt ist nach Produkttyp, Produktkategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in tiefgekühltes Obst und Gemüse, Tiefkühl-Snacks, Tiefkühl-Meeresfrüchte, Tiefkühlgeflügel und -fleisch, Tiefkühldessersts und weitere Produkttypen segmentiert. Nach Produktkategorie wird der Markt in verzehrfertig, kochfertig und sonstige klassifiziert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelskanäle und sonstige Vertriebskanäle segmentiert. Er bietet eine Analyse des Tiefkühlkostmarkts in den aufstrebenden und etablierten Märkten der Region, einschließlich der Vereinigten Arabischen Emirate, Saudi-Arabiens, Südafrikas und des restlichen Nahen Ostens und Afrikas. Der Bericht bietet Marktgröße und Prognosen in Werten (Millionen USD) für die oben genannten Segmente.

| Tiefgekühltes Obst und Gemüse |

| Tiefkühlgeflügel und -fisch |

| Tiefgekühlte Fertigmahlzeiten |

| Tiefkühldessersts |

| Tiefkühl-Snacks |

| Weitere Produkttypen |

| Bio |

| Konventionell |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Kanäle |

| Weitere Vertriebskanäle |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Oman |

| Katar |

| Bahrain |

| Kuwait |

| Südafrika |

| Ägypten |

| Nigeria |

| Irak |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Tiefgekühltes Obst und Gemüse |

| Tiefkühlgeflügel und -fisch | |

| Tiefgekühlte Fertigmahlzeiten | |

| Tiefkühldessersts | |

| Tiefkühl-Snacks | |

| Weitere Produkttypen | |

| Nach Kategorie | Bio |

| Konventionell | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Kanäle | |

| Weitere Vertriebskanäle | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Oman | |

| Katar | |

| Bahrain | |

| Kuwait | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Irak | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MEA-Tiefkühlkostmarkt im Jahr 2026?

Die Marktgröße des MEA-Tiefkühlkostmarkts beträgt im Jahr 2026 9,35 Milliarden USD, mit einem prognostizierten Wert von 11,44 Milliarden USD bis 2031.

Welche Produktkategorie führt den Absatz in der Region an?

Tiefkühldessersts halten mit 32,62 % im Jahr 2025 den größten Anteil, was die starke Nachfrage nach Speiseeis und Süßigkeiten in heißen Klimazonen widerspiegelt.

Welches ist das am schnellsten wachsende Produktsegment?

Tiefkühlgeflügel und -fisch wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,16 % wachsen, da städtische Verbraucher sicheren Proteinen mit langer Haltbarkeit Priorität einräumen.

Welches Land dominiert den regionalen Umsatz?

Saudi-Arabien entfällt im Jahr 2025 auf 37,77 % des Marktanteils für Tiefkühlkost im Nahen Osten und Afrika aufgrund hoher Einkommen und erheblicher Investitionen in die Verarbeitungskapazität.

Seite zuletzt aktualisiert am: