Südafrika Verarbeitetes Fleisch Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

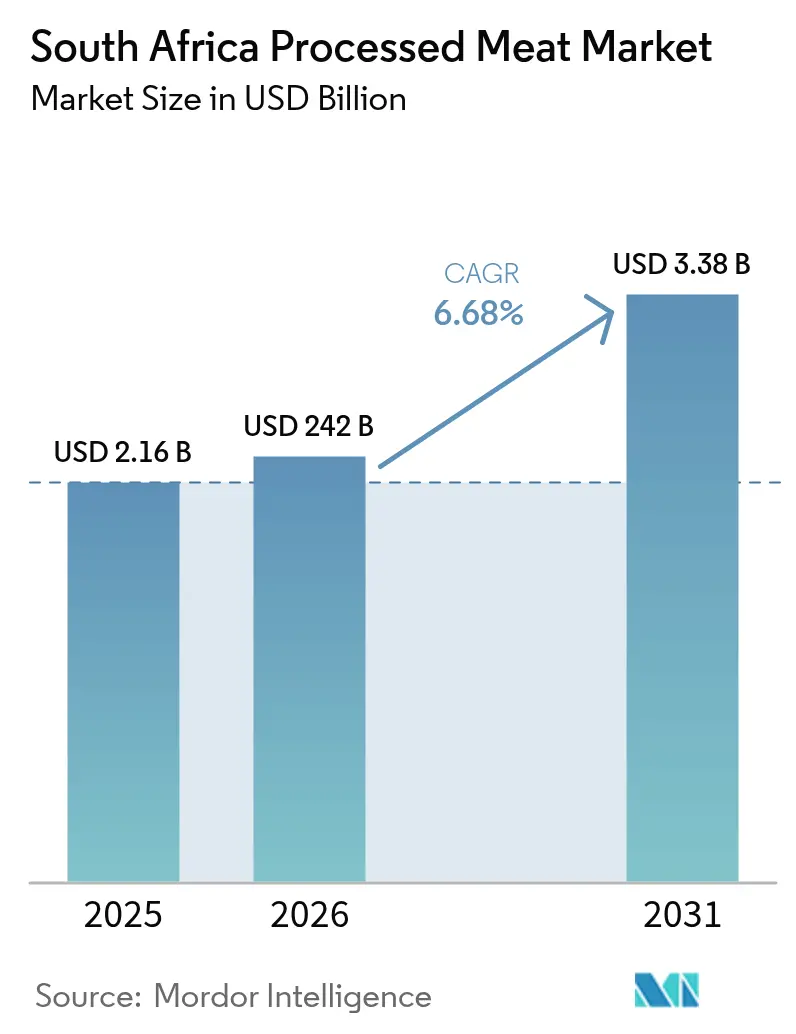

| Marktgröße im Basisjahr (2025) | 2.16 Milliarden US-Dollar |

| Marktgröße (2026) | 242 Milliarden US-Dollar |

| Marktgröße (2031) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für verarbeitetes Fleisch von Mordor Intelligence

Die Marktgröße des südafrikanischen Marktes für verarbeitetes Fleisch wurde im Jahr 2025 auf 2,16 Milliarden USD geschätzt und soll von 2,42 Milliarden USD im Jahr 2026 auf 3,38 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,68 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch rasche Urbanisierung, den Ausbau der Kühlkettenkapazität und zertifizierte Halal-Exporte getragen, während Bedenken hinsichtlich der öffentlichen Gesundheit und die Verbreitung pflanzenbasierter Alternativen das Mengenwachstum dämpfen. Geflügel führt mit 52,38 % des quellenbasierten Volumens im Jahr 2025 aufgrund integrierter Betriebe und Preisvorteilen gegenüber Rind- und Schweinefleisch. Gekühlte Produkte dominieren fast die Hälfte des Einzelhandelswerts, da Verbraucher Kühlung mit Frische gleichsetzen, doch Tiefkühllinien expandieren am schnellsten, begünstigt durch lastabwurfresistente Kältespeicher. Supermärkte und Verbrauchermärkte behalten ihre Einkaufsmacht durch nationale Vertriebszentren, obwohl Online-Plattformen wie Checkers Sixty60 die E-Commerce-Durchdringung steigern und die Kühllogistik auf der letzten Meile ankurbeln.

Wichtigste Erkenntnisse des Berichts

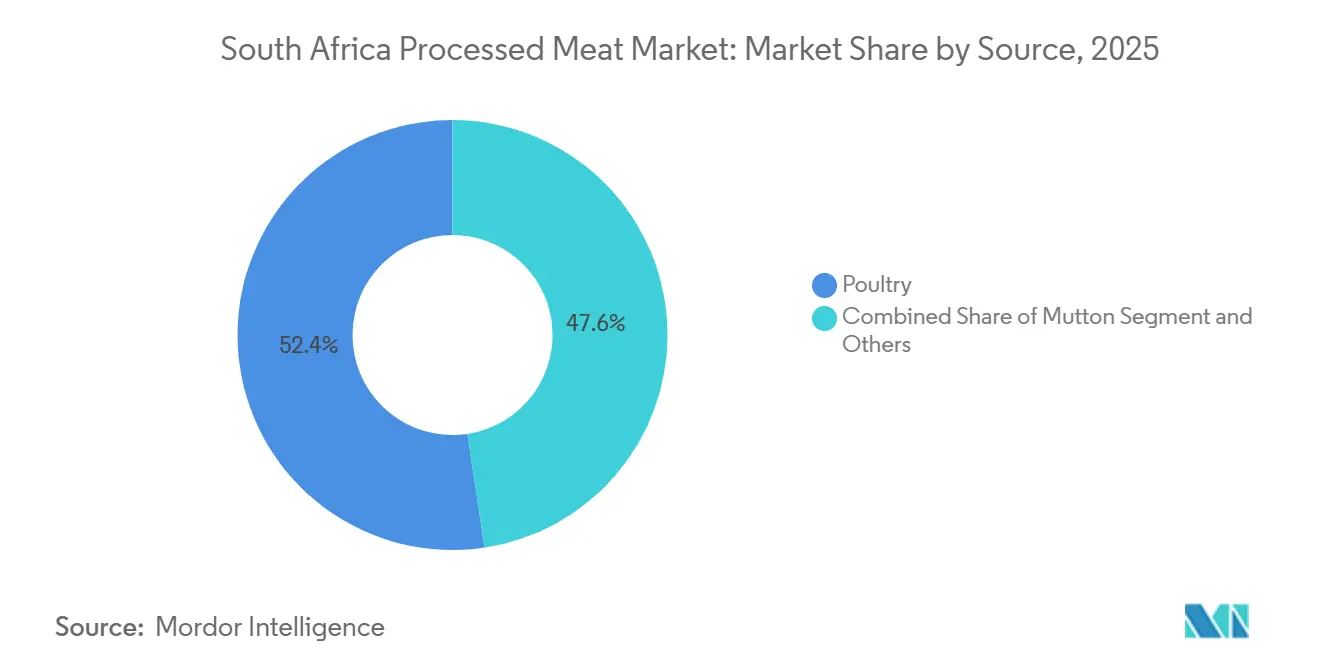

- Nach Quelle sicherte sich Geflügel im Jahr 2025 einen Marktanteil von 52,38 % am südafrikanischen Markt für verarbeitetes Fleisch, während Hammelfleisch bis 2031 voraussichtlich mit einem CAGR von 7,85 % wachsen wird.

- Nach Produkttyp führten Fleischbällchen im Jahr 2025 mit einem Umsatzanteil von 78,11 %; Würste werden bis 2031 voraussichtlich mit einem CAGR von 8,05 % wachsen.

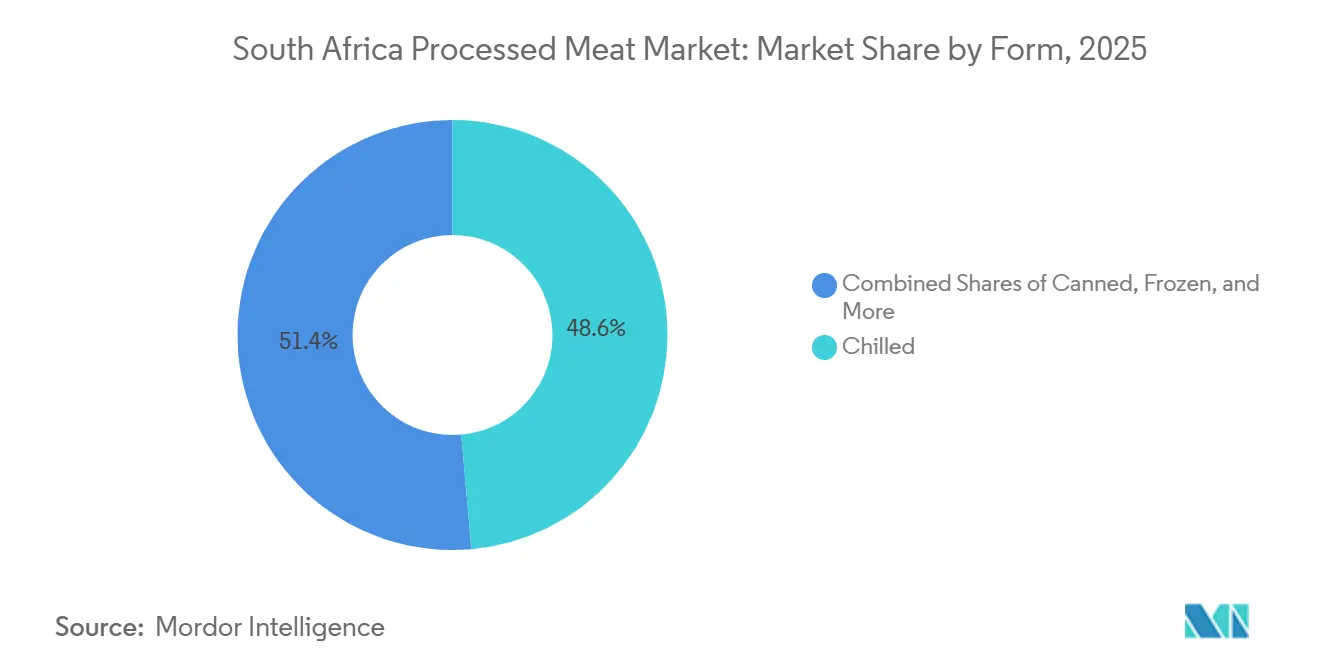

- Nach Form entfielen im Jahr 2025 48,59 % des Werts auf gekühlte Formate, während Tiefkühlprodukte zwischen 2026 und 2031 mit einem CAGR von 8,28 % wachsen.

- Nach Vertriebskanal erfassten Supermärkte und Verbrauchermärkte 56,85 % der Umsätze im Jahr 2025, doch der Online-Einzelhandel verzeichnet mit 8,95 % bis 2031 den höchsten prognostizierten CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Marktes für verarbeitetes Fleisch

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme urbaner Lebensstile und Nachfrage nach Convenience-Lebensmitteln | +1.2% | National, mit Konzentration in den Ballungsräumen Gauteng, Westkap und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Wachstum bei gekühlten Fleisch-Snack-Produktformaten | +0.8% | National, mit frühen Gewinnen in städtischen Einzelhandelsclustern | Kurzfristig (≤ 2 Jahre) |

| Ausbau des modernen Einzelhandels und der Kühlketteninfrastruktur | +1.5% | National, angeführt von Vertriebszentren in Gauteng und Westkap | Langfristig (≥ 4 Jahre) |

| Verbesserungen in der Kühlkettenlogistik | +1.0% | National, mit Ausstrahlungseffekten auf SADC-Exportkorridore | Mittelfristig (2–4 Jahre) |

| Skalierung von Halal-zertifizierten SADC-Exporten zur Stärkung des lokalen Angebots | +0.9% | Nationale Produktion, mit Exportfokus auf Mosambik, Simbabwe, Botswana | Mittelfristig (2–4 Jahre) |

| Einführung von Hochdruckverarbeitung zur Verlängerung der Haltbarkeit | +0.6% | National, konzentriert bei Premiummarken in Westkap und Gauteng | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme urbaner Lebensstile und Nachfrage nach Convenience-Lebensmitteln

Die Urbanisierung erreichte bis 2017 65,78 % und steigt weiter an, wobei die Kaufkraft in den Ballungsräumen Gauteng, Westkap und KwaZulu-Natal konzentriert wird, wo Haushalte mit zwei Einkommen zeitsparenden Mahlzeitenlösungen Priorität einräumen. Dieser demografische Wandel unterstützt die Nachfrage nach vormarinierten, portionskontrollierten und kochfertigen Formaten für verarbeitetes Fleisch, die auf 30-minütige Mahlzeitenzubereitungsfenster ausgerichtet sind. McKinseys Bericht „State of Grocery Retail 2024” stellte fest, dass 42 % der südafrikanischen Käufer ihre Ausgaben für Convenience-Lebensmittel nach der Pandemie erhöht haben, ein Verhalten, das bis 2025 anhält, da hybride Arbeitsmodelle fortbestehen. Verarbeiter reagierten mit der Einführung von Einzelportions-Fleischbällchenpacks und mikrowellengeeigneten Wurstschalen, die inkrementelle Margen aus Formatprämien erzielen. Das Profil der südafrikanischen Lebensmittelsysteme der Ernährungs- und Landwirtschaftsorganisation aus dem Jahr 2022 hob hervor, dass Fleischprodukte 11 % der täglichen Kalorienaufnahme liefern, wobei der Geflügelkonsum sich über zwei Jahrzehnte verdreifacht hat, da Erschwinglichkeit und Bequemlichkeit zusammentrafen. Die städtische Dichte ermöglicht auch eine effiziente Kühlkette, reduziert Verderb auf der letzten Meile und unterstützt die Durchdringung gekühlter Produkte in Township-Einzelhandelsnetzwerken, in denen informelle Händler historisch dominierten.

Wachstum bei gekühlten Fleisch-Snack-Produktformaten

Gekühltes Biltong, Droëwors und vorgeschnittene Aufschnittprodukte wandern von Spezialitätenmetzgereien in die Kühlregale der Supermärkte und nutzen die Verbraucherwahrnehmung, dass gekühlte Produkte frischer und weniger verarbeitet sind als haltbare Alternativen. Diese Kategorie profitiert von Südafrikas einheimischer Fleisch-Snack-Kultur, doch moderne Verpackungen – vakuumversiegelte, wiederverschließbare Beutel mit transparenten Fenstern – positionieren diese Artikel als Premium-Grab-and-Go-Optionen statt als Massenware. Einzelhändler meldeten im Jahr 2025 ein zweistelliges Wachstum bei gekühlten Snackverkäufen, angetrieben durch proteinfokussierte Ernährungsweisen und die Portabilität, die mobile Arbeitskräfte benötigen, laut dem Ausländischen Landwirtschaftsdienst des USDA[1]Quelle: USDA Ausländischer Landwirtschaftsdienst, "Retail Foods Annual 2025," usda.gov. Der Jahresbericht 2024/25 des Kontrollausschusses für den Export verderblicher Produkte betonte, dass die digitale Kühlkettenzertifizierung, die ab 2025 vorgeschrieben ist, die Rückverfolgbarkeit vom Schlachthof bis zum Einzelhandel gewährleistet, das Kontaminationsrisiko reduziert und die Haltbarkeit gekühlter Produkte auf 21–28 Tage verlängert. Handwerkliche Produzenten, die zuvor auf Hofläden beschränkt waren, haben nun durch Partnerschaften mit Woolworths und Spar Zugang zur nationalen Distribution, was die Kategorie fragmentiert und die Qualitätsmaßstäbe anhebt. Der Wandel spiegelt auch gesundheitsbewusste Verbraucher wider, die minimal verarbeitete Snacks suchen – ein Paradoxon, da Biltong und Droëwors Pökel- und Trocknungsprozesse durchlaufen, doch ihre „natürliche” Positionierung resoniert stärker als emulgierte Würste.

Ausbau des modernen Einzelhandels und der Kühlketteninfrastruktur

Fünf Einzelhandelsketten – Shoprite, Pick n Pay, Spar, Woolworths und Massmart – kontrollierten im Jahr 2025 über 60 % des südafrikanischen Lebensmitteleinzelhandelsmarkts im Wert von 50 Milliarden USD, eine Konzentration, die die Standardisierung der Kühlkette und Skaleneffekte vorantreibt. Diese Ketten investierten in automatisierte Vertriebszentren mit Schockgefrieranlagen und temperaturüberwachten Kühlfahrzeugen, was die Verderbraten senkt und längere Lieferketten von ländlichen Schlachthöfen zu städtischen Geschäften ermöglicht. Die Globale Kühlkettenallianz dokumentierte, dass Südafrikas Kältespeichersektor zwischen 2020 und 2024 über 50 Millionen Kubikfuß Kapazität hinzufügte, wobei Einrichtungen Notstromaggregate und Solaranlagen integrieren, um Lastabwurfunterbrechungen abzumildern. Diese Widerstandsfähigkeit ist entscheidend für verarbeitetes Fleisch, bei dem Temperaturabweichungen die Sicherheit und Haltbarkeit beeinträchtigen. Maersks Erkenntnisse vom September 2025 stellten fest, dass Südafrika verderbliche Waren im Wert von 13,7 Milliarden USD exportierte, was die doppelte Rolle der Infrastruktur bei der inländischen Distribution und der Exportwettbewerbsfähigkeit unterstreicht. Der moderne Einzelhandel setzt auch HACCP- und ISO-22000-Konformität durch, erhöht die Eintrittsbarrieren für informelle Verarbeiter und konsolidiert den Marktanteil bei zertifizierten Akteuren. Die Güterlogistik-Roadmap des Verkehrsministeriums vom Februar 2024 priorisierte Schienen- und Hafenaufrüstungen, die die Logistikkosten weiter senken und es Verarbeitern ermöglichen werden, Binnenprovinzen wirtschaftlicher zu bedienen[2]Quelle: Verkehrsministerium, "Güterlogistik-Roadmap 2024," transport.gov.za.

Verbesserungen in der Kühlkettenlogistik

Lastabwurf – Südafrikas Begriff für rollende Stromausfälle – störte historisch die Kühlketten und verursachte schätzungsweise 10 Millionen Tonnen Lebensmittelverschwendung jährlich. Investitionen in Dieselgeneratoren, Lithium-Ionen-Batteriespeicher und Solar-Hybrid-Systeme transformierten jedoch bis 2024 die Widerstandsfähigkeit des Sektors. Freight News berichtete im Juli 2024, dass 85 % der Kühlcontainer leer von Exportlieferungen zurückkehrten, was Logistikanbieter dazu veranlasste, gekühlte Importe als Rückfracht zu transportieren und die Anlagenauslastung zu optimieren. Die digitale Zertifizierungsplattform des Kontrollausschusses für den Export verderblicher Produkte, die seit 2025 in Betrieb ist, integriert IoT-Sensoren, die Echtzeit-Temperaturdaten übertragen und proaktive Eingriffe vor dem Verderb ermöglichen[3]Quelle: Kontrollausschuss für den Export verderblicher Produkte, "Jahresbericht 2024/25," ppecb.com. Diese Transparenz beruhigt Einzelhändler und Verbraucher und unterstützt Premiumpreise für verifizierte Kühlkettenprodukte. Drittanbieter-Logistikdienstleister wie Imperial Logistics und Bidvest erweiterten ihre Kühlfahrzeugflotten und bieten Verarbeitern flexible Kapazitäten ohne Kapitalaufwand. Die Roadmap des Verkehrsministeriums zielt auch auf intermodale Schienen-Straßen-Lösungen ab, die die Dieselabhängigkeit und den CO₂-Fußabdruck reduzieren könnten – eine Überlegung, da europäische Exportmärkte die Nachhaltigkeitsanforderungen verschärfen. Verbesserte Logistik ermöglicht es Verarbeitern, Vieh aus kostengünstigeren ländlichen Regionen zu beziehen und dabei die Produktintegrität zu wahren, was die Zeitspanne vom Hof bis zum Verbraucher verkürzt und die Marge verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken und negative Verbraucherwahrnehmungen | -0.8% | National, mit stärkerer Auswirkung in städtischen, gebildeten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Volatile Futter- und Viehbeschaffungskosten | -0.5% | National, konzentriert bei vertikal integrierten Geflügel- und Schweineproduzenten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch alternative Proteinquellen | -0.7% | National, angeführt durch Einzelhandelsinnovationen in Westkap und Gauteng | Mittelfristig (2–4 Jahre) |

| Zunehmende Trends zu flexitarischer Ernährung und pflanzlichem Proteinersatz | -0.4% | National, mit früher Akzeptanz bei Millennials und der Generation Z | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken und negative Verbraucherwahrnehmungen

Die Internationale Agentur für Krebsforschung der Weltgesundheitsorganisation klassifizierte verarbeitetes Fleisch im Jahr 2015 als Gruppe-1-Karzinogen und kam zu dem Schluss, dass jede tägliche Portion von 50 Gramm das Darmkrebsrisiko um 18 % erhöht. Diese Klassifizierung, die im WHO-Merkblatt „Gesunde Ernährung” 2024 bekräftigt wurde, durchdringt die südafrikanische Botschaft zur öffentlichen Gesundheit und die Medienberichterstattung, insbesondere da nichtübertragbare Krankheiten einen wachsenden Anteil an der Krankheitslast ausmachen. Deloittes Verbraucher-Tracker vom Januar 2025 ergab, dass 37 % der südafrikanischen Befragten ihren Fleischkonsum im Vorjahr reduziert hatten, wobei sie gesundheitliche und ökologische Beweggründe anführten. Jüngere, städtische und einkommensstärkere Bevölkerungsgruppen sind in diesem Wandel überproportional vertreten – dieselben Demografien, die die Akzeptanz von Premiumprodukten vorantreiben und breitere Konsumnormen beeinflussen. Verarbeiter stehen vor einem strategischen Dilemma: Eine Reformulierung zur Reduzierung von Natrium, Nitriten und gesättigten Fettsäuren kann Geschmack und Haltbarkeit beeinträchtigen, doch das Versäumnis, Gesundheitsbedenken anzugehen, riskiert langfristige Mengenerosion. Einige Marken führten „gesündere” Linien mit Bio-Fleisch, reduzierten Zusatzstoffen und transparenter Herkunft ein, doch diese verlangen Preisaufschläge, die die Massenmarktdurchdringung begrenzen. Die Untersuchung des Frischproduktmarkts der Wettbewerbskommission vom Juni 2024 hob hervor, dass die Inflation der Inputkosten die Fähigkeit der Verarbeiter einschränkt, in Reformulierungen zu investieren, ohne die Kosten an preissensible Verbraucher weiterzugeben.

Volatile Futter- und Viehbeschaffungskosten

Gelber Mais, der primäre Futtermittelbestandteil für Geflügel und Schweine, wies zwischen November 2024 und Januar 2025 Preisschwankungen von 16 % auf, wobei der Südafrikanische Getreideinformationsdienst im November 2024 ZAR 4.111 pro Tonne und im Januar 2025 ZAR 3.542 pro Tonne meldete. Solche Volatilität komprimiert die Margen vertikal integrierter Produzenten wie Astral Foods und RCL Foods, die Futtermühlen, Farmen und Verarbeitungsanlagen betreiben. Der Basisbericht 2024 des Büros für Lebensmittel- und Agrarpolitik prognostizierte eine Maisproduktion von 16,8 Millionen Tonnen für die Saison 2024/25, doch Dürrerisiken und Inputkosteninflation – Düngemittelpreise stiegen 2024 um 12 % im Jahresvergleich – führen zu Unsicherheit. Verarbeiter ohne vertikale Integration stehen unter noch stärkerem Margendruck, da sie Vieh zu Spotpreisen kaufen, die Futterkostenspitzen widerspiegeln. Der Verbraucherpreisindex von Statistics South Africa vom Dezember 2024 zeigte, dass die Fleischpreise im Jahresvergleich um 0,4 % sanken, was darauf hindeutet, dass Verarbeiter Inputkostensteigerungen absorbierten, anstatt sie an Verbraucher weiterzugeben – eine Strategie, die die Rentabilität erodiert. Die Untersuchung der Wettbewerbskommission zu Inputkosten ergab, dass die Konzentration unter Futtermittellieferanten und Anbieter von Viehgenetik die Verhandlungsmacht der Verarbeiter einschränkt – eine strukturelle Einschränkung, die periodische Preiserleichterungen nicht lösen können. Klimavariabilität, verschärft durch El-Niño-Zyklen, fügt weitere Unvorhersehbarkeit hinzu und zwingt Verarbeiter zur Absicherung über Terminkontrakte oder zur Diversifizierung der Beschaffung – beides mit finanzieller und operativer Komplexität verbunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Geflügel verankert das Volumen, Hammelfleisch zielt auf das Premiumsegment

Im Jahr 2025 machte Geflügel mit 52,38 % des Marktvolumens einen dominanten Anteil aus und unterstreicht seine Kosteneffizienz. Hühner benötigen nur 1,7 kg Futter, um 1 kg Fleisch zu produzieren, was Rindfleisch deutlich übertrifft, das für die gleiche Menge 6–8 kg Futter benötigt. Importe aus Brasilien und der EU waren maßgeblich daran beteiligt, wettbewerbsfähige Inlandspreise aufrechtzuerhalten, obwohl diese Importe gelegentlich die Einführung von Antidumpingzöllen ausgelöst haben. Hammelfleisch, obwohl ein kleineres Segment, soll bis 2031 mit einem robusten CAGR von 7,85 % wachsen. Dieses Wachstum wird durch eine starke Halal-Nachfrage während religiöser Feste und begrenzte inländische Herdenbestände angetrieben, die das Angebot einschränken. Rind- und Schweinefleisch nehmen eine mittlere Position im Markt ein. Rindfleisch ist durch Exportverbote aufgrund von Maul- und Klauenseuche-Ausbrüchen eingeschränkt, während der Schweinefleischkonsum durch religiöse und kulturelle Präferenzen begrenzt ist.

Marktverarbeiter verfolgen innovative Strategien durch die Mischung von Proteinen, um Kosten zu senken und unterschiedliche Verbraucherpräferenzen zu bedienen. Produkte wie Geflügel-Schweinefleisch-Würste und Rind-Hammel-Patties gewinnen bei Haushalten mit gemischtem Einkommen an Bedeutung. Führende Akteure wie Astral Foods, RCL Foods und Country Bird dominieren das Geflügelverarbeitungssegment und nutzen Skaleneffekte bei der Futtermühlen- und Brutbetriebsführung. Unterdessen sichert das landwirtschaftliche Genossenschaftsunternehmen Eskort stabile Schweinefleisch-Inputpreise und gewährleistet eine konsistente Versorgung. Bis 2025 erreichte der südafrikanische Markt für verarbeitetes Geflügelfleisch eine Bewertung von 1,13 Milliarden USD, was 52,38 % des gesamten Marktwerts entspricht. Diese Dominanz unterstreicht die Effizienz der Geflügelproduktion und ihre entscheidende Rolle im Markt. Hammelfleischverarbeiter investieren zunehmend in Rückverfolgbarkeitssysteme und rüsten Kältespeichereinrichtungen auf, um Exportprämien zu nutzen und internationale Standards zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Fleischbällchen dominieren, Würste innovieren

Im Jahr 2025 dominierten Fleischbällchen den südafrikanischen Markt für verarbeitetes Fleisch und trugen 78,11 % des Gesamtumsatzes bei, was einem Umsatz von 1,69 Milliarden USD entspricht. Diese starke Leistung wird in erster Linie durch ihre Vielseitigkeit in verschiedenen Gerichten angetrieben, darunter Pasta, reisbasierte Mahlzeiten und Schulspeisung, wo ihre standardisierten kugelförmigen Formen und kosteneffektive Preisgestaltung sie zur bevorzugten Wahl machen. Mit Blick auf die Zukunft werden Würste voraussichtlich das höchste Wachstum erzielen, mit einem robusten CAGR von 8,05 % bis 2031. Dieses Wachstum wird durch die kulturelle Bedeutung von Boerewors und kontinuierliche Geschmacksinnovationen wie Peri-Peri- und Käse-Varianten angetrieben. Patties, die das Schnellrestaurant- und Einzelhandels-Burgersegment bedienen, stehen vor zunehmendem Wettbewerb durch pflanzenbasierte Alternativen, die ihre Textur und ihr Mundgefühl nachahmen.

Um die Produktionskosten zu senken, setzen Verarbeiter zunehmend mechanisch entbeintes Fleisch bei der Fleischbällchenproduktion ein und übernehmen automatisierte Formtechnologien, um Arbeitskosten zu senken. Würste profitieren erheblich von Südafrikas Braai-Kultur, insbesondere an Feiertagen, wenn die Nachfrage ihren Höhepunkt erreicht. Um ihre Marktpräsenz weiter auszubauen, konzentrieren sich Verarbeiter auf Frühstücks-Link-Formate, um einen Anteil am Morgenmahl-Segment zu gewinnen. Gepökeltes Fleisch hingegen verzeichnet ein langsameres Wachstum aufgrund steigender Gesundheitsbedenken bei Verbrauchern, die Nitrite mit Krebsrisiken in Verbindung bringen. Als Reaktion darauf reformulieren Hersteller Produkte zu nitritfreien Varianten, obwohl dieser Wandel zu erhöhten Produktionskosten geführt hat.

Nach Form: Gekühlte Frische trifft auf Tiefkühlkomfort

Im Jahr 2025 machten gekühlte Linien 48,59 % des Marktwerts aus, angetrieben durch Verbraucherpräferenzen für Kühlung, die als Merkmal von Frische und minimaler Verarbeitung wahrgenommen wird. Die Einführung der digitalen Kühlkettenzertifizierung hat die Produktzuverlässigkeit weiter verbessert und eine Haltbarkeitsstabilität von 21–28 Tagen gewährleistet. Dieser Fortschritt hat Produktrücksendungen erheblich reduziert und Herstellern ermöglicht, Premiumpreise zu erzielen. Tiefkühlprodukte hingegen sollen mit einem robusten CAGR von 8,28 % wachsen. Dieses Wachstum wird durch die Einführung von Notstromlösungen und Solarsystemen unterstützt, die die mit dem Lastabwurf verbundenen Risiken wirksam mindern. Diese Entwicklungen haben das Vertriebsnetz erweitert und ermöglichen es Tiefkühlprodukten, entlegene Provinzen zu erreichen, in denen die Lieferhäufigkeit geringer ist.

Verarbeiter betrachten Tiefkühlprodukte zunehmend als strategische Maßnahme zur Bewältigung saisonaler Nachfrageschwankungen und als Möglichkeit, Überschussprodukte in SADC-Märkte zu exportieren. Bis 2031 wird der Markt für verarbeitetes Fleisch in Südafrika für Tiefkühlformate voraussichtlich 1,75 Milliarden USD erreichen. Dieses Wachstum spiegelt die Widerstandsfähigkeit des Sektors gegenüber Lastabwurfherausforderungen und den wachsenden Trend zum Haushaltsmasseneinkauf wider. Da die Elektrifizierung weiter voranschreitet, nimmt die Relevanz von Fleischkonserven ab, wobei Verbraucher zu Produkten mit besserem Geschmack und besserer Textur wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanälen: Supermärkte dominieren, Online-Handel beschleunigt sich

Supermärkte und Verbrauchermärkte erfassten im Jahr 2025 56,85 % des Vertriebsanteils, verankert durch Shoprite, Pick n Pay, Spar, Woolworths und Massmart, die gemeinsam über 60 % des südafrikanischen Lebensmitteleinzelhandelsmarkts kontrollieren. Der Online-Einzelhandel wächst mit einem CAGR von 8,95 %, angeführt durch Checkers Sixty60s Schnelllieferung, Woolworths' E-Commerce-Plattform und Drittanbieter-Aggregatoren wie Takealot und Mr D Food. Convenience-Stores, einschließlich Franchises wie Engen- und Shell-Tankstellen, bedienen Impulskäufe und Ergänzungseinkäufe, doch ihr begrenzter Kühlraum schränkt das Sortiment an verarbeitetem Fleisch ein. Fachgeschäfte, Metzgereien und Feinkostläden behalten treue Kunden, die handwerkliche Produkte und persönlichen Service suchen, obwohl ihr kollektiver Anteil schwindet, da Supermärkte Premium-Eigenmarken ausbauen.

Andere Kanäle, einschließlich informeller Händler und Spaza-Läden, bestehen in Townships fort, stehen jedoch unter Formalisierungsdruck, da Kommunen Gesundheits- und Lizenzierungsvorschriften durchsetzen. Als Reaktion darauf hat die südafrikanische Verarbeitetes-Fleisch-Branche Dark-Store-Modelle eingeführt, um die Kommissionierungszeiten zu verkürzen, und nutzt dynamische Routensoftware zur Optimierung von Lieferwegen und zur Senkung der Kilometerleistung. Spezialitätenmetzgereien ziehen weiterhin wohlhabende städtische Kunden an, indem sie Premiumdienstleistungen wie trocken gereiftes Rindfleisch und maßgeschnittene Schnitte anbieten. Ihre Fähigkeit zur Skalierung ist jedoch durch steigende Miet- und Arbeitskosten eingeschränkt. Convenience-Stores hingegen konzentrieren sich darauf, Tankstellenkunden zu bedienen, indem sie haltbare Würste bevorraten, die ihren Bedürfnissen nach schnellen und portablen Lebensmitteloptionen entsprechen.

Geografische Analyse

Gauteng dominiert die regionale Nachfrage, angetrieben durch seine hohe städtische Dichte, gut etablierte Kältespeicherinfrastruktur und höhere verfügbare Einkommen seiner Bevölkerung. Einzelhandelsauditdaten zeigen, dass gekühlte Hühner-Fleischbällchen und Boerewors in Johannesburg und Pretoria 30 % schneller verkauft werden als im nationalen Durchschnitt, was die starke Verbraucherpräferenz der Region für verarbeitete Fleischprodukte verdeutlicht. Das Westkap folgt als zweitgrößter Markt, unterstützt durch Kapstadts florierende Tourismusindustrie und Premium-Einzelhandelsumgebung, die eine Nachfrage nach hochwertigen, hochdruckverarbeiteten Würsten mit sauberen Etiketten bedienen. KwaZulu-Natal vervollständigt die drei größten städtischen Märkte und nutzt die logistischen Vorteile des Hafens von Durban, der die eingehenden Futter- und Verpackungskosten erheblich reduziert und die Wettbewerbsfähigkeit der Region weiter stärkt.

Sekundäre Provinzen, darunter Ostkap und Mpumalanga, hinken aufgrund von Kühlkettendurchdringungsgraden, die unter dem nationalen Durchschnitt liegen, hinterher. Die Installation von solaren Mikronetzen in regionalen Vertriebszentren verbessert jedoch schrittweise die Distribution und Verfügbarkeit von Tiefkühl-SKUs in diesen Gebieten. Limpopo und Nordwest hingegen zeigen überdurchschnittliches Wachstumspotenzial. Dieses Wachstum wird durch zunehmende Beschäftigung im Bergbausektor angetrieben, was die Haushaltseinkommen erhöht und die Nachfrage nach Tiefkühlmassenkäufen steigert, insbesondere über Discounteinzelhandelsketten. Nordkap, die kleinste Provinz aufgrund ihrer geringen Bevölkerungsdichte, ist auf Verarbeiter angewiesen, die haltbare Produkte wie Droëwors und Corned Beef in Dosen liefern. Diese Produkte werden über Großhändlernetzwerke vertrieben und umgehen so effektiv die Einschränkungen einer unzureichenden Kühlketteninfrastruktur.

Exporte werden über Gautengs Vertriebszentren zu Landgrenzen und Durbans Kühlcontainerterminals geleitet, wobei die wichtigsten Ziele Mosambik, Simbabwe und Botswana sind. Halal-zertifiziertes Geflügel aus KwaZulu-Natal profitiert von kürzeren Transitzeiten nach Maputo über den N2-Korridor, was das Angebot an Hammel- und Hühnerfleisch in muslimisch geprägten Teilmärkten stärkt. Bis 2025 erreichte die Marktgröße für SADC-Exporte von verarbeitetem Fleisch aus Südafrika 215 Millionen USD, unterstützt durch harmonisierte Halal-Protokolle, die den Handel vereinfachen und die Einhaltung regionaler Standards gewährleisten.

Wettbewerbslandschaft

Im südafrikanischen Markt für verarbeitetes Fleisch behaupten etablierte Akteure eine dominante Position. Wettbewerbsdynamiken treiben jedoch weiterhin Innovation voran und üben Preisdruck aus, wie ein moderater Konzentrationsgrad widerspiegelt. Unternehmen wie Astral Foods, das im Jahr 2024 einen Umsatz von ZAR 20,5 Milliarden meldete, verdeutlichen den wachsenden Trend zur vertikalen Integration. Diese Unternehmen überwachen die gesamte Wertschöpfungskette, von der Geflügelproduktion über die Futtermittelherstellung bis hin zur Verarbeitung, und gewährleisten so eine größere Kontrolle über die Abläufe. Um Arbeitskräfteengpässe zu bewältigen, setzen viele Unternehmen, einschließlich wichtiger Branchenführer, zunehmend auf fortschrittliche Technologien. Investitionen in Automatisierung, Robotik und Hochdruckverarbeitung werden zu entscheidenden Strategien, um die betriebliche Effizienz zu steigern und die Produktqualität zu verbessern.

Tiger Brands veranschaulicht die Vorteile strategischer Partnerschaften durch den Einsatz eines Aggregatormodells zur Integration von schwarzen Weizen- und Haferbauern in seine Lieferkette. Dieser Ansatz gewährleistet nicht nur eine konsistente Versorgung mit Rohstoffen, sondern trägt auch zur Gemeindeentwicklung bei. Während etablierte Akteure vorsichtig vorgehen, bestehen erhebliche Chancen in ungenutzten Bereichen wie alternativen Proteinsegmenten, Premium-Convenience-Produkten und Exportmärkten. Unternehmen wie AVI Ltd. und Mogale Meat führen die Erkundung von Technologien für kultiviertes Fleisch an, die das Potenzial haben, traditionelle Fleischverarbeitungsmethoden zu disruptieren.

Gleichzeitig gewinnen pflanzenbasierte Alternativen stetig an Popularität, wobei 67 % der Südafrikaner die Bereitschaft äußern, diese Produkte auszuprobieren. Die Einhaltung des Fleischsicherheitsgesetzes und die Einhaltung globaler Lebensmittelsicherheitsstandards stellen jedoch erhebliche Herausforderungen dar. Diese regulatorischen Anforderungen schaffen Eintrittsbarrieren, die etablierte Akteure begünstigen, während sie kontinuierliche Investitionen in Qualitätssicherungssysteme erfordern. Da die Branche mit Infrastrukturherausforderungen konfrontiert ist, investieren viele Unternehmen proaktiv in Notstrom- und Wasserversorgungssysteme. Diese Maßnahmen unterstreichen die Bedeutung operativer Exzellenz als wichtigen Wettbewerbsvorteil im Markt.

Führende Unternehmen der südafrikanischen Verarbeitetes-Fleisch-Branche

RCL Foods

BRF SA

Astral Foods (Pty) Ltd

Eskort Bacon Co-Operative Ltd

Tiger Brands Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Astral Foods hat unter seiner Marke Earlybird Farm eine neue Reihe von Southern Style Crumbed Chicken eingeführt, die praktisch in wiederverschließbaren Packungen verpackt ist. Diese neue Linie umfasst vorgekochte panierte Hähnchenschenkel und -streifen, die für das Backen im Ofen oder in der Heißluftfritteuse konzipiert sind und auf Verbraucher abzielen, die schnelle, hochwertige Mahlzeiten wünschen.

- Juli 2024: Eskort, Südafrikas führender Schweinefleischhersteller, hat offiziell eine 10.000 m² große Fabrikerweiterung in Heidelberg, Gauteng, eingeweiht, die die wöchentliche Schweineverarbeitungskapazität von 6.000 auf 9.000 erhöht.

- November 2024: JBS investiert 2,5 Milliarden USD in sechs Fleischverarbeitungsanlagen in Nigeria. In einer aktuellen Erklärung legte JBS seine Pläne dar: Drei Einrichtungen werden sich auf Geflügel konzentrieren, zwei auf Rindfleisch und eine auf Schweinefleisch. Diese Initiativen, die durch ein Memorandum of Understanding mit der nigerianischen Regierung unterstrichen werden, zielen darauf ab, „nachhaltige Produktionsketten für die Lebensmittelproduktion” in Nigeria zu fördern.

Berichtsumfang des südafrikanischen Marktes für verarbeitetes Fleisch

Verarbeitetes Fleisch gilt als jedes Fleisch, das entweder zur Verbesserung seines Geschmacks oder zur Verlängerung seiner Haltbarkeit modifiziert wurde. Methoden der Fleischverarbeitung umfassen Salzen, Pökeln, Fermentierung, Räuchern und die Zugabe chemischer Konservierungsstoffe. Der südafrikanische Markt für verarbeitetes Fleisch ist nach Quelle, Produkt und Vertriebskanal segmentiert. Basierend auf der Quelle ist der Markt in Geflügel, Schweinefleisch, Rindfleisch, Lamm- und Hammelfleisch segmentiert. Basierend auf dem Produkttyp ist der Markt in gekühlt, gefroren und haltbar segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Online-Einzelhandelsgeschäfte und stationäre Einzelhandelsgeschäfte segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Geflügel |

| Schweinefleisch |

| Rindfleisch |

| Hammelfleisch |

| Sonstige Fleischarten |

| Würste |

| Fleischbällchen |

| Patties |

| Gepökeltes Fleisch |

| Sonstiges verarbeitetes Fleisch |

| Gekühlt |

| Gefroren |

| Konserven |

| Sonstige |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nach Quelle | Geflügel |

| Schweinefleisch | |

| Rindfleisch | |

| Hammelfleisch | |

| Sonstige Fleischarten | |

| Nach Produkttyp | Würste |

| Fleischbällchen | |

| Patties | |

| Gepökeltes Fleisch | |

| Sonstiges verarbeitetes Fleisch | |

| Nach Form | Gekühlt |

| Gefroren | |

| Konserven | |

| Sonstige | |

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Händler | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach verarbeitetem Fleisch in Südafrika bis 2031 wachsen?

Der aggregierte Wert wird voraussichtlich mit einem CAGR von 6,68 % von 2026 bis 2031 steigen und bis Ende des Zeitraums 3,38 Milliarden USD erreichen.

Welches Protein dominiert das nationale Verarbeitungsportfolio?

Geflügel macht 52,38 % des Volumens im Jahr 2025 aus, unterstützt durch integrierte Lieferketten und niedrigere Einzelhandelspreise.

Welches Einzelhandelsformat erfasst den größten Umsatzanteil?

Supermärkte und Verbrauchermärkte hielten im Jahr 2025 56,85 % des Umsatzes, dank landesweiter Vertriebszentren und Eigenmarken.

Welcher Produkttyp zeigt die stärkste Wachstumsdynamik?

Würste werden bis 2031 voraussichtlich mit einem CAGR von 8,05 % wachsen, angetrieben durch das Boerewors-Erbe und Geschmacksinnovationen.

Seite zuletzt aktualisiert am: