Marktgröße und Marktanteil für Proteinriegel im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

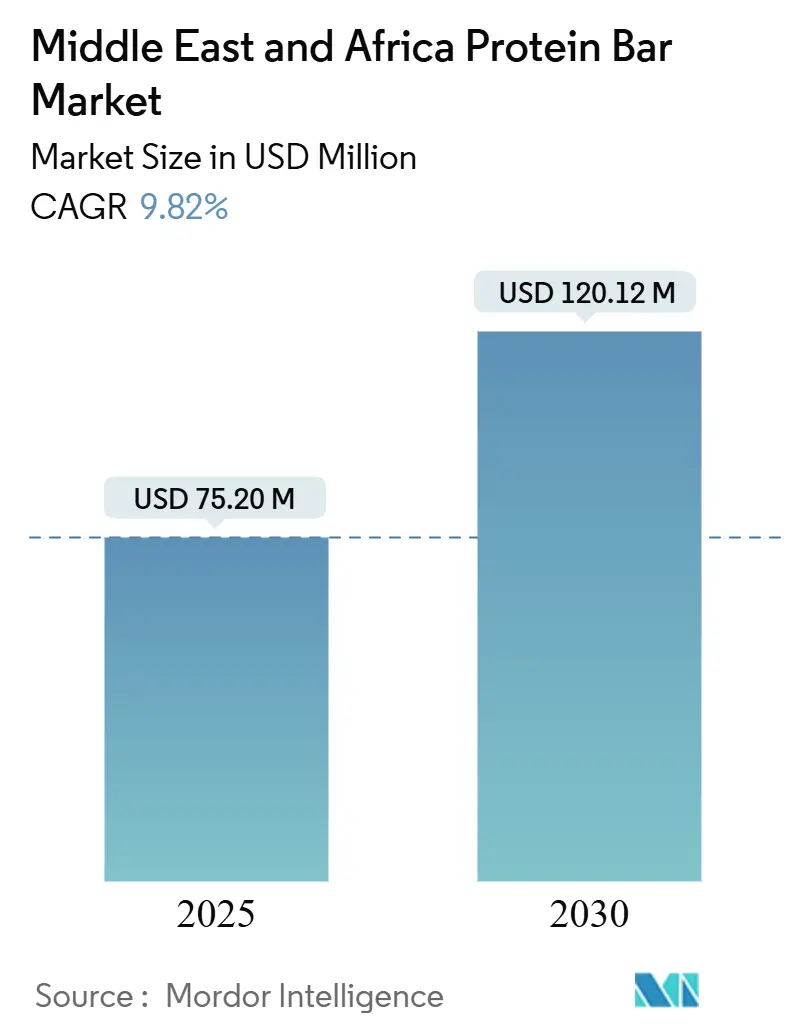

| Marktgröße (2025) | 75.20 Millionen US-Dollar |

| Marktgröße (2030) | 120.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.82% CAGR |

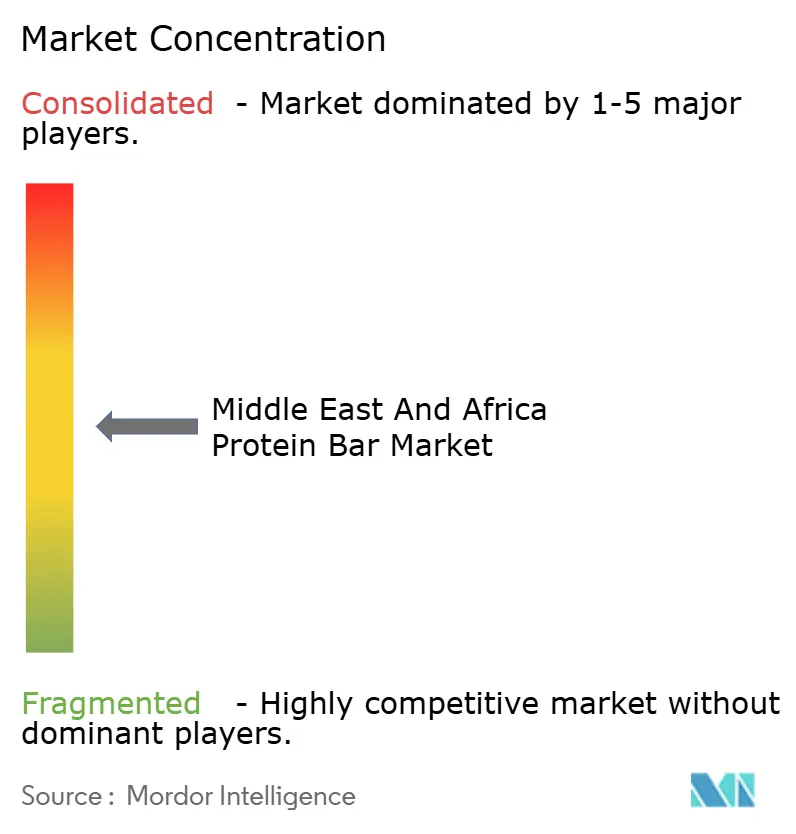

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Proteinriegel im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Proteinriegel im Nahen Osten und Afrika wird für 2025 auf 75,20 Millionen USD geschätzt und soll bis 2030 einen Wert von 120,12 Millionen USD erreichen, was einem robusten CAGR von 9,82 % entspricht. Die aktuelle Wachstumswelle wird durch höhere verfügbare Einkommen, eine rasche Urbanisierung und verstärkte staatliche Maßnahmen zur Bekämpfung von Fettleibigkeit geprägt, die alle die Verbraucherbasis für tragbare Proteinsnacks erweitern. Die Investitionsdynamik wird zusätzlich durch regulatorische Rahmenbedingungen beflügelt, die Proteinriegel nun als funktionelle Lebensmittel einordnen, was die Importgenehmigungen vereinfacht und schnellere Produkteinführungen im Rahmen der Hygiene- und Kennzeichnungsstandards der saudi-arabischen Behörde für Lebensmittel und Arzneimittel ermöglicht. Regionale Hersteller nutzen westliche Geschmacksformate und integrieren gleichzeitig lokale Zutaten wie Datteln und Pistazien, wodurch überzeugende Wertangebote entstehen, die sowohl bei ausländischen als auch bei einheimischen Verbrauchersegmenten Anklang finden. Die Konsolidierung unter multinationalen Süßwarenkonzernen verleiht der Kategorie Marketingstärke, dennoch finden mittelgroße lokale Marken weiterhin Raum zur Differenzierung durch Clean-Label-Versprechen, Halal-Zertifizierungen und pflanzenbasierte Rezepte. Die wachsende Durchdringung des E-Commerce, insbesondere im Golfkooperationsrat (GCC), erhöht die Sichtbarkeit der Kategorie und bietet einen kostengünstigen Einstieg für neue Marken, die lebensstilorientierten Millennials ansprechen.

Wesentliche Erkenntnisse des Berichts

- Nach Proteintyp hielt tierisches Protein im Jahr 2024 einen Marktanteil von 64,23 % am Markt für Proteinriegel im Nahen Osten und Afrika, während pflanzliches Protein bis 2030 voraussichtlich mit einem CAGR von 11,22 % wachsen wird.

- Nach Geschmackstyp führten schokoladenbasierte Varianten mit einem Umsatzanteil von 46,76 % im Jahr 2024; fruchtbasierte Riegel sollen bis 2030 mit einem CAGR von 10,88 % wachsen.

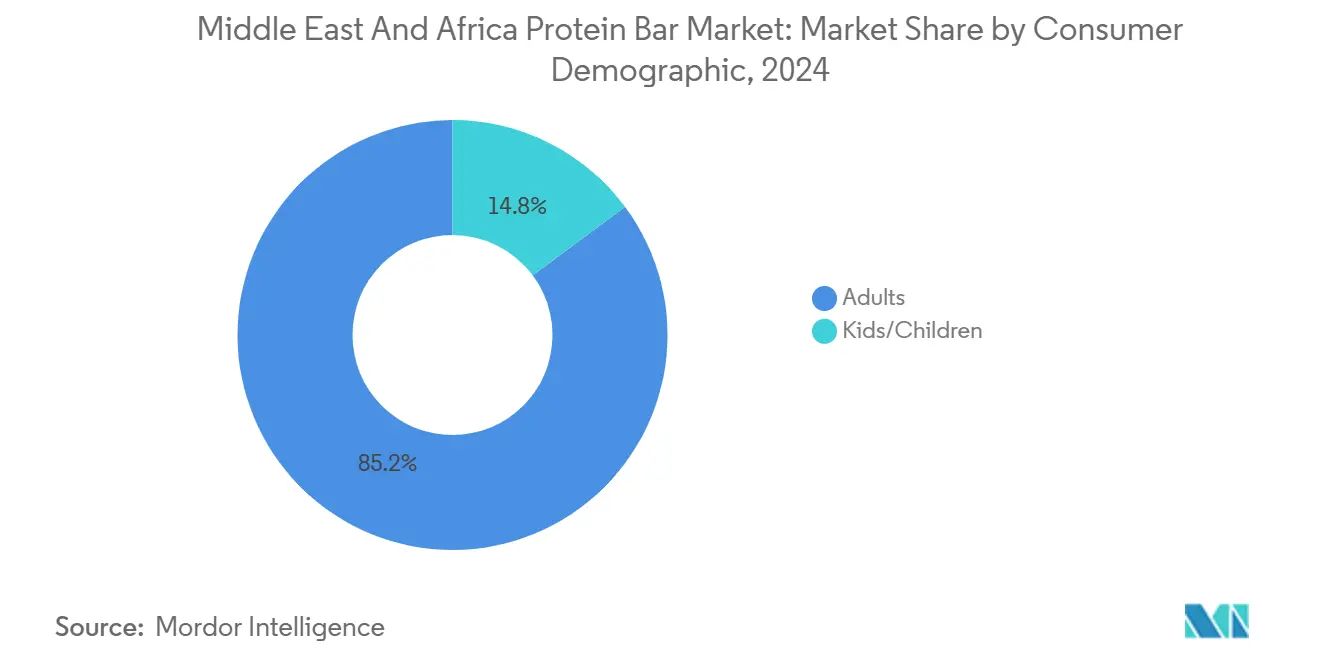

- Nach Verbraucherdemografie entfielen 2024 85,17 % des Umsatzes auf Erwachsene, während Kinderprodukte bis 2030 mit einem CAGR von 11,64 % wachsen.

- Nach Vertriebskanal entfielen 65,41 % des Marktanteils am Markt für Proteinriegel im Nahen Osten und Afrika im Jahr 2024 auf Supermärkte/Hypermärkte, während der Online-Einzelhandel bis 2030 einen CAGR von 11,37 % verzeichnet.

- Nach Ländern kommandierte Saudi-Arabien 29,85 % des Umsatzes im Jahr 2024; die Vereinigten Arabischen Emirate sind auf dem Weg zum schnellsten Wachstum mit einem CAGR von 10,33 % bis 2030.

Trends und Erkenntnisse im Markt für Proteinriegel im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachstum der Sport-/Fitnesskultur | +2.1% | GCC-Kernbereich, Übertragungseffekte nach Nordafrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein | +2.8% | Regional, am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Programme zur Bekämpfung von Fettleibigkeit | +1.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten als Hauptfokus | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksvielfalt | +1.7% | Regional mit Premium-Positionierung im GCC | Kurzfristig (≤ 2 Jahre) |

| Priorisierung von Clean-Label- und Funktionsversprechen durch Verbraucher | +1.4% | Vereinigte Arabische Emirate, Saudi-Arabien, städtische Zentren im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einfluss westlicher und ausländischer Trends | +1.2% | GCC-Märkte, ausländische Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Sport-/Fitnesskultur

Wachsendes Gesundheitsbewusstsein und steigende körperliche Aktivitätsniveaus verändern die Proteinkonsum-Muster, wobei staatliche Initiativen Wellness-Programme über sportliche Gemeinschaften hinaus implementieren. Saudi-Arabiens Vision 2030 fördert körperliche Aktivität; Daten der Generalbehörde für Statistik (GASTAT) zeigen, dass im Jahr 2024 58,5 % der Personen ab 18 Jahren 150 Minuten oder mehr wöchentliche körperliche Aktivität absolvieren, während 18,7 % der Kinder und Jugendlichen im Alter von 5 bis 17 Jahren die tägliche 60-Minuten-Aktivitätsanforderung erfüllen [1]Quelle: Generalbehörde für Statistik (GASTAT), „Generalbehörde für Statistik gibt Statistiken zur körperlichen Aktivität in Saudi-Arabien im Jahr 2024 bekannt”, mos.gov.sa. Das Nationale Programm für Glück und Wohlbefinden der VAE integriert Fitnessmetriken in Lebensqualitätsindikatoren und unterstützt damit den Wandel hin zu aktiven Lebensstilen. Diese staatliche Unterstützung erhöht die Nachfrage nach praktischen Proteinlösungen, einschließlich Proteinriegeln, die den Anforderungen eines aktiven Lebensstils gerecht werden. Das Wachstum von Fitnesseinrichtungen, darunter Boutique-Fitnessstudios und frauenorientierte Zentren, sowie betriebliche Wellness-Programme in städtischen Gebieten schaffen Chancen für hochwertige Ernährungsprodukte. Die Übernahme von Sporternährung in alltägliche Wellness-Routinen hat den Proteinriegelkonsum über Sportler hinaus auf gesundheitsbewusste Verbraucher ausgeweitet. Unternehmen wie Barebells und Quest Nutrition reagieren darauf mit der Entwicklung von Produkten für diese breitere Verbraucherbasis. Die Kombination aus Wachstum der Fitnesskultur, staatlichen Maßnahmen und verbesserter Infrastruktur steigert die Nachfrage nach Proteinriegeln im Markt des Nahen Ostens und Afrikas weiter.

Wachsendes Gesundheits- und Wellnessbewusstsein

Steigende Fettleibigkeitsraten und zunehmendes Gesundheitsbewusstsein treiben erhebliche Veränderungen im Verbraucherverhalten im Nahen Osten und Afrika voran. Die Region steht vor einer Fettleibigkeitskrise, wobei die wachsende Prävalenz von Diabetes die kritische Notwendigkeit eines effektiven Ernährungsmanagements unterstreicht. Diese Kombination aus medizinischer Notwendigkeit und verbesserter Verbraucheraufklärung treibt ein nachhaltiges Marktwachstum voran, das von typischen wirtschaftlichen Schwankungen unberührt bleibt. Proteinreiche Snacks erhalten klinische Empfehlungen von Gesundheitsdienstleistern und Ernährungswissenschaftlern, was die Wahrnehmung von Proteinriegeln als gesundheitsfördernde Produkte stärkt. Diese Empfehlungen unterstützen die Premium-Positionierung von Proteinriegeln und entsprechen einem Markt, der sich von der Bewusstseinsbildung hin zu proaktiver Ernährungsentscheidungsfindung verschiebt. Die alarmierenden Fettleibigkeitsraten in bestimmten Ländern des Nahen Ostens unterstreichen ferner die Bedeutung von Proteinriegeln bei der Förderung gesünderer Ernährungsgewohnheiten. Unternehmen wie Barebells nutzen diesen Trend, indem sie praktische, nährstoffreiche Proteinriegel anbieten, die gesundheitsbewusste Verbraucher ansprechen. Folglich treibt der wachsende Fokus auf Gesundheit und Wellness eine strukturelle Expansion im MEA-Proteinriegelmarkt voran und positioniert ihn als entscheidende Lösung zur Bekämpfung ernährungsbedingter Krankheiten und zur Verbesserung der öffentlichen Gesundheitsergebnisse.

Staatlich geführte Programme zur Bekämpfung von Fettleibigkeit

Regulatorische Unterstützung durch staatliche Gesundheitsinitiativen bietet Chancen für funktionelle Ernährungsprodukte, einschließlich Proteinriegel, während gleichzeitig Beschränkungen für traditionelle Süßwaren geschaffen werden. Saudi-Arabiens Vision 2030 umfasst Gesundheitstransformationsprogramme, die sich auf die Reduzierung von Fettleibigkeit durch bessere Ernährungsentscheidungen konzentrieren. Im September 2024 kooperierte das Ministerium für Gesundheit und Prävention (MoHAP) mit Novo Nordisk Pharma Gulf, um einen nationalen wissenschaftlichen Leitfaden für das Adipositas-Management und die Gewichtskontrolle einzuführen, der Teil der nationalen Strategie zur Prävention und Bewältigung nicht übertragbarer Krankheiten des Landes ist [2]Quelle: Ministerium für Gesundheit und Prävention (MoHAP), „Ministerium für Gesundheit und Prävention: Bekämpfung von Fettleibigkeit ist eine strategische Gesundheitspriorität, betreut von einem hochqualifizierten nationalen Team”, mohap.gov.ae. Die regulatorischen Rahmenbedingungen setzen Maßnahmen wie Zuckersteuern und obligatorische Kalorienangaben um, die den traditionellen Snackkonsum einschränken. Diese Vorschriften kommen Proteinriegelherstellern zugute, die nahrhafte Alternativen anbieten und dadurch einen Wettbewerbsvorteil erzielen. Staatliche Gesundheitsziele unterstützen Produktinnovation und Premium-Positionierung, wie Unternehmen wie Optimum Nutrition demonstrieren, die sich auf klinische Validierung und gesundheitliche Vorteile für MEA-Verbraucher konzentrieren. Die Kombination aus öffentlichen Gesundheitsmaßnahmen und Unternehmensstrategien verändert Snack-Präferenzen und steigert die Akzeptanz von Proteinriegeln in städtischen und halbstädtischen Gebieten der MEA-Region.

Einfluss westlicher und ausländischer Trends

Westliche und ausländische Trends prägen die Verbraucherpräferenzen im Nahen Osten und Afrika erheblich, insbesondere in städtischen Gebieten mit großen ausländischen Bevölkerungsgruppen. In Kuwait beispielsweise machen Nicht-Kuwaiter laut der Behörde für Zivilstandsinformationen 68,3 % der Gesamtbevölkerung aus, was eine erhebliche ausländische Präsenz unterstreicht [3]Quelle: Indische Frontkämpfer-Vereinigung, „68,6 % der Bevölkerung Kuwaits, die knapp 5 Millionen beträgt, sind Ausländer”, iflkuwait.com. Diese Bevölkerungsgruppe treibt die Nachfrage nach westlichen Gesundheits- und Fitnessprodukten, einschließlich Proteinriegeln, voran, da sie ihre Ernährungspräferenzen und Konsumgewohnheiten mitbringt. Diese Verbraucher suchen in der Regel nach praktischen, proteinreichen Snacks, die zu aktiven Lebensstilen und gesundheitsbewussten Ernährungsweisen passen, was das lokale Marktwachstum ankurbelt. Westliche Marken wie Clif, Optimum Nutrition, Quest Nutrition und Barebells haben diesen Trend effektiv genutzt, indem sie vertraute, hochwertige Proteinriegel anbieten, die sowohl Ausländer als auch gesundheitsbewusste Einheimische ansprechen. Der ausländische Einfluss fördert die Marktdiversifizierung und ermutigt zur Einführung einer breiteren Palette an Geschmacksrichtungen, Formulierungen und Premium-Positionierungen. Darüber hinaus treiben diese Trends Innovationen im Einzelhandel voran und unterstützen die Expansion in modernen Lebensmittelgeschäften, Spezialgesundheitsgeschäften und Online-Kanälen, wodurch ein robustes Vertriebsnetz entsteht, das auf unterschiedliche Präferenzen ausgerichtet ist. Diese kulturübergreifende Ernährungsadaption integriert sich zunehmend in das alltägliche Verbraucherverhalten und verwandelt Proteinriegel von Nischen-Sporternährungsprodukten zu Mainstream-Wellness-Produkten in der MEA-Region.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hoher Preis im Vergleich zu traditionellen Snacks | -1.8% | Preissensible Märkte: Ägypten, Marokko, Nigeria, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Geringes Produktbewusstsein in unterentwickelten Regionen | -1.3% | Ländliche Gebiete im Nahen Osten und Afrika, Sekundärstädte, Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische und Import-/Kennzeichnungsbarrieren | -1.1% | Grenzhandelskorridore, aufstrebende Märkte mit sich entwickelnden Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Lagerungsherausforderungen | -0.9% | Heißklimaregionen, Gebiete mit eingeschränkter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis im Vergleich zu traditionellen Snacks

Preissensibilität in aufstrebenden Märkten schränkt die Akzeptanz von Proteinriegeln erheblich ein, da viele Verbraucher im Nahen Osten und Afrika bei begrenzten Haushaltsbudgets Grundbedarfsgütern gegenüber funktioneller Ernährung den Vorrang geben. Dies zeigt sich besonders deutlich in preisvolatilen Volkswirtschaften wie Ägypten und Marokko, wo Kaufentscheidungen eng mit unmittelbarer Erschwinglichkeit verknüpft sind. Der erhebliche Kostenunterschied zwischen Proteinriegeln und traditionellen Snacks wie Keksen, lokalen Gebäcken und gebratenem Straßenessen verstärkt diese Einschränkung und führt zur Wahrnehmung von Proteinriegeln als Ermessens- oder „Genuss”-Artikel statt als alltägliche Grundnahrungsmittel. Wirtschaftliche Volatilität verstärkt die Risikoaversion weiter, wobei Verbraucher Funktionsvorteile wie Sättigung, Proteingehalt und wahrgenommene Gesundheitsergebnisse sorgfältig gegen die kurzfristige Attraktivität billigerer und vertrauterer Alternativen abwägen. Diese Dynamik unterstreicht die Bedeutung strategischer Preisstrategien, einschließlich kleiner Einheitsgrößen und gemischter Aktionsbundles, sowie klarer Wertkommunikation, die Premium-Positionierung in greifbare Ernährungsvorteile übersetzt. Erfolgreiche Marken verlagern sich zunehmend von einfachen Regalpreisvergleichen hin zu einem „Wert-pro-Gramm-Protein”-Ansatz. Diese Strategie zeigt, dass ein Proteinriegel auf Basis des Proteinertrags mehrere kostengünstige Snacks übertreffen kann und gleichzeitig Gewichtsmanagement- oder Fitnessziele unterstützt. Internationale Akteure in der Region, wie lokal vertriebene MyProtein-Riegel, betonen diese Argumentation häufig, indem sie hohen Proteingehalt und gezielte Funktionalität hervorheben, um höhere Einheitspreise zu rechtfertigen. Dieser Ansatz muss jedoch sorgfältig abgewogen werden, um Massenmarktverbraucher nicht zu vergraulen. Lokalisierte Botschaften, die Proteindichte und verlängerte Sättigung mit budgetbewussten Haushaltsentscheidungen verbinden, sind unerlässlich. Im Laufe der Zeit könnte eine konsistente Verbraucheraufklärung über den Wert-pro-Gramm-Protein und die damit verbundenen Gesundheitsvorteile den Preiswiderstand allmählich abbauen. Bis dahin bleibt die Premium-Preisgestaltung von Proteinriegeln im Vergleich zu traditionellen Snacks jedoch eine strukturelle Barriere für die Kategoriedurchdringung im Markt für Proteinriegel im Nahen Osten und Afrika.

Geringes Produktbewusstsein in unterentwickelten Regionen

Geringes Produktbewusstsein in unterentwickelten Regionen im Nahen Osten und Afrika hemmt weiterhin die Expansion des Proteinriegelmarktes. Begrenzte Verbraucheraufklärung über die Ernährungsvorteile von Protein, einschließlich seiner Rolle bei Sättigung, Muskelerhalt und allgemeiner Gesundheit, führt dazu, dass traditionelle Grundnahrungsmittel in Sekundärstädten und ländlichen Gebieten Kaufentscheidungen dominieren. Diesen Regionen fehlt häufig die Exposition gegenüber Sporternährungskultur und modernen Gesundheitstrends, die entscheidende Treiber der Proteinriegelakzeptanz in städtischen Zentren sind. Diese Wahrnehmung von Proteinriegeln als unbekannte oder unnötige Produkte wird durch eine schwache Vertriebsinfrastruktur weiter verstärkt, die physische Zugangshindernisse in Gebieten schafft, wo Supermärkte, Apotheken und Spezialgesundheitsgeschäfte spärlich sind. Selbst interessierte Verbraucher stehen daher vor Herausforderungen beim Ausprobieren oder Wiederkauf von Proteinriegeln. Infolgedessen bleibt moderne Proteinernährung auf urbanisierte Märkte wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika konzentriert, während erhebliche geografische Gebiete trotz wachsender Gesundheitsbedenken unterversorgt bleiben. Die Lösung dieses Problems erfordert gezielte Bildungsinitiativen, um Gesundheitsdienstleister und Fitnessfachleute mit praktischem Proteinwissen auszustatten und deren vertrauenswürdigen Status zu nutzen, um Proteinriegel als funktionelle und legitime Optionen neu zu positionieren. Die Integration von Proteinaufklärung in staatliche Gesundheits- und Ernährungsprogramme, wie Schulernährungskampagnen oder Strategien gegen nicht übertragbare Krankheiten, bietet eine kosteneffektive Möglichkeit, öffentliche Gesundheitsziele mit der Marktentwicklung in Einklang zu bringen. Marken können mit lokalen Akteuren zusammenarbeiten, um Bewusstseins- und Sampling-Programme zu pilotieren und bekannte Süßwarenmarken mit verbesserter Proteinfunktionalität zu verbinden. Im Laufe der Zeit wird eine Kombination aus Aufklärung, verbesserter Verteilung und gemeindebasierter Interessenvertretung unerlässlich sein, um geringes Produktbewusstsein zu überwinden und das Marktwachstum voranzutreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Pflanzliche Alternativen beschleunigen sich trotz tierischer Dominanz

Im Jahr 2024 halten tierische Proteinformulierungen einen dominanten Anteil von 64,23 % am Proteinriegelmarkt im Nahen Osten und Afrika. Diese Dominanz wird in erster Linie durch die Verbrauchernachfrage nach Molkenprotein und Kasein angetrieben, die für ihre vollständigen Aminosäureprofile bekannt sind, die für Muskelaufbau und Erholung unerlässlich sind. Pflanzliche Proteinalternativen verzeichnen jedoch ein erhebliches Wachstum mit einem prognostizierten CAGR von 11,22 % bis 2030. Dieses Wachstum wird durch wachsendes Bewusstsein für Nachhaltigkeit und Ernährungsbeschränkungen wie Laktoseintoleranz und Veganismus angetrieben, die die Verbraucherbasis erweitern. Die Segmentierung nach Proteintyp hebt eine strategische Chance bei Hybridproteinriegeln hervor. Diese Produkte kombinieren tierische und pflanzliche Proteine und bieten ernährungsphysiologische Vollständigkeit, während sie Umweltbedenken ansprechen und damit einen bewussteren Markt ansprechen.

Fortschritte in der pflanzlichen Proteintechnologie, insbesondere die Hochfeuchtigkeitsextrusionsverarbeitung, haben traditionelle Herausforderungen in Bezug auf Textur und Geschmack gelöst und die Verbraucherakzeptanz im MEA-Markt erheblich gesteigert. Kichererbsen- und Erbsenproteinisolate entsprechen insbesondere den regionalen Ernährungspräferenzen für Hülsenfrüchte, was die Proteindichte und die Marktattraktivität steigert. Darüber hinaus erleichtern die Regulierungsbehörden in der Region pflanzliche Proteininnovationen, indem sie Genehmigungen für neue Quellen und funktionelle Lebensmittel vereinfachen und Möglichkeiten für die Produktentwicklung schaffen. Marken wie MyProtein nutzen diese Fortschritte, um pflanzenbasierte Riegel für gesundheitsbewusste Verbraucher in der MEA-Region einzuführen und nutzen dabei effektiv die Schnittstelle von Tradition, Innovation und Nachhaltigkeit innerhalb des sich entwickelnden Proteinriegelmarktes.

Nach Geschmackstyp: Fruchtinnovation fordert die Schokoladenführerschaft heraus

Im Jahr 2024 dominieren schokoladenbasierte Formulierungen den Markt mit einem bedeutenden Anteil von 46,76 %. Diese Dominanz wird auf ihre breite Verbraucheranziehungskraft zurückgeführt, die durch die universelle Beliebtheit von Schokolade als Geschmacksrichtung und ihre starke Assoziation mit Genuss angetrieben wird. Darüber hinaus haben sich schokoladenbasierte Produkte erfolgreich als funktionelle Ernährungslösungen positioniert, die gesundheitsbewusste Verbraucher ansprechen, die eine Balance zwischen Geschmack und Ernährungsvorteilen suchen. Andererseits entwickeln sich fruchtbasierte Alternativen zum am schnellsten wachsenden Segment mit einem beeindruckenden CAGR von 10,88 %. Dieses Wachstum spiegelt einen Wandel in den Verbraucherpräferenzen hin zu Produkten wider, die als natürlich und vollwertig wahrgenommen werden. Die Einbeziehung von Fruchtaromen entspricht nicht nur der Nachfrage nach Clean-Label-Zutaten, sondern bietet auch Möglichkeiten zur Vitaminanreicherung, sodass Marken sich durch Vorteile differenzieren können, die über die grundlegende Proteinversorgung hinausgehen. Darüber hinaus hebt die Geschmackssegmentierungslandschaft ein erhebliches Potenzial zur Integration regionaler Geschmackspräferenzen hervor. So haben beispielsweise Aromen wie Dattel, Feige und Granatapfel bei Verbrauchern im Nahen Osten starke Zugkraft gewonnen und unterstreichen die Bedeutung der Anpassung des Angebots an spezifische kulturelle und regionale Anforderungen.

Nuss- und samenbasierte Aromen behaupten sich im Markt und bieten gleichzeitig Differenzierungsmöglichkeiten durch die Einbeziehung einheimischer Zutaten. Formulierungen wie Pistazie, Mandel und Sesam entsprechen nicht nur den regionalen landwirtschaftlichen Stärken, sondern bedienen auch sich wandelnde Verbrauchergeschmäcker. Herzhafte und Kräuteraromen erschließen eine Nische und erweitern die Horizonte des Marktes über den traditionellen süßen Bereich hinaus. Dies gilt insbesondere für erwachsene Verbraucher, die zunehmend anspruchsvolle Profile suchen, die ihr professionelles Essenserlebnis verbessern. Fortschrittliche Geschmacksmaskierungstechnologien lösen die altbekannte Herausforderung der pflanzlichen Proteinbitterkeit. Diese Innovation ebnet den Weg für eine breitere Geschmackserkundung und stärkt Marktsegmentierungsstrategien, die auf ein vielfältiges demografisches Spektrum ausgerichtet sind.

Nach Verbraucherdemografie: Dominanz der Erwachsenen mit beschleunigter Jugendakzeptanz

Im Jahr 2024 halten erwachsene Verbraucher im Nahen Osten und Afrika einen dominanten Anteil von 85,17 % am Proteinriegelmarkt, angetrieben durch ihre starke Kaufkraft und den zunehmenden Fokus auf Gesundheit und Wellness. Dieses Segment, das hauptsächlich aus Berufstätigen und Fitnessenthusiasten besteht, zeigt eine klare Präferenz für hochwertige Proteinprodukte. Ihr Kaufverhalten wird ferner durch betriebliche Wellness-Programme und strategische Kooperationen mit Fitnesseinrichtungen beeinflusst, die Proteinernährung in umfassende Initiativen zur Verbesserung des Lebensstils integrieren. Die Stabilität dieser Bevölkerungsgruppe bietet eine solide Grundlage für nachhaltiges Marktwachstum und fördert Möglichkeiten für Produktinnovationen. Gleichzeitig verzeichnet das Kindersegment ein erhebliches Wachstum mit einem prognostizierten CAGR von 11,64 % bis 2030. Dieses Wachstum wird durch gezielte Aufklärungskampagnen und die Entwicklung reformulierter Proteinriegel vorangetrieben, die auf die Geschmackspräferenzen von Kindern abgestimmt sind und Ernährungsprodukte für jüngere Verbraucher attraktiver machen.

Der zunehmende Fokus auf Kindernährung unterstreicht die entscheidende Rolle von Protein für Wachstum und Entwicklung, eine Perspektive, die durch Empfehlungen von medizinischem Fachpersonal gestärkt wird. Dieser Trend treibt die Expansion des Kindersegments voran und schafft Möglichkeiten für Marken, differenzierte Lebensabschnittsmarketingstrategien umzusetzen. Indem Unternehmen die Bedürfnisse sowohl erwachsener als auch kindlicher Verbraucher ansprechen und familienorientierte Marketingansätze nutzen, können sie Haushaltskaufmuster nutzen, um die Marktdurchdringung zu maximieren. Clif Bar hat diese Strategie beispielsweise effektiv umgesetzt, indem das Unternehmen maßgeschneiderte Proteinriegellösungen anbietet, die auf unterschiedliche Altersgruppen zugeschnitten sind und den sich entwickelnden Ernährungsbedürfnissen in der MEA-Region gerecht werden. Diese strategische demografische Segmentierung beschleunigt nicht nur das Wachstum innerhalb einzelner Verbrauchersegmente, sondern fördert auch eine synergetische Marktexpansion durch integrierte Familien-Gesundheits- und Wellness-Initiativen.

Nach Vertriebskanal: Digitale Disruption beschleunigt die Evolution des traditionellen Einzelhandels

Im Jahr 2024 behalten Supermärkte/Hypermärkte einen dominanten Marktanteil von 65,41 %, was ihre gefestigte Position als bevorzugte Einkaufsdestinationen für Verbraucher unterstreicht. Diese Dominanz wird auf gut etablierte Verbrauchereinkaufsgewohnheiten und händlergetriebene Kategoriemanagementsstrategien zurückgeführt, die Proteinernährung in Gesundheits- und Wellnessbereichen priorisieren. Andererseits verzeichnen Online-Einzelhandelskanäle ein schnelles Wachstum und entwickeln sich mit einem robusten CAGR von 11,37 % zum am schnellsten wachsenden Vertriebssegment. Diese Wachstumstrajektorie wird durch erhebliche Investitionen in die E-Commerce-Infrastruktur und die zunehmende Akzeptanz digitaler Zahlungssysteme in den MEA-Märkten vorangetrieben. Die fortlaufende Entwicklung der Vertriebskanäle bietet Unternehmen lukrative Möglichkeiten, Omnichannel-Strategien zu verfolgen und das physische Einzelhandelserlebnis mit der Bequemlichkeit und Zugänglichkeit digitaler Plattformen zu integrieren, um unterschiedliche Verbraucheranforderungen zu erfüllen.

Fachgeschäfte und Convenience-Kanäle spielen komplementäre, aber entscheidende Rollen bei der Förderung der Marktentwicklung. Fachhändler differenzieren sich durch fachkundige Beratung und fundierte Produktaufklärung und bedienen Verbraucher, die informierte Kaufentscheidungen suchen. Convenience-Stores hingegen nutzen Impulskauffverhalten und passen ihr Angebot an die schnelllebigen, mobilen Konsummuster moderner Verbraucher an. Darüber hinaus verändert die Integration von abonnementbasierten Liefermodellen die Kundenbindungsstrategien. Diese Modelle verbessern nicht nur die Kundenbindung durch Förderung langfristiger Beziehungen, sondern schaffen auch vorhersehbare Einnahmequellen für Unternehmen. Durch die Nutzung automatisierter Nachschubsysteme können Unternehmen die Kosten für die Kundengewinnung senken und gleichzeitig eine konsistente Produktverfügbarkeit sicherstellen. Darüber hinaus gestalten digitale Transformationsinitiativen im traditionellen Einzelhandel, wie die Einführung von Click-and-Collect-Services und mobilen Zahlungslösungen, die Einzelhandelslandschaft neu. Diese Fortschritte verwischen die Grenzen zwischen traditionellen und digitalen Kanälen und ermöglichen es Unternehmen, ihre Marktreichweite zu erweitern und ein breiteres Spektrum an Verbrauchersegmenten zu bedienen.

Geografische Analyse

Saudi-Arabiens dominante Position mit einem Marktanteil von 29,85 % im Jahr 2024 unterstreicht die robuste Kaufkraft der Verbraucher im Königreich und seine umfassenden Gesundheitstransformationsinitiativen im Rahmen der Vision 2030. Diese Initiativen konzentrieren sich auf die Reduzierung von Fettleibigkeit und die Verbesserung der Ernährung in der Bevölkerung. Der regulatorische Rahmen, der von der saudi-arabischen Behörde für Lebensmittel und Arzneimittel geführt wird, erleichtert Innovationen bei funktionellen Lebensmitteln durch Leitlinien zu Lebensmittelhygiene, Importkontrollen und Produktklassifizierung und schafft günstige Bedingungen für den Markteintritt internationaler Marken und das Wachstum der lokalen Fertigung. Im Jahr 2024 unterstreicht die Eröffnung einer Proteinherstellungsanlage der Agthia Group in Saudi-Arabien das wachsende Unternehmensvertrauen in lokale Produktionskapazitäten und die Optimierung der Lieferkette. Darüber hinaus treibt die junge Bevölkerungsstruktur des Königreichs und die zunehmende Durchdringung von Fitnesseinrichtungen eine anhaltende Nachfrage an und unterstützt Premium-Positionierungsstrategien für Proteinernährungsprodukte.

Die Vereinigten Arabischen Emirate sind der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 10,33 % bis 2030. Dieses Wachstum wird durch die kosmopolitische ausländische Bevölkerung und staatliche Initiativen angetrieben, die Wellness-Metriken in umfassendere Lebensqualitätsprogramme integrieren. Die Richtlinien der Gemeinde Dubai für Nahrungsergänzungsmittel bieten klare regulatorische Wege für funktionelle Lebensmittelprodukte und gewährleisten gleichzeitig die Verbrauchersicherheit, was das Marktvertrauen stärkt. Die fortschrittliche E-Commerce-Infrastruktur der Vereinigten Arabischen Emirate und die hohe Akzeptanzrate digitaler Zahlungen ermöglichen die Entwicklung von Online-Einzelhandelskanälen. Lokale Start-ups haben erfolgreich funktionelle Getränke eingeführt, die regionale Hydrations- und Ernährungsbedürfnisse ansprechen. Die Kombination aus regulatorischer Unterstützung, Infrastrukturfortschritten und Verbraucherkompetenz positioniert die Vereinigten Arabischen Emirate als strategischen Einstiegspunkt für internationale Proteinernährungsmarken.

Ägypten, Nigeria, Marokko und die Türkei bieten vielfältige Marktentwicklungschancen, jede mit einzigartigen regulatorischen Umgebungen und Verbraucherpräferenzen, die maßgeschneiderte Eintragsstrategien erfordern. Die hohe Fettleibigkeitsprävalenz in Ägypten schafft einen dringenden Bedarf an diätetischen Interventionslösungen, während die große Bevölkerung erhebliche Skalierungsmöglichkeiten für gut positionierte Produkte bietet. Nigerias demografische Trends und Urbanisierung deuten auf langfristiges Potenzial hin, trotz aktueller Infrastrukturherausforderungen und Preissensibilität. Marokko profitiert von Investitionen in die Premium-Snacking-Infrastruktur, was lokales Marktvertrauen und Wachstum der Produktionskapazitäten widerspiegelt. Die strategische geografische Lage der Türkei und die etablierte Lebensmittelverarbeitungsindustrie bieten Möglichkeiten zur Entwicklung regionaler Vertriebsdrehscheiben zur Unterstützung breiterer Expansionsstrategien im Markt des Nahen Ostens und Afrikas.

Wettbewerbslandschaft

Der Proteinriegelmarkt im Nahen Osten und Afrika (MEA) ist durch eine moderate Fragmentierung gekennzeichnet, wobei eine Mischung aus lokalen und internationalen Akteuren um unterschiedliche Verbraucherpräferenzen konkurriert. Golfstaaten tendieren zu Premium-Ernährungsprodukten, während breiteren afrikanischen Märkten erschwingliche funktionelle Snacks Priorität haben. Diese Nachfragevariation schafft Möglichkeiten für innovative Unternehmen, differenzierte Angebote einzuführen, insbesondere solche, die einzigartige Zutatprofile nutzen. Marken, die hochwertige pflanzliche Proteine wie ALOHA oder molkereistämmige Molkenproteine von Glanbia Nutritionals integrieren, können sowohl Geschmacks- als auch Leistungsanforderungen erfüllen. Aufstrebende Akteure, die Formulierungen an lokale Ernährungsbedürfnisse und -präferenzen anpassen, können Nischensegmente effektiv erschließen und demonstrieren, wie Fragmentierung Innovation fördert.

Gleichzeitig festigen etablierte Marken aktiv ihre Marktpräsenz durch strategische Initiativen. Unternehmen wie Mars' KIND Proteinriegel und Quest Nutrition erweitern ihre Vertriebsnetze und verbessern ihre Produktionskapazitäten, um die steigende Nachfrage in der Region zu befriedigen. Diese Bemühungen rationalisieren Lieferketten und gewährleisten eine konsistente Produktverfügbarkeit sowohl in modernen Einzelhandels- als auch in E-Commerce-Kanälen, wo die Verbraucherdurchdringung rasch wächst. Durch die Skalierung des Betriebs gewinnen führende Akteure einen Wettbewerbsvorteil bei der Preisgestaltung, was es kleineren Wettbewerbern ohne ähnliche Infrastruktur schwer macht, zu konkurrieren. Dieser Konsolidierungstrend unterstreicht, wie etablierte Unternehmen ihre Marktposition stärken und gleichzeitig das Kategorienwachstum insgesamt fördern.

Die Wettbewerbsdynamik im MEA-Proteinriegelmarkt wird durch das Gleichgewicht zwischen Fragmentierung und Konsolidierung geprägt. Moderate Fragmentierung ermöglicht es neuen Marktteilnehmern, Innovation voranzutreiben, insbesondere wenn sie von Zutatmarken wie Beneos funktionaler Faser oder Arla Foods Ingredients' Molkenpeptiden unterstützt werden, die den Nährwert steigern. Gleichzeitig stabilisiert die Konsolidierung durch große Akteure den Markt und schafft konsistente Qualitäts- und Vertrauensmaßstäbe für Verbraucher. Erfolgreiche Marktteilnehmer richten ihre Produktentwicklung an aufkommenden Gesundheitstrends wie Clean-Label-Formulierungen und pflanzenbasierten Proteinen aus und nutzen gleichzeitig Erkenntnisse aus den Vertriebsstärken größerer Wettbewerber. Zusammen definieren Innovation und strategische Expansion Wettbewerb und Wachstum in diesem Markt.

Marktführer der Proteinriegelbranche im Nahen Osten und Afrika

Simply Good Foods Company

Mondelēz International, Inc.

Vitamin Well Group

Kellanova

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: MaxiNutrition brachte seinen Pistachio Waffle Proteinriegel auf den Markt und verband dabei Genuss mit Zweck. Inspiriert von Dubais Schokoladentrend entwickelte das Unternehmen einen Riegel, der darauf ausgelegt ist, Fitnessziele zu unterstützen, ohne Kompromisse beim Geschmack einzugehen. Jeder Riegel enthielt 15 g hochwertiges Protein zur Unterstützung von Muskelwachstum und Erholung. Ohne künstliche Farb- oder Aromastoffe betonte das Produkt saubere, vertrauenswürdige Zutaten. Ob vor oder nach dem Training oder als kluger Snack während des Tages – der Riegel fügt sich nahtlos in die Routinen der Verbraucher ein.

- April 2024: FULFIL Schokoladen-Proteinriegel, ein globaler Marktführer im Bereich nahrhafte Snacks, wurde in Südafrika eingeführt und war landesweit in Spar-Filialen und Clicks-Outlets erhältlich. Die Riegel boten eine strategische Kombination aus niedrigem Zuckergehalt, hohem Proteingehalt und neun essenziellen Vitaminen. Verbraucher konnten zwischen vier Geschmacksrichtungen wählen: Gesalzenes Karamell, Erdnuss und Karamell, Haselnuss-Whip und Schokoladen-Brownie.

- Januar 2024: Shastowitz' Lebensmittelabteilung trat in den Sporternährungsmarkt ein und lancierte eine neue Marke namens „TODAY” in Israel. Die anfänglichen Produktangebote unter der Marke waren innovative Proteinriegel mit einem beeindruckenden Protein-zu-Kalorien-Verhältnis von 1:10. Diese Riegel, die sowohl für Männer als auch für Frauen konzipiert wurden, dienten als idealer Erholungssnack nach dem Training und als schmackhafter Genuss über den Tag. Zu den Geschmacksrichtungen gehörten gesalzenes Karamell, Cookie-Cream, Zimtkuchen, Schokolade und Bananen-Schokoladen-Chips.

Berichtsumfang des Marktes für Proteinriegel im Nahen Osten und Afrika

Der Proteinriegelmarkt im Nahen Osten und Afrika ist nach Vertriebskanal in Supermärkte/Hypermärkte, Convenience-Stores, Facheinzelhandelsgeschäfte, Online-Shops und sonstige Vertriebskanäle segmentiert. Darüber hinaus bietet die Studie eine Analyse des Proteinriegelmarktes in den aufstrebenden und etablierten Märkten der Region, einschließlich Südafrika, Saudi-Arabien und dem Rest des Nahen Ostens und Afrikas.

| Tierisches Protein |

| Pflanzliches Protein |

| Schokoladenbasiert |

| Fruchtbasiert |

| Nuss-/Samenbasiert |

| Sonstige (herzhafte/kräuterbasierte Aromen, exotische und dessertinspirierte Aromen) |

| Erwachsene |

| Kinder |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Proteintyp | Tierisches Protein |

| Pflanzliches Protein | |

| Nach Geschmackstyp | Schokoladenbasiert |

| Fruchtbasiert | |

| Nuss-/Samenbasiert | |

| Sonstige (herzhafte/kräuterbasierte Aromen, exotische und dessertinspirierte Aromen) | |

| Nach Verbraucherdemografie | Erwachsene |

| Kinder | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Land | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Proteinriegel im Nahen Osten und Afrika?

Der Markt wird im Jahr 2025 auf 75,20 Millionen USD geschätzt und soll bis 2030 einen Wert von 120,12 Millionen USD erreichen.

Welches Land führt den regionalen Umsatz an?

Saudi-Arabien hält mit 29,85 % des Umsatzes im Jahr 2024 den größten Anteil, unterstützt durch hohe Verbraucherausgaben und fitnessfördernde Maßnahmen.

Welcher Proteintyp gewinnt am stärksten an Bedeutung?

Pflanzenbasierte Riegel expandieren mit einem CAGR von 11,22 % aufgrund von Nachhaltigkeitsaspekten und laktosefreier Positionierung.

Wie schnell wächst der Online-Einzelhandel in der Region?

Der Online-Umsatz verzeichnet einen CAGR von 11,37 %, angetrieben durch hohe Smartphone-Nutzung und weitverbreitete Akzeptanz digitaler Zahlungsmittel.

Seite zuletzt aktualisiert am: