Marktgröße und Marktanteil für Fleischersatz im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

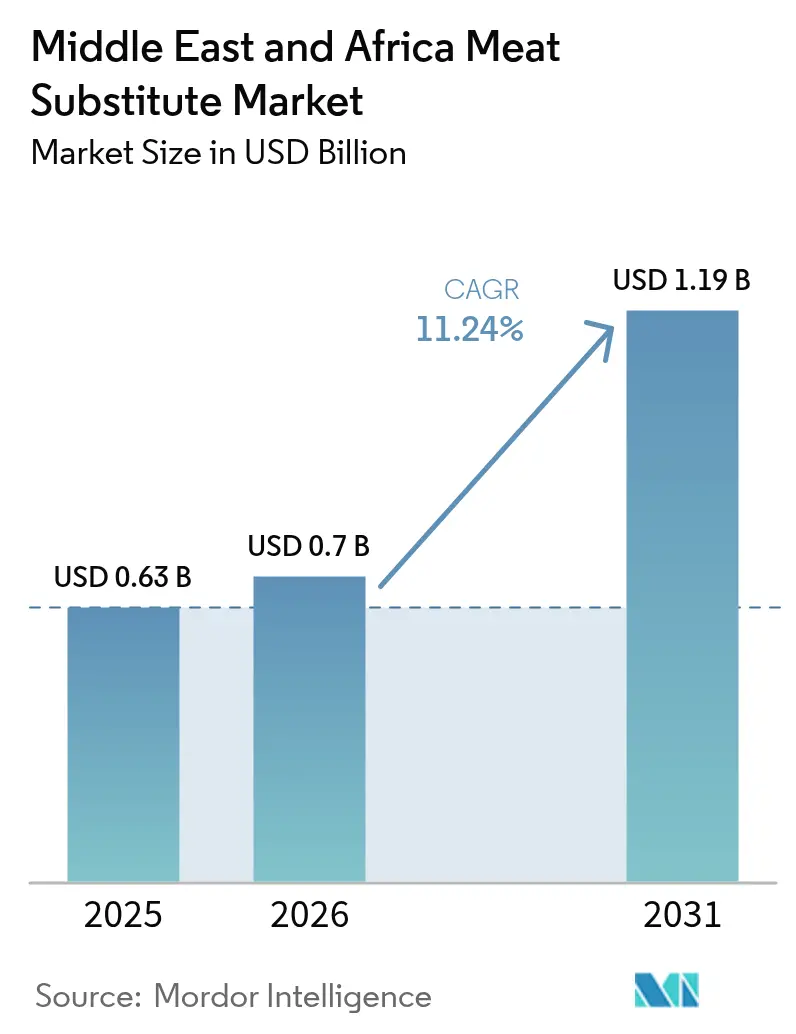

| Marktgröße im Basisjahr (2025) | 0.63 Milliarden US-Dollar |

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fleischersatz im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Fleischersatz im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 0,63 Milliarden geschätzt und soll von USD 0,7 Milliarden im Jahr 2026 auf USD 1,19 Milliarden bis 2031 wachsen, bei einem CAGR von 11,24 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch veränderte Ernährungspräferenzen, ein zunehmendes Gesundheitsbewusstsein und Nachhaltigkeitsbedenken in der gesamten Region angetrieben. Der Markt entwickelt sich von einem Nischensegment, das auf vegetarische und vegane Verbraucher abzielt, zu einer Mainstream-Proteinkategorie, die von Flexitariern, gesundheitsbewussten Personen und jüngeren städtischen Bevölkerungsgruppen angenommen wird. Dieser Trend wird durch ein wachsendes Bewusstsein für chronische Zivilisationskrankheiten, darunter Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen, weiter gestärkt, was Verbraucher und Institutionen dazu veranlasst, sich für gesündere, fettarme und cholesterinfreie Proteinalternativen zu entscheiden. Darüber hinaus beschleunigen staatliche Initiativen die Akzeptanz, indem alternative Proteine in nationale Wellness- und Ernährungssicherheitsstrategien integriert werden.

Wichtigste Erkenntnisse des Berichts

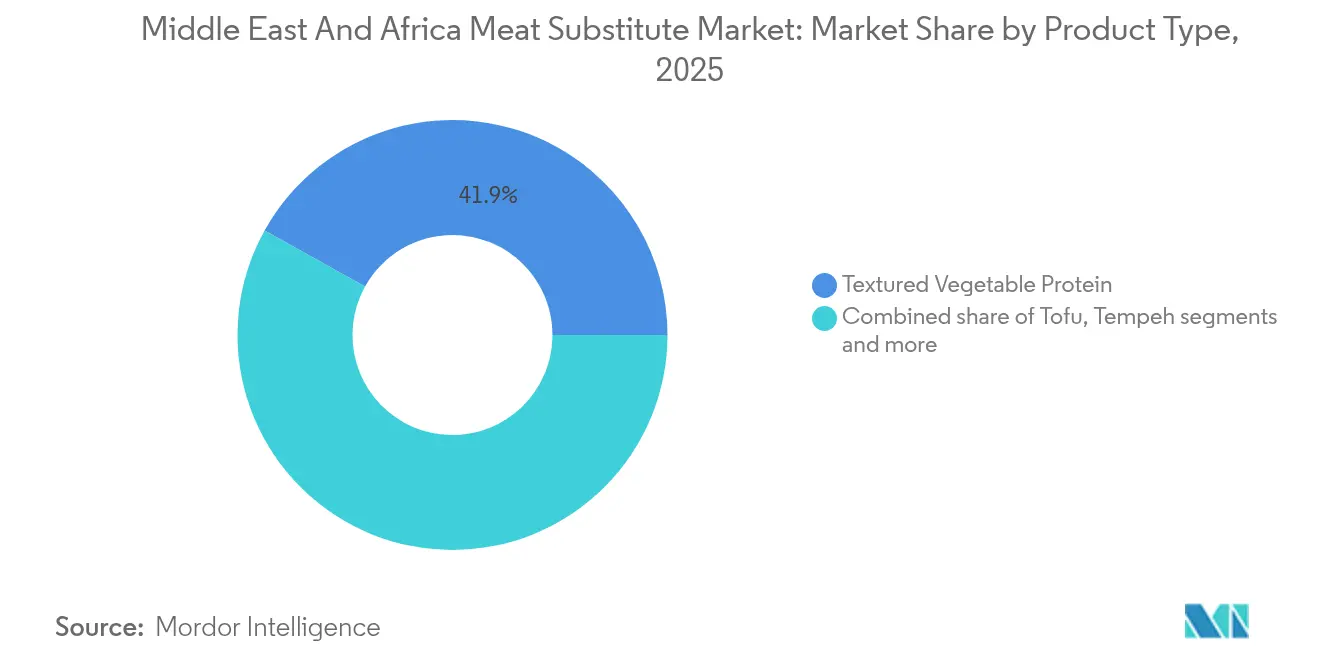

- Nach Produkttyp führte Texturiertes Pflanzenprotein im Jahr 2025 mit einem Umsatzanteil von 41,92 %; Tempeh soll bis 2031 mit einem CAGR von 11,33 % wachsen.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 50,78 % des Marktanteils für Fleischersatz auf Soja, während Mykoprotein bis 2031 voraussichtlich mit einem CAGR von 12,02 % wachsen wird.

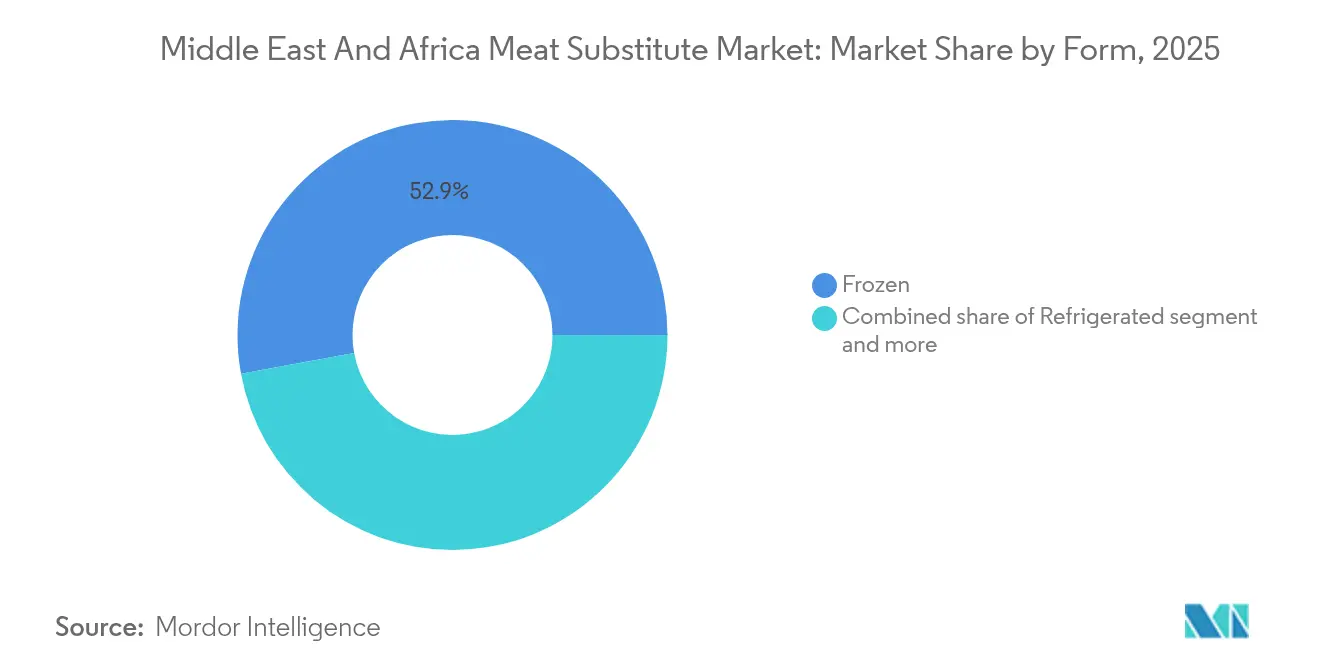

- Nach Form entfielen im Jahr 2025 52,88 % der Marktgröße für Fleischersatz auf gefrorene Produkte; gekühlte Formate sollen im Zeitraum 2026–2031 mit einem CAGR von 12,19 % wachsen.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 68,10 %, während der Außer-Haus-Konsum bis 2031 voraussichtlich einen CAGR von 11,66 % verzeichnen wird.

- Nach Geografie hatte Südafrika im Jahr 2025 einen Umsatzanteil von 26,21 %; für die Vereinigten Arabischen Emirate wird bis 2031 ein CAGR von 12,88 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Fleischersatz im Nahen Osten und Afrika

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheits- und Wellnessbewusstsein | +2.1% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, mit Ausstrahlungseffekten auf die Türkei | Mittelfristig (2–4 Jahre) |

| Veränderungen des städtischen Lebensstils und Nachfrage nach Convenienceprodukten | +1.8% | Städtische Zentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung, Ernährungssicherheit und institutionelle Initiativen | +2.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Israel, Südafrika | Langfristig (≥ 4 Jahre) |

| Innovationen in der Produkttechnologie und Formulierung | +1.9% | Golf-Kooperationsrat (GCC), mit früher Übernahme in den Vereinigten Arabischen Emiraten, Israel und Südafrika | Mittelfristig (2–4 Jahre) |

| Wachsende Trends zu flexitarischer, vegetarischer und veganer Ernährung | +1.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Türkei | Mittelfristig (2–4 Jahre) |

| Ethische Überlegungen und Tierschutzaspekte | +1.2% | Vereinigte Arabische Emirate, Südafrika, Israel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheits- und Wellnessbewusstsein

Das zunehmende Gesundheits- und Wellnessbewusstsein ist ein wesentlicher Treiber des Marktes für Fleischersatz im Nahen Osten und Afrika, der das Verbraucherverhalten, institutionelle Prioritäten und langfristige Ernährungsstrategien in der gesamten Region beeinflusst. Da chronische Krankheiten wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen alarmierende Ausmaße erreichen – insbesondere in den Ländern des Golf-Kooperationsrats (GCC) – betrachten Verbraucher Ernährungsentscheidungen zunehmend als eine Form der vorbeugenden Gesundheitsversorgung. Dieser Trend wird durch politische Initiativen weiter gestärkt. Der Wellness-Schwerpunkt von Saudi-Arabiens Vision 2030 betont gesündere Ernährungsgewohnheiten und zielt auf die Reduzierung von Zivilisationskrankheiten ab, während die Nationale Ernährungssicherheitsstrategie 2051 der Vereinigten Arabischen Emirate alternative Proteine als entscheidend für die Bewältigung der nationalen Belastung durch Diabetes und Herzerkrankungen identifiziert [1]Quelle: Regierungsplattform der Vereinigten Arabischen Emirate, "Nationale Ernährungssicherheitsstrategie 2051", u.ae. Diese Rahmenbedingungen positionieren pflanzenbasierte Produkte und Fleischersatzprodukte als zentrale Bestandteile des öffentlichen Gesundheitsmanagements und nicht lediglich als Lebensstilangebote.

Veränderungen des städtischen Lebensstils und Nachfrage nach Convenienceprodukten

Veränderungen des städtischen Lebensstils und die wachsende Nachfrage nach Convenienceprodukten sind wesentliche Faktoren, die den Markt für Fleischersatz im Nahen Osten und Afrika antreiben. Diese Trends verändern die Ernährungsgewohnheiten und fördern die Akzeptanz von schnell zuzubereitenden, proteinreichen Alternativen. Die rasche Urbanisierung beeinflusst erheblich, wie Menschen leben, arbeiten und essen. Da immer mehr Menschen in die Städte ziehen, führt ihr zunehmend hektischer Alltag zu einer Präferenz für bequeme, kochfertige und leicht lagerbare Lebensmittel. Diese Entwicklung passt gut zu Fleischersatzprodukten, insbesondere in gefrorenen, gekühlten und fertig zubereiteten Formaten, die schnelle Mahlzeitenlösungen bieten, ohne Abstriche bei Nährwert oder Geschmack zu machen. Der Wandel hin zum städtischen Leben ist besonders in Afrika ausgeprägt. Laut dem Afrikastudien-Zentrum für Strategische Studien (Africa Center for Strategic Studies) ist Afrika die am schnellsten urbanisierende Region weltweit, wobei Städte mit einer durchschnittlichen jährlichen Rate von 3,5 % wachsen. Bis 2050 wird der Kontinent voraussichtlich eine deutlich größere städtische Bevölkerung aufweisen, was die Nachfrage nach modernen Einzelhandelsformaten, verpackten Lebensmitteln und praktischen Proteinquellen ankurbeln dürfte [2]Quelle: Afrikastudien-Zentrum für Strategische Studien, "Afrikas beispiellose Urbanisierung verändert die Sicherheitslandschaft", africacenter.org.

Staatliche Unterstützung, Ernährungssicherheit und institutionelle Initiativen

Staatliche Unterstützung, Ernährungssicherheitsprioritäten und institutionelle Initiativen sind wesentliche Treiber des Marktes für Fleischersatz im Nahen Osten und Afrika, die die Akzeptanz alternativer Proteine beschleunigen und langfristige Lebensmittelsysteme neu gestalten. Regierungen in der gesamten Region erkennen Fleischersatzprodukte zunehmend nicht nur als Verbraucherprodukte, sondern auch als strategische Ressourcen an, um die nationale Widerstandsfähigkeit zu stärken, die Abhängigkeit von importierten tierischen Proteinen zu reduzieren und die mit der traditionellen Viehwirtschaft verbundenen ökologischen und gesundheitlichen Herausforderungen zu bewältigen. Im Nahen Osten, insbesondere am Golf, schränken raue klimatische Bedingungen die heimische Viehwirtschaft aufgrund von Wasserknappheit, begrenzten Landflächen und hohen Futterkosten erheblich ein. Diese Herausforderungen machen alternative Proteine zu einer überzeugenden Lösung für die Stärkung der Ernährungssicherheit. Infolgedessen integrieren nationale Strategien aktiv pflanzenbasierte und neuartige Proteine in die zukünftige Lebensmittelplanung, was einen proaktiven Ansatz zur Gestaltung nachhaltiger Lebensmittelsysteme widerspiegelt.

Innovationen in der Produkttechnologie und Formulierung

Fortschritte in der Produkttechnologie und Formulierung beeinflussen den Markt für Fleischersatz im Nahen Osten und Afrika erheblich. Diese Innovationen ermöglichen es Herstellern, Produkte zu entwickeln, die nahrhafter, sauberer in der Zusammensetzung, schmackhafter und in der Textur näher an traditionellem Fleisch sind. Entwicklungen in der Extrusionstechnologie, in Fermentationsverfahren, im Geschmacksengineering und in der Zutatoptimierung haben die sensorischen Eigenschaften merklich verbessert. Darüber hinaus ermöglichen diese Fortschritte die Schaffung von Clean-Label-, allergenfreien und minimal verarbeiteten Optionen, die der wachsenden Verbrauchernachfrage nach Transparenz und natürlichen Zutaten entsprechen. So haben beispielsweise Marken wie Wholesome Provisions in Saudi-Arabien fortschrittliche Fleischersatzprodukte eingeführt, wie Texturiertes Pflanzenprotein und pflanzenbasiertes Fleisch aus 100 % hexanfreien, sortierten gelben Sojabohnen. Dies spiegelt einen Wandel hin zu höherwertigen Rohstoffen und sichereren, saubereren Extraktionsmethoden wider. Diese Innovationen verbessern die Produktqualität und stärken das Verbrauchervertrauen, insbesondere in Märkten, in denen die Gewährleistung eines sauberen Etiketts zu einem wichtigen Wettbewerbsfaktor wird.

Analyse der Auswirkungen von Marktrestriktionen*

| Restriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten/Preisaufschlag gegenüber konventionellem Fleisch | -1.8% | Einkommensschwache Bevölkerungsschichten in Ägypten, Nigeria, Marokko und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften | -1.3% | Golf-Kooperationsrat (GCC), mit besonders hoher Empfindlichkeit in der Türkei, Saudi-Arabien und Ägypten | Mittelfristig (2–4 Jahre) |

| Begrenzte Produktvielfalt | -0.7% | Nigeria, Marokko, Ägypten, übriger Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Kulturelle, ernährungsbedingte und traditionelle Widerstände | -1.1% | Türkei, Saudi-Arabien, Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten/Preisaufschlag gegenüber konventionellem Fleisch

Die hohen Kosten und der Preisaufschlag von Fleischersatzprodukten gegenüber konventionellem Fleisch bleiben erhebliche Hemmnisse für den Markt im Nahen Osten und Afrika und behindern eine breite Akzeptanz, insbesondere bei preissensiblen Verbrauchern. Obwohl das Interesse an gesünderen und nachhaltigeren Proteinoptionen zunimmt, sind Fleischersatzprodukte häufig deutlich teurer als traditionelle Proteinquellen wie Geflügel, Rind und Lamm. Diese konventionellen Proteine sind weit verbreitet und werden in vielen Golf-Kooperationsrats- und afrikanischen Ländern stark subventioniert. Die Preisunterschiede sind auf Faktoren wie höhere Produktionskosten, Abhängigkeit von importierten Rohstoffen, spezialisierte Verarbeitungstechnologien und begrenzte lokale Produktionskapazitäten zurückzuführen, die alle zu erhöhten Einzelhandelspreisen beitragen. In vielen Märkten der Region, in denen ein erheblicher Teil der Bevölkerung sehr kostenbewusst ist, machen diese Preisaufschläge pflanzenbasierte Alternativen wirtschaftlich weniger attraktiv, insbesondere für Haushalte, die in großen Mengen einkaufen oder kostengünstigen Optionen den Vorzug geben.

Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften

Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften stellen weiterhin erhebliche Hemmnisse für das Wachstum des Marktes für Fleischersatz im Nahen Osten und Afrika dar und behindern eine breitere Verbraucherakzeptanz trotz des zunehmenden Bewusstseins für Gesundheits- und Nachhaltigkeitsvorteile. Die kulinarischen Traditionen der Region sind tief in reichhaltigen und texturell ausgeprägten Fleischgerichten wie Kebab, Schawarma, Köfte und Grillgerichten verwurzelt, bei denen das sensorische Erlebnis eine entscheidende Rolle für die Mahlzeitenzufriedenheit spielt. Pflanzenbasierte Alternativen, die es nicht schaffen, die Saftigkeit, Bissfestigkeit, den Geruch und die herzhafte Tiefe von konventionellem Fleisch zu replizieren, werden oft als minderwertige Substitute und nicht als ansprechende eigenständige Optionen wahrgenommen. Diese sensorischen Mängel – sei es beim Mundgefühl, im Nachgeschmack oder in der allgemeinen Geschmackstreue – schrecken Flexitarier und Allesesser ab, die zwar bereit sind, ihren Fleischkonsum zu reduzieren, aber keine Abstriche beim Genuss ihrer Mahlzeiten machen wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tempeh gewinnt gegenüber der funktionalen Dominanz von Texturiertem Pflanzenprotein an Boden

Texturiertes Pflanzenprotein (TVP) ist der führende Produkttyp auf dem Markt für Fleischersatz im Nahen Osten und Afrika und macht im Jahr 2025 etwa 41,92 % des Marktanteils aus. Diese Dominanz wird durch seine ernährungsphysiologischen, funktionalen, wirtschaftlichen und logistischen Vorteile angetrieben, die sowohl Verbraucher als auch Hersteller ansprechen. Die faserige, fleischähnliche Textur von Texturiertem Pflanzenprotein repliziert die Bissfestigkeit und den Biss von echtem Fleisch eng, was seine nahtlose Integration in verschiedene Gerichte wie Frikadellen, Würste, Kebabs, Eintöpfe und Currys ermöglicht. Dies macht es zu einer geeigneten Alternative für Verbraucher, die von einer traditionellen fleischbasierten Ernährung auf Fleischersatz umsteigen. Ernährungsphysiologisch ist Texturiertes Pflanzenprotein proteinreich, fettarm und cholesterinfrei, was mit den wachsenden Gesundheits- und Wellnesstrends in der Region übereinstimmt, insbesondere bei städtischen, gesundheitsbewussten und flexitarischen Verbrauchern.

Tempeh soll ein erhebliches Wachstum verzeichnen, mit einem prognostizierten CAGR von 11,33 % bis 2031. Dieses Wachstum wird durch seine einzigartigen Eigenschaften als fermentiertes Sojaprodukt angetrieben, das einen hohen Proteingehalt zusammen mit zusätzlichen ernährungsphysiologischen Vorteilen wie verbesserter Verdaulichkeit und probiotischen Eigenschaften bietet. Diese Merkmale sprechen das zunehmende Gesundheitsbewusstsein der Verbraucher in der Region an. Das wachsende Bewusstsein für Darmgesundheit, Immunität und funktionelle Lebensmittel hat Tempeh weiter als attraktive Option für städtische Bevölkerungsgruppen positioniert, die sowohl Ernährung als auch Wellnessvorteile suchen. Darüber hinaus unterstützt die kulinarische Vielseitigkeit von Tempeh seine Expansion; seine feste Textur macht es geeignet zum Grillen, Sautieren oder zur Aufnahme in eine Vielzahl von traditionellen Gerichten und Fusionsgerichten, die sowohl auf Haushalts- als auch auf Gastronomiemärkte abzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Mykoprotein fordert die Zutat-Hegemonie von Soja heraus

Soja hat sich als führendes Quellsegment auf dem Markt für Fleischersatz im Nahen Osten und Afrika etabliert und macht im Jahr 2025 einen bedeutenden Anteil von 50,78 % aus. Diese Dominanz wird auf seine ernährungsphysiologischen Vorteile, funktionalen Eigenschaften und eine robuste Lieferketteninfrastruktur zurückgeführt, die es zur bevorzugten Basis für eine breite Palette von Fleischersatzprodukten machen. Darüber hinaus ermöglicht die Vielseitigkeit von Soja es Herstellern, Produkte mit fleischähnlichen Texturen und Aromen zu entwickeln, was die Verbraucherakzeptanz in Einzel- und Gastgewerbekanälen verbessert. Die starke Verfügbarkeit und die gut etablierte Importinfrastruktur für Soja festigen seine Position als primäre Quelle für Fleischersatz in der Region weiter. Laut dem Observatorium für wirtschaftliche Komplexität (OEC) importierte Saudi-Arabien im Jahr 2023 Sojabohnen im Wert von USD 290 Millionen und rangierte damit als 28.-größter Importeur weltweit. Dieses erhebliche Importvolumen unterstreicht die steigende regionale Nachfrage nach sojabasierten Produkten und die Abhängigkeit von importiertem Soja zur Unterstützung der wachsenden pflanzenbasierten und Fleischersatzindustrien.

Mykoprotein soll mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 12,02 % bis 2031 wachsen, angetrieben durch mehrere Schlüsselfaktoren. Mykoprotein, das aus Pilzen gewonnen wird, bietet ein hochwertiges, vollständiges Aminosäureprofil, einen geringen Fettgehalt und einen hohen Ballaststoffgehalt, was es für gesundheitsbewusste und umweltbewusste Verbraucher besonders attraktiv macht. Im Gegensatz zu herkömmlichen pflanzenbasierten Proteinen besitzt Mykoprotein von Natur aus eine faserige, fleischähnliche Textur, die das sensorische Erlebnis von Fleisch eng repliziert und die Geschmacks- und Texturerwartungen von Flexitariern, Vegetariern und einigen Allesessern erfüllt. Darüber hinaus ist das steigende Verbraucherbewusstsein für nachhaltige Lebensmittelquellen ein wesentlicher Wachstumstreiber. Die Mykoproteinerzeugung erfordert erheblich weniger natürliche Ressourcen, wie Land und Wasser, und erzeugt im Vergleich zur traditionellen Viehwirtschaft geringere Treibhausgasemissionen, was mit den zunehmenden Umwelt- und ethischen Bedenken in der Region übereinstimmt.

Nach Form: Gekühlte Produkte gewinnen gegenüber dem logistischen Vorteil von Tiefkühlprodukten an Boden

Gefrorene Formate machten im Jahr 2025 einen bedeutenden Anteil von 52,88 % des Marktes für Fleischersatz im Nahen Osten und Afrika aus, was ihre starke Attraktivität sowohl bei Verbrauchern als auch bei Herstellern unterstreicht. Diese Dominanz ist größtenteils auf ihre Bequemlichkeit, lange Haltbarkeit und Vielseitigkeit zurückzuführen. Tiefgefrorene Fleischersatzprodukte ermöglichen eine Langzeitlagerung ohne wesentlichen Qualitätsverlust, was sie für Haushalte, Einzelhändler und Gastronomieanbieter in der gesamten Region geeignet macht. Dies ist besonders relevant in Ländern mit zuverlässiger Kühlketteninfrastruktur, in denen haltbare Alternativen kulinarische Anforderungen möglicherweise nicht vollständig erfüllen. Darüber hinaus bewahren gefrorene Formate den Geschmack, die Textur und die Nährqualität von Produkten wie Texturiertem Pflanzenprotein, Tempeh und Mykoprotein und gewährleisten so ein fleischähnliches Erlebnis, das eine wiederholte Verbraucherakzeptanz fördert.

Gekühlte Fleischersatzprodukte im Nahen Osten und Afrika sollen mit einem robusten CAGR von 12,19 % bis 2031 wachsen, angetrieben durch ihre zunehmende Attraktivität für gesundheitsbewusste, convenience-orientierte und qualitätsorientierte Verbraucher. Diese Produkte bieten Frische und überlegene Textur, die das sensorische Erlebnis von frisch zubereitetem Fleisch eng imitiert, was sie besonders attraktiv für Premium- und kochfertige Mahlzeitenlösungen macht. Das gekühlte Format unterstützt minimal verarbeitete, Clean-Label- und konservierungsmittelarme Angebote, die mit der steigenden Verbrauchernachfrage nach gesünderen und natürlicheren Lebensmitteloptionen übereinstimmen. Darüber hinaus profitiert das Segment von Faktoren wie zunehmender Urbanisierung, dem Ausbau moderner Einzelhandelskanäle und Fortschritten in der Kühlketteninfrastruktur, die gemeinsam die Verteilungseffizienz und Produktzugänglichkeit in der gesamten Region verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Gastronomie-Partnerschaften beschleunigen den Schwung im Außer-Haus-Konsum

Der Einzelhandel machte im Jahr 2025 einen bedeutenden Anteil von 68,10 % am Markt für Fleischersatz im Nahen Osten und Afrika aus, was seine Bedeutung für die Verbesserung von Zugänglichkeit, Bequemlichkeit und die Akzeptanz pflanzenbasierter Proteinprodukte in der gesamten Region unterstreicht. Diese Kanäle, zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen gehören, bieten Verbrauchern eine breite Produktpalette, wettbewerbsfähige Preise und den Komfort des Konsums zu Hause. Dies macht sie zur bevorzugten Einkaufsoption für einzelne Haushalte und Großkäufer gleichermaßen. Supermärkte und Verbrauchermärkte spielen dabei eine Schlüsselrolle, indem sie hohe Sichtbarkeit, übersichtliche Produktpräsentationen und Werbeaktivitäten bieten, die Verbraucher über neue Fleischersatzprodukte informieren, Erprobungen fördern und Wiederholungskäufe ankurbeln. Darüber hinaus hat das Wachstum des E-Commerce und des Online-Lebensmitteleinzelhandels den Einzelhandel gestärkt, indem es die Direktlieferung an Verbraucher ermöglicht, die geografische Reichweite erweitert und einen einfachen Preisvergleich erleichtert, der den Bedürfnissen digital versierter und zeitlich eingeschränkter städtischer Verbraucher gerecht wird.

Das Außer-Haus-Konsum-Segment des Marktes für Fleischersatz im Nahen Osten und Afrika soll bis 2031 mit einem starken CAGR von 11,66 % wachsen, angetrieben durch die zunehmende Integration pflanzenbasierter Alternativen in den Gastronomie- und Hotelleriebereich. Dieses Wachstum spiegelt die steigende Verbrauchernachfrage nach gesünderen, nachhaltigeren und proteinreichen Speiseangeboten wider, da immer mehr Personen beim Auswärtsessen Alternativen zu traditionellem Fleisch suchen. Kulinarische Trends entwickeln sich ebenfalls weiter, da Köche und Gastronomiebetreiber Fleischersatzprodukte wie Texturiertes Pflanzenprotein (TVP), Tempeh und Mykoprotein in reguläre Speisekarten integrieren, um vegetarischen, veganen und flexitarischen Kunden gerecht zu werden. Darüber hinaus wird die Expansion des Segments durch eine lebhafte Außer-Haus-Aktivität in der gesamten Region unterstützt. So meldete die Allgemeine Behörde für kleine und mittlere Unternehmen im Jahr 2025 714.019 Point-of-Sale (POS)-Transaktionen im Sektor Beherbergung und Gastronomie, was die dynamische Natur des Außer-Haus-Konsum-Marktes und die wachsenden Chancen für Fleischersatzangebote in Restaurants, Hotels und Cateringbetrieben unterstreicht.

Geografische Analyse

Im Jahr 2025 festigt Südafrika seine Position als führender Markt für pflanzenbasiertes Fleisch im Nahen Osten und Afrika und erfasst rund 26,21 % des regionalen Umsatzes. Diese Dominanz wird auf Südafrikas reifes und strukturiertes Ökosystem zurückgeführt. Städtische Zentren wie Johannesburg und Kapstadt mit ihrem ausgeprägten Bewusstsein für flexitarische und vegane Ernährung kurbeln die Nachfrage nach Fleischersatz sowohl im Einzel- als auch im Gastronomiebereich an. Die relativ fortschrittliche Lebensmittelverarbeitungsindustrie des Landes und die tiefe Durchdringung des modernen Einzelhandels treiben diese Nachfrage weiter an. Südafrikas Vorteil bei Innovationen – geprägt durch inländische Startups, Kooperationen mit globalen Marken und frühe Übernahme von Technologien wie der Präzisionsfermentation – ermöglicht es dem Land, seinen dominanten Marktanteil zu behaupten, auch wenn der Wettbewerb aus den Golfmärkten zunimmt.

Derweil etablieren sich die Vereinigten Arabischen Emirate rasch als am schnellsten wachsender Markt der Region. Mit einer dichten Expatriate-Basis, Premium-Einzelhandelsformaten und robusten staatlich geförderten Nachhaltigkeitsinitiativen soll pflanzenbasiertes Fleisch in den Vereinigten Arabischen Emiraten bis 2031 mit einem zweistelligen CAGR von etwa 12,88 % wachsen. Saudi-Arabien, das sich diesem Schwung anschließt, unterstützt es durch Politik und Kapital. Die Vision 2030 des Landes betont Wellness, Nachhaltigkeit und Ernährungssicherheit. In Verbindung mit Mitteln aus dem Öffentlichen Investitionsfonds für Agrar-Tech- und alternative Proteinvorhaben ebnen diese Initiativen einen günstigen Weg für sowohl inländische pflanzenbasierte Marken als auch ausländische Kooperationen, auch wenn die Akzeptanz hauptsächlich bei jüngeren Stadtbewohnern verbleibt.

Während diese beiden Nationen führend sind, kämpfen viele andere in der Region mit strukturellen Herausforderungen, die das Wachstum hemmen. Der Markt für pflanzenbasiertes Fleisch in der Türkei steckt noch in den Kinderschuhen, mit begrenzter Markenpräsenz und einer kleinen Gruppe von Early Adopters in den großen Städten. Die breitere Verbraucherbasis neigt weiterhin zu konventionellem Fleisch, angetrieben durch Gewohnheit und Preissensibilität. Ägypten steht vor noch steileren Herausforderungen: Die preissensible Bevölkerung kämpft mit Erschwinglichkeitsproblemen, und die schwache Kühlketten- und Einzelhandelsinfrastruktur außerhalb der großen Städte verkompliziert die Lage weiter. Darüber hinaus treibt die wiederkehrende Währungsabwertung die Kosten sowohl für importierte Zutaten als auch für fertige pflanzenbasierte Produkte in die Höhe und beschränkt die Penetration auf Premium-Nischen. In Marokko ist die organisierte Aktivität im Bereich Fleischersatz gering, mit nur vereinzelten Importen und minimaler lokaler Produktion. Ohne strategische Investitionen in Vertrieb, Verbraucheraufklärung und maßgeschneiderte Angebote erscheint Marokkos Rolle in der Wachstumstrajektorie der Region für pflanzenbasierte Produkte in der absehbaren Zukunft begrenzt.

Regulatorisches Umfeld

Die Regulierung von Fleischersatzprodukten im Nahen Osten und in Afrika wird bei Namensgebung, Kennzeichnung und Marktzulassungsverfahren strenger, mit einer klaren Trennung zwischen GCC-weiten Standards und länderspezifischer Durchsetzung. In Südafrika sind die Regulations relating to meat analogues (R. 6436 von 2025) am 18. Juli 2026 in Kraft getreten. Die Vorschriften legen Anforderungen an Zusammensetzung und Kennzeichnung fest, darunter einen Mindestproteingehalt von 9% für Produkte, die gängige Fleischersatzbezeichnungen verwenden (zum Beispiel Burger, Patty und Wurst), und sie legen zudem Bezeichnungen wie "pflanzenbasiert" oder "pilzbasiert" fest, um Verbraucherverwirrung zu verringern.

In den GCC-Märkten bildet die Gulf Standardization Organization (GSO) ein harmonisierendes Rückgrat durch Standards, die pflanzenbasierte Ersatzprodukte für Fleisch und andere tierische Ursprungsprodukte abdecken (zum Beispiel GSO 2704:2025), neben umfassenderen Vorschriften zur Lebensmittelkennzeichnung. Der GCC-Kennzeichnungsstandard (GSO 9:2022/Amd1:2025) schränkt Kennzeichnung und Bildsprache ein, die Verbraucher hinsichtlich der Produktidentität irreführen könnten, wodurch die Differenzierung zwischen fleischbasierten und nicht-fleischbasierten Produkten streng kontrolliert bleibt. In Saudi-Arabien wendet die Saudi Food and Drug Authority (SFDA) ein Novel-Food-Framework für die Qualifizierung von Produkten an und verlangt eine Halal-Zusicherung, wobei Import- und Vermarktungsgenehmigungen sowie Dossiers ein zentrales Tor für neue alternative Proteinformate darstellen, die in den Markt eintreten.

Wettbewerbslandschaft

Der Markt für Fleischersatz im Nahen Osten und Afrika ist mäßig fragmentiert und enthält eine Kombination aus globalen Marken und aufkommenden regionalen Akteuren, die die Wettbewerbsdynamik prägen. Globale Unternehmen wie Beyond Meat, Impossible Foods, Nestlé und Unilever nutzen robuste Forschungs- und Entwicklungs (F&E)-Pipelines und Partnerschaften mit modernen Einzelhandelsunternehmen, um erstklassige Regalflächen und Menüplatzierungen zu sichern. Diese Unternehmen zielen in der Regel auf mittlere bis Premium-Preissegmente ab, wobei Gesundheit, Nachhaltigkeit und Geschmackparität betont werden. Ihre Strategien umfassen oft umfangreiche Marketingmaßnahmen und influencer-getriebene Kampagnen, um das Bewusstsein für die Kategorie unter wohlhabenden städtischen Verbrauchern aufzubauen.

Regionale und lokale Unternehmen, darunter Al Islami Foods, Switch Foods und IFFCOs THRYVE-Plattform, gestalten zunehmend die Wettbewerbslandschaft. Diese Akteure verbinden Halal-Zertifizierung und regionale Geschmacksprofile mit einem tieferen Verständnis der lokalen Preiselastizität und Vertriebskanäle. Sie kooperieren häufig mit Hotels, Restaurants und Cateringbetreibern in der Golfregion, um Speisekarten gemeinsam zu entwickeln, ihre Sichtbarkeit im Außer-Haus-Konsum-Segment zu erhöhen und ihren Marktanteil gegenüber importierten Marken zu behaupten.

Technologische Fortschritte werden zu einem wichtigen Differenzierungsmerkmal, insbesondere in Prozesskompetenz wie Hochfeuchteextrusion für faserige Ganzmuskelelanaloga, Präzisionsfermentation für Fette und funktionelle Proteine der nächsten Generation sowie Co-Extrusion für mehrschichtige Produkte. Während globale Marktführer weiterhin in diesen Bereichen innovieren, lizenzieren oder partnern gut finanzierte regionale Akteure zunehmend, um auf solche Technologien zuzugreifen, was die Wettbewerbslücke verringert.

Marktführer in der Branche für Fleischersatz im Nahen Osten und Afrika

Beyond Meat Inc.

Impossible Foods Inc.

Monde Nissin Corp. (Quorn Foods)

Nestlé S.A.

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regierungsnahe Programme für Ernährungssicherheit und Industrialisierung schaffen Raum für die lokale Fertigung von Inputs für alternative Proteine und fertigen Fleischersatzprodukten. Diese Verschiebung verringert die Abhängigkeit von importierten Zutaten und Fertigwaren, was in mehreren MEA-Märkten zu einem Preisaufschlag beigetragen hat. In den VAE arbeitet das Abu Dhabi Investment Office (ADIO) mit Akteuren der Präzisionsfermentation wie The EVERY Company und Vivici zusammen, um eine großmaßstäbliche Fertigung in Abu Dhabi zu etablieren, was auf ein stärker regionales Angebot an funktionellen Proteinen für Fleischersatzformulierungen hindeutet. In Saudi-Arabien haben sich Saudi Industrial Investment Group (SIIG) und Unibio auf ein Gasfermentations-Einzelzellprotein-Projekt zubewegt und dabei Kapazitätsaufbau mit nationalen Prioritäten der Ernährungssicherheit verknüpft.

Aus Sicht der Kommerzialisierung bleibt der praktischste Weg weiterhin bei Produkten und Formaten, die zu den betrieblichen Anforderungen des modernen Einzelhandels und der Gastronomie passen, insbesondere Tiefkühl- und Kühllinien für Supermärkte und Hypermärkte sowie Schnellgastronomie-Formate. Im GCC bleiben lokalisierte Geschmacksprofile und eine halal-zertifizierte Positionierung entscheidend für eine schnellere Akzeptanz. Regionale Plattformen wie THRYVE der IFFCO Group im Golf und Start-ups wie Switch Foods in Abu Dhabi zeigen, wie eine Ausweitung der Distribution über Einzelhandel, Schnellrestaurants und Catering das Wachstum unterstützen kann, während Zutateninnovationen (zum Beispiel fermentationsbasierte Proteine) die Reformulierung unterstützen, um Geschmack, Textur und Clean-Label-Ansprüche in traditionell fleischzentrierten Küchen zu verbessern.

Aktuelle Branchenentwicklungen

- Mai 2026: Quorn Foods (Monde Nissin Corp.) bekräftigte, dass sein Ende 2024 gestarteter dreijähriger Übergangsplan im Zeitplan bleibe, räumte jedoch Störungen der Lieferkette und Logistik im Zusammenhang mit Konflikten im Golf ein. Das Update betonte, wie betriebliche Resilienz und Kontinuität des Vertriebswegs zunehmend zentral für den Wettbewerb in MEA werden, insbesondere für importierte gekühlte und gefrorene Portfolios.

- Januar 2026: Impossible Foods gab eine Lizenzvereinbarung mit Equii bekannt, um proteinreiche Produkte, darunter Brote und Nudeln, neben seinem pflanzenbasierten Fleischportfolio zu entwickeln. Die Vereinbarung erweiterte seine Proteinpositionierung über zentrale Fleischersatzprodukte hinaus und unterstützte kategorienübergreifende Partnerschaften, die die Regalpräsenz im modernen Handel und in Gastronomie-Menüs verbessern können.

- März 2024: Impossible Foods führte eine Markenerneuerung mit neuer Verpackung ein, die Geschmack und Nährwert hervorheben soll. Die Neupositionierung zielte darauf ab, die Konvertierung von Mainstream-Käufern zu unterstützen, indem die Kommunikation im Regal vereinfacht und die für flexitarische Käufer relevanten Leistungsmerkmale verstärkt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte und im Gastronomiebereich vertriebene Fleischersatzprodukte, die im Nahen Osten und in Afrika verkauft werden, wobei das Produkt als Ersatz für tierisches Fleisch in alltäglichen Mahlzeiten gekauft wird. Der Wert wird in USD erfasst und basiert auf dem, was Verbraucher und Gastronomiebetreiber tatsächlich zu geltenden Preisen erwerben.

Ausschlüsse des Geltungsbereichs: Wir schließen konventionelles tierisches Fleisch, Meeresfrüchte-Ersatzprodukte und breitere pflanzliche Proteinzutaten aus, die nicht als Fleischersatz-Endprodukte vermarktet und verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Tofu

- Tempeh

- Texturiertes Pflanzenprotein

- Seitan

- Andere Fleischersatzprodukte

- Nach Quelle

- Soja

- Weizen

- Mykoprotein

- Andere

- Nach Form

- Gefroren

- Gekühlt

- Haltbar

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Hotels

- Restaurants

- Catering

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandel

- Andere Vertriebskanäle

- Außer-Haus-Konsum

- Nach Geografie

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung dessen, was in der Region als Fleischersatz verkauft wird und wie es sich durch Einzelhandel und Gastronomie bewegt. Wir stützen uns auf öffentliche Referenzpunkte wie nationale Statistikportale und Lebensmittelverbrauchsreihen, Zoll- und Handelsstatistiken sowie Veröffentlichungen zu Agrar- und Lebensmittelpreisen von Institutionen wie der FAO.

Um Definitionen und Akzeptanzsignale zu verankern, prüfen wir zudem Materialien von Regulierungsbehörden für Lebensmittelstandards und Kennzeichnungsrichtlinien, soweit verfügbar, sowie Updates von Branchenverbänden, von Fachgutachtern geprüfte Ernährungs- und Lebensmittelwissenschaftsartikel und seriöse Presseberichterstattung zu Kategorieneinführungen. Geschäftsberichte und Investorenpräsentationen von Unternehmen werden genutzt, um Portfoliomix und geografische Exposition zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten hilft, Umsatzrichtung und wichtige Ereignisse zu validieren. Diese Liste ist illustrativ, da viele weitere öffentliche und kostenpflichtige Quellen geprüft wurden, um Daten zu sammeln, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischannahmen darüber, was als Fleischersatz-SKU gilt, wie die Preisgestaltung nach Format erfolgt und wo sich die Volumina im modernen Handel, im traditionellen Einzelhandel und in der Gastronomie konzentrieren, einer Belastungsprüfung zu unterziehen. Wir sprachen mit Herstellern, Teilnehmern aus Zutaten und Lohnverpackung, Distributoren sowie Kontakten aus den Kategorien Einzelhandel und Gastronomie in wichtigen MEA-Märkten, damit die endgültigen Annahmen anhand von Angebots- und Nachfragesichten gegengeprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 14% | Manager: 51% |

Marktdimensionierung und -prognose

Die Kerndimensionierung verwendet einen Top-down-Ansatz, der von dem regionalen Nachfragepool für verpackte Lebensmittel und Fleischalternativen ausgeht und diesen dann mithilfe von Kategoriedurchdringung und Verbrauchssignalen für Fleischersatzprodukte im Einzelhandel und in der Gastronomie eingrenzt. Danach werden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise Umsatzabgleiche bei Lieferanten und Distributoren, stichprobenhafte Preise pro Packung oder pro Kilogramm multipliziert mit geschätzten Volumina, sowie Kanalprüfungen, um Anpassungen vorzunehmen, wenn der erste Ansatz zu hoch oder zu niedrig erscheint.

Eingabegrößen, die das Modell typischerweise beeinflussen, umfassen Einzelhandelspreispunkte nach Format (gefroren, gekühlt, haltbar), Importabhängigkeit und Handelsflussrichtung für wichtige Produktformen, Expansion des modernen Handels und Akzeptanz in Gastronomiemenüs, Trends bei Verbrauchererschwinglichkeit und Proteininflation sowie länderspezifische politische Signale, die Kennzeichnung und Produktpositionierung beeinflussen. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Experteneinschätzungen dazu, wie schnell sich die Distribution ausweitet und wie sich Preisaufschläge im Laufe der Zeit verringern, und der Trend wird anschließend anhand des erwarteten Bevölkerungswachstums und urbaner Konsummuster auf Plausibilität geprüft. Wo Bottom-up-Daten in kleineren Ländern dünn sind, werden Lücken mithilfe von Proxy-Verhältnissen aus ähnlichen Märkten behandelt und anschließend durch Folgegespräche verifiziert.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Signale geprüft, darunter Handelsmuster, Preisbewegungen im Regal und berichtete Kategoriedynamik in wichtigen Einzelhandels- und Gastronomiekanälen. Wenn eine Abweichung ungewöhnlich erscheint, werden die Annahmen erneut geöffnet und Kontakte erneut geprüft, um festzustellen, ob es sich um ein Datenproblem oder eine echte Marktveränderung handelt.

Vor der Freigabe durchläuft die Datei eine mehrstufige Analystenprüfung, damit Berechnungen, Definitionen und länderweise Zusammenfassungen konsistent bleiben. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, starke Währungsbewegungen oder sprunghafte Preisänderungen. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Daten und wichtigen Marktereignisse berücksichtigt sind.

Marktgröße für Fleischersatzprodukte im Nahen Osten und in Afrika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fleischersatzprodukte in MEA können weit voneinander abweichen, da die Kategoriegrenze nicht immer gleich behandelt wird und auch Basisjahre und Währungszeitpunkte variieren. Unterschiede zeigen sich meist, wenn sich eine Schätzung stärker auf reine Einzelhandelserfassung stützt, während eine andere breitere alternative Proteine oder benachbarte Kategorien einbezieht.

Die Tabelle zeigt eine Streuung, die größtenteils durch Geltungsbereich und Preislogik erklärt wird, und im Modell von Mordor Intelligence ist der Wert an Fleischersatz-Endprodukte gebunden (wie Tofu, Tempeh, TVP und Seitan), die sowohl im On-Trade- als auch im Off-Trade-Bereich erfasst werden, wobei Preis- und Volumenprüfungen verwendet werden, um zu vermeiden, dass breitere pflanzliche Proteine oder Nicht-Fleischersatzlebensmittel einbezogen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,63 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 0,77 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Palette an Fleischalternativprodukten einzubeziehen, was den Wert erhöhen kann, wenn Gastronomie- und Premiumpreise breit über Länder hinweg angewendet werden. |

| Handelsforschungsgruppe B | 0,30 Mrd. USD (2024) | Kommt einem engeren Einzelhandelsproduktkorb näher und erfasst möglicherweise Gastronomievolumina zu wenig, während zudem eine andere Länderabdeckung und ein anderer Zeitpunkt der Währungsumrechnung verwendet werden, was den USD-Gesamtwert dämpft. |

Betrachtet man die drei Zahlen zusammen, ist der größte Einflussfaktor, was als Fleischersatzprodukt einbezogen wird und ob die Gastronomienachfrage konsistent erfasst wird. Indem der Geltungsbereich an klare Produktformen gebunden bleibt und Preise und Volumina dann nach Kanal gegengeprüft werden, bleibt die Schätzung nachvollziehbar zu wiederholbaren Schritten, die bei Aktualisierungen erneut validiert werden können.

Wichtigste im Bericht beantwortete Fragen

Wie groß ist der Markt für Fleischersatz im Nahen Osten und Afrika im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 0,7 Milliarden und soll bis 2031 USD 1,19 Milliarden erreichen.

Welches Land wird bei der Einführung von pflanzenbasiertem Fleisch im Nahen Osten und Afrika am schnellsten wachsen?

Die Vereinigten Arabischen Emirate führen mit einem erwarteten CAGR von 12,88 % bis 2031, unterstützt durch lokale Produktion und förderliche Ernährungssicherheitspolitik.

Welcher Produkttyp gewinnt am schnellsten an Bedeutung?

Tempeh soll mit einem CAGR von 11,33 % wachsen, dank seines Clean-Label-Fermentationsprofils und des wachsenden Einflusses der Diaspora.

Warum ist die Halal-Zertifizierung für Marken entscheidend?

Die Halal-Zulassung ist eine unverhandelbare Markteintrittsvoraussetzung für Saudi-Arabien und die Vereinigten Arabischen Emirate und verschafft zertifizierten Anbietern einen erheblichen Wettbewerbsvorteil im Gastronomie- und Einzelhandelsbereich.

Seite zuletzt aktualisiert am: