Microlearning Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

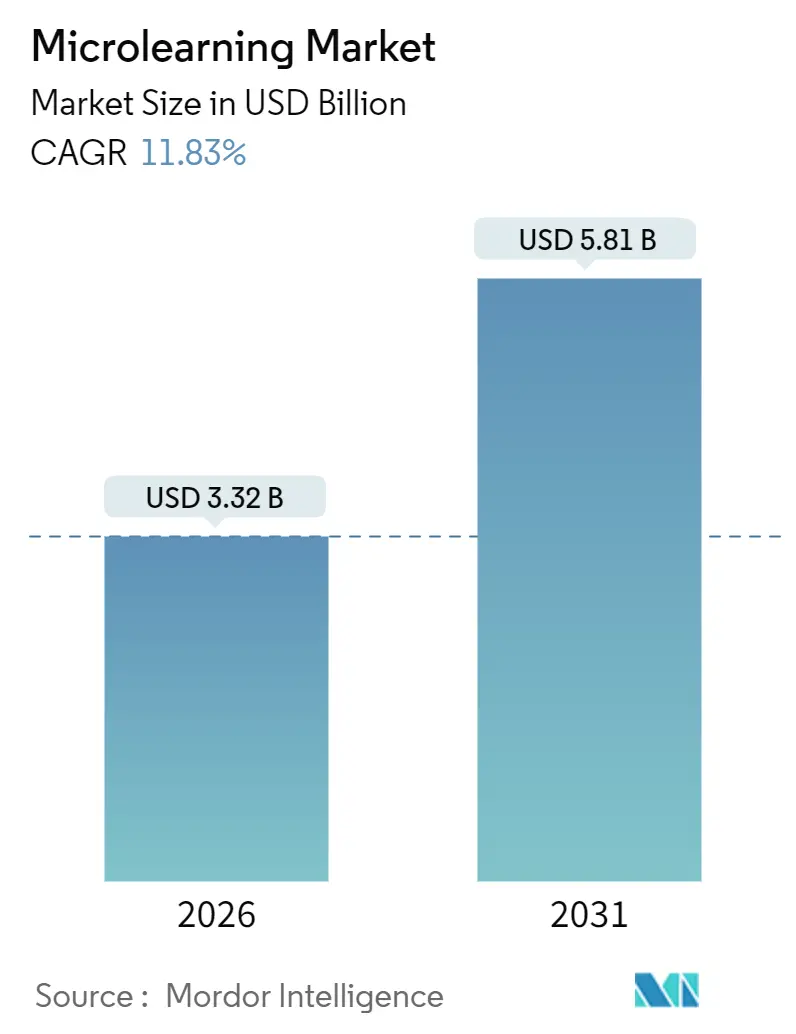

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 5.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.83% CAGR |

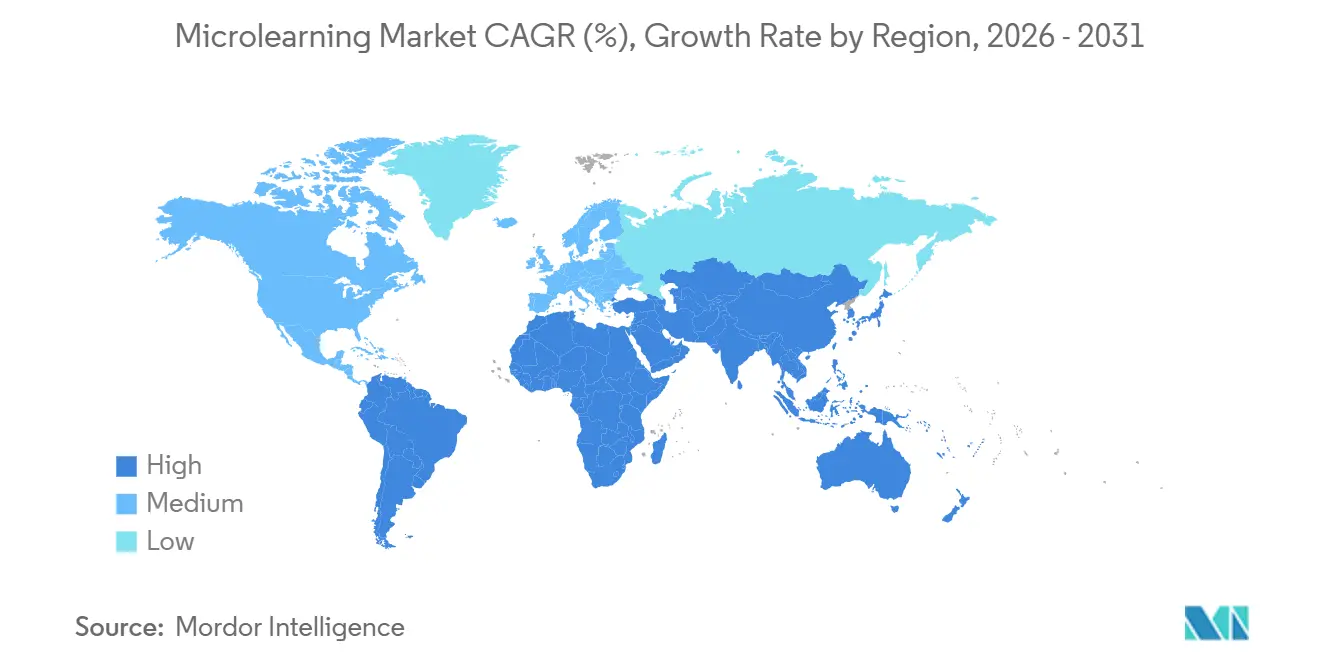

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

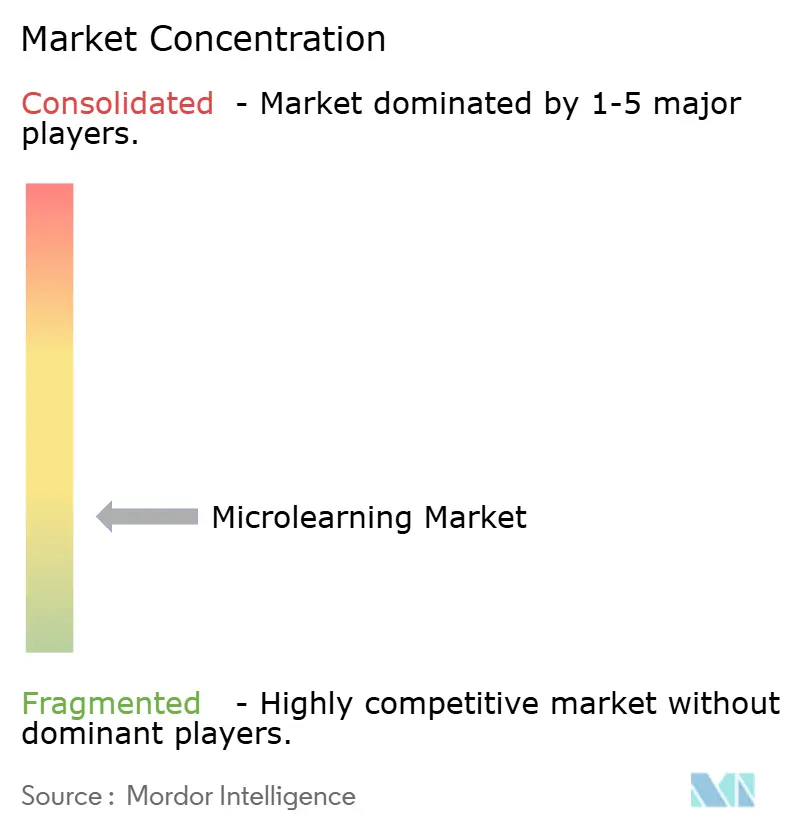

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Microlearning Marktanalyse von Mordor Intelligence

Die Microlearning Marktgröße erreichte im Jahr 2026 3,32 Milliarden USD und soll mit einer CAGR von 11,83 % auf 5,81 Milliarden USD bis 2031 anwachsen. Die steigende Nachfrage nach kompetenzbasiertem, bedarfsgerechtem Lernen, das in den Arbeitsablauf passt, lenkt Unternehmen hin zu Mobile-First-Bereitstellungsmodellen, insbesondere in Branchen mit hoher Fluktuation und strengen Compliance-Anforderungen. Plattformanbieter atomisieren Kurse in 3- bis 10-minütige Module, die Mitarbeiter ohne festen Arbeitsplatz und Remote-Mitarbeiter auf Smartphones während natürlicher Arbeitsunterbrechungen starten können, was die Akzeptanz erhöht und die Schulungskosten senkt. ISO-27001- und SOC-2-Typ-II-Zertifizierungen haben Cloud-Architekturen bei Chief Information Security Officers glaubwürdig gemacht, während generative KI-Autorentools die Entwicklungszeiten für neue Inhalte verkürzen. Der Wettbewerb verschärft sich, da etablierte Anbieter von Lernmanagementsystemen mundgerechte Inhalte einbetten, um ihre installierten Bestände zu schützen, während reine Spezialisten Gamifizierung und KI-gesteuerte Personalisierung nutzen, um Neukunden zu gewinnen.

Wichtigste Erkenntnisse des Berichts

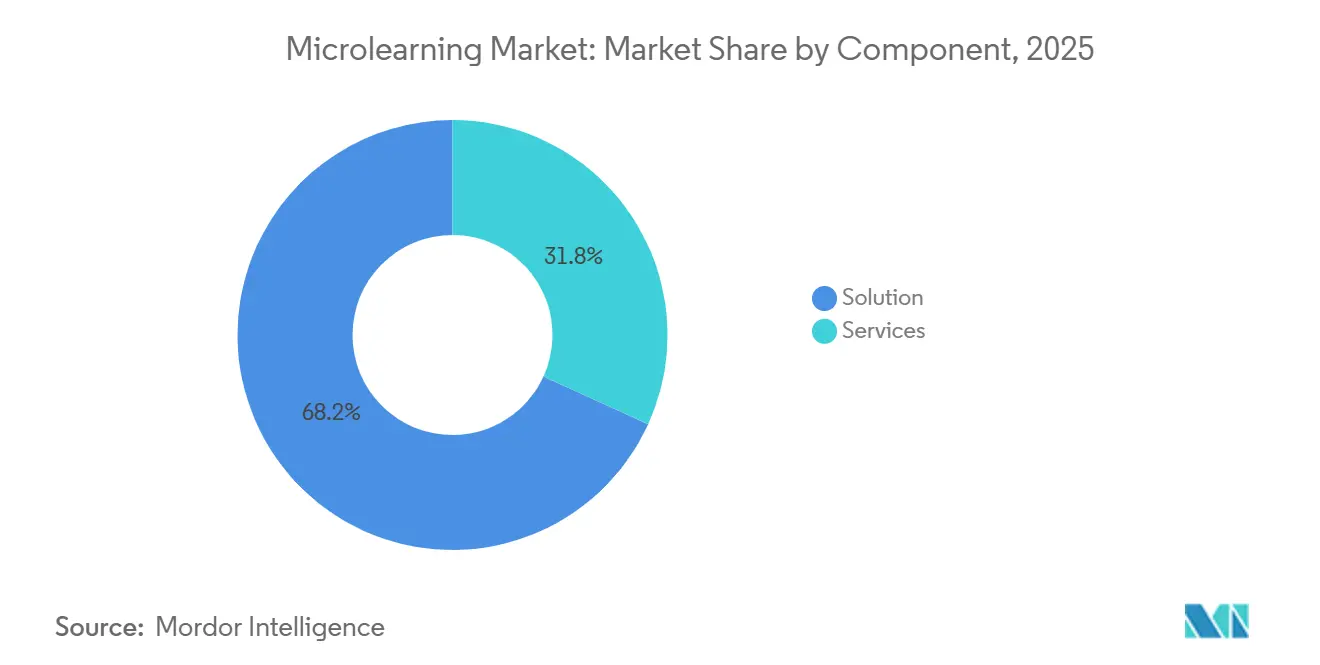

- Nach Komponente führten Lösungsangebote im Jahr 2025 mit einem Umsatzanteil von 68,19 %, und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 13,43 % wachsen.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 54,72 % des Microlearning Marktanteils, während kleine und mittelständische Unternehmen auf dem Weg zu einer CAGR von 14,59 % bis 2031 sind.

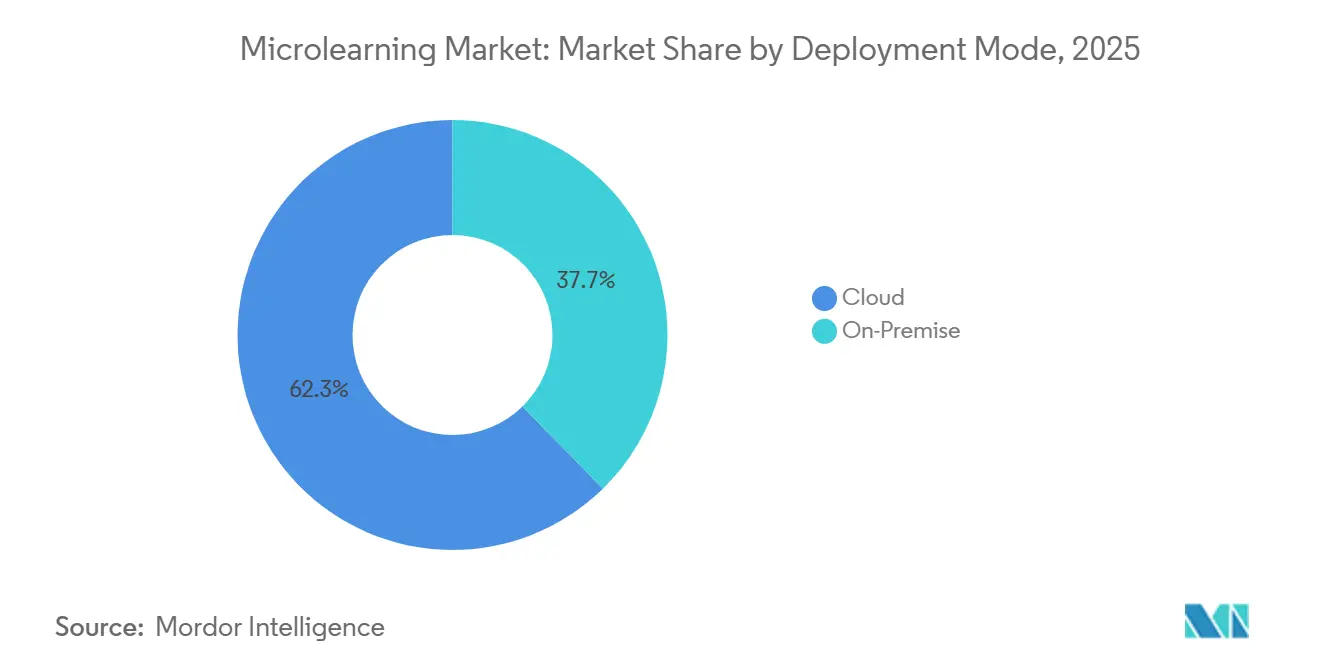

- Nach Bereitstellungsmodus eroberten Cloud-Plattformen im Jahr 2025 einen Anteil von 62,33 % und sind bereit, bis 2031 mit einer CAGR von 15,19 % zu expandieren.

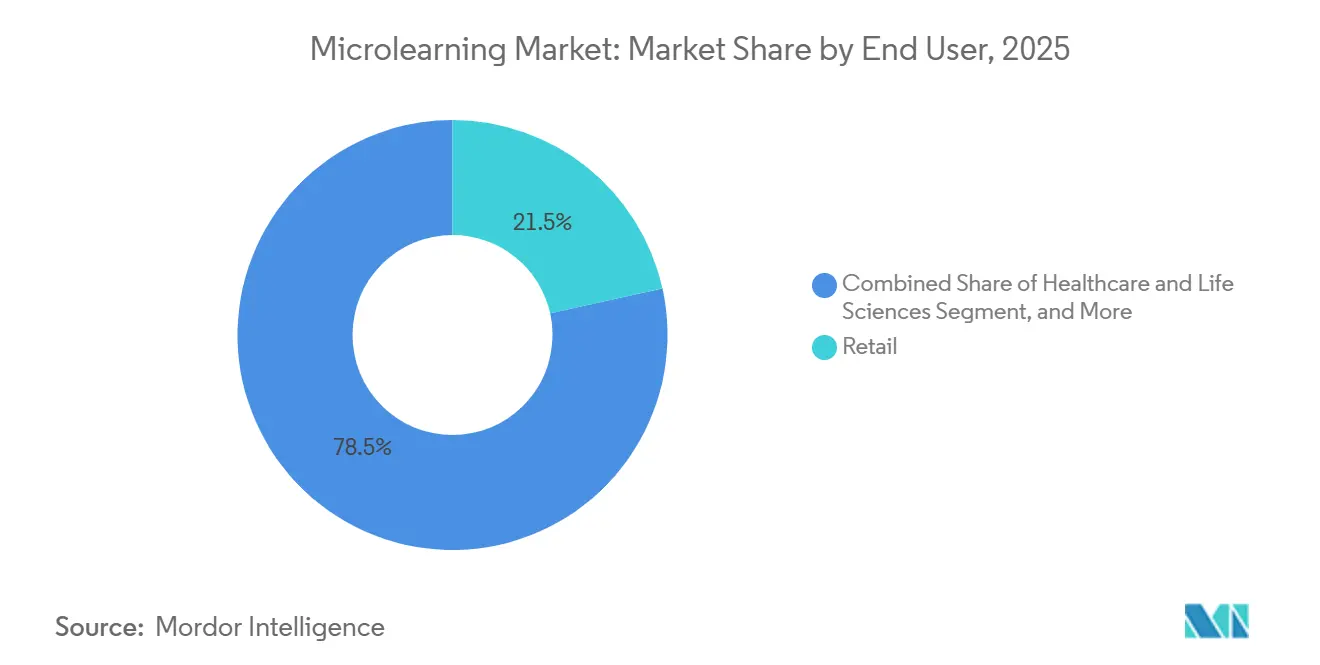

- Nach Endnutzer hielt der Einzelhandel im Jahr 2025 21,53 % des Umsatzes, während für das Gesundheitswesen und die Biowissenschaften die schnellste CAGR von 15,22 % prognostiziert wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,61 % des Umsatzes, doch der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,81 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Microlearning Markttrends und -Erkenntnisse

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung mobiler Lernplattformen für die Belegschaft (Mobile-First) | +2.80% | Global, mit beschleunigter Akzeptanz im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an kompetenzbasiertem, bedarfsgerechtem Training | +3.10% | Global, insbesondere in der Fertigung, im Einzelhandel und in der Logistik | Langfristig (≥ 4 Jahre) |

| Gamifizierung zur Steigerung der Lernerbeteiligung und -bindung | +1.90% | Nordamerika und Europa als Kernregionen, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung von Micro-Inhalten | +2.40% | Nordamerika und Europa als Erstanwender, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Integration von Microlearning in Flow-of-Work-Produktivitätstools | +2.20% | Global, mit Unternehmenskonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für kontinuierliches Compliance-Training in stark regulierten Branchen | +1.70% | Nordamerika, Europa, asiatisch-pazifischer Raum (Schwerpunkt BFSI und Gesundheitswesen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung mobiler Lernplattformen für die Belegschaft (Mobile-First)

Etwa 2,7 Milliarden Mitarbeiter an vorderster Front und ohne festen Arbeitsplatz sind nun für tägliche Aufgaben auf Smartphones angewiesen, und die Akzeptanz von Microlearning Marktlösungen, die nativ auf iOS und Android gestartet werden, beseitigt den Desktop-Engpass. Die Getränkekette Chatime erzielte eine Lernerbeteiligungsrate von 91 % mit Modulen unter 5 Minuten, auf die während der Vorbesprechungen vor der Schicht zugegriffen wurde, während Pet Supermarket eine Abschlussquote von 79 % verzeichnete und die Fluktuation um 15 % reduzierte, indem ähnliche Taktiken angewendet wurden.[1]SC Training, „Pet Supermarket Fallstudie”, sctraining.com AWS prognostiziert, dass der asiatisch-pazifische Raum bis 2025 5,7 Milliarden digitale Schulungsmaßnahmen benötigen wird, ein Umfang, der nur mit asynchroner mobiler Bereitstellung realisierbar ist.[2]Amazon Web Services, „Aufbau der digitalen Belegschaft im asiatisch-pazifischen Raum”, aws.amazon.com Eine breitere 5G-Abdeckung ermöglicht latenzfreies Video und Simulation auf Telefonen, wodurch immersive Formate für Außentechniker und Kliniker praktikabel werden.

Wachsender Bedarf an kompetenzbasiertem, bedarfsgerechtem Training

Unternehmen, die sich von jährlichen Kurskalendern hin zu rollenbezogenen Interventionen bewegen, befeuern die Nachfrage im Microlearning Markt. Mitarbeiter, die neue Geräte, Vorschriften oder Produktmerkmale beherrschen müssen, profitieren mehr von einer 5-minütigen Auffrischung als von einem halbtägigen Workshop. Interne Mobilität und Bindungsgewinne von bis zu dem 3-Fachen wurden dokumentiert, wenn kompetenzbasierte Lernpfade allgemeine Lehrpläne ersetzen. Das Versehen jedes Moduls mit Kompetenz-Metadaten ermöglicht es Plattformen, Inhalte in dem Moment bereitzustellen, in dem ein ERP- oder CRM-System eine Workflow-Änderung erkennt, und verkürzt so die Zeit bis zur Produktivität für neue Mitarbeiter.

Gamifizierung zur Steigerung der Lernerbeteiligung und -bindung

Kurze Lerneinheiten riskieren passives Durchscrollen, daher setzen Anbieter Punkte, Abzeichen und Bestenlisten ein, um Dopamin-Belohnungszyklen zu aktivieren. Eine TalentLMS-Umfrage aus dem Jahr 2024 zeigte, dass gamifizierte Inhalte das Engagement um 83 % und die Abschlussquote um 48 % in Kohorten aus dem Einzelhandel, dem Gesundheitswesen und dem Technologiebereich steigerten.[3]TalentLMS, „Gamifizierungsumfrage 2024”, talentlms.com Extrinsische Belohnungen eignen sich am besten für verfahrensbezogene oder Compliance-Themen, während narrative Herausforderungen tiefere Kompetenz in Führungs- und Strategieprogrammen fördern. Spaced-Repetition-Engines, die Quizfragen zu wissenschaftlich getimten Intervallen einblenden, festigen die Behaltensleistung zusätzlich, jedoch kann übermäßige Gamifizierung die Ernsthaftigkeit in sicherheitskritischen Kontexten beeinträchtigen.

KI-gesteuerte Personalisierung von Micro-Inhalten

Große Sprachmodelle, die in Microlearning Marktplattformen integriert sind, generieren adaptive Pfade, die Reihenfolge und Schwierigkeitsgrad an das Vorwissen jedes Lernenden anpassen. Adobe Learning Manager führte retrieval-augmented Empfehlungen ein, die aus firmeneigenen Wikis und Richtlinienbibliotheken schöpfen, um 3-minütige Erklärvideos genau dann bereitzustellen, wenn Leistungsdaten eine Kompetenzlücke aufzeigen.[4]Adobe, „Learning Manager KI-Personalisierung”, adobe.com Studien aus dem Jahr 2024 verzeichneten 23 % bessere Ergebnisse im Vergleich zu statischen Wiedergabelisten, mit dem größten Zuwachs bei unterdurchschnittlichen Lernenden. Datenschutzbedenken veranlassen Banken und Krankenhäuser, On-Premises- oder Private-Cloud-Instanzen einzusetzen, damit Schulungsdaten innerhalb kontrollierter Grenzen verbleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Umwandlung von Legacy-Inhalten in Micro-Module | -1.80% | Global, mit erheblichen Auswirkungen auf Großunternehmen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schwierigkeiten bei der Messung des ROI im Vergleich zu traditionellen L&E-Ansätzen | -1.20% | Global, insbesondere in Organisationen mit unreifen Lernanalytikfähigkeiten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Sicherheitsbedenken bei cloudbasierten Lernplattformen | -0.90% | Europa (DSGVO), asiatisch-pazifischer Raum (Datenschutzgesetze), Nordamerika (branchenspezifische Vorschriften) | Langfristig (≥ 4 Jahre) |

| Inhaltsermüdung durch übermäßige Fragmentierung von Lernressourcen | -0.70% | Global, mit höherer Inzidenz in Organisationen, die hochfrequente Push-Benachrichtigungen einsetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Umwandlung von Legacy-Inhalten in Micro-Module

Articulate-Benchmarking zeigt, dass die Konvertierung eines einzigen traditionellen Kurses in Micro-Einheiten zwischen 10.000 und 50.000 USD kostet und bis zu 184 Entwicklungsstunden pro fertiger Stunde erfordert. Unternehmen mit 100 Kursen in der Bibliothek stehen vor mehrjährigen Bemühungen, die sie zwingen, Legacy- und Microlearning Marktplattformen parallel zu betreiben. Ein Mangel an Fachexperten verlangsamt den Fortschritt weiter und veranlasst Käufer, Anbieter zu bevorzugen, die Content-as-a-Service-Pakete anbieten, welche die Vorlaufzeiten drastisch verkürzen, aber möglicherweise an branchenspezifischer Tiefe mangeln.

Schwierigkeiten bei der Messung des ROI im Vergleich zu traditionellen L&E-Ansätzen

Legacy-Kirkpatrick- oder Phillips-Modelle wurden für Unterrichtsveranstaltungen entwickelt, nicht für kontinuierliche Pipelines aus 3-minütigen Videos. Nur ein Viertel der Unternehmen verfolgt Verhaltensänderungen nach dem Training, was es schwer macht, Microlearning Marktbudgets gegenüber Finanzverantwortlichen zu rechtfertigen. Die Korrelation von Abschlüssen mit Beförderungsgeschwindigkeit, Bindung oder Produktivität erfordert Datentechnik, die vielen Teams fehlt, und inkonsistente Erfolgsmetriken der Anbieter erschweren Plattformvergleiche. Bis standardisierte Dashboards entstehen, wird die Skepsis gegenüber dem ROI das Ausgabenwachstum dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik

Lösungslizenzen generierten im Jahr 2025 68,19 % des Umsatzes, doch Dienstleistungen werden voraussichtlich den breiteren Microlearning Markt mit einer CAGR von 13,43 % bis 2031 übertreffen. Da Organisationen Plattformen wechseln, lagern sie zunehmend Inhaltsaudits, Integration und Change-Management aus und bevorzugen Anbieter, die Beratung mit Technologie bündeln. Beratungsaufträge kartieren Kompetenzen, gestalten Lernpfade neu und konfigurieren APIs, während Support-Verträge laufende Upgrades und Helpdesk-Zugang bieten, die sich in vorhersehbare jährlich wiederkehrende Einnahmen umwandeln.

Viele Großunternehmen pflegen Kataloge mit mehr als 100 Legacy-Kursen, eine Arbeitslast, die interne Teams nicht schnell neu verfassen können. Anbieter wie Skillsoft und Cornerstone OnDemand Inc. positionieren nun Content-as-a-Service, um die Bereitstellung von 18 Monaten auf 6 Monate zu verkürzen und der Sorge entgegenzuwirken, dass Microlearning an Tiefe verliert. Das Ergebnis sind wachsende Beratungsdienstleistungs-Pipelines, die Cashflows stabilisieren und die Kundenbindung vertiefen.

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Großunternehmen hielten im Jahr 2025 54,72 % des Microlearning Marktanteils und nutzten größere L&E-Budgets und IT-Unterstützung. KMU werden jedoch voraussichtlich bis 2031 mit 14,59 % wachsen, da Cloud-Abonnements die anfänglichen Infrastrukturkosten entfallen lassen. Freemium-Stufen von EdApp (SafetyCulture) oder TalentCards (Epignosis) ermöglichen es Unternehmen, mit zehn Benutzern zu pilotieren, während KI-Autorenwerkzeuge PDFs und SOPs in mobilfähige Module umwandeln und Engpässe im Instruktionsdesign beseitigen.

Die OECD stellte fest, dass europäische KMU nur 1,2 % des Umsatzes für Schulungen aufwenden, weshalb kostengünstige, wirkungsstarke Interventionen Anklang finden. Doch Fachexperten, keine Lernprofis, erstellen den größten Teil der Inhalte für kleine Unternehmen, was pädagogische Lücken riskiert. Anbieter begegnen dem mit vorlagengesteuerten Storyboards und automatisierter Bewertungsgenerierung, die Microlearning Markterlebnisse mit Prinzipien des Erwachsenenlernens in Einklang bringen, ohne die Budgets aufzublähen.

Nach Bereitstellungsmodus: Cloud erobert die Mehrheit des Marktanteils

Die Cloud erfasste im Jahr 2025 62,33 % der Bereitstellungen und soll dank Zero-Trust-Kompatibilität und automatischer Feature-Upgrades die schnellste CAGR von 15,19 % aufweisen. Native Verbindungen zu Okta und Azure Active Directory beschleunigen die Benutzerbereitstellung, während ISO-27001- und SOC-2-Typ-II-Audits die Sicherheitsprüfung für regulierte Käufer adressieren. Diese Eigenschaften machen Cloud-Angebote zum Standard für neue Implementierungen und treiben die Microlearning Marktgröße auf der Plattformebene voran.

On-Premises bleibt in Behörden- und Finanzsegmenten bestehen, die an Datensouveränitätsregeln gebunden sind. Die DSGVO und Chinas Datenschutzgesetz für personenbezogene Informationen zwingen einige Käufer, Lernaufzeichnungen auf nationalem Boden zu behalten, weshalb Anbieter Private-Cloud- und selbst gehostete Editionen pflegen. Manuelle Patches, Kapitalausgaben für Server und langsamere Innovationszyklen kippen die Wirtschaftlichkeit jedoch zugunsten von SaaS, wo immer Vorschriften es erlauben.

Nach Endnutzer: Gesundheitswesen führt die Wachstumskurve an

Der Einzelhandel blieb im Jahr 2025 mit einem Umsatzanteil von 21,53 % der größte Anwender und spiegelt die riesigen Belegschaften an vorderster Front und die ständigen Produktaktualisierungen wider. Doch für das Gesundheitswesen und die Biowissenschaften wird die stärkste CAGR von 15,22 % prognostiziert, angetrieben durch Anforderungen an die ärztliche Fortbildung und Kompetenzstandards der Joint Commission. Zehn-minütige Micro-Module ermöglichen es Klinikern, Credits zwischen Patientenrunden zu erwerben, was den Microlearning Markt für Krankenhäuser mit Personalengpässen unverzichtbar macht.

BFSI-Institutionen nutzen mundgerechte Geldwäschebekämpfungs- und Cybersicherheitsauffrischungen, um FFIEC- und FINRA-Regeln einzuhalten, während Telekommunikations- und Technologieunternehmen Microlearning für 5G- und Cloud-Kompetenzlücken einsetzen, die sich schneller entwickeln als Zertifizierungsstellen ihre Lehrpläne aktualisieren können. Fertigung und Logistik integrieren kurze Sicherheitsübungen, die auf robusten Tablets am Arbeitsort zugänglich sind, und senken so die Unfallraten, ohne Produktionslinien zu unterbrechen.

Nach Lieferformat: Interaktive Simulationen gewinnen an Zugkraft

Video bleibt der Standard, da es Emotionen und Verfahren effektiv vermittelt, aber interaktive Simulationen wachsen für Aufgaben, bei denen praktische Übung die Kompetenz bestimmt. Computers and Education berichtete, dass simulationsbasiertes Microlearning die Ergebnisse bei Fehlerbehebungs- und Wartungsaufgaben um 31 % verbessert. Simulationen erfordern bis zu 300 Entwicklungsstunden pro fertiger Stunde, liefern jedoch messbare Leistungssteigerungen, die Investitionen in sicherheitskritischen Umgebungen rechtfertigen.

Podcasts und Hörbücher dienen Wissensarbeitern während des Pendelns, während gamifizierte Quizfragen Compliance-Konzepte verstärken, die hauptsächlich Auswendiglernen erfordern. Infografiken und Micro-Blogs kommunizieren schnelle Richtlinienaktualisierungen, obwohl ihre statische Natur das Engagement dämpfen kann. Gemischte Formatbibliotheken ermöglichen es Lernverantwortlichen, Medien an Komplexität und kognitive Belastung anzupassen und das Microlearning Marktökosystem zu bereichern, ohne die Budgets zu überlasten.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,61 % des Umsatzes. Hohe LMS-Durchdringung, dichte Anbietercluster und strenge Bank- und Gesundheitsvorschriften gewährleisten stetige wiederkehrende Ausgaben. Das Update des FFIEC von 2024 zur Leitlinie des Bank Secrecy Act betonte adaptives, rollenbasiertes Training und validierte Microlearning-Lösungen für Compliance-Workflows. Das Interesse von Private-Equity erreichte seinen Höhepunkt mit dem Take-private von Cornerstone OnDemand Inc. für 5,2 Milliarden USD, was das Vertrauen in weitere Konsolidierung signalisiert. Sättigung ist ein aufziehendes Gegenwind, weshalb das Wachstum nun vom Upselling von KI-Personalisierungs- und Kompetenzintelligenzmodulen abhängt.

Der asiatisch-pazifische Raum soll mit der schnellsten CAGR von 14,81 % wachsen, da die Allgegenwart von Smartphones auf staatliche Weiterbildungsmandate trifft. Singapurs Digital Enterprise Blueprint zielt bis 2025 auf eine 95%ige Technologieakzeptanz bei KMU ab und finanziert KI-Kurse, die bereits 2.000 Mitarbeiter geschult haben. Indonesiens Kartu Prakerja verzeichnete 14,3 Millionen eingeschriebene Bürger und stellte IDR 32 Billionen (2,1 Milliarden USD) an Zuschüssen für mundgerechte digitale Kompetenzkurse bereit. AWS schätzt, dass 819 Millionen regionale Mitarbeiter bis 2025 neue digitale Fähigkeiten benötigen, was ein enormes Microlearning Marktpotenzial ankündigt. Regionale Datenschutzvorschriften erhöhen die Infrastrukturkosten, aber Anbieter mit lokalen Rechenzentren gewinnen einen First-Mover-Vorteil.

Europas Trajektorie wird durch die DSGVO geprägt, die Lernaufzeichnungen als personenbezogene Daten klassifiziert und Anbieter zwingt, Server innerhalb des Europäischen Wirtschaftsraums zu halten. Einheimische Anbieter wie Valamis Group Oy nutzen regionales Hosting, um Aufträge aus dem öffentlichen Sektor zu gewinnen, während globale Akteure in Frankfurt und Dublin investieren, um die Compliance zu gewährleisten. Deutschlands duales Ausbildungssystem ermutigt Auszubildende, Microlearning für die Theorie zwischen den Betriebspraktika zu nutzen, und Frankreichs medizinische Bildungsanforderungen steigern die Nachfrage im Gesundheitswesen. Lateinamerika, der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, zeigen jedoch Potenzial, da multinationale Unternehmen standardisierte Programme in ihren Tochtergesellschaften einsetzen und den Microlearning Markt nutzen, um Reisekosten und Ausfallzeiten im Unterricht zu vermeiden.

Regulatorisches Umfeld

Microlearning-Plattformen unterliegen einander überlappenden Regelwerken für Lernqualität, Anerkennung von Qualifikationen und Datenschutz, statt einem einzigen globalen Regelwerk. Im Januar 2026 setzte die New Zealand Qualifications Authority (NZQA) die Micro-credential Approval and Accreditation Rules 2026 in Kraft, wodurch die Anforderungen an Ergebnisse, Bewertung und Anbieterakkreditierung für Kurzformate von Qualifikationen verschärft wurden, die in modularen, microlearning-freundlichen Formaten vermittelt werden können.

Die grenzüberschreitende Bereitstellung wird zudem durch nationale Rahmenwerke und branchenspezifische Compliance-Regeln geprägt. Die Türkei trieb die formale Anerkennung voran, indem der Higher Education Board (YOK) die Procedures and Principles on the Micro-Credentials Framework in Higher Education Institutions herausgab, die zum 10. Juni 2026 in Kraft trat, während Australien ein National Microcredentials Framework unterhält, um die Konsistenz bei der Beschreibung und dem Verständnis von Kurzkursen zu steuern. Unabhängig davon treiben regulierte Branchen die anhaltende Nachfrage nach Compliance-Schulungen an, so führte beispielsweise Singapurs Ministry of Manpower im Mai 2024 eine Online-Microlearning-Komponente für die Rezertifizierungsprüfung des Safety Orientation Course ein. Für Anbieter beeinflussen die GDPR-konforme Verarbeitung von Lerndatensätzen in Europa und US-amerikanische Datenschutzerwartungen für Studierende (FERPA und COPPA im Bildungskontext) weiterhin die Entscheidungen bei der Bereitstellung, Sicherheitskontrollen sowie das Tempo der Einführung von KI-Funktionen.

Wettbewerbslandschaft

Die fünf größten Anbieter machen zusammen rund 35–40 % des Umsatzes aus, was auf eine moderate Konzentration hinweist. Cornerstone OnDemand Inc., Docebo Inc., Skillsoft Corp., Udemy Business und IBM Corporation führen durch die Breite ihrer Inhalte, Integrationen und ihren Unternehmensabdruck. Reine Herausforderer wie Axonify Inc., EdApp (SafetyCulture) und Qstream Inc. gewinnen Aufträge durch Mobile-First-Design und schnelle Bereitstellungszeiten. Die Feature-Parität nimmt zu: Die meisten Plattformen unterstützen jetzt Video, Quizfragen, Gamifizierung und KI-gesteuerte Empfehlungen, was Preis und Kundenerfolg in den Vordergrund rückt.

Der Kauf von Cornerstone OnDemand Inc. durch Clearlake Capital stellt Kapital für mehrjährige F&E bereit, während die Übernahme von SumTotal durch Skillsoft Corp. Performance-Management-Module hinzufügt, um gegen Suite-Anbieter wie SAP SuccessFactors zu kämpfen.

Docebo Inc. bündelt APIs für Microsoft Teams und Salesforce, damit das Lernen innerhalb der Mitarbeiter-Workflows erscheint – eine Taktik, die von IBMs watsonx-Integration gespiegelt wird, die natürlichsprachliche Fragen mit 3-minütigen Clips beantwortet. Anbieter beeilen sich, ISO-27001- und SOC-2-Zertifizierungen zu sichern, da Beschaffungsteams die Sicherheit in die RFP-Bewertung einbeziehen. Aufstrebende Akteure nutzen generative KI, um SOPs innerhalb von Stunden in Lerneinheiten umzuwandeln und KMU anzusprechen, die sich keine individuelle Entwicklung leisten können. Da Skalierung für kontinuierliche Innovation unerlässlich wird, sind weitere Fusionen wahrscheinlich.

Microlearning-Branchenführer

Mindtree Ltd.

IBM Corporation

SwissVBS

Axonify Inc.

Bigtincan Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

An der Schnittstelle von Microlearning, Workflow-Integration und messbarer Leistungsunterstützung für Frontline- und verteilte Rollen entsteht eine Lücke. Käufer wünschen zunehmend Inhalte, die innerhalb bereits genutzter Tools für die tägliche Arbeit bereitgestellt werden, einschließlich Integrationen mit Microsoft Teams und Slack, die in Enterprise-Learning-Stacks referenziert werden, was Anbieter begünstigt, die kurze Module, Hinweise und Wissensüberprüfungen direkt in den Arbeitsablauf einbetten können, während sie die Auditierbarkeit für regulierte Funktionen wahren. Auch die Nachfrage danach wächst, die hohen Kosten für die Umwandlung bestehender Kurse in Mikromodule zu senken, die häufig mit 10.000 bis 50.000 USD pro Kursumwandlung veranschlagt werden, was die Nachfrage nach Dienstleistungen, KI-gestützter Erstellung und Content-as-a-Service-Paketen großer Anbieter erhöht, die die Neuerstellung von Inhalten im großen Maßstab industrialisieren können.

Staatlich und arbeitgeberfinanzierte Weiterbildungsprogramme schaffen einen weiteren Wachstumspfad, bei dem sich Plattformen an formalen Micro-Credential-Rahmenwerken und lokalen Datenanforderungen orientieren können. Beispiele aus dem asiatisch-pazifischen Raum wie Indonesiens Kartu Prakerja (14,3 Millionen Teilnehmer, unterstützt durch Zuschüsse von 32 Billionen IDR) und Singapurs Digital Enterprise Blueprint (auf KMU ausgerichtete digitale Adoption) verweisen auf aktive Nachfragepools, die zu mobilorientierter, kleinteiliger Lernvermittlung passen. Die breitere Smartphone-Durchdringung, die in einer akademischen Übersicht von 2026 für 2024 mit 78 % angegeben wird, unterstützt reichhaltigere Mikroformate wie interaktive Simulationen und immersives Lernen für Arbeitskräfte ohne festen Schreibtisch. Zugleich erhöht das Unternehmensinteresse an KI-gestützter Personalisierung zur Ausrichtung auf Rollen und Qualifikationslücken den Bedarf an robusten Sicherheitsstandards, einschließlich ISO 27001- und SOC 2 Type II-Kontrollen, die Beschaffungsteams bereits als Entscheidungsgrundlage für Cloud-Bereitstellungen nutzen.

Aktuelle Branchenentwicklungen

- Mai 2026: Axonify kündigte KI-gestützte Plattformerweiterungen an, einschließlich Immersive Microlearning, mit dem Ziel, Frontline-Enablement näher an den täglichen Betrieb zu bringen. Das Update erweitert den Formatmix über einfache Videos und Quizze hinaus und erhöht den Wettbewerbsdruck auf Anbieter, die auf statische Micro-Content-Bibliotheken setzen. Es unterstreicht zudem die Verschiebung des Marktes hin zu KI-geprägten Erlebnissen, die Lernen mit der Umsetzung für nicht am Schreibtisch arbeitende Belegschaften verbinden.

- November 2025: Bigtincan stellte seine Produktveröffentlichung für Herbst 2025 mit erweiterten KI-Funktionen, Oberflächenaktualisierungen und verbesserten Kollaborationsfunktionen auf seiner gesamten Plattform vor. Die Veröffentlichung unterstützt die Zusammenführung von Sales-Enablement- und Readiness-Workflows in einer einzigen Umgebung, was den Tool-Wildwuchs für Unternehmenskäufer verringern kann. Größere Plattformen mit eingebetteten KI- und Content-Tools erhöhen den Preis- und Verpackungsdruck auf kleinere Microlearning-Anbieter mit Einzellösungen.

- April 2025: Vector Capital schloss die Übernahme von Bigtincan Holdings Limited für rund 183 Mio. A$ ab und führte das Unternehmen ins Private zurück. Die Transaktion verschaffte finanzielle Unterstützung zur Beschleunigung der Produktentwicklung und Portfolio-Integration, einschließlich breiterer KI-Fähigkeiten für Enablement- und Trainings-Anwendungsfälle. Der Rückzug ins Private signalisiert auch die fortgesetzte Konsolidierung in benachbarten Kategorien für Lern-, Readiness- und Revenue-Effectiveness-Software, die sich mit Microlearning-Einsätzen überschneiden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Microlearning-Markt definiert als Umsatz, der durch die Bereitstellung kurzer, kleinteiliger Lerninhalte und der ermöglichenden Technologie erzielt wird, die die Erstellung, Bereitstellung, Nachverfolgung und Verwaltung dieser Lernerfahrungen in Organisationen unterstützt.

Ausgeschlossene Bereiche: Wir schließen allgemeine, langformatige E-Learning-Kursmaterialien, Studiengänge und Präsenzschulungsdienstleistungen aus, wenn diese nicht als Microlearning-Angebote gebündelt oder verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Lösung

- Dienstleistungen

- Beratung und Implementierung

- Support und Wartung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Endnutzer

- Einzelhandel

- Fertigung

- Banken, Finanzdienstleistungen und Versicherungen

- Telekommunikation und IT

- Gesundheitswesen und Biowissenschaften

- Logistik

- Bildung

- Medien und Unterhaltung

- Nach Lieferformat

- Videobasiertes Lernen

- Interaktive Simulationen

- Podcasts und Hörbücher

- Quizfragen und Bewertungen

- Infografiken

- Micro-Blogs und Textnuggets

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nordafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, Adoptionsmuster zu verstehen und Referenzindikatoren zu sammeln, die gegen die Ergebnisse unseres Modells abgeglichen werden können. Wir stützten uns auf öffentliche Quellen wie Daten des U.S. Bureau of Labor Statistics zu Arbeitskräften und Berufen, Bildungs- und Kompetenzpublikationen der OECD, Indikatoren der Weltbank zum digitalen Zugang, UNESCO-Lernstatistiken und WIPO-Patentanmeldungen, um zu erkennen, in welche Richtung sich Schulungsnachfrage und Bereitschaft zur digitalen Bereitstellung entwickeln.

Wir haben zudem Unternehmensberichte, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichte ausgewertet, um gängige Preisansätze (Abonnement, pro Nutzer und Unternehmenslizenzierung) zu erfassen und zu bestimmen, wie Microlearning gegenüber breiteren Lernplattformen positioniert wird. An einigen Stellen haben wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Nachrichten- und Finanzdaten ergänzt, hauptsächlich um Umsatzspannen und aktuelle Produkt- oder Partnerschaftsaktivitäten zu bestätigen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Datenerhebung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich als Microlearning erworben wird und wie Budgets über Lösungen und Dienstleistungen hinweg verteilt werden. Wir sprachen mit einer Mischung aus Lösungsanbietern, Dienstleistungspartnern und Unternehmenskäufern in APAC, EMEA und Amerika, um Preisgestaltung, Adoptionstempo und Verschiebungen bei der Bereitstellung zwischen Cloud- und On-Premise-Umgebungen zu überprüfen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 20 % | APAC: 43 % |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 23 % | EMEA: 31 % |

| Kleinere Anbieter: 22 % | Manager: 57 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Ausgabenpools rekonstruiert werden, indem die Intensität des Unternehmenslernens und der Weiterbildung mit der Adoption digitaler Bereitstellung kombiniert wird, die dann auf Käufe eingegrenzt werden, die explizit Microlearning sind. Dies wird durch selektive Bottom-up-Näherungen überprüft, bei denen erhobene Anbieterumsatzspannen und typische Preisniveaus auf geschätzte Nutzervolumina angewendet werden, um die Gesamtwerte realistisch zu halten.

Zu den als praktische Fingerabdrücke verwendeten Eingaben gehören die Intensität der Unternehmensschulung nach Branche, die Präferenz für Cloud- versus On-Premise-Bereitstellung, die typische Moduldauer und -häufigkeit für Microlearning-Programme, die relative Nachfrage nach Formaten wie Video-Häppchen, Quizzen und interaktiven Simulationen sowie der Anteil der Ausgaben, der über Dienstleistungen für die Inhaltserstellung und den Programmrollout abgewickelt wird. Wo direkte Umsatzaufteilungen nicht verfügbar waren, haben wir Lücken mit beobachteten Preisbändern, Käuferbudgetspannen und einer gewichteten Mischung von Organisationsgrößen gefüllt, die wir dann in Interviews erneut überprüft haben.

Die Prognose wurde mittels Szenarioanalyse durchgeführt, unterstützt durch kurze Trendlinien zu wichtigen Treibern wie Smartphone-Durchdringung, Mustern von Remote- und Hybridarbeit sowie der Häufigkeit von Compliance-Schulungen. Annahmen zur Preisentwicklung und den Anteilen an angehängten Dienstleistungen wurden mit Praktikern überprüft, sodass die Prognose widerspiegelt, was Käufer und Anbieter in den nächsten Jahren erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen mit unabhängigen Indikatoren validiert und dann überarbeitet, wenn die implizierten Ausgaben pro Lernendem oder die implizierten Adoptionsraten für eine Region oder Endnutzergruppe unstimmig wirken. Eine zweite Analystenprüfung wird durchgeführt, um zu bestätigen, dass die Definitionen konsistent über Lösungen, Dienstleistungen und Bereitstellungsformate hinweg angewendet wurden und dass die Logik der Währungsumrechnung über die Jahre hinweg vergleichbar angewendet wird.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Änderungen auftreten, etwa große Übernahmen, größere Preisverschiebungen oder plötzliche Schwankungen bei den Prioritäten der Unternehmensschulung. Vor der Auslieferung führen wir einen letzten Durchgang durch, um die aktuellsten öffentlichen Einreichungen und Nachrichtensignale einzubeziehen, damit die Kunden eine aktualisierte Sicht erhalten.

Vergleich der Microlearning-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Microlearning-Markt können variieren, selbst wenn sie ähnliche Wachstumsgeschichten beschreiben, da die erfassten Umsatzlinien und das gewählte Basisjahr häufig nicht übereinstimmen. Unterschiede zeigen sich auch, wenn eine Schätzung von einer schnell wachsenden Nachfrageannahme ausgeht, während eine andere eine langsamere Budgetzyklus-Sichtweise verwendet.

Die Vergleichstabelle zeigt einen höheren Startwert für 2026 als einige frühere Jahresschätzungen, und im Modell von Mordor Intelligence ist der Gesamtwert an Lösungs- plus Dienstleistungsumsatz gebunden, der explizit als Microlearning verkauft wird, der dann nach Bereitstellung, Organisationsgröße, Endnutzer und Bereitstellungsformat aufgeschlüsselt wird, bevor die Gesamtwerte zusammengeführt werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,32 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,95 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein kürzeres Prognosefenster, und es kann Microlearning auch mit angrenzenden digitalen Schulungsausgaben mischen, wenn Lösungen von Dienstleistungen abgegrenzt werden. |

| Branchenanalyst B | 3,21 Mrd. USD (2025) | Wendet häufig höhere Wachstumserwartungen aufgrund der Adoption von Just-in-Time-Lernen an, und die Aufteilung zwischen Plattformumsatz und Dienstleistungsumsatz wird nicht immer mit Budgetprüfungen auf Käuferseite validiert. |

Betrachtet man die drei Zahlen im Zusammenhang, wird die Streuung hauptsächlich durch die Wahl des Basisjahres und dadurch erklärt, was als Microlearning-Umsatz gegenüber breiterer Lernsoftware oder Inhalten gezählt wird. Wenn der Umfang spezifisch gehalten wird und die Eingaben gegen praktische Indikatoren wie den Bereitstellungsmix und Käuferbudgetspannen überprüft werden, wird die endgültige Zahl leichter nachvollziehbar und Jahr für Jahr aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Microlearning Markt voraussichtlich bis 2031 wachsen?

Es wird erwartet, dass er mit einer CAGR von 11,83 % wächst und den Wert von 3,32 Milliarden USD im Jahr 2026 auf 5,81 Milliarden USD bis 2031 steigert.

Welches Segment wächst schneller als der Gesamtmarkt?

Dienstleistungen, die Beratung, Implementierung und Support umfassen, sollen bis 2031 mit einer CAGR von 13,43 % wachsen, etwas schneller als das Gesamtmarkttempo.

Warum nehmen kleine und mittelständische Unternehmen Microlearning an?

Cloud-Abonnements entfallen Infrastrukturkosten, Freemium-Pilotprojekte senken das Risiko, und KI-Autorenwerkzeuge wandeln bestehende Dokumente in Lerneinheiten um, sodass KMU Mitarbeiter ohne große Budgets weiterbilden können.

Was treibt das Gesundheitswesen als den am schnellsten wachsenden Endnutzer an?

Anforderungen an die ärztliche Fortbildung und Kompetenzstandards der Joint Commission drängen Krankenhäuser dazu, kurze, mobile Module bereitzustellen, die Kliniker zwischen Patiententerminen abschließen können.

Wie beeinflussen Sicherheitszertifizierungen die Bereitstellungsentscheidungen?

ISO-27001- und SOC-2-Typ-II-Audits beruhigen Risikoverantwortliche und ermöglichen es 62,33 % der Käufer, Cloud-Bereitstellungen zu bevorzugen, während stark regulierte Unternehmen begrenzte On-Premises-Instanzen beibehalten.

Welche Regionen bieten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,81 %, unterstützt durch staatliche Weiterbildungszuschüsse und die große mobile Belegschaft der Region.

Seite zuletzt aktualisiert am: