Gaming-Konsolen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.56 Milliarden US-Dollar |

| Marktgröße (2031) | 29.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Gaming-Konsolen-Marktanalyse von Mordor Intelligence

Die Größe des Gaming-Konsolen-Marktes wird voraussichtlich von 24,81 Milliarden USD im Jahr 2025 auf 25,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,02 % über den Zeitraum 2026–2031 einen Wert von 29,66 Milliarden USD erreichen. Die Hauptkennzahl unterschätzt einen strukturellen Wandel: Hardware-Erneuerungszyklen verkürzen sich, Abonnement-Ökosysteme wachsen schneller als Geräteverkäufe, und regionale politische Anreize zeichnen die Kostenkarte neu. Auf der Nachfrageseite sichern sich Premium-Systeme Preissetzungsmacht, auch wenn cloud-native und mobile Wettbewerber Konsolen im mittleren Preissegment bedrohen. Die Angebotsdynamik bleibt unberechenbar, da fortschrittliche 5-nm-Wafer knapp sind und die Speicherpreise Ende 2024 um 30 % gestiegen sind, wobei Anfang 2026 ein weiterer Anstieg von 20 % erwartet wird. Trotz der Turbulenzen tragen 8K-bereite Geräte und hybride Architekturen zum Wertwachstum bei, und institutionelle Käufe aus Esports-Programmen fügen eine neue Ebene der Käuferdiversität hinzu.

Wichtigste Erkenntnisse des Berichts

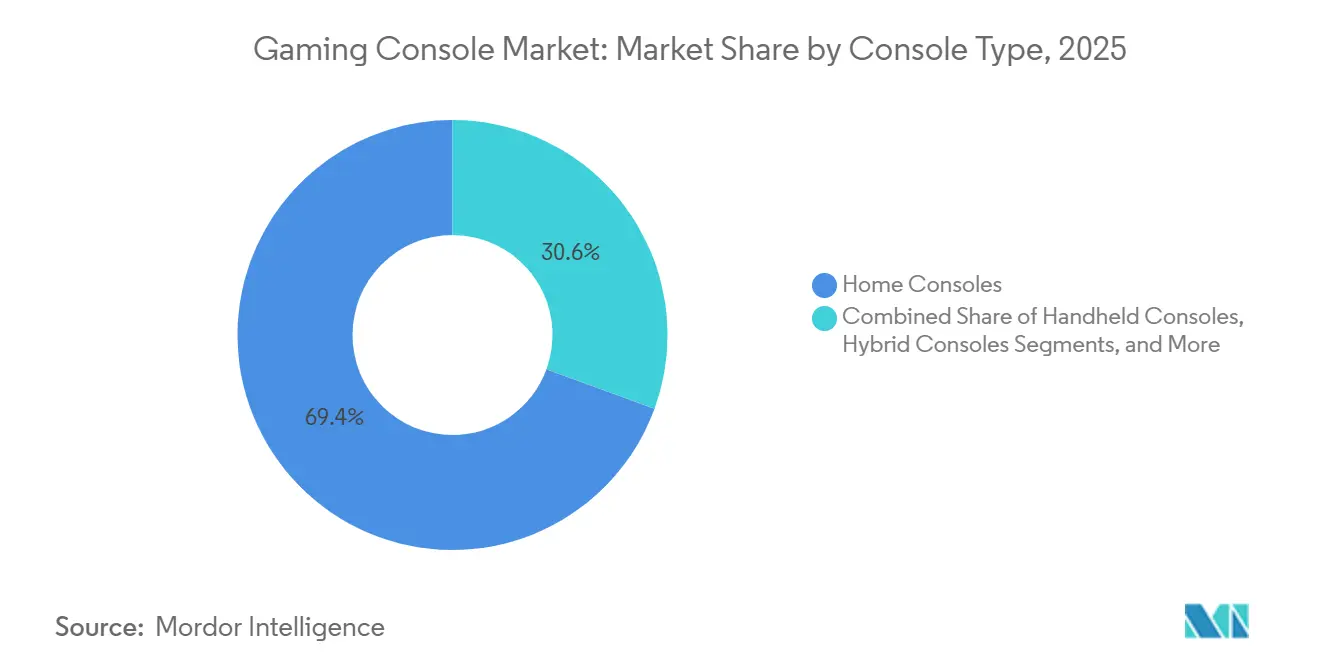

- Nach Konsolentyp führten Heimkonsolen mit einem Gaming-Konsolen-Marktanteil von 69,42 % im Jahr 2025, während hybride Designs auf dem Weg zu einem CAGR von 3,46 % bis 2031 sind.

- Nach Technologie erfassten 4K-fähige Systeme 58,26 % der Gaming-Konsolen-Marktgröße im Jahr 2025, doch 8K-bereite Modelle expandieren mit einem CAGR von 4,56 % bis 2031.

- Nach Prozessorarchitektur hielten x86-Plattformen einen Anteil von 84,18 % an der Gaming-Konsolen-Marktgröße im Jahr 2025; benutzerdefinierte System-on-Chip-Designs verzeichnen mit einem CAGR von 4,86 % bis 2031 das schnellste Wachstum.

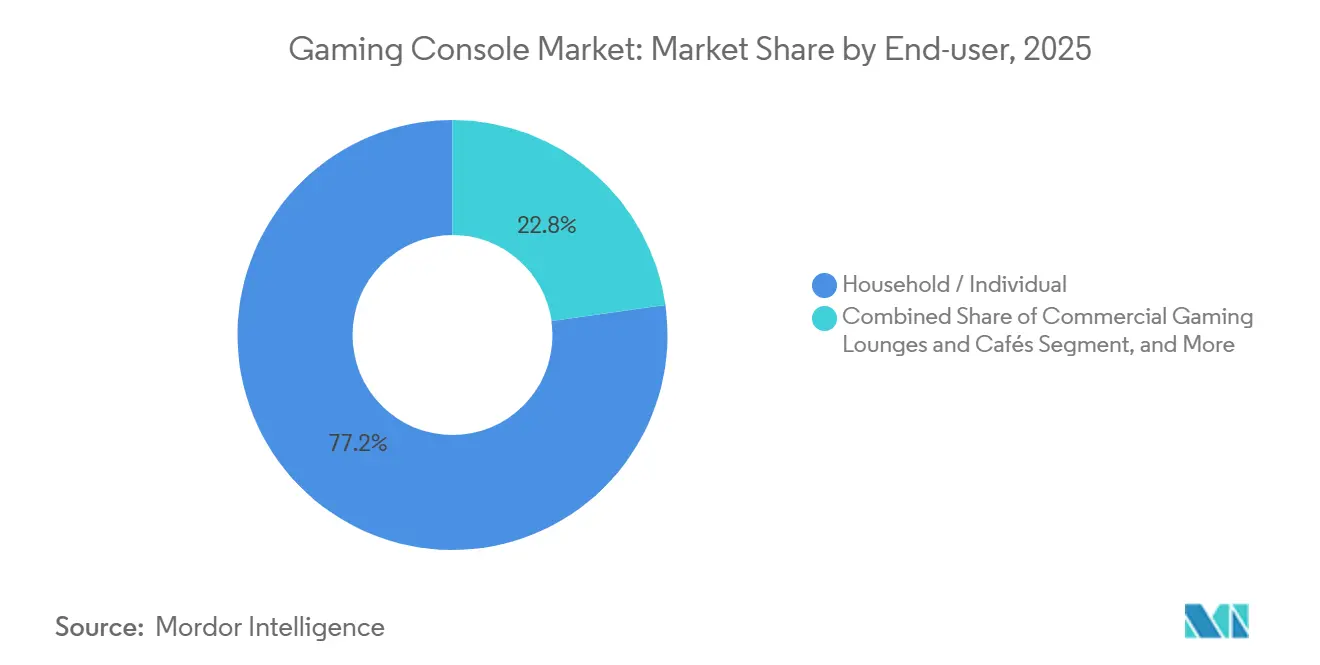

- Nach Endnutzer entfielen 77,22 % der Nachfrage im Jahr 2025 auf Haushalte, während institutionelle Käufer mit einem CAGR von 3,26 % bis 2031 wachsen.

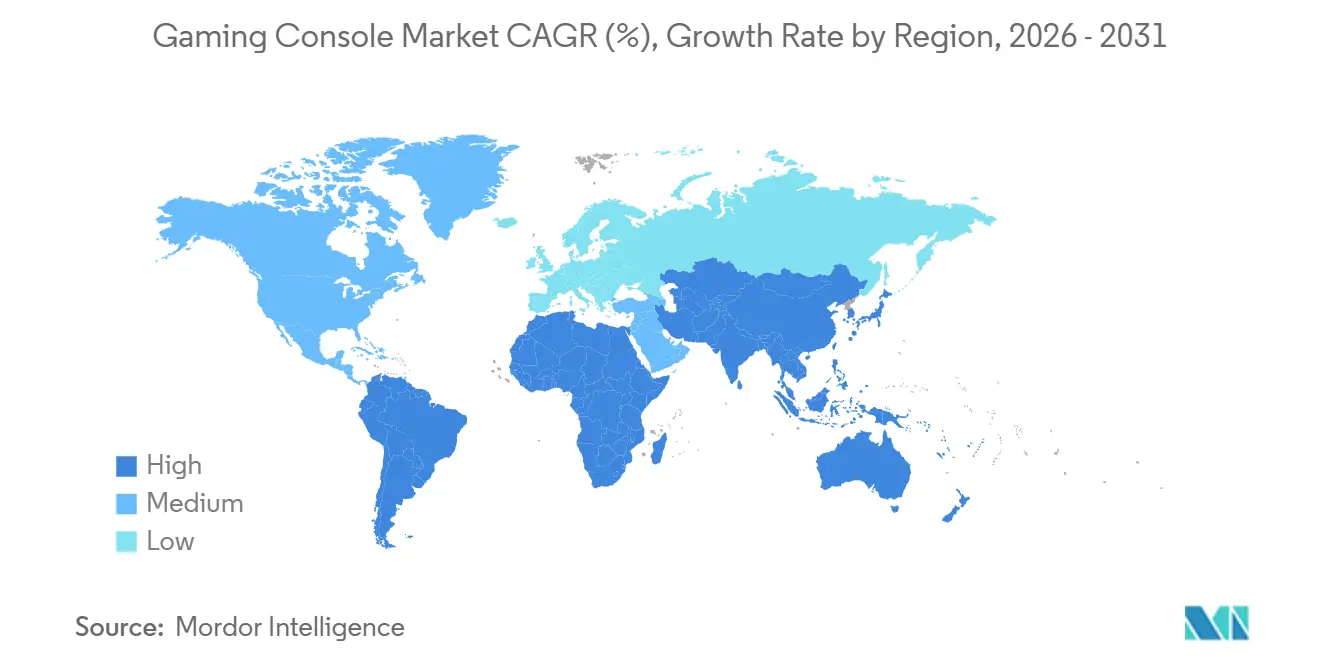

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 40,13 %, doch der Nahe Osten schreitet mit einem CAGR von 4,96 % voran, da Saudi-Arabien 38 Milliarden USD in Gaming-Einrichtungen investiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Gaming-Konsolen-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung von AAA-Titeln mit fotorealistischer Grafik treibt Hardware-Erneuerungszyklen an | +0.6% | Global, insbesondere Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Verbreitung von 8K-UHD-Fernsehern in Asien beschleunigt die Nachfrage nach Premium-Konsolen | +0.5% | Asien-Pazifik als Kernmarkt, insbesondere China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Esports-Franchise-Lizenzierung steigert die Konsolendurchdringung in Schwellenmärkten | +0.4% | Naher Osten und Nordafrika, Südamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Zunahme abonnementbasierter Konsolen-Ökosysteme | +0.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-agnostische Siliziumdesigns senken die Stücklistenkosten für Hybridkonsolen | +0.5% | Global, Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für lokal montierte Konsolen in Brasilien und Indien | +0.3% | Südamerika (Brasilien) und Asien-Pazifik (Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von AAA-Titeln mit fotorealistischer Grafik treibt Hardware-Erneuerungszyklen an

Rekordverdächtige Franchises verkürzen die Austauschintervalle, da ihre technischen Anforderungen die Fähigkeiten der Vorgängergeneration übersteigen. Grand Theft Auto VI ist für eine Veröffentlichung im Jahr 2025 vorgesehen, nachdem sein Vorgänger 205 Millionen Einheiten verkauft und rund 9 Milliarden USD erwirtschaftet hat, was beweist, dass Blockbuster-IP Verbraucher in neue Hardware-Zyklen ziehen kann.[1]Lewis Krauskopf, "GTA VI Trailer bricht YouTube-Rekord," Reuters, reuters.com Sonys PlayStation 5 Pro für 700 USD, die Ende 2024 eingeführt wurde, veranschaulicht, wie leistungsorientierte Spieler höhere Preispunkte akzeptieren, wenn Prestige-Titel ray-traced 4K-Grafik versprechen. Microsoft hingegen setzt auf Game-Pass-Abonnements, die bereits 5 Milliarden USD an jährlich wiederkehrenden Einnahmen generieren, was die Fähigkeit von Software demonstriert, schrumpfende Hardware-Margen auszugleichen. Fortschritte in der Unreal Engine 5, insbesondere Nanite und Lumen, erhöhen die GPU-Mindestanforderungen und verkürzen die Erneuerungszyklen von sieben auf etwa fünf Jahre. Der Nettoeffekt ist ein vorhersehbarer Rhythmus der Hardware-Nachfrage, wann immer neue fotorealistische IP auf den Markt kommt.

Zunahme abonnementbasierter Konsolen-Ökosysteme

Abonnementbibliotheken wandeln Konsolen von Einmalgeräten in hochfrequentierte Serviceknoten um. Xbox Game Pass erreichte bis 2025 einen Umsatz von 5 Milliarden USD, während PlayStation Plus gestaffelte Pläne hinzufügte, die Gelegenheits- und Power-User segmentieren. Nintendo bepreist seinen Switch-Online-Dienst mit 20 USD pro Jahr und betont klassische Kataloge gegenüber AAA-Neuerscheinungen am ersten Tag. Bindungsraten sind wichtiger als reine Stückzahlen: Eine installierte Basis von 50 Millionen mit 40 % Abonnementdurchdringung liefert stabileren Cashflow als eine größere Basis mit schwächerer Dienstleistungsadoption. Amazons Neustart von Luna im Oktober 2025, gebündelt mit Prime, signalisiert, dass nicht-traditionelle Akteure bestehende Abonnenten nutzen können, um Hardware-Anforderungen zu umgehen. Folglich müssen etablierte Anbieter bei exklusiven IP und differenzierten Online-Funktionen konkurrieren, um Kunden im Gaming-Konsolen-Markt zu halten.

Esports-Franchise-Lizenzierung steigert die Konsolendurchdringung in Schwellenmärkten

Esports-Ligen, die Franchise-Slots lizenzieren, normalisieren Konsolenhardware in Arenen und Trainingszentren. Saudi-Arabien hat 38 Milliarden USD für das Wachstum des Gamings bereitgestellt und erwartet bis 2030 einen BIP-Zuwachs von 13,3 Milliarden USD. Die formelle Anerkennung von Esports-Athleten in Frankreich, Dänemark, Südkorea und Japan erschließt Visa und Sponsoring, die das professionelle Konsolenspiel fördern. Institutionelle Käufer bestellen Konsolen in großen Mengen und legen Wert auf Garantielaufzeit und standardisierte Konfigurationen gegenüber Spitzentechnologie. Brasiliens Zona Franca de Manaus erlässt weiterhin Zölle auf Elektronikkomponenten, was lokal montierte Systeme für Gaming-Cafés preislich wettbewerbsfähig macht. Die langfristige Auswirkung ist eine diversifizierte Nachfragebasis, die über das Wohnzimmer hinausgeht und den Gaming-Konsolen-Markt in Schwellenregionen hebt.

Verbreitung von 8K-UHD-Fernsehern in Asien beschleunigt die Nachfrage nach Premium-Konsolen

Lieferungen von 8K-Panels konzentrieren sich auf China, Japan und Südkorea und schaffen unmittelbaren Nachfragesog für Konsolen, die 4320p-Ausgabe unterstützen. Sonys PS5 Pro unterstützt bereits 8K-Durchleitung und positioniert sich als Wohnzimmer-Vorzeigegerät, auch wenn echte 8K-Inhalte noch selten sind.[2] Alexander George, "Sony PS5-Verkäufe rückläufig, aber Software-Ausblick stark," CNBC, cnbc.com Hersteller nutzen das 8K-Label mehr für zukunftssichere Vermarktung als für aktuelles Gameplay, doch der Marketingeffekt hebt die durchschnittlichen Verkaufspreise. GPU-Anbieter richten ihre Roadmaps an dem Display-Trend aus und integrieren Hardware-Scaler und HDMI-2.1-Chipsätze. Frühe Käufer im Asien-Pazifik-Raum zeigen die Bereitschaft, Aufpreise zu zahlen, die dazu beitragen, steigende Komponentenkosten aufzufangen, und unterstützen das Umsatzwachstum im Gaming-Konsolen-Markt trotz moderater Volumenzuwächse.

Analyse der Hemmnisse-Auswirkungen auf den Gaming-Konsolen-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Substitutionsbedrohung durch reine Cloud-Gaming-Sticks in Nordamerika | -0.4% | Nordamerika, mit aufkommender Akzeptanz in Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bindung von Generation Z an mobiles Gaming in Europa | -0.3% | Europa, mit Ausstrahlungseffekten auf Nordamerika und den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei fortschrittlichen 5-nm-GPU-Wafern | -0.5% | Global, konzentrierte Auswirkungen auf Premium-Konsolensegmente | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Wiederverkäufe durch Scalper-Bots behindern die Verfügbarkeit im Einzelhandel | -0.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Substitutionsbedrohung durch reine Cloud-Gaming-Sticks in Nordamerika

Haushalte mit hoher Bandbreite können mittlerweile Gaming-Qualität im mittleren Segment über 50-USD-Dongles in Verbindung mit Abonnementbibliotheken erleben. Amazons Umstellung von Luna im Jahr 2025 auf ein in Prime gebündeltes Modell senkt die Einstiegskosten und umgeht dedizierte Hardware. Microsofts Cloud-Streaming-Upgrades auf 4K-Server-Blades verringern die Erlebnislücke weiter. Boston Consulting Group prognostiziert, dass die Cloud-Gaming-Einnahmen von 1,4 Milliarden USD im Jahr 2025 auf 18,3 Milliarden USD bis 2030 steigen werden, eine Entwicklung, die die Konsolenhardware bei weitem übertrifft. Gelegenheitsspieler, die früher Konsolen für 300–500 USD kauften, betrachten Streaming-Geräte nun als ausreichende Alternativen, was die Stückzahlnachfrage im Gaming-Konsolen-Markt erodiert.

Zunehmende Bindung von Generation Z an mobiles Gaming in Europa

Verbraucher der Generation Z teilen ihre Bildschirmzeit auf soziale Medien, Videos und mobile Spiele auf, sodass Konsolen einen kleineren Anteil der täglichen Nutzung erhalten. Video Games Europe bewertete den Konsolenumsatz im Jahr 2024 mit 11,1 Milliarden EUR (12,0 Milliarden USD), doch die mobile Durchdringung steigt weiter. YouGov stellte fest, dass 46 % der globalen Spieler mobile Geräte nutzen, verglichen mit 40 % auf Konsolen – eine Lücke, die bei jüngeren Kohorten größer wird. Konsolenhersteller reagieren mit Begleit-Apps und plattformübergreifendem Fortschritt, doch die Fragmentierung der Aufmerksamkeit belastet die Loyalität gegenüber einer einzelnen Plattform. Da der Gaming-Konsolen-Markt auf hoher Nutzungsintensität beruht, um Käufe von 400–700 USD zu rechtfertigen, untergräbt jeder Rückgang der Sitzungshäufigkeit die Ersatzabsicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Gaming-Konsolen-Markts

Nach Konsolentyp:

Hybridarchitekturen heben das portable Premium-SegmentHybridsysteme machen bereits einen wachsenden Anteil des Gaming-Konsolen-Marktes aus, da Nintendo bis März 2026 auf 25 Millionen Switch-2-Einheiten abzielt. Heimkonsolen dominierten 2025 weiterhin den Umsatz, sind aber nun auf Auffrischungen in der Mitte des Zyklus angewiesen, um Wachstum zu erzielen. Handheld-PC-Neueinsteiger wie Valves Steam Deck verwischen die Kategoriengrenzen und bringen etablierte PC-Bibliotheken in den Konsolenbereich, was die Käuferwahl weiter fragmentiert. Mikrokonsolen sind zwar volumenmäßig klein, veranschaulichen aber, wie Streaming-Sticks und leichte Android-Boxen an Einstiegssegmenten nagen. Insgesamt helfen Hybridgeräte, die Marge zu erhalten, da Verbraucher die Flexibilität des Spielens überall genug schätzen, um 350–400 USD zu zahlen, was die Wertexpansion auch dann unterstützt, wenn das Lieferungswachstum hinterherhinkt.

Die Nachfragestreuung begünstigt Marken, die Zubehör und digitale Storefronts anbieten. Zum Beispiel zeigt der 50-USD-Aufpreis der Switch OLED gegenüber dem Basismodell, dass allein Display-Upgrades den durchschnittlichen Verkaufspreis anheben können. Der Gaming-Konsolen-Markt neigt daher zu Designinnovationen, die die Preisgestaltung rechtfertigen, anstatt zu roher Komponentenleistung. Mit Blick auf die Zukunft werden energieeffiziente SoCs das hybride Wertversprechen stärken und die wahrgenommenen Lücken zwischen portablem und Wohnzimmer-Gaming verringern.

Nach Technologie:

8K-bereite Hardware erzeugt einen Halo-EffektIm Jahr 2025 stellten 4K-Geräte die Mehrheit der aktiven Einheiten dar, doch 8K-fähige Konsolen beherrschen die Schlagzeilen und erzielen höhere Regalpreise. Die Display-Ökonomie in China, Südkorea und Japan verstärkt diesen Trend, da Panelhersteller die 8K-Akzeptanz vorantreiben. Die mit 8K-bereiten Systemen verbundene Gaming-Konsolen-Marktgröße ist noch bescheiden, aber die Wachstumsrate führt alle Technologiestufen an. Unterdessen halten HD-Konsolen Budgetkäufer in Märkten, in denen 4K-Fernseher noch selten sind, doch sinkende Komponentenpreise ziehen Nutzer stetig nach oben.

Hersteller nutzen das 8K-Branding für zukunftssicheres Marketing, auch wenn das reale Gameplay bei 4K bleibt. Hardware-Scaler und KI-basiertes Upscaling ermöglichen es Marken, Klarheit der nächsten Generation zu versprechen, ohne auf native 8K-Inhalte warten zu müssen. Folglich reduziert die Nachfrage von Frühadoptierenden die Preiselastizität und macht High-End-Konsolen zu einer Absicherung gegen langsameres Wachstum im mittleren Segment.

Nach Prozessorarchitektur:

Benutzerdefinierte SoCs sichern vertikale Margex86 konzentriert noch immer 84,18 % des Volumens von 2025, verankert durch AMD-Designs in PlayStation und Xbox. Dennoch sind benutzerdefinierte ARM- und RISC-basierte SoCs das am schnellsten wachsende Segment des Gaming-Konsolen-Marktes. Nintendos von Samsung produzierter Chip und Qualcomms Snapdragon G3x sind Beispiele für kosteneffiziente, energiebewusste Designstrategien. Ein integrierter Ansatz reduziert die Stückliste, sichert Lizenzmarge und senkt den Stromverbrauch.

Engpässe bei Gießereien behindern jedoch kleinere Volumenspieler. TSMCs knappe 5-nm-Kapazität priorisiert KI-Beschleuniger und zwingt Konsolenlieferanten, die Vorlaufzeiten zu verlängern. Für etablierte Anbieter mit großen garantierten Wafer-Bestellungen ist die Knappheit handhabbar. Für Herausforderer gefährdet sie Einführungsfenster und veranschaulicht, wie Lieferkettenengpässe die Wettbewerbshierarchie im Gaming-Konsolen-Markt prägen.

Nach Endnutzer:

Institutionelle Käufer formalisieren die Esports-InfrastrukturHaushalte gaben 2025 den größten Teil der Gaming-Konsolen-Marktausgaben aus, aber die institutionelle Nachfrage ist strukturell bedeutsam. Esports-Arenen, Universitätsligen und Gaming-Lounges kaufen oft Dutzende identischer Einheiten und verhandeln Enterprise-Servicebedingungen. Saudi-Arabiens Arena-Rollout und staatliche Zuschüsse in Indien unterstreichen politisch getriebene Flottenankäufe. Großbestellungen stabilisieren die vierteljährlichen Umsatzflüsse für Hersteller, die an saisonale Verbrauchernachfrage gewöhnt sind.

Schulen integrieren Konsolen in Lehrpläne und veranlassen Softwareverlage, altersgerechte Inhalte und Lehrer-Dashboards zu entwickeln. Solche institutionelle Zugkraft erzeugt Halo-Effekte: Schüler, die in der Schule mit Konsolentiteln in Berührung kommen, drängen ihre Eltern, dieselbe Hardware zu Hause anzuschaffen, was die installierte Basis stärkt. Dementsprechend passen Plattforminhaber die Firmware an, um die Verwaltung mehrerer Profile und Garantieverlängerungen zu unterstützen, und schichten inkrementellen Mehrwert auf bestehende Ökosysteme.

Nach Vertriebskanal:

Online-Plattformen mindern das Scalping-RisikoOnline-Händler erfassten fast zwei Drittel der Einheiten von 2025, da Marken auf direkte Verbraucher-Storefronts umschwenkten. Automatisierte Zuteilungstools verifizieren menschliche Käufer und senken, ohne sie vollständig zu eliminieren, die Erfolgsquoten von Scalper-Bots. Walmart blockierte 20 Millionen Bot-Anfragen während einer einzigen Nachbestellung und veranschaulichte damit das Ausmaß der Bedrohung. Online-Plattformen reagieren mit Warteschlangen-Systemen, Kaufhistorie-Gating und CAPTCHA-Schichten.

Der stationäre Einzelhandel ist in Märkten, in denen Nachnahme dominiert, weiterhin wichtig, doch Flächenökonomie und Bestandsrisiko hemmen die Expansion. Reiner E-Commerce gewinnt inkrementellen Vorteil durch die Bündelung von Finanzierungs- und Abonnementangeboten beim Checkout. Langfristig könnte anhaltende Bot-Aktivität in stationären Kanälen die Verbrauchermigration zu verifizierten Online-Warteschlangen beschleunigen und den digitalen Anteil am Gaming-Konsolen-Markt weiter erhöhen.

Geografische Analyse

Gaming-Konsolen-Markt in Nordamerika

Nordamerika hält mit einem Anteil von 40,13 % im Jahr 2025 den größten regionalen Anteil am Gaming-Konsolen-Markt. Die Vereinigten Staaten verankern die Premium-Nachfrage, angetrieben durch eine weit verbreitete 4K-Fernsehgerätenutzung und eine hohe Breitbandpenetration. Dennoch signalisiert Microsofts Rückgang der Hardwareeinnahmen um 29 % im Geschäftsjahr 2024 eine sich verändernde Wirtschaftslage, da Cloud-Abonnements die Unterhaltungsbudgets absorbieren. Kanadische Spieler profitieren von integrierten E-Commerce-Logistiklösungen, während mexikanische Zölle Parallelimporte und lokale Aufarbeitungsunternehmen begünstigen.

Gaming-Konsolen-Markt in Europa

Europa verzeichnet ein stabiles, wenn auch langsameres Wachstum. Der Konsolenumsatz erreichte im Jahr 2024 11,1 Milliarden EUR (12,0 Milliarden USD) und wird bis 2027 voraussichtlich 13,5 Milliarden EUR (14,6 Milliarden USD) erreichen. Deutschland und das Vereinigte Königreich führen die Ausgaben an, während die regulatorische Fragmentierung in 27 Mitgliedstaaten einheitliche Marketingstrategien erschwert. Die offizielle Anerkennung von Esports-Athleten in mehreren EU-Ländern unterstützt die institutionelle Konsolennachfrage. Südeuropa, durch das verfügbare Einkommen eingeschränkt, bevorzugt Hardware der Vorgängergeneration, die auf Sekundärmärkten gehandelt wird.

Gaming-Konsolen-Markt in APAC, Naher Osten, LATAM und Afrika

Japans Konsolenerbe trägt zur Premium-Nachfrage bei, Südkoreas Breitbandkultur fördert rein digitale SKUs, und Chinas regulatorisches Klima schränkt ausländische Inhalte ein. Indiens Programm zur Fertigung elektronischer Komponenten stellte 22.919 Crore INR (2,76 Milliarden USD) zur Unterstützung der inländischen Elektronikmontage bereit, was die Landekosten für Konsolen senkt.[3]Ministerium für Elektronik und Informationstechnologie, "Programm zur Fertigung elektronischer Komponenten," meity.gov.in Der Nahe Osten, angeführt von Saudi-Arabien, ist die am schnellsten wachsende Teilregion mit einem CAGR von 4,96 %. Massive öffentliche Investitionen in Gaming-Arenen und Trainingseinrichtungen zielen darauf ab, bis 2030 13,3 Milliarden USD zum nationalen BIP beizutragen. Das Wachstum in Lateinamerika konzentriert sich auf Brasilien, wo Freihandelsanreize in Manaus lokale Produktionen begünstigen, obwohl die makroökonomische Volatilität in Argentinien eine breitere Expansion dämpft. Afrika bleibt klein, aber städtische Cluster in Südafrika und Nigeria bieten Nischen für frühe Anwender, die durch eine unzuverlässige Stromversorgung und eingeschränktes Breitband begrenzt werden.

Wettbewerbslandschaft

Der Gaming-Konsolen-Markt wird von drei Titanen dominiert: Sony, Microsoft und Nintendo, doch die Wettbewerbsgrenzen verschwimmen. Sony verfolgt margenstarke Enthusiasten mit der PS5 Pro für 700 USD, während Microsoft den Dienstleistungsumsatz priorisiert, wie ein Game-Pass-Strom von 5 Milliarden USD belegt, der einen Hardware-Rückgang von 29 % abfedert. Nintendo setzt auf hybride Attraktivität und zielt durch Diversifizierung der Samsung-Gießerei auf 25 Millionen Switch-2-Lieferungen bis Anfang 2026 ab.

Neueinsteiger wie Valve und ASUS nutzen offene PC-Ökosysteme in Handheld-Formaten und fordern proprietäre Storefronts heraus. Qualcomms Snapdragon G3x liefert Silizium für OEMs, die auf 15-Watt-Thermik abzielen, und unterstreicht den direkten Einfluss von Chipherstellern auf Formfaktor-Innovationen. Amazons Luna bündelt Cloud-Gaming in Prime und droht, Mid-Range-Hardware in bandbreitenreichen Märkten zu einer Massenware zu machen.

Lieferengpässe prägen die Strategie. TSMCs Zuteilungsdruck veranlasst Anbieter zu Dual-Sourcing oder größeren vorausbezahlten Wafer-Bestellungen – Optionen, die sich kleine Herausforderer kaum leisten können. Steigende Speicherkosten drücken die Margen weiter und zwingen zu aggressivem Preismanagement oder Dienstleistungsbündelung zur Verteidigung der Rentabilität. Insgesamt bleiben Skalenvorteile in Forschung und Entwicklung, exklusivem IP und Logistik entscheidend, doch die Wachstumsgrenze bei Geräten beschleunigt den Schwenk hin zu Abonnements und Cloud-Ökosystemen.

Marktführer der Gaming-Konsolen-Branche

-

Sony Corporation

-

Microsoft Corporation

-

Nintendo Co. Ltd.

-

Sega Sammy Holdings Inc.

-

Valve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Gaming-Konsolen-Marktbericht erfasste Unternehmen

- Sony Group Corporation

- Microsoft Corporation

- Nintendo Co., Ltd.

- Valve Corporation

- NVIDIA Corporation

- Tencent Holdings Ltd.

- Sega Sammy Holdings Inc.

- Atari SA

- Ayaneo (Anyun Intelligent Technology (Hong Kong) Co., Ltd.)

- GamePad Digital (GPD)

- SNK Corporation

- Qualcomm Technologies, Inc.

- ASUSTeK Computer Inc. (ROG Ally Business Unit)

- Lenovo Group Limited

- Analogue, Inc.

- Anbernic Technology Co., Ltd.

- Blaze Entertainment Ltd. (Evercade)

- Micro-Star International (MSI) Co. Ltd.

Aktuelle Branchenentwicklungen im Gaming-Konsolen-Markt

- Oktober 2025: Amazon überarbeitete Luna, bündelte Cloud-Gaming mit Prime-Mitgliedschaften und führte soziale GameNight-Funktionen ein, wodurch eigenständige Abonnementgebühren effektiv entfielen und die Einstiegshürde auf einen 50-USD-Controller und vorhandene Fire-TV-Hardware gesenkt wurde.

- September 2025: Microsoft kündigte an, dass Xbox Cloud Gaming auf PC-basierte Server-Blades mit 4K-Streaming-Fähigkeit aufgerüstet wird, mit dem Ziel, gestaffelte Preismodelle zu entwickeln, die Leistung monetarisieren, ohne Konsolenkäufe zu erfordern.

- Juni 2025: Rockstar Games bestätigte, dass Grand Theft Auto VI im Herbst 2025 für PlayStation 5 und Xbox Series X|S erscheinen wird, wobei der Vorgänger der Franchise 205 Millionen Einheiten verkauft und rund 9 Milliarden USD Umsatz generiert hat, was beispiellose Nachfrageerwartungen begründet, die voraussichtlich Konsolenhardwarekäufe bei inaktiven Spielern antreiben werden.

- März 2025: Saudi-Arabiens Public Investment Fund stellte eine zusätzliche Tranche von 5 Milliarden USD aus seinem 38-Milliarden-USD-Gaming-Engagement bereit, um 12 Esports-Arenen in Riad, Dschidda und Dammam zu bauen, wobei jede Einrichtung für konsolenbasiertes Wettkampfgaming standardisiert und für die Ausrichtung internationaler Turniere ausgelegt ist.

Gaming-Konsolen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den globalen Markt für Spielkonsolen als den jährlichen Fabrikabgabewert neu hergestellter Heim-, Handheld- und Hybridkonsolen, die ein visuelles Spielsignal an ein externes oder integriertes Display ausgeben; die Umsätze werden in USD vor Einzelhandelsaufschlägen erfasst. Das Modell verfolgt Einheiten multipliziert mit dem durchschnittlichen Verkaufspreis und schließt den Gebrauchthandel sowie In-App- oder Spielsoftwareausgaben aus.

Ausschluss aus dem Geltungsbereich: Peripheriegeräte, Retro-Mini-Arcade-Automaten, reine Cloud-Dongles und Abonnement-Softwaregebühren bleiben außerhalb der Kernbewertung für Konsolen.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Konsolentyp

- Heimkonsolen

- Handheld-Konsolen

- Hybridkonsolen

- Sonstige Konsolentypen (Mikrokonsolen / TV-Boxen)

-

Nach Technologie

- HD-Konsolen (>1080p)

- 4K-fähige Konsolen

- 8K-bereite Konsolen

-

Nach Prozessorarchitektur

- x86-basierte Konsolen

- ARM-basierte Konsolen

- Benutzerdefinierte SoC-basierte Konsolen

-

Nach Endnutzer

- Haushalt / Einzelperson

- Gewerbliche Gaming-Lounges und Cafés

- Institutionell (Esports-Clubs, Schulen)

-

Nach Vertriebskanal

- Online-Händler und Marktplätze

- Offline

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten sprachen mit Hardware-Produktmanagern, Halbleiterlieferanten, regionalen Distributoren und Esports-Veranstaltungsbetreibern in Nordamerika, Europa und wichtigen Asien-Pazifik-Zentren. Interviews und kurze Käuferbefragungen halfen uns dabei, den Kanal-Sell-Through, Ersatzzyklen und Preisbewegungen zu validieren, die in Sekundärquellen nur teilweise sichtbar waren.

Desk Research

Unsere Analysten begannen mit offenen Statistiken von Institutionen wie der US Consumer Technology Association, dem japanischen Ministerium für innere Angelegenheiten und Kommunikation, den PRODCOM-Elektroniktabellen von Eurostat, den UN Comtrade-Versanddaten sowie Gamer-Demografiestudien, die von ESA und UKIE veröffentlicht wurden. Auswertungen von Pressemitteilungen aus der Fachpresse, 10-K-Berichte von Unternehmen und Investorenpräsentationen lieferten zusätzliche Einblicke in Launch-Roadmaps und regionale Kanalinventare. Wo finanzielle Aufschlüsselungen auf Markenebene erforderlich waren, wurden die Daten über D&B Hoovers und Nachrichtenarchive in Dow Jones Factiva verifiziert. Diese Liste ist indikativ und nicht erschöpfend; zahlreiche weitere öffentliche und kostenpflichtige Quellen flossen in Datenprüfungen und Klärungen ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit Produktions- und Handelsdaten, um den globalen Versandpool neu aufzubauen, den wir mit der Konsolenpenetration in Haushalten und den durchschnittlichen Verkaufspreisen abgleichen. Bottom-up-Stichprobenprüfungen, Lieferanten-Rollups, stichprobenartige Einzelhändler-ASP multipliziert mit Volumen sowie nachfrageseitige Erhebungen auf Verbraucherebene verankern die Gesamtwerte. Zu den zentralen Treibern im Modell gehören: 1) jährliche Konsolen-Launch-Kadenz, 2) Halbleiter-Wafer-Zuteilung pro SKU, 3) Wachstum der Gamer-Basis in 4K-TV-Haushalten, 4) währungsbereinigter ASP-Drift und 5) Schwankungen bei Importzöllen auf Elektronik. Eine multivariate Regression mit ARIMAX-Termen projiziert jeden Treiber bis 2030, und Lücken in Bottom-up-Stichproben werden durch gewichtete Durchschnitte glaubwürdiger Bandbreiten überbrückt, die durch Primärexperten kreuzbestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Verkaufszahlen, Installationsbasisquoten und Versandsignalen unterzogen; Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus, bevor die Freigabe durch die Führungsebene erfolgt. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn ein wesentliches Ereignis, wie etwa eine Konsolenauffrischung in der Mitte eines Zyklus, beobachtet wird.

Wie die Marktgröße für Spielekonsolen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktdaten weichen häufig voneinander ab, weil Studien unterschiedliche Geltungsbereiche, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Zubehör und Spielsoftware gebündelt werden, ob Einzel- oder Fabrikpreise verwendet werden und wie schnell neue Wechselkurse oder Launch-Ereignisse in die Modelle einfließen. Mordors Geltungsbereich isoliert ausschließlich Hardware, verwendet den Herstellerwert und wird alle zwölf Monate aktualisiert, was die Volatilität verringert und die Vergleichbarkeit gewährleistet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 24,80 Mrd. | Mordor Intelligence | - |

| USD 28,28 Mrd. | Regional Consultancy A | Bündelt Controller und Headsets mit Konsolen, was den Basiswert erhöht |

| USD 31,37 Mrd. | Trade Journal B | Wendet Einzelhandelspreise an und schließt Plug-and-Play-Retro-Geräte ein |

| USD 45,90 Mrd. | Global Tracker C | Zählt Konsolen-Spielsoftware und Abonnementdienste zusammen mit Hardware |

Zusammengenommen zeigt der Vergleich, dass breitere Geltungsbereiche die Gesamtwerte naturgemäß erhöhen, während unsere disziplinierte Hardware-only-Perspektive, die sowohl mit angebots- als auch nachfrageseitigen Signalen abgeglichen wird, Entscheidungsträgern eine ausgewogene, transparente Baseline bietet, die sie replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gaming-Konsolen-Markt im Jahr 2026 und welcher Wert wird für 2031 prognostiziert?

Er wird im Jahr 2026 auf 25,56 Milliarden USD geschätzt und soll bis 2031 einen Wert von 29,66 Milliarden USD erreichen.

Welcher jährliche Wachstumszins wird für den Sektor im Zeitraum 2026–2031 erwartet?

Für den Zeitraum wird ein CAGR von 3,02 % prognostiziert.

Welche Region verzeichnet den schnellsten Anstieg bei Konsolenverkäufen?

Der Nahe Osten führt mit einem CAGR von 4,96 %, gestützt durch Saudi-Arabiens umfangreiche Gaming-Investitionen.

Welcher Konsolenformfaktor wächst am schnellsten?

Hybride tragbar-andockbare Systeme steigen mit einem CAGR von 3,46 % und übertreffen damit Heim- und Handheld-Kategorien.

Wie verändern Abonnements die Umsatzmodelle?

Dienste wie Xbox Game Pass und PlayStation Plus generieren vorhersehbaren Cashflow, der flachere Hardware-Margen ausgleicht.

Welche Unternehmen beherrschen den Großteil der weltweiten Konsolenlieferungen?

Sony, Microsoft und Nintendo kontrollieren zusammen nahezu 60 % der jährlichen Stückverkäufe.

Seite zuletzt aktualisiert am: