Marktgröße und Marktanteil für mobiles Lernen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

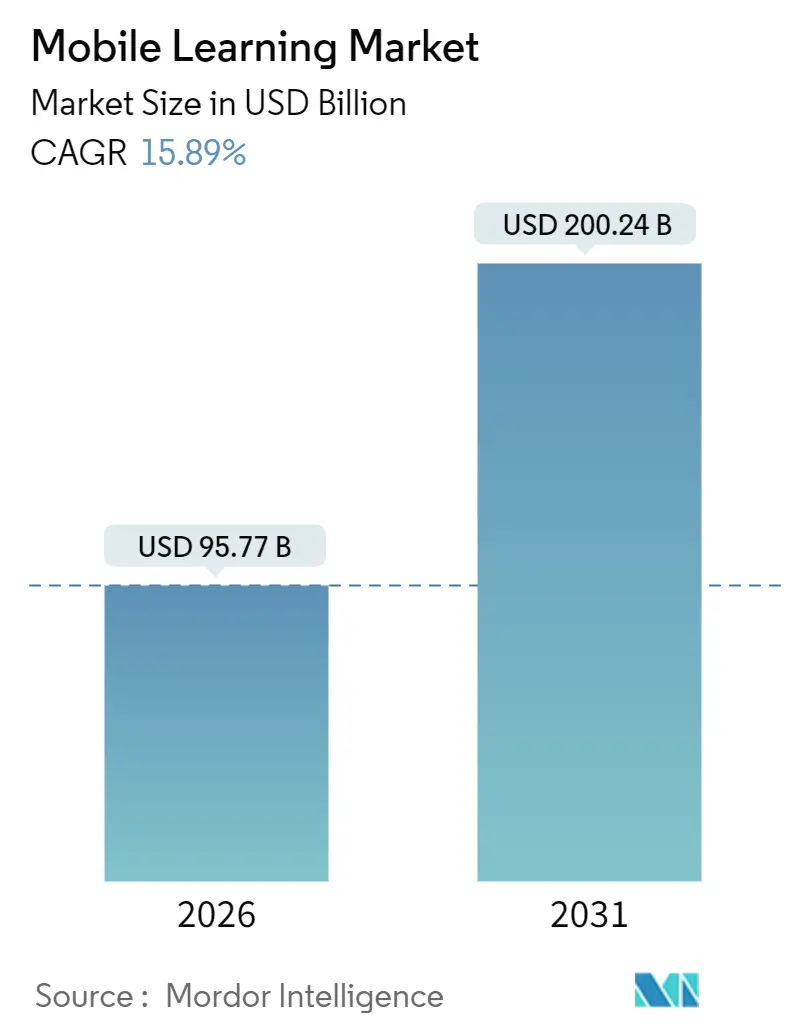

| Marktgröße (2026) | 95.77 Milliarden US-Dollar |

| Marktgröße (2031) | 200.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.89% CAGR |

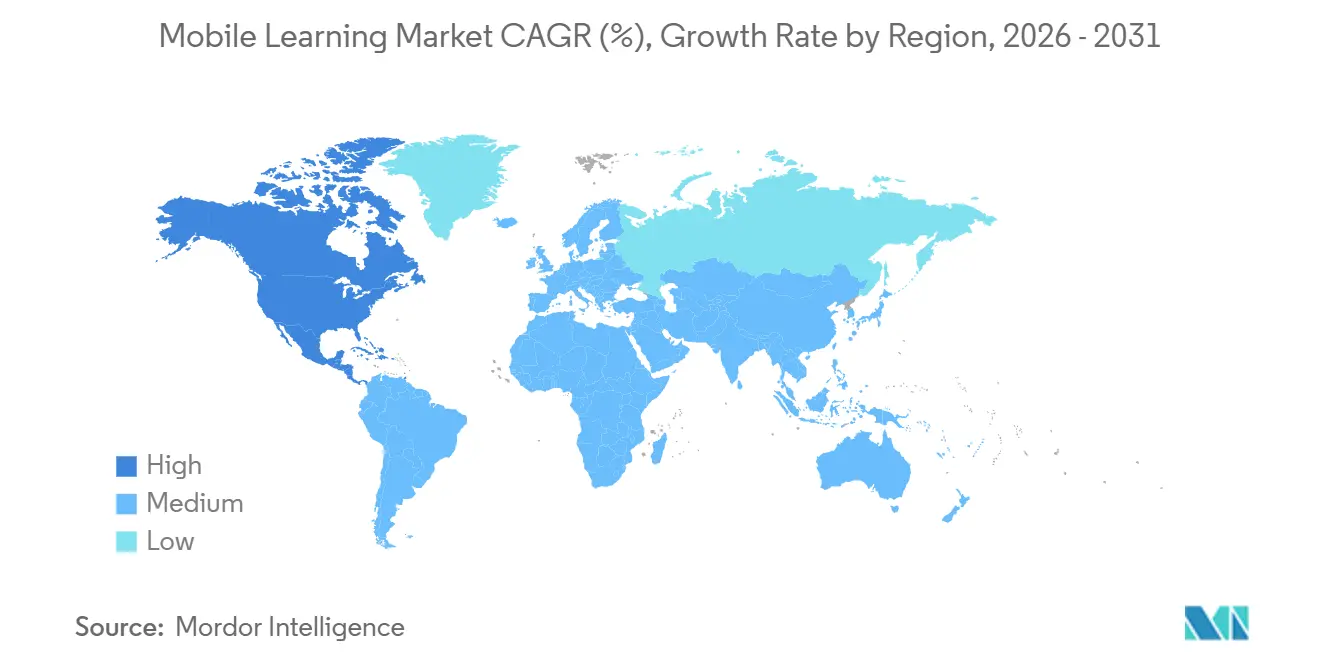

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobiles Lernen von Mordor Intelligence

Die Größe des Marktes für mobiles Lernen wird im Jahr 2026 auf 95,77 Milliarden USD geschätzt und soll bis 2031 einen Wert von 200,24 Milliarden USD erreichen, bei einer CAGR von 15,89 % im Prognosezeitraum (2026–2031).

Diese starke Entwicklung wird durch eine breite 5G-Abdeckung, eine rasche Verbreitung von Smartphones und unternehmensweite Bring-your-own-Device-Vorgaben gestützt, die den Hardwareaufwand reduzieren und gleichzeitig die Sicherheitskonformität gewährleisten. Generative KI passt Mikromodule nun an jeden Lernenden individuell an, erhöht die Abschlussquoten und verkürzt die Zeit bis zur Kompetenzerlangung, während portable, stapelbare Zertifikate Beschäftigte in der Gig-Economy ansprechen, die arbeitgeberunabhängige Kompetenznachweise benötigen. Die Umrüstung bestehender Inhalte zieht anstelle von Neuentwicklungen den Großteil des kurzfristigen Kapitals an, da die Umwandlung vorhandener Desktop-Kurse in responsive Formate die Bereitstellungszyklen von Monaten auf Wochen verkürzt. Anbieter, die Kuratierung, Bereitstellung und Analyse in einem einzigen Abonnement bündeln, beginnen Marktanteile zu gewinnen, doch der adressierbare Markt bleibt fragmentiert und lässt reichlich Raum für Nischenanbieter in stark regulierten Branchen. Fortschritte bei der adaptiven Bitraten-Übertragung und der Offline-Synchronisierung erweitern das Publikum weiter, erreichen Lernende in bandbreitenbeschränkten Regionen und stellen sicher, dass der Markt für mobiles Lernen weiterhin die herkömmlichen E-Learning-Alternativen übertrifft.

Wichtigste Erkenntnisse des Berichts

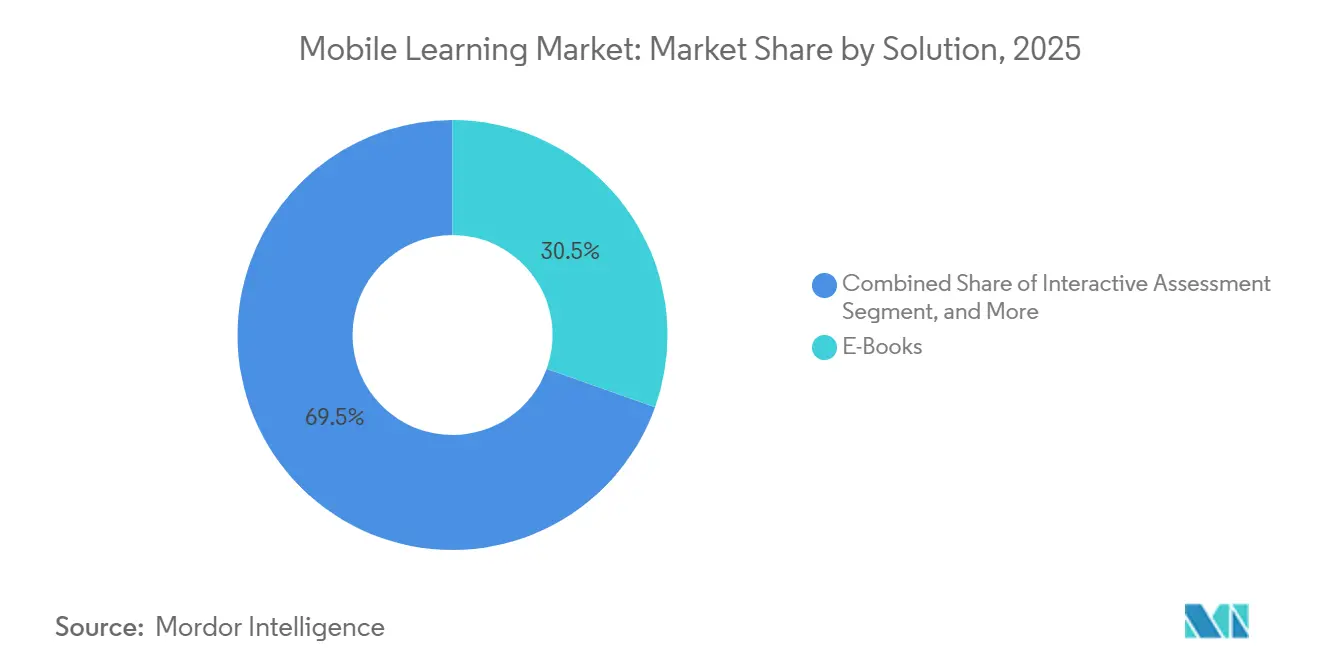

- Nach Lösung führten E-Books im Jahr 2025 mit einem Umsatzanteil von 30,46 %, während M-Enablement bis 2031 mit einer CAGR von 16,82 % wachsen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 36,67 % der Ausgaben auf das Lernen im Unterricht, während simulationsbasiertes Lernen bis 2031 voraussichtlich mit einer CAGR von 17,33 % wachsen wird.

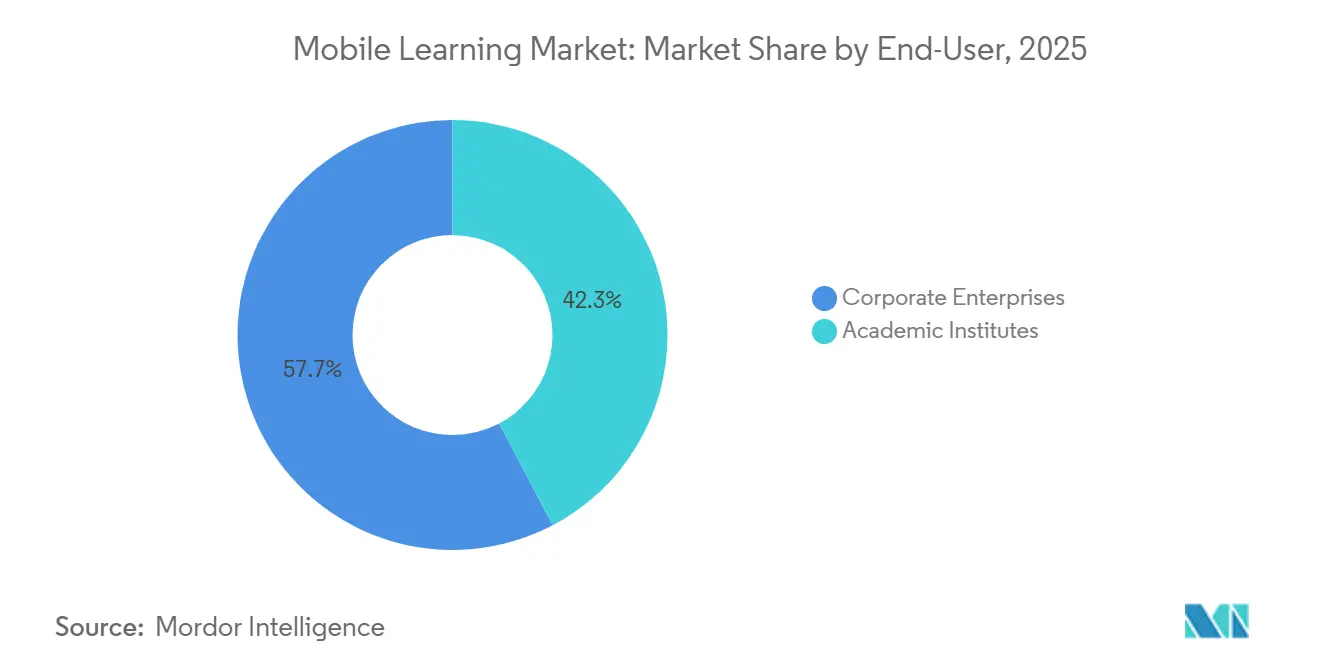

- Nach Endnutzer hielten akademische Einrichtungen im Jahr 2025 einen Anteil von 42,27 % der Ausgaben, während Unternehmen im Prognosezeitraum mit einer CAGR von 16,02 % wachsen.

- Nach Anbietertyp erzielten Inhaltsanbieter im Jahr 2025 einen Umsatzanteil von 36,59 % und sollen bis 2031 mit einer CAGR von 17,83 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,36 %, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 18,15 % bis 2031 das Feld anführt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobiles Lernen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung digitaler Lernlösungen im betrieblichen Lernen und Entwickeln | +5.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bring-your-own-Device-Richtlinien (BYOD) in Unternehmen | +4.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende globale Verbreitung von Smartphones, Tablets und Laptops | +6.3% | Global, mit dem stärksten Wachstum im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Globaler 5G-Ausbau ermöglicht hochauflösende Video- und AR-Mobilkurse | +4.8% | Schwerpunkt asiatisch-pazifischer Raum, Nordamerika, ausgewählte Märkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte, hyperpersonalisierte Mikrolern-Analysen zur Steigerung des ROI | +3.7% | Global, angeführt von frühen Anwendern in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Portabilität von Zertifikaten in der Gig-Economy als Katalysator für mobile Mikrozertifikate | +2.9% | Global, mit der höchsten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung digitaler Lernlösungen im betrieblichen Lernen und Entwickeln

Unternehmensbudgets schwenkten nach der Etablierung hybrider Arbeit im Jahr 2024 auf mobile Kanäle um. Fortune-500-Unternehmen lenken den Großteil ihrer Trainingsausgaben nun in smartphone-fähige Module – eine Haltung, die bestätigt wurde, als LinkedIn Learning im Jahr 2024 eine Unternehmensnutzung von 78 % verzeichnete. Mobile-First-Programme erzielen durchgängig höhere Abschluss- und Kompetenzmetriken als reine Desktop-Alternativen und liefern messbare Produktivitätsgewinne. Just-in-time-Lernen, das in Workflow-Tools eingebettet ist, steigert die Zielerreichung, und die Grenzkosten für das Hinzufügen jedes weiteren Lernenden nähern sich null, sobald die Plattform in Betrieb ist – so kann Skalierung den Wettbewerbsvorteil neu definieren.

Bring-your-own-Device-Richtlinien in Unternehmen

Die Akzeptanz von BYOD beschleunigte sich im Jahr 2024, als das Nationale Institut für Standards und Technologie (NIST) schrittweise Sicherheitsrichtlinien herausgab und damit die Zurückhaltung von Chief Information Officers verringerte. Mitarbeiter bevorzugen die Nutzung persönlicher Telefone auf dem Arbeitsweg, und Unternehmen erzielen Hardwareeinsparungen von 40–60 %. Das Risiko verlagert sich jedoch auf die Cybersicherheit; die Anzahl der Endpunktschwachstellen steigt, was Investitionen in Lizenzen für mobile Bedrohungsabwehr erzwingt, die durchschnittlich 15–25 USD pro Nutzer und Jahr kosten. Selbst mit den zusätzlichen Sicherheitsausgaben bleibt die Wirtschaftlichkeit günstig und unterstützt eine breitere Einführung.

Zunehmende globale Verbreitung von Smartphones, Tablets und Laptops

Die Internationale Fernmeldeunion zählte im Jahr 2024 5,4 Milliarden eindeutige mobile Internetnutzer und hob damit die insgesamt erreichbare Lernerbasis deutlich an.[1]Internationale Fernmeldeunion, "Messung der digitalen Entwicklung 2024," itu.int Lernende im ländlichen Raum in Indien, Nigeria und Indonesien erhielten erstmals Zugang zu strukturierten Lehrplänen ohne Desktop-Infrastruktur. Inhaltsanbieter, die Offline-Downloads ermöglichen, gedeihen in bandbreitenbeschränkten Regionen, erweitern den Markt für mobiles Lernen und mildern gleichzeitig den Gegenwind durch Datenkosten, der die Nutzung in einigen einkommensschwachen Gebieten noch immer bremst.

Globaler 5G-Ausbau ermöglicht hochauflösende Video- und AR-Mobilkurse

Ende 2024 waren fast 1,9 Milliarden 5G-Verbindungen aktiv, zwei Drittel davon im asiatisch-pazifischen Raum. Hochbandbreiten- und Niedriglatenzverbindungen erschließen Augmented-Reality-Simulationen für komplexe Aufgaben wie Flugzeugwartung und chirurgische Übungen. Die Standardisierung durch das Europäische Institut für Telekommunikationsnormen (ETSI) gewährleistet die herstellerübergreifende Kompatibilität, während Unternehmensumfragen bis 2027 auf einen Mainstream-Rollout in der Fertigungs- und Gesundheitsbranche hindeuten. Dokumentierte Erfolge – wie die Reduzierung von Montagefehlern bei Boeing um 90 % durch VR-Übungen – festigen die Investitionsargumente und treiben den Markt für mobiles Lernen in Richtung immersiver Formate.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen in mobile Infrastruktur | -3.4% | Global, besonders ausgeprägt in Schwellenmärkten und kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutz-Compliance-Risiken auf persönlichen Geräten | -2.8% | Europa (DSGVO), Nordamerika (CCPA, FERPA), globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geräte- und Betriebssystemfragmentierung erhöht die Kosten für die Inhaltspflege | -2.1% | Global, am stärksten im asiatisch-pazifischen Raum mit diversen Android-Versionen | Langfristig (≥ 4 Jahre) |

| Volatilität der Smartphone-Zölle und Lieferkettenengpässe erhöhen die Gesamtbetriebskosten | -1.6% | Global, mit starken Auswirkungen auf importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in mobile Infrastruktur

Mittelgroße Unternehmen geben 1,2–2,8 Millionen USD für die Integration mobiler Lernmanagementsysteme in bestehende Personal- und Authentifizierungssysteme aus. Fast die Hälfte dieser Summe fließt in Konnektoren für Altsysteme und nicht in die Lernplattform selbst. Obwohl Cloud-native Anbieter vorgefertigte APIs anbieten, dauert die Anpassung im Durchschnitt sechs bis neun Monate, was die Zeit bis zur Wertschöpfung verlangsamt. Kleinere Unternehmen verschieben die Einführung häufig oder greifen auf Verbrauchertools zurück, was die Qualifikationslücken gegenüber größeren Wettbewerbern vertieft.

Datensicherheits- und Datenschutz-Compliance-Risiken auf persönlichen Geräten

Die Datenschutz-Grundverordnung (DSGVO) und verwandte Regelwerke erhöhten den Compliance-Aufwand, als Regulierungsbehörden im Jahr 2024 branchenübergreifend Bußgelder in Höhe von 1,8 Milliarden EUR (2 Milliarden USD) verhängten – davon 7 % gegen Bildungs- und Schulungsanbieter.[2]Europäischer Datenschutzausschuss, "DSGVO-Durchsetzungs-Tracker 2024," edpb.europa.eu Kalifornien und China fügen zusätzliche Vorschriften hinzu, sodass multinationale Unternehmen unterschiedliche Anforderungen an den Datenspeicherort jonglieren müssen. Zero-Knowledge-Verschlüsselung entwickelt sich zur Standardschutzmaßnahme, verursacht jedoch bis zu 0,50 USD pro Nutzer und Monat an Hosting-Kosten. Der Reputationsschaden durch einen Datenschutzverstoß hält Compliance an der Spitze der Beschaffungskriterien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Umrüstung von Inhalten übertrifft die Dominanz von E-Books

M-Enablement wächst bis 2031 mit einer CAGR von 16,82 %, da Unternehmen die Umwandlung von Desktop-Kursen beschleunigen, anstatt teure Neuentwicklungen in Auftrag zu geben. Die dem Markt für mobiles Lernen zugeschriebene Marktgröße für E-Books entsprach im Jahr 2025 30,46 % des Gesamtumsatzes und bestätigt die Kosteneffizienz des Formats für grundlegende Inhalte. Umrüstungen verkürzen die Bereitstellungszyklen von 12 Monaten auf 3 Monate – ein entscheidender Vorteil, wenn technische Fähigkeiten heute in einem halben Jahrzehnt veralten. E-Books bleiben jedoch in Umgebungen mit geringer Bandbreite unverzichtbar, da Lernende sie einmalig herunterladen und offline lernen können, was den Markt für mobiles Lernen in datenkostensensiblen Regionen zugänglich hält.

Interaktive Bewertungen, gamifizierte Quiz und KI-gesteuerte adaptive Tests ergänzen die Kernformate. IBMs Watson-gestützte formative Tools reduzierten den Bewertungsaufwand um 60 % und ermöglichten es Lehrkräften, zu coachen statt zu korrigieren. Anbieter, die offene Datenstandards wie xAPI unterstützen, haben einen Vorteil, da Käufer E-Books, interaktive Videos und Simulationen ohne Anbieterabhängigkeit kombinieren können. Plattformen, die proprietäre Container erzwingen, riskieren Kundenverluste, da Unternehmen Offenheit bevorzugen, um ihre digitalen Bibliotheken zukunftssicher zu gestalten.

Nach Anwendung: Simulationen beschleunigen sich dort, wo Fehler kostspielig sind

Das Lernen im Unterricht hielt im Jahr 2025 noch immer einen Umsatzanteil von 36,67 % aufgrund etablierter K-12- und Hochschulprogramme, doch simulationsbasiertes Lernen verzeichnet eine CAGR von 17,33 %, da es folgenschwere Fehler in den Bereichen Gesundheitswesen, Luftfahrt und Energie mindert. Der Marktanteil von Simulationen im Markt für mobiles Lernen wird voraussichtlich steigen, da AR- und VR-Module in 5G-Netzen zum Mainstream werden. Betriebliche Lern- und Entwicklungsteams schätzen den messbaren Rückgang von Fehlern und Ausfallzeiten, und Bildungstechnologieanbieter bündeln nun Simulationsbibliotheken mit Analyse-Dashboards und beweisen den ROI in Monaten statt Jahren.

Mobile Hausaufgabenerweiterungen verwischen die Klassenzimmergrenze und verwandeln Abende in kontinuierliche Lernfenster. Einzelhandels- und Gastgewerbeketten setzen kompakte Szenariotrainings ein, die neue Mitarbeiter innerhalb von 48 Stunden absolvieren, was die Einarbeitungszeit halbiert. Gig-Worker und Freiberufler treiben derweil das unabhängige Lernen voran und finanzieren häufig selbst portable Zertifikate, die bei verschiedenen Arbeitgebern anerkannt werden – ein Trend, der mobile Plattformen gegenüber Desktop-Portalen stärkt.

Nach Endnutzer: Unternehmen verringern den Ausgabenabstand

Akademische Einrichtungen machten im Jahr 2025 42,27 % der Ausgaben aus, unterstützt durch staatliche Vorgaben in Indien und China, die vorschreiben, dass Lehrpläne mobil zugänglich sein müssen. Diese Richtlinien haben die Einführung mobiler Lernplattformen an Universitäten beschleunigt, um Compliance-Standards zu erfüllen und den Zugang zu erweitern. Gleichzeitig erkennen Einrichtungen, dass der Aufbau proprietärer Systeme kostspielig und schwer skalierbar ist. Infolgedessen kooperieren viele mit etablierten Plattformanbietern, um relevant zu bleiben, und bieten Studienleistungen an, die um modulare, stapelbare Mikrolerneinheiten herum aufgebaut sind, anstatt auf herkömmliche, eigenständige digitale Lösungen zu setzen.

Gleichzeitig sind Unternehmen, die voraussichtlich mit einer CAGR von 16,02 % wachsen werden, auf dem Weg, den akademischen Bereich bis 2029 zu überholen. Dieser Wandel wird dadurch vorangetrieben, dass Organisationen kompetenzorientierte Mikro-Abzeichen direkt in Beförderungskriterien und Talententwicklungsrahmen integrieren und mobiles Lernen so zu einem strategischen Bestandteil der Personalentwicklung machen. Das Wachstum wird durch HR-Tech-Integrationen weiter verstärkt, die die Einschreibung von Mitarbeitern automatisieren, sobald neue Systeme eingeführt oder regulatorische Anforderungen geändert werden. Diese Automatisierungen helfen Unternehmen, die Compliance aufrechtzuerhalten und gleichzeitig den Verwaltungsaufwand zu senken, was den Schwung des Unternehmenssegments im Markt für mobiles Lernen stärkt.

Nach Anbietertyp: Inhaltsspezialisten halten Marktanteile trotz Margendrucks

Inhaltsanbieter hielten im Jahr 2025 36,59 % des Umsatzes im Markt für mobiles Lernen und sollen bis 2031 mit einer CAGR von 17,83 % wachsen, doch ihre Margen geraten unter Druck, da generative KI es Unternehmen ermöglicht, interne Lernmaterialien zu deutlich geringeren Kosten zu erstellen. Trotz dieses Wandels behalten Inhaltskuratoren die Führung dort, wo spezialisiertes Fachwissen – etwa in der Pharmaregulierung oder der Kernsicherheit – nicht leicht zu standardisieren ist. Ihre Verteidigungsfähigkeit beruht auf tiefem, compliance-intensivem Wissen, das Organisationen nicht mit allgemeinen KI-Modellen replizieren können.

Plattformanbieter reagieren auf diese Dynamik ihrerseits, indem sie Nischeninhalts-Studios akquirieren und proprietäre Bibliotheken mit Bereitstellungs-, Analyse- und Verwaltungsfunktionen integrieren, um mehrjährige Bündelverträge zu sichern. Da Integrationsarbeiten zunehmend automatisiert werden, steigen auch Dienstleister in höhere Marktsegmente auf und erweitern ihr Angebot um Strategie-, Mess- und Beratungsleistungen, anstatt sich auf traditionelle Implementierungsstunden zu verlassen. Diese Neupositionierung im gesamten Ökosystem spiegelt umfassendere Veränderungen in der Art und Weise wider, wie Wert im Bereich mobiles Lernen geschaffen und erfasst wird.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 31,36 % des globalen Umsatzes, unterstützt durch klare FERPA-Leitlinien, die Bedenken hinsichtlich der Datenweitergabe bei institutionellen Einsätzen ausräumten. Fortune-500-Unternehmen geben jährlich 1.200 USD pro Mitarbeiter für mobiles Lernen und Entwickeln aus, und die Bundesrichtlinie Kanadas, bis 2027 alle Schulungen im öffentlichen Dienst auf mobile Plattformen zu verlagern, fügt 330 Millionen USD an zusätzlichen Beschaffungsausgaben hinzu. Mexikos Automobilcluster ziehen nach und führen spanischsprachige Apps für Schichtarbeiter ein.

Der asiatisch-pazifische Raum ist mit einer CAGR von 18,15 % bis 2031 die am schnellsten wachsende Region, angetrieben durch 6 Milliarden Sitzungen der indischen DIKSHA-Plattform im Jahr 2024 und Chinas bevorstehende Frist 2027 für mobile K-12-Inhalte.[3]Bildungsministerium, China, "Vorgaben zur digitalen Bildung," en.moe.gov.cn Japan hat 240 Milliarden JPY (1,6 Milliarden USD) für die Umrüstung öffentlicher Schulen bereitgestellt, und Südkorea nutzt seine inländische OEM-Stärke – Samsung senkte die Schulungskosten für neue Mitarbeiter um 35 % durch interne mobile Tools. Ungleichmäßige Infrastruktur dämpft die Gewinne in Indonesien und den Philippinen, obwohl Offline-Synchronisierungsfunktionen Netzwerklücken teilweise ausgleichen.

Europa liegt mit einem Wachstum im mittleren Zehnerprozentbereich zurück, bedingt durch DSGVO-Compliance-Kosten, die durchschnittlich 2,3 Millionen EUR (2,6 Millionen USD) pro Einführung betragen. Das deutsche Ausbildungssystem integriert mobile Module, und das britische Punktesystem für Visa, das an digitale Zertifikate geknüpft ist, führte zu einem Anstieg der Mikro-Abzeichen-Einschreibungen um 40 %. Südamerika, der Nahe Osten und Afrika sind längerfristige Märkte, zeigen jedoch Pilotmomentum: Brasilien stattet 5.000 ländliche Schulen aus, Saudi-Arabien stellt im Rahmen von Vision 2030 18 Milliarden SAR (4,8 Milliarden USD) bereit, und Nigeria schreibt mobile Inhalte für 170 Universitäten vor.

Wettbewerbslandschaft

Die zehn größten Anbieter, darunter SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo und Cornerstone OnDemand, halten zusammen rund 40 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Die Plattformkonsolidierung nimmt zu, da Suiten Authoring, Bereitstellung und Analyse in einzelne Abonnements bündeln und die Abwanderung durch höhere Wechselkosten eindämmen. Microsoft integrierte Copilot im Jahr 2024 in Viva Learning und kuratiert Kurse auf Basis von Kalenderslots, während Courseras adaptive Echtzeit-Mikrokurse einen Schwenk hin zur aktiven Karrierenavigation verdeutlichen.

Geografische Expansion definiert eine weitere Achse: Nordamerikanische Marktführer kooperieren mit Distributoren im asiatisch-pazifischen Raum, um Inhalte zu lokalisieren und Datenspeichergesetze einzuhalten. Die technologische Differenzierung hängt nun von Offline-Modi und adaptivem Streaming ab, die den Markt für mobiles Lernen in bandbreitenbeschränkten Regionen aufrechterhalten. Unterdessen patentieren Gerätehersteller wie Apple kontextbewusste Benachrichtigungen, die die Kursbereitstellung zu einer nativen Betriebssystemfunktion machen könnten und damit eigenständige LMS-Frontends potenziell zur Massenware machen.[4]Amt der Vereinigten Staaten für Patente und Marken, "Patent für kontextbewusste Lernbenachrichtigungen 2024," uspto.gov Als Absicherung konzentrieren sich Anbieter auf Inhaltskuratierung, Compliance-Analysen und vertikale Domänentiefe, die Hardwarehersteller nicht leicht replizieren können. Die Standardisierung rund um xAPI verringert die Anbieterabhängigkeit, erweitert jedoch die Datenanalysemöglichkeiten für Anbieter, die granulare Lerndatensätze in Erkenntnisse zur Belegschaft umwandeln.

Marktführer im Bereich mobiles Lernen

SAP SE

Microsoft Corporation

Adobe Inc.

Skillsoft Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Microsoft erweiterte Viva Learning um KI-gestützte Kursempfehlungen, die LinkedIn-Arbeitsmarktdaten mit internen Qualifikationslücken verknüpfen, und rollte das Upgrade für 400 Unternehmensmieter aus.

- September 2025: Coursera führte GPT-4-generierte adaptive Mikrokurse ein und gewann im ersten Monat 2,1 Millionen Lernende, wobei die mobilen Abschlussquoten die Desktop-Quoten um 23 Punkte übertrafen.

- August 2025: SAP stellte 250 Millionen USD bereit, um die mobile Infrastruktur von SuccessFactors in Indien, Indonesien und Vietnam auszubauen und gleichzeitig Partnerschaften für Inhalte in Landessprachen zu sichern.

- Juli 2025: Learning Technologies Group erwarb ein britisches Studio für mobile Simulationen für 42 Millionen GBP (53 Millionen USD), um immersive Lernportfolios für Fertigung und Gesundheitswesen zu beschleunigen.

- Juni 2025: Adobe integrierte Captivate in Experience Cloud und ermöglichte damit auf Kundendaten zugeschnittene Lernpfade für Mitarbeiter an der Front, wobei frühe Anwender eine um 18 % höhere Kursabschlussrate verzeichneten.

Berichtsumfang des globalen Marktes für mobiles Lernen

Mobiles Lernen ist das Lernen durch den Zugriff auf Inhalte über das Internet oder ein Netzwerk mithilfe persönlicher mobiler elektronischer Geräte. Es ist eine Form des Fernunterrichts mit Flexibilität, bei der Nutzer in ihrem eigenen Tempo und nach ihrer eigenen Bequemlichkeit lernen können.

Der Bericht über den Markt für mobiles Lernen ist segmentiert nach Lösung (E-Books, interaktive Bewertung, mobile und videobasierte Kursmaterialien, M-Enablement und weitere Lösungen), nach Anwendung (Lernen im Unterricht, betriebliches Lernen, simulationsbasiertes Lernen, Online-Lernen am Arbeitsplatz und unabhängiges Lernen), nach Endnutzer (akademische Einrichtungen und Unternehmen), nach Anbietertyp (Inhaltsanbieter und Dienstleister) sowie nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| E-Books |

| Interaktive Bewertung |

| Mobile und videobasierte Kursmaterialien |

| M-Enablement |

| Weitere Lösungen |

| Lernen im Unterricht |

| Betriebliches Lernen |

| Simulationsbasiertes Lernen |

| Online-Lernen am Arbeitsplatz |

| Unabhängiges Lernen |

| Akademische Einrichtungen |

| Unternehmen |

| Inhaltsanbieter |

| Dienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Lösung | E-Books | |

| Interaktive Bewertung | ||

| Mobile und videobasierte Kursmaterialien | ||

| M-Enablement | ||

| Weitere Lösungen | ||

| Nach Anwendung | Lernen im Unterricht | |

| Betriebliches Lernen | ||

| Simulationsbasiertes Lernen | ||

| Online-Lernen am Arbeitsplatz | ||

| Unabhängiges Lernen | ||

| Nach Endnutzer | Akademische Einrichtungen | |

| Unternehmen | ||

| Nach Anbietertyp | Inhaltsanbieter | |

| Dienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobiles Lernen im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Die Ausgaben beliefen sich im Jahr 2026 auf 95,77 Milliarden USD und sollen bis 2031 auf 200,24 Milliarden USD steigen, was einer CAGR von 15,89 % entspricht.

Welche Region wächst zwischen 2026 und 2031 im Bereich mobiles Lernen am schnellsten?

Der asiatisch-pazifische Raum führt das Feld mit einer CAGR von 18,15 % an, angetrieben durch groß angelegte nationale Programme in Indien und China.

Wie schnell wird simulationsbasiertes Lernen im Bereich mobiles Lernen voraussichtlich wachsen?

Simulationsbasierte Anwendungsfälle sollen bis 2031 mit einer CAGR von 17,33 % wachsen – die höchste Rate unter den Anwendungssegmenten.

Welchen Anteil hatten E-Books im Jahr 2025 in der Lösungskategorie?

E-Books machten im Jahr 2025 30,46 % des Lösungsumsatzes aus und blieben aufgrund ihrer geringen Produktionskosten und der Möglichkeit zum Offline-Lesen das größte Einzelformat.

Welche Unternehmen sind die führenden Anbieter, die zusammen rund 40 % des Umsatzes im Bereich mobiles Lernen auf sich vereinen?

SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo und Cornerstone OnDemand halten zusammen rund 40 % des globalen Umsatzes.

Wie beeinflusst eine Bring-your-own-Device-Richtlinie die betrieblichen Lernbudgets?

BYOD reduziert die Hardwareausgaben um 40–60 %, verlagert die Ausgaben auf mobile Bedrohungsabwehr-Tools und liefert dennoch einen Nettokostenvorteil, der die Einführung von mobilem Lernen beschleunigt.

Seite zuletzt aktualisiert am: