Größe und Marktanteil des Mobile-Marketing-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

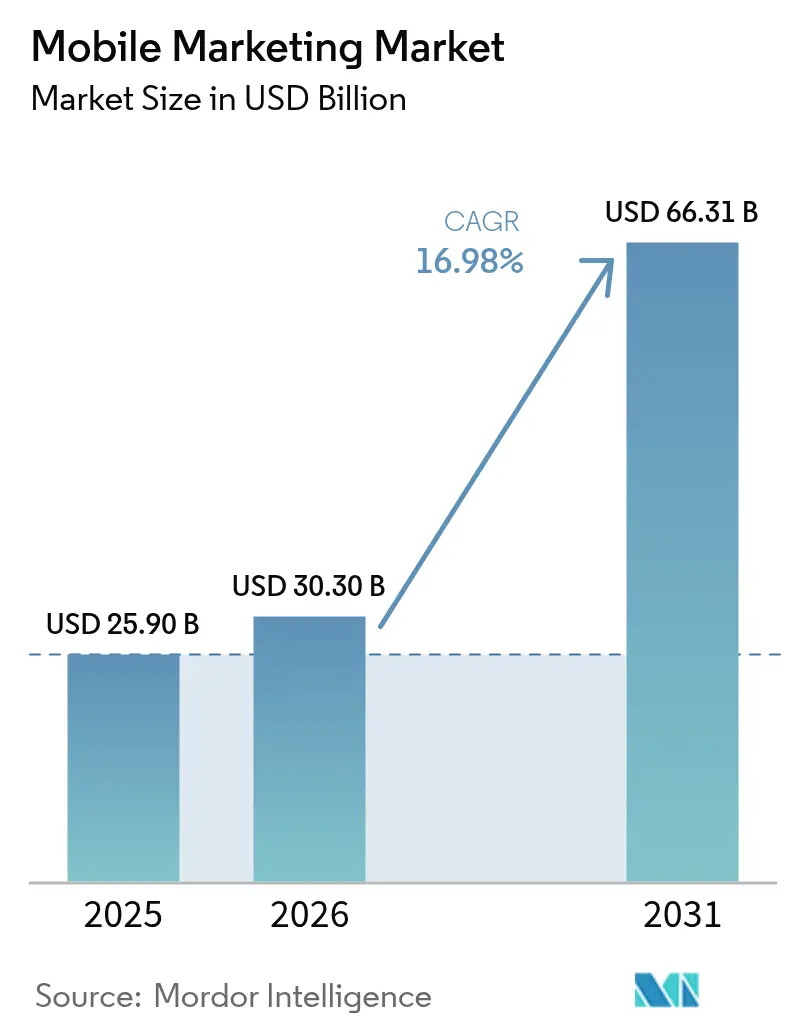

| Marktgröße (2026) | 30.30 Milliarden US-Dollar |

| Marktgröße (2031) | 66.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.98% CAGR |

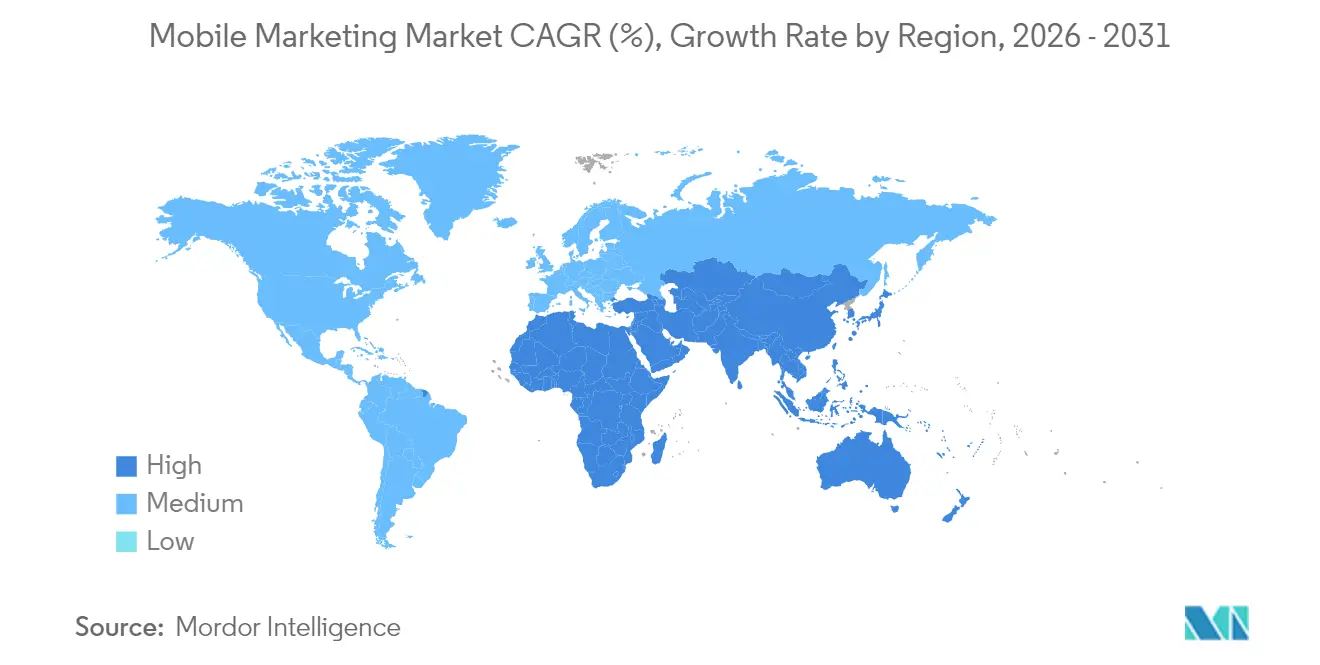

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mobile-Marketing-Markts von Mordor Intelligence

Die Größe des Mobile-Marketing-Markts wird voraussichtlich von USD 25,9 Milliarden im Jahr 2025 auf USD 30,3 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 16,98 % über 2026–2031 USD 66,31 Milliarden erreichen. Die kontinuierliche Verlagerung von Entdeckung, Bewertung und Kauf auf Handheld-Bildschirme hat Smartphones zum Standard-Einstiegspunkt für Handel, Medien und Kundendienst gemacht. Werbetreibende lenken daher Budgets auf datenreiche Engagement-Momente, bei denen Identitätsauflösung, Einwilligungsmanagement und kreative Automatisierung in einem einzigen Workflow zusammenlaufen. Plattformanbieter, die diese Funktionen unter einer einzigen Benutzeroberfläche integrieren, gewinnen inkrementelle Ausgaben, da Markenteams Journeys testen, messen und optimieren können, ohne zwischen Tools zu wechseln. Der CAGR von 20 % im asiatisch-pazifischen Raum signalisiert den Zinseszinseffekt von 5G-Abdeckung, digitalen Geldbörsen und Super-App-Ökosystemen, während Europas strenge Datenschutzregeln Vermarkter dazu veranlassen, Erstanbieterdaten-Assets und geschlossene Messverfahren zu stärken.

Wichtigste Erkenntnisse des Berichts

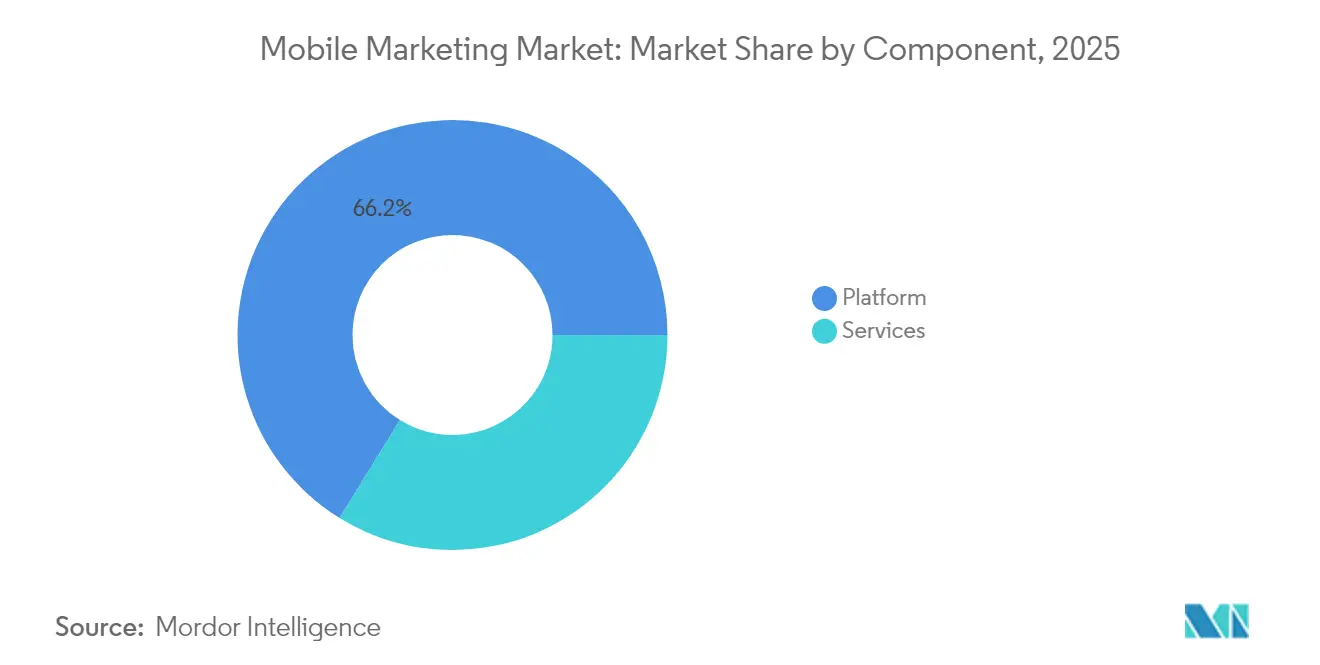

- Nach Komponente erfasste Plattformsoftware im Jahr 2025 einen Marktanteil von 66,20 % am Mobile-Marketing-Markt, während der Dienstleistungsumsatz am schnellsten wächst.

- Nach Lösungstyp entfiel auf Location Intelligence im Jahr 2025 ein mittlerer zweistelliger Anteil an der Größe des Mobile-Marketing-Markts und wird voraussichtlich bis 2031 mit einem CAGR von 21,3 % wachsen.

- Nach Vertriebskanal hielt Social Media im Jahr 2025 etwa ein Drittel der globalen Ausgaben, während Affiliate-Modelle die höchste prognostizierte Wachstumstrajektorie aufweisen.

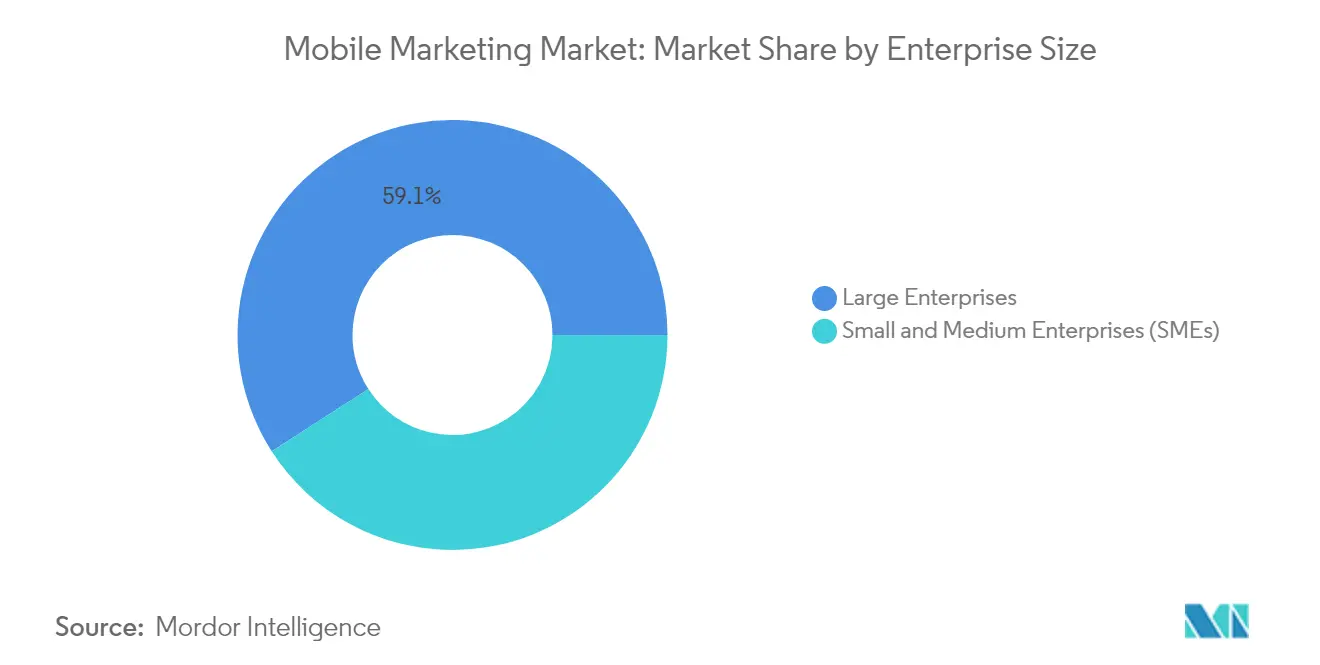

- Nach Unternehmensgröße erzielten Großunternehmen 59,10 % des Umsatzes im Jahr 2025, obwohl kleine und mittlere Unternehmen den Abstand durch KI-Abonnement-Suiten verringern.

- Nach Endnutzerbranche trug der Einzel- und E-Commerce-Bereich im Jahr 2025 fast 24,96 % zur Größe des Mobile-Marketing-Markts bei; das Gesundheitswesen schreitet bis 2031 am schnellsten voran.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,60 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 19,2 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mobile-Marketing-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzkonforme Identifikationsrahmen | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau | +2.8% | Asien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quick-Commerce-Apps | +1.5% | Südamerika, Asien | Kurzfristig (≤ 2 Jahre) |

| Retail-Media-Netzwerke | +2.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzkonforme Identifikationsrahmen steigern In-App-Erträge in Nordamerika

Serverseitige Ereigniserfassung und eingewilligte Geräte-Token ersetzen browserseitige Cookies bei großen Verlagen in den Vereinigten Staaten. Marken, die diese Rahmenwerke einbetten, berichten von zweistelligen Verbesserungen bei den Übereinstimmungsraten, was eine reichhaltigere Segmentierung ermöglicht und gleichzeitig datenschutzrechtliche Anforderungen auf Bundesstaatsebene erfüllt. Dieselben Mechanismen automatisieren die Compliance-Berichterstattung, sodass Finanzteams Datenschutz-Upgrades als Technologieinvestitionen nutzen können. Marketing- und Risikoeinheiten stimmen sich daher auf gemeinsame Kennzahlen ab, und Werbetreibende können personalisierte Ansprache aufrechterhalten, auch wenn die Regulierung zunimmt. Diese Gewinne bestätigen, dass konforme Identitätsauflösung zu einem Wachstumsbeschleuniger und nicht zu einem Kostenfaktor wird.

5G-Ausbau ermöglicht Kampagnen mit extrem niedriger Latenz in städtischen Gebieten Asiens

Kommerzielle 5G-Netzwerke versorgen nun die meisten erstklassigen asiatischen Städte und drücken die durchschnittlichen Ladezeiten für mobile Videos deutlich unter 100 Millisekunden. Vermarkter reagieren mit interaktiven Augmented-Reality-Produktdemos, die es Nutzern ermöglichen, Artikel virtuell in ihrer Umgebung zu platzieren, bevor sie mit einem Tippen zur Kasse gehen. Live-A/B-Wechsel, die während einer Gaming-Messe 2024 in Seoul am Netzwerkrand durchgeführt wurden, reduzierten den Abbruch um fast 25 % gegenüber identischen Creatives auf 4G. Die Erfahrung zeigt, dass Bandbreite als kreative Leinwand wirkt und immersives Storytelling fördert, anstatt nur als Verteilungs-Upgrade zu fungieren. Mit zunehmender 5G-Verdichtung wird der Mobile-Marketing-Markt reichhaltigere Asset-Formate und höhere Konversionseffizienz erleben.

Der Quick-Commerce-Boom treibt spezialisierte Benachrichtigungsausgaben in südamerikanischen Hauptstädten an

Lebensmittellieferplattformen mit Lieferung innerhalb einer Stunde in São Paulo und Bogotá stützen sich auf Engines mit künstlicher Intelligenz, die Push-Benachrichtigungen auf der Grundlage von Bestandsaufnahmen, Temperaturschwankungen und Verkehrsdaten zeitlich abstimmen. Die effektivsten Implementierungen planen rezeptbasierte Angebote kurz vor Mahlzeitenplanungsfenstern, wandeln verderbliche Bestände in stetigen Umsatz um und steigern gleichzeitig den Customer Lifetime Value. Geräte-Berechtigungs-Token beginnen als handelbare Assets zu fungieren und machen die Zielgruppenpflege zu einem strategischen Gebot für jeden logistikgetriebenen Einzelhändler. Mit der Skalierung der Marktplätze fließt inkrementelles Benachrichtigungsvolumen direkt in den Mobile-Marketing-Markt, ohne die Akquisitionsbudgets zu belasten.

Retail-Media-Netzwerke gestalten europäische Kampagnen-Lieferketten neu

Große europäische Einzelhändler wandeln App-basierte Treuedaten und Point-of-Sale-Aufzeichnungen in Self-Service-Anzeigen-Dashboards um, die eine Attribution vom Impression bis zur Kasse garantieren. Werbetreibende, die diese Netzwerke nutzen, erhalten innerhalb von Tagen SKU-genaue Berichte, was eine tägliche Budgetumverteilung zwischen Endregalen, In-App-Bannern und mobilen Coupons ermöglicht. Die Wirtschaftlichkeit kehrt die traditionelle Agenturchierarchie um, da Medienentscheidungen nun mit Regaldaten statt mit Drittanbietersegmenten beginnen. Marken profitieren von schnelleren Zykluszeiten, während Einzelhändler einen margenstarken Umsatzstrom erschließen, der die geringe Rentabilität im stationären Handel ausgleicht. Geschlossene Attribution schützt auch die Compliance in Regionen mit strengen Einwilligungsanforderungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cookie-freie Richtlinien | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-SMS-Firewall-Upgrades | -1.2% | Afrika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cookie-freie Richtlinien stören die App-übergreifende Attribution weltweit

Drittanbieter-Cookies verschwinden aus gängigen Browsern, schrumpfen geräteübergreifende Graphen und zwingen Vermarkter zu probabilistischer Messung und Inkrementalitätsexperimenten. Finanzcontroller, die sich auf Berichte auf Nutzerebene stützten, schulen sich nun auf Lift-basierte Dashboards, die auf kausale Beiträge ausgerichtet sind. Lernzyklen verlängern sich, doch Budgetzuweisungen stabilisieren sich allmählich, da probabilistische Signale Datenschutzschwankungen tolerieren. Während Performance-Vermarkter kurzfristige Reibungsverluste erleben, führt der Wandel letztlich zu widerstandsfähigeren Planungsprozessen und schützt den Mobile-Marketing-Markt vor künftigen regulatorischen Schwankungen.

Telekommunikations-SMS-Firewall-Upgrades erhöhen A2P-Kosten in Afrika

Mobilfunkbetreiber in Subsahara-Afrika haben Unternehmens-Firewalls aufgerüstet, um Grey-Route-Verkehr zu blockieren, was die legitimen Gebühren pro Nachricht um bis zu ein Drittel erhöht hat. Finanzdienstleistungs-Apps haben Verifizierungsabläufe konsolidiert und senden einzelne SMS-Token, die mehrere In-Session-Aktionen freischalten, anstatt separate Codes für jede Aufgabe. Vermarkter erkunden auch Rich-Communication-Services als alternativen Weg und drängen Netzbetreiber, Preismodelle zu verfeinern, um das Volumen stabil zu halten. Erhöhte Kosten verlangsamen das Ausgabenwachstum und verringern die Wachstumstrajektorie des Mobile-Marketing-Markts in sprach- und SMS-lastigen Volkswirtschaften, bis alternative Kanäle reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz und Dienstleistungsbeschleunigung

Plattformsoftware trug 66,20 % des Umsatzes im Jahr 2025 bei und bestätigt ihren Status als operatives Rückgrat des Mobile-Marketing-Markts. Anbieter integrieren Low-Code-Journey-Builder und Datenschutz-Dashboards, die es Markenteams ermöglichen, Regeln nahezu in Echtzeit ohne technischen Support zu testen. Dienstleistungsbereiche sind zwar kleiner, wachsen aber schneller, da Unternehmen Orientierung bei der Einrichtung von Clean Rooms, kreativer Automatisierung und regionalen Vorschriften suchen. Beratungspraktiken verlagern sich von der Medienvermittlung zur technischen Befähigung, erschließen neue Gebührenpools und gleichen die Wertschöpfung entlang der Lieferkette neu aus. Im Prognosezeitraum werden Software-Upgrades die Kundenbindung aufrechterhalten, während Dienstleistungsengagements die Kundenbindung vertiefen.

Technische Dienstleistungen vermitteln auch komplexe Datenaustauschvereinbarungen zwischen Werbetreibenden und Verlagen und erleichtern die Einführung eingewilligter Identifikatoren. Dieser doppelte Bedarf an Technologie und Expertise positioniert hybride Anbieter, um einen größeren Wallet-Anteil zu erzielen. Infolgedessen wird die Größe des Mobile-Marketing-Markts, die mit Komponentendienstleistungen verbunden ist, voraussichtlich das Gesamtmarktwachstum übertreffen, auch wenn Software den führenden Anteil behält.

Nach Lösungstyp: Location Intelligence auf dem Vormarsch

Location Intelligence hält einen mittleren zweistelligen Anteil an der Größe des Mobile-Marketing-Markts und ist für einen CAGR von 21,3 % positioniert, der andere Lösungscluster bis 2031 übertrifft. Erweiterte Stacks kombinieren GPS, Bluetooth-Beacons und Venue-WLAN und lokalisieren Einkäufer-Verweilzonen mit Submeter-Genauigkeit. Momentspezifische Angebote übertreffen dann generische Coupons bei Einlösungs- und Warenkorbwert-Kennzahlen. QR-Codes tauchen als Brückentechnologie zwischen Regal und Bildschirm wieder auf; eine Softgetränke-Promotion in Berlin im Jahr 2025 nutzte serialisierte Codes unter dem Deckel, um Verbraucher in ein mobiles Spiel mit Sofortgewinnen zu leiten.

Push-Benachrichtigungen bleiben aufgrund ihrer überlegenen Öffnungsraten unverzichtbar, aber Orchestrierungs-Engines drosseln die Häufigkeit gegen vorhergesagte Ermüdung, um Abmeldungen zu verhindern. Da Einzelhändler Rich Media in diese Benachrichtigungen einbetten, schärfen Location-Signale das Timing weiter, vertiefen das Engagement und erhöhen die Ausgaben pro Nutzer. Anbieter, die Mapping-APIs, Analysen und kreative Tools in einer Oberfläche integrieren, verbreitern ihren Wettbewerbsvorteil und erweitern ihren Anteil am breiteren Mobile-Marketing-Markt.

Nach Vertriebskanal: Social-Media-Reichweite und Affiliate-Agilität

Social Media machte im Jahr 2025 etwa ein Drittel der globalen Ausgaben aus, dank unübertroffener Reichweite und Auktionsformaten, die kreative Neuheit belohnen. Kurzform-Video steigt an und veranlasst wöchentliche Asset-Aktualisierungen statt vierteljährlicher Zyklen. Affiliate-Kanäle, die ausschließlich auf der Grundlage erzielter Verkäufe oder Installationen vergütet werden, verzeichnen das schnellste Wachstum, da variable Kostenstrukturen Finanzchefs inmitten makroökonomischer Unsicherheit ansprechen. Ein Pariser Modehaus paarte 2024 Nano-Influencer mit exklusiven Rabattlinks und verdoppelte die Konversion gegenüber Pauschalgebühren-Posts, während das Abwärtsrisiko begrenzt wurde.

Messaging-geführter Handel gewinnt ebenfalls an Dynamik, da Marken Produktkataloge direkt in Chat-Threads integrieren und den Weg zum Kauf verkürzen. Da Auktionsalgorithmen Ersteller bevorzugen, die ein hohes Engagement aufrechterhalten, diversifizieren Werbetreibende in Mikro-Communities, um die Effizienz zu erhalten. Diese Dynamik hält den Mobile-Marketing-Markt über bezahlte soziale Netzwerke, Affiliate- und Messenger-Ökosysteme hinweg diversifiziert und schützt vor richtliniengetriebenen Schocks von einer einzelnen Plattform.

Nach Unternehmensgröße: Große Budgets treffen auf agile Herausforderer

Großunternehmen lieferten im Jahr 2025 immer noch 59,10 % des Umsatzes, da Skalierung Premium-Datenpartnerschaften und Beta-Release-Anzeigenformate sichert. Dennoch schließen abonnementbasierte KI-Suiten Fähigkeitslücken für kleine und mittlere Unternehmen und automatisieren Texterstellung, Gebotsabgabe und Segmentierung. Im Jahr 2025 nutzte eine handwerkliche Kaffeekette in Buenos Aires Text-zu-Design-Tools, um Anzeigen in vier Stadtvierteln zu lokalisieren und einen Return on Ad Spend zu erzielen, der zuvor mit nationalen Ketten assoziiert wurde. Niedrigere Einstiegshürden laden mehr Händler ein und verbreitern den Verkaufstrichter für Anbieter im Mobile-Marketing-Markt.

Funktionen auf Unternehmensebene wie Markensicherheit und kanalübergreifende Orchestrierung sickern in KMU-Produkte durch, während nutzungsbasierte Preisgestaltung anfängliche Investitionskosten vermeidet. Umgekehrt investieren große Organisationen in private Daten-Clean-Rooms, um globale Datenschutzregeln einzuhalten, was ihren Bedarf an maßgeschneiderten professionellen Dienstleistungen verstärkt. Diese Zweiteilung erhält unterschiedliche Wachstumspfade aufrecht, hält den Gesamtwettbewerb jedoch intensiv.

Nach Bereitstellungsmodus: Cloud-Dynamik mit regulierten Einschränkungen

Cloud-Bereitstellung dominiert neue Deployments, da sofortige Skalierbarkeit und automatische Updates zur Kampagnensaisonalität und regulatorischen Veränderungen passen. Bank- und öffentliche Gesundheitssektoren entscheiden sich weiterhin für hybride Topologien, halten personenbezogene Daten lokal vor und leiten Ereignisströme zur Analyse in die Cloud. Ein öffentliches Krankenhausnetzwerk in Singapur übernahm dieses Modell im Jahr 2024 und reduzierte die Warteschlangenlatenz für Terminerinnerungen, ohne Patientenakten außerhalb des Standorts zu verschieben.

Edge-Workloads steigen ebenfalls, da 5G-Netzwerk-Slices kreative Wechsel innerhalb von Millisekunden ermöglichen und den Rechenstandort mit der Kampagnenlogik in Einklang bringen. Anbieter, die flexible Schemata anbieten, die zwischen vollständiger Cloud, Hybrid und Edge wechseln können, werden sektorübergreifende Nachfrage erfassen und ihren Fußabdruck im Mobile-Marketing-Markt vertiefen.

Nach Endnutzerbranche: Einzelhandels-Dominanz und Gesundheitswesen-Aufschwung

Einzel- und E-Commerce lieferten im Jahr 2025 fast 24,96 % des Umsatzes und nutzten Kaufhistorien, um Eins-zu-eins-Angebote während Spitzenverkaufszeiten zu unterbreiten. Marktplatzbetreiber wandeln Treue-IDs in deterministische Graphen um und steigern den Return on Ad Spend. Das Gesundheitswesen verzeichnet den schnellsten prognostizierten CAGR, da die Patientennachfrage nach Self-Service-Portalen steigt; CVS Healths Super-App aus dem Jahr 2025 kombiniert Rezeptauffüllungen, Impfterminplanung und KI-kuratierte Tipps und generiert Zero-Party-Daten für künftige Personalisierung.

Medien- und Unterhaltungsunternehmen wenden Nutzungsanalysen an, um die Abwanderung zu reduzieren, während Banken Geräte an Konten binden, um Sicherheit und Komfort in Einklang zu bringen. Diese branchenspezifischen Bedürfnisse diversifizieren die Nachfragetreiber und halten den Mobile-Marketing-Markt gegenüber zyklischen Schocks in einem einzelnen Segment widerstandsfähig.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,60 % des Umsatzes und unterstreicht seine Rolle als Testfeld für Ad-Tech-Innovationen. Datenschutzänderungen auf Bundesstaatsebene beschleunigen Erstanbieterdaten-Programme und führen zu höheren Übereinstimmungsraten und konformen Identitätsgraphen. Standortplattformen für Veranstaltungen entstehen im Vorfeld der Olympischen Spiele 2028 in Los Angeles und verbinden Ticketing, Verpflegung und Sponsor-Messaging in einheitlichen mobilen Abläufen. Tests während der Football-Playoffs 2024 zeigten, dass dynamische Angebote, die auf Wartezeiten an Verpflegungsständen abgestimmt waren, die Pro-Kopf-Ausgaben steigerten, ohne zusätzlichen Besucherverkehr zu erzeugen, was einen operativen Mehrwert über den Medienwert hinaus zeigt. Risikokapitalinvestitionen bleiben stabil, da Verlage datenschutzkonforme IDs integrieren und den breiteren Mobile-Marketing-Markt unterstützen.

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 19,2 % verzeichnen, was den Zinseszinseffekt von 5G-Geschwindigkeit, Super-App-Ökosystemen und Social-Commerce-Normen widerspiegelt. Eine Kosmetikkampagne im Jahr 2024 innerhalb einer führenden südostasiatischen Super-App kombinierte Augmented-Reality-Anproben mit In-Chat-Checkout und verkürzte Kaufprozesse auf unter 60 Sekunden, was den Stückabsatz verdreifachte. In Indien erweitert die Sprachsuche in Landessprachen die Reichweite und veranlasst Plattformbetreiber, sprachgesteuerte Anzeigenformate für Segmente mit geringer Lesekompetenz einzuführen. Diese Innovationen bestätigen, dass Adoptionskurven genauso sehr von kulturellen Gewohnheiten wie von technologischer Bereitschaft abhängen. Schnelle Smartphone-Erneuerungszyklen und niedrige Datenkosten erweitern den Mobile-Marketing-Markt weiter.

Europas strenge Datenschutzgesetze schränken die cookie-basierte Reichweite ein, aber Einzelhändler kontern, indem sie Treueprogramme durch geschlossene Retail-Media-Netzwerke monetarisieren. Eine niederländische Lebensmittelkette startete 2025 ein Self-Service-Portal, über das Lieferanten gesponserte Produktkacheln kaufen können, die sich in die mobile Geldbörse der Kette erstrecken und eine End-to-End-Attribution innerhalb von Tagen ermöglichen. Nordische Länder, obwohl kleiner, verzeichnen das höchste mobile Engagement pro Nutzer auf dem Kontinent und beweisen, dass datenschutzkonforme Personalisierung gedeiht, wenn das Vertrauen der Verbraucher gesichert ist. Regulatorische Klarheit dämpft das kurzfristige Wachstum, fördert aber langfristige Stabilität und unterstützt die stetige Expansion des Mobile-Marketing-Markts in der Region.

Wettbewerbslandschaft

Globale Plattform-Marktführer verteidigen ihren Anteil durch proprietäre Betriebssysteme, während spezialisierte Mid-Cap-Anbieter sich durch Funktionstiefe differenzieren. Der Wettbewerb dreht sich zunehmend um Data Governance statt um rohen Inventarzugang; Anbieter, die datenschutzwahrende Analysen und kreative Automatisierung in einer Konsole anbieten, erzielen höhere Verlängerungsraten. Strategische Partnerschaften nehmen zu: Eine 2024 geschlossene Allianz zwischen einem führenden Anbieter von Creative-Cloud-Lösungen und einem Produktivitätssoftware-Konzern integriert Echtzeit-Kampagneneinblicke in alltägliche Büro-Suiten, verkürzt Genehmigungszyklen und erhöht den Asset-Durchsatz [2]Adobe, "GenStudio für Performance-Marketing," news.adobe.com.

Telekommunikationsunternehmen nutzen 5G-Edge-Fähigkeiten, um Premium-Anzeigenplätze anzubieten, die an Erstanbieterdaten der Netzbetreiber gebunden sind, was auf eine Zukunft hindeutet, in der Netzbetreiber den Werbestack beeinflussen. Gleichzeitig internalisieren Gerätehersteller den Anzeigenverkauf; Apple begann im März 2025 mit dem Verkauf von Premium-Inventar innerhalb von Apple News und signalisiert damit die Absicht, mehr Wert intern zu erfassen. Regulatorische Entscheidungen gestalten auch die Struktur um: Ein US-Gerichtsbeschluss vom April 2025 sucht strukturelle Abhilfemaßnahmen für Googles Ad-Tech-Stack und erhöht die Aussichten auf Asset-Veräußerungen[3]US-Justizministerium, "Vereinigte Staaten gegen Google LLC," justice.gov.

Die Markteintrittskosten bleiben moderat, da Cloud-native Architekturen die Infrastrukturkosten senken, doch die Wechselkosten bleiben aufgrund von Daten-Lock-in hoch. Anbieter-Roadmaps konvergieren rund um serverseitiges Tracking, Einwilligungsmanagement und KI-gestützte Kreativität, was zu funktionaler Parität auf der Feature-Ebene führt. Da sich die Differenzierung verengt, treiben Servicequalität, Ökosystem-Partnerschaften und Compliance-Zertifizierungen die Käuferentscheidung, was einen robusten Wettbewerb im Mobile-Marketing-Markt aufrechterhält.

Marktführer im Mobile-Marketing

Alphabet Inc. (Google)

Meta Platforms Inc.

Apple Inc. (Apple Advertising)

Microsoft Corporation

Amazon.com Inc. (Amazon Ads)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ein US-Bundesgerichtsurteil ordnete strukturelle Abhilfemaßnahmen für Googles Ad-Tech-Stack an und schuf einen Präzedenzfall für potenzielle Veräußerungen, die das mobile Inventarangebot umverteilen könnten.

- März 2025: Apple begann mit dem Direktverkauf von Premium-Anzeigeninventar innerhalb von Apple News, mit explizitem Fokus auf hochwertige Veranstaltungsplatzierungen und signalisierte damit eine breitere Strategie zur Internalisierung von Werbeeinnahmeströmen.

- Januar 2025: CVS Health startete eine umfassende Gesundheits- und Wellness-Super-App, die Rezepte, Impfungen und KI-gesteuerte Erinnerungen integriert und damit einen neuen Maßstab für das Gesundheitsengagement im mobilen Maßstab setzt.

- Oktober 2025: Adobe stellte GenStudio vor, eine End-to-End-Plattform für die Content-Lieferkette, die generative KI einsetzt, um Kreativzyklen von Wochen auf Tage zu verkürzen und Experimente in den täglichen Workflow einzubetten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Mobile-Marketing-Markt als die Ausgaben, die von Technologieplattformen und Dienstleistern erfasst werden, die Werbeinhalte über Kanäle wie In-App-Display, Push-Benachrichtigungen, SMS/MMS, mobile Web-Banner und standortbasiertes Messaging an Nutzer auf Smartphones oder Tablets übermitteln. Der Wert spiegelt die von Werbetreibenden oder Intermediären gezahlten Gebühren für Softwarelizenzen, Mediaplatzierungen und verwaltete Dienste wider, die diese mobil-orientierten Outreach-Aktivitäten direkt unterstützen.

Einnahmen, die mit breiterer digitaler Werbung (Desktop, Connected TV), dem Verkauf von Gerätehardware und allgemeinen Mar-Tech-Analysetools ohne mobile Auslieferungskomponente verbunden sind, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Plattform

- Dienstleistungen

- Nach Lösungstyp

- Mobile Web

- SMS und MMS

- Standortbasiertes Marketing / Geofencing

- In-App- und In-Game-Werbung

- Push-Benachrichtigung und Rich Media

- QR-Code- und Proximity-Marketing

- Aufkommende Technologien (AR/VR, Beacons, 5G Edge)

- Nach Vertriebskanal

- Social-Media-Marketing

- Affiliate-Marketing

- Omnichannel / Einzelhandels-Apps

- Inhalts- und Influencer-Marketing

- Online-Öffentlichkeitsarbeit

- E-Mail- und SMS-Kampagnen

- In-Game / Esports

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- Medien und Unterhaltung / OTT

- BFSI

- Gesundheitswesen und Biowissenschaften

- Reise, Tourismus und Gastgewerbe

- Telekommunikation

- Automobil

- Bildung

- Sonstige (Regierung, Versorgungsunternehmen)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Mobile-Ad-Tech-Anbieter, Agentur-Einkäufer und Markenvermarkter in Nordamerika, Europa und wichtigen Märkten im asiatisch-pazifischen Raum, um Preiskorridore, Kampagnenmix-Trends und Opt-in-Raten zu testen. Nachfolgebefragungen mit Telekommunikationsbetreibern und Datenschutzspezialisten schlossen Informationslücken und stimmten Prognosenannahmen mit den Gegebenheiten vor Ort ab.

Desk Research

Wir haben die Basisnachfrage anhand öffentlicher Quellen wie der International Telecommunication Union für mobile Internetnutzer, nationaler Telekommunikationsregulatoren für das Abonnentenwachstum, UN-Comtrade-Versandcodes für Smartphone-Importe und Branchenverbänden wie der Mobile Marketing Association für Kanaladoptionsquoten kartiert. Unternehmens-10-Ks, Earnings Calls und Investorenpräsentationen verdeutlichten Verschiebungen im Werbebudget, während Patent- und Ausschreibungsdatenbanken auf D&B Hoovers und Dow Jones Factiva aufkommende Lösungsanbieter identifizierten. Dieser Quellenkatalog ist illustrativ; viele weitere Publikationen flossen in unsere Datenprüfungen ein.

Marktgröße & Prognose

Ein Top-down-Aufbau ausgehend von den digitalen Werbeausgaben auf Länderebene wurde mit mobilen Anteilskoeffizienten verfeinert, die aus der Teilnehmerdurchdringung, der durchschnittlichen Sitzungsdauer und CPM-Benchmarks abgeleitet wurden. Selektive Bottom-up-Lieferantenaufstellungen zu Plattformgebühreneinnahmen verifizierten die Gesamtwerte vor den abschließenden Anpassungen. Zu den wichtigsten Modelleingaben zählen das Wachstum der Smartphone-Nutzerbasis, die durchschnittliche Anzeigenlast pro Sitzung, die Varianz der Kosten pro Installation, die Nutzung standortbasierter Kampagnen und datenschutzbedingte ID-Verlustfaktoren. Multivariate Regression, die unter konservativen, Basis- und optimistischen Szenarien einem Stresstest unterzogen wurde, projiziert Werte bis 2030, wobei eine Glättung angewendet wird, wenn primäre Ausblicke stark voneinander abweichen.

Datenvalidierung & Aktualisierungszyklus

Zwischenergebnisse durchlaufen eine Varianzprüfung durch zwei Analysten und ein Senior-Peer-Review. Abweichungen von mehr als fünf Prozent lösen eine erneute Kontaktaufnahme mit den ursprünglichen Befragten aus. Wir aktualisieren die Datei jährlich und veröffentlichen Zwischenberichte, wenn politische Änderungen, Plattformregeländerungen oder wesentliche M&A-Ereignisse die Marktgrundlagen verändern.

Warum Mordors Mobile-Marketing-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Studien unterschiedliche Kanalkörbe auswählen, Durchlauf-Agenturmargen unterschiedlich behandeln oder Währungen zu verschiedenen Zeitpunkten einfrieren.

Wir beschränken unseren Umfang strikt auf mobile-orientierte Ausführungsgebühren und aktualisieren Wechselkurse und Budgets bei jeder Modellaktualisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 25,90 Mrd. (2025) | Mordor Intelligence | |

| USD 22,65 Mrd. (2024) | Global Consultancy A | Lässt In-App-Push aus und verwendet einen statischen mobilen Anteil an den gesamten digitalen Ausgaben |

| USD 799,03 Mrd. (2024) | Trade Journal B | Bündelt den gesamten digitalen Handel und Hardwareumsatz unter "mobil" und verfügt über keine primären Validierungen |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierte Kanaldefinition, der jährliche Aktualisierungsrhythmus und die dual-gespeisten Modellschritte eine praxistaugliche, entscheidungsreife Basislinie liefern, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mobile-Marketing-Markt derzeit?

Die Größe des Mobile-Marketing-Markts beträgt im Jahr 2026 USD 30,3 Milliarden und wird voraussichtlich bis 2031 USD 66,31 Milliarden erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 einen CAGR von 19,2 % verzeichnen, angetrieben durch 5G-Verfügbarkeit, Super-App-Ökosysteme und weit verbreitete digitale Geldbörsen.

Welche ist die am schnellsten wachsende Region im Mobile-Marketing-Markt?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Wie verändern Datenschutzbestimmungen die Kampagnenstrategie?

Vermarkter priorisieren Erstanbieter-Identifikatoren und serverseitiges Tracking und ersetzen Berichte auf Nutzerebene durch Lift-basierte Dashboards, die regionale Compliance-Standards erfüllen.

Warum gewinnen Retail-Media-Netzwerke in Europa an Bedeutung?

Sie bieten eine geschlossene Attribution, die Impressionen direkt mit Kassenbelegen verbindet, sodass Lieferanten den Return on Spend verifizieren können, ohne auf Drittanbieter-Cookies angewiesen zu sein.

Wird SMS noch relevant sein, wenn RCS-Verschlüsselung zum Standard wird?

SMS bleibt für die kritische Authentifizierung auf heterogenen Geräten unverzichtbar, obwohl Rich-Communication-Kanäle den Werbeverkehr schrittweise absorbieren werden, wenn sich Sicherheit und Reichweite ausbalancieren.

Wie konkurrieren kleine Unternehmen mit größeren Marken?

Erschwingliche generative KI-Kreativsuiten ermöglichen es kleinen Teams, hochwertige Assets schnell zu produzieren, zu testen und zu iterieren, was historische Fähigkeitslücken, die mit dem Budgetumfang verbunden sind, verringert.

Seite zuletzt aktualisiert am: