Spandex Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.49 Millionen Tonnen |

| Marktvolumen (2031) | 1.96 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spandex Marktanalyse von Mordor Intelligence

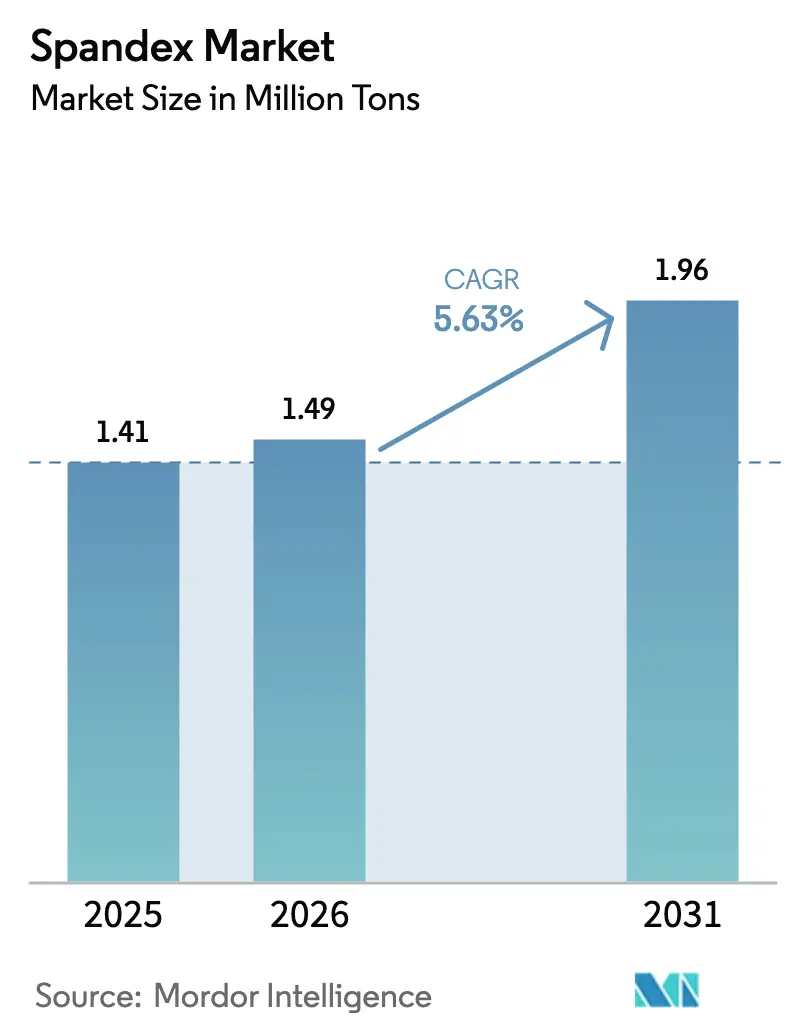

Die Spandex Marktgröße wurde im Jahr 2025 auf 1,41 Millionen Tonnen bewertet und soll von 1,49 Millionen Tonnen im Jahr 2026 auf 1,96 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Diese nachhaltige Expansion beruht auf der steigenden Nachfrage nach dehnungsverstärkten Geweben in den Bereichen Bekleidung, Medizin und aufkommende technische Textilverwendungen, wobei Athleisure, nahtloses Stricken und Anforderungen der Kreislaufwirtschaft die primären Wachstumsmotoren darstellen. Produzenten nutzen zudem biobasierte Polyurethan-Chemie, um ihre Betriebe gegenüber verschärften Nachhaltigkeitsvorschriften zukunftssicher zu machen, während die Preisvolatilität bei Rohstoffen den Margen Druck bereitet. Kapazitätserweiterungen im asiatisch-pazifischen Raum beeinflussen weiterhin die globale Preisgestaltung, doch die rasch wachsende Produktionsbasis im Nahen Osten und Afrika signalisiert eine schrittweise geografische Neuausrichtung des Spandex Marktes.

Wesentliche Erkenntnisse des Berichts

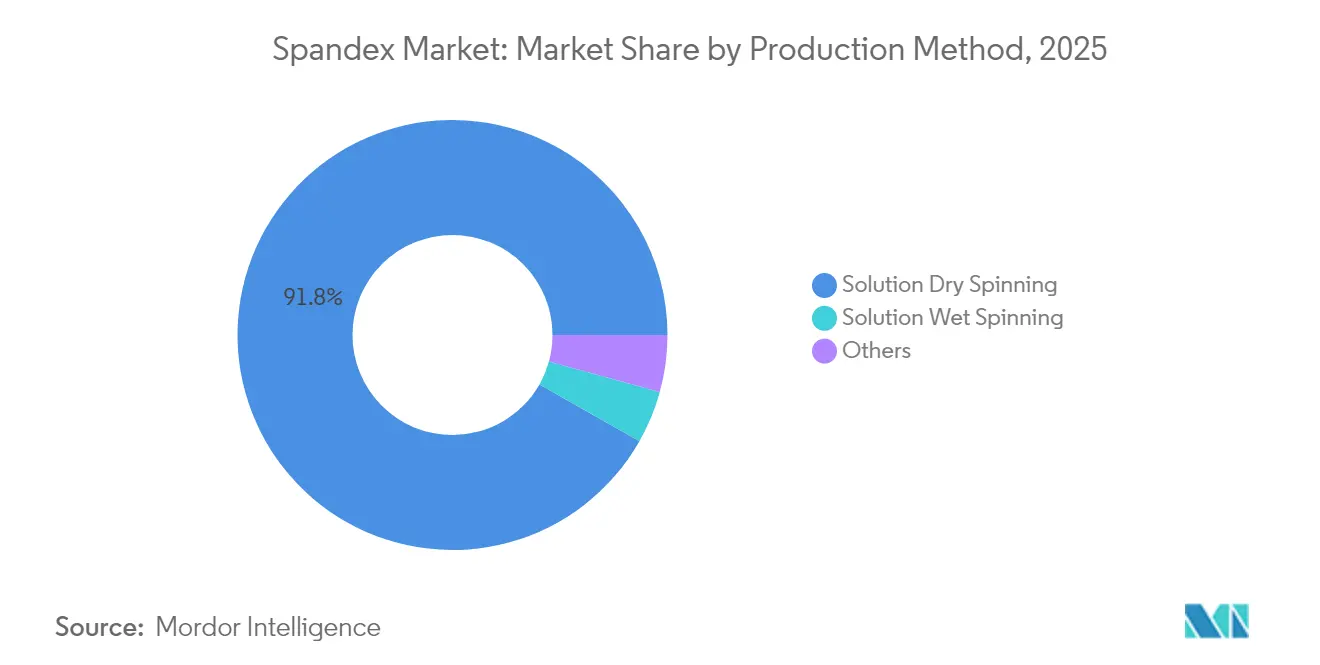

- Nach Produktionsmethode hielt das Lösungstrockenspinnverfahren im Jahr 2025 einen Spandex Marktanteil von 91,78 %; alternative Methoden unter „Sonstige” sollen bis 2031 mit einer CAGR von 6,08 % wachsen.

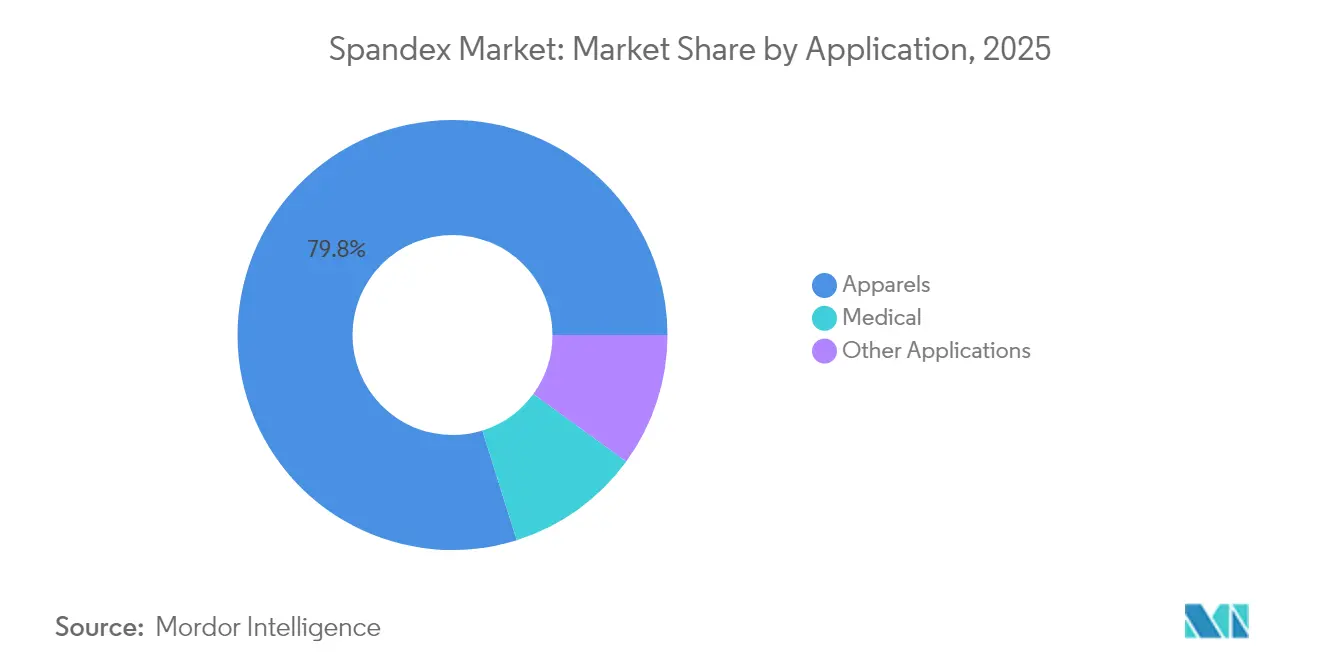

- Nach Anwendung kontrollierte Bekleidung im Jahr 2025 79,83 % der Spandex Marktgröße, während medizinische Anwendungen voraussichtlich mit einer CAGR von 6,22 % bis 2031 expandieren werden.

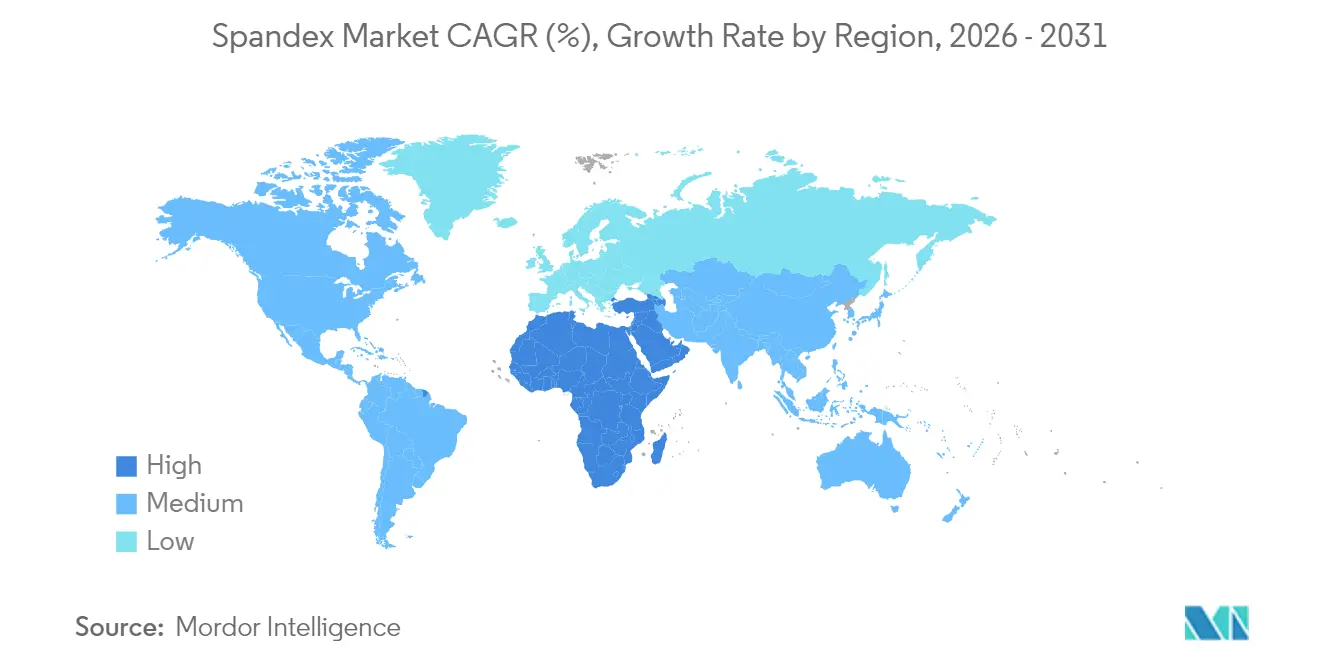

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 63,88 % an der Spandex Marktgröße im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich das schnellste Wachstum mit einer CAGR von 6,11 % zwischen 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Spandex Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Durchdringung von Athleisure und Leistungssportbekleidung | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Investitionen in Textilcluster | +1.3% | Kernbereich Asien-Pazifik; Ausweitung auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach medizinischen Kompressionskleidungsstücken nach COVID | +1.0% | Global; konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung der nahtlosen Stricktechnologie | +0.8% | Fertigungszentren in Asien-Pazifik; global expandierend | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei biobasierten Diisocyanaten | +0.6% | Europa und Nordamerika führend; Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Durchdringung von Athleisure und Leistungssportbekleidung

Der Aufstieg von Athleisure von einer Nische zum Mainstream hat die Spandex-Nachfrage weit über traditionelle Sportbekleidung hinausgetrieben. Das Wachstum bei Leistungssportbekleidung wird von Verbrauchern angetrieben, die Vielseitigkeit vom Büro bis zum Fitnessstudio erwarten. Die Kultur des Homeoffice hat lässige Dresscodes gefestigt, während Direct-to-Consumer-Marken Innovationszyklen beschleunigt haben, die Faserlieferanten belohnen, die konstante Dehnungs-, Rückstellungs- und Feuchtigkeitsmanagement-Leistung liefern können. Luxusmarken wie Lululemon verzeichneten einen Anstieg der Markteinführungen technischer Textilien um 25 % im Jahresvergleich, was verdeutlicht, wie Premium-Positionierung hochfunktionelle Textilien nicht mehr ausschließt[1]American Chemical Society, „Kunstspinnenseide zu medizinischen Materialien der nächsten Generation spinnen”, sciencedaily.com .

Staatlich geförderte Investitionen in Textilcluster

Nationale Industriepolitiken in Ägypten, Vietnam und Bangladesch lenken günstige Finanzierungen, Steuervergünstigungen und Berufsausbildungen in integrierte Textilparks. Diese Cluster verkürzen Durchlaufzeiten und verbessern die Qualitätskontrolle durch die gemeinsame Ansiedlung von Spinn-, Web- und Veredelungsbetrieben und sichern damit die langfristige Nachfrage für Spandex-Lieferanten, die lokale Rohstoff- und Faseranlagen errichten. Ähnliche Anreize in der Türkei und Indien stärken die strukturelle Rolle von Textilien bei der Beschäftigungsförderung und sorgen dafür, dass die Spandex Marktnachfrage über Konjunkturzyklen hinweg robust bleibt.

Anstieg der Nachfrage nach medizinischen Kompressionskleidungsstücken nach COVID

Die erweiterte ambulante Versorgung und das gestiegene Bewusstsein für Kreislauferkrankungen haben das Verschreibungsvolumen von graduierten Kompressionsstrümpfen und -ärmeln erhöht. Alternde Bevölkerungen in den Vereinigten Staaten, Deutschland und Japan sind auf langfristige Kompressionstherapie angewiesen, während die Krankenversicherungsdeckung den Patientenzugang ausgeweitet hat. Neue Spandex-Qualitäten ermöglichen präzise Druckgradienten, ohne Komfort oder Atmungsaktivität zu beeinträchtigen, und entsprechen den Medizinprodukte-Standards, wodurch die Neupositionierung der Faser von einem Modezubehör zu einem wesentlichen Gesundheitsversorgungsbestandteil gestärkt wird.

Rasche Verbreitung der nahtlosen Stricktechnologie

Nahtloses Stricken eliminiert Schnitt-und-Näh-Abfälle und unterstützt Materialeinsparungen und eine überlegene Passform. Maschinen erfordern gleichmäßige Spannung und Wärmestabilität, was Spandex-Hersteller dazu veranlasst, die Polymerarchitektur für eine konsistente Verarbeitung feinabzustimmen. Die Verbreitung beschleunigt sich unter Nachhaltigkeitsmandaten und Verbraucherkomfortpräferenzen, wobei führende Sportbekleidungsmarken gesamte Produktlinien auf nahtlose Plattformen umstellen. Faserlieferanten, die eine enge Titrierungskontrolle und niedrige Fehlerquoten garantieren können, sichern sich mehrjährige Garnlieferverträge.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck von Nichtregierungsorganisationen wegen Mikroplastikverschmutzung | -1.2% | Europa und Nordamerika; global zunehmend | Mittelfristig (2–4 Jahre) |

| Petrochemische Rohstoffpreisvolatilität | -0.9% | Global; am höchsten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht durch chinesische Kapazitätserweiterungen | -0.7% | Global; am stärksten in Asien-Pazifik und Exportmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck von Nichtregierungsorganisationen wegen Mikroplastikverschmutzung

Umweltschutzgruppen weisen auf das Absondern von Mikrofasern hin – bis zu 700.000 Partikel pro Waschgang –, was Regeln der Europäischen Union zu Filtration und Kennzeichnung antreibt. Die Verbraucherstimmung verlagert sich hin zu natürlichen oder recycelten Optionen und zwingt Marken, Spandex-Varianten mit geringer Faserabsonderung oder biologisch abbaubare Varianten zu spezifizieren. Die Compliance-Kosten steigen, da Hersteller Beschichtungsschritte hinzufügen oder in intrinsische Bioabbautechnologien investieren, was die Preiswettbewerbsfähigkeit gegenüber Alternativfasern potenziell einschränkt.

Petrochemische Rohstoffpreisvolatilität

Die TDI- und MDI-Kosten schwankten im Jahr 2024 um 15–20 % von Quartal zu Quartal, wobei Spotpreiserhöhungen im Januar 2025 von 200–300 USD pro Tonne die Faserhersteller zwangen, Lieferverträge neu zu verhandeln oder Margendruck zu absorbieren[2]ECHEMI, „Globale MDI- und TDI-Preiserhöhungen: Entwicklungen im Januar 2025”, echemi.com . Geopolitische Risikoprämien in wichtigen Rohstoffregionen erschweren die Kostenprognose zusätzlich und veranlassen Unternehmen, ihre Rohstoffbeschaffung auszuweiten und höhere Lagerbestände zu halten, um einen kontinuierlichen Betrieb zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsmethode: Trockenspinnverfahren behält technischen Vorsprung

Das Lösungstrockenspinnverfahren erzielte im Jahr 2025 einen Spandex Marktanteil von 91,78 %, was seine überlegene Fasergleichmäßigkeit, Zugfestigkeit und Farbannahme widerspiegelt. Das Segment profitiert von Prozesssteuerungssystemen, die die Titrierungsvariabilität minimieren, ein kritischer Parameter für leistungsstarke Wearables. Im Einklang mit Nachhaltigkeitszielen reduzieren Trockenspinnlinien der nächsten Generation den Energieverbrauch um bis zu 20 % und senken die spezifischen Kohlenstoffemissionen. Alternative Methoden, die unter „Sonstige” zusammengefasst sind, sollen bis 2031 mit einer CAGR von 6,08 % expandieren, da lösungsmittelfreies Schmelzelektrospinnen und Zentrifugalspinnverfahren reifen, wenn auch von einer niedrigen Basis aus.

Neue Verfahren priorisieren die geschlossene Lösungsmittelrückgewinnung und die Integration biobasierter Polymere, doch Skalierungshürden bleiben bestehen. Das Schmelzelektrospinnen verspricht die Eliminierung von Lösungsmitteln und eignet sich für den regulatorischen Druck auf VOC-Emissionen, steht jedoch vor Herausforderungen bei der Fasergleichmäßigkeit bei industriellen Geschwindigkeiten. Das Zentrifugalspinnen liefert hohen Durchsatz, erfüllt jedoch nicht die Feintitrierungsanforderungen für Premium-Unterwäsche und Medizinprodukte. Entsprechend investieren etablierte Trockenspinnhersteller in hybride Pilotanlagen, während sie ihre dominanten Positionen durch proprietäre Polyurethanformulierungen mit spezifischen Elastizitäts-Retentionsprofilen sichern.

Nach Anwendung: Medizin entwickelt sich zum Wachstumsmotor

Bekleidung blieb mit einem Anteil von 79,83 % an der Spandex Marktgröße im Jahr 2025 der volumenmäßige Marktführer. Dennoch sollen medizinische Anwendungen eine CAGR von 6,22 % verzeichnen, was das Gesundheitswesen bis 2031 zum am schnellsten wachsenden Segment macht. Kompressionsstrümpfe, Wundverbandsbinden und orthopädische Stützverbände erfordern eng kontrollierte Moduluswerte, was langfristige Lieferantenvereinbarungen und relativ stabile Preisstrukturen fördert.

Über die Kompressionstherapie hinaus spezifizieren Krankenhauslieferketten zunehmend antimikrobielle Spandex-Mischungen für postoperative Kleidungsstücke, was die medizinische Verbreitung weiter ausweitet. Weitere Nischenanwendungen – industrielle Filter, Kfz-Sitzbezüge und Substrate für intelligente Textilien – bieten zusätzliche Nachfrageoptionen. Das Bekleidungswachstum in reifen Volkswirtschaften moderiert sich, da die Athleisure-Durchdringung die Sättigung annähert, doch die Leistungsdifferenzierung durch Feuchtigkeitsmanagement, UV-Schutz und biobasierte Inhalte hält die Kategorie als integralen Bestandteil der langfristigen Entwicklung des Spandex Marktes aufrecht.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 63,88 % an der Spandex Marktgröße, gestützt durch Chinas integrierte Rohstoff-bis-Stoff-Lieferkette, Südkoreas fortschrittliche Polymerforschung und -entwicklung sowie Indiens expandierende Spinnkapazität. Regionale Hersteller profitieren von der Nähe zu petrochemischen Clustern und dichten Exportlogistiknetzwerken. Dennoch drückt chinesische Überkapazität periodisch die durchschnittlichen Verkaufspreise und veranlasst Spinnereien, operative Effizienz und Produktdiversifizierung anzustreben. Durch aktualisierte Emissionsnormen vorgeschriebene Umweltaufrüstungen erfordern Investitionsausgaben, die eine regionale Konsolidierung beschleunigen könnten.

Der Nahe Osten und Afrika sollen mit einer CAGR von 6,11 % während 2026–2031 das höchste Wachstum liefern. Ägyptens integrierte Textilparkprojekte und die Anreize Saudi-Arabiens im Rahmen der Vision 2030 ziehen ausländische Investoren an, die am zollfreien Zugang zu europäischen und US-amerikanischen Märkten interessiert sind. Wettbewerbsfähige Stromtarife und moderne Hafeninfrastruktur erhöhen die Region zusätzlich als aufstrebendes Produktionszentrum des Spandex Marktes.

Der Digitale Produktpass der Europäischen Union und Rahmenbedingungen zur erweiterten Herstellerverantwortung stimulieren die Nachfrage nach umweltfreundlichen Elastomeren und lokalen Recyclingkreisläufen. Nearshoring-Trends in Mexiko und Mitteleuropa bieten Schnelllieferungsvorteile, die asien-zentrische Massenlieferketten ergänzen, anstatt sie zu ersetzen. Südamerika, verankert durch Brasilien, zeigt moderates Wachstum, da inländische Sportbekleidungsmarken skalieren und öffentliche Gesundheitssysteme Kompressionstherapien einführen.

Wettbewerbslandschaft

Der Spandex Markt bleibt mäßig konsolidiert. Skaleneffekte bei der Polyurethansynthese und Hochgeschwindigkeitsspinnlinien schützen etablierte Anbieter vor neuen Marktteilnehmern. Hyosungs Investition von 1 Milliarde USD in Vietnam zur Produktion von biobasiertem BDO exemplifiziert die Vorwärtsintegration in umweltfreundlichere Rohstoffe und stärkt die Kostenführerschaft, während gleichzeitig die Nachhaltigkeits-Scorecards der Kunden erfüllt werden. Die Einhaltung von Vorschriften wirkt weiterhin sowohl als Markteintrittsbarriere als auch als Differenzierungsmerkmal. Hersteller, die OEKO-TEX Standard 100 und ISO 14001 Zertifizierungen besitzen, erhalten einen bevorzugten Lieferantenstatus bei globalen Marken. Patentanmeldungen für biobasierte Diisocyanate und lösungsmittelfreies Spinnen erreichten 2025 Rekordhöhen, was darauf hindeutet, dass der Innovationswettbewerb darauf ausgerichtet ist, den ökologischen Fußabdruck zu reduzieren und gleichzeitig die Faserleistung aufrechtzuerhalten.

Spandex-Branchenführer

HYOSUNG

Huafon Chemical Co., Ltd.

The LYCRA Company

Asahi Kasei Corporation

TAEKWANG INDUSTRIAL CO., LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: HYOSUNG gab bekannt, seinen biobasierten Spandex-Rohstoff von Mais auf Zuckerrohr umzustellen, um die Nachhaltigkeit zu verbessern. Der Wechsel zu biobasiertem BDO aus Zuckerrohr, das in Partnerschaft mit Geno entwickelt wurde, wird die Kohlenstoffemissionen reduzieren und die Lieferketteneffizienz verbessern. Die Produktion im Vietnam-Werk von Hyosung soll Anfang 2026 beginnen, mit einer Kapazität von bis zu 50.000 Tonnen.

- März 2025: Auf der CIDPEX 2025 stellte HYOSUNG fortschrittliche CREORA Spandex-Windellösungen vor und betonte verbesserten Komfort, Passform und Fertigungseffizienz. Mit überlegener Kriechfestigkeit und hoher Dehnung gewährleistet das Spandex Leckageschutz und optimale Leistung in Hygieneprodukten. Um der steigenden globalen Nachfrage gerecht zu werden, hat Hyosung die Spandex-Windelproduktion auf Indien und die Türkei ausgeweitet und strebt eine Gesamtkapazität von 11.000 Tonnen bis 2026 an.

Globaler Spandex Marktbericht – Umfang

Spandex (auch bekannt als Elastanfaser) ist ein synthetisches Polymer, das mindestens 85 % Polyurethan enthält und aus einem langkettigen Polyglykolkombiniert mit einem kurzen Diisocyanat besteht. Spandex hat eine ausgezeichnete Dehnbarkeit und ist eine starke, leichte und vielseitige Faser. Der globale Spandex Markt ist nach Produktionsmethode, Anwendung und Geografie segmentiert. Nach Produktionsmethode ist der Markt in Lösungstrockenspinnverfahren, Lösungsnassspinnverfahren und Sonstige unterteilt. Nach Anwendung ist der Markt in Bekleidung, Medizin und Sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Spandex Markt in 15 Ländern über die wichtigsten Regionen hinweg. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) ermittelt.

| Lösungstrockenspinnverfahren |

| Lösungsnassspinnverfahren |

| Sonstige |

| Bekleidung |

| Medizin |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produktionsmethode | Lösungstrockenspinnverfahren | |

| Lösungsnassspinnverfahren | ||

| Sonstige | ||

| Nach Anwendung | Bekleidung | |

| Medizin | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spandex Markt im Jahr 2026?

Der Spandex Markt erreichte 2026 ein Volumen von 1,49 Millionen Tonnen und soll bis 2031 ein Volumen von 1,96 Millionen Tonnen erreichen.

Welche Produktionsmethode dominiert das aktuelle Angebot?

Das Lösungstrockenspinnverfahren liefert 91,78 % der globalen Produktion, dank seines Faserqualitäts- und Energieeffizienzprofils.

Was ist die am schnellsten wachsende Anwendung für Spandex?

Medizinische Kompressionskleidungsstücke sollen zwischen 2026–2031 mit einer CAGR von 6,22 % wachsen und damit Bekleidung übertreffen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika führen mit einer prognostizierten CAGR von 6,11 %, unterstützt durch staatlich geförderte Textilcluster-Investitionen.

Wie formen Nachhaltigkeitsanforderungen die Spandex-Innovation?

Hersteller skalieren biobasierte Diisocyanat-Chemie und lösungsmittelfreie Spinntechniken, um den CO₂-Fußabdruck zu senken und EU-Nachhaltigkeitsmandaten zu erfüllen.

Seite zuletzt aktualisiert am: