Marktgröße und Marktanteil für Polymer-Mikrosphären

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

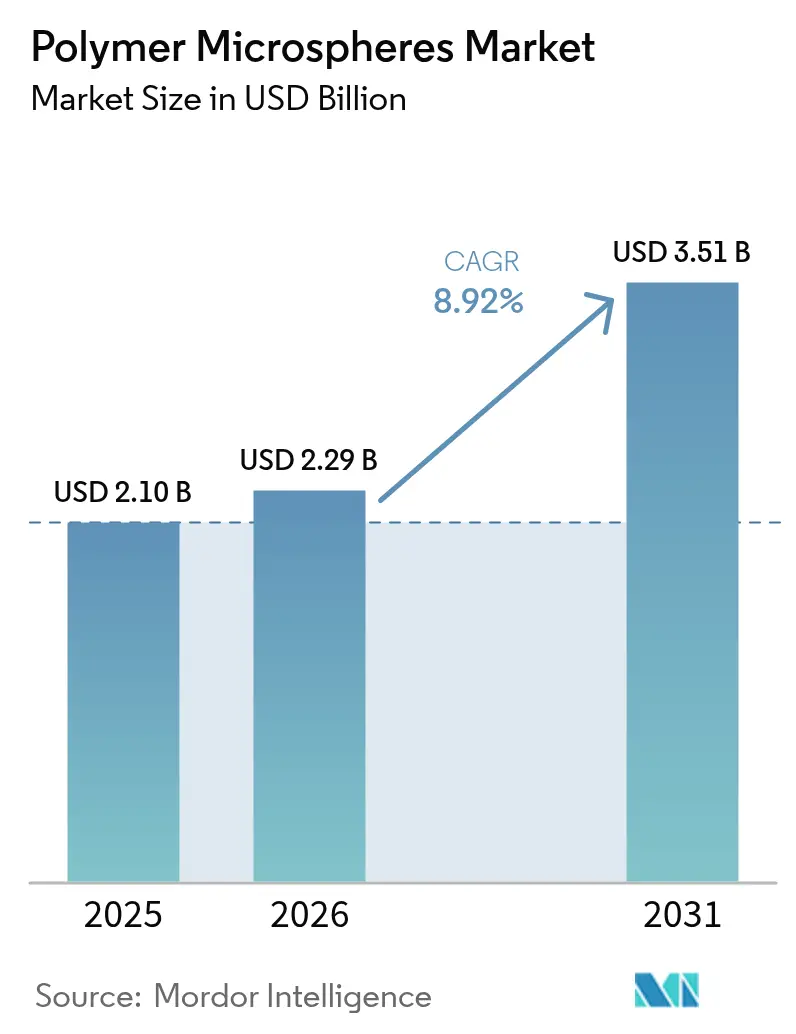

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

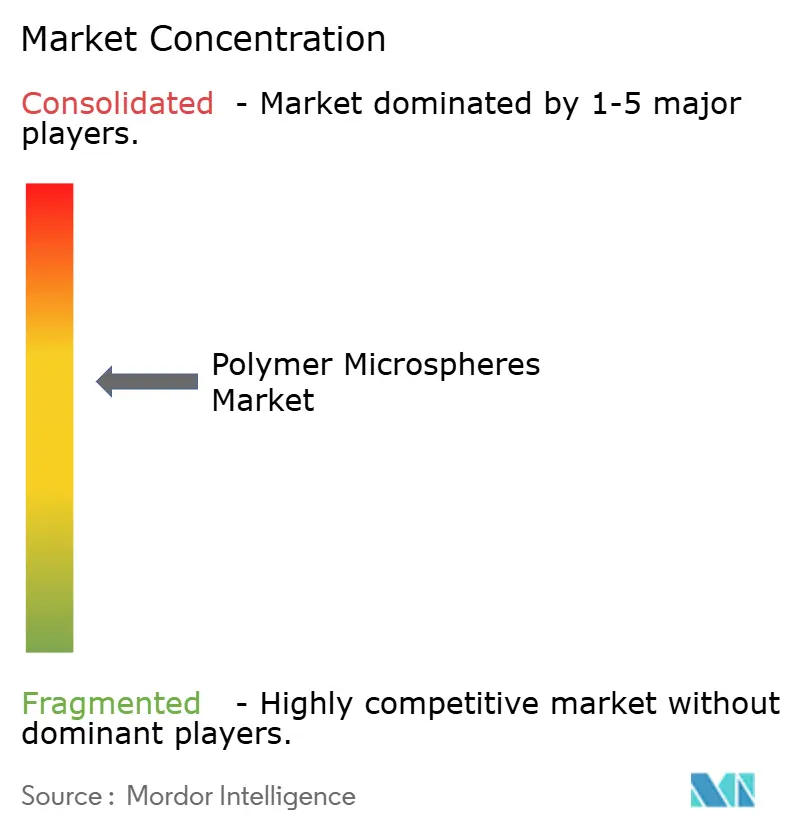

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Polymer-Mikrosphären von Mordor Intelligence

Die Marktgröße für Polymer-Mikrosphären wird voraussichtlich von 2,10 Milliarden USD im Jahr 2025 auf 2,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,92 % über den Zeitraum 2026–2031 einen Wert von 3,51 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da Arzneimittelentwickler präzise Wirkstoffabgabesysteme suchen, Automobilhersteller Leichtbauprogramme intensivieren und Unternehmen der additiven Fertigung sphärische Ausgangsmaterialien für komplexe Bauteile einsetzen. Pharmazeutische Formulierungen, die Polymilchsäure-co-Glykolsäure (PLGA) und andere biologisch abbaubare Träger nutzen, erzielen Preisaufschläge, die höhere Produktionskosten ausgleichen. Automobilhersteller verwenden hohle und expandierbare Typen, um die Teildichte zu senken, was Emissions- und Elektrifizierungsziele unterstützt. Elektronikmonteure spezifizieren thermisch leitfähige Varianten für fortschrittliche Gehäuse, während 3-D-Druckdienstleister eng geschnittene Pulver kaufen, die eine gleichmäßige Schichtablagerung gewährleisten. Auf der Angebotsseite positionieren biobasierte Innovationen etablierte Hersteller neu, doch volatile Styrol- und Propylenpreise komprimieren die Margen für Unternehmen ohne vorgelagerte Integration.

Wichtigste Erkenntnisse des Berichts

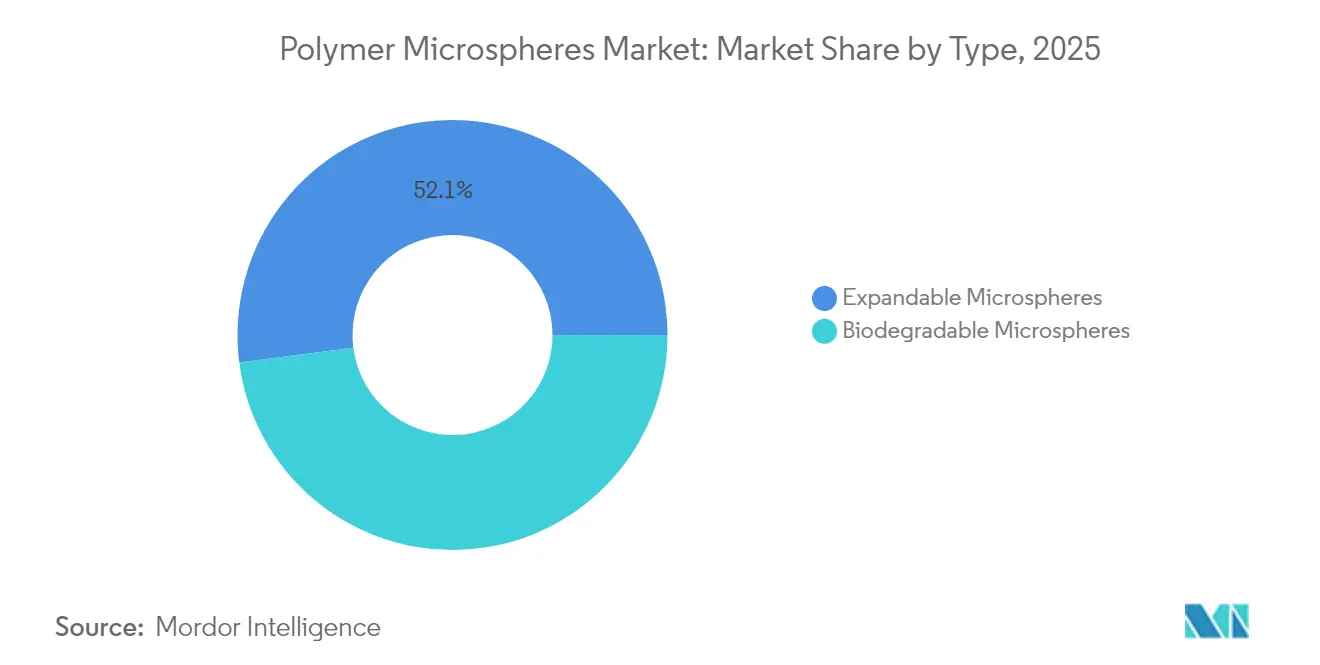

- Nach Typ führten expandierbare Typen mit einem Umsatzanteil von 52,05 % im Jahr 2025; biologisch abbaubare Typen werden voraussichtlich mit einer CAGR von 10,74 % bis 2031 wachsen, dem schnellsten unter allen Typen.

- Nach Materialzusammensetzung entfiel auf Polystyrol im Jahr 2025 ein Marktanteil von 32,12 % am Markt für Polymer-Mikrosphären, während biologisch abbaubare Polymere voraussichtlich mit einer CAGR von 11,05 % bis 2031 wachsen werden.

- Nach Endverbraucherbranche hielten Biowissenschaften und Pharmazeutika im Jahr 2025 einen Umsatzanteil von 42,98 %, und dieselbe Branche wird voraussichtlich eine CAGR von 10,63 % über den Prognosezeitraum verzeichnen.

- Nach Geografie trug Asien-Pazifik 36,88 % des globalen Umsatzes im Jahr 2025 bei und ist mit einer erwarteten CAGR von 10,31 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Polymer-Mikrosphären

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung bei gezielter Wirkstoffabgabe und Arzneimitteln mit kontrollierter Freisetzung | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Leichtbaufüllstoffen in Automobil- und Transportkomponenten | +1.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Mikroelektronikfertigung | +1.4% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Ausgangsmaterialien für den 3-D-Druck unter Verwendung von Polymer-Mikrosphären | +1.2% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung biobasierter expandierbarer Mikrosphären für kohlenstoffarme Baumaterialien | +0.9% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung bei gezielter Wirkstoffabgabe und Arzneimitteln mit kontrollierter Freisetzung

Präzise Freisetzungsprofile, die mit PLGA und anderen biologisch abbaubaren Trägern erzielbar sind, haben Formulierer von herkömmlichen Tabletten hin zu injizierbaren oder implantierbaren Mikrosphärensystemen gelenkt. Die Fähigkeit zur Einkapselung von Biologika verbessert die Stabilität, was Kühlkettenverluste reduziert und therapeutische Ergebnisse verbessert. Die mikrofluidische Fertigung liefert heute enge Partikelgrößenverteilungen, die historische Chargenvariabilität überwinden. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat mehr als 15 PLGA-basierte Produkte zugelassen und damit klare regulatorische Präzedenzfälle geschaffen. Programme für personalisierte Medizin nutzen abstimmbare Freisetzungskinetiken und ermöglichen eine Dosierung, die auf individuelle pharmakokinetische Profile zugeschnitten ist. Pharmaunternehmen, die bereits über sterile Mikrosphärenkapazitäten verfügen, schaffen hohe Wechselkosten, die Wettbewerbsvorteile stärken.

Nachfrage nach Leichtbaufüllstoffen in Automobil- und Transportkomponenten

Regulierungsbehörden in Europa verlangen flottenweite Gewichtsreduzierungen zur Unterstützung der CO₂-Intensitätsziele und fördern damit Polymere, die Hohlkugeln in Innenverkleidungen, Stoßfängerträger und Motorraumbauteile integrieren. Die Dichte kann um 25 % sinken, ohne dass die mechanische Steifigkeit verloren geht – ein Vorteil, der die Reichweite von Elektrofahrzeugen verlängert. Der durch Mikrosphären ermöglichte Niederdruck-Formgebungsprozess verkürzt zudem die Zykluszeiten und verbessert die Anlagenproduktivität. Lieferanten, die Typen gemeinsam mit Compoundeuren entwickeln, sichern sich mehrjährige Bezugsverträge. Da batteriebetriebene Elektromodelle einen größeren Anteil an der Produktion ausmachen, bringt jedes Kilogramm, das von der Rohkarosserie entfernt wird, greifbare Kosten- und Reichweitenvorteile für Erstausrüster.

Anstieg der Mikroelektronikfertigung

Fortschrittliche Halbleitergehäuse erzeugen intensive Wärmelasten und veranlassen Montagebetriebe, gefüllte Unterfüllungen und Wärmeadhäsive zu spezifizieren, die leitfähige Polymer-Mikrosphären enthalten. Die Möglichkeit, Dielektrizitätskonstanten anzupassen und gleichzeitig mechanische Spannungen aufzunehmen, bietet doppelte Funktionalität in Smartphones, Servern und Sensoren für das Internet der Dinge. Asien-Pazifik dominiert die installierte Basis von Montage- und Testbetrieben, was die Nachfrage in China, Südkorea und Taiwan konzentriert. Da der Ausbau von 5G voranschreitet und Beschleuniger für künstliche Intelligenz zunehmen, erweitert der Bedarf an zuverlässigem Wärmemanagement den adressierbaren Markt. Lange Qualifizierungszyklen und strenge Reinheitsanforderungen sichern wiederkehrende Umsatzströme für zugelassene Lieferanten.

Wachstum von Ausgangsmaterialien für den 3-D-Druck unter Verwendung von Polymer-Mikrosphären

Das selektive Lasersintern von Polymerpulvern basiert auf nahezu perfekt sphärischen Partikeln, die eine gleichmäßige Schichtablagerung und minimale Porosität gewährleisten, wodurch die Mikrosphärenmorphologie zu einem kritischen Leistungsmerkmal wird[1]Maximilian Dechet et al., "Herstellung sphärischer mikrongroßer Polymerpartikel für die additive Fertigung durch Flüssigphasenprozesse," AIP Conference Proceedings, aip.org. Polyamid 12 dominiert derzeit, doch neue Formulierungen auf Basis von Polycarbonat und Hochtemperatur-Konstruktionspolymeren erweitern die Materialauswahl in der Luft- und Raumfahrt sowie bei medizinischen Implantaten. Kontinuierliche Produktionslinien haben die Kosten pro Kilogramm gesenkt, was die Lücke zum konventionellen Spritzguss bei kleinen und mittleren Serien verringert. Anwender profitieren von werkzeugfreier Individualisierung, die die Produktiteration beschleunigt und gleichzeitig Ausschuss minimiert. Das Ökosystem der additiven Fertigung wird daher zu einem strukturellen Wachstumshebel für spezialisierte Typen mit engen Partikelgrößenschnitten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschränkungen für Mikrokunststoffe in Kosmetika und Toilettenartikeln | -1.8% | Europa führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatile petrochemische Rohstoffpreise und Risiko von Versorgungsunterbrechungen | -1.3% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Produktionsskalierung von ultra-gleichmäßigen biologisch abbaubaren Mikrosphären | -0.7% | Global, konzentriert auf pharmazeutische Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschränkungen für Mikrokunststoffe in Kosmetika und Toilettenartikeln

Die Verordnung der Europäischen Union begrenzt den Mikrokunststoffgehalt in abzuspülenden Kosmetika auf 0,01 % und verbietet damit effektiv herkömmliche Polystyrolkugeln in Gesichtspeellings und Zahnpasten. Globale Marken harmonisieren Formulierungen auf einen einzigen konformen Standard, was einen bedeutenden Mengenabsatzkanal für Einwegtypen beseitigt. Lieferanten ohne biologisch abbaubare Alternativen verzeichnen unmittelbare Umsatzrückgänge. Neue Produktentwicklungszyklen lenken zudem Ressourcen in Richtung regulatorischer Tests und verlangsamen Markteinführungen in angrenzenden Kategorien. Während biologisch abbaubare Ersatzstoffe höhere Margen bieten, stellt der kurzfristige Wandel Unternehmen mit starker Exposition gegenüber der Körperpflege vor Liquiditätsherausforderungen.

Herausforderungen bei der Produktionsskalierung von ultra-gleichmäßigen biologisch abbaubaren Mikrosphären

Pharmazeutische Kunden verlangen enge Partikelgrößenverteilungen, um eine gleichmäßige Wirkstoffbeladung zu erzielen, doch Lösungsmittelverdampfungsverfahren für PLGA können bei steigenden Chargenvolumina außerhalb der Spezifikation driften. Geräteaufrüstungen wie präzise Temperaturregelung und inline-Partikelklassierer erhöhen den Kapitalbedarf. Infolgedessen erfüllen nur eine Handvoll Auftragsfertigungsorganisationen die aktuellen Guten Herstellungspraxis-Standards für große Volumina. Begrenzte Kapazitäten schränken das Angebot ein und halten Premiumpreise aufrecht, was die Durchdringung bei kostenempfindlichen Therapien verlangsamt. Programme zur Prozessintensivierung bleiben eine Priorität, doch Skaleneffekte werden noch mehrere Jahre benötigen, um sich zu materialisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biologisch abbaubare Innovation treibt Premium-Wachstum an

Expandierbare Typen erzielten 52,05 % des Umsatzes im Jahr 2025, gestützt durch den stetigen Einsatz in Automobil- und Bauverbundwerkstoffen, wo kontrollierte Expansion die Dichte senkt, ohne die Festigkeit zu beeinträchtigen. Biologisch abbaubare Typen sind zwar kleiner, werden aber mit einer CAGR von 10,74 % am schnellsten wachsen, da Regulierungsbehörden und Arzneimittelentwickler PLGA- und Polycaprolacton-Matrizen für die kontrollierte Wirkstofffreisetzung bevorzugen. Formulierer in Asien-Pazifik, die sich historisch auf expandierbare Kugeln als Leichtbaufüllstoffe konzentriert haben, diversifizieren nun in biologisch abbaubare Kapazitäten, um die künftige Nachfrage abzusichern.

Pharmazeutische Auftragnehmer sichern langfristige Lieferverträge, die Kapazitäten für klinische Programme in der Spätphase sichern und Auftragsbücher stabilisieren. Im Gegensatz dazu sieht sich der generische Markt für expandierbare Produkte einem zunehmenden Preiswettbewerb ausgesetzt, insbesondere durch inländische Hersteller in China und Indien, die kostengünstige Standorte nutzen. Infolgedessen verschiebt sich der Umsatzmix im Markt für Polymer-Mikrosphären bis 2031 in Richtung margenstärkerer biologisch abbaubarer Segmente.

Nach Materialzusammensetzung: Polystyrol-Dominanz steht unter Nachhaltigkeitsdruck

Polystyrol entfiel im Jahr 2025 auf 32,12 % des Umsatzes aufgrund seiner ausgereiften Verarbeitungsrouten, engen Partikelgrößenkontrolle und relativ niedrigen Kosten. Polyurethan, Polyethylen und PMMA bedienen Nischenanwendungen in Beschichtungen und Elektronik, während biologisch abbaubare Polymere wie PLGA mit einer CAGR von 11,05 % am schnellsten wachsen. Europäische Mikrokunststoffbeschränkungen und Markenverpflichtungen zur Recyclingfähigkeit nach dem Verbraucher beschleunigen die Substitution von Polystyrol durch erneuerbare oder abbaubare Zusammensetzungen.

Hersteller reagieren mit der Einführung teilweise biobasierter expandierbarer Linien, die die Leistung aufrechterhalten und gleichzeitig Lebenszyklusbewertungen verbessern. Materialdiversifizierung wird zu einem strategischen Gebot, da Kundenaudits zunehmend Treibhausgasfußabdrücke von der Wiege bis zum Werkstor bewerten. Lieferanten mit Mehrpolymer-Plattformen schützen Umsatzpools, auch wenn Alttypen einem strukturellen Rückgang ausgesetzt sind.

Nach Endverbraucherbranche: Pharmazeutische Führungsrolle treibt Innovation an

Biowissenschaften und Pharmazeutika dominierten die Nachfrage im Jahr 2025 mit einem Umsatzanteil von 42,98 %, da die kontrollierte Freisetzungsabgabe therapeutische Ergebnisse und die Patientenadhärenz direkt verbessert. Kosmetika, einst ein bedeutender Absatzkanal, schrumpfen aufgrund regulatorischer Verbote von Mikrokunststoffen, während Elektronik auf dem Rücken der Miniaturisierung und höherer Wärmelasten wächst. Farben, Beschichtungen und industrielle Füllstoffe bleiben konjunkturabhängig, nutzen aber weiterhin Mikrosphären für Textur und Gewichtsreduzierung.

Die Marktgröße für Polymer-Mikrosphären im pharmazeutischen Bereich wächst mit einer CAGR von 10,63 %. Onkologie, Hormonersatztherapie und Impfstoffadjuvanzien stellen prioritäre Entwicklungspipelines dar, die Träger mit anhaltender Freisetzung erfordern. Auftragnehmer, die integrierte Wirkstoff- und Mikrosphärenformulierungsdienstleistungen anbieten, verkürzen Entwicklungszeitpläne und stärken die Kundenbindung. Kosmetika verlagern sich auf abbaubare oder mineralische Alternativen, während die Elektronikachfrage stetig steigt und ein vielfältiges Verbrauchsprofil unterstützt, das den Markt vor Volatilität in einzelnen Branchen schützt.

Geografische Analyse

Asien-Pazifik hält einen Anteil von 36,88 % am globalen Wert im Jahr 2025 und spiegelt damit seine Dominanz in der pharmazeutischen Fertigung, der Halbleitermontage und der Automobilproduktion wider. Die prognostizierte CAGR der Region von 10,31 % resultiert aus Kostenvorteilen bei Rohstoffen und dem Ausbau von Montagelinien für Elektrofahrzeuge, die Leichtbaufüllstoffe schätzen. Indien verstärkt das Wachstum, da die inländische Pharmaproduktion steigt und lokale Kosmetikmarken konforme, abbaubare Alternativen einsetzen. Exportorientierte Lieferanten nutzen etablierte Logistik für Lieferungen nach Nordamerika und Europa und stärken damit die Rolle Asien-Pazifiks als primärem Produktionszentrum für den Markt für Polymer-Mikrosphären.

Die prognostizierte CAGR der Region von 10,31 % resultiert aus Kostenvorteilen bei Rohstoffen und dem Ausbau von Montagelinien für Elektrofahrzeuge, die Leichtbaufüllstoffe schätzen. Indien verstärkt das Wachstum, da die inländische Pharmaproduktion steigt und lokale Kosmetikmarken konforme, abbaubare Alternativen einsetzen. Exportorientierte Lieferanten nutzen etablierte Logistik für Lieferungen nach Nordamerika und Europa und stärken damit die Rolle Asien-Pazifiks als primärem Produktionszentrum für den Markt für Polymer-Mikrosphären.

Nordamerika hält einen starken Verbrauch durch Innovationen in der Wirkstoffabgabe und strenge Vorschriften zum durchschnittlichen Kraftstoffverbrauch von Unternehmensflotten aufrecht, die Leichtbauziele verankern. Auftragsforschungsorganisationen und Erstausrüster arbeiten mit Mikrosphärenlieferanten an proprietären Typen zusammen, die einzigartige Leistungskriterien erfüllen. Europa setzt Mikrokunststoffbeschränkungen im Rahmen der REACH-Verordnung durch und zwingt Formulierer zur Einführung biologisch abbaubarer Kugeln. Dieser gesetzgeberische Impuls treibt eine rasche Produktreformulierung in der Körperpflege und bei Farben voran. Südamerika sowie der Nahe Osten und Afrika verzeichnen eine moderate Akzeptanz, da die industrielle Diversifizierung voranschreitet, doch die Versorgung ist aufgrund begrenzter lokaler Produktionskapazitäten auf Importe angewiesen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Polymermikrosphären beginnt mit vorgelagerten petrochemischen und biobasierten Ausgangsstoffen, einschließlich Monomeren (wie Styrol und Acrylaten) und Spezialadditiven (Initiatoren, Tenside, Stabilisatoren). Preisschwankungen bei petrochemischen Rohstoffen können sich schnell auf die Kosten der Mikrosphären auswirken. Der Polymerisation folgt in der Regel eine Klassierung zur Verengung der Partikelgrößenfraktionen, die Oberflächenfunktionalisierung und eine anwendungsspezifische Endbearbeitung, einschließlich expandierbarer/hohler Qualitäten für den Leichtbau, hochreiner biologisch abbaubarer Träger wie PLGA für pharmazeutische Anwendungen und funktionalisierter Sphären für Klebstoffe und Underfills in der Elektronik. Prozesskontrolle und Rohstoffkonsistenz sind wiederkehrende Engpässe, da Partikelgrößenverteilung und Reinheit die Qualifizierungsergebnisse direkt beeinflussen, insbesondere in den Bereichen Life Sciences und Mikroelektronik.

Nachgelagert gelangen Mikrosphären über Compoundeure und Formulierer in Farben und Beschichtungen, Kunststoffe und Verbundwerkstoffe sowie zu pharmazeutischen Entwicklern und CMOs und Anbietern von Elektronikmaterialien, die engere Spezifikationen und längere Validierungszyklen benötigen. Der Vertrieb erfolgt über Spezialchemikalienkanäle und, bei kritischen Qualitäten, über Direktlieferverträge, bei denen Qualifizierungs- und Prüfanforderungen die Wechselkosten für zugelassene Lieferanten erhöhen. Entlang der Kette sind Investitionen in eine engere Partikelklassierung und Überwachung zur Reduzierung außerhalb der Spezifikation liegender Chargen besonders relevant für hochwertige biologisch abbaubare Qualitäten und fortschrittliche Elektronikformulierungen.

Wettbewerbslandschaft

Der Markt für Polymer-Mikrosphären ist mäßig fragmentiert. Globale Marktführer wie Nouryon, Evonik und Merck führen in der Größenordnung, stehen jedoch im Spezialitätswettbewerb mit Nischenproduzenten, die sich auf Einzelanwendungsexpertise konzentrieren. Die Marktkonzentration variiert je nach Endverwendung. Von der US-amerikanischen Behörde für Lebens- und Arzneimittel zugelassene pharmazeutische Typen weisen aufgrund von Qualitätsmanagementsstandards und Schutzrechtsportfolios höhere Markteintrittsbarrieren auf, während die Segmente Farben und Beschichtungen regionalen Preiswettbewerb erleben. Die Technologiestrategie konzentriert sich auf proprietäre Emulsions-, Suspensions- und Mikrofluidikprozesse, die eine gleichmäßige Partikelmorphologie und funktionale Beschichtungen liefern.

Branchenführer im Markt für Polymer-Mikrosphären

Nouryon

Momentive

Polysciences Inc.

Sekisui Kasei Co., Ltd.

Cospheric LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum liegt an der Schnittstelle zwischen Mikroplastikbeschränkungen und leistungsorientierten Endanwendungen, wo Käufer Alternativen benötigen, die die Funktionalität aufrechterhalten und gleichzeitig die Nachhaltigkeitsmerkmale verbessern. In der Pharmaindustrie bauen kontrollierte Freisetzungssysteme auf Basis von PLGA und verwandten biologisch abbaubaren Trägern auf regulatorischen Präzedenzfällen auf, wobei mehr als 15 PLGA-basierte Produkte von der US FDA zugelassen wurden und die Nachfrage nach GMP-fähigen, ultraeinheitlichen Mikrosphären und sterilen Fertigungskapazitäten unterstützen. In Europa beschleunigen Mikroplastikgrenzwerte in Kosmetika und Körperpflegeprodukten die Umformulierung weg von herkömmlichen Polystyrolsphären, was Raum für abbaubare und biobasierte Mikrosphären in der Körperpflege und angrenzenden formulierungsgetriebenen Kategorien schafft.

Auch die Fertigungstechnologie schafft Chancen durch Skalierung und Prozessinnovation mit Fokus auf engere Größenkontrolle und höheren Durchsatz. Akademische und technische Arbeiten im Jahr 2026 hoben deutlich skalierte Reaktorproduktionswege für Polystyrol-Mikrosphären sowie kontinuierliche Skalierungsansätze für Poly(L-Milchsäure)-Mikrosphären hervor, im Einklang mit Bemühungen, Chargenvariabilität zu überwinden und die Konsistenz für hochwertige Anwendungen zu verbessern. Auf der Nachfrageseite setzt sich der anwendungsgetriebene Zug fort über Leichtbau (expandierbare Qualitäten zur Dichtereduzierung in Automobil und Bauwesen), fortschrittliche Verpackungen und Wärmemanagement in der Elektronik (funktionale Mikrosphären in Underfills und Klebstoffen) sowie additive Fertigungspulver, bei denen sphärische Morphologie und enge Fraktionen die Schichtabscheidung und Teilequalität unterstützen.

Aktuelle Branchenentwicklungen

- April 2026: Nouryon stellte eine neue Expancel-Mikrosphärenqualität (Expancel 081) für die Kartonproduktion vor, um das Volumen zu erhöhen und den Fasereinsatz zu reduzieren, eingeführt rund um die Veranstaltung Pulp and Beyond 2026 in Helsinki. Die Einführung erweitert die Durchdringung expandierbarer Mikrosphären über traditionelle Leichtbauanwendungen hinaus auf Verpackungsproduktivität und Materialeffizienzhebel und verknüpft die Nachfrage nach Mikrosphären mit den Wertschöpfungsketten von Karton und Zellstoff.

- März 2025: Nouryon führte eine extra kleine expandierbare Qualität ein, Expancel XS200-Mikrosphären, positioniert zur Reduzierung des Gewichts von Innenanstrichen und zur Unterstützung von Formulierern, die verbesserte Anwendungseigenschaften anstreben. Die Einführung deutet auf eine fortgesetzte Produktsegmentierung innerhalb expandierbarer Mikrosphären hin, bei der die Feinabstimmung der Partikelgröße die Leistung differenziert und die Premiumisierung von Beschichtungen unterstützen kann.

- Dezember 2024: Nouryon führte Expancel BIO-Mikrosphären ein, beschrieben als ein teilweise biobasiertes Leichtfüllstoff- und Treibmittelkonzept der ersten Generation für Anwendungen wie Bauwesen und Automobil. Die Einführung untermauert die Verschiebung hin zu kohlenstoffärmeren und biobasierten Mikrosphärenangeboten, da Kunden Nachhaltigkeitsanforderungen verschärfen und Materialfußabdrücke bewerten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Polymermikrosphären den Wert von polymerbasierten Mikrosphären, die für industrielle und spezielle Anwendungen verkauft werden, erfasst zum Zeitpunkt des kommerziellen Verkaufs und ausgedrückt in USD für das genannte Jahr.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen Nicht-Polymer-Mikrosphären (wie Glas oder Flugasche) und interne konzerneigene Transfers aus, die keinen externen Verkauf darstellen.

Übersicht der Segmentierung

- Nach Typ

- Expandierbare Mikrosphären

- Biologisch abbaubare Mikrosphären

- Nach Materialzusammensetzung

- Polystyrol (PS)

- Polymethylmethacrylat (PMMA)

- Polyethylen (PE)

- Polyurethan (PU)

- Biologisch abbaubare Polymere (PLGA, PCL usw.)

- Sonstige (Nylon, PVDF usw.)

- Nach Endverbraucherbranche

- Biowissenschaften und Pharmazeutika

- Kosmetik und Körperpflege

- Farben und Beschichtungen

- Elektronik

- Keramik und Verbundwerkstoffe

- Kunststoffe

- Sonstige Endverbraucherbranchen (3-D-Druck, Landwirtschaft usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Marktes festzulegen und die öffentlichen Datenreihen zu sammeln, die die Nachfrage nach Polymermikrosphären beeinflussen. Wir haben Quellen wie die USGS, UN Comtrade, das DataWeb der US International Trade Commission und das US Patent and Trademark Office überprüft, da sie bei Handelsströmen, Materialverfügbarkeit und Innovationsrichtung helfen. Für nachgelagerte Nutzungssignale verwiesen wir auch auf Quellen wie die US FDA (Zulassungen und Leitlinien im Zusammenhang mit der Arzneimittelabgabe) sowie renommierte Fachjournale, die Arbeiten zur Polymerwissenschaft und Formulierung veröffentlichen.

Um diese Indikatoren mit der Unternehmensaktivität zu verknüpfen, nutzten wir Geschäftsberichte, Investorenpräsentationen, technische Produktdatenblätter und Pressemitteilungen von Unternehmen, um Qualitäten, Endanwendungen und typische Verkaufswege abzubilden. Analysten stützen sich zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- oder Exportdatenbanken auf Sendungsebene, wenn Handelsdetails zur Validierung der Mengenrichtung erforderlich sind. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente und Datenpunkte wurden ebenfalls zur Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was im kommerziellen Handel tatsächlich als Polymermikrosphären gezählt wird und wie sich die Nachfrage über Life Sciences, Kosmetik, Beschichtungen, Elektronik und andere Endanwendungen hinweg verschiebt. Wir sprachen mit einer Mischung aus Materiallieferanten, Formulierern, Distributoren und großen Endnutzern in wichtigen Regionen, damit Lücken aus der Sekundärforschung geschlossen und Annahmen angepasst werden konnten, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 18% | APAC: 39% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 37% | EMEA: 37% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 24% |

Marktdimensionierung & Prognose

Das Modell wird mit einem Top-down-Ansatz erstellt, bei dem Polymerverarbeitung, Beschichtungs- und Klebstoffaktivität, die Intensität der Formulierung in Pharma und Life Sciences sowie Handelssignale genutzt werden, um den adressierbaren Nachfragepool nach Region zu rekonstruieren. Sobald der Nachfragepool festgelegt ist, bestätigen wir die Gesamtwerte durch selektive Bottom-up-Prüfungen wie stichprobenartige Umsatzaufteilungen von Lieferanten, Kanal-Feedback zu typischen Verkaufspreisen und Volumen nach Anwendungs-Proxys, und passen an, wo die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten Eingaben bei der Dimensionierung zählen die Import- und Exportrichtung für relevante polymerbasierte Spezialmaterialien, Veränderungen bei den vorgelagerten Rohstoffpreisen, die die Preisgestaltung für Mikrosphären beeinflussen, die Einführung von Leichtbau- und Schaumlösungen in Industrieprodukten, die Nutzungsintensität in der Arzneimittelabgabe und Diagnostik sowie Substitutionsmuster auf Anwendungsebene zwischen expandierbaren und nicht expandierbaren Qualitäten. Wenn eine Bottom-up-Gegenprüfung für ein Land oder eine Anwendung unvollständig ist, wird die Lücke durch regionale Peer-Verhältnisse behandelt, die in Interviews validiert und dann gegen Handels- und makroindustrielle Produktionstrends stresstestet werden.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisfall, der an Expertenansichten zu Adoptionsraten und Preisentwicklung verankert ist, gefolgt von Sensitivitätsfällen für Rohstoffvolatilität und Nachfrageschwankungen in Elektronik und Beschichtungen. Diese Szenarien werden mittels eines Glättungsschritts in Jahreswerte umgewandelt, sodass die endgültige Kurve dem typischen Verlauf von Spezialmaterialmärkten entspricht, mit kurzen Zyklen, aber stetiger langfristiger Durchdringung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl auf klare Signale zurückführbar ist. Wir vergleichen die Marktergebnisse mit unabhängigen Indikatoren wie regionaler Handelsrichtung, Produktionstrends in Endanwendungen und beobachtbaren Preisspannen und untersuchen dann alle starken Sprünge, die keinen klaren Treiber haben. Wenn große Abweichungen auftreten, werden die Annahmen überarbeitet und, falls erforderlich, Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch eine Definitionsabweichung verursacht wurde.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, damit Eingaben, Berechnungen und Einheitenumrechnungen über die Regionen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung, Angebot oder Nachfrage beeinflussen können. Vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Polymermikrosphären von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Polymermikrosphären stimmen oft nicht überein, weil die Abgrenzungen nicht konsistent sind und weil Preisgestaltung und Abdeckung der Endanwendungen mit angrenzenden Märkten vermischt werden können. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, dem Zeitpunkt der Währungsumrechnung und ob die Schätzung auf beobachtbaren Nachfrageindikatoren oder auf breiten Kategorie-Zusammenfassungen basiert.

Durch die Verfolgung von Adoptionssignalen auf Anwendungsebene, Handelsrichtung und Preisentwicklungseingaben, die dann durch einen definierten Anwendungsbereich gefiltert werden, hält Mordor Intelligence den Gesamtwert für Polymermikrosphären an reale Nachfragepools gebunden, statt an breitere Mikrosphärenkategorien. Zudem scheinen einige Schätzungen breitere Materialgruppen oder eine weitere Definition dessen, was als Mikrosphäre zählt, einzubeziehen, was den Wert erhöhen kann, selbst wenn die Endanwendungsnachfrage unverändert bleibt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,29 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,84 Mrd. USD (2025) | Verwendet eine breitere Marktabgrenzung, die anscheinend einen größeren Satz von Polymerpartikelprodukten und verwandten Anwendungen erfasst, was den erfassten Wert im Vergleich zu einem reinen Mikrosphären-Anwendungsbereich erhöht und auch unterschiedliche Preisannahmen widerspiegeln kann. |

| Branchenforschungsstelle B | 4,83 Mrd. USD (2023) | Baut auf einem früheren Basisjahr und einer breiteren Kategoriedefinition über Typ- und Endanwendungsgruppierungen auf, und der Headline-Wert kann angrenzende mikroskalige Polymerformen umfassen, die nicht konsequent von echten Mikrosphären getrennt werden. |

Betrachtet man die Streuung, so ist der Hauptfaktor, was als Polymermikrosphäre eingeschlossen wird und wie eng die Preisgestaltung an beobachtbare Signale in jeder Endanwendung gekoppelt ist. Wenn der Anwendungsbereich spezifisch gehalten wird und die Eingaben gegen Handel, Anwendungsaktivität und angemessene Preisspannen geprüft werden, wird die resultierende Marktgröße leichter reproduzierbar und im Zeitverlauf nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Polymer-Mikrosphären?

Der Markt wird im Jahr 2026 auf 2,29 Milliarden USD geschätzt, gestützt durch eine wachsende Nachfrage in den Bereichen Pharmazeutika, Automobil und Elektronik.

Wie schnell wird der Markt für Polymer-Mikrosphären bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 8,92 % steigen und bis 2031 einen Wert von 3,51 Milliarden USD erreichen.

Welche Endverbraucherbranche führt beim Verbrauch?

Biowissenschaften und Pharmazeutika entfallen auf 42,98 % des Umsatzes im Jahr 2025, da Präzisionswirkstoffabgabesysteme gleichmäßige, hochreine Mikrosphären erfordern.

Warum gewinnen biologisch abbaubare Mikrosphären an Bedeutung?

Regulatorische Beschränkungen für Mikrokunststoffe und der Bedarf an Wirkstoffabgabesystemen mit kontrollierter Freisetzung treiben eine CAGR von 10,74 % für biologisch abbaubare Typen an, die schnellste unter allen Typen.

Welche Region ist der größte Markt für Polymer-Mikrosphären?

Asien-Pazifik hält 36,88 % des globalen Umsatzes, gestützt durch seine pharmazeutische Fertigungsbasis, Elektronikmontagkapazität und Automobilproduktion.

Seite zuletzt aktualisiert am: